30 मई 2025

अनुसूचित वाणिज्यिक बैंकों द्वारा ऋण – मार्च 2025 (वार्षिक बीएसआर-1)

आज, भारतीय रिज़र्व बैंक ने ‘भारत में अनुसूचित वाणिज्यिक बैंकों (एससीबी) द्वारा ऋण पर मूल सांख्यिकीय विवरणी– मार्च 2025’1 शीर्षक से अपना वेब प्रकाशन, भारतीय अर्थव्यवस्था पर डेटाबेस (डीबीआईई) पोर्टल2 (https://data.rbi.org.in होमपेज > प्रकाशन) पर जारी किया। यह प्रकाशन वार्षिक 'मूल सांख्यिकीय विवरणी (बीएसआर) - 1' प्रणाली के अंतर्गत अनुसूचित बैंकों {क्षेत्रीय ग्रामीण बैंकों (आरआरबी) सहित} द्वारा प्रस्तुत आंकड़ों के आधार पर भारत में बैंक ऋण की विभिन्न विशेषताओं के बारे में जानकारी प्रदान करता है, जो खाते के प्रकार, संगठन, व्यवसाय/गतिविधि और उधारकर्ता की श्रेणी, ऋण के उपयोग के स्थान का जिला और जनसंख्या समूह3, ब्याज दर, ऋण सीमा और बकाया राशि के बारे में सूचना एकत्र करता है।

मुख्य बातें:

- बैंक ऋण वृद्धि (व-द-व) पिछले वित्त वर्ष के 15.3 (विलय के प्रभाव सहित4) प्रतिशत से घटकर मार्च 2025 में 11.1 प्रतिशत रह गई।

-

वित्त वर्ष 2024-25 के दौरान सभी बैंक समूहों में ऋण वृद्धि (वर्ष-दर-वर्ष) में गिरावट देखी गई। निजी क्षेत्र के बैंकों में पिछले तीन वर्षों से 15 प्रतिशत से अधिक की निरंतर ऋण वृद्धि के बाद मार्च 2025 में 9.5 प्रतिशत की सबसे तीव्र गिरावट देखी गई।

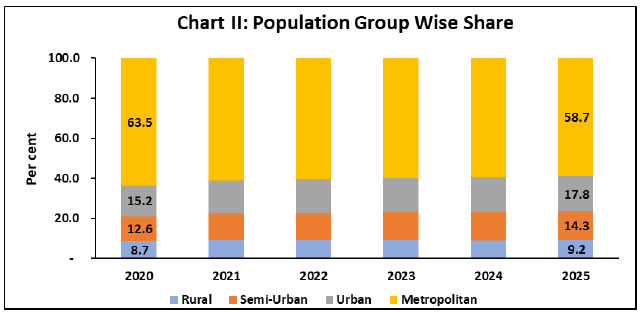

-

महानगरीय क्षेत्र की तुलना में ग्रामीण, अर्ध-शहरी और शहरी क्षेत्रों में उच्च ऋण वृद्धि के कारण, कुल ऋण में महानगरीय शाखाओं की हिस्सेदारी पांच वर्ष पहले के 63.5 प्रतिशत से घटकर मार्च 2025 में 58.7 प्रतिशत रह गई।

-

वैयक्तिक ऋणों5 में वृद्धि, यद्यपि तीव्र गति से घटकर 13.2 प्रतिशत रह गई, तथापि यह हेडलाइन ऋण वृद्धि से अधिक बनी रही, जिसके कारण उनकी हिस्सेदारी बढ़कर 31.0 प्रतिशत हो गई (पांच वर्ष पूर्व 24.1 प्रतिशत)।

-

9 प्रतिशत और उससे अधिक ब्याज दर वाले आवास ऋणों की हिस्सेदारी एक वर्ष पहले के 54.5 प्रतिशत से घटकर मार्च 2025 में 36.8 प्रतिशत हो गई, जो आवास ऋणों की लागत में कमी को दर्शाता है।

-

कुल वैयक्तिक ऋणों में टिकाऊ उपभोक्ता वस्तुओं और अन्य वैयक्तिक ऋणों का हिस्सा लगभग एक तिहाई रहा; 11 प्रतिशत और उससे अधिक ब्याज दर वाले इन ऋणों की हिस्सेदार पिछले वर्ष के 50.3 प्रतिशत से घटकर मार्च 2025 में 47.4 प्रतिशत रह गई।

-

उद्योग को प्रदत्त ऋण का कुल बैंक ऋण में लगभग एक चौथाई हिस्सा रहा और यह मार्च 2025 में 9.4 प्रतिशत की (व-द-व) दर से बढ़ा, जोकि एक वर्ष पहले के 10.4 प्रतिशत से कम है।

-

कुल ऋण में व्यक्तियों की हिस्सेदारी ने अपनी बढ़ती गति को बनाए रखी और मार्च 2020 में 41.5 प्रतिशत की तुलना में मार्च 2025 में 47.8 प्रतिशत हो गई। व्यक्तियों के भीतर, महिला उधारकर्ताओं की हिस्सेदारी भी उक्त अवधि में 22.0 प्रतिशत से धीरे-धीरे बढ़कर 23.8 प्रतिशत हो गई।

अजीत प्रसाद

उप महाप्रबंधक (संचार)

प्रेस प्रकाशनी: 2025-2026/449

|