8 फरवरी 2017

छठा द्विमासिक मौद्रिक नीति वक्तव्य, 2016-17

मौद्रिक नीति समिति (एमपीसी), भारतीय रिज़र्व बैंक का संकल्प

मौद्रिक नीति समिति (एमपीसी) ने आज आयोजित अपनी बैठक में वर्तमान और उभरती समष्टि आर्थिक स्थिति के आकलन के आधार पर निर्णय लिया है कि:

परिणामस्वरूप, चलनिधि समायोजना सुविधा (एलएएफ) के अंतर्गत प्रतिवर्ती रेपो दर 5.75 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 6.75 पर अपरिवर्तित रहेंगी।

एमपीसी का निर्णय मौद्रिक नीति के तटस्थ रुख के अनुरूप है जो वृद्धि को सहारा देते हुए वर्ष 2016-17 की चौथी तिमाही में उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति का 5 प्रतिशत का उद्देश्य हासिल करने और +/- 2 प्रतिशत के बैंड के अंदर 4 प्रतिशत के मध्यावधि लक्ष्य के अनुरूप है। इस निर्णय को रेखांकित करने वाले मुख्य विचारों को नीचे वक्तव्य में दिया गया है।

आकलन

2. यह अनुमान है कि बीते वर्ष में धीमी गति के बाद वर्ष 2017 में वैश्विक वृद्धि दर थोड़ी बढ़ेगी। उन्नत अर्थव्यवस्थाओं से अपेक्षित है कि वे धीरे-धीरे गति पकड़ेंगी जो वर्ष 2016 की दूसरी छमाही में शुरू हुई थी जिसमें अमेरिका और जापान आगे रहे। तथापि, अमेरिकी समष्टि आर्थिक नीतियों की अनिश्चितता बनी हुई है जिसमें वैश्विक स्पिलओवर की संभावना है। उभरती बाजार अर्थव्यवस्थाओं (ईएमई) के लिए वृद्धि की संभावनाओं में धीरे-धीरे सुधार होने की भी उम्मीद है, जहां रूस और ब्राज़ील में मंदी की स्थिति क्षीण हो रही है तथा चीन में नीतिगत प्रोत्साहन स्थिर हो रहा है। बढ़ते ऊर्जा मूल्यों और मांग में थोड़ी वृद्धि के चलते मुद्रास्फीति में बढ़ोतरी हो रही है। तथापि, संरक्षणवादी नीतियों और उच्च राजनीतिक तनाव के बारे में बढ़ती प्रवृत्ति के कारण वैश्विक व्यापार मंद बना हुआ है। इसके अतिरिक्त, वित्तीय स्थितियां सख्त होने की संभावना है क्योंकि उन्नत अर्थव्यवस्थाओं में केंद्रीय बैंक मौद्रिक नीति में असाधारण उदारता को सामान्य कर रहे हैं।

3. ब्रेग्जिट रूपरेखा और नए अमेरिकी प्रशासन की आर्थिक नीतियों के बारे में प्रत्याशाओं के मूर्त रूप में होने से संबंधित चिंताओं पर जनवरी के मध्य से अंतरराष्ट्रीय वित्तीय बाजार अस्थिर हो गए। अंतरराष्ट्रीय पण्य-वस्तुओं के मूल्यों में वृद्धि प्रोफाइल के अंदर ओपेक के उत्पादन कम करने के करार के साथ कच्चे तेल की कीमतें बढ़ गई। अमेरिका में राजकोषीय प्रोत्साहन, चीन में मजबूत इंफ्रास्ट्रक्चर व्यय और आपूर्ति में कमी की प्रत्याशाओं पर आधारभूत धातुओं की कीमतें भी बढ़ गई हैं। भौगोलिक-राजनीतिक चिंताओं ने भी पण्य-वस्तुओं की कीमतें बढ़ा दी हैं। हाल ही में, जोखिम की भूख उन्नत अर्थव्यवस्थाओं में लौट आई जिसने इक्विटी बाजारों को बढ़ा दिया और इस वर्ष के दौरान फेडरल फंड्स दरों में अधिक वृद्धि की बढ़ती संभावना की प्रतिक्रिया में बॉन्ड प्रतिफलों को सख्त बना दिया। अमेरिका में राजकोषीय विस्तार की प्रत्याशाओं के साथ इसने अमेरिकी डॉलर को बहु-वर्षीय उच्चतम सीमा पर पहुंचा दिया।

4. केंद्रीय सांख्यिकी कार्यालय (सीएसओ) ने वर्ष 2016-17 के लिए अपने अग्रिम अनुमान 6 जनवरी को जारी किए जिनमें भारत की वास्तविक जीवीए वृद्धि दर को वर्ष के लिए 7.0 रखा गया जो एक वर्ष पहले के 7.8 प्रतिशत (31 जनवरी को जारी पहले संशोधित अनुमान) से कम है। कृषि और संबद्ध कार्यकलापों में मजबूत वृद्धि दर्ज की गई जिसमें सामान्य दक्षिण-पश्चिम मानसून, रबी फसल के रकबे में काफी विस्तार (पिछले वर्ष की तुलना में 5.7 प्रतिशत तक उच्चतर) और अनुकूल आधार प्रभाव और साथ ही संबद्ध कार्यकलापों के निरंतर लचीलेपन से लाभ मिला। इसके विपरीत, औद्योगिक क्षेत्र में तेज गिरावट देखी गई जिसका कारण विनिर्माण और खनन तथा उत्खनन में मंदी था। सेवा क्षेत्र के कार्यकलापों ने भी गति खो दी, जिसमें व्यापार, होटल, परिवहन और संचार सेवाओं तथा निर्माण में संकेंद्रण हुआ, इस क्षेत्र को लोक प्रशासन और रक्षा (डिफेंस) द्वारा कुछ हद तक सहारा दिया गया।

5. औद्योगिक उत्पादन सूचकांक द्वारा मापित औद्योगिक आउटपुट को आखिरकार नवंबर से इन्सुलेटिड रबड़ केबलों के दुर्बल खिंचाव से छुटकारा मिला और साथ ही अनुकूल आधार प्रभावों से सहायता मिली। दिसंबर में कोर उद्योगों का आउटपुट वर्ष-दर-वर्ष आधार पर और क्रमिक रूप से मौसमी समायोजित आधार पर बढ़ गया। इस उछाल के संचालक कारकों में इस्पात उत्पादन और पेट्रोलियम रिफाइनरी सामग्री रहे जिसमें अन्य बातों के साथ-साथ इस्पात उत्पादन में आयात प्रशुल्क से सहायता मिली और बाह्य मांग के कारण पेट्रोलियम रिफाइनरी सामग्री में उछाल आया। लगातार तीन महीनों की मंदी के बाद नवंबर से कोयला उत्पादन और थर्मल विद्युत उत्पादन में हुई वृद्धि से विद्युत की संभावना का पूर्वानुमान लगाया गया है। इन गतिविधियों को दर्शाते हुए विनिर्माण परचेजिंग मैनेजर सूचकांक (पीएमआई) में जनवरी में वापस विस्तार देखा गया जिसका कारण नए आदेशों और आउटपुट में वृद्धि था तथा भविष्य की संभावना का सूचकांक काफी बढ़ गया है। दूसरी तरफ, रिज़र्व बैंक के औद्योगिक आउटपुट सर्वेक्षण का 76वां दौर दर्शाता है कि विनिर्माण क्षेत्र द्वारा सामना की जा रही वित्तपोषण की स्थिति वर्ष 2016-17 की तीसरी तिमाही में बदतर हो गई और इसके चौथी तिमाही में सख्त रहने की संभावना है। उद्योग के लिए बैंक ऋण में काफी मंदी और कुछ क्षेत्रों में निवेश परिवेश में सुस्ती ने इसमें सहयोग दिया गया।

6. उच्च बारंबारता सूचक, सेवा क्षेत्र विशेषकर सभी खंडों में ऑटोमोबाइल बिक्री, घरेलू हवाई भाड़ा, रेलवे माल भाड़ा और सीमेंट उत्पादन में मंद गतिविधि की ओर संकेत करते हैं। फिर भी, कुछ क्षेत्र चमकीली जगह की तरह हैं जहां विमुद्रीकरण के क्षणिक प्रभाव कम हो गए हैं जैसे इस्पात खपत, बंदरगाह ट्रैफिक, अंतरराष्ट्रीय हवाई माल भाड़ा, विदेशी पर्यटक आगमन, ट्रैक्टर बिक्री और सेलुलर टेलीफोन उपभोक्ता। जनवरी 2017 के लिए सेवा पीएमआई ने छंटनी प्रवृत्ति दर्शाई किंतु मंदी के लागातार तीन महीनों के वर्तमान चरण में आउटपुट में गिरावट सबसे कम थी।

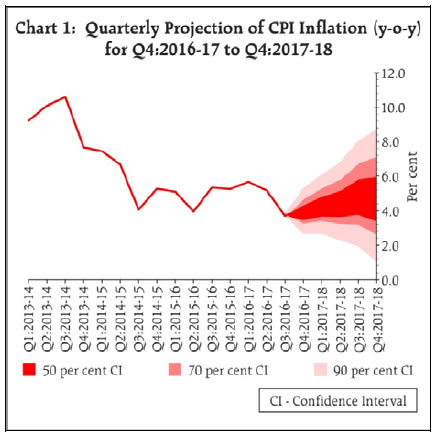

7. लगातार पाँचवे महीने में भी गिरावट जारी रखते हुए, मुख्य उपभोक्ता मूल्य सूचकांक (सीपीआई) द्वारा मापी गई खुदरा मुद्रास्फीति दिसंबर में आशा से अधिक तीव्र होकर नवंबर 2014 से अबतक के सबसे निचले अंक तक पहुँच गई। यह परिणाम सब्ज़ियों और दालों की कीमतों में अपस्फीति के कारण आया है। प्रोटीनयुक्त पदार्थों –अंडे, मांस और मछली – की कीमतों में वृद्धि की गति में कतिपय कमी ने भी खाद्य पदार्थों की मुद्रा स्फीति में गिरावट को सहयोग दिया है।

8. खाद्य पदार्थों और ईंधन को छोड़कर, मुद्रास्फीति सितंबर से 4.9 प्रतिशत पर बनी रही। यद्यपि इसके जड़तत्वीय व्यवहार के कुछ अंशों के लिए अक्तूबर से कच्चे तेल की अंतराराष्ट्रीय कीमतों में आए बदलाव का योगदान भी है – जिसने यातायात तथा संचार में प्रयुक्त पेट्रोल और डीज़ल की कीमतों को प्रभावित किया – मुद्रास्फीति में व्यापक आधार पर स्थिरता देखी जा सकती है, विशेषकर आवास, स्वास्थ्य, शिक्षा, व्यक्तिगत देखभाल और प्रभावित क्षेत्र (सोना तथा चाँदी को छोड़कर) साथ ही घरों में उपभोग्य विविध सामग्री तथा सेवाएं।

9. दिसंबर में विमुद्रीकरण के बाद मुद्रा बाज़ारों में चलनिधि आधिक्य रहा, परंतु जनवरी के मध्य से मुद्रा विस्तार तथा उसके परिचालन और तेज़ गति से नए बैंक नोटों के परिचालन में आने के बाद पुनर्संतुलन प्रगति पर है। इस पूरी अवधि के दौरान, रिज़र्व बैंक का बाज़ार परिचालन चलनिधि अवशोषण की स्थिति में है। 10 दिसंबर से वृद्धिशील नकद आरक्षित अनुपात के उन्मूलन के साथ चलनिधि प्रबंधन परिचालन में एलएएफ के अंतर्गत ओवरनाइट से 91 दिनों के परिवर्तनीय दर प्रतिवर्ती रेपो शामिल रही और बाज़ार स्थिरीकरण योजना(एमएसएस) के अंतर्गत 14 से 63 दिवस की अवधि वाले नकद प्रबंधन बिलों की नीलामी शामिल रही। एलएएफ के अंतर्गत औसत दैनिक निवल अवशोषण दिसंबर में ₹ 1.6 ट्रिलियन, जनवरी में ₹ 2.0 ट्रिलियन और फरवरी (07 फरवरी तक) में ₹ 3.7 ट्रिलियन रहा जबकि एमएसएस के अंतर्गत यह क्रमश: ₹ 3.8 ट्रिलियन ₹ 5.0 ट्रिलियन और ₹ 2.9 ट्रिलियन रहा। मुद्रा बाज़ार दर नीति रेपो के अनुकूल रही यद्यपि गिरावट की ओर झुकाव रहा जिसमें भारित औसत मांग मुद्रा दर (डब्ल्यूएसीआर) का औसत दिसंबर और जनवरी के दौरान नीति दर से 18 आधार अंक नीचे रहा।

10. बाहरी क्षेत्रों के मामले में दिसंबर में निर्यात वृद्धि लगातार चौथे महीने में सकाराकात्मक रही है। पेट्रोलियम और पेट्रोलियम पदार्थों (पीओएल) को छोड़कर अन्य आयातों की बढ़ोतरी में नवंबर में कमी आई और दिसंबर में यह घट गया। इसके विपरीत, पीओएल आयात में 10 प्रतिशत की वृद्धि हुई जो कच्चे तेल की अंतरराष्ट्रीय कीमतों में बढ़ोतरी दर्शाता है। कुल मिलाकर व्यापार घाटा दोनों प्रकार से, क्रमिक रूप से भी और वर्ष-दर-वर्ष के आधार पर भी, कम हुआ, जो एक वर्ष पहले के अपने स्तर से अप्रैल-दिसंबर अवधि के लिए यूएस$ 23.5 बिलियन कम रहा। कुल मिलाकर चालू खाता घाटा संभवत: अप्रभावित रहेगा और वर्ष 2016-17 में सकल देशी उत्पाद से 1 प्रतिशत कम रहेगा। निवल विदेशी प्रत्यक्ष निवेश में उछाल बना रहा जबकि अक्तूबर के प्रारंभ में पोर्टफोलियो में बहिर्गमन हुआ जो यूएस समष्टि आर्थिक नीतियों की दिशा के संबंध में अनिश्चितता और आगामी वर्ष में यूएस मौद्रिक नीति के तीव्रता से सामान्य होने की अपेक्षाओं के कारण हुआ। विदेशी मुद्रा आरक्षित निधियां 03 फरवरी 2017 को यूएस$ 363.1 बिलियन रहीं।

परिप्रेक्ष्य

11. दिसंबर के पाँचवे द्विमासिक वक्तव्य में 2016-17 की चौथी तिमाही में हेडलाइन मुद्रास्फीति का 5 प्रतिशत पर अनुमानित की गई जिसमें जोखिम पहले से कम थे किंतु इनका झुकाव ऊपर की ओर था। नवंबर तथा दिसंबर में मुख्य सीपीआई मुद्रास्फीति में गिरावट अपेक्षा से कहीं अधिक थी परंतु यह पूरी तरह सब्जियों और दालों में अपस्फीति के आधार पर था। सब्ज़ी के मूल्यों में मौसमी कमी जो सामान्यत: शीत ऋतु के आगमन पर होती है और मांग में संकुचन के कारण ऐसा हुआ हो, उपाख्यानात्मक सबूत इंगित करते हैं कि कतिपय नष्ट होने वाले माल की आपात बिक्री के कारण सब्ज़ी की कीमतों में गिरावट को बल मिला जिसका प्रभाव जनवरी में भी जारी रहा। इसके अलावा, विमुद्रीकरण का प्रभाव घटने पर दालों की कीमतों में सुलभ आपूर्ति स्थितियों के साथ गिरावट बनी रहेगी, जबकि सब्ज़ी की कीमतों में उछाल संभव है।

12. समिति का विचार है कि खाद्य पदार्थों और ईंधन को छोड़कर सतत मुद्रास्फीति मुख्य मुद्रास्फीति के आगे भी नीचे की ओर गति के लिए आधार तैयार करेगा और द्वीति चरण के प्रभावों को प्रारंभ करेगा। फिर भी 2016-17 की चौथी तिमाही में मुख्य सीपीआई मुद्रास्फीति के 5 प्रतिशत से कम रहने की संभावना है। अनुकूल आधार प्रभाव तथा मांग संकुचन के धीमे प्रभाव 2017-18 की पहली तिमाही में मुख्य मुद्रा स्फीति को अप्रभावित रखेंगे। इसके बाद, इसके गति पकड़ने की अपेक्षा है, विशेषकर विकास बढ़ने और आउट्पुट अंतर कम होने के साथ-साथ। इसके अलावा, आधा प्रभाव 201718 की तीसरी और चौथी तिमाही में उलट जाएगा और प्रतिकूल हो जाएगा। तदनुसार वित्तीय वर्ष के मुद्रास्फीति की पहली छमाही में 4.0 से 4.5 प्रतिशत के बीच और दूसरी छमाही में 4.5 से 5.0 प्रतिशत के बीच रहने का पूर्वानुमान है जिसमें जोखिम इस पूर्वानुमानित रेखा के आस-पास संतुलित रहेगा (चार्ट 1)। इस परिपेक्ष्य में, तीन आरोही जोखिमों को देखना महत्वपूर्ण है जो आधारवाली मुद्रास्फीति की रेखा को अनिश्चितता प्रदान करते हैं – कच्चे तेल की अंतरराष्ट्रीय कीमतों के सख्त व्यवहार, वैश्विक वित्तीय बाज़ार गतिविधियों के चलते मुद्रा दर में अस्थिरता, जो देशी मुद्रास्फीति को ऊपरी दबाव प्रदान कर सकता है; और 7वें वेतन आयोग (सीपीसी) पंचाट के अंतर्गत आवास किराया भत्ते के संपूर्ण प्रभाव को आधारवाली मुद्रास्फीति रेखा में जोड़ा नहीं गया है। केंद्रीय बजट का मौद्रिक विवेक से बिना समझौता किए विकास के पुन:प्रवर्तन पर बल देना मुद्रास्फीति के अवरोही जोखिमों को सीमित करने के लिए अनुकूल होगा।

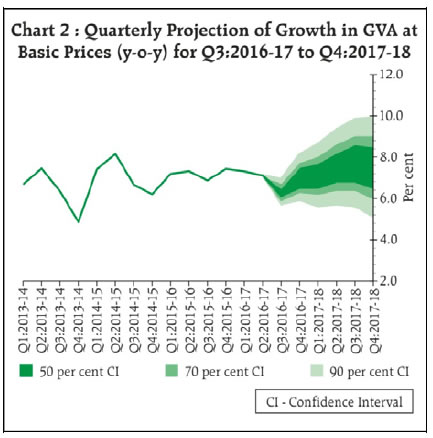

13. जोखिम के एक समान रूप से संतुलित रहने पर 2016-17 के लिए जीवीए वृद्धि 6.9 फीसदी रहने का अनुमान है। कई कारकों के कारण 2017-18 में विकास तेजी से ठीक हो जाने की उम्मीद है। सबसे पहले, 2016-17 के समापन के महीनों में विमुद्रीकरण के कारण विवेकाधीन उपभोक्ता मांग में वापस उछाल की शुरूआत की उम्मीद है। दूसरा, खुदरा व्यापार, होटल और रेस्तरां, और परिवहन, साथ ही असंगठित क्षेत्र जैसे नकद प्रोत्साहन वाले क्षेत्रों में आर्थिक गतिविधि, तेजी से बहाल हो जाने की उम्मीद है। तीसरा, बैंक वित्त पोषण की स्थिति में विमुद्रीकरण प्रेरित आसानी से सीमांत लागताधारित उधार दरों (एमसीएलआर), में पिछली बार की नीति में दरों में कटौती के संचरण के रूप में तेजी से सुधार आया और बदले में, स्वस्थ उधारकर्ताओं के लिए दोनों खपत और निवेश मांग में उधार दरों में एक पिकअप को प्रोत्साहन मिला। चौथा, 2017-18 के लिए आम बजट में पूंजीगत व्यय बढ़ाने और ग्रामीण अर्थव्यवस्था के विकास और किफायती आवास में वृद्धि पर दिए गए बल से विकास में योगदान मिलेगा। तदनुसार, समान रूप से संतुलित जोखिम के साथ 2017-18 के लिए जीवीए विकास 7.4 फीसदी रहने का अनुमान है।(चार्ट 2)

14. समिति सकल मुद्रास्फीति को स्थायी आधार पर और नपे-तुले ढंग से 4.0 प्रतिशत के करीब लाने के लिए प्रतिबद्ध है। इसके लिए मुद्रास्फीति की उम्मीदों में आगे भारी गिरावट की आवश्यकता है, खासकर के जबसे मुद्रास्फीति के वेतन संबंधी आंदोलनों के प्रति संवेदनशील सेवाओं वाला घटक स्टिकी हो गया है । समिति ने उदार रुख बदलकर, तटस्थ रहकर नीतिगत दरों को अपरिवर्तित रखने और मुद्रास्फीति पर विमुद्रीकरण के अस्थायी प्रभाव और बाहरी नतीजों का आकलन करने का निर्णय किया है।

15. रिज़र्व बैंक ने बाजार में उत्तरोत्तर तटस्थता के निकट रहकर पूर्व चलनिधि की स्थिति की दिशा में प्रणाली के स्तर का संचालन करते हुए अप्रैल 2016 से लागू चलनिधि प्रबंधन ढांचे के अनुरूप चलनिधि परिचालनों का आयोजन किया। यह रुख जारी रहेगा। प्रगतिशील पुन:मुद्रीकरण से अधिशेष चलनिधि में गिरावट आनी चाहिए। बहरहाल, बैंकों में वर्तमान की प्रचुर मात्रा में चलनिधि 2017-18 के शुरुआती महीनों में जारी रहने की संभावना है। रिज़र्व बैंक अपने सभी उपकरणों के साथ नीति दर के साथ डब्ल्यूएसीआर के करीब संरेखण, उधार दरों में नीति आवेगों के उन्नत संचरण, और अर्थव्यवस्था के उत्पादक क्षेत्रों को ऋण का पर्याप्त प्रवाह सुनिश्चित करने के लिए कुशल और उचित चलनिधि प्रबंधन सुनिश्चित करने के लिए प्रतिबद्ध है ।

16. समिति का मानना है कि बैंकों के उधार दरों में नीतिगत दरों के समय पर प्रसारण के लिए माहौल में काफी सुधार आएगा, अगर (i) बैंकिंग क्षेत्र की गैर-निष्पादित परिसंपत्तियों (एनपीए) का अधिक तेजी से और कुशलता से हल किया जाए; (ii) बैंकिंग क्षेत्र का पुनर्पूंजीकरण तेजी से कर लिया जाए; और (iii) समान परिपक्वता वाली सरकारी प्रतिभूतियों पर प्रतिफल में परिवर्तन से लघु बचत योजनाओं पर ब्याज दरों को समायोजित करने के फार्मूला को पूरी तरह से लागू किया जाए।1

17. छह सदस्यों ने मौद्रिक नीति निर्णय के पक्ष में मतदान किया। एमपीसी की बैठक के कार्यवृत्त 22 फरवरी, 2017 तक प्रकाशित किए जाएंगे।

18. एमपीसी की अगली बैठक 5 और 6 अप्रैल, 2017 को निर्धारित की गई है।

जोस जे. कट्टूर

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2016-2017/2126

|