07 दिसंबर 2022

मौद्रिक नीति वक्तव्य, 2022-23

मौद्रिक नीति समिति (एमपीसी) का संकल्प

5-7 दिसंबर 2022

वर्तमान और उभरती समष्टि आर्थिक परिस्थिति का आकलन करने के आधार पर मौद्रिक नीति समिति (एमपीसी) ने आज (7 दिसंबर 2022) अपनी बैठक में यह निर्णय लिया है कि:

परिणामस्वरूप, स्थायी जमा सुविधा (एसडीएफ) दर 6.00 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 6.50 प्रतिशत हो गई है।

ये निर्णय, संवृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति को +/- 2 प्रतिशत के दायरे में रखते हुए 4 प्रतिशत का मध्यावधि लक्ष्य हासिल करने के अनुरूप है।

इस निर्णय में अंतर्निहित मुख्य विचार नीचे दिए गए विवरण में व्यक्त किए गए हैं।

आकलन

वैश्विक अर्थव्यवस्था

2. वैश्विक आर्थिक परिदृश्य अधोगामी बना हुआ है। मौद्रिक नीति की कार्रवाइयों से वित्तीय स्थितियों के सख्त होने और आजीविका की बढ़ती लागत के साथ उपभोक्ता विश्वास कमजोर होने से वैश्विक संवृद्धि में गिरावट होना निश्चित है। खाद्य और ऊर्जा की कीमतों के आघातों और कमियों का सामना कर रहे देशों में मुद्रास्फीति ऊंची और स्थिर बनी हुई है। हाल ही में, तथापि, मूल्य दबावों में कमी के कुछ संकेत मिल रहे हैं, जिससे मौद्रिक सख्ती की गति में कमी आने की आशा बढ़ गई है। सॉवरेन बॉण्ड प्रतिफल में कमी के साथ-साथ अमेरिकी डॉलर अपने उच्च स्तर से नीचे आ गया है। उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में पूंजी प्रवाह अस्थिर बना हुआ है और वैश्विक प्रभाव विस्तार संवृद्धि की संभावनाओं के लिए जोखिम उत्पन्न कर रहा है।

घरेलू अर्थव्यवस्था

3. घरेलू मोर्चे पर, वास्तविक सकल घरेलू उत्पाद (जीडीपी) में वर्ष-दर-वर्ष (वाई-ओ-वाई) आधार पर 2022-23 की पहली तिमाही में 13.5 प्रतिशत की वृद्धि के बाद दूसरी तिमाही में 6.3 प्रतिशत की वृद्धि हुई। आपूर्ति पक्ष पर योजित सकल मूल्य (जीवीए) में दूसरी तिमाही में 5.6 प्रतिशत की वृद्धि हुई।

4. तीसरी तिमाही में आर्थिक गतिविधियां आघात सहनीयता प्रतीत हो रहीं हैं। कृषि क्षेत्र में, रबी की बुवाई में तेजी (2 दिसंबर को एक वर्ष पहले की तुलना में 6.4 प्रतिशत अधिक) को उत्तर-पूर्वी मानसून की अच्छी प्रगति और उच्च्च औसत जलाशय स्तर से समर्थन प्राप्त हो रहा है। जैसा कि क्रय प्रबंधक सूचकांक (पीएमआई) और अन्य उच्च आवृत्ति संकेतकों में परिलक्षित होता है, उद्योग और सेवा क्षेत्रों में गतिविधियां विस्तार की ओर हैं।

5. त्यौहारी मौसम के दौरान संचित व्यय और विवेकाधीन व्यय ने कुल मांग की स्थिति का समर्थन किया है, यद्यपि उनका विकास कुछ क्षेत्रों में असमान है। शहरी मांग उच्च बनी हुई है और ग्रामीण मांग में बहाली हो रही है। निवेश गतिविधि में कुछ सुधार है। पण्य निर्यात में लगातार 19 महीनों तक वृद्धि के बाद अक्टूबर में कमी आई। गैर-तेल गैर-स्वर्ण आयात संवृद्धि में कमी आई।

6. सीपीआई मुद्रास्फीति सितंबर में 7.4 प्रतिशत से घटकर अक्टूबर 2022 में 6.8 प्रतिशत (वर्ष-दर-वर्ष) रही, जिसने अनुकूल आधार प्रभावों के साथ अक्टूबर में मूल्य गति में वृद्धि के प्रभाव को कम किया। अनाज, दूध और मसालों की कीमतों में निरंतर दबाव के बावजूद सब्जियों और खाद्य तेलों में मुद्रास्फीति कम होने से खाद्य मुद्रास्फीति में कमी आई। एलपीजी, मिट्टी के तेल (पीडीएस) और ईंधन की लकड़ी और चिप्स के मूल्य मुद्रास्फीति में कमी के कारण अक्टूबर में ईंधन मुद्रास्फीति में कुछ कमी दर्ज की गई। मूल सीपीआई (अर्थात, खाद्य और ईंधन को छोड़कर सीपीआई) मुद्रास्फीति अपने अधिकांश घटक उप-समूहों में कीमतों के दबाव के साथ 6 प्रतिशत के ऊंचे स्तर पर बनी रही।

7. चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत औसत दैनिक अवशोषण अगस्त-सितंबर में ₹2.2 लाख करोड़ की तुलना में अक्टूबर-नवंबर में ₹1.4 लाख करोड़ के साथ कुल चलनिधि अधिशेष बनी हुई है। वर्ष-दर-वर्ष आधार पर, मुद्रा आपूर्ति (एम3) में 18 नवंबर 2022 को 8.9 प्रतिशत की वृद्धि हुई, जबकि बैंक ऋण में 17.2 प्रतिशत की वृद्धि हुई। 2 दिसंबर 2022 को भारत की विदेशी मुद्रा आरक्षित निधियाँ 561.2 बिलियन अमेरिकी डॉलर रही।

संभावना

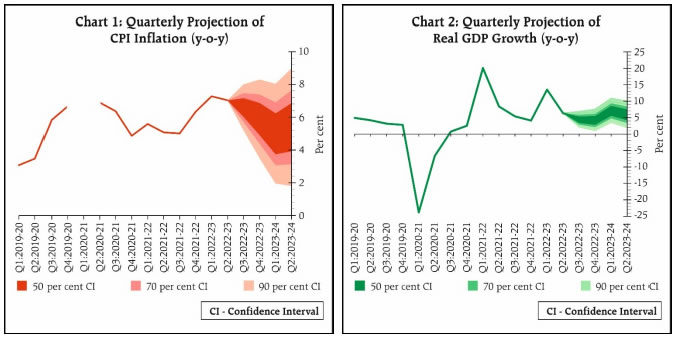

8. आगे का मुद्रास्फीति पथ वैश्विक और घरेलू दोनों कारकों द्वारा निर्धारित होगा। खाद्य के मामले में, जबकि सब्जियों की कीमतों में मौसमी सर्दी के कारण कमी की संभावना है, अनाज और मसालों की कीमतें, आपूर्ति संबंधी चिंताओं के कारण निकट भविष्य में बढ़ी रह सकती हैं। उच्च चारा लागत भी दूध के संबंध में मुद्रास्फीति को बढ़ा सकती है। प्रतिकूल जलवायु घटनाएं - घरेलू और वैश्विक दोनों - तेजी से खाद्य कीमतों के लिए ऊर्ध्वगामी जोखिम का एक महत्वपूर्ण स्रोत बनती जा रही हैं। वैश्विक मांग कमजोर हो रही है। निरंतर भू-राजनीतिक तनाव, खाद्य और ऊर्जा की कीमतों की संभावना को अनिश्चितता प्रदान कर रहा है। औद्योगिक निविष्टि कीमतों और आपूर्ति श्रृंखला दबावों में कमी, यदि जारी रहती है, तो उत्पादन कीमतों पर दबाव कम करने में मदद मिल सकती है; परंतु निविष्टि लागत का लंबित प्रभाव- विस्तार मूल मुद्रास्फीति को स्थिर रख सकता है। अमेरिकी डॉलर के उतार-चढ़ाव से आयातित मुद्रास्फीति के जोखिमों पर बारीकी से नजर रखने की जरूरत है। इन कारकों को ध्यान में रखते हुए और औसत कच्चे तेल की कीमत (भारतीय समूह) 100 अमेरिकी डॉलर प्रति बैरल मानते हुए, 2022-23 में मुद्रास्फीति 6.7 प्रतिशत, तीसरी तिमाही में 6.6 प्रतिशत और चौथी तिमाही में 5.9 प्रतिशत के साथ अनुमानित है जिसमें जोखिम समान रूप से संतुलित हैं। सामान्य मानसून की अवधारणा पर 2023-24 की पहली तिमाही के लिए सीपीआई मुद्रास्फीति 5.0 प्रतिशत और दूसरी तिमाही के लिए 5.4 प्रतिशत पर अनुमानित है (चार्ट 1)।

9. संवृद्धि पर, अच्छी रबी फसल की संभावनाओं के साथ, कृषि की संभावना उज्ज्वल है। संपर्क-गहन क्षेत्रों में निरंतर वृद्धि, शहरी उपभोग का समर्थन कर रही है। मजबूत और व्यापक आधार वाली ऋण संवृद्धि और पूंजीगत व्यय और बुनियादी ढांचे पर सरकार के जोर से निवेश गतिविधि को समर्थन मिलना चाहिए। भारतीय रिज़र्व बैंक के सर्वेक्षण के अनुसार, उपभोक्ता विश्वास में सुधार हो रहा है। तथापि, अर्थव्यवस्था को प्रलंबित भू-राजनीतिक तनावों, वैश्विक वित्तीय स्थितियों के सख्त होने और बाहरी मांग के मंद होने से विपरीत परिस्थितियों का सामना करना पड़ रहा है। इन सभी कारकों को ध्यान में रखते हुए, 2022-23 के लिए वास्तविक जीडीपी संवृद्धि 6.8 प्रतिशत, तीसरी तिमाही में 4.4 प्रतिशत और चौथी तिमाही में 4.2 प्रतिशत के साथ अनुमानित है, जिसमें जोखिम समान रूप से संतुलित हैं। वास्तविक जीडीपी संवृद्धि 2023-24 की पहली तिमाही के लिए 7.1 प्रतिशत और दूसरी तिमाही के लिए 5.9 प्रतिशत अनुमानित है (चार्ट 2)।

10. जनवरी 2022 से मुद्रास्फीति ऊपरी सहन स्तर पर या उससे ऊपर बनी हुई है और मूल मुद्रास्फीति लगभग 6 प्रतिशत बनी हुई है। 2022-23 की तीसरी और चौथी तिमाही में हेडलाइन मुद्रास्फीति के ऊपरी सीमा के करीब या ऊपर रहने की उम्मीद है। 2023-24 की पहली छमाही में इसके कम होने की संभावना है, लेकिन फिर भी यह लक्ष्य से काफी ऊपर बनी रहेगी। इस बीच, आर्थिक गतिविधि अच्छी है और घरेलू मांग के समर्थन से इसके आघात-सह होने की आशा है। बाहरी मांग की बदलती परिस्थितियों के कारण निवल निर्यात कमजोर रहेगा। इसके अलावा, किए गए मौद्रिक नीति उपायों के प्रभाव पर नज़र रखने की आवश्यकता है। समग्र रूप से, एमपीसी का विचार है कि मुद्रास्फीति की प्रत्याशाएं स्थिर रखने, मूल मुद्रास्फीति की दृढ़ता को कम करने और दूसरे दौर के प्रभावों को कम करने के लिए अधिक नपी-तुली मौद्रिक नीति कार्रवाई की आवश्यकता है ताकि मध्यावधि संवृद्धि संभावनाओं को मजबूत किया जा सके। तदनुसार, एमपीसी ने नीतिगत रेपो दर को 35 आधार अंकों से बढ़ाकर 6.25 प्रतिशत करने का निर्णय लिया। एमपीसी ने यह भी सुनिश्चित करने के लिए निभाव को वापस लेने पर ध्यान केंद्रित करने का निर्णय लिया कि आगे चलकर मुद्रास्फीति संवृद्धि का समर्थन करते हुए लक्ष्य के भीतर बनी रहे।

11. डॉ. शशांक भिड़े, डॉ. आशिमा गोयल, डॉ. राजीव रंजन, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने नीतिगत रेपो दर में 35 आधार अंकों की वृद्धि करने के लिए वोट किया। प्रो. जयंत आर. वर्मा ने रेपो दर में वृद्धि के विरुद्ध वोट किया।

12. डॉ. शशांक भिड़े, डॉ. राजीव रंजन, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने निभाव को वापस लेने पर ध्यान केंद्रित रखने के लिए वोट किया ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति आगे चलकर संवृद्धि को सहारा प्रदान करते हुए लक्ष्य के भीतर बनी रहे। डॉ. आशिमा गोयल, और प्रो. जयंत आर. वर्मा ने संकल्प के इस हिस्से के विरुद्ध वोट किया।

13. एमपीसी की बैठक का कार्यवृत्त 21 दिसंबर 2022 को प्रकाशित किया जाएगा।

14. एमपीसी की अगली बैठक 6-8 फरवरी 2023 के दौरान निर्धारित है।

(योगेश दयाल)

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2022-2023/1320 |