2 अगस्त 2017

तीसरा द्विमासिक मौद्रिक नीति वक्तव्य, 2017-18

मौद्रिक नीति समिति (एमपीसी), भारतीय रिज़र्व बैंक का संकल्प

मौद्रिक नीति समिति (एमपीसी) ने आज आयोजित अपनी बैठक में वर्तमान और उभरती समष्टि आर्थिक स्थिति के आकलन के आधार पर निर्णय लिया है कि:

- चलनिधि समायोजन सुविधा (एलएएफ) की नीति रेपो को 6.25 से 25 आधार अंक कम करके दर 6.00 प्रतिशत किया जाए।

इसके परिणामस्वरूप चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत प्रतिवर्ती रेपो दर 5.75 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 6.25 प्रतिशत पर अपरिवर्तित रहेंगी।

एमपीसी का निर्णय मौद्रिक नीति के तटस्थ रुख के अनुरूप है जो वृद्धि को सहारा देते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति का 4% का उद्देश्य +/- 2 प्रतिशत के बैंड के भीतर हासिल करने के मध्यावधि लक्ष्य के अनुरूप है। इस निर्णय को रेखांकित करने वाले मुख्य विचारों को नीचे वक्तव्य में दिया गया है।

आकलन

2. एमपीसी की जून 2017 की बैठक के समय से, वृद्धि की इच्छा वैश्विक अर्थव्यवस्था में बढ़ी है,हालांकि फिर भी स्व-संधारणीय सुधार की ताकत का अभाव दिखाई दे रहा है। उन्नत अर्थव्यवस्थाओं (एई) में, अमेरिका में पहली तिमाही की कमजोरी के बाद दूसरी तिमाही में तेज गति से वृद्धि हुई है, जिसमें स्थिर रूपसे उन्नत हो रही बाजार स्थिति, बढ़ते उपभोक्ता खर्च, प्रत्याशा से अधिक नरम मुद्रास्फीति की सहायता से हासिल सकारात्मक उपभोक्ता विश्वास और उन्नत हो रहे औद्योगिक उत्पादन से मदद मिली है। तथापि, नीति और राजनीतिक जोखिम इस संभावना पर मंडराए हुए हैं। यूरो क्षेत्र में कम होती बेरोजगारी और निजी उपभोग में वृद्धि के सहारे संघटक अर्थव्यवस्थाओं में व्यापक सुधार हुआ है, राजनीतिक अनिश्चितता उल्लेखनीय रूप से कम हुई है। जापान में, नरम किंतु स्थिर बढ़ोतरी हो रही है जिसे मजबूत होते निर्यात, त्वरित औद्योगिक उत्पादन और मजदूरी में वृद्धि से सहायता मिली है।

3. उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में, दूसरी तिमाही में चीन में वृद्धि पुनः प्राप्त हो रही है जहां खुदरा बिक्री और औद्योगिक उत्पादन स्थिर गति से बढ़ रहा है। फिर भी, डिलीवरेजिंग वित्तीय संस्थाओं और भूसंपदा में मंदी के कारण सख्त वित्तीय स्थिति का नकारात्मक प्रभाव हो सकता है। रूसी अर्थव्यवस्था दो वर्ष की मंदी से उभर आई है जिसे कम होती बेरोजगारी, बढ़ती खुदरा बिक्री और मजबूत औद्योगिक उत्पादन से सहायता मिली। ब्राजील में नरम सुधार राजनीतिक अनिश्चतता और अब भी दबावग्रस्त श्रम बाजार के कारण कमजोर बना हुआ है। दक्षिण अफ्रीका में आर्थिक गतिविधि संरचनागत और संस्थागत बाधाओं से घिरी हुई है तथा तकनीकी मंदी में है।

4. वैश्विक मांग और पण्य-वस्तुओं की कीमतों के उदार रूप से बढ़ने से वैश्विक व्यापार मात्रा में सहायता मिली है जो मुख्य अर्थव्यवस्थाओं में बढ़ते निर्यात और आयात में प्रतिलक्षित हुई है। जुलाई के दूसरे पखवाड़े में कच्चे तेल की कीमतों में मंदी के बावजूद थोड़ी वृद्धि हुई जो अमेरिका में इन्वेंटरी में कमी आने के कारण हुई, किंतु आपूर्ति का अभी भी झुकाव है। चीनी मांग ने धातुओं की कीमतों को, विशेषकर कॉपर बढ़ा दिया है। बुलियन की कीमतें उन्नत जोखिम आघात सहनीयता के कारण कई महीनों के न्यूनतम स्तर पर पहुंच गई किंतु भौगोलिक-राजनीतिक वातावरण में बदलावों के प्रति कमजोर बनी हुई हैं। इन गतिविधियों के बावजूद, अधिकांश उन्नत अर्थव्यवस्थाओं में मुद्रास्फीति लक्ष्य से नीचे है और अधिकांश उभरती बाजार अर्थव्यवस्थाओं में मंद है।

5. अंतरराष्ट्रीय वित्तीय बाजार राजनीतिक अनिश्चितताओं के प्रति लचीले बने हुए हैं और केवल प्रणालीगत केंद्रीय बैंकों द्वारा तुलनपत्र समायोजनों के संकेतों के प्रति छिटपुट प्रतिक्रियाओं को छोड़कर अस्थिरता कम हुई है। अधिकांश उन्नत अर्थव्यवस्थाओं में इक्विटी बाजारों में बढ़ोतरी दर्ज हुई इसमें अमेरिका में सूचकांक पहले के उच्चतम स्तर को पार कर गए किंतु यूरोपीय बाजारों में ब्रेग्जिट वार्तालाप और मजबूत होते यूरो के कारण गिरावट आई। उभरती बाजार अर्थव्यवस्थाओं में इक्विटी बाजार में बढ़ती वैश्विक जोखिम सहनीयता क्षमता के कारण बढ़ोतरी देखी गई है जिसमें उन्नत होते समष्टि आर्थिक मूल तत्वों से सहायता मिली जो पूंजी अंतर्वाह को आकर्षित कर रहे हैं। प्रमुख उन्नत अर्थव्यवस्थाओं में बॉन्ड प्रतिफल मौद्रिक नीति के सामान्यीकरण की प्रत्याशाओं से सख्त हो गए, जिसमें जर्मन बॉन्ड वर्ष के अंदर उच्च सीमा पर पहुंच गए। उभरती बाजार अर्थव्यवस्थाओं में, स्थिति विविध रही और ऐसा घरेलू कारकों के कारण हुआ तथा स्थायी आय बाजारों को सामान्य रूप से बॉन्ड सेल-ऑफ से सुरक्षित किया गया। मुद्रा बाजारों में अमेरिकी डॉलर और कमजोर हो गया और कम मुद्रास्फीति तथा अमेरिकी प्रशासन की नीतियों की अनिश्चितता से जुलाई में कई महीनों के न्यूनतम स्तर पर पहुंच गया। यूरो जो मजबूत बना रहा है, उसमें सकारात्मक आर्थिक आंकड़ों के कारण और मजबूती आई। जापानी येन सुरक्षित आश्रय मांग क्षणिक मूल्यवृद्धि द्वारा सामान्य रूप से सहज, छितराया हुआ है। उभरती बाजार अर्थव्यवस्थाओं की मुद्राएं मुख्य रूप से स्थिर रही और मूल्यवृद्धि पूर्वाग्रह के साथ इनका कारोबार किया गया।

6. घरेलू मोर्चे पर लगातार दूसरे वर्ष दक्षिण-पश्चिमी मानसून के सामान्य और सही वितरण से कृषि तथा संबद्ध गतिविधियों और ग्रामीण मांग की संभावनाएं उज्ज्वल हुई हैं। 1 अगस्त तक, दीर्घावधि औसत (एलपीए) से 1 प्रतिशत अधिक वर्षा हुई और देश के भौगोलिक क्षेत्र के 84 प्रतिशत हिस्से में अधिक से सामान्य बारिश हुई है। खरीफ की बुआई पिछले वर्ष की तुलना में अधिक तेज गति से हुई है जहां गन्ने, पटसन और सोयाबीन की पूरे मौसम की बुआई पूरी हो चुकी है। कुछ क्षेत्रों में तुर को छोड़कर दलहन और चावल की बुआई के बारे में प्रारंभिक अनिश्चितता भी मुख्य रूप से छितराई हुई है। कपास और मोटे अनाज की बुआई पिछले वर्ष के स्तर से अधिक हुई है किंतु तिलहन की बुआई पिछड़ी हुई है। कुल मिलाकर, इन गतिविधियों से वर्ष 2017-18 के लिए फसल उत्पादन लक्ष्यों को प्राप्त करने में सहायता मिलेगी जिन्हें कृषि मंत्रालय द्वारा पिछले वर्ष में हासिल शीर्ष स्तर की अपेक्षा उच्चतर स्तर पर निर्धारित किया है। इसी बीच रबी विपणन मौसम के दौरान चावल और गेहूं के संबंध में खरीद परिचालन रिकार्ड स्तर तक बढ़ गए हैं जो अप्रैल-जून 2017 में 36.1 मिलियन टन थे और स्टॉक सितंबर को समाप्त होने वाली तिमाही के लिए बढ़कर बफर मानदंड के 1.5 गुणा हो गए हैं।

7. औद्योगिक कार्यनिष्पादन अप्रैल-मई 2017 में कमजोर रहा है। इससे मुख्य रूप से विनिर्माण में व्यापक आधारित हानि प्रतिलक्षित हुई। कोयल की अधिक इन्वेंटरी और कच्चे तेल तथा रिफाइनरी उत्पादों का लगभग स्थिर आउटपुट ने मिलकर खनन गतिविधि को मंदा कर दिया। विद्युत उत्पादन, मांग में कमी बाध्यकारी प्रतिबंध प्रतीत होता है। उपयोग के मामले में, उपभोक्ता गैर-टिकाऊ वस्तुओं का उत्पादन तेज हुआ और ग्रामीण मांग के लचीलेपन को रेखांकित किया। तथापि, उपभोक्ता टिकाऊ वस्तुओं में कमी द्वारा काबू पा लिया गया जो अभी भी सुस्त पड़ी शहरी मांग और आवक पूंजीगत माल की ओर संकेत करता है, और यह अर्थव्यवस्था में पूंजी निर्माण के निरंतर छँटनी की तरफ इशारा करता है। कैपेक्स चक्र में कमजोरी नई निवेश घोषणाओं में भी देखी गई जहां निवेश घोषणाएं पहली तिमाही में 12 वर्ष के न्यूनतम स्तर पर पहुंच गई, रूकी हुई परियोजनाओं के कार्यान्वयन में पकड़ के अभाव, इंफ्रास्ट्रक्चर माल के आउटपुट में कमी और कॉर्पोरेट क्षेत्र में चालू डिलीवरेजिंग में देखी गई। मुख्य उद्योगों का आउटपुट भी विद्युत, कोयला और उर्वरकों के उत्पादन में कमी के कारण जून में नीचे आ गया जिसका कारण अधिक इन्वेंटरी और धीमी मांग रहा। सकारात्मक पक्ष पर, प्राकृतिक गैस ने लंबी गिरावट के बाद उत्पादन में वृद्धि दर्ज की और इस्पात का उत्पादन मजबूत रहा। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण (आईओएस) के 78वें दौर ने दूसरी तिमाही में विभिन्न पैरामीटरों में, विशेषकर क्षमता उपयोग, लाभ मार्जिन और रोजगार में मांग स्थिति के बारे में सकारात्मकता में कमी दिखाई। विनिर्माण परचेजिंग मैनेजर्स सूचकांक (पीएमआई) क्रमिक रूप से जून में चार महीनों के न्यूनतम स्तर पर पहुंच गया और भावी आउटपुट सूचकांक भी थोड़ा सहज हो गया। जुलाई में, नए आदेशों की कमी और कारोबारी स्थिति में गिरावट के साथ पीएमआई संकुचन जोन में चला गया, जो अन्य बातों के साथ-साथ जीएसटी की शुरुआत को प्रतिलक्षित करत है, तथापि निर्यात के नए आदेश और भविष्य का आउटपुट सूचकांक दोनों में बढ़ोतरी हुई जो संभावना में आशावाद को प्रतिलक्षित करती है।

8. विनिर्माण के विपरीत, सेवा क्षेत्र की गतिविधि का उच्च आवर्ती वास्तविक सूचकांक पहली तिमाही में मिश्रित तस्वीर की ओर संकेत करता है। परिवहन उप-क्षेत्र में हवाई माल-भाड़े ने क्रमिक और वार्षिक आधार पर मजबूत कार्यनिष्पादन दर्ज किया। भारत मानक (बीएस)-IV उत्सर्जन अनुपालन स्विचओवर के जवाब में वाणिज्यिक वाहनों की बिक्री लगातार दो महीने के संकुचन के बाद बढ़ गई। यात्री कारों और दुपहिया वाहनों की बिक्री में जून में क्षणिक अव्यवस्था रही, हालांकि मोटरसाइकिल बिक्री में लगातार तीसरे महीने में वृद्धि जारी रही जो ग्रामीण मांग की दृढ़ता को दर्शाती है। वाइस और डेटा सेवा के उपभोक्ता आधार में मजबूत और संधारणीय वृद्धि के कारण मई में संचार उप-क्षेत्र में गतिविधि तेज रही। आतिथ्य उप-क्षेत्र को विदेशी पर्यटकों के आगमन और वायु यात्रा ट्रैफिक से मजबूत वृद्धि द्वारा सहायता मिली। अप्रैल-मई में इस्पात उपभोग में अभिवृद्धि पहली तिमाही में निर्माण गतिविधि में बढ़ोतरी का अग्रदूत हो सकती है, किंतु सीमेंट उत्पादन संकुचित मोड में रहा है। सेवा क्षेत्र के लिए पीएमआई बाजार स्थिति में सुधार की संभावनाओं पर मई-जून में विस्तार मोड में बना रहा।

9. जून में, सीपीआई में वर्ष-दर-वर्ष में होने वाले बदलावों से मापी गई खुदरा मुद्रास्फीति, 2011-12 के आधार पर श्रृंखला में अपनी सबसे कम रीडिंग में पाई गई। यह मुख्य रूप से बड़े अनुकूल प्रभावों का नतीजा था जिसके नष्ट होने की तथा अगस्त से पलटने की उम्मीद हैं। अप्रैल से महीने के महीने आधार पर कीमतों में बढ़ोतरी हो रही है, लेकिन वे गर्मियों में उतार-चढ़ाव वाले खासतौर के खाद्य कीमतों वालो के मुकाबले कमजोर थे। अप्रत्यक्ष कर संशोधन में देरी और वस्तुओं में क्लियरेंस बिक्री का वास्तविक साक्ष्य, गति को कम कर सकता था।

10. खाद्य और पेय पदार्थों की कीमत, जो नई सीपीआई श्रृंखला में पहली बार मई 2017 में अपस्फीति में आई, जून में दालों, सब्जियों, मसाले और अंडों की कीमतों में साल दर साल गिरावट दर्ज की गई और ज्यादातर अन्य उप-समूहों में मुद्रास्फीति कम हो गई। हालांकि, सामान्य मौसमी मूल्य बढ़ने के संकेत दिखाई दे रहे हैं, भले ही विलंब से हो, और विशेषकर टमाटर, प्याज और दूध के मामले में।

11. लगातार दूसरे महीने के लिए ईंधन मुद्रास्फीति में गिरावट आई क्योंकि तरल पेट्रोलियम गैस (एलपीजी) की अंतरराष्ट्रीय कीमतें गिर गई और कोक, लकड़ी और चिप्स के मामले में कीमतों में बढ़ोतरी हुई। एलपीजी और केरोसीन के प्रशासकीय मूल्य सब्सिडी में अंशाकित कमी के साथ वृद्धि के लिए तैयार हैं।हाल की कम मुद्रास्फीति के कारण में घरों में रियायती दिखाई देती है; रिजर्व बैंक के जून 2017 के सर्वेक्षण के दौर में किए गए तीन महीने आगे और एक वर्ष आगे मुद्रास्फीति की उम्मीदें कुछ हद तक कठोर है।

12. भोजन और ईंधन को छोड़कर, सीपीआई मुद्रास्फीति जून में लगातार तीसरे महीने के लिए, शिक्षा के संबंध में फीस संशोधन चक्र में देरी, और स्वास्थ्य, कपड़े और जूते के संबंध में भी, के कारण अन्य सभी के साथ मूल्य गति में 4 प्रतिशत की नरमी आई। परिवहन और संचार सेवाओं में मुद्रास्फीति दूरसंचार क्षेत्र में मूल्य-निर्धारण टकराव के कारण दबी हुई थी। उद्योग और खेतों दोनों से संबंधित इनपुट लागत अंतरराष्ट्रीय कीमतों पर अच्छी नज़र रखे हुए है। रिज़र्व बैंक के औद्योगिक आउटलुक सर्वेक्षण में किए गए सर्वे और पीएमआई विनिर्माण और सेवाओं में मूल्य निर्धारण शक्ति अभी भी कमजोर है।

13. अधिशेष चलनिधि की स्थिति सिस्टम में बनी हुई है, जो कि सरकार द्वारा बजटीय खर्चों के फ़्रंट लोडिंग से विकट हो गई है। मुद्रा प्रचलन में (सीआईसी) वृद्धि की गति में कुछ नरमी भी थी जो कि वर्ष के इस दौरान सामान्य है- 2017-18 के पहले दो महीनों में सीआईसी में ₹ 1.5 ट्रिलियन की वृद्धि के मुकाबले, यह क्रमशः जून और जुलाई के दौरान ₹436 बिलियन और ₹ 95 बिलियन थी। सामान्यत:, मुद्रा इन महीनों में बैंकिंग प्रणाली में वापस आती है और इससे सीआईसी में गिरावट परिलक्षित होता है; फलस्वरूप, इस वर्ष सीआईसी में वृद्धि में पुनर्मुद्रीकरण की निरंतर गति और सिस्टम से चलनिधि से संबंधित अवशोषण को दर्शाता है। बाजार स्थिरीकरण योजना (एमएसएस) के तहत खजाना बिलों (टीबी) के माध्यम से ₹ 1 ट्रिलियन की और अब तक इस वित्तीय वर्ष में संचयी आधार पर नकद प्रबंध बिल (सीएमबी) के माध्यम से ₹ 1.3 ट्रिलियन की अधिशेष चलनिधि को अवशोषित किया गया था। जून और जुलाई में दो मौकों पर ₹100 बिलियन प्रत्येक की खुली बाजार बिक्री के लिए निरंतर अधिशेष शर्तें पूरी तरह से समर्थित हैं। एक समकक्ष राशि की एक और नीलामी की घोषणा की गई है और यह 10 अगस्त 2017 को आयोजित की जाएगी। इन परिचालनों के अलावा, एलएएफ के तहत चलनिधि का सकल औसत अवशोषण जून में ₹ 3.1 ट्रिलियन और जुलाई में ₹ 3.0 ट्रिलियन था। इस सक्रिय चलनिधि प्रबंधन के परिणामस्वरूप,भारित औसत कॉल रेट (डब्ल्यूएसीआर) में तेजी आई और जून और जुलाई के दौरान औसतन रेपो रेट से लगभग 17 बीपीएस नीचे पर - मार्च-अप्रैल में 29-32 आधार अंकों(बीपीएस) और मई में 21 बीपीएस से नीचे- एलएएफ कॉरीडोर के भीतर कारोबार किया।

14. बाहरी क्षेत्र की ओर मुड़ते हुए, अप्रैल की उंचाई से व्यापार के निर्यात में मई और जून में गिरावट आई क्योंकि कमोडिटी समूह में शिपमेंट का मूल्य या तो धीमा हुआ या तो उसमें गिरावट आई है। इसके विपरीत, आयात वृद्धि दो अंकों में रही, मुख्य रूप से तेल के आयात में बढ़ोतरी और जीएसटी के कार्यान्वयन से पहले सोने के आयात के भंडार के कारण थी। कोयला, इलेक्ट्रॉनिक सामान, मोती और कीमती पत्थरों, वनस्पति तेलों और मशीनरी का आयात भी तेज हो गया है। जैसा कि आयात वृद्धि निर्यात के विकास को आगे बढ़ा रही है,पहली तिमाही में व्यापार घाटा 40.1 बिलियन अमरीकी डॉलर था जो एक साल पहले के अपने स्तर से दोगुने से अधिक था। अप्रैल-मई 2017 में सकल विदेशी प्रत्यक्ष निवेश एक साल पहले के अपने स्तर से दोगुना हो गया, विनिर्माण, खुदरा और थोक व्यापार और व्यापार सेवाओं में मुख्य रूप से बढ़ रहा है। विदेशी पोर्टफोलियो निवेशकों ने अब तक घरेलू ऋण और इक्विटी बाजार में 15.2 बिलियन अमरीकी डॉलर की सकल खरीद (31 जुलाई तक) की है, भारतीय अर्थव्यवस्था के दृष्टिकोण के लिए पर तेजी पर बना हुआ है। 28 जुलाई 2017 को विदेशी मुद्रा भंडार का स्तर 392.9 बिलियन अमरीकी डॉलर था।

ऑउटलुक

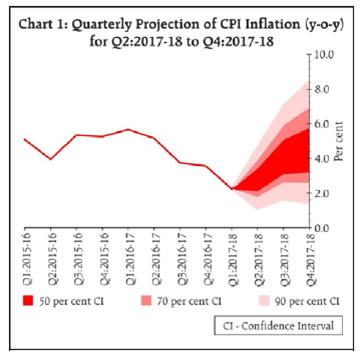

15. दूसरे द्वि-मासिक वक्तव्य में अनुमान लगाया गया कि वर्ष की पहली छमाही में तिमाही औसत हेडलाइन मुद्रास्फीति 2.0-3.5 प्रतिशत की सीमा में और दूसरे छमाही में 3.5-4.5 प्रतिशत की सीमा में रहेगी। पहली तिमाही के वास्तविक परिणामों से अनुमानों का पता लगाया गया। आधार प्रभाव फीका होने के कारण, मुद्रास्फीति की उभरती हुई गति को निम्न से निर्धारित किया जाएगा (ए) 7 वें केंद्रीय वेतन आयोग (सीपीसी) के तहत मकान किराया भत्ते (एचआरए) के कार्यान्वयन का सीपीआई पर प्रभाव; (बी) जीएसटी से सामने मूल्य संशोधन के प्रभाव की रोकथाम; और (सी) खाद्य मुद्रास्फीति को आकार देने वाले संरचनात्मक और क्षणभंगुर कारकों का विच्छेदन। इन सभी कारकों को ध्यान में रखते हुए मुद्रास्फीति की गति को अद्यतन किया गया है और केन्द्र द्वारा एचआरए एवॉर्ड के कार्यान्वयन के पहले दौर के प्रभाव को शामिल किया गया है। (चार्ट 1)

16. इस बेसलाइन मुद्रास्फीति की गति के आसपास अनिश्चितता में योगदान करने वाले कई कारक हैं। राज्यों द्वारा कृषि ऋण छूट के कार्यान्वयन के परिणामस्वरूप संभावित वित्तीय गिरावट आ सकती है और सार्वजनिक व्यय की गुणवत्ता को कमजोर कर सकती है, जो कि मुद्रास्फीति के प्रभाव-विस्तार (स्पिलओवर) को अपरिहार्य बनाती है। इसके अलावा, वेतन और भत्ते के अधिनिर्णय के राज्यों के कार्यान्वयन का समय महत्वपूर्ण है - उनकी योजनाओं के बारे में सूचना के अभाव के मद्देनजर आधारभूत प्रक्षेपण में यह फैक्टर नहीं है। यदि राज्य चालू वित्त वर्ष में केंद्र की तरह वेतन और भत्ता बढ़ाने का निर्णय लेते है, तो प्रमुख मुद्रास्फीति 18-24 महीनों में आधार रेखा से अनुमानत: अतिरिक्त 100 आधार अंकों से अधिक बढ़ सकती है। इसके अलावा, उच्च आवृत्ति संकेतक संकेत देते हैं कि निकटतम महीनों में सब्जियों और पशु प्रोटीन में मूल्य दबाव बढ़ रहे हैं। हालांकि, कुछ सुधारात्मक बल भी काम कर रहे हैं। सबसे पहले, लगातार दूसरा सामान्य मॉनसून प्रभावी आपूर्ति प्रबंधन उपायों के साथ मिलकर खाद्य मुद्रास्फीति को नियंत्रण में रख सकता है। दूसरा, अगर सीपीआई में खाद्य और ईंधन को छोड़कर कीमतों में सामान्य बढ़ोतरी जारी रहती है, तो हेडलाइन मुद्रास्फीति पर अच्छा दबाव बढ़ जाएगा। तीसरा, वर्तमान समय पर अंतर्राष्ट्रीय वस्तु मूल्य दृष्टिकोण काफी स्थिर है।

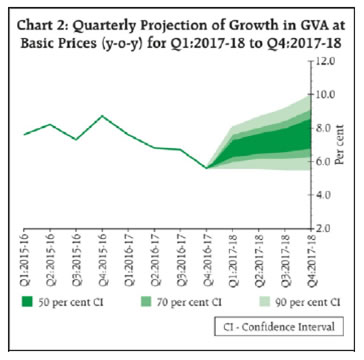

17. विनिर्माण क्षेत्र में पाया जाने वाला कारोबारी माहौल 2017-18 की दूसरी तिमाही में पूर्ववर्ती तिमाही से गतिविधि में सुधार की अपेक्षाओं को दर्शाता है। इसके अलावा, बैंकों और निगमों के दोहरे तूलनपत्रों में उच्च स्तर के तनाव नए निवेश को रोक सकते है। रियल एस्टेट क्षेत्र के विनियामक छत्र के तहत आने के साथ, नई परियोजना की शुरूआत में निर्माण-पूर्व अवधि विस्तारित हो सकती है और साथ ही इस क्षेत्र में अनुमानित समेकन के साथ निर्माण और सहायक गतिविधियों के लिए प्रभाव-विस्तार के साथ विकास की रोकथाम संभव है।इसके अलावा, राज्यों द्वारा बाजार उधार और करों को बढ़ाने पर सीमा लगााने से, पहले से अवमन्दित पूंजीगत चक्र के प्रतिकूल प्रभाव के साथ, कृषि ऋण छूट से पूंजीगत व्यय पर ठोस कटौती की संभावना है। साथ ही, एक अन्य अच्छी खरीफ की फसल की बढ़ती संभावना ,ग्रामीण क्षेत्रों में आवास के लिए उच्च बजटीय आवंटन से ग्रामीण मांग में वृद्धि, सड़कों और पुलों के लिए बजटीय आवंटन में उठाए गए महत्वपूर्ण कदम और जीएसटी के विकास बढ़ानेवाले प्रभाव, जैसेकि व्यापार का असंगठित से संगठित खण्ड में अंतरण; टैक्स कैसकेड की कमी; लागत, क्षमता और प्रतिस्पर्धात्मक लाभ; और घरेलू आपूर्ति श्रृंखला में सहयोग आधारभूत अनुमान के लिए अच्छे पहलुओं का निर्माण कर रहे हैं। बदले में, ये अच्छे बल निवेश को प्रेरित कर सकते हैं। बाहरी मांग की स्थिति में धीरे-धीरे सुधार हो रहा है और उससे घरेलू अर्थव्यवस्था को समर्थन मिलना चाहिए, हालांकि वैश्विक राजनीतिक जोखिम भी महत्वपूर्ण हैं। इन कारकों को ध्यान में रखते हुए, 2017-18 के लिए वास्तविक जीवीए वृद्धि का अनुमान समान रूप से संतुलित जोखिम के साथ जून 2017 में 7.3 प्रतिशत के रुप में प्रक्षेपित किया गया है । (चार्ट 2)

18. एमपीसी ने पाया है कि जबकि मुद्रास्फीति एक ऐतिहासिक स्तर तक कम हो गई है, अवस्फीतिकारक विस्थापन और संरचनात्मक कारकों का निर्णायक पृथक्करण अभी भी पकड़ में नहीं आया है। मुद्रास्फीति-संवेदनशील सब्जियों के संबंध में कीमतें स्पाइक रिकॉर्ड कर रही हैं। अतिरिक्त आपूर्ति की स्थिति दालों और अनाज की कीमतों को निरंतर रूपसे नियंत्रित कर रही है। एमपीसी मुद्रास्फीति की निगरानी यह सुनिश्चित करने के लिए जारी रखेगी कि हाल ही के नरम आंकड़ें क्षणिक हैं या अधिक टिकाऊ अवस्फीति जारी है। वास्तविक गतिविधि के अपने मूल्यांकन में, एमपीसी ने उल्लेख किया कि जब कृषि के लिए दृष्टिकोण मजबूत दिखता है, उद्योग और सेवाओं में अंतर्निहित विकास आवेगों को कॉर्पोरेट डिलीवरेजिंग और निवेश की मांग के कमी कमजोर कर रहे हैं।

19. एमपीसी ने कहा कि मुद्रास्फ़ीति के कुछ ऊर्घ्वगामी जोखिमों या तो कम हुए हैं या प्रभावहीन हो गए हैं - (i) एचआरए प्रभाव को छोड़कर प्रमुख मुद्रास्फीति का आधारभूत मार्ग जून में किए गए अनुमान के मुकाबले कम रहते हुए 4थीं तिमाही में 4 प्रतिशत से कुछ अधिक रहा है ; (Ii) खाद्य और ईंधन को छोड़कर मुद्रास्फ़ीति में पिछले तीन महीनों में काफी गिरावट आई है; और, (iii) जीएसटी का रोल-आउट सुचारू रहा है और मानसून सामान्य है। नतीजतन, आउटपुट अंतर की गतिशीलता को देखते हुए मौद्रिक नीति आवास के लिए कुछ स्थान बन गया है। तदनुसार, एमपीसी ने पॉलिसी रेपो दर को 25 आधार अंकों से घटाने का निर्णय लिया है।हालांकि,यह ध्यान रखते हुए कि बेसलाइन प्रक्षेपण में मुद्रास्फीति की गति मौजूदा कम स्तर से बढ़ने की उम्मीद है, एमपीसी ने नीति के रुख को तटस्थ रखने और आने वाले आंकडों को देखने का फैसला किया है। एमपीसी टिकाऊ आधार पर प्रमुख मुद्रास्फीति को चार प्रतिशत के करीब रखने की अपनी प्रतिबद्धता पर केंद्रित है।.

20. अर्थव्यवस्था की स्थिति पर, एमपीसी का मानना है कि निजी निवेश को पुनर्जीवित करने, बुनियादी ढांचे की बाधाओं को दूर करने और सभी की आवास आवश्यकताओं के लिए प्रधान मंत्री आवास योजना को मुख्यत: बल देने की आवश्यकता है। यह राज्यों द्वारा परियोजनाओं की शीघ्र मंजूरी पर निर्भर करता है। अपनी ओर से, सरकार और रिजर्व बैंक बड़े तनावग्रस्त कॉरपोरेट उधारकर्ताओं के हल के लिए और राजकोषीय घाटे के लक्ष्य के भीतर सार्वजनिक क्षेत्र के बैंकों के पुनर्पूंजीकरण के लिए निकट समन्वय में काम कर रहे हैं। इन प्रयासों से उत्पादकता के क्षेत्रों में क्रेडिट प्रवाह की पुनः शुरूआत करने में मदद मिलनी चाहिए क्योंकि मांग में तेजी आई है।

21. डॉ. चेतन घाटे, डॉ. पमी दुआ, डॉ. विरल वी. आचार्य और डॉ उर्जित आर.पटेल मौद्रिक नीति के फैसले के पक्ष में थे, जबकि डॉ.रवींद्र एच. ढोलकिया ने नीति दर में 50 आधार अंकों की कमी के लिए मतदान किया और डॉ.माइकल देबब्रत पात्रा ने यथास्थिति के लिए मतदान किया। एमपीसी की बैठक का कार्यवृत्त अगस्त 16, 2017 तक प्रकाशित किया जाएगा।

22. एमपीसी की अगली बैठक 3 और 4 अक्टूबर 2017 को तय की गई है।

जोस जे.कट्टूर

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2017-2018/325 |