8 अक्टूबर 2021

मौद्रिक नीति वक्तव्य, 2021-22

मौद्रिक नीति समिति (एमपीसी) का संकल्प

6-8 अक्टूबर 2021

मौद्रिक नीति समिति (एमपीसी) ने आज (8 अक्टूबर 2021) अपनी बैठक में वर्तमान और उभरती समष्टिआर्थिक परिस्थिति का आकलन करने के आधार पर यह निर्णय लिया है कि :

एलएएफ़ के तहत रिवर्स रेपो दर बिना किसी परिवर्तन के 3.35 प्रतिशत पर और सीमांत स्थायी सुविधा (एमएसएफ़) दर एवं बैंक दर 4.25 प्रतिशत पर बनी हुई हैं।

ये निर्णय संवृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति को +/- 2 प्रतिशत के दायरे में रखते हुए 4 प्रतिशत का मध्यावधि लक्ष्य हासिल करने के अनुरूप है।

इस निर्णय के पीछे की मुख्य सोच नीचे दिए गए विवरण में व्यक्त की गई हैं।

आकलन

वैश्विक अर्थव्यवस्था

2. 4-6 अगस्त, 2021 के दौरान एमपीसी की बैठक के बाद से, अपेक्षाकृत उच्च टीकाकरण वाले कुछ देशों सहित, कोविड-19 के डेल्टा उपभेद के तेजी से प्रसार के कारण सभी भौगोलिक क्षेत्रों में वैश्विक सुधार की गति में कमी आई है। अगस्त में सात महीने के निचले स्तर तक पहुँचने के बाद, वैश्विक क्रय प्रबंधक सूचकांक (पीएमआई) में सितंबर में थोड़ी वृद्धि हुई। 2021 की दूसरी तिमाही में विश्व पण्य व्यापार की मात्रा लचीली रही, लेकिन हाल ही में आपूर्ति और लॉजिस्टिक बाधाओं के बने रहने के कारण गति में कमी आई है।

3. पण्य की कीमतें ऊंची बनी हुई हैं, और परिणामस्वरूप, अधिकांश उन्नत अर्थव्यवस्थाओं (एई) और उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में मुद्रास्फीति दबाव बढ़ गया है, जिससे पूर्व समूह में कुछ केंद्रीय बैंकों और बाद के समूह के कुछ केंद्रीय बैंकों द्वारा मौद्रिक सख्ती की जा रही है। इस वर्ष में बाद में प्रमुख उन्नत अर्थव्यवस्थाओं में बांड खरीद की संभावित कमी के संयोजन के साथ मौद्रिक नीति के रुख में बदलाव, अगस्त में सीमाबद्ध रहने के बाद प्रमुख एई और ईएमई में बांड प्रतिफल में तेज वृद्धि के साथ अंतरराष्ट्रीय वित्तीय बाजारों को तनाव देना शुरू कर रहा है। अमेरिकी डॉलर तेजी से मजबूत हुआ है, जबकि हाल के सप्ताहों में पूंजी बहिर्वाह के साथ ईएमई मुद्राएं सितंबर की शुरुआत से कमजोर हुई हैं।

घरेलू अर्थव्यवस्था

4. घरेलू मोर्चे पर, वास्तविक सकल घरेलू उत्पाद (जीडीपी) में बड़े अनुकूल आधार पर वर्ष-दर-वर्ष (वर्ष-दर-वर्ष) 2021-22 की पहली तिमाही के दौरान 20.1 प्रतिशत की वृद्धि हुई; हालाँकि, इसकी गति को महामारी की दूसरी लहर द्वारा कमजोर कर दिया गया था। 2021-22 की पहली तिमाही में वास्तविक जीडीपी का स्तर दो साल पहले अपने पूर्व-महामारी स्तर से 9.2 प्रतिशत कम था। मांग पक्ष पर, सकल घरेलू उत्पाद के लगभग सभी घटकों ने वर्ष-दर-वर्ष मजबूत संवृद्धि दर्ज की। आपूर्ति पक्ष पर, वास्तविक सकल मूल्य वर्धित (जीवीए) में 2021-22 की पहली तिमाही के दौरान वर्ष-दर-वर्ष 18.8 प्रतिशत की वृद्धि हुई।

5. संक्रमण में कमी, प्रतिबंधों में ढील और टीकाकरण की गति में तेज बढ़ोत्तरी के कारण अगस्त-सितंबर में आर्थिक गतिविधियों में तेजी आई। अगस्त में शांत रहने के बाद, दक्षिण-पश्चिम मानसून सितंबर में तेज हो गया, जिससे संचयी मौसमी वर्षा में कमी को दीर्घावधि के औसत से 0.7 प्रतिशत तक कम की गई और खरीफ की बुवाई पिछले वर्ष के स्तर से अधिक हो गई। पहले अग्रिम अनुमान के अनुसार 150.5 मिलियन टन का रिकॉर्ड खरीफ खाद्यान्न उत्पादन समग्र कृषि क्षेत्र के लिए शुभ संकेत है। सितंबर के अंत तक, जलाशय का स्तर पूरे जलाशय स्तर के 80 प्रतिशत पर था, जो दशकीय औसत से ऊपर था, जिससे रबी उत्पादन की संभावनाओं को बढ़ावा मिलने की उम्मीद है।

6. लंबे समय तक मंदी के बाद, औद्योगिक उत्पादन ने जुलाई में लगातार पांचवें महीने उच्च वर्ष-दर-वर्ष वृद्धि दर्ज की। सितंबर में विनिर्माण पीएमआई 53.7 पर सकारात्मक क्षेत्र में रहा। संपर्क-गहन गतिविधियों के लिए दबी हुई मांग से समर्थन के साथ सेवा गतिविधि को आधार मिला। सेवा पीएमआई सितंबर में 55.2 पर विस्तार क्षेत्र में जारी रहा, हालांकि कुछ उप-घटकों में कमी आई। अगस्त-सितंबर के लिए उच्च आवृत्ति संकेतक - रेलवे माल यातायात; सीमेंट उत्पादन; बिजली की मांग; बंदरगाह कार्गो; ई-वे बिल; जीएसटी और टोल संग्रह - पूर्व-महामारी स्तरों के सापेक्ष आर्थिक गतिविधियों के सामान्यीकरण में प्रगति का सुझाव देते हैं; हालांकि, घरेलू हवाई यातायात, दोपहिया वाहनों की बिक्री और स्टील की खपत जैसे संकेतक लगातार पिछड़ रहे हैं। बाहरी मांग में तेजी के कारण गैर-तेल निर्यात संवृद्धि मजबूत बनी रही।

7. अगस्त में 5.3 प्रतिशत पर हेडलाइन सीपीआई मुद्रास्फीति लगातार दूसरे महीने सौम्य हुई, जिसमें 2021 में हाल के शिखर से एक प्रतिशत अंक की गिरावट आई। यह मुख्य रूप से खाद्य मुद्रास्फीति में कमी से प्रेरित था। ईंधन मुद्रास्फीति अगस्त में नई ऊंचाई पर पहुंच गई। मुख्य मुद्रास्फीति, अर्थात खाद्य और ईंधन को छोड़कर मुद्रास्फीति जुलाई-अगस्त 2021 में 5.8 प्रतिशत पर उच्च और स्थिर रही।

8. चलनिधि समायोजन सुविधा (एलएएफ) के तहत स्थिर दर प्रतिवर्ती रेपो, 14-दिवसीय परिवर्तनीय दर प्रतिवर्ती रेपो (वीआरआरआर) और विशेष परिचालन के माध्यम से दैनिक अवशोषण जुलाई-अगस्त में औसतन ₹7.7 लाख करोड़ से बढ़कर सितंबर के दौरान ₹9.0 लाख करोड़ और अक्टूबर (6 अक्टूबर तक) के दौरान ₹9.5 लाख करोड़ हो गई, जिसके कारण अगस्त-सितंबर में प्रणालीगत चलनिधि में अधिक अधिशेष बनी रही। 2021-22 की दूसरी तिमाही के दौरान द्वितीयक बाजार सरकारी प्रतिभूति अधिग्रहण कार्यक्रम (जी-एसएपी 2.0) के तहत ₹1.2 लाख करोड़ की नीलामी ने मियादी संरचना में चलनिधि प्रदान की। 1 अक्टूबर 2021 को, आरक्षित धन (नकद आरक्षित अनुपात में परिवर्तन के पहले दौर के प्रभाव के लिए समायोजित) में 8.3 प्रतिशत (वर्ष-दर-वर्ष) की बढ़ोत्तरी हुई; 24 सितंबर, 2021 को मुद्रा आपूर्ति (एम3) और बैंक ऋण में क्रमशः 9.3 प्रतिशत और 6.7 प्रतिशत की वृद्धि हुई। भारत का विदेशी मुद्रा भंडार 2021-22 (1 अक्टूबर तक) में 60.5 बिलियन अमेरिकी डॉलर बढ़कर 637.5 बिलियन अमेरिकी डॉलर हो गया, जो आंशिक रूप से विशेष आहरण अधिकारों (एसडीआर) के आवंटन को दर्शाता है, और 2021-22 के लिए अनुमानित आयात के 14 महीने के करीब थे।

संभावना

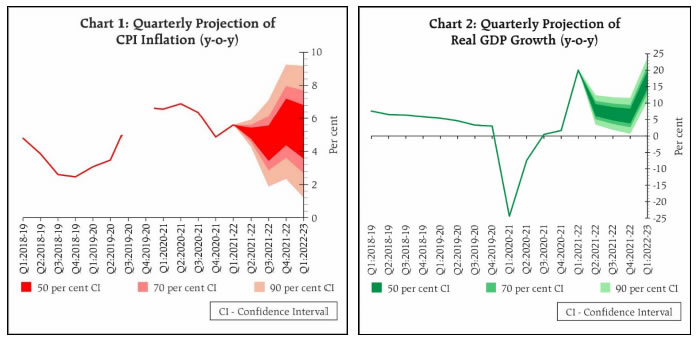

9. आगे बढ़ते हुए, मुद्रास्फीति प्रक्षेपवक्र 2021-22 की तीसरी तिमाही के दौरान कम होने के लिए तैयार है जिसे खरीफ की बुवाई और संभावित रिकॉर्ड उत्पादन में हालिया पकड़ से सहायता मिलती है। खाद्यान्न के पर्याप्त बफर स्टॉक के साथ, इन कारकों को अनाज की कीमतों को सीमित रखने में मदद करनी चाहिए। सब्जियों की कीमतें, मुद्रास्फीति की अस्थिरता का एक प्रमुख स्रोत, वर्ष में अब तक निहित बनी रही हैं और यदि बेमौसम बारिश के कारण कोई व्यवधान न हो तो, सौम्य बने रहने की संभावना है। दालों और खाद्य तेलों के मामले में सरकार द्वारा आपूर्ति पक्ष के हस्तक्षेप से मांग आपूर्ति के अंतर को पाटने में मदद मिल रही है; खरीफ फसल की कटाई से स्थिति में सुधार की उम्मीद है। हालांकि, हाल की अवधि में खाद्य तेलों की कीमतों में उछाल चिंता का विषय है। दूसरी ओर, कच्चे तेल की कीमतों से दबाव बना रहता है जो वैश्विक आपूर्ति और मांग की स्थिति संबंधी अनिश्चितताओं के कारण अस्थिर रहता है। घरेलू पंप की कीमतें बहुत ऊंचे स्तर पर बनी हुई हैं। धातुओं और ऊर्जा की बढ़ती कीमतों, प्रमुख औद्योगिक घटकों की भारी कमी और उच्च लॉजिस्टिक्स लागत से इनपुट लागत दबाव बढ़ रहा है। हालांकि, कमजोर मांग की स्थिति, आउटपुट कीमतों पर प्रभाव अंतरण को कम कर रही है। खाद्य कीमतों में सौम्यता के साथ सीपीआई हेडलाइन गति कमजोर हो रही है, जो अनुकूल आधार प्रभावों के साथ मिलकर निकट अवधि में मुद्रास्फीति में पर्याप्त सौम्यता ला सकती है। इन सभी कारकों को ध्यान में रखते हुए, व्यापक रूप से संतुलित जोखिमों के साथ 2021-22 के लिए सीपीआई मुद्रास्फीति 5.3 प्रतिशत ; 2021-22 की दूसरी तिमाही में 5.1 प्रतिशत, तीसरी तिमाही में 4.5 प्रतिशत; चौथी तिमाही में 5.8 प्रतिशत अनुमानित है। 2022-23 की पहली तिमाही के लिए सीपीआई मुद्रास्फीति 5.2 प्रतिशत रहने का अनुमान है (चार्ट 1)।

10. दूसरी लहर की कमी से घरेलू आर्थिक गतिविधियों में तेजी आ रही है। आगे बढ़ते हुए, सामान्य खरीफ बुवाई को देखते हुए, ग्रामीण मांग में तेजी बने रहने की संभावना है, जबकि रबी की संभावनाएं उज्ज्वल हैं। टीकाकरण की गति में पर्याप्त तेजी, नए संक्रमणों में निरंतर कमी और आने वाले त्योहारों के मौसम से संपर्क गहन सेवाओं की दबी हुई मांग में तेजी से वृद्धि का समर्थन करना चाहिए, गैर-संपर्क गहन सेवाओं की मांग को मजबूत करना चाहिए, और शहरी मांग को बढ़ावा देना चाहिए। मौद्रिक और वित्तीय स्थितियां आसान और विकास में सहायक बनी रही। क्षमता उपयोग में सुधार हो रहा है, जबकि व्यापार संभावनाएं और उपभोक्ता विश्वास में सुधार हो रहा है। सरकार द्वारा बुनियादी ढांचे के विकास, परिसंपत्ति मुद्रीकरण, कराधान, दूरसंचार क्षेत्र और बैंकिंग क्षेत्र पर ध्यान केंद्रित करने वाले वैविध्यपूर्ण सुधारों से निवेशकों का विश्वास बढ़ना चाहिए, क्षमता विस्तार में वृद्धि होनी चाहिए और निजी निवेश में बढ़ोत्तरी होनी चाहिए। उत्पादन से जुड़ी प्रोत्साहन (पीएलआई) योजना घरेलू विनिर्माण और निर्यात के लिए शुभ संकेत है। वैश्विक अर्धचालक की कमी, पण्य की कीमतों और इनपुट लागत में वृद्धि, और संभावित वैश्विक वित्तीय बाजार में उतार-चढ़ाव घरेलू विकास की संभावनाओं के लिए प्रमुख नकारात्मक जोखिम हैं, साथ ही भविष्य के कोविड-19 प्रक्षेपवक्र की अनिश्चितता भी है। इन सभी कारकों को ध्यान में रखते हुए, वास्तविक सकल घरेलू उत्पाद की वृद्धि का अनुमान 2021-22 में 9.5 प्रतिशत पर बरकरार रखा गया है, जिसमें 2021-22 की दूसरी तिमाही में 7.9 प्रतिशत; तीसरी तिमाही में 6.8 प्रतिशत; और चौथी तिमाही में 6.1 प्रतिशत शामिल है। 2022-23 की पहली तिमाही के लिए वास्तविक सकल घरेलू उत्पाद की वृद्धि का अनुमान 17.2 प्रतिशत लगाया गया है (चार्ट 2) ।

11. जुलाई-अगस्त में मुद्रास्फीति के प्रिंट अनुमान से कम थे। मुख्य मुद्रास्फीति के ऊंचे स्तर पर बने रहने के साथ, केंद्र और राज्यों दोनों द्वारा पेट्रोल और डीजल पर अप्रत्यक्ष करों में कैलिब्रटेड कटौती के माध्यम से आपूर्ति पक्ष और लागत दबावों को और बेहतर बनाने के उपाय, मुद्रास्फीति में अधिक टिकाऊ कमी और मुद्रास्फीति की उम्मीदों को स्थिर करने में योगदान देंगे। कुल मांग के लिए संभावनाओं में उत्तरोत्तर सुधार हो रहा है लेकिन सुस्ती बड़ी है: उत्पादन अभी भी पूर्व-कोविड स्तर से नीचे है और बहाली असमान और गंभीर रूप से नीति समर्थन पर निर्भर है। महामारी-पूर्व स्तरों की तुलना में, संपर्क गहन सेवाएं, जो भारत में आर्थिक गतिविधियों के लगभग पाँच में से दो हिस्से में योगदान करती हैं, अभी भी काफी पीछे हैं। विनिर्माण क्षेत्र में क्षमता उपयोग अपने महामारी-पूर्व के स्तर से नीचे है और निवेश की मांग में सतत बदलाव के लिए इसके दीर्घावधि औसत की शीघ्र बहाली महत्वपूर्ण है। भले ही घरेलू अर्थव्यवस्था में सुधार के संकेत दिखाई दे रहे हैं लेकिन कुछ प्रमुख एशियाई और उन्नत अर्थव्यवस्थाओं में धीमी गति से विकास, हाल के हफ्तों में प्राकृतिक गैस की कीमतों में तेज उछाल और कुछ प्रमुख उन्नत अर्थव्यवस्थाओं में मौद्रिक नीति के सामान्यीकरण से उत्पन्न चिंताओं से बाह्य वातावरण अधिक अनिश्चित और चुनौतीपूर्ण हो रहा है। इस पृष्ठभूमि में, सभी नीतिगत चैनलों के माध्यम से चल रहे घरेलू सुधार को दृढ़ता से पोषित करने की आवश्यकता है। विकास और मुद्रास्फीति के संभावनाओं की अनिश्चितताओं को देखते हुए एमपीसी सतर्क रहेगा। तदनुसार, उभरती हुई स्थिति को ध्यान में रखते हुए, एमपीसी ने नीति रेपो दर को 4 प्रतिशत पर अपरिवर्तित रखने और यह सुनिश्चित करते हुए कि मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, एमपीसी ने टिकाऊ आधार पर संवृद्धि को बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के उद्देश्य से जब तक आवश्यक हो निभावकारी रुख बनाए रखने का निर्णय लिया।

12. एमपीसी के सभी सदस्य – डॉ. शंशाक भिडे, डॉ. आशिमा गोयल, प्रो. जयंत आर. वर्मा, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास ने नीति रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के लिए सर्वसम्मति से मतदान किया।

13. प्रो. जयंत आर. वर्मा को छोड़कर एमपीसी के सभी सदस्यों अर्थात् डॉ. शंशाक भिडे, डॉ. आशिमा गोयल, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास ने सर्वसम्मति से यह सुनिश्चित करते हुए कि मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, और टिकाऊ आधार पर संवृद्धि को बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के उद्देश्य से जब तक आवश्यक हो निभावकारी रुख बनाए रखने के लिए मतदान किया। प्रो. जयंत आर. वर्मा ने संकल्प के इस भाग पर संदेह व्यक्त किया।

14. एमपीसी की बैठक का कार्यवृत्त 22 अक्टूबर 2021 को प्रकाशित किया जाएगा।

15. एमपीसी की अगली बैठक 6 से 8 दिसंबर 2021 के दौरान निर्धारित है।

(योगेश दयाल)

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2021-2022/1002 |