20 फरवरी 2020

मौद्रिक नीति समिति की 4 से 6 फरवरी 2020 को हुई बैठक के कार्यवृत्त

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अंतर्गत]

भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की इक्कीसवीं बैठक 4 से 6 फरवरी 2020 को भारतीय रिज़र्व बैंक, मुंबई में आयोजित की गई।

2. बैठक में सभी सदस्य डॉ. चेतन घाटे, प्रोफेसर, भारतीय सांख्यिकी संस्थान; डॉ पामी दुआ, भूतपूर्व निदेशक, दिल्ली अर्थशास्त्र स्कूल; डॉ. रविन्द्र एच ढोलकिया, भूतपूर्व प्रोफेसर, भारतीय प्रबंधन संस्थान, अहमदाबाद; डॉ. जनक राज, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी (2) (सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक का अधिकारी); डॉ. माइकल देबब्रत पात्र, उप गवर्नर, प्रभारी मौद्रिक नीति उपस्थित हुए और इसकी अध्यक्षता श्री शक्तिकान्त दास, गवर्नर द्वारा की गई।

3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों के कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा:

(क) मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प;

(ख) उपर्युक्त बैठक में अपनाए गए संकल्प पर मौद्रिक नीति के प्रत्येक सदस्य को प्रदान किया गया वोट; और

(ग) उपर्युक्त बैठक में अपनाए गए संकल्प पर धारा 45 ज़ेडआई की उप (धारा-11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य।

4. मौद्रिक नीति समिति ने उपभोक्ता विश्वास, परिवार मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र का कार्यनिष्पादन, क्रेडिट स्थिति, औद्योगिक, सेवा और बुनियादी सुविधा क्षेत्रों की संभावना तथा व्यावसायिक पूर्वानुमानकर्ताओं के अनुमानों का आकलन करने के लिए रिज़र्व बैंक द्वारा करवाए गए सर्वेक्षणों की समीक्षा की। एमपीसी ने इन संभावनाओं के विभिन्न जोखिमों के इर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से भी समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है।

संकल्प

5. मौद्रिक नीति समिति ने आज (6 फरवरी 2020) अपनी बैठक में वर्तमान और उभरती समष्टिगत आर्थिक परिस्थिति के आकलन के आधार पर यह निर्णय लिया है कि –

परिणामस्वरूप, एलएएफ के तहत प्रतिवर्ती रेपो दर 4.90 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 5.40 प्रतिशत पर अपरिवर्तित रहेंगे।

ये निर्णय वृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के 4 प्रतिशत के मध्यावधिक लक्ष्य को +/-2 प्रतिशत के दायरे में हासिल करने के उद्देश्य से भी है।

इस निर्णय के समर्थन में प्रमुख विवेचनों को नीचे दिए गए विवरण में वर्णित किया गया है।

आकलन

वैश्विक अर्थव्यवस्था

6. दिसंबर 2019 में एमपीसी की पिछली बैठक के बाद, वैश्विक आर्थिक गतिविधि धीमी,लेकिन भौगोलिक रूप से अलग बनी हुई है। प्रमुख उन्नत अर्थव्यवस्थाओं (एई) के बीच, अमेरिकी अर्थव्यवस्था में सरकारी खर्चों की भरपाई में उपभोक्ता खर्च में कमी के साथ तीसरी तिमाही की गति के समान 2019 की चौथी तिमाही में 2.1 प्रतिशत की वृद्धि हुई। यूरो क्षेत्र में, उपभोक्ता विश्वास में कमी से फ्रांस और इटली के अप्रत्याशित रूप से संकुचित हो जाने के कारण चौथी तिमाही में आर्थिक गतिविधि धीमी हो गई। यूके में विकास की गति चौथी तिमाही में कमजोर हो गई है, जैसे कि औद्योगिक उत्पादन और खुदरा बिक्री में गिरावट से परिलक्षित होता है। कमजोर खुदरा बिक्री के कारण जापान की अर्थव्यवस्था चौथी तिमाही में कमजोर हो गयी है जैसा कि अक्टूबर में बिक्री कर बढ़ोतरी के कारण उपभोक्ता व्यय में कमी के रूप में परिलक्षित होता है। जापान में औद्योगिक उत्पादन में मंद वैश्विक मांग के कारण कमी आ गयी है।

7. उभरती बाजार अर्थव्यवस्थाओं (ईएमई) के बीच, चीन की अर्थव्यवस्था 2019 में पिछले 29 साल की तुलना में 6.1 प्रतिशत के निचले स्तर पर आ गई, जिसका मुख्य कारण घरेलू मांग में गिरावट और लंबे समय तक व्यापार तनाव है। रूस में, उपलब्ध संकेतक औद्योगिक उत्पादन सहजता के साथ 2019 की चौथी तिमाही में गतिविधि की गति में धीमेपन की ओर इशारा करते हैं, यद्यपि निजी खपत ने कुछ सहायता प्रदान की है। ब्राजील में, औद्योगिक उत्पादन में संकुचन और खुदरा बिक्री में गिरावट के कारण गतिविधि धीमी होती दिख रही है। दक्षिण अफ्रीकी अर्थव्यवस्था ने तीसरी तिमाही में -0.6 प्रतिशत की वृद्धि दर्ज की है और क्यू 4 में संकुचित होने की भी संभावना है क्योंकि उपभोक्ता निराशावाद के बीच औद्योगिक उत्पादन में गिरावट आई है और घरेलू खर्च कम ही बना हुआ है।

8. यूएस-ईरान टकराव के कारण जनवरी की शुरुआत में कच्चे तेल और सोने की कीमतों में उछाल आया, लेकिन भू-राजनीतिक तनाव कम होने के कारण जनवरी के मध्य से दोनों नरम हो गए। जनवरी के अंत तक, कोरोनावायरस के प्रकोप के कारण कच्चे तेल की कीमतों में तेजी से गिरावट आई। दूसरी ओर, सोने की कीमतें सुरक्षित मांग के कारण जनवरी के अंत तक बढ़ी। अंतरराष्ट्रीय खाद्य कीमतें प्रमुख निर्यातक देशों से उच्च मांग और आपूर्ति व्यवधानों के कारण बढ़ रही हैं। इन गतिविधियों को दर्शाते हुए, कुछ प्रमुख एई और ईएमई में मुद्रास्फीति बढ़ गई है।

9. दिसंबर 2019 और जनवरी 2020 में अधिकांश वैश्विक वित्तीय बाजारों में लचीलापन बना रहा क्योंकि अमेरिका-चीन व्यापार संबंधों में सुधार और सुव्यवस्थित ब्रेक्सिट परिप्रेक्ष्य की संभावना से निवेशकों के मनोभाव बेहतर बने रहे। कोरोनोवायरस के फैलाव के कारण बाजारों, खासकर चीन में, विकास की संभावनाओं पर प्रतिकूल प्रभाव के अनुमान ले सभी एई और ईएमई के इक्विटी बाजारों में जनवरी के अंत में मंदी देखि गई। हालांकि, अधिकांश अर्थव्यवस्थाओं में इक्विटी बाजारों ने फरवरी की शुरुआत में घाटे की कुछ वसूली की। बॉण्ड प्रतिफल, जो कि निवेशकों के जोखिम की ओर मूड जाने के कारण 2019 के अंत तक अमेरिका में सख्त हो गए थे विषेशरूप से यूएस फेड द्वारा पॉलिसी रेट को अपरिवर्तित रखने और रेपो परिचालन के विस्तार का आश्वासन देने के बाद जनवरी 2020 में सौम्य हो गए। यूरो क्षेत्र में, बांड प्रतिफल जनवरी में नकारात्मक हो गया। कई ईएमई में भी प्रतिफल सौम्य हुआ । मुद्रा बाजारों में, अमेरिकी बॉण्ड बाजारों को प्रभावित करने वाले कारकों के साथ सहानुभूति में प्रमुख उन्नत अर्थव्यवस्थाओं के एवज में जनवरी में अमेरिकी डॉलर मजबूत हुआ। ईएमई मुद्राओं, जो आम तौर पर एक प्रतिपक्षी मूल्यवृद्धि के साथ कारोबार कर रही थीं, उनमें जनवरी के अंतिम सप्ताह से मूल्यह्रास हुआ है।

घरेलू अर्थव्यवस्था

10. घरेलू अर्थव्यवस्था की ओर बढ़ते हुए, राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) द्वारा 7 जनवरी 2020 को जारी किए गए पहले अग्रिम अनुमान (एफएई) ने भारत के वास्तविक सकल घरेलू उत्पाद (जीडीपी) में 2019-20 के लिए 5.0 प्रतिशत की वृद्धि दर्ज की। अपनी 31 जनवरी की रिलीज़ में, एनएसओ ने मई 2019 के अनंतिम अनुमानों में दिए गए 6.8 प्रतिशत से 2018-19 के लिए वास्तविक जीडीपी वृद्धि को संशोधित कर 6.1 प्रतिशत कर दिया। आपूर्ति पक्ष पर, वास्तविक सकल मूल्य वर्धित (जीवीए) 2018-19 में 6.0 प्रतिशत की तुलना में 2019-20 में 4.9 प्रतिशत की वृद्धि अनुमानित है।

11. हाल के संकेतकों की ओर ध्यान देते हुए, पूंजीगत वस्तुओं के उत्पादन और आयात - निवेश गतिविधि के दो प्रमुख संकेतक - दोनों में नवंबर / दिसंबर में संकुचन जारी रहा, हालांकि पिछले महीने की तुलना में इसकी गति मध्यम थी। केंद्र का राजस्व व्यय (ब्याज भुगतान और सब्सिडी को छोड़कर) तीसरी तिमाही में मजबूत बना रहा, जो सरकार की अंतिम खपत द्वारा प्रदान की जा रही घरेलू मांग के प्रति-चक्रीय बफर का संकेतक है। केंद्रीय बजट में दिए गए संशोधित अनुमानों के अनुसार, तीसरी तिमाही की तुलना में चौथी तिमाही में केंद्र के राजस्व व्यय की संवृद्धि (ब्याज भुगतान और सब्सिडी को छोड़कर) कम होने का अनुमान है।

12. आपूर्ति पक्ष पर, एक वर्ष पहले की तुलना में 31 जनवरी 2020 तक रबी की बुआई 9.5 प्रतिशत तक अधिक रही है। उत्तर पूर्व मानसून की बारिश सामान्य से अधिक थी। प्रमुख जलाशयों में भंडारण - रबी मौसम के दौरान सिंचाई का मुख्य स्रोत - पूर्ण जलाशय स्तर (30 जनवरी, 2020 तक) का 70 प्रतिशत था, जबकि यह एक वर्ष पहले 45 प्रतिशत था। पहले अग्रिम अनुमानों के आधार पर, बागवानी उत्पादन 2019-20 में 0.8 प्रतिशत बढ़कर रिकॉर्ड स्तर तक पहुंचने का अनुमान है। प्याज, आलू और टमाटर के अधिक उत्पादन के कारण 2019-20 में सब्जियों का उत्पादन 2.6 प्रतिशत तक बढ़ने का अनुमान है।

13. औद्योगिक उत्पादन सूचकांक (आईआईपी) द्वारा मापी गई औद्योगिक गतिविधि में पिछले तीन महीनों में संकुचन में रहने के बाद नवंबर में सुधार हुआ। मुख्य उद्योगों का उत्पादन चार महीने के संकुचन के बाद दिसंबर में सकारात्मक क्षेत्र में लौट आया, जो इसके आठ में से पांच घटक- कोयला; रिफाइनरी उत्पाद; उर्वरक; इस्पात; और सीमेंट से प्रभावित हुए। रिज़र्व बैंक की आदेश बही, माल सूची और क्षमता उपयोग सर्वेक्षण (ओबीआईसीयूएस) द्वारा मापी गयी विनिर्माण क्षेत्र में क्षमता उपयोग (सीयू) पहली तिमाही में 73.6 प्रतिशत की तुलना में दूसरी तिमाही में 69.1 प्रतिशत तक गिर गया; मौसमी रूप से समायोजित सीयू भी 73.3 प्रतिशत से 70.3 प्रतिशत पर आ गया। रिज़र्व बैंक का औद्योगिक संभावना सर्वेक्षण 2019-20 की तीसरी तिमाही में विनिर्माण क्षेत्र द्वारा सामना की जाने वाली कमजोर मांग स्थितियों की ओर इशारा करता है। रिज़र्व बैंक की व्यावसायिक अपेक्षाओं का सूचकांक चौथी तिमाही में सुधार का सुझाव देता है। यह जनवरी 2020 के लिए विनिर्माण क्रय प्रबंधक के सूचकांक (पीएमआई) द्वारा पोषित है, जो उत्पादन में बढ़ोतरी और नए आदेशों के कारण नवंबर 2019 में 51.2 से बढ़कर 55.3 हो गया है।

14. हाल की अवधि में सेवाओं के कई उच्च आवृत्ति संकेतक ऊपर की ओर मुड़ गए हैं, जो कि गति में मामूली पुनरुद्धार की ओर इशारा करते हैं, हालांकि संभावनाएं अभी भी मंद है। ग्रामीण मांग के संकेतकों के बीच, जबकि दस महीने की गिरावट के बाद दिसंबर में ट्रैक्टर की बिक्री में 2.4 प्रतिशत की वृद्धि हुई, मोटरसाइकिल की बिक्री अभी भी संकुचित रही। घरेलू हवाई यात्री यातायात - शहरी मांग का एक संकेतक - में नवंबर में दोहरे अंक की वृद्धि दर्ज की गई, इसके बाद दिसंबर में मामूली वृद्धि हुई। तिपहिया वाहनों की बिक्री और रेलवे माल ढुलाई में तेजी आई है, जबकि बंदरगाह यातायात दिसंबर में बदलाव आया। दूसरी ओर, यात्री वाहन की बिक्री में संकुचन जारी रहा। नए व्यापार और उत्पादन में वृद्धि के कारण पीएमआई सेवा सूचकांक में नवंबर 2019 में 52.7 की तुलना में जनवरी 2020 में 55.5 तक सुधार आया।

15. सीपीआई में वर्ष-दर-वर्ष बदलावों द्वारा मापी जाने वाली खुदरा मुद्रास्फीति, अक्टूबर में 4.6 प्रतिशत से बढ़कर नवंबर में 5.5 प्रतिशत और दिसंबर 2019 में बढ़कर 7.4 प्रतिशत हो गई, जो जुलाई 2014 के बाद सबसे अधिक रीडिंग है। जबकि खाद्य समूह मुद्रास्फीति दो अंकों में बढ़ गई, ईंधन समूह अपस्फीति से बाहर चला गया। भोजन और ईंधन को छोड़कर सीपीआई में मुद्रास्फीति अपने अक्टूबर के गर्त से लगातार बढ़ती रही।

16. अक्टूबर-नवंबर में बेमौसम बारिश के कारण प्याज की कीमतों में बढ़ोतरी के कारण अक्टूबर में सीपीआई खाद्य मुद्रास्फीति 6.9 प्रतिशत से बढ़कर दिसंबर में 12.2 प्रतिशत हो गई। दिसंबर में प्याज को छोड़कर, खाद्य मुद्रास्फीति 4.7 प्रतिशत और हेडलाइन मुद्रास्फीति 2.1 प्रतिशत अंक कम बनी रही। इसके अलावा, कई अन्य खाद्य उप-समूहों जैसे दूध, दाल, अनाज, खाद्य तेल, अंडे, मांस और मछली की मुद्रास्फीति में भी तेजी आई।

17. सीपीआई ईंधन समूह ने दिसंबर में 0.7 प्रतिशत की मुद्रास्फीति दर्ज की, जो बिजली और जलावन की लकड़ी और चिप्स की कीमतों में वृद्धि; और मिट्टी के तेल की प्रशासित कीमतों को दर्शाती है। साथ में वे सीपीआई ईंधन बास्केट का 68 प्रतिशत हिस्सा हैं। नवंबर-दिसंबर में कीमतों में तेज सुधार के बावजूद एलपीजी मुद्रास्फीति नकारात्मक क्षेत्र में बनी रही।

18. सीपीआई मुद्रास्फीति खाद्य और ईंधन को छोड़कर अक्टूबर में 3.4 प्रतिशत से दिसंबर 2019 तक 3.8 प्रतिशत तक बढ़ गई, जो मोबाइल फोन शुल्क, पेट्रोल, डीजल, परिवहन किराए और वस्त्रों के मुद्रास्फीति में वृद्धि से संचालित है। दिसंबर में आवास मुद्रास्फीति मंद हुई जो मांग में कमी को दर्शाती है।

19. रिज़र्व बैंक के सर्वेक्षण के जनवरी 2020 के दौर में परिवारों की मुद्रास्फीति अनुमान 3 महीने आगे और 1 साल आगे मुद्रास्फीति की उम्मीदों में क्रमशः 60 आधार अंकों (बीपीएस) और 70 बीपीएस की गिरावट के साथ पिछले दौर में तेज उछाल के बाद कम हो गए। रिज़र्व बैंक के उपभोक्ता विश्वास सर्वेक्षण के आधार पर, उपभोग की गैर-आवश्यक वस्तुओं पर उपभोक्ता व्यय एक वर्ष पहले की तुलना में संकुचित हुए ; हालांकि, कुल व्यय में बढ़ोतरी की संभावना है जो कीमतों में वृद्धि को दर्शाते है। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण के दिसंबर 2019 के दौर से पता चलता है कि विनिर्माण फर्मों के इनपुट और आउटपुट मूल्य 2019-20 की तीसरी तिमाही में मंद रहे और चौथी तिमाही में भी वैसे ही बने रहने की संभावना है।

20. सिस्टम में कुल चलनिधि दिसंबर 2019 और जनवरी 2020 में अधिशेष में बनी रही। चलनिधि समायोजन सुविधा (एलएएफ़) के तहत औसत दैनिक शुद्ध अवशोषण दिसंबर 2019 में ₹ 2.61 लाख करोड़ रहा । जनवरी 2020 में, अधिशेष चलनिधि का औसत दैनिक शुद्ध अवशोषण बढ़कर ₹ 3.18 लाख करोड़ हो गया। रिज़र्व बैंक ने दिसंबर और जनवरी (23 और 30 दिसंबर 2019 तथा 6 और 23 जनवरी) के दौरान प्रत्येक ₹ 10,000 करोड़ रुपये की अधिसूचित राशि के लिए खुले बाजार परिचालनों (ओएमओ) के तहत दीर्घावधि सरकारी प्रतिभूतियों की खरीद और अल्पावधि सरकारी प्रतिभूतियों की बिक्री को शामिल करते हुए चार नीलामियों का आयोजन किया। इन परिचालनों को दर्शाते हुए 10-वर्ष का जी-सेक प्रतिफल 19 दिसंबर 2019 और 31 जनवरी 2020 के बीच संचयी रूप से 15 बीपीएस तक सौम्य हो गया। तथापि, मध्यवर्ती अवधि के दौरान प्रतिफल में 25 बीपीएस तक की गिरावट आई। भारित औसत मांग दर (डबल्यूएसीआर) ने आसान चलनिधि शर्तों पर दिसंबर में 10 बीपीएस तक और जनवरी में 19 बीपीएस तक पॉलिसी रेपो रेट (औसतन) से नीचे कारोबार किया।

21. विभिन्न मुद्रा बाजार क्षेत्रों और निजी कॉर्पोरेट बॉण्ड मार्केट में मौद्रिक परिचालन काफी अधिक रहा। फरवरी 2019 के बाद से नीतिगत रेपो दर में 135 बीपीएस की संचयी कमी के विपरीत, 31 जनवरी 2020 तक विभिन्न धन और कॉर्पोरेट ऋण बाजार क्षेत्रों में प्रसारण 146 बीपीएस (ओवरनाइट मांग बाजार) से लेकर 190 बीपीएस (गैर-बैंकिंग वित्त कंपनियों के 3 महीने के सीपी) तक सीमित रहा। सरकारी प्रतिभूति बाजार की लंबी अवधि के माध्यम से परिचालन 73 बीपीएस (5-वर्षीय सरकारी प्रतिभूतियों) और 76 बीपीएस (10-वर्षीय सरकारी प्रतिभूतियों) रहा। ऋण बाजार में परिचालन धीरे-धीरे सुधर रहा है। फरवरी 2019 और जनवरी 2020 के दौरान 1-वर्ष की औसत सीमांत लागत की निधि आधारित उधार दर (एमसीएलआर) में 55 बीपीएस की गिरावट आई। फरवरी-दिसंबर 2019 के दौरान बैंकों द्वारा मंजूर किए गए नए रुपये ऋणों पर भारित औसत उधार दर (डब्ल्यूएएलआर) पर 69 बीपीएस और बकाया रुपये ऋण पर डबल्यूएएलआर में 13बीपीएस की गिरावट आई।

22. बाह्य बेंचमार्क प्रणाली की शुरुआत के बाद, अधिकांश बैंकों ने आवास, व्यक्तिगत और सूक्ष्म और लघु उद्यमों (एमएसई) के लिए अपनी ऋण दरों को रिज़र्व बैंक की पॉलिसी रेपो दर से जोड़ा है। अक्टूबर-दिसंबर 2019 के दौरान, घरेलू (सार्वजनिक और निजी क्षेत्र) बैंकों के नए रुपये के ऋणों पर डबल्यूएएलआर आवास ऋण के लिए 18 बीपीएस, वाहन ऋण के लिए 87 बीपीएस और सूक्ष्म, लघु और मध्यम उद्यमों (एमएसएमई) को ऋण के लिए 23 बीपीएस की गिरावट दर्ज की गई है।

23. वैश्विक व्यापार में मंदी को दर्शाते हुए नवंबर-दिसंबर 2019 में निर्यात वृद्धि में संकुचन जारी रहा। तेल और गैर-तेल गैर-स्वर्ण आयात दोनों में संकुचन के साथ नवंबर-दिसंबर 2019 में आयात वृद्धि कम हो गई। जबकि गैर-तेल गैर-स्वर्ण आयात में घरेलू मांग में अंतर्निहित कमजोरी परिवहन उपकरण, कोयला, लोहा और इस्पात और रसायनों जैसी श्रेणियों में फैल गई, तेल आयात मात्रा में कटौती के कारण तेल आयात में कमी आई। दिसंबर 2019 में भी सोने के आयात में गिरावट आई। वित्त पोषण की तरफ, अप्रैल-नवंबर 2019 में निवल विदेशी प्रत्यक्ष निवेश बढ़कर 24.4 बिलियन अमेरिकी डॉलर हो गया, जो एक साल पहले 21.2 बिलियन अमेरिकी डॉलर था। निवल विदेशी पोर्टफोलियो निवेश 2019-20 में (4 फरवरी तक) 8.6 बिलियन अमेरिकी डॉलर था, जबकि पिछले साल की समान अवधि में अमेरिकी डॉलर 14.2 बिलियन का निवल बहिर्वाह दर्ज किया गया। इसके अलावा, स्वैच्छिक अवधारण मार्ग के तहत एफपीआई द्वारा निवल निवेश 11 मार्च 2019 के बाद से समेकित रूप से 7.8 बिलियन अमेरिकी डॉलर बने रहे । अप्रैल-दिसंबर 2019 के दौरान बाह्य वाणिज्यिक उधारी 13.4 बिलियन अमेरिकी डॉलर थी, जबकि एक साल पहले इसी अवधि में यह 2.5 बिलियन अमेरिकी डॉलर थी। 4 फरवरी 2020 को भारत का विदेशी मुद्रा भंडार 471.4 बिलियन अमेरिकी डॉलर था, जो कि मार्च 2019 के अंत तक 58.5 बिलियन अमेरिकी डॉलर था।

संभावनाएं

24. दिसंबर 2019 के पांचवें द्विमासिक संकल्प में, व्यापक रूप से संतुलित जोखिम के साथ 2019-20 की दूसरी छमाही के लिए 5.1-4.7 प्रतिशत और 2020-21 की पहली छमाही के लिए 4.0-3.8 प्रतिशत सीपीआई मुद्रास्फीति का अनुमान लगाया गया था। अक्टूबर-नवंबर में बेमौसम बारिश के कारण मुख्य रूप से दिसंबर 2019 में प्याज की कीमतों में उछाल के कारण दूसरी तिमाही में वास्तविक मुद्रास्फीति परिणाम 70 बीपीएस की वृद्धि के साथ 5.8 प्रतिशत रहे।

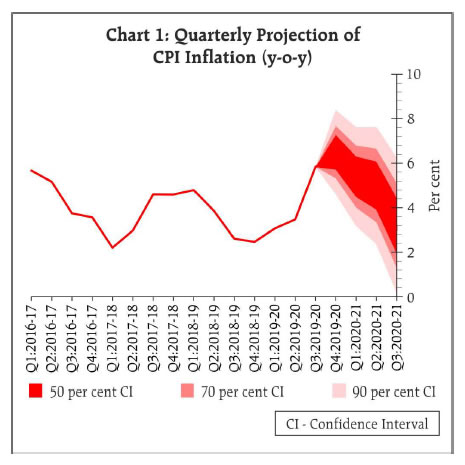

25. आगे बढ़ते हुए, मुद्रास्फीति दृष्टिकोण कई कारकों से प्रभावित होने की संभावना है। पहले, खाद्य मुद्रास्फीति दिसंबर के उच्च स्तर से नरम होने की संभावना है और 2019-20 की चौथी तिमाही के दौरान गिरावट और अधिक स्पष्ट होने की उम्मीद है क्योंकि प्याज की कीमतें देर से खरीफ और रबी की फसल की आवक के जवाब में तेजी से गिर रही हैं। बेमौसम बारिश से शुरुआती नुकसान के बावजूद सब्जियों के उच्च उत्पादन का खाद्य मुद्रास्फीति पर एक लाभदायक प्रभाव होने की संभावना है। दूसरी ओर, गैर-सब्जी खाद्य पदार्थों की कीमतों में हाल ही के उछाल, विशेष रूप से इनपुट लागत में वृद्धि के कारण दूध में और खरीफ उत्पादन में कमी के कारण दालों में सभी के बने रहने की संभावना है। ये कारक समग्र खाद्य कीमतों के लिए कुछ ऊपरी पूर्वाग्रह प्रदान कर सकते हैं। दूसरी ओर, मध्य पूर्व में एक ओर भू-राजनीतिक तनाव और दूसरी ओर अनिश्चित वैश्विक आर्थिक दृष्टिकोण के कारण क्रूड की कीमतें अस्थिर रहने की संभावना है। तीसरा, हाल के महीनों में सेवाओं के लिए इनपुट लागत में वृद्धि हुई है। हालांकि, जनवरी के आखिरी सप्ताह से कमजोर मांग स्थिति और कंपनियों की मूल्य निर्धारण शक्ति, ऊर्जा की कीमतों में सुधार के मद्देनजर, पास-थ्रू प्रभाव से बिक्री की कीमतें सीमित हो सकती हैं। चौथा, घरेलू वित्तीय बाजार वैश्विक और घरेलू दोनों कारकों को दर्शाते हुए अस्थिर बने हुए हैं, जिसका मुद्रास्फीति संभावनाओं पर प्रभाव पड़ सकता है। पांचवां, आधार प्रभाव 2020-21 की तीसरी तिमाही के दौरान अनुकूल होगा। छठे, बजट में खुदरा खपत की वस्तुओं पर सीमा शुल्क में वृद्धि से महंगाई में केवल एक बार की बढ़ोतरी हो सकती है। इन कारकों को ध्यान में रखते हुए और 2020-21 में एक सामान्य दक्षिण पश्चिम मानसून की धारणा के तहत सीपीआई मुद्रास्फीति प्रक्षेपण ऊपरी ओर संशोधित करके मोटे तौर पर संतुलित जोखिम के साथ 2019-20 की चौथी तिमाही के लिए 6.5 प्रतिशत; 2020-21की पहली छमाही के लिए 5.4-5.0 प्रतिशत; और 2020-21की तीसरी तिमाही के लिए 3.2 प्रतिशत कर दिया गया है (चार्ट 1)।

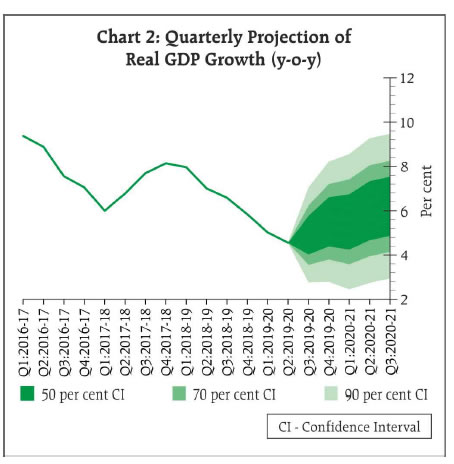

26. विकास के दृष्टिकोण की ओर रुख करें, तो 2019-20 के लिए वास्तविक जीडीपी वृद्धि दिसंबर 2019 की नीति में 5.0 प्रतिशत – दूसरी छमाही में 4.9-5.5 प्रतिशत थी। 2020-21 की पहली छमाही के लिए सकल घरेलू उत्पाद की वृद्धि का अनुमान 5.9-6.3 प्रतिशत था। 2020-21 के लिए, विकास का दृष्टिकोण कई कारकों से प्रभावित होगा। सबसे पहले, निजी खपत, विशेष रूप से ग्रामीण क्षेत्रों में, बेहतर रबी संभावनाओं के आधार पर ठीक होने की उम्मीद है। खाद्य कीमतों में हालिया वृद्धि ने कृषि के पक्ष में व्यापार की शर्तों को अंतरित कर दिया है, जो ग्रामीण आय को समर्थन मिलेगा। दूसरा, वैश्विक व्यापार अनिश्चितताओं को कम करने से निर्यात और निवेश गतिविधियों को बढ़ावा मिलना चाहिए। कोरोनावायरस का फैलाव, हालांकि, पर्यटकों के आगमन और वैश्विक व्यापार को प्रभावित कर सकता है। तीसरा, वाणिज्यिक क्षेत्र में उधार दरों और वित्तीय प्रवाह में कमी के मामले में मौद्रिक संचरण ने अंतिम नीति की दृष्टि से प्रगति की है और यह उपभोग और निवेश दोनों की मांग को बढ़ा सकता है। चौथा, केंद्रीय बजट 2020-21 में व्यक्तिगत आयकर दरों के युक्तिकरण द्वारा घरेलू और बुनियादी ढांचे के खर्च को बढ़ाने के उपायों के साथ घरेलू मांग का समर्थन अपेक्षित है। उपरोक्त कारकों को ध्यान में रखते हुए, 2020-21 के लिए सकल घरेलू उत्पाद की वृद्धि 6.0 प्रतिशत – पहली छमाही में 5.5-6.0 प्रतिशत और तीसरी तिमाही (चार्ट 2) में 6.2 प्रतिशत की सीमा में अनुमानित है।

27. एमपीसी ने नोट किया कि मुद्रास्फीति दिसंबर 2019 में लक्ष्य के आसपास ऊपरी सहिष्णुता बैंड के ऊपर बढ़ी है, मुख्य रूप से प्याज की कीमतों में असामान्य उछाल के कारण। आने वाले हफ्तों और महीनों में प्याज की कीमतों में गिरावट की संभावना है क्योंकि आपूर्ति की स्थिति में सुधार हो रहा है। हालांकि, हेडलाइन मुद्रास्फीति पर मौजूदा लाभदायक प्रभावों के विघटित होने की संभावना है, अन्य खाद्य पदार्थों विशेष रूप से दालों और प्रोटीनों के कीमतों के कड़े रुख से। इस बीच दूरसंचार शुल्क का समायोजन खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति को लागत-दबाव प्रदान कर रहा है। आगे बढ़ते हुए, खाद्य और ईंधन को छोड़कर मुद्रास्फीति के प्रक्षेपवक्र पर सावधानीपूर्वक निगरानी रखने की आवश्यकता है क्योंकि मोबाइल फोन शुल्क में शेष संशोधनों के पास-थ्रू, ड्रग्स और फार्मास्यूटिकल्स की कीमतों में वृद्धि और नए उत्सर्जन मानदंड मुद्रास्फीति को प्रभावित कर रहे हैं। एमपीसी का अनुमान है कि कम से कम 2020-21 की पहली छमाही में इन कारकों के संयोजन से अल्पावधि में हेडलाइन मुद्रास्फीति बढ़ सकती है। कुल मिलाकर, मुद्रास्फीति दृष्टिकोण अत्यधिक अनिश्चित बना हुआ है। तदनुसार, एमपीसी मुद्रास्फीति संबंधी दबावों के संभावित सामान्यीकरण के बारे में सतर्क रहेगा क्योंकि पहले उद्धृत किए गए कई अंतर्निहित कारक एक साथ परिचालित होते हैं।

28. इसी समय, एमपीसी का मानना है कि अर्थव्यवस्था कमजोर बनी हुई है और उत्पादन अंतर नकारात्मक बना हुआ है। हालांकि कुछ उच्च-आवृत्ति संकेतक बदल गए हैं और आर्थिक गतिविधि की गति में वृद्धि की ओर इशारा कर रहे हैं और उनकी स्थिरता का अनुमान लगाने के लिए जरूरी है कि आने वाले आकड़ों की प्रतीक्षा की जाए।वाणिज्यिक क्षेत्र में वित्तीय प्रवाह में हाल के महीनों में सुधार हुआ है। केंद्रीय बजट 2020-21 ने विकास को गति प्रदान करने के लिए कई उपाय प्रस्तुत किए हैं। ग्रामीण अर्थव्यवस्था और बुनियादी ढाँचे को बढ़ावा देने पर जोर दिया जाना चाहिए जिससे निकट अवधि में विकास की गति बढ़ सकती है। सितंबर 2019 के कॉर्पोरेट टैक्स दर में कटौती से मध्यम अवधि में विकास की क्षमता को बढ़ावा देने में मदद मिलेगी। 2019-20 के लिए केंद्र सरकार के राजकोषीय घाटे के संशोधित अनुमानों में सकल घरेलू उत्पाद के 3.3 प्रतिशत की तुलना में 3.8 प्रतिशत रखा गया है।बजट अनुमानों में 2019-20 में उच्च राजकोषीय घाटे के कारण बाजार उधार में वृद्धि नहीं हुई है। 2020-21 के लिए राजकोषीय घाटे के सकल घरेलू उत्पाद के 3.5 प्रतिशत तक घटने का अनुमान है। बजट की संभावना है कि ताजा सकल बाजार उधार ₹ 70,000 करोड़ से बढ़कर 2019-20 में ₹ 7.1 लाख करोड़ से 2020-21 में ₹ 7.8 लाख करोड़ हो जायेगा।एमपीसी नोट करता है कि छोटी बचत योजनाओं पर ब्याज दरों में समायोजन की आवश्यकता है, वहीं 1 अक्टूबर, 2019 से शुरू की गई बाहरी बेंचमार्क प्रणाली ने मौद्रिक परिचालन को मजबूत किया है। इन विकासों को फरवरी 2019 से रिजर्व बैंक द्वारा किए गए संचयी नीति दर में कमी के प्रभावों को बढ़ाना चाहिए और घरेलू मांग को आगे बढ़ाना चाहिए।

29. एमपीसी मानता है कि भविष्य की कार्रवाई के लिए नीति अवसर उपलब्ध है। हालाँकि, मुद्रास्फीति प्रक्षेपवक्र 2019-20 की चौथी तिमाही के माध्यम से बढ़ते हुए स्तर पर है। इस मोड़ पर मुद्रास्फीति के लिए दृष्टिकोण अत्यधिक अनिश्चित है। दूसरी ओर, आर्थिक गतिविधि कमज़ोर हो रही है और हाल ही में बढ़े कुछ संकेतकों द्वारा अभी और अधिक व्यापक-आधारित तरीके से गति प्राप्त करना बाकी है। बढ़ती विकास-मुद्रास्फीति की गतिशीलता को देखते हुए, एमपीसी ने यथास्थिति बनाए रखना उचित समझा है। तदनुसार, एमपीसी ने यह सुनिश्चित करते हुए कि मुद्रास्फीति लक्ष्य के भीतर बनी रहे, विकास को पुनर्जीवित करने के लिए आवश्यक रूप में लंबे समय के लिए नीतिगत रेपो दर को अपरिवर्तित रखने और दृढ़ता के साथ उसे बनाए रखने का निर्णय लिया है।

30. डॉ. चेतन घाटे, डॉ. पामी दुआ, डॉ. रविंद्र एच. ढोलकिया, डॉ.जनक राज, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास ने निर्णय के पक्ष में मतदान किया।

31. एमपीसी की बैठक के कार्यवृत्त 20 फरवरी, 2020 तक प्रकाशित किए जाएंगे।

32. एमपीसी की अगली बैठक 31 मार्च, 1 और 3 अप्रैल 2020 के दौरान निर्धारित की गई है।

| पॉलिसी रेपो दर को 5.15 प्रतिशत पर अपरिवर्तित रखने के लिए संकल्प पर मतदान |

| सदस्य |

मतदान |

| डॉ. चेतन घाटे |

हां |

| डॉ. पामी दुआ |

हां |

| डॉ. रवींद्र एच. ढोलकिया |

हां |

| डॉ. जनक राज |

हां |

| डॉ. माइकल देवव्रत पात्र |

हां |

| श्री शक्तिकान्त दास |

हाँ |

डॉ चेतन घाटे का वक्तव्य

33. पिछले कई समीक्षाओं के अनुसार, मैं घरेलू मुद्रास्फ़ीतीय अपेक्षाओं को सावधानीपूर्वक ट्रैक करना जारी रखता हूं। आश्चर्य की बात है कि पिछली समीक्षा के बाद से, बीच की 3- महीने आगे की मुद्रास्फीति की उम्मीदें 9.2% से 8.6% (60 एमबीपीएस) तक मध्यम रही हैं। एक साल पहले मुद्रास्फीति की उम्मीदें भी 9.9% से 9.2% (70 बीपीएस) तक कम हो गई हैं।

34. जबकि ये गिरावट अनुकूल रूप से विशिष्ट नाशवान खाद्य पदार्थों में गिरावट को दर्शाती हैं, कुल मिलाकर, मैं लंबे समय से मुद्रास्फीति उम्मीदों की श्रृंखला में 3 महीने और 1 वर्ष दोनों में सापेक्ष स्थिरता द्वारा "अस्थायी रूप से प्रोत्साहित" हूं। लचीले लक्ष्यीकरण (2015 के बाद) का कार्यान्वयन, घरेलू मुद्रास्फ़ीतीय अपेक्षाओं के बेहतर एंकरिंग का विचारोत्तेजक प्रमाण है।

35. मुद्रा स्फीति लक्ष्यीकरण के बाद भोजन और ईंधन को छोड़कर मुद्रास्फीति भी इससे पहले की अवधि के अनुसार हेडलाइन सीपीआई मुद्रास्फीति की ओर ऊपर की ओर नहीं बढ़ी हैं जोकि दूसरे दौर के प्रभावों की कमी का सुझाव देती है। ये कारक एमपीसी के सामने के अल्पकालिक उत्पादन-मुद्रास्फीति समझौताकारी सुझावों में सुधार करेंगे।

36. हेडलाइन सीपीआई मुद्रास्फीति नवंबर में 5.5% और अक्टूबर में 4.6% से दिसंबर में 7.35% पर पहुंच गई। हेडलाइन मुद्रास्फीति में तेज वृद्धि खाद्य मुद्रास्फीति में तेज वृद्धि से प्रेरित थी। प्याज की महंगाई बढ़कर 328% हो गई, जो कुल सूचकांक में अपने छोटे आकार (0.64%) के बावजूद हेडलाइन मुद्रास्फीति में 210 बीपीएस की वृद्धि के लिए जिम्मेदार है। यह बेमौसम बारिश के कारण अक्टूबर-नवंबर में प्याज की काफी कम आवक के अनुरूप है।

37. जबकि अक्टूबर-दिसंबर 2019 में कुछ खाद्य मुद्रास्फीति (औसत 9.3%) अक्टूबर-दिसंबर 2018 मुद्रास्फीति (औसत -1.2%) की तुलना में मजबूत आधार प्रभाव के कारण थी, अब तक 2019–2020 में खाद्य मुद्रास्फीति में संचयी गति ने 2012-13 और 2016-2017 के बीच औसत गति को 2017-2018 और 2018-2019 के "आउटलियर" वर्षों में संचयी गति की तुलना में अधिक करीब से देखा है। हालांकि यह सब्जी की गति में काफी अधिक वृद्धि के कारण हो सकता है (सब्जियों को छोड़कर खाद्य मुद्रास्फीति हालांकि दिसंबर में वर्ष – दर – वर्ष 5% तक बढ़ गई थी), खाद्य के लिए बाहरी झटके से सतर्क रहना ही विवेकपूर्ण होगा।

38. भोजन और ईंधन को छोड़कर मुद्रास्फीति दिसंबर में 3.8% नवंबर में 3.6% और अक्टूबर में 3.4% से मामूली रूप से बढ़ गई, जो दूरसंचार शुल्क (जिसने दिसंबर में परिवहन और संचार उप-समूह मुद्रास्फीति में 4.8% तक वृद्धि की) में उच्च वृद्धि को परिलक्षित करती है। हालाँकि, मुद्रास्फीति के सभी बहिष्करण आधारित उपाय (3% से 3.8% तक) हेडलाइन मुद्रास्फीति से काफी नीचे रहे।

39. भारत में लचीली मुद्रास्फीति के लक्ष्य की सफलता का साक्ष्य जिसकी सरकार द्वारा अच्छे खाद्य प्रबंधन द्वारा भी मदद की गई वह है - जनवरी 2015 - दिसंबर 2019 की अवधि के लिए डेटा का उपयोग करते हुए पाया गया सीपीआई हेडलाइन मुद्रास्फीति का औसत जो है 4.2% - भोजन और ईंधन को छोड़कर मुद्रास्फीति औसत 4.8%, और खाद्य मुद्रास्फीति औसत 3.6%।

40. एनएसओ द्वारा 2019-20 के लिए आर्थिक विकास 5.0 प्रतिशत तक धीमा होने का अनुमान है। 2019-2020 के लिए पहला अग्रिम अनुमान (एफएई) निजी खपत व्यय में 5.8% (2015-2016 और 2018-2019 के बीच 7.55% औसत वृद्धि की तुलना में) कम वृद्धि दर्शाता है। ग्रामीण मांग और ग्रामीण वेतन वृद्धि कमजोर बनी हुई है।

41. 2019-2020 की तीसरी तिमाही में विनिर्माण क्षेत्र में 286 सूचीबद्ध निजी विनिर्माण कंपनियों की वास्तविक बिक्री कमजोर रही। वित्तीय वर्ष 2019-2020 की दूसरी तिमाही में कम स्थिर निवेश और एक नकारात्मक आउटपुट अंतर के साथ क्षमता का कम उपयोग 69.1% रहा । 2018-2019 की तीसरी तिमाही के बाद से गैर-खाद्य ऋण वृद्धि गिरावट के अपने रुझान के साथ जारी रही।

42. निवेश की संभावनाओं के बारे में, यह चिंताजनक है कि सितंबर 2019 के कॉर्पोरेट टैक्स में कटौती के बावजूद रिजर्व बैंक के औद्योगिक आउटलुक सर्वेक्षण (आईओएस) में कई प्रकार के फर्मों में 2019-20 की तीसरी तिमाही में शुद्ध लाभ में कोई वृद्धि नहीं हुई है। चौथी तिमाही के लिए लाभ मार्जिन की उम्मीदें भी कई प्रकार के फर्मों में निराशावादी बनी हुई हैं। हालांकि यह अभी कहना भी जल्दी हो सकता है कि कॉर्पोरेट टैक्स में कटौती का "प्रभाव" कमजोर मांग के साथ एक परिवेश में नियोजित कैपेक्स को बढ़ाने के बजाय कॉर्पोरेट डीलिवरेजिंग की सीमा में तेजी लाने का संकेत दे रहा है। निवेश, पूंजी गहरीकरण और मजदूरी वृद्धि पर कॉर्पोरेट कर की दर का प्रभाव महत्वपूर्ण रूप से इस बात पर निर्भर करेगा कि कर की कटौती के जवाब में पूंजी की जोर्गेंसोनियन लागत कैसे गिरती है।

43. सकारात्मक पक्ष पर, व्यापक आर्थिक गतिविधि के प्रत्यावर्तन के प्रारंभिक संकेत दिखने लगी है। यह उत्साहजनक है।

44. आठ प्रमुख उद्योग दिसंबर (1.3%) में बढ़े और पूर्ण आईआईपी क्रमशः संकुचन के चार और तीन महीनों के बाद नवंबर (+ 1.8%) में बढ़ गया। पिछली समीक्षा के बाद से कई उच्च आवृत्ति संकेतक जैसेकी पीएमआई सर्विसेज, पीएमआई विनिर्माण, विनिर्माण आईआईपी, उपभोक्ता गैर-ड्यूरेबल्स, उच्च रबी बुवाई, वाहन पंजीकरण, रेल भाड़ा, जीएसटी कर संग्रह और सीमेंट और इस्पात उत्पादन आदि बदल गए हैं और / या मजबूत हो गए हैं। मौद्रिक संचरण ने भी गति प्राप्त की है। फरवरी 2019 के बाद से, नए रुपये के ऋणों पर डब्ल्यूएएलआर में 69 बीपीएस की और बकाया ऋणों पर 13 एमबीपीएस की गिरावट आई है।

45. सरकार के पास बजट 2020 में राजकोषीय तंगहाली पर चलने की एक अवांछनीय स्थिति थी। मैं इस बजट में कॉर्पोरेट कर कटौती और व्यक्तिगत आयकर युक्तिकरण को एक ही संयुक्त प्रोत्साहन के हिस्से के रूप में देखता हूं। अंकित मूल्य पर बजट के अनुमानों को देखते हुए, एक मोटी गणना यह बताती है कि यह जीडीपी के लगभग 0.9% (26 बिलियन अमरीकी डॉलर / 2.9 ट्रिलियन अमरीकी डॉलर) की कर-प्रोत्साहन राशि है। जुलाई 2017 में जीएसटी लागू होने के बाद से जीएसटी से प्रोत्साहन (विभिन्न दरों में कटौती के रूप में) शायद जीडीपी का अतिरिक्त 0.3% है। इसलिए 2020 के बजट में दिए गए प्रोत्साहन के साथ संयुक्त कर प्रोत्साहन अनुमानत: जीडीपी का 1.2 प्रतिशत है।

46. यदि पॉलिसी दर में 135 बीपीएस कटौती और जीडीपी के 1.2% तक कर प्रोत्साहन के साथ वृद्धि को पुनर्जीवित नहीं किया जाता है, तो अधिक संरचनात्मक सुधार समय की आवश्यकता होगी ।

47. यह कहने के बाद, राजकोषीय घाटे की अनिश्चितता को मध्यम अवधि के मुद्रास्फीति लक्ष्य के प्रति हमारी प्रतिबद्धता सुनिश्चित करने के लिए एमपीसी को वांछित से अधिक कड़ी मौद्रिक स्थितियों का स्वीकार करने की आवश्यकता हो सकती है।

48. मार्च 2015 - सितंबर 2019 के दौरान वास्तविक जीडीपी विकास दर औसतन 7.2% रही है जो सुझाव देती है कि भारतीय अर्थव्यवस्था ने लचीली मुद्रास्फीति के लक्ष्य की अवधि में "7-4" अर्थव्यवस्था (लगभग 7% की वृद्धि और लगभग 4% मुद्रास्फीति) का प्रदर्शन किया है। मुझे लगता है कि भारत में चिंताजनक लचीली मुद्रास्फ़ीति लक्षित करने की प्रभावोत्पादकता को चुनौती देने वाला कोरस बढ़ रहा है। उन लोगों के लिए जो 4 प्रतिशत से अधिक मुद्रास्फीति दर को लक्षित करने की वकालत करते हैं, मैं खेद के साथ कहना चाहूँगा कि 4-6% मुद्रास्फीति मूल्य स्थिरता नहीं है।

49. कुल मिलाकर, मौद्रिक नीति अच्छी तरह से बनी हुई है। मैं आगे की कटौती के लिए स्थान नहीं देखता हूँ और मैं डेटा पर निर्भर रहना चाहता हूं। चूंकि हेडलाइन मुद्रास्फीति के वर्तमान स्पाइक में दृढ़ता की कमी है, मुद्रास्फीति के आकड़ों को ध्यान से देखा जाना चाहिए।

50. उपरोक्त कारणों को देखते हुए, मैं ठहराव के लिए मतदान करता हूं। मैं भी रुख को समायोजन के रूप में बनाए रखने के लिए वोट करता हूं।

डॉ. पामी दुआ का वक्तव्य

51. सीपीआई मुद्रास्फीति द्वारा मापी गई हेडलाइन मुद्रास्फीति, मुख्य रूप से दिसंबर में खाद्य मुद्रास्फीति में 12.2% की तेज वृद्धि के कारण दिसंबर 2019 में बढ़कर 7.4% (जुलाई 2014 के बाद उच्चतम) नवंबर में 5.5% और अक्टूबर में 4.6% तक बढ़ गई। यह मुख्य रूप से प्याज की कीमतों में वृद्धि के साथ-साथ दूध, दाल, अनाज, खाद्य तेलों, अंडे, मांस और मछली की मुद्रास्फीति में वृद्धि के कारण भी बढ़ गई। । इसी समय, खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति मुख्य रूप से परिवहन और संचार उप-समूह में मुद्रास्फीति में वृद्धि से प्रेरित होकर दिसंबर में बढ़कर 3.8% हो गई जो अक्टूबर में 3.4% थी।

52. आगे बढ़ते हुए, सर्वेक्षण के आंकड़े और मॉडल-आधारित पूर्वानुमान दोनों मुद्रास्फीति में वृद्धि का संकेत देते हैं। जनवरी 2020 में आयोजित रिजर्व बैंक के मुद्रास्फीति दर सर्वेक्षणों के अनुसार, तीन महीने और एक साल के आगे के क्षितिज के लिए मुद्रास्फीति की उम्मीदें क्रमशः 60 और 70 आधार अंकों से कम हो गई हैं, संभवतः खाद्य कीमतों में अपेक्षित गिरावट के कारण। रिजर्व बैंक के औद्योगिक आउटलुक सर्वेक्षण के दिसंबर 2019 के दौर के अनुसार, विनिर्माण कंपनियों को 2019-20 की चौथी तिमाही में बिक्री की कीमतें कम होने की उम्मीद है क्योंकि इनपुट लागत भी नरम रहने की उम्मीद है। इसके अलावा, रिजर्व बैंक द्वारा किए गए अनुमानों से संकेत मिलता है कि मुद्रास्फीति के मध्यम रहने की लेकिन 2020-21 की दूसरी तिमाही के दौरान उच्च स्तर (5% या अधिक) पर बने रहने की उम्मीद है।

53. भविष्य का मुद्रास्फीति प्रक्षेपवक्र विभिन्न कारकों के अधीन है, जिसमें प्याज की कीमतों में अपेक्षित बदलाव की तुलना में तेज गिरावट की जोखिम और उच्च उत्पादन के कारण अन्य सब्जियों की कीमतों में बड़ा सुधार शामिल है। ऊपरी ओर की जोखिमों में वैश्विक खाद्य कीमतों में वृद्धि, सोने की कीमतों में वृद्धि, भू-राजनीतिक तनावों के कारण तेल की कीमतों में उतार-चढ़ाव और सेवाओं के लिए इनपुट लागत में वृद्धि शामिल है। कोरोना वायरस के फैलने के कारण चीनी आयात की आपूर्ति में बाधाएं भी चीन से आयात होने वाले सामानों की कीमतों पर दबाव बढ़ा सकती हैं।

54. उत्पादन के मोर्चे पर, तेज बदलाव के साथ अक्टूबर में -4.0% से नवंबर में औद्योगिक उत्पादन में 1.8% वर्ष-दर-वर्ष की वृद्धि हुई। सेक्टोरल वर्गीकरण के तहत व्यापक श्रेणियों में वृद्धि के साथ-साथ उपयोग-आधारित वर्गीकरण या तो पिछले महीने से बढ़ गया या संकुचन की सीमा कम हो गई (मध्यवर्ती माल के अपवाद के साथ जो दोहरे अंकों में वृद्धि हुई, हालांकि गति मध्यम रही)। खनन और विनिर्माण क्षेत्र के लिए वृद्धि नकारात्मक से सकारात्मक हो गई, जबकि वृद्धि में संकुचन से बिजली में आसानी हुई। संकुचन की गति ने प्राथमिक वस्तुओं, पूंजीगत वस्तुओं, बुनियादी ढांचे और निर्माण वस्तुओं और उपभोक्ता टिकाऊ वस्तुओं के लिए भी ढील दी, जबकि यह उपभोक्ता गैर-टिकाऊ वस्तुओं के लिए नकारात्मक से सकारात्मक में बदल गई।

55. राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) द्वारा जारी पहले अग्रिम अनुमानों के अनुसार, 2019-20 के लिए वास्तविक जीडीपी वृद्धि 5% है, जबकि जीवीए की वृद्धि 4.9% अनुमानित है। अनुमान उपभोग और निवेश में गिरावट के साथ-साथ निर्यात में संकुचन के साथ, आयात की मांग कम होने का संकेत देते हैं। औद्योगिक विकास में भी कमी आने की उम्मीद है, जबकि कृषि विकास में बढ़त की उम्मीद है - क्योंकि रबी की बुवाई पिछले वर्ष की तुलना में अधिक है।

56. सर्वेक्षण के आंकड़ों की ओर रुख करते हुए, रिजर्व बैंक के ऑर्डर बुक्स, इन्वेंटरी एंड कैपेसिटी यूटिलाइजेशन सर्वे (ओबीआईसीयूएस), 2019-20 की पहली तिमाही की तुलना में दूसरी तिमाही में विनिर्माण क्षेत्र में क्षमता उपयोग में गिरावट को दर्शाता है। विनिर्माण क्षेत्र के लिए रिजर्व बैंक के औद्योगिक आउटलुक सर्वेक्षण के आधार पर व्यावसायिक मूल्यांकन सूचकांक (सम्मिलित माँग सूचकांक) 2019-20 की तीसरी तिमाही के लिए संकुचन क्षेत्र में रहा। उसी समय, बिजनेस एक्सपेक्टेशंस इंडेक्स चौथी तिमाही के लिए सुधार की संभावनाओं को दर्शाता है। रिजर्व बैंक के उपभोक्ता विश्वास सर्वेक्षण के अनुसार, सामान्य आर्थिक स्थिति, मूल्य स्तर और घरेलू आय पर कमजोर धारणा के कारण वर्तमान स्थिति सूचकांक जनवरी 2020 में कम हो गया। दूसरी ओर, फ्यूचर एक्सपेक्टेशंस इंडेक्स में रोजगार और कीमतों में सुधार के दृष्टिकोण के कारण मामूली बढ़त देखी गई। इस बीच, मैन्युफैक्चरिंग परचेजिंग मैनेजर्स इंडेक्स जनवरी 2020 में नवंबर के 51.2 से बढ़कर 55.3 हो गया, जो नए ऑर्डर और आउटपुट में बढ़ोतरी को दर्शाता है। पीएमआई सेवा सूचकांक भी इस अवधि के दौरान बढ़ा। कुछ उच्च आवृत्ति संकेतक जैसे ट्रैक्टर बिक्री, तीन पहिया बिक्री, रेलवे माल ढुलाई और घरेलू हवाई यातायात भी पुनरुद्धार के संकेत दिखा रहे हैं।

57. इस प्रकार, मामूली पुनरुद्धार के कुछ संकेत हैं, हालांकि समग्र आर्थिक गतिविधि कमजोर बनी हुई है। जबकि केंद्रीय बजट का ध्यान राजकोषीय समेकन के एक ढांचे के भीतर सतत विकास पर केन्द्रित है, यह व्यक्तिगत करों में वृद्धिशील युक्तिकरण के माध्यम से विकास के लिए कुछ प्रोत्साहन प्रदान कर सकता है, बुनियादी ढांचे और ग्रामीण खर्चों पर ध्यान केंद्रित कर सकता है, विनिर्माण में प्रतिस्पर्धा बढ़ाने और व्यापार करने में समग्र आसानी बढ़ाने पर जोर देता है। । हालांकि, इन उपायों का पूरा प्रभाव अर्थव्यवस्था पर धीरे-धीरे पड़ सकता है, जो संभवतः केवल अल्पकालिक प्रभाव के रूप में दिखाई दे रहा है।

58. वाणिज्यिक क्षेत्र के लिए ऋण का प्रवाह, जो कि दिसंबर में एमपीसी की पिछली बैठक तक बना रहा, उसमें पिछले दो महीनों में वृद्धि हुई । इससे वृद्धि आवेगों का पोषण होना चाहिए। फरवरी से अक्टूबर 2019 तक नीतिगत रेपो दर में संचयी 135 अंकों की कमी से मौद्रिक संचरण में वृद्धि से आर्थिक गतिविधियों को पुनर्जीवित करने में भी मदद मिलनी चाहिए। फरवरी से दिसंबर 2019 तक बैंकों द्वारा मंजूर किए गए नए रुपये ऋणों पर भारित औसत उधार दर (डब्ल्यूएएलआर) 69 आधार अंक तक गिर गया (नवंबर और दिसंबर 2019 में अतिरिक्त 25 आधार अंकों के साथ)। बाहरी बेंचमार्किंग प्रणाली की शुरुआत के बाद से, कई बैंकों ने आवास, व्यक्तिगत और सूक्ष्म और छोटे उद्यमों (एमएसई) के लिए अपनी उधार दरों को पॉलिसी रेपो दर से जोड़ा है। अक्टूबर से दिसंबर 2019 तक, हाउसिंग लोन, वाहन ऋण और एमएसएमई को ऋण के लिए सार्वजनिक रूप से और निजी क्षेत्र के बैंकों के डब्ल्यूएएलआर में क्रमशः 18, 87 और 23 आधार अंकों की गिरावट आई है। इस प्रकार, बाहरी बेंचमार्किंग प्रणाली ने संचरण की सीमा में सुधार किया है, हालांकि अभी भी अधिक सुधार होने की गुंजाइश है।

59. अंतर्राष्ट्रीय मोर्चे पर आगे बढ़ते हुए, वैश्विक औद्योगिक विकास में एक चक्रीय मंदी के कुछ संकेत दिखाई दे रहे हैं। कोरोनो वायरस के प्रकोप के कगार पर, आर्थिक चक्र अनुसंधान संस्थान (ईसीआरआई) के 21-कंट्री लॉन्ग लीडिंग इंडेक्स में वृद्धि, वैश्विक आर्थिक गतिविधियों का एक अग्रदूत, वैश्विक विकास की संभावनाओं के अनुरूप एक हल्का चक्रीय उतार-चढ़ाव दर्ज कर रहा है , जो प्रगति में विभिन्नता दर्शाता है। इस बीच, ईसीआरआई के ग्लोबल लीडिंग मैन्युफैक्चरिंग इंडेक्स की विकास दर में मामूली उतार-चढ़ाव के बाद, वैश्विक औद्योगिक विकास में एक तेज़ वृद्धि शुरू हो गई। उस संदर्भ में, यह उल्लेखनीय है कि कोरोनोवायरस महामारी अभी तक वैश्विक औद्योगिक विकास को एक नई चक्रीय मंदी में नहीं बांध रही है। हालांकि, वैश्विक विकास पर महामारी के संभावित प्रभाव को नापने के लिए इस पर कड़ी निगरानी रखी जानी चाहिए।

60. वैश्विक विकास की संभावनाओं में सुधार के साथ, ईसीआरआई के भारतीय अग्रणी निर्यात सूचकांक, भारतीय निर्यात वृद्धि के एक भविष्यवक्ता, में हाल ही में हुई वृद्धि से भारतीय निर्यात वृद्धि में एक पुनरुद्धार की संभावना है, जो कई वर्षों के निचले स्तर तक गिर गया है। यह भारत के निर्यात के लिए अच्छा है, लेकिन हालिया महामारी के परिप्रेक्ष्य में इसकी बारीकी से निगरानी करनी होगी। इसलिए अब तक यह स्पष्ट नहीं है कि भारत में आर्थिक विकास को वैश्विक विकास से बढ़ावा मिल सकता है या नहीं।

61. इस प्रकार, अर्थव्यवस्था में विकास को संबोधित करने के लिए ‘प्रतीक्षा करे और देखे’ दृष्टिकोण अपनाना उचित होगा। इससे लंबित मौद्रिक संचरण के निकट भविष्य में लागू हो जाने की संभावना बढ़ेगी। इसके अलावा, सरकार द्वारा विकास मंदी को दूर करने के लिए पहले से किए जा रहे उपायों के भी धीरे-धीरे समाप्त हो जाने की उम्मीद है, जिसमें कॉरपोरेट आय पर कर में आमूल चूल परिवर्तन के रूप में राजकोषीय प्रोत्साहन शामिल है, जिसका उद्देश्य है कॉर्पोरेट्स पर समग्र कर बोझ को कम करना और बदले में भारत की वैश्विक प्रतिस्पर्धात्मकता में सुधार करना। इसके अलावा केंद्रीय बजट में घोषित की गई विकास पहलों के सफल हो जाने की उम्मीद है। इसके अतिरिक्त, घरेलू अर्थव्यवस्था पर वैश्विक विकास के प्रभाव को हालिया महामारी के परिप्रेक्ष्य में जांचना होगा।

62. इसी समय, जबकि विकास धीमा है, हेडलाइन मुद्रास्फीति ऊपरी सहिष्णुता बैंड से आगे बढ़ गई है और 2020-21 की दूसरी तिमाही में इसके ऊंचे स्तर (5% या अधिक) पर बने रहने की उम्मीद है। उभरती मुद्रास्फीति-वृद्धि की गतिशीलता को देखते हुए मुद्रास्फीति और विकास दोनों पर आने वाले आंकड़ों पर नजर रखने के लिए यह समय सबसे अच्छा है। इसलिए, मैं नीतिगत दर को अपरिवर्तित रखते हुए समायोजन रुख को जारी रखने के लिए मतदान करता हूं।

डॉ. रवींद्र एच. ढोलकिया का वक्तव्य

63. दिसंबर 2019 में एमपीसी की पिछली बैठक के बाद कई प्रमुख घटनाएं हुई हैं और नए आकड़ें भी उपलब्ध हुए हैं। उस समय मानी गई कई अनिश्चितताओं पर बड़ी स्पष्टता सामने आई है, हालांकि कुछ नई अनिश्चितताएं पैदा हुई हैं जो काफी महत्वपूर्ण है। नवंबर और दिसंबर 2019 के लिए मासिक हेडलाइन मुद्रास्फीति के नवीनतम दो रीडिंग काफी हद तक प्याज की कीमतों में उछाल के कारण रिजर्व बैंक के पूर्वानुमान से काफी ऊपर रहे हैं। हालांकि यह अल्पकालिक है और इसके जल्द ही प्रत्यावर्तन की संभावना है, एमपीसी के कामकाज में पहली बार तिमाही के लिए शीर्ष मुद्रास्फीति के लिए ऊपरी सहिष्णुता सीमा के उल्लंघन की संभावना है। उच्च रबी बुआई, जलाशयों में पानी के भंडारण के रिकॉर्ड स्तर को देखते हुए, लंबे समय तक विकास मंदी के कारण नकारात्मक उत्पादन अंतराल, अनुकूल आधार प्रभाव और कुछ अंतरराष्ट्रीय विकासों में वृद्धि से हेडलाइन सीपीआई मुद्रास्फीति में आगे कम से कम एक वर्ष के लिए गिरावट की प्रवृत्ति दिखाई देगी। हालाँकि कुछ नई अनिश्चितताएँ सामने आई हैं, जिन्हें भविष्य के लिए कुछ नीतिगत अवसर प्रदान किए जाने की आवश्यकता हो सकती है। इसके अलावा 2020-21 के लिए केंद्रीय बजट ने मेरी राय में केंद्र की एक राजकोषीय नीति प्रस्तुत की है जो एक गंभीर विकास धीमा होने की स्थिति में राजकोषीय फिसलन के बारे में गलत चिंताओं पर विस्तारवादी होने के बजाय सकुंचनकारी होने की सीमाओं पर है। ऐसी परिस्थितियों में मेरे विचार में मौद्रिक नीति को उचित समय पर किसी भी दर कार्रवाई के लिए नीतिगत अवसर को संरक्षित करना चाहिए। इसलिए, मैं इस बैठक में पॉलिसी रेपो-दर और समायोजन संबंधी रुख दोनों पर यथास्थिति बनाए रखने के लिए मतदान करता हूं। मेरे वोट के अधिक विशिष्ट कारण इस प्रकारहैं –

-

एमपीसी की पिछली बैठक के बाद खाद्य और सब्जी की कीमतों के बारे में अनिश्चितता कम हो गई है और यह स्पष्ट हो रहा है कि ये कीमतें अगले दो - तीन तिमाहियों में धीरे-धीरे अपने मूल स्तर पर आ जाएंगी। अंतरराष्ट्रीय घटनाक्रम को देखते हुए अल्पावधि में ईंधन की बढ़ती कीमतों में शायद ही कोई जोखिम हो। 2020-21 के लिए केंद्रीय बजट को मेरी राय में वृद्धि और मुद्रास्फीति दोनों पर कोई बड़ा प्रभाव नहीं डाला गया है। नतीजतन,लघु से मध्यम अवधि तक तेजी से आउटपुट गैप बंद होने का कोई खतरा नहीं है। अब तक धीमा वैश्विक विकास पक्का हो गया है।

-

कोरोनावायरस के संभावित प्रसार और व्यापार और ईंधन की कीमतों के माध्यम से इसके प्रभाव से नई अनिश्चितताएं सामने आई हैं। यह समय के साथ दोनों दिशाओं में ईंधन की कीमतों में तेज बदलाव ला सकता है। अमेरिकी राष्ट्रपति चुनाव के चलते और भूराजनीति पर इसके संभावित प्रभाव का वैश्विक आर्थिक वातावरण पर पर्याप्त प्रभाव पड़ सकता है। केंद्रीय बजट 2020-21 के संदर्भ में अपने बजट में विभिन्न राज्य सरकारों की प्रतिक्रिया देश के लिए राजकोषीय नीति का लगभग आधा हिस्सा तय करने वाली एक बड़ी अनिश्चितता है।

-

रिजर्व बैंक के सबसे हालिया सर्वेक्षण में सामने आई 12 महीनों के लिए परिवारों की महंगाई उम्मीदें पिछले दौर की तुलना में 70 बीपीएस घट गई हैं। हालांकि, यह आईआईएमए सर्वेक्षणों के अनुसार व्यवसायों द्वारा हेडलाइन सीपीआई मुद्रास्फीति की उम्मीद में 40 बीपीएस की वृद्धि के विपरीत है। इस प्रकार, अर्थव्यवस्था में मुद्रास्फीति की उम्मीदों में हाल के रुझानों पर तस्वीर अस्पष्ट है। चार तिमाहियों के लिए महंगाई दर के अनुमानों के बारे में रिजर्व बैंक का अपना आकलन 3.2% है। इस प्रकार, हालांकि अनिश्चितता है, दर कार्रवाई के लिए कुछ नीतिगत अवसर मौजूद है।केंद्रीय बजट 2020-21 में प्रस्तुत आकड़ों से पता चलता है कि 2019-20 में बजट किए गए 3.34% राजकोषीय घाटे और जीडीपी के अनुपात में 41 बीपीएस की राजकोषीय गिरावट में से 36 बीपीएस की गिरावट चक्रीय कारकों के कारण हुई है और केवल 5 बीपीएस की गिरावट वास्तविक वित्तीय फिसलन से हुई है।

-

केंद्रीय बजट 2020-21 में प्रस्तुत किए गए अंक बताते हैं कि 2019-20 में 3.34% के बजट में से जीडीपी अनुपात में राजकोषीय घाटे में 41 बीपीएस की राजकोषीय स्लिपेज चक्रीय कारकों के कारण 36 बीपीएस और वास्तविक राजकोषीय स्लिपेज के कारण केवल 5% बीपीएस रहा। इस वर्ष के गंभीर धीमे विकास में, "राजकोषीय अनुशासन" का ऐसा पालन न केवल गलत महत्व और अन्यायपूर्ण चिंताओं को दर्शाता है, बल्कि एक संविदात्मक राजकोषीय नीति भी इंगित करता है। 2020-21 के लिए बजटीय संख्या भी उसी स्तर पर जारी है और एक संविदात्मक राजकोषीय नीति को दर्शाती है। यह प्रति-चक्रीय के बजाय प्रो-चक्रीय है। इसके अलावा, 2020-21 के बजट में राजकोषीय घाटे में राजस्व घाटे का अनुपात 2019-20 (आरई)की तुलना में पर्याप्त वृद्धि दर्शाता है जो निजी निवेश की भीड़ में मददगार नहीं हो सकता । केंद्रीय बजट 2020-21 से त्वरित संवृद्धि प्राप्त नहीं की जा सकती।

-

इसलिए, संवृद्धि में कमी, लंबे समय तक हो सकती है और वास्तविक संवृद्धि अगले कुछ वर्षों के लिए दीर्घकालिक प्रवृत्ति के 7.5% से नीचे रह सकता है, जिससे नकारात्मक आउटपुट अंतराल का विस्तार हो सकता है। यह आरबीआई के सर्वेक्षणों में वर्तमान में देखी गई 70% से कम की क्षमता उपयोग दर के अनुरूप है। इस प्रकार, अगली कुछ तिमाहियों में मुख्य मुद्रास्फीति पर नीचे की ओर दबाव होगा।

-

विश्व स्तर पर वास्तविक ब्याज दरें और नीतिगत दरें बहुत कम और कई तुलनात्मक गिनती में नकारात्मक हैं। हमारी वास्तविक दरें अधिक हैं। हाल की स्थिति में पिछले दर कटौती में सुधार हो रहा है, जो वास्तविक दरों को सुधार प्रदान करना जारी रखेगा।

64. उपरोक्त तर्कों के आलोक में नीतिगत दर कार्रवाई के लिए एक निश्चित समय है। सवाल है - क्या यह सही समय है? हमें राज्यों के बजट द्वारा दी गई राजकोषीय नीति के अन्य आधे हिस्से की प्रतीक्षा करनी होगी। जबकि मौद्रिक नीति समग्र मांग के पुनरीक्षण के लिए महत्वपूर्ण है, दीर्घकालिक विकास पुनरुद्धार राजकोषीय नीति और संरचनात्मक सुधारों पर गंभीर रूप से निर्भर करता है। जब लंबे समय तक पुनरुद्धार को गंभीरता से लेने का प्रयास नहीं किया जाता है, तो अल्पावधि में किसी भी पर्याप्त वसूली भ्रांतिजनक होने की संभावना होती है और मौद्रिक नीति स्टिमुलस जो केवल अप्रत्यक्ष रूप से काम करती है और लैग्स भी कम प्रभावी होने की संभावना है। ऐसी परिस्थितियों में, मैं दोनों नीतिगत रेपो-दर और समायोजन रुख पर यथास्थिति जारी रखना चाहूंगा।

डॉ. जनक राज का वक्तव्य

65. पिछले तीन महीनों के दौरान प्रमुख मुद्रास्फीति बढ़ी है, जो मुख्य रूप से प्याज की कीमतों में एक अभूतपूर्व वृद्धि से प्रेरित है। गैर-सब्जी खाद्य कीमतों जैसे कि दाल, दूध, अंडे, मछली और मांस में भी मुख्य रूप से बेमौसम बारिश के कारण उत्पादन में कमी और इनपुट लागत में वृद्धि के कारण काफी वृद्धि हुई है। जबकि खरीफ में देरी के कारण प्याज की कीमतें पहले ही पलटनी शुरू हो गई हैं, मार्च के शुरू में रबी सीजन की फसल से मंडियों में एक बार फिर से तेजी आने की संभावना है। हालांकि, गैर-सब्जी खाद्य पदार्थों की मुद्रास्फीति में वृद्धि की संभावना अधिक है। खाद्य कीमतों में इस व्यापक-आधारित वृद्धि को देखते हुए, बहुत अधिक अनिश्चितता है और जिस स्तर पर खाद्य मुद्रास्फीति पूरी तरह से सामान्य हो जाएगी, उसी स्तर पर खाद्य मुद्रास्फीति भी स्थिर हो जाएगी। इसलिए खाद्य मुद्रास्फीति को सावधानीपूर्वक निगरानी की आवश्यकता है।

66. हाल के महीनों में भोजन और ईंधन को छोड़कर मुद्रास्फीति, मुख्य रूप से लागत पुष शॉक्स जैसे मोबाइल फोन के शुल्क में वृद्धि से प्रेरित है। बढ़ती इनपुट लागतों ने आउटपुट कीमतों को संचारित किया है, हालांकि कम मांग के कारण कॉरपोरेट्स की कमजोर मूल्य निर्धारण शक्ति ने अपने पास-थ्रू सीमित कर दिया है। वैश्विक पण्य कीमतों में, विशेष रूप से कच्चे तेल और धातुओं में, कोरोना वायरस के प्रकोप के कारण वैश्विक मांग में मंदी की प्रत्याशा में जनवरी के अंत में तेजी से गिरावट आई। यह हाल के समय में देखे गए कुछ इनपुट मूल्य दबावों को कम करने में मदद कर सकता है। हालांकि रिज़र्व बैंक के सर्वेक्षण के जनवरी 2020 के दौर में परिवारों की मुद्रास्फीति की उम्मीदों को कम किया गया है, फिर भी वे ऊंचे स्तर पर हैं। तीसरी तिमाही में 3.2 प्रतिशत पर पहुंचने से पहले हेडलाइन मुद्रास्फीति दूसरी तिमाही : 2020-21 तक 5 प्रतिशत या उससे अधिक रहने का अनुमान है।

67. घरेलू आर्थिक गतिविधि 2019-20 के लिए जीडीपी विकास दर 5.0 प्रतिशत के साथ कमजोर रही है जो पिछले 11 वर्षों में सबसे कम है। (i) निजी कॉरपोरेट क्षेत्र द्वारा चल रहा विचलन; (ii) आवासीय अचल संपत्ति बाजार में बड़ी इन्वेंट्री जारी करना (iii) ऑटो सेक्टर के सामने आने वाले मुद्दे; (iv) पिछले दो वर्षों में कम खाद्य कीमतों और कृषि और गैर-कृषि श्रमिकों की मजदूरी की वृद्धि में मंदी के कारण ग्रामीण क्षेत्रों में आय के स्तर में गिरावट; और (v) वैश्विक अनिश्चितताएं, विशेष रूप से व्यापार तनाव। इन सभी कारकों ने निवेश और निजी खपत को प्रभावित करके कुल मांग को कम कर दिया है।

68. कुछ उच्च आवृत्ति संकेतक जैसे कि उपभोक्ता गैर-टिकाऊ माल, ट्रैक्टर बिक्री, पोर्ट माल यातायात, सीमेंट उत्पादन और स्टील की खपत हाल के महीनों में बदल गई है। औद्योगिक उत्पादन सूचकांक (आईआईपी) का विस्तार नवंबर 2019 में ऑटो क्षेत्र और साथ ही आठ प्रमुख उद्योगों में संकुचन के बावजूद हुआ। आईआईपी में 40 प्रतिशत भार के साथ आठ प्रमुख उद्योगों का भी दिसंबर में विस्तार हुआ। ये सकारात्मक संकेत हैं, हालांकि यह सुनिश्चित करने के लिए अधिक डेटा की आवश्यकता है कि क्या वे निरंतर हैं। वाणिज्यिक वाहनों, यात्री कारों और मोटर साइकिलों और अंतरराष्ट्रीय हवाई माल यातायात में बिक्री जैसे कई अन्य संकेतक का संकुचन जारी है। क्रेडिट प्रवाह निरंतर बना है, हालांकि वे सुधार कर रहे हैं।

69. कुल मिलाकर मांग की स्थिति कमजोर बनी हुई है। यह गैर-तेल गैर-सोने के आयात, विनिर्माण क्षेत्र में लंबी अवधि के औसत से बहुत कम होने के बावजूद भी कई क्षमताओं में परिलक्षित होता है, भले ही नई क्षमताओं और कॉरपोरेट्स की कमजोर मूल्य निर्धारण शक्ति में बहुत ही कम बढ़ोत्तरी हुई हो । उपभोक्ता का विश्वास भी कम है।

70. आगे, खाद्य कीमतों में हालिया वृद्धि से ग्रामीण आय बढ़ेगी और ग्रामीण मांग को मजबूत करने में मदद मिलेगी। ऑटो सेक्टर में तनाव धीरे-धीरे घट रहा है। स्थावर संपदा क्षेत्र में इन्वेंट्री की अधिकता बनी हुई है और सामान्य स्तर पर आने से पहले इसमें समय लगेगा। स्थावर संपदा क्षेत्र में बहुत फॉरवर्ड और बेकवर्ड लिंकेज हैं और यह विकास को पुनर्जीवित करने के लिए महत्वपूर्ण है। यद्यपि व्यापार तनावों और ब्रेक्सिट से संबंधित वैश्विक अनिश्चितता समाप्त हो गई है, कोरोना वायरस से एक नई अनिश्चितता उत्पन्न हुई है। उम्मीद है कि कोरोना वायरस की महामारी जल्द ही दूर हो जाएगी। तथापि, यदि वह लम्बा चलता है और फैलता है,तो इससे वैश्विक अर्थव्यवस्था के लिए जटिल होगा और तेल और अन्य वैश्विक पण्यों की कीमतों में गिरावट होने पर भी भारतीय अर्थव्यवस्था पर इसका शुद्ध प्रभाव नकारात्मक हो सकता है।

71. फरवरी 2019 के बाद से किए गए मौद्रिक सहजता का प्रभाव जारी है। मौद्रिक संचरण हाल के महीनों में मजबूत हुआ है और इसे और सुदृढ़ किए जाने की उम्मीद है क्योंकि मौजूदा ऋणों को कम ब्याज दरों पर दोबारा प्राप्त किया जा सकता है।

72. जबकि वर्तमान कम विकास, कम मांग का परिणाम है, उच्च मुद्रास्फीति का कारण आपूर्ति आघात है। ये परस्पर विरोधी गतिशीलता मौद्रिक नीति के लिए एक चुनौती है। कमजोर मांग की स्थिति आगे मौद्रिक नीति को आसान बनाती है, जबकि ऊंची मुद्रास्फीति और अत्यधिक अनिश्चित मुद्रास्फीति के लिए एक सतर्क दृष्टिकोण की जरूरत है। अधिक स्पष्टता के लिए अधिक डेटा की आवश्यकता होती है। इसलिए, मैं नीतिगत रेपो दर को मौजूदा स्तर पर बनाए रखने के लिए और निपुण रुख के साथ बने रहने के लिए वोट करता हूं। मुद्रास्फीति के दृष्टिकोण स्पष्ट हो जाने के बाद नीतिगत स्पेस का उपयोग किया जा सकता है। विकास में सुस्ती के परिदृश्य में, मौद्रिक नीति की भूमिका मुद्रास्फीति के उद्देश्य के अनुरूप समग्र मांग को बढ़ावा देने का होगा। हालांकि, अर्थव्यवस्था की मध्यम अवधि विकास क्षमता को मजबूत करने के लिए, निवेश को आगे बढ़ाने और आगे के संरचनात्मक सुधारों के माध्यम से उत्पादकता में सुधार करने की आवश्यकता है। इस संदर्भ में, सितंबर 2019 में कॉरपोरेट कर में कटौती की घोषणा तथा 2020-21 के लिए उच्च बजट वाले पूंजी परिव्यय की तुलना पिछले वर्ष से करने से भारत की मध्यम अवधि की वृद्धि क्षमता मजबूत होगी।

डॉ. माइकल देवव्रत पात्र का व्याख्यान

73. जैसे कि दिसंबर 2019 में कहा गया था, एमपीसी ने ऐसा प्रवेश किया है जिसे मैं टेस्टिंग ट्रेड-ऑफ (टीटीटी) की सुरंग कहता हूं और सुरंग के अंत में प्रकाश दिखाई देने में कुछ समय लग सकता है।

74. आर्थिक गतिविधि कमजोर बनी हुई है: इस विशिष्ट आशावाद में अंतर्निहित सेक्टर-विशिष्ट अपटिक्स के साथ, इस विशिष्ट आशावाद को अंतर्निहित सेक्टर-विशिष्ट अपटिक्स के साथ, विकास की गति को स्थिर करने के संकेत हैं, लेकिन वे अर्थव्यवस्था-व्यापक कर्षण से दूर हैं। कुछ क्षेत्रों में, मंदी काफी गहरी है, और मांग में भारी गिरावट से गतिविधि ठप है। उच्च आवृत्ति संकेतक अभी तक निश्चित सबूत नहीं दे रहे हैं कि मंदी नीचे है।

75. वैश्विक विकास अभी भी मंदा है। जो कुछ महीने पहले ही एक समकालिक मंदी के रूप में प्रतीत हो रहा था, वह क्षेत्राधिकार में विघटित हो रहा है। हाल ही में , उभरती अर्थव्यवस्थाएं वैश्विक विकास में गति के नुकसान को कम कर रही थीं। अब इन अर्थव्यवस्थाओं को जोखिम संतुलन में गिरावट का सामना करना पड़ रहा है या तो स्वयं बनाए घावों या वैश्विक स्पिलओवर से। यह वर्तमान में वैश्विक अर्थव्यवस्था के दृष्टिकोण के लिए एक बड़ी समस्या है। कुल मिलाकर, भारत सहित सभी अर्थव्यवस्थाओं के लिए संभावनाओं को गहराते हुए, वैश्विक अर्थव्यवस्था की हेडविंड जोरदार तरीके से जारी है। कोरोना वायरस के प्रकोप ने नए और अनिश्चित जोखिम दिए हैं, जिनकी प्रतिक्रिया में विश्व एक विश्वसनीय प्रतिक्रिया के रूप में फैल रहा है। भारत के लिए अनुमान अभी तक उजागर नहीं हुए हैं।

76. दिसंबर में, अर्थव्यवस्था की स्थिति के लिए मौद्रिक नीति की प्रतिक्रिया मुद्रास्फीति में अपेक्षित वृद्धि से अधिक है। दिसंबर प्रिंट में एमपीसी के मुद्रास्फीति लक्ष्य बैंड के ऊपरी सहिष्णुता बैंड में उल्लंघन की पुनरावृत्ति आने वाले महीनों में हो सकती है।

77. फरवरी 2019 के बाद से मौद्रिक नीति की अग्रक्रय आसानी अब आकस्मिक हो रही है। 12 महीने से पूर्वानुमान मुद्रास्फीति के दबाव में कुछ ह्रास का संकेत दे रहे हैं, लेकिन यह अभी तक स्पष्ट नहीं है कि मौजूदा मुद्रास्फीति कब और कैसे कम होगी। मौद्रिक नीति के पास विकासशील मैक्रोइकॉनॉमिक कॉन्फ़िगरेशन का जवाब देने के लिए समय है, लेकिन इसके माध्यम से देखने के लिए जिस मुद्रास्फीति हम्प को चुना गया है उसके आकार पर एक अच्छे निर्धारण की आवश्यकता है। प्रोटीन और दालों की सख्त कीमतें और मुद्रास्फीति को बढ़ाने के लिए कतिपय लागत सीमाएं यदि बनी रहती है तो वे मुद्रास्फीति आउटलुक के लिए नए और अशुभ जोखिम हैं।

78. आने वाले डेटा को इस उद्देश्य के लिए सावधानी से पदव्याख्या करना होगा। फरवरी 2019 से अब तक संचयी 135 बीपीएस की दर में कमी में सुधार का प्रयास होना चाहिए और अर्थव्यवस्था को समर्थन देने के लिए विवेकपूर्ण तरीके से और प्रभावी ढंग से कार्य करने के लिए अवसर प्राप्त करने चाहिए।

79. मैं इसी संदर्भ में नीतिगत दर पर यथास्थिति बनाए रखने के लिए और मौद्रिक नीति के आक्रामक रुख के साथ बने रहने के लिए वोट करता हूं, जब तक कि विकास एक टिकाऊ आधार पर पुनर्जीवित नहीं हो जाता।

80. केंद्रीय बजट ने व्यावहारिक राजकोषीय विवेक के भीतर अर्थव्यवस्था को पुनर्जीवित करने के लिए कई पहल का प्रस्ताव किया है। मध्यम अवधि के विकास और स्थिरता दृष्टिकोण के लिए ये महत्वपूर्ण सकारात्मक दृष्टिकोण हैं। मौद्रिक नीति राजकोषीय आवेग को पूरक करेगी और इसे आगे बढ़ाएगी।

श्री शक्तिकान्त दास द्वारा व्याख्यान

81. दिसंबर 2019 की पिछली नीति के बाद से, आर्थिक गतिविधि धीमी हो गई है और सकल घरेलू उत्पाद की वृद्धि दर 2019-20 के लिए 5 प्रतिशत से मध्यम रहने का अनुमान है। सीपीआई मुद्रास्फीति जुलाई 2014 की तुलना में दिसंबर में बढ़कर उच्चतम स्तर पर पहुंच गई, जिसके बाद से खाद्य मुद्रास्फीति में वृद्धि, ईंधन मुद्रास्फीति में वृद्धि तथा अक्तूबर के कम दबाव से खाद्य और ईंधन छोड़कर स्थिर मुद्रास्फीति से प्रभावित है। वैश्विक आर्थिक गतिविधि भी धीमी हो गई है और कोरोना वायरस के प्रकोप के साथ संभावनाएं और भी कमजोर हो गई हैं क्योंकि चीन दूसरी सबसे बड़ी अर्थव्यवस्था है और यह वैश्विक आपूर्ति श्रृंखला में एक प्रमुख खिलाड़ी है। कई उन्नत और उभरती बाजार अर्थव्यवस्थाओं में केंद्रीय बैंकों ने अपनी नीतिगत दरों को बरकरार रखा है।

82. हेडलाइन सीपीआई मुद्रास्फीति दिसंबर 2019 में लगातार पाँचवें महीने बढ़कर 7.4 प्रतिशत हो गई, क्योंकि खाद्य पदार्थों, विशेषकर सब्जियों की कीमतें बढ़ी थीं। नवंबर में सब्जियों की महंगाई दर 60.5 प्रतिशत रही जो कि नवंबर में 36.1 प्रतिशत थी, जो बेमौसम बारिश से खरीफ की फसल के नुकसान से प्याज की कीमतों में बढ़ोतरी के कारण हुई थी। दिसंबर में प्याज की महंगाई दर बढ़कर 328 प्रतिशत हो गई। प्याज को छोड़कर, दिसंबर में सीपीआई मुद्रास्फीति 5.2 प्रतिशत पर थी और सब्जियों को छोड़कर, मुद्रास्फीति 4.1 प्रतिशत थी। भोजन की कई अन्य वस्तुओं जैसे कि दूध, दालें, अनाज, खाद्य तेल, अंडा, मांस और मछली में भी मुद्रास्फीति बढ़ गई।

83. ईंधन समूह दिसंबर में अपस्फीति से बाहर हो गया तथा पिछले दो महीनों में एलपीजी की कीमतों में तेज वृद्धि हुई और बिजली और जलाऊ लकड़ी और चिप्स में मुद्रास्फीति में तेजी आई।

84. खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति दिसंबर में 3.8 प्रतिशत तक बढ़ गई, जो पिछले महीने में 3.6 प्रतिशत थी, जिससे मोबाइल चार्ज, पेट्रोलियम उत्पाद की कीमतों, परिवहन किराया और कपड़ों में मुद्रास्फीति में वृद्धि हुई। रिज़र्व बैंक के जनवरी 2020 के सर्वेक्षण के अनुसार, हाउसहोल्ड मुद्रास्फीति की उम्मीद, क्रमशः 3-महीने और 1-वर्ष के लिए 60 बीपीएस और 70 बीपीएस तक सीमित रहा। सीपीआई मुद्रास्फीति का अनुमान क्यू4: 2019-20 के लिए 6.5 प्रतिशत है; एच 1: 2020-21 के लिए 5.4-5.0 प्रतिशत; और क्यू3: 2020-21 के लिए 3.2 प्रतिशत दर्शाया गया।

85. विकास के संबंध में, राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) द्वारा जारी प्रथम अग्रिम अनुमानों में निजी अंतिम उपभोग व्यय और सकल स्थिर पूंजी निर्माण में मंदी के कारण भारत की वास्तविक जीडीपी वृद्धि 2019-20 के लिए 5.0 प्रतिशत रही। एनएसओ द्वारा 2019-20 के लिए जीडीपी का अनुमान 5 वीं द्विमासिक मौद्रिक नीति में निर्धारित प्रोजेक्सन के अनुरूप था।

86. हालांकि, कुछ हरियाली दिख रही है। सर्वप्रथम, रबी की बुवाई 9.5 प्रतिशत अधिक रही है। 2019-20 में बागवानी उत्पादन भी रिकॉर्ड स्तर पर पहुंच गया है। यह खेत की आय और ग्रामीण मांग को बढ़ाने के लिए अच्छा है। दूसरा, पिछले तीन महीनों में कमी के बाद नवंबर में औद्योगिक उत्पादन सूचकांक (आईआईपी) में सुधार हुआ और आठ मुख्य उद्योगों का विकास भी चार महीने के संकुचन के बाद दिसंबर में सकारात्मक हो गया। जनवरी 2020 में पीएमआई विनिर्माण में वृद्धि हुई। क्यू4: 2019-20 में रिज़र्व बैंक की व्यावसायिक अपेक्षाओं के सूचकांक द्वारा मापी गई, विनिर्माण फर्मों की व्यावसायिक भावना में भी सुधार हुआ। हालांकि, विनिर्माण क्षेत्र में क्षमता उपयोग (सीयू), जिसे रिज़र्व बैंक की ऑर्डर बुक, इन्वेंट्री और क्षमता उपयोग सर्वेक्षण द्वारा मापा गया,वह क्यू 1: 2019-20 में 73.6 प्रतिशत से घटकर क्यू 2 में 69.1 रह गया। तीसरा, सेवा क्षेत्र में, कुछ उच्च आवृत्ति संकेतक उत्पन्न हुए हैं। ग्रामीण मांग के संकेतकों में, ट्रैक्टर की बिक्री दिसंबर में दस महीनों के संकुचन के बाद उभरी है। शहरी मांग के संकेतकों में, घरेलू हवाई यात्री यातायात ने नवंबर में दोहरे अंकों में वृद्धि दर्ज की। जनवरी 2020 में पीएमआई सेवाओं में भी तेजी से वृद्धि हुई, और यह नए व्यापार और उत्पादन में वृद्धि से और भी मजबूत हुई। हालांकि, इस तरह की हरियाली का स्थायित्व आने वाले महीनों में स्पष्ट होगा। इसी समय, कुछ अन्य संकेतक जैसे वाणिज्यिक और यात्री वाहन की बिक्री, और घरेलू और अंतर्राष्ट्रीय एयर कार्गो यातायात संकुचित रहे। आगे, वास्तविक सकल घरेलू उत्पाद की वृद्धि 2020-21 के लिए 6.0 प्रतिशत रही जो एच 1 के लिए 5.5-6.0 प्रतिशत के मान में और क्यू 3 के लिए 6.2 प्रतिशत दर्शाई गई है।

87. क्रेडिट प्रवाह के संबंध में, अनुसूचित वाणिज्यिक बैंकों की गैर-खाद्य ऋण वृद्धि पिछले वर्ष के 14.6 प्रतिशत की तुलना में 2019-20 में 7.1 प्रतिशत (17 जनवरी 2020 तक) घट गई । हालांकि, यह उल्लेखनीय है कि गैर-खाद्य ऋण में मार्च-अंत और मध्य सितंबर 87 के बीच ₹ 0.83 लाख करोड़ के संकुचन की तुलना में मध्य- सितंबर 2019 से ₹ 2.77 लाख करोड़ की वृद्धि हुई है। दोनों बैंकों और गैर-बैंकों (वाणिज्यिक और घरेलू) से वाणिज्यिक क्षेत्र में ऋण का प्रवाह मार्च के अंत से मध्य सितंबर 2019 के बीच की अवधि के दौरान ₹ 3.11 लाख करोड़ से बढ़कर अब तक 2019-20 में ₹ 8.43 लाख करोड़ (17 जनवरी 2020 तक) बढ़ गया। हालांकि, यह पिछले वर्ष की इसी अवधि में ₹ 15.79 लाख करोड़ की वृद्धि के साथ उनकी तुलना में कम रही है।

88. विभिन्न मुद्रा और बॉन्ड मार्केट में नीतिगत दरों में कटौती हुई है; हालांकि, सरकारी प्रतिभूति बाजार में यह आंशिक रहा है। हाल के दिनों में क्रेडिट बाज़ार में स्थिति बेहतर हुई है। फरवरी 2019 से नीतिगत रेपो दर में 135 बीपीएस की संचयी कमी की तुलना में, 1-वर्ष की औसत सीमांत लागत आधारित उधार दर (एमसीएलआर) में 55 बीपीएस की गिरावट आई है; ताजा रुपये के ऋण पर भारित औसत उधार दर (डबल्यूएएलआर) पर 69 बीपीएस और बकाया रुपये के ऋण पर डबल्यूएएलआर 13 बीपीएस से घटा है। अक्टूबर-दिसंबर 2019 के दौरान, नए रुपए ऋणों पर घरेलू बैंकों के डबल्यूएएलआर आवास ऋण के लिए 18 बीपीएस, 87 बीपीएस वाहन ऋणों और एमएसएमई ऋणों के लिए 23 बीपीएस से कम हुआ।

89. केंद्रीय बजट ने व्यापक रूप से राजकोषीय विवेक का पालन करते हुए अर्थव्यवस्था को जवाबी चक्रीय समर्थन प्रदान करने की मांग की है। मौद्रिक संचरण और बैंक ऋण प्रवाह में सुधार हुआ है, लेकिन उन्हें मजबूत बनने की आवश्यकता है। जबकि मैक्रो अर्थव्यवस्था को आगे मौद्रिक प्रोत्साहन की आवश्यकता है, मुद्रास्फीति दृष्टिकोण अनिश्चित बना हुआ है। सब्जी की कीमतों में मौसमी सर्दी में देरी हुई है, यहां तक कि प्याज की कीमतें भी कम होने लगी हैं। इसके अलावा, कई अन्य खाद्य पदार्थों जैसे कि दाल, दूध और खाद्य तेलों की कीमतों में वृद्धि जारी है। जबकि मांग की स्थिति कमजोर बनी हुई है, खाद्य और ईंधन को छोड़कर, हाल ही में लागत के आघातों, विशेष रूप से मोबाइल शुल्क, ऑटोमोबाइल और आवश्यक दवाओं की कीमतों को देखते हुए मुद्रास्फीति के संभावित व्यवहार के बारे में अनिश्चितता है। कुल मिलाकर, हेडलाइन मुद्रास्फीति का मार्ग मध्यम होने की उम्मीद है, लेकिन मौजूदा अनिश्चितता को देखते हुए, आने वाले आंकड़ों के आधार पर अधिक स्पष्टता की प्रतीक्षा करना समझदारी है।

90. समग्र विकास-मुद्रास्फीति की स्थिति को ध्यान में रखते हुए, मुद्रास्फीति में अपेक्षित वृद्धि के संदर्भ में विकास पर ध्यान जारी रखना समझदारी होगी। यह वास्तव में लचीली मुद्रास्फीति लक्ष्यीकरण की अवधारणा के अनुरूप होगा। वित्तीय स्थिरता को भी विकास प्रक्षेपपथ के पुनरुद्धार की आवश्यकता होती है। इन सभी पहलुओं को ध्यान में रखते हुए, मैं नीतिगत रेपो दर को बनाए रखने के लिए और विकास को पुनर्जीवित करने के लिए जितना आवश्यक हो उस समय तक समायोजन रुख बनाए रखने के लिए वोट करता हूं, और यह सुनिश्चित करना होगा कि मुद्रास्फीति लक्ष्य के भीतर बनी रहे। वैश्विक जोखिमों की गहनता को रोकते हुए, एक नीतिगत अंतराल है जिसे विकास पर इसके प्रभाव को अधिकतम करने के लिए आशावादी और अवसरवादी रूप से समयबद्ध होना चाहिए।

(योगेश दयाल)

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2019-2020/1972 |