20 जून 2019

मौद्रिक नीति समिति की 3, 4 और 6 जून 2019 को हुई बैठक के कार्यवृत्त

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडएल के अंतर्गत]

भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की सत्रहवीं बैठक 3, 4 और 6 जून 2019 को भारतीय रिज़र्व बैंक, मुंबई में आयोजित की गई।

2. बैठक में सभी सदस्य – डॉ. चेतन घाटे, प्रोफेसर, भारतीय सांख्यिकी संस्थान; डॉ. पामी दुआ, निदेशक, दिल्ली अर्थशास्त्र स्कूल; और डॉ. रविन्द्र एच. ढोलकिया, पूर्व प्रोफेसर, भारतीय प्रबंधन संस्थान, अहमदाबाद; डॉ. माइकल देबब्रत पात्र, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी(2)(सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक का अधिकारी); डॉ. विरल वी. आचार्य, उप-गवर्नर, मौद्रिक नीति प्रभारी उपस्थित हुए और इसकी अध्यक्षता श्री शक्तिकान्त दास, गवर्नर द्वारा की गई।

3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों के कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा:–

-

मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प;

-

उपर्युक्त बैठक में अपनाए गए संकल्प पर मौद्रिक नीति के प्रत्येक सदस्य को प्रदान किया गया वोट; और

-

उपर्युक्त बैठक में अपनाए गए संकल्प पर धारा 45जेडआइ की उप-धारा (11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य।

4. मौद्रिक नीति समिति ने उपभोक्ता विश्वास, परिवार मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र का कार्यनिष्पादन, क्रेडिट स्थिति, औद्योगिक, सेवा और बुनियादी सुविधा क्षेत्रों की संभावना तथा व्यावसायिक पूर्वानुमानकर्ताओं के अनुमानों का आकलन करने के लिए रिज़र्व बैंक द्वारा करवाए गए सर्वेक्षणों की समीक्षा की। एमपीसी ने इन संभावनाओं के विभिन्न जोखिमों के ईर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से भी समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है।

संकल्प

5. मौद्रिक नीति समिति ने आज की अपनी बैठक में वर्तमान और उभरती समष्टिगत आर्थिक परिस्थिति के आकलन के आधार पर यह निर्णय लिया है कि –

परिणामस्वरूप, एलएएफ के तहत प्रतिवर्ती रेपो दर 5.50 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 6.00 प्रतिशत पर समायोजित हो जाएगी।

एमपीसी ने मौद्रिक नीति रुख को तटस्थ से उदार रुख में बदलने का भी निर्णय लिया है।

ये निर्णय वृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के 4 प्रतिशत के मध्यावधिक लक्ष्य को +/-2 प्रतिशत के दायरे में हासिल करने के उद्देश्य से भी है।

इस निर्णय के समर्थन में प्रमुख विवेचनों का वर्णन नीचे दिए गए विवरण में किया गया है।

आकलन

वैश्विक अर्थव्यवस्था

6. वैश्विक आर्थिक गतिविधि ने 2019 की पहली तिमाही में कुछ हद तक बेहतर प्रदर्शन के बाद गति खो दी है, जो आगे व्यापार और विनिर्माण गतिविधि में मंदी में प्रतिबिम्बित हुई है। उन्नत अर्थव्यवस्थाओं (एई) के बीच, अमेरिका में आर्थिक गतिविधि पहली तिमाही में मजबूत हुई, जो उच्च सरकारी खर्च, निजी निवेश में वृद्धि और कम व्यापार घाटे द्वारा समर्थित है। तथापि, फ़ैक्टरी गतिविधि और खुदरा बिक्री अप्रैल में मंद हुई। मंद औद्योगिक गतिविधि और कमजोर व्यावसायिक आत्मविश्वास के कारण यूरो क्षेत्र में आर्थिक गतिविधि कमजोर बनी हुई है। दूसरी तिमाही में यूरो क्षेत्र में अग्रणी संकेतक अतिरिक्त मंदी की ओर इशारा कर रहे हैं। यूके में, पहली तिमाही में उच्च खुदरा बिक्री और सरकारी व्यय से जीडीपी की वृद्धि हुई। तथापि, ब्रेक्सिट से संबंधित अनिश्चितता के कारण संभावनाएं अस्पष्ट है। शुद्ध निर्यात लाभ और सार्वजनिक निवेश में वृद्धि पर जापानी अर्थव्यवस्था पहली तिमाही में तेज हुई। अप्रैल में, औद्योगिक उत्पादन में सुधार हुआ, जबकि खुदरा बिक्री गिर गई।

7. कई उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में आर्थिक गतिविधि धीमी हो गई है। 2019 की पहली तिमाही में, चीनी अर्थव्यवस्था पिछली तिमाही की तरह तेज गति से बढ़ी, जो आम उम्मीदों की अपेक्षा थोड़ी अधिक थी। तथापि, औद्योगिक उत्पादन और खुदरा बिक्री पर आने वाले आकड़ों से पता चलता है कि विकास की गति दूसरी तिमाही में कमजोर हो सकती है। रूसी अर्थव्यवस्था, जिसने 2018 की चौथी तिमाही में वसूली के कुछ संकेत दिखाए थे, जो मंद घरेलू गतिविधि और व्यापार के कारण पहली तिमाही में कमजोर हो गई। पहली तिमाही में दक्षिण अफ्रीका में आर्थिक गतिविधियों में मुख्य रूप से विनिर्माण गतिविधि में तेज गिरावट आई है। ब्राजील की अर्थव्यवस्था 2016 के बाद पहली बार पहली तिमाही में संकुचित हुई और यह आशंका है कि यह मंदी में लौट सकती है।

8. कच्चे तेल की कीमतें अस्थिर बनी हुई हैं, जो ओपेक प्लस के उत्पादन रुख से बढ़ती मांग-आपूर्ति की स्थिति को दर्शाती है, जो बढ़ती शेल उत्पादन, वैश्विक मांग और भू-राजनीतिक चिंताओं को कमजोर कर रही है। अमेरिकी डॉलर के मजबूत होने से सोने की कीमतें कमजोर हुईं; तथापि, व्यापार तनाव बढ़ने पर मई के आखिरी सप्ताह से कीमतों में तेजी आई, जिसने आश्रय संपत्ति के रूप में अपनी मांग को फिर से बढ़ाया। मुद्रास्फीति कई अर्थव्यवस्थाओं में लक्ष्य से नीचे बनी हुई है, यद्यपि इसने मार्च के बाद से तेजी दिखाई है।

9. वित्तीय बाजार यूएस-चीन व्यापार वार्ता और ब्रेक्सिट के आसपास की अनिश्चितताओं से प्रेरित होकर परिचालित हो रहे है। अमेरिका में, इक्विटी बाजार ने मई के शुरूआत में चीन और हाल ही में, मेक्सिको के साथ व्यापार तनाव के बढ़ने के बाद से कुछ बिक्री दबावों को अनुभव किया गया है। बढ़ती भू-राजनीतिक अनिश्चितताओं पर जोखिम बढ़ने के कारण और वैश्विक बाजार की संभावनाओं को कमजोर करने के कारण अधिकांश ईएमई में इक्विटी बाजारों में मंदी आई। यूएस में अप्रैल में पहली तिमाही में बेहतर जीडीपी डेटा के कारण बॉन्ड प्रतिफल में वृद्धि हुई, लेकिन आर्थिक आंकड़ों और एक डॉविश मौद्रिक नीति के रुख की उम्मीद के कारण इसमें मई में गिरावट आई । जर्मनी में बॉन्ड प्रतिफल में कमजोर आर्थिक आंकड़ों के कारण नकारात्मकता देखी गयी; जापान में, वे निरंतर उदारात्मकता के संकेत पर नकारात्मक बने रहे। कई ईएमई में, बॉण्ड प्रतिफल आर्थिक विकास को बढ़ावा देने के लिए केंद्रीय मौद्रिक नीति को अपनाने के साथ केंद्रीय बैंकों के साथ गिर रहे है। मुद्रा बाजारों में, पहली तिमाही के लिए अपेक्षित घरेलू आर्थिक आंकड़ों की तुलना में अमेरिकी डॉलर मजबूत हुआ। अधिकांश ईएमई मुद्राओं में अमेरिकी डॉलर के मुकाबले गिरावट आई है।

घरेलू अर्थव्यवस्था

10. घरेलू अर्थव्यवस्था की ओर रुख करते हुए, 31 मई, 2019 को राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) ने 2018-19 की चौथी तिमाही के लिए सकल घरेलू उत्पाद (जीडीपी) के तिमाही अनुमान और 2018-19 के लिए राष्ट्रीय आय का अनंतिम अनुमान जारी किया । 2018-19 के लिए जीडीपी की वृद्धि दर वर्ष-दर-वर्ष (वाई-ओ-वाई) 6.8 प्रतिशत आंकी गई है, जो कि निजी अंतिम उपभोग व्यय (पीएफसीई) में नीचे की ओर संशोधित और निर्यात मंदी के कारण 28 फरवरी को जारी दूसरे अग्रिम अनुमान से 20 आधार अंक नीचे है। तिमाही के आंकड़ों से पता चलता है कि घरेलू आर्थिक गतिविधि तीसरी तिमाही में 6.6 प्रतिशत और 2017-18 की चौथी तिमाही में 8.1 प्रतिशत से 2018-19 की चौथी तिमाही में तेजी से घटकर 5.8 प्रतिशत हो गई। पिछली पांच तिमाहियों में दोहरे अंकों में रहने के बाद सकल स्थिर पूंजी निर्माण (जीएफ़सीएफ़) की वृद्धि तेजी से घटकर 3.6 प्रतिशत रह गई। निजी खपत की वृद्धि भी कम हुई। आयात के सापेक्ष निर्यात में तेज गिरावट के कारण शुद्ध निर्यात से कुल मांग पर चौथी तिमाही में वृद्धि हुई। तथापि, सरकारी अंतिम उपभोग व्यय (जीएफसीई) में बड़ी वृद्धि के कारण विकास में समग्र मंदी आई थी।

11. आपूर्ति पक्ष पर, 2018-19 की चौथी तिमाही में रबी उत्पादन में गिरावट के कारण यद्यपि मामूली रूप से, कृषि और संबद्ध गतिविधियां संकुचित रहीं। तीसरे अग्रिम अनुमान के अनुसार, 2018-19 में 283.4 मिलियन टन खाद्यान्न उत्पादन मुख्य रूप से रबी चावल, दालों और मोटे अनाजों के कम उत्पादन के कारण पिछले वर्ष की तुलना में 0.6 प्रतिशत कम था । तथापि, पहले के अनुमानों के सापेक्ष खाद्यान्न उत्पादन में तेजी रही है। 16 मई 2019 तक 72.6 मिलियन टन खाद्यान्न का स्टॉक निर्धारित बफर मानदंडों से 3.4 गुना अधिक था। विनिर्माण गतिविधियों में वृद्धि पिछली तिमाही के 6.4 प्रतिशत से तेजी से घट कर 3.1 प्रतिशत हुई। तथापि, सेवा क्षेत्र की वृद्धि, वित्तीय, भू संपदा और पेशेवर सेवाओं एवं सार्वजनिक प्रशासन, रक्षा और अन्य सेवाओं द्वारा समर्थन के कारण तेज रही। इसके विपरीत, विनिर्माण गतिविधि स्पष्ट रूप से धीमी हो गई।

12. चौथी तिमाही से आगे बढ़ते हुए, भारत के मौसम विभाग (आईएमडी) ने भविष्यवाणी की है कि दक्षिण-पश्चिम मानसून की बारिश (जून से सितंबर) लंबी अवधि के औसत (एलपीए) के 96 प्रतिशत तक सामान्य रहने की संभावना है। प्रशांत क्षेत्र की मौजूदा कमजोर एल नीनो परिस्थिति मानसून के दौरान जारी रहने की संभावना है। तथापि, वर्तमान में प्रचलित तटस्थ हिंद महासागर डिपोल (आईओडी) की स्थिति मानसून के मौसम के बीच में सकारात्मक हो सकती है और इसके बाद बनी रह सकती है, जो बारिश के दृष्टिकोण से शुभ संकेत है।

13. अप्रैल में, मुख्य रूप से कोयला, कच्चे तेल, उर्वरक और सीमेंट में गिरावट के कारण आठ प्रमुख उद्योगों में तेजी से गिरावट हुई। बैंकों से बड़े उद्योगों में ऋण प्रवाह मजबूत हुआ, यद्यपि वे सूक्ष्म, लघु और मध्यम उद्योगों के लिए कम रहे। रिज़र्व बैंक की आदेश पुस्तिका के प्रारंभिक परिणामों के आधार पर, इन्वेंट्री और क्षमता उपयोग सर्वेक्षण (ओबीआईसीयूएस), विनिर्माण क्षेत्र में क्षमता उपयोग (सीयू) तीसरी तिमाही में 75.9 प्रतिशत की तुलना में चौथी तिमाही में बढ़कर 77 प्रतिशत हो गया; तथापि, मौसम के हिसाब से समायोजित क्षमता उपयोग (सीयू) तीसरी तिमाही में 75.8 प्रतिशत की तुलना में मामूली रूप में फिसल कर चौथी तिमाही में 75.2 प्रतिशत रहा। 2019-20 की पहली तिमाही में औद्योगिक आउटलुक सर्वेक्षण (आईओएस) का व्यवसाय मूल्यांकन सूचकांक (बीएआई) पिछली तिमाही में अपने स्तर पर अपरिवर्तित रहा। पूंजीगत वस्तुओं का आयात- निवेश गतिविधि का एक प्रमुख संकेतक- अप्रैल में मंद बना रहा । तथापि, विनिर्माण क्रय प्रबंधक सूचकांक (पीएमआई) मई में उत्पादन, नए आदेश और रोजगार में मजबूती के कारण 52.7 तक पहुंच गया।

14. उच्च आवृत्ति संकेतक सेवा क्षेत्र में गतिविधि में मंदी की ओर इशारा करते हैं। अप्रैल में वाणिज्यिक वाहनों, ट्रैक्टरों, सवारी कारों और तीन और दो पहिया वाहनों की बिक्री संकुचित रही। रेलवे माल ढुलाई विकास में गिरावट आई है। मार्च में घरेलू हवाई यात्री यातायात वृद्धि में कमी हुई, लेकिन अप्रैल में मामूली रूप से परिवर्तित हुई। निर्माण गतिविधि के दो प्रमुख संकेतक अर्थात् सीमेंट उत्पादन और इस्पात की खपत अप्रैल में धीमी हो गयी। पीएमआई सेवा सूचकांक मई में नए व्यवसायों के विकास में धीमी वृद्धि के कारण 50.2 तक पहुंच गया।

15. सीपीआई में वर्ष-दर-वर्ष परिवर्तन द्वारा मापी गई खुदरा मुद्रास्फीति मार्च में इसके 2.9 प्रतिशत के स्तर से अप्रैल में अपरिवर्तित रही, खाद्य और ईंधन को छोड़कर कम मुद्रास्फीति ने खाद्य और ईंधन समूहों में उच्च मुद्रास्फीति को समायोजित कर दिया ।

16. अप्रैल में खाद्य मुद्रास्फीति के प्रिंट में मार्च में 0.7 प्रतिशत की तुलना में 1.4 प्रतिशत की वृद्धि देखी गई। खाद्य समूह के भीतर, सब्जियां नौ महीने के अपस्फीति से बाहर आई। तथापि, तीन उप-समूह, अर्थात्, फल, दाल और चीनी अप्रैल में अपस्फीति में बने रहे, यद्यपि अपस्फीति की मात्रा कम हुई। अन्य खाद्य उप-समूहों के बीच, दूध, तेल और वसा, मसाले, गैर-अल्कोहलीक पेय पदार्थों और तैयार भोजन की कीमतों में सुधार हुआ, जबकि मांस, मछली और अंडों की कीमतों में मुद्रास्फीति बढ़ गई।

17. ईंधन और प्रकाश समूह की मुद्रास्फीति तरलीकृत पेट्रोलियम गैस की अंतर्राष्ट्रीय कीमतों में बढ़ोतरी के कारण फरवरी के 1.2 की तुलना में अप्रैल में बढ़कर 2.6 प्रतिशत हो गई । सब्सिडाइज्ड केरोसिन तेल में मुद्रास्फीति भी बढ़ी है, जो इसके प्रशासित मूल्य में कैलिब्रेटेड वृद्धि के प्रभाव को दर्शाती है। तीन महीनों के बाद बिजली की कीमतें अप्रैल में अपस्फीति के बाहर चली आई। ग्रामीण ईंधन की खपत की वस्तुओं की कीमतें - जलाऊ लकड़ी, चिप्स और गोबर केक - अपस्फीति में चले गए।

18. सीपीआई मुद्रास्फीति खाद्य और ईंधन को छोड़कर मार्च में 5.1 प्रतिशत की तुलना में अप्रैल में 4.5 प्रतिशत तक तेजी से गिर गई - अप्रैल 2017 के बाद से यह सबसे बड़ी मासिक गिरावट है। घरेलू सामान और सेवाओं के साथ मुद्रास्फीति में मंदी व्यापक रूप से आधारित था और व्यक्तिगत देखभाल और प्रभाव उप- समूह ने अप्रैल में सबसे बड़ी गिरावट दर्ज की; जून 2017 के बाद से आवास मुद्रास्फीति सबसे कम थी जो शहरी क्षेत्रों में मकान किराए में नरमी को दर्शाती हैं। नई अखिल भारतीय सीपीआई श्रृंखला में कपड़ों और जूतों की महंगाई ने अपने ऐतिहासिक स्तर को भी छुआ। शिक्षा, स्वास्थ्य और परिवहन और संचार में मुद्रास्फीति मंद रही।

19. रिज़र्व बैंक के सर्वेक्षण के मई 2019 में घरेलू मुद्रास्फीति के अनुमान में पिछले दौर की तुलना में तीन महीने के आगे होरीज़ोन के लिए 20 आधार अंक की गिरावट आई, लेकिन एक साल के आगे होरोज़ोन के लिए यह अपरिवर्तित रहा। तथापि, रिज़र्व बैंक के औद्योगिक दृष्टिकोण सर्वेक्षण में भाग लेने वाली विनिर्माण फर्मों को उम्मीद है कि उच्चतर कच्चे माल की लागत और दूसरी तिमाही में वेतन के कारण इनपुट लागत दबाव तेज होगा। कृषि और औद्योगिक कच्चे माल दोनों में इनपुट मूल्य दबाव कम हुआ। ग्रामीण मजदूरी और संगठित क्षेत्र के कर्मचारियों की लागत में नाममात्र वृद्धि स्थिर रही।

20. अप्रैल और मई के अधिकांश समय के दौरान घाटे में रहने पर सरकारी खर्च पर रोक लगाने के कारण जून की शुरुआत में सिस्टम में चलनिधि ₹ 66,000 करोड़ (₹ 660 बिलियन) के औसत दैनिक अधिशेष में बदल गई। रिज़र्व बैंक ने एलएएफ के तहत दैनिक शुद्ध औसत आधार पर अप्रैल में ₹ 70,000 करोड़ (₹ 700 बिलियन) और मई में ₹33,400 करोड़ (₹ 334 बिलियन) चलनिधि उपलब्ध करवाया। सिस्टम में स्थायी चलनिधि उपलब्ध करने हेतु मई में दो ओएमओ की नीलामी का आयोजन किया, जिसकी राशि ₹25,000 करोड़ (₹ 250 बिलियन) थी और अप्रैल में 3 वर्ष की अवधि हेतु 5 बिलियन अमेरिकी डॉलर (₹ 34,874 करोड़) की खरीद/ बिक्री स्वैप नीलामी आयोजित की गई । भारित औसत मांग मुद्रा दर (डबल्यूएसीआर) - मौद्रिक नीति का परिचालन लक्ष्य - मोटे तौर पर पॉलिसी रेपो दर के साथ संरेखित रहा: इसने अप्रैल में 6 बीपीएस तक पॉलिसी रेपो दर (औसतन) से ऊपर, लेकिन मई में पॉलिसी रेपो दर से नीचे 6 बीपीएस तक कारोबार किया। रिजर्व बैंक ने घोषणा की है कि वह 13 जून, 2019 को ₹ 15,000 करोड़ (₹150 बिलियन) की ओएमओ खरीद नीलामी आयोजित करेगा।

21. फरवरी और अप्रैल 2019 में पॉलिसी रेपो दर में 50 बीपीएस की संचयी कमी का ट्रांसमिशन नए रुपये ऋणों पर भारित औसत उधार दर (डबल्यूएएलए) पर 21 बीपीएस था। तथापि, बकाया रूपए ऋण पर डबल्यूएएलआर में 4 बीपीएस की वृद्धि हुई क्योंकि पिछले ऋणों पर उच्च दर जारी रहे । दीर्घावधि मुद्रा बाजार लिखत पर ब्याज दर व्यापक रूप से ओवरनाइट डबल्यूएसीआर के साथ संबंद्ध रहे, जो नीतिगत दर में कमी के पूर्ण ट्रांसमिशन को परिलक्षित करते है।

22. मार्च 2019 की निर्यात में पायी गयी 11.8 प्रतिशत की वृद्धि बरकरार नहीं रह सकी: अप्रैल 2019 में इंजीनियरिंग वस्तुओं, रत्नों और आभूषणों और चमड़े के उत्पादों में गिरावट के कारण उनमें 0.6 प्रतिशत की वृद्धि हुई। अप्रैल 2019 में पिछले महीने के मुकाबले पेट्रोलियम (कच्चे तेल और उत्पाद), सोना और मशीनरी के आयात में उछाल के कारण आयात कुछ तेज गति से बढ़ा । इससे व्यापार घाटे में क्रमिक रूप से और वर्ष-दर-वर्ष आधार पर वृद्धि हुई। अनंतिम आंकड़ों से पता चलता है कि 2018-19 की चौथी तिमाही में निवल सेवा निर्यात एक साल पहले के उनके स्तर की तुलना में काफी अधिक था, जो चालू खाता शेष के लिए अच्छा है। वित्तीय पक्ष पर, निवल विदेशी प्रत्यक्ष निवेश प्रवाह 2018-19 की चौथी तिमाही में एक साल पहले की तुलना में अधिक मजबूत रहे । मार्च 2019 में तेज रिकवरी के बाद, 2019-20 में अप्रैल-मई में निवल विदेशी पोर्टफोलियो अंतर प्रवाह अमरीकी डॉलर 2.3 बिलियन पर अपेक्षाकृत मामूली था । जबकि इस अवधि के दौरान इक्विटी खंड को निवल अंतर प्रवाह प्राप्त हुआ, ऋण खंड में निवल बहिर्वाह देखा गया। 31 मई 2019 को भारत का विदेशी मुद्रा भंडार 421.9 बिलियन अमेरिकी डॉलर था।

संभावनाएं

23. अप्रैल 2019 की द्विमासिक मौद्रिक नीति संकल्प में, मोटे तौर पर संतुलित जोखिम के साथ सीपीआई मुद्रास्फीति को 2018-19 की चौथी तिमाही के लिए 2.4 प्रतिशत, 2019-20 की पहली छमाही के लिए 2.9-3.0 प्रतिशत और 2019-20 की दूसरी छमाही के लिए 3.5-3.8 प्रतिशत का अनुमान लगाया गया था। चौथी तिमाही में 2.5 प्रतिशत हेडलाइन मुद्रास्फीति के परिणाम अप्रैल नीति अनुमानों के अनुरूप थे।

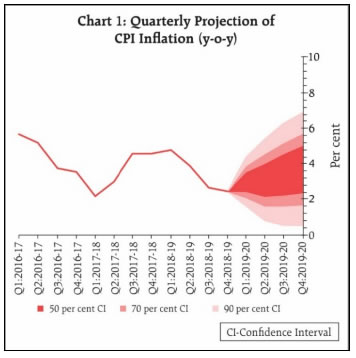

24. 2019-20 के लिए आधारभूत मुद्रास्फीति प्रक्षेपवक्र कई कारकों द्वारा निर्धारित है। सबसे पहले, सब्जियों की कीमतों में गर्मी में उछाल उम्मीद से ज्यादा तेज रहा है, हालांकि इसमें शरद ऋतु और सर्दियों के दौरान एक बडा उलटफेर भी आ सकता है। अधिक हाल की जानकारी भी कई खाद्य पदार्थों की कीमतों में व्यापक पिक-अप का संकेत देती है। इसने खाद्य मुद्रास्फीति के निकटवर्ती प्रक्षेपवक्र को एक ऊपर की ओर का पूर्वाग्रह प्रदान किया है। दूसरा, अप्रैल में खाद्य और ईंधन को छोड़कर मुद्रास्फीति में घरेलू और बाहरी मांग की स्थिति के कमजोर होने से मुद्रास्फीति में 60 बीपीएस की तीव्र गिरावट आई है; इसने शेष वर्ष के लिए मुद्रास्फीति प्रक्षेपवक्र को एक निम्न ओर का पूर्वाग्रह प्रदान किया है। तीसरा, कच्चे तेल की कीमतें अस्थिर बनी हुई हैं। हालांकि, सीपीआई मुद्रास्फीति पर इसका प्रभाव अब तक अपूर्ण है। चौथा, परिवारों की निकट अवधि की मुद्रास्फीति की उम्मीदें मध्यम रही हैं। इन कारकों को और हाल की नीतिगत दर में कटौती को ध्यान में रखते हुए और 2019 में एक सामान्य मानसून की अपेक्षाओं के साथ, मोटे तौर पर संतुलित जोखिमों के साथ सीपीआई मुद्रास्फीति को 2019-20 की पहली छमाही के लिए 3.0-3.1 प्रतिशत और 2019-20 की दूसरी छमाही के लिए 3.4-3.7 प्रतिशत तक संशोधित किया गया है। (चार्ट 1)।

25. मानसून से संबंधित अनिश्चितताओं, सब्जियों की कीमतों में बेमौसमी उतार-चढ़ाव, अंतरराष्ट्रीय ईंधन की कीमतों और उससे प्रभावित घरेलू कीमतों, भू-राजनीतिक तनावों, वित्तीय बाजार की अस्थिरता और राजकोषीय परिदृश्य से आधारभूत मुद्रास्फीति प्रक्षेपवक्र के आसपास जोखिम उत्पन्न होते है ।

26. अप्रैल की नीति में, 2019-20 के लिए सकल घरेलू उत्पाद की वृद्धि दर समान रूप से संतुलित जोखिमों के साथ 7.2 प्रतिशत - पहली छमाही के लिए 6.8-7.1 प्रतिशत की सीमा में और दूसरी छमाही के लिए 7.3-7.4 प्रतिशत की सीमा में अनुमानित की गई थी। 2018-19 की चौथी तिमाही के आंकड़े बताते हैं कि घरेलू निवेश गतिविधि कमजोर हुई है और निर्यात में कमी से कुल मांग आंशिक रूप से कम हुई है। व्यापार युद्धों में वृद्धि के कारण कमजोर वैश्विक मांग भारत के निर्यात और निवेश गतिविधि को और प्रभावित कर सकती है।इसके अलावा, निजी खपत, विशेष रूप से ग्रामीण क्षेत्रों में, हाल के महीनों में कमजोर हुई है। हालांकि, सकारात्मक पक्ष पर, राजनीतिक स्थिरता, उच्च क्षमता उपयोग, दूसरी तिमाही में व्यापार की उम्मीदों में उछाल, शेयर बाजार की बेहतर स्थिति और व्यावसायिक क्षेत्र के लिए उच्च वित्तीय प्रवाह निवेश गतिविधि में वृद्धि कर सकते है। उपरोक्त कारकों और हाल की नीति दर में कटौती के प्रभाव को ध्यान में रखते हुए, 2019-20 के लिए जीडीपी की वृद्धि अप्रैल की नीति के 7.2 प्रतिशत से नीचे की ओर संशोधित होकर -2019-20 की पहली छमाही के लिए के लिए 6.4-6.7 प्रतिशत और दूसरी छमाही के लिए 7.2-7.5 प्रतिशत - की सीमा में समान रूप से संतुलित जोखिमों के साथ 7.0 प्रतिशत हो गई है (चार्ट 2)।

27. एमपीसी नोट करता है कि अप्रैल 2019 की नीति की तुलना में उत्पादन अंतराल के और अधिक विस्तृत हो जाने के कारण विकास आवेगों में काफी कमी आई है। निजी उपभोग वृद्धि में निरंतर वृद्धि के साथ-साथ निवेश गतिविधियों में तीव्र मंदी चिंता का विषय है। पिछली दो नीतियों में नीतिगत दरों में कटौती के अपेक्षित प्रसारण को ध्यान में रखते हुए भी हेडलाइन मुद्रास्फीति प्रक्षेपवक्र एमपीसी को दिए गए लक्ष्य के नीचे रहा है। इसलिए, कुल मांग को बढ़ाने के लिए और विशेष रूप से निजी निवेश गतिविधि को फिर से मजबूत करने के लिए एमपीसी के पास अपने लचीले मुद्रास्फीति लक्ष्यीकरण के अनुरूप विकास चिंताओं को समायोजित करने की गुंजाइश है।

28. इस पृष्ठभूमि में, एमपीसी के सभी सदस्यों (डॉ. चेतन घाटे, डॉ. पामी दुआ, डॉ.रविंद्र एच. ढोलकिया, डॉ. माइकल देवव्रत पात्रा, डॉ. विरल वी. आचार्य और श्री शक्तिकान्त दास) ने सर्वसम्मति से नीतिगत रेपो दर को तत्काल प्रभाव से 25 आधार अंकों से कम करने और मौद्रिक नीति रुख को तटस्थ से उदार रुख में बदलने का भी निर्णय लिया है।

29. एमपीसी की बैठक के कार्यवृत्त 20 जून 2019 तक प्रकाशित किए जाएंगे।

30. एमपीसी की अगली बैठक 5 से 7 अगस्त 2019 के दौरान आयोजित की जाएगी।

पॉलिसी रेपो रेट को 25 बीपीएस से घटाकर 5.75 फीसदी करने के संकल्प पर मतदान

| सदस्य |

मतदान |

| डॉ. चेतन घाटे |

हाँ |

| डॉ पामी दुआ |

हाँ |

| डॉ. रवींद्र एच. ढोलकिया |

हाँ |

| डॉ. माइकल देबब्रत पात्र |

हाँ |

| डॉ विरल वी आचार्य |

हाँ |

| श्री शक्तिकान्त दास |

हाँ |

डॉ. चेतन घाटे का वक्तव्य

31. पिछली समीक्षा के बाद से 3 महीने आगे की मुद्रास्फीति अनुमान में 20 बीपीएस की गिरावट आई है, लेकिन 1 साल में मुद्रास्फीति अनुमान में कोई बदलाव नहीं हुआ है। तीन महीने आगे के मुद्रस्फीति के अनुमान और मुद्रास्फीति की मौजूदा धारणा दोनों में लगातार 4 दौरों में गिरावट आई है जो अधिक मंद मुद्रास्फीति की स्थिति को दर्शाती है। हालांकि, आरबीआई के घरेलू सर्वेक्षण से मुद्रास्फीति के अनुमान कम हुए हैं, मुझे यह उत्साहजनक लगता है कि सर्वेक्षण के पेशेवर पूर्वानुमानकर्ताओं (एसपीएफ) का 58 वां दौर 4 प्रतिशत के मध्यम लक्ष्य के लिए मुद्रास्फीति अनुमान के बेहतर समन्वय (एंकरिंग) का संकेत देता है।

32. जबकि हेडलाइन मुद्रास्फीति अनुमानों के अनुसार विकसित हुई (अप्रैल प्रिंट 2.92%, मार्च प्रिंट 2.86% था), मार्च प्रिंट के बाद खाद्य मुद्रास्फीति टिक गई है और दोगुनी हो गई है। मुझे लगता है कि एक वर्ष आगे की हेडलाइन मुद्रास्फीति अनुमानों से कम खाद्य गति मान रही है, छोटे विचलन जिससे आसानी से हेडलाइन मुद्रास्फीति अनुमानों को 4% लक्ष्य का उल्लंघन हो सकता है। वर्तमान अनुमानों में उपयोग की जाने वाली अधिक यथार्थवादी आधारभूत पैरामीटर धारणाएं हालांकि इसे सुधारती हैं, और सुझाव देती हैं कि 1 वर्ष आगे के शीर्ष अनुमान 4% मध्यम लक्ष्य (वित्तीय वर्ष 20 का औसत मान 3.8% हैं) को रेखांकित करेंगे।

33. प्रारंभिक रुप से खाद्य और ईंधन को छोड़कर मुद्रास्फीति में 60 बीपीएस की गिरावट होकर मार्च में 5.1% की तुलना में अप्रैल में 4.5% हो गई है, जो सितंबर 2017 के बाद सबसे कम प्रिंट है। यहां तक कि कच्चे तेल में वृद्धि के अव्यक्त प्रभाव की फैक्टरिंग, जो कि 23 मई को घोषित आम चुनाव परिणाम से पहले हुई थी, खाद्य और ईंधन को छोड़कर मुद्रास्फीति की माह-दर-माह एसएएआर दर अप्रैल 2019 (लगभग 1.87%) में और भी कम हो गई ।

34. मुझे यहां दो जोखिम दिखाई देते हैं : सबसे पहले, भारतीय मुद्रा ने पिछले एक साल में अन्य ईएमई मुद्राओं की तुलना में अधिक मूल्यह्रास किया है; दूसरा, कच्चे तेल की कीमतें भारतीय मुद्रा को अधिक असुरक्षित बनाती हैं । मैं भारतीय मुद्रा और कच्चे तेल के द्वारा खाद्य और ईंधन को छोडकर मुद्रास्फीति के प्रक्षेपवक्र पर जोखिम के प्रति सतर्क रहना जारी रखता हूं। तथापि, खाद्य मुद्रास्फीति अप्रैल-अगस्त की अवधि में सामान्य बनी रहेगी । यह देखा जाना बाकी है कि चक्रीय मौसमी गतिविधि से खाद्य और ईंधन को छोडकर मुद्रास्फीति, विशेष रूप से सब्जियों में, स्पिलोवर कितने मजबूत होते हैं । इसकी निगरानी ध्यानपूर्वक की जानी चाहिए।

35. अंतिम समीक्षा की तुलना में विकास के स्तर पर कई संकेतक लाल झंडे दिखा रहे हैं। महत्वपूर्ण सवाल यह है कि चक्रीय मंदी कितनी ज्यादा है ।

36. जबकि वित्तीय वर्ष 2019 के चौथे तिमाही के लिए कॉर्पोरेट प्रदर्शन पर भारतीय रिजर्व बैंक का अध्ययन बताता है कि मांग की स्थिति कम रही (1432 फर्मों के नाममात्र और बिक्री में वृद्धि से अनुमानित), यह कमी व्यापक-आधारित नहीं थी। उदाहरण के लिए, खाद्य उत्पादों और पेय पदार्थों जैसे क्षेत्रों में बिक्री में सुधार हुआ और सीमेंट और सीमेंट उत्पादों और रासायनिक और रासायनिक उत्पादों में स्थिर और दोहरे अंकों में रहा। इसी तरह, थोक और खुदरा व्यापार और परिवहन और भंडारण सेवाओं में बिक्री में उच्च दोहरे अंक की वृद्धि दर्ज की गई। चूंकि निजी अचल संपत्ति के नए प्रमोचन में गिरावट जारी है ऐसा प्रतीत होता है कि सीमेंट और स्टील की स्थिर वृद्धि, बुनियादी ढांचे के निर्माण और किफायती आवास में सरकार के प्रोत्साहन द्वारा संचालित हो सकती है। मौसमी रूप से समायोजित औद्योगिक जीवीए का सावधानीपूर्वक किया गया आधार-क्षय अपघटन विश्लेषण इंगित करता है कि पहली तिमाही में आधार प्रभाव द्वारा प्रदान किए गए उद्योग जीवीए के लिए महत्वपूर्ण बढ़त को छोड़कर यह एक प्रतिकूल आधार प्रभाव है जिसने अन्य तिमाहियों में औद्योगिक विकास पर एक गिरावट के रूप में काम किया। इसी तरह, आधार और संवेग प्रभावों में सकल स्थायी पूंजी निर्माण (जीएफ़सीएफ़) का अपघटन इंगित करता है कि चौथी तिमाही: 2018-2019 के दौरान निवेश मुख्य रूप से एक प्रतिकूल आधार प्रभाव के कारण कुछ गति में गिरावट के साथ नीचे थे । हालांकि सूचीबद्ध निजी विनिर्माण कंपनियों में कर्मचारियों में कम लागत के कारण नाममात्र जीवीए विकास कम रहा जो कई तिमाहियों के बाद एकल अंकों की वृद्धि (6.4%) में बदल गया जो कि संभवतः न्यून रोजगार सृजन को दर्शाता है।

37. मेरे दिमाग में एक बड़ा मुद्दा यह है कि कॉरपोरेट प्रदर्शन पर रिज़र्व बैंक का अध्ययन जब राष्ट्रीय लेखा सांख्यिकी (एनएएस) में प्रयुक्त अन्य संकेतकों या आईआईपी से तुलना की जाती है तब अर्थव्यवस्था की स्थिति पर कम कठोर (या मिश्रित) तस्वीर प्रस्तुत करती है। संभवतः यह हो सकता है, क्योंकि यह गैर-सरकारी गैर-वित्तीय (यानी, निजी क्षेत्र) फर्मों के एक छोटे जगत का नमूना लेता है, यद्यपि अधिक विश्लेषण किए जाने की आवश्यकता है। उदाहरण के लिए, आईआईपी में अधिकांश खपत संकेतक अब लाल हो रहे हैं और अंतिम समीक्षा के बाद और खराब हो गए हैं। उपभोक्ता स्थायी विकास संकुचन (-5.3%) में चला गया जो कि ऑटो सेक्टर में दबावग्रस्तता को दर्शाता है । पूंजीगत वस्तुएँ भी संकुचन (-8.7%) में थी जो कि मशीन और उपकरणों में गिरावट को प्रतिबिम्बित करता है । उपभोक्ता गैर- टिकाऊ वृद्धि कम (+ 0.3%) था जो कि विवेकाधीन आय में गिरावट को प्रतिबिम्बित करता है ।

38. ये गिरावटें अंतिम समीक्षा के बाद से उत्पादन अंतराल में और अधिक विस्तार से परिलक्षित होती है। उत्पादन अंतराल भी वित्तीय वर्ष 19 की चौथी तिमाही के 5.8% वृद्धि के न्यून प्रिंट और वित्तीय वर्ष 19 की चौथी तिमाही में सकल स्थिर पूंजी निर्माण वृद्धि के आभासी रुकावट के साथ बढ़ाया गया है ।

39. बाह्य स्तर पर गतिविधि की गति धीमी हो गई है। कुछ महीनों पहले की तुलना में विश्व का उत्पादन अंतराल अधिक नकारात्मक है। मैं मध्यम अवधि में समेकित राजकोषीय घाटे (सार्वजनिक क्षेत्र की उधार आवश्यकता में सन्निहित) को मुद्रास्फीति लक्ष्य के स्थायित्व को खतरे में डालते हुए देखता हूं। यहाँ कुछ मुद्दे हैं।

40. पहला, राजकोषीय नीति की हमारी प्रथा जहां एक वित्तीय वर्ष की अंतिम तिमाही में सरकार के अंतिम उपभोग व्यय में बड़े बदलाव के लिए राजकोषीय घाटे के लक्ष्य को पूरा करने की आवश्यकता होती है, जो विकास दर को पर्याप्त अस्थिरता प्रदान करता है। इससे मौद्रिक नीति को डिजाइन करना मुश्किल हो जाता है। दूसरा, राजकोषीय 'मूल्य निर्धारण' या साधन की कमी हमारे '' डूम-लूप '' के अपने वर्जन में योगदान दे सकती है, अर्थात् घाटे के लक्ष्यों को पूरा करने के लिए बजट को खर्च करने से रोकना और फिर राज्य संस्थानों द्वारा राष्ट्रीय लघु बचत कोष से उधार का सहारा लेना, जो इस तरह की बचत को प्रोत्साहित करने के लिए प्रशासनिक ब्याज दर उच्च रखता है। इससे मौद्रिक संचरण बाधित होता है। धीमी मौद्रिक संचरण को एक बार फिर से राजकोषीय लक्ष्यों को पूरा करने वाले क्षतिपूर्ति के लिए अधिक सक्रिय राजकोषीय नीति की आवश्यकता होती है।

41. मुझे यह भी चिंता है कि भारतीय विकास मॉडल की प्रकृति, जिसके लिए वितरण संबंधी उद्देश्यों और मांग आधारित उद्देश्यों को पूरा करने हेतु व्यापार की अंतर-क्षेत्रीय शर्तों के साथ अत्यधिक नीति प्रेरित सुधार की आवश्यकता है, जिससे राजकोषीय-मौद्रिक समन्वय मुश्किल हो जाता है।

42. अच्छी मौद्रिक नीति का काम अंतराल को समाप्त करना है। बढ़ती हुई नकारात्मक उत्पादन अंतराल और लक्ष्य के नीचे मुद्रास्फीति के लिए मौद्रिक नीति प्रतिक्रिया आवश्यक है। वर्तमान समय में कटौती की दर से उत्पादन अंतराल को कम करने और मुद्रास्फीति को लक्ष्य पर वापस लाने में मदद मिलेगी जो कि "दिव्य-संयोग" की स्थिति है ।

43. आगे बढ़ते हुए, मैं आंकड़ों पर निर्भर रहूंगा और आने वाली वृद्धि और मुद्रास्फीति के आंकड़ों को ध्यान से देखूंगा।

44. मैं नीतिगत दर में 25 आधार अंकों की कटौती करने के लिए मतदान करता हूं, और रुख को समझौतापरक स्थिति की ओर स्थानांतरित करता हूं।

पामी दुआ का वक्तव्य

45. चौथी तिमाही: 2018-19 में भारत के सकल घरेलू उत्पाद (जीडीपी) की वृद्धि 5.8% की 20 चौथाई कम हुई, जिसका मुख्य कारण सकल स्थिर पूंजी निर्माण की वृद्धि में 3.6% की गिरावट और निजी उपभोग व्यय की वृद्धि में 7.2% की कमी है। जबकि चौथी तिमाही: 2018-19 में सरकारी उपभोग व्यय में वृद्धि 13.1% थी, वित्तीय वर्ष 2019 के लिए जीडीपी की वृद्धि को 6.8% के पांच साल के निचले स्तर पर संशोधित किया गया था। इसके अलावा, तीसरी तिमाही: 2015-16 के बाद पहली बार तीसरी तिमाही: 2018-19 में कृषि में विकास नकारात्मक (-0.1%) हो गया, यद्यपि सेवाएं लचीली रहीं। इसके अलावा, औद्योगिक उत्पादन सूचकांक (आईआईपी) में वर्ष-दर-वर्ष वृद्धि जनवरी और फरवरी के महीनों में कम हो गई, इसके बाद मार्च में नकारात्मक वृद्धि (-0.1%) रही। यह फरवरी और मार्च में विनिर्माण (आईआईपी में 78% प्रभाव सहित) में नकारात्मक वृद्धि के साथ था। उपयोग-आधारित वर्गीकरण पूंजीगत वस्तुओं और उपभोक्ता टिकाऊ वस्तुओं में गिरावट दर्शाता है। इसके अलावा, यात्री वाहन की बिक्री, ट्रैक्टर और मोटरसाइकिल की बिक्री जैसे उच्च आवृत्ति संकेतक शहरी और ग्रामीण मांग में मंदी का संकेत देते हैं। बाहरी मोर्चे पर, निर्यात और आयात में वृद्धि धीमी हो गई है, निर्यात में तेज गिरावट के साथ वैश्विक मांग, व्यापार तनाव और वैश्विक अनिश्चितताओं में मंदी को दर्शाती है।

46. इस बीच, उत्पादन में वृद्धि, नए आदेश और रोजगार के कारण मई में क्रय प्रबंधक सूचकांक में वृद्धि हुई। इसके अलावा, दूसरी तिमाही: 2019-20 में रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण का व्यवसाय अनुमान सूचकांक मामूली सुधार की ओर संकेत करता है। रिज़र्व बैंक द्वारा आयोजित ओबीआईसीयूएस सर्वेक्षण (आदेश बही, इन्वेंटरी और क्षमता उपयोग सर्वेक्षण) चौथी तिमाही: 2018-19 में क्षमता उपयोग में मौसमी वृद्धि का सुझाव देता है। रिज़र्व बैंक का उपभोक्ता विश्वास सूचकांक - वर्तमान स्थिति सूचकांक और भावी अनुमान सूचकांक - दूसरी ओर, पिछले मार्च दौर की तुलना में मई के दौर में गिरावट को दर्शाते हैं, जो निम्न वर्तमान गतिविधि और एक कम आशावादी संभावना को दर्शाते हैं। उज्जवल पक्ष में, उच्च वित्तीय प्रवाह को निवेश में वृद्धि करनी चाहिए।

47. सीपीआई मुद्रास्फीति द्वारा मापी गई हेडलाइन मुद्रास्फीति, अप्रैल में अपने 2.9% के मार्च स्तर पर बनी रही, जो खाद्य और ईंधन मुद्रास्फीति में वृद्धि के साथ खाद्य और ईंधन समूहों को छोड़कर सीपीआई मुद्रास्फीति की व्यापक-आधारित गिरावट से आंशिक रूप से बदल गयी। सर्वेक्षणों के रुझानों से मिश्रित संकेत मिले। उपभोक्ताओं की मुद्रास्फीति की अपेक्षाएँ, जैसा कि रिज़र्व बैंक के घरेलू मुद्रास्फीति अनुमान सर्वेक्षण के माध्यम से कैप्चर किया गया है, ने तीन महीने के आगे के होरीज़ोन के लिए 20 आधार अंकों की गिरावट दिखाई, लेकिन एक साल के आगे होरोज़ोन के लिए अपरिवर्तित रहे। उसी समय, औद्योगिक संभावना सर्वेक्षण (आईओएस) ने आगामी तिमाही (दूसरी तिमाही: 2019-20) में इनपुट लागत बढ़ने की उम्मीद दिखाई। आगे बढ़ते हुए, मुद्रास्फीति के ऊपर जोखिमों में खाद्य मूल्य मुद्रास्फीति में वृद्धि जारी रहना, मानसून से संबंधित अनिश्चितता, अंतर्राष्ट्रीय तेल की कीमतों में अस्थिरता, आईओएस के अनुसार लागत दबावो के उद्योग की अपेक्षाओं का भौतिककरण और अंतिम रूप से, संभावित वित्तीय रिसाव शामिल हैं।

48. अंतर्राष्ट्रीय परिदृश्य को देखते हुए, वैश्विक आर्थिक विकास में पुनरुत्थान भ्रांतिजनक रही, जो आर्थिक चक्र अनुसंधान संस्थान (ईसीआईआर) के 20-देश की दीर्घ अग्रणी सूचकांक वृद्धि दर के साथ लगभग तीन वर्षों में सबसे कम स्तर पर बना हुआ है। इसके अलावा, अमेरिका की आर्थिक वृद्धि धीमी गति से चल रही है, जबकि मुद्रास्फीति चक्र मंदी बनी रहती है, जिसे ईसीआरआई के यू.एस. फ्यूचर इन्फ्लेशन गेज (मुद्रास्फीति का एक अग्रदूत) में गिरावट को देखते हुए तीन वर्षों में सबसे कम रीडिंग मिली है। इस बीच, ईसीआरआई के वैश्विक शीर्ष विनिर्मान सूचकांक वृद्धि सात साल के कम रहने के साथ, वैश्विक औद्योगिक विकास की संभावनाएं निराशाजनक बनी हुई है। विशेष रूप से चिंता की बात यह है कि ईसीआरआई के चीनी शीर्ष औद्योगिक उत्पादन सूचकांक में वृद्धि, जो चीनी पीएमआई डेटा की ओर ले जाती है, अपने हाल ही के बहुवर्षीय मंदी की ओर पहुँच गयी है। यह अमेरिका के साथ अपने व्यापार युद्ध के हाल के वृद्धि का चक्रीय संदर्भ है।

49. मंद वैश्विक परिदृश्य इस तथ्य पर भी प्रकाश डालता है कि भारत मौजूदा परिस्थितियों में विकास के बाह्य साधनों पर भरोसा नहीं कर सकता है। इस प्रकार, मांग के लिए एक आंतरिक बढ़ावा बेहतर विकल्प होगा। पिछली दो एमपीसी बैठकों (फरवरी और अप्रैल) में, प्रत्येक बैठक में रेपो दर में 25 आधार अंकों की कटौती की गई थी। भारित औसत उधार दर (डबल्यूएएलआर) हेतु 50 बीपीएस के इन पॉलिसी दर में कटौती का ट्रांसमिशन नए रुपये ऋण पर 21 बीपीएस था। दूसरी ओर, बकाया ऋण पर डबल्यूएएलआर में 4 बीपीएस की वृद्धि हुई, क्योंकि पिछले ऋणों की उच्च दरों पर कीमत होती है। इसी समय, दीर्घावधि मुद्रा बाजार लिखत को आमतौर पर भारित औसत मांग मुद्रा दर (डबल्यूएसीआर) के साथ संबद्ध किया जाता था, जिससे पॉलिसी रेट में कमी का उचित ट्रांसमिशन होता था। दूसरे शब्दों में, जबकि ट्रांसमिशन पूर्ण नहीं है, इसका प्रभाव दिखाई देता है।

50. इस प्रकार, विकास में मंदी को देखते हुए और 2019-20 में लक्ष्य के नीचे शेष अनुमानित मुद्रास्फीति के संदर्भ में, मैं 25 बीपीएस की दर में कटौती के लिए मतदान करता हूं। इसे सुदृढ़ करने के लिए, भावना को बढ़ाने के प्रयास में, मैं रुख को तटस्थ से समायोजन में बदलने के लिए भी वोट देता हूं।

डॉ. रवींद्र एच ढोलकिया का वक्तव्य

51. अप्रैल 2019 की एमपीसी बैठक में, मैंने स्पष्ट रूप से कहा था कि नीतिगत दर में लगभग 75 बीपीएस की कटौती की जाने की काफी जगह थी और तटस्थ से समायोजन के रुख में बदलाव के साथ 25 बीपीएस कटौती के लिए मतदान कियाI इसके बाद के घटनाक्रमों ने लगभग 20-25 बीपीएस तक जगह बना ली है। आरबीआई द्वारा 3-4 तिमाही के पूर्वानुमान के आधार पर हेडलाईन मुद्रास्फीति में 10 बीपीएस और वार्षिक वास्तविक जीडीपी वृद्धि में 20 बीपीएस की कमी आई है। तेल की कीमतें मोटे तौर पर मेरी अपेक्षित सीमा में बनी हुई हैं और देर से कम हो रही हैं। मुद्रास्फीति प्रत्याशा को नियंत्रित किया जा रहा है। जैसा कि मैंने पिछली बार अपने वक्तव्य में तर्क किया था, मुख्य मुद्रास्फीति (जो भी परिभाषा हो) एक गिरावट की प्रवृत्ति दिखा रही है और यह अब उच्च स्तर पर स्थिर नहीं है। मार्च और अप्रैल 2019 के लिए हाल ही में मुद्रास्फीति प्रिंट कई वस्तुओं और सेवाओं में मुख्य मुद्रास्फीति में तेज गिरावट दिखाते हैं। अर्थव्यवस्था में वास्तविक ब्याज दरों पर प्रतिकूल प्रभाव पड़ता है और इससे हमारी वैश्विक प्रतिस्पर्धा प्रभावित होती है। मेरी राय में, हमें अपनी पॉलिसी दर को नीचे लाकर अपनी वास्तविक ब्याज दरों को सही करना जारी रखना चाहिए। इसलिए,मैं, नीतिगत दर को आगे 25 बीपीएस से कम करने और रुख को समायोजन में बदलने के लिए वोट करता हूं, हालांकि मैं इस बार इसमें 40 बीपीएस तक कटौती करना पसंद करूंगा। मेरे वोट के लिए अधिक सटीक विचार इस प्रकार हैं:

-

विकास और अंतर्राष्ट्रीय व्यापार में वैश्विक मंदी, संयुक्त राज्य अमेरिका में तेल की सूची का जमा होना, और भू-राजनीतिक तनाव संकेत देते हैं कि निकट भविष्य में तेल की कीमतें टिकाऊ आधार पर 58 अमेरिकी डॉलर से 73 अमेरिकी डॉलर के बैंड को भंग नहीं कर सकती। इसलिए, हेडलाइन मुद्रास्फीति पर इसका प्रतिकूल प्रभाव, यदि कोई हो तो, कुछ विशिष्ट होने की संभावना नहीं है।

-

वृद्धि में गंभीर रूप से कमी हुई है और नीतिगत समर्थन पर अपेक्षाकृत तेजी से सुधर सकता है, हालांकि यह कम से कम अगले तीन-चार तिमाहियों के लिए संभावित रूप से नीचे रहने की संभावना है। इससे पहले से निर्मित आउटपुट गैप चौड़ा हो जाएगा। इसलिए, यह मजदूरी और कीमतों पर आगे नीचे की ओर दबाव डालेगा।

-

कोर मुद्रास्फीति (जो भी सटीक परिभाषा हो) पहले से ही गिरावट की प्रवृत्ति पर है और उपरोक्त कारणों से इसमें गिरावट जारी रहने की संभावना है। इसके अलावा, अर्थव्यवस्था में मुद्रास्फीतिक प्रत्याशाएं उम्मीदें से कम हो रही हैं।

-

खाद्य स्टॉक पर्याप्त हैं और मानसून पर उपलब्ध पूर्वानुमान अनुकूल हैं। इस बात की संभावना है कि खाद्य की कीमतें अनुमानित सीमा तक नहीं बढ़ सकती हैं। यदि कुछ सब्जियों और फलों की कीमतों में बढ़त हैं, तो वह समय के साथ अस्थायी और प्रतिवर्ती हो सकती हैं। कुल मिलाकर, एक अच्छा मौका है कि खाद्य मुद्रास्फीति और इसलिए हेडलाईन मुद्रास्फीति प्रत्याशाओं को कम कर सकती है।

-

पूरी दुनिया में सेंट्रल बैंक अपने स्वर में और अधिक नरम हो गए हैं और दर में बढ़ोतरी न केवल पकड़ में है बल्कि कुछ मामलों में उलट भी हो सकती है। यह हमारी वास्तविक ब्याज दरों को सही करने के लिए अतिरिक्त जगह उत्पन्न कर सकता है।

-

पहले, इस स्तर पर राजकोषीय फिसलन और दूसरी, मुद्रास्फीति पर इसका प्रतिकूल प्रभाव, मेरी राय में दोनों के बारे में चिंता मिथ्या और गलत है। एक तरफ वास्तविक विकास में पर्याप्त मंदी और मुद्रास्फीति की दर लगातार खुदरा और थोक दोनों आधारों पर कम हो रही है, बजट की तैयारी के लिए स्वीकृत की तुलना में मामूली जीडीपी की वृद्धि में काफी गिरावट आई है। इस तरह के एक चक्रीय मंदी के तहत, राजकोषीय घाटे को कर दरों और व्यय दरों जैसे राजकोषीय नीति के मापदंडों में कोई बदलाव किए बिना भी लक्ष्य को पार किया जा सकता है। इसे वित्तीय फिसलन नहीं माना जाना चाहिए; अन्यथा राजकोषीय नीति प्रो-चक्रीय हो जाएगी यदि नीति निर्माता व्यय को कम करने या करों में वृद्धि करके पाए गए राजकोषीय घाटे के लक्ष्य को प्राप्त करने के लिए जुनूनी हो जाते हैं। यह केवल नीति की अपेक्षा के अनुसार इसे स्थिर करने के बजाय सिस्टम को और अस्थिर करेगा। अवलोकन किए गए राजकोषीय घाटे के लक्ष्य के साथ इस विसंगति से बचने के लिए, सिद्धांत "पूर्ण-रोजगार बजट घाटे" या "संरचनात्मक बजट घाटे" की अवधारणा के माध्यम से राजकोषीय प्रदर्शन का मूल्यांकन करने का सुझाव देता है, जिसे माना नहीं जाता है, लेकिन वास्तविक (या माना गया) आउटपुट के बजाय संभावित आउटपुट लेने की गणना की जाती है। व्यावहारिक रूप से, यदि राजकोषीय घाटे में कमी राजस्व आय में कमी के कारण होती है, तो मामूली आय वृद्धि में गिरावट होती है, इसे वास्तविक वित्तीय फिसलन नहीं माना जाना चाहिए। यदि, हालांकि, सरकार द्वारा व्यय में वृद्धि के कारण फिसलन होती है, तो यह एक वास्तविक फिसलन होगी। राजकोषीय फिसलन पर निष्कर्ष निकालने से पहले वर्तमान स्थिति पर सावधानीपूर्वक विचार करने की आवश्यकता है, क्योंकि फिसलन का कारण व्यय वृद्धि की तुलना में राजस्व में कमी अधिक प्रतीत होता है। दूसरी बात यह है कि अर्थव्यवस्था में एक गंभीर मंदी की स्थिति में, राजकोषीय नीति जैसी स्थिरीकरण नीति को प्रति-चक्रीय होना चाहिए न कि प्रो-चक्रीय। ऐसी परिस्थितियों में अस्थायी "माना गया वित्तीय फिसलन" न तो अवांछनीय है और न ही हानिकारक। यह डर कि यह सरकार को राजकोषीय समेकन के पथ के रास्ते से हटाएगा और जो एक स्पष्ट और मजबूत राजनीतिक जनादेश वाली सरकार के इरादों पर अविश्वास करने के बराबर है। मेरी राय में, इसलिए, वर्तमान परिस्थितियों में, अस्थायी राजकोषीय फिसलन के बारे में चिंताएं गलत हैं। इसके अलावा, कमी की कुल मांग के कारण, माने गए घाटे में मामूली राजकोषीय कमी मुद्रास्फीति नहीं होगी।

-

अंत में, अधिकांश देशों जो हमारे लिए मायने रखते हैं में व्यापार और वित्त के मामले में ब्याज की वास्तविक दरें बहुत कम हैं; या वास्तविक नीति दर मुश्किल से सकारात्मक है। इसके विपरीत, हमारी वास्तविक नीति दर 2 प्रतिशत से अधिक है और हमारी वास्तविक ब्याज दरें बहुत अधिक हैं, जिससे हमारा उत्पादन विश्व स्तर पर कम प्रतिस्पर्धी है। हमें इसे जल्द से जल्द पहले के मुकाबले लगभग 1.5 प्रतिशत के वास्तविक स्तर तक लाना होगा। अनुमानित मुद्रास्फीति 3.7 प्रतिशत के साथ, यहां पर लगभग 75-80 बीपीएस की दर से कटौती की जा सकती है।

52. परिस्थितियों के अच्छे होने पर भविष्य की नीति कार्रवाई के लिए जगह बनाना समझदारी है। जब मुद्रास्फीति उचित नियंत्रण में होती है और अपसाइड जोखिमों को मौन कर दिया जाता है, तो ब्याज की उच्च वास्तविक दरों को सही करने का यह उचित समय है। हालांकि, हमें किसी भी बिना सोचे प्रतिक्रियाओं को देने से बचने और धीरे-धीरे लेकिन तेजी से आगे बढ़ने के लिए सावधान रहना होगा। यह इस संदर्भ में है कि नीतिगत दर को 25 बीपीएस घटाकर तटस्थ से समायोजन में बदलने की मेरी राय में अभी भी देर नहीं हुई है।

माइकल देवब्रत पात्र द्वारा वक्तव्य

53. हाल के महीनों में मुद्रास्फीति का गठन घटकों में भिन्नता की भरपाई करने की कहानी है। लेकिन इन भागों का योग एक ट्रेजेक्टरी पर बारह महीने आगे होरीजोन से नीचे चला गया है जो खुद ही लगातार चार बार (दिसंबर 2018; फरवरी 2019; अप्रैल 2019; और जून 2019) नीचे समायोजित हो गया है। मौद्रिक नीति के प्राथमिक लक्ष्य के लिए जोखिम अलग-अलग उतार पर हैं। मुद्रास्फीति प्रत्याशा भी पहले से बेहतर नियंत्रित है। वास्तव में, यदि कोई समय से थोड़ा पहले पीछे कदम रखता है, तो यह स्पष्ट है कि यदि 2019-20 के अनुमानों को अमल में लाया जाता है, तो एमपीसी ने अपने कार्यालय में पांच साल के कार्यकाल में लगातार चार साल तक मुद्रास्फीति को लक्ष्य से कम या उस स्तर पर रखा होगा।

54. 2019-20 में मुद्रास्फीति के पथ पर पूर्व-मानसून खाद्य मूल्य बढ़ोतरी जैसे क्षणिक आपूर्ति झटके की संभावना होगी, जिसे मौद्रिक नीति को देखना चाहिए और उनके उलट होने का इंतजार करना चाहिए। इससे भी महत्वपूर्ण बात यह है कि इस भविष्य के मार्ग को और अधिक टिकाऊ घटकों को नरम करके अनुकूलित किया जाएगा, जो शायद अर्थव्यवस्था की अंतर्निहित स्थिति को दर्शाता है। और यह इस संदर्भ में है कि आने वाले वर्ष में मौद्रिक नीति के संचालन को परिभाषित किया जाएगा।

55. सर्वेक्षणों और अन्य स्रोतों से उत्पन्न लीड और कोइंसीडेंट संकेतक, निम्नलिखित संदेशों का देते हैं:

-

विनिर्माण के सामने मांग की स्थितियों का कमजोर होना, जो काम पर रखने के इरादे को भी खत्म कर रहा है;

-

नई क्षमता में निवेश की अनुपस्थिति में उच्च क्षमता का उपयोग ;

-

घरों और ऑटोमोबाइल सहित कई क्षेत्रों में तैयार उत्पादों की सूची;

-

कॉरपोरेट्स के बीच अभी भी कमजोर मूल्य निर्धारण शक्ति;

-

आर्थिक स्थिति और रोजगार आउटलुक में उपभोक्ता विश्वास में कमी;

-

पेशेवर पूर्वानुमानकर्ता निजी खपत, सकल निश्चित निवेश, निर्यात और आयात में और सुधार की उम्मीद कर रहे हैं।

56. मैं यह कहुंगा कि यह सब आने वाले वर्ष में अर्थव्यवस्था के लिए आउटलुक में गिरावट को उजागर करेगा। 2018-19 की चौथी तिमाही के लिए राष्ट्रीय आय का हाल ही में जारी अनुमान आर्थिक गतिविधि के कमजोर होने की पुष्टि करता है, जिसके बारे में मैंने फरवरी 2019 के अपने कार्यवृत्त में लगातार चिंता व्यक्त की है। 2019-20 की पहली तिमाही के लिए उच्च आवृत्ति संकेतक मंदी के व्यापक- आधार की ओर इशारा कर रहे हैं।

57. वैश्विक अर्थव्यवस्था की ओर मुड़ते हुए, यह संभावना नहीं है कि वैश्विक विकास 2019 की पहली तिमाही में तेजी को बनाए रखने में सक्षम होगा। अस्थिर कच्चे तेल की कीमतों और अधीर वित्तीय बाजारों के बीच कारोबारी युद्धों और भू-राजनीतिक तनावों की गहनता ने आउटलुक को नकारात्मक जोखिमों के साथ दिखाया। भारत वैश्विक मंदी के खतरे के बारे में आश्वस्त नहीं हो सकता है।

58. मेरे विचार से, विकासशील व्यापकआर्थिक विन्यास एमपीसी के लिए निर्धारित लक्ष्यों के अनुसरण में चिह्नित अर्थव्यवस्था के लिए मजबूत नीति समर्थन का आग्रह करता है। वास्तव में, मुद्रास्फीति के लक्ष्य से नीचे रहने का अनुमान है, पिछली बैठकों के सापेक्ष वृद्धि को एक उच्चतम महत्व सौंपा जाना चाहिए।

59. इस समय सबसे महत्वपूर्ण:मौद्रिक नीति अपने आप में आर्थिक गतिविधि के सुदृढ़ीकरण को नहीं ला सकती है। मौद्रिक नीति रक्षा की पहली पंक्ति के रूप में बढ़त ले रही है, लेकिन व्यापक आर्थिक प्रबंधन के सभी हथियारों द्वारा समन्वित पूर्ण दबानेवाला प्रयास समय की आवश्यकता है।

60. इन विचारों पर, मैं पॉलिसी दर में 25 आधार अंकों की कमी और समायोजन के लिए मौद्रिक नीति के रुख में बदलाव के लिए मत करता हूं।

डॉ विरल वी. आचार्य का वक्तव्य

61. "बूढ़े लोग इतनी जल्दी क्यों जागते हैं? क्या वे एक लंबा दिन चाहते हैं? अर्नेस्ट हेमिंगवे की "ओल्ड मैन एंड दि सी", में एक बूढ़े मछुआरे सैंटियागो को यह प्रश्न आश्चर्यचकित करता है। मैंने भी खुद इस कार्यवृत्त को तैयार करने और लिखने की शुरुआत बहुत पहले की, शायद इसलिए मैं एक लंबा मसौदा तैयार कर सका!

62. मौद्रिक नीति समिति (एमपीसी) की अप्रैल 2019 की बैठक के बाद से, मुद्रास्फीति प्रिंट कमोबेश रिजर्व बैंक के अनुमानों के अनुरूप रहे हैं। सब्जी की कीमतें मौसमी गर्मी की चपेट में आने से खाद्य महंगाई उम्मीद से ज्यादा बढ़ गई है। इसके विपरीत, खाद्य और ईंधन को छोड़कर (गैर-खाद्य-ईंधन) मुद्रास्फीति ने 90 आधार अंकों (बीपीएस) की महत्वपूर्ण विस्तृत गिरावट दर्ज की है; जोकि दो महीने की छोटी अवधि में परिमाण में अप्रत्याशित और असामान्य रूप से बडी थी। मैंने हमेशा भविष्य के मुद्रास्फीति प्रक्षेपवक्र के अपने आकलन में गैर-खाद्य-ईंधन मुद्रास्फीति पर महत्वपूर्ण भार डाला है क्योंकि यह हेडलाइन मुद्रास्फीति का अधिक निरंतर घटक है और इसमें अंतर्निहित कुल मांग दबाव बेहतर संकेत देते हैं। गैर-खाद्य-ईंधन मुद्रास्फीति में पर्याप्त नरमी से व्यक्त संकेत केवल 2018-19 की चौथी तिमाही के जीडीपी प्रिंट के बड़े नकारात्मक आश्चर्य से पोषित है, जो अंशतः 14 तिमाहियों के निम्न स्तरीय, सकल स्थिर पूंजी निर्माण (जीएफसीएफ) में 3.6% तक एक तेज गिरावट, संभवतः चुनाव पूर्व अनिश्चितता से प्रेरित एक हिस्टैरिसीस प्रभाव के रूप में समझे जा सकते है।

63. कुल मिलाकर मुद्रास्फीति के दृष्टिकोण के बारे में मेरे विचार निम्ननुसार हैं:

i) 12 महीने के क्षितिज पर मुद्रास्फीति प्रक्षेपवक्र को नरम करने के लिए गैर-खाद्य-ईंधन मुद्रास्फीति में व्यापक गिरावट का प्राथमिक योगदान है। जबकि गैर-खाद्य-ईंधन मुद्रास्फीति का स्तर वर्तमान में 4.5% है, तथ्य यह है कि खाद्य मुद्रास्फीति का स्तर अपेक्षाकृत कम है जो सुनिश्चित करता है कि अगले बारह महीनों में रिजर्व बैंक स्टाफ द्वारा प्रक्षेपित हेडलाइन प्रक्षेपवक्र जोकि 2019-20 की चौथी तिमाही में 3.7% तक पहुंच गया था 4% के एमपीसी लक्ष्य से नीचे रहेगा।

ii) खाद्य की गतिमात्रा में काफी वृद्धि हुई है; कई राज्यों में देर से मॉनसून और मौजूदा सूखे की स्थिति का संकेत देते है कि यह गतिमात्रा सिर्फ सब्जी की कीमतों के अलावा भी बनी रह सकती है। जबकि सब्जी की कीमतें अप्रैल-अगस्त के दौरान मौसमिक रहती हैं, जो सितंबर-मार्च के दौरान आंशिक रूप से पलट जाती हैं, एक पूरी खाद्य की टोकरी के रूप में यह प्रतिवर्ती पैटर्न कम अस्पष्ट है।वर्तमान आंकड़ों से पता चलता है कि खाद्य पदार्थों की कीमतों में गतिमात्रा मई में भी व्यापक बनी हुई है, हालांकि यह पहले पखवाड़े से दूसरे पखवाड़े तक नरम हो गई है। कुल मिलाकर, इसने खाद्य मुद्रास्फीति प्रक्षेपवक्र को ऊपर की ओर धकेल दिया है, खास करके अल्पावधि में और अधिक रूप से ।

iii) मई के तीसरे सप्ताह तक ईंधन की कीमतें अंतरराष्ट्रीय स्तर पर बढ़ रही थीं, लेकिन उभरते व्यापार युद्ध की अनिश्चितता और अपेक्षित से अधिक आपूर्ति प्रतिक्रिया के परिदृश्य में वैश्विक मांग के लिए इसके निहितार्थ के कारण इनमें 10% से अधिक तक सुधार हुआ है। हालांकि, घरेलू कीमतों पर प्रभाव अभी अधूरा रहा है। इसलिए, लगभग 15 आधार बिंदुओं की एक अव्यक्त मुद्रास्फीति है जो हेडलाइन मुद्रास्फीति में प्रवेश कर सकती है; इसके अलावा, अगर इसे सरकार (सार्वजनिक क्षेत्र के उपक्रमों के कम मुनाफे के माध्यम से) द्वारा अवशोषित किया जाता है, तो यह संभवत: उच्च राजकोषीय घाटे के माध्यम से हेडलाइन मुद्रास्फीति में सामान्यीकृत हो जाएगी। इस प्रकार, भले ही ईंधन की कीमतों में सुधार मुद्रास्फीति प्रक्षेपवक्र को नीचे खींचता है, पिछले कुछ महीनों का अधूरा प्रभाव (पास-थ्रू) गिरावट को कम करेगा।

64. संक्षेप में, अप्रैल 2019 नीति की तुलना में, अल्पकालिक हेडलाइन मुद्रास्फीति प्रक्षेपवक्र बढा है, लेकिन 6 से 12 महीने के प्रक्षेपवक्र कुछ नरम हो गए हैं। एक बदलाव के लिए, मैं इस पैटर्न की तुलना परिवारों की मुद्रास्फीति की उम्मीदों के संशोधन या पेशेवर पूर्वानुमानकर्ताओं के सर्वेक्षण से नहीं कर रहा हूं कि क्योंकि ये 2018-19 की चौथी तिमाही के जीडीपी प्रिंट से पहले प्राप्त किए गए थे।

65. हालांकि, रिजर्व बैंक के अनुमानित मुद्रास्फीति प्रक्षेपवक्र के लिए एक महत्वपूर्ण उपरी ओर का जोखिम है, जिसे मैं विशेष रूप से उजागर करना चाहता हूं - वह है राजकोषीय फिसलन।

66. समग्र सार्वजनिक क्षेत्र की उधार आवश्यकता (पीएसबीआर) का अनुमान - जो कि केंद्र और राज्य सरकारों के अतिरिक्त-बजटीय संसाधनों और अन्य गैर-बैलेंस शीट उधारों का उचित लेखांकन करता है - अब सकल घरेलू उत्पाद1. के 8% और 9% के बीच पहुंच गया हैं। यह 2013 के "टेपर टैंट्रम" संकट के समय के समान स्तर पर है। कुछ मुख्य निहितार्थ निम्ननुसार हैं:

i) जबकि केंद्र और राज्यों के समेकित राजकोषीय घाटे में 2013 से सुधार हुआ है, पीएसबीआर अन्यथा सुझाव देता है।

ii) पीएसबीआर 2014 से, उच्च सकल घरेलू उत्पाद वृद्धि वर्षों के दौरान भी बढा है। पीएसबीआर में वृद्धि न कि केवल चक्रीय (जैसे कम विकास से कमजोर कर संग्रह के कारण) बल्कि वास्तव में अधिक सरकारी व्यय के संरचनात्मक पैटर्न को दर्शाती है । दूसरे शब्दों में, सरकारी व्यय से जुड़ा एक महत्वपूर्ण समग्र मांग धक्का है जिसे मुद्रास्फीति के स्रोत के रूप में मान्यता देने की आवश्यकता है; विशेष रूप से, राजकोषीय फिसलन के सही आर्थिक माप को बढ़ते पीएसबीआर के निहितार्थ में कारक होना चाहिए, नकि समेकित राजकोषीय घाटे के आंकड़ों पर पूरी तरह से भरोसा किया जाएँ।

iii) पिछले वर्ष में कम कर संग्रह जैसे पीएसबीआर के चक्रीय घटक के कारण सार्वजनिक ऋण जारी करने में वृद्धि और आयातित मुद्रास्फीति से पोषित देश के जोखिम प्रीमियम के माध्यम से मुद्रास्फीति प्रक्षेपवक्र बढ़ता है।

iv) इसके अलावा, पीएसबीआर बाजार की तुलना में काफी अधिक दरों की पेशकश देनेवाले सार्वजनिक बांड और छोटी बचत के माध्यम से बैंक जमा द्वारा वित्तपोषण से बाजार में ह्रासकारी प्रभावों से मौद्रिक नीति संचरण को बिगाड़ते है। यह प्रणाली विशेष रूप से तब तकलीफ देती है जब घरेलू बचत दर में गिरावट आती है जो धन के बाहरी स्रोतों पर अर्थव्यवस्था की निर्भरता को बढ़ाती है।

67. इसलिए, आगामी केंद्रीय बजट, मुद्रास्फीति के दृष्टिकोण को समझने के लिए महत्वपूर्ण है, विशेष रूप से कृषि अर्थव्यवस्था में चल रही संकट की प्रतिक्रिया को जो कम खाद्य कीमतों के कारण और शहरी मुद्रास्फीति जो 4% से ऊपर रहती है की तुलना में 2% से भी कम ग्रामीण मुद्रास्फीति में परिलक्षित हो रही है। क्या प्रतिवचन अगले वर्ष और उसके बाद के लिए राजकोषीय दृष्टिकोण को और बिगाड़ देगा या इसे कृषि क्षेत्र के लिए आवश्यक सुधारों और अन्य राजस्व व्यय को कम करने / युक्तिकरण के माध्यम से अंतर्निहित रखेगा ? महत्वपूर्ण रूप से, 2019-20 के दौरान पीएसबीआर के विकास का पैटर्न मुद्रास्फीति दृष्टिकोण का आकलन करने के लिए भी महत्वपूर्ण होगा। इसलिए, एमपीसी को इन वित्तीय विकासों को ध्यान से देखने की आवश्यकता है।

68. विकास की ओर मुड़ते हुए, 2018-19 की चौथी तिमाही की जीडीपी प्रिंट ने आउटपुट अंतर की पारंपरिक माप को और अधिक नकारात्मक बना दिया है। 2019-20 की पहली तिमाही के लिए संयोगवश कई आर्थिक संकेतक, जैसे उपभोक्ता ड्यूरेबल्स और गैर-ड्यूरेबल्स खपत और साथ ही निवेश गतिविधि कमजोर बनी हुई है। हालांकि यह ध्यान दिया जाना चाहिए कि आउटपुट गैप का मेरा पसंदीदा उपाय - फाइनेंस-न्यूट्रल आउटपुट गैप (एफएनओजी) बंद हो जाता है क्योंकि - (i) एग्रीगेट क्रेडिट ग्रोथ नाममात्र जीडीपी विकास दर से ऊपर बना हुआ है; (ii) पिछले दो नीतिगत दरों में कटौती का प्रभाव अगले वर्ष तक वास्तविक क्षेत्र को पूर्ण संचरण प्रदान करेगा; और, (iii) चुनाव के बाद वित्तीय बाजार की अनिश्चितता में कमी की वजह से बांड की पैदावार में नरमी आई है और मई में इक्विटी बाजारों में गिरावट आई है। दूसरे शब्दों में, विकास धीमा हो गया है, लेकिन वित्तीय स्थितियों में सुधार हो रहा है, जिससे विकास के लिए अनुकूल हवा प्रदान की जानी चाहिए और क्षमता उपयोग में लगातार सुधार की पृष्ठभूमि में निवेश गतिविधि के पुनरुज्जीवन में मदद मिलनी चाहिए।

69. फिर भी, संतुलन के आधार पर, मैंने निष्कर्ष निकाला है कि आर्थिक विकास पर मिली-जुली तस्वीर बदल रही है, जहां पिछली दो तिमाहियों से कम से कम कुछ पहलू काफी कमजोर हो गए हैं।

70. अप्रैल 2019 की नीति में, मैंने नीति दर को 6.25% रखने के लिए मतदान किया था, जबकि एमपीसी ने नीति दर में 6% तक की कटौती की थी। जवाबी अभ्यास बताते हैं कि रिजर्व बैंक के आधारभूत अनुमानों के तहत, मध्यम अवधि में एमपीसी के 4% हेडलाइन मुद्रास्फीति के अनिवार्य लक्ष्य को प्राप्त करने के लिए अल्पावधि में 6% पर पॉलिसी रेपो दर मात्र "सही" है। हालांकि, अप्रैल की नीति के बाद से गैर-खाद्य-ईंधन मुद्रास्फीति में बड़ी गिरावट इन जवाबी अभ्यासों में कुछ अंतर का अनुमान लगाती है ताकि 2019-20 के मध्य में लगभग 20 आधार अंकों की नीति दर में कटौती के साथ वृद्धि की कमजोरी को समायोजित किया जा सकें।

71. मैं मुद्रास्फीति के लिए निम्नलिखित ऊर्ध्वगामी जोखिमों के बारे में चिंतित हूं:

i) मानसून की अनिश्चितता खाद्य कीमतों में और वृद्धि और सर्दियों के महीनों में सब्जी के मूल्य में संभावना से कम बदलाव आने की संभावना है। इससे न केवल सीधे तौर पर महंगाई का परिदृश्य बिगड़ जाएगा, बल्कि संभावित रूप से राजकोषीय चैनल के माध्यम से भी अप्रत्यक्ष रूप से यह कृषि संकट को बढ़ाएगा।

ii) तेल की कीमतों में नीचली ओर के सुधार के बावजूद, पिछले महीने की तुलना में अंतरराष्ट्रीय कच्चे तेल की कीमतों में निहित अस्थिरता में 30% से 50% की वृद्धि हुई है।

iii) ईरान और वेनेजुएला के स्थानपर अन्य तेल आपूर्तिकर्ताओं के बदलाव के कारण भारतीय कच्चे तेल की टोकरी की कीमत में एक ऊपरी-स्तर की पारी की संभावना है।

iv) राजकोषीय अंतरप्रवाह सामान्यीकृत मुद्रास्फीति दृष्टिकोण को प्रभावित कर रहे है। जैसा कि पहले भी बताया गया है, मैं विशेष रूप से तेल की बढ़ती कीमतों के साथ पीएसबीआर के बिगड़ने के बारे में चिंतित हूं, जैसेकि भू-राजनीतिक तनाव के कारण आयातित मुद्रास्फीति के लिए संयोगवश एक "जुड़वां घाटे" का - राजकोषीय और चालू खाता घाटे का - परिदृश्य बनता है, जिसकी एक झलक हमने हाल ही में 2018-19 की पहली छमाही के दौरान प्राप्त की है।

72. मैं इन ऊपरी ओर की जोखिमों में से अंतिम जोखिम पर विस्तार से बताना चाहता हूँ। भारतीय अर्थव्यवस्था नियमित रूप से "जुड़वां घाटे" से संबंधित जोखिम का अनुभव कर रही है जब बाहरी झटके घरेलू कमजोरियों को बढ़ा रहे हैं। जब आयातित मुद्रास्फीति में तेजी से वृद्धि हो रही हो (उदाहरण के लिए, तेल की बढ़ती कीमतों के कारण, राजकोषीय और चालू खाते के घाटे विस्तृत हो जाने से और बदले में मुद्रा के मूल्यह्रास से) तब ऐसे परिदृश्य से निपटने की कुंजी लक्षित मुद्रास्फीति की विश्वसनीयता बनाए रखने की केंद्रीय बैंक की क्षमता और इच्छा में होती है। चूँकि मौद्रिक नीति की प्रतिक्रिया महंगाई को एक अवधि के बाद कम कर देती है, लिहाजा अनिवार्य लक्ष्य से नीचे मुद्रास्फीति प्रक्षेपवक्र में कुछ हेडरूम को बनाए रखना पड़ता है, ताकि टारगेट से दूर जाने वाली हेडलाइन के बिना आयातित मुद्रास्फीति में तेजी से वृद्धि को अवशोषित किया जा सके। इसी तरह, हेडरूम को पॉलिसी रेट स्पेस में बनाए रखने की जरूरत है ताकि मौद्रिक उदारता के साथ विकास को बढ़ावा देने में मदद मिल सके, क्योंकि अर्थव्यवस्था स्थिर हो जाएँ और जुड़वां घाटे को फिर से नियंत्रण में किया जा सकें। मेरे आकलन में, यह बिल्कुल "मजबूत" दृष्टिकोण है जिसे एमपीसी ने पिछले वर्ष के दौरान अपनाया है।2

73. अंत में, व्यापार युद्ध अनिश्चितता और भारत पर कुछ बातें क्रम गत हैं। विनिर्माण में वैश्विक आपूर्ति श्रृंखलाओं का महत्वपूर्ण हिस्सा नहीं होने से, वैश्विक विकास में वर्तमान सुधार के लिए भारत के प्रत्यक्ष जोखिम में कुछ हद तक शांत हो सकते हैं। वास्तव में, इस विचार से भारत को निवेशकों द्वारा "सुरक्षित पनाहगाह" अर्थव्यवस्था के रूप में माना जाता है। इसलिए, मेरा यह विचार है कि मध्यम व्यापार युद्ध की चिंताओं के आधार पर भारत के लिए विकास की चिंताएं कुछ हद तक कम हो गई हैं। हालाँकि, एक पूर्ण पैमाने पर व्यापार युद्ध का परिणाम विदेशी पोर्टफोलियो निवेशकों द्वारा भारत के बाहरी क्षेत्र को घेरने और आयातित मुद्रास्फीति की संभावनाओं को बढ़ाने वाले उभरते बाजारों में हो सकता है, खासकर अगर यह बिगड़ते हुए पीएसबीआर के साथ मेल खाता है, और इससे भी अधिक, यदि कमजोर वैश्विक विकास के कारण कम होने के बजाय, तेल की कीमतें भू राजनीतिक तनाव से अनुचित रूप से बढ़ती हैं।

74. जवाबी अभ्यास से पता चलता है कि 50 आधार अंकों (पीएसबीआर अनुमानों के आधार पर एक अनुदार मूल्यांकन) का राजकोषीय फिसलन या 10% की तेल मूल्य वृद्धि 6% से नीचे पॉलिसी रेट में कटौती करने के लिए कोई अवसर नहीं छोड़ती है।

75. मुझे कैसे वोट देना चाहिए? मैंने पाया कि मैं अर्नेस्ट हेमिंग्वे की "ओल्ड मैन एंड दि सी" के बूढ़े मछुआरे सैंटियागो, के रूप में खुद से ही बोल रहा था:

“भाग्यशाली होना बेहतर है। लेकिन मैं कुछ सटीक हूँ। फिर जब किस्मत खुलेगी, तो आप तैयार हो जाएंगे।”

76. मेरी दुविधा के बावजूद, मैं कुछ संकोच के साथ वोट देता हूं - पॉलिसी रेट को 6% से घटाकर 5.75% करने के लिए (पॉलिसी रेट को 6.25% पर रखने के लिए मेरे अप्रैल के वोट में 50 आधार अंक की दर कटौती करते हुए)। यह आउटपुट गैप को आगे बढ़ने से रोकने में मदद करेगा या फाइनेंशियल-न्यूट्रल आउटपुट गैप (एफएनओजी) की नकारात्मक हो जाने से रक्षा करेगा। एमपीसी को सतर्क रहना होगा और अगर मुद्रास्फीति के लिए वृद्धिकरक जोखिम उत्पन्न हो जाते है तो संतुलित तरीके से ऐसी सुरक्षा उपलब्ध कराने के लिए तैयार रहना होगा।

77. मैं मौद्रिक नीति के रुख को तटस्थ से उदारता के रुख में बदलने के लिए भी वोट देता हूं। इसका कारण यह है कि मैंने मुद्रास्फीति को ऊपरी ओर के जोखिम के आसपास की अनिश्चितता को उजागर किया है जो केवल अगले कुछ महीनों में धीरे-धीरे हल हो जाएगी और भविष्य में एमपीसी द्वारा आंकड़ों पर निर्भर तरीके से निर्णय लिया जा सकता है, लेकिन अगली नीति दर में बढ़ोतरी की संभावना नहीं है।

श्री शक्तिकान्त दास का वक्तव्य

78. अप्रैल 2019 में अंतिम एमपीसी बैठक के बाद से, उभरती आर्थिक स्थिति के बारे में अधिक स्पष्टता सामने आई है। कुल मिलाकर, आर्थिक गतिविधियों स्पष्ट प्रमाण है कि 2018-19 की चौथी तिमाही में जीडीपी विकास दर घटकर 5.8 प्रतिशत हो जाने के साथ ही संकर्षण में कमी आई है।सीपीआई मुद्रास्फीति खाद्य और ईंधन को छोड़कर अप्रैल 2019 में 20 महीने के निचले स्तर पर पंजीकृत हुई, यहां तक कि हेडलाइन सीपीआई मुद्रास्फीति अनुमानित लाइनों के साथ विकसित हुई। उच्च आवृत्ति संकेतक बताते हैं कि वैश्विक अर्थव्यवस्था व्यापार और विनिर्माण में तीव्र मंदी के कारण 2019 की पहली तिमाही में बेहतर प्रदर्शन नहीं कर सकी। नतीजतन, उन्नत और उभरती बाजार अर्थव्यवस्थाओं में केंद्रीय बैंकों ने मौद्रिक नीति में एक आक्रामक रुख अपनाया है।

79. अप्रैल 2019 में सीपीआई मुद्रास्फीति पिछले महीने के 2.9 प्रतिशत के स्तर पर अपरिवर्तित रही, हालांकि महत्वपूर्ण संरचनागत बदलाव हुए। अप्रैल 2019 में खाद्य समूह में मुद्रास्फीति तेजी से बढ़कर 1.4 प्रतिशत हो गई जो मार्च में 0.7 प्रतिशत थी, जिसमें सब्जियां नौ महीनों के बाद अपस्फीति से बाहर निकल रही थीं। ईंधन और प्रकाश समूह में मुद्रास्फीति अप्रैल में 1.2 प्रतिशत के फरवरी के निचले स्तर से 2.6 प्रतिशत हो गई, जिसका मुख्य कारण अंतरराष्ट्रीय स्तर पर कीमतों में वृद्धि के बाद पेट्रोलियम गैस की कीमतों में वृद्धि है। हालांकि, खाद्य और ईंधन मुद्रास्फीति में वृद्धि पूरी तरह से समायोजित हो गई खाद्य और ईंधन को छोड़कर अन्य मदों की मुद्रास्फीति में गिरावट के साथ जो मार्च में 5.1 प्रतिशत से अप्रैल में 4.5 प्रतिशत हो गई - अप्रैल 2017 के बाद से यह सबसे बड़ी मासिक गिरावट है।खाद्य और ईंधन को छोड़कर मुद्रास्फीति में सुधार हुआ, जो मांग की स्थिति के कमजोर होने को दर्शाता है, जो काफी व्यापक था, जो पारिवारिक वस्तुओं और सेवाओं, व्यक्तिगत देखभाल और प्रभाव, शिक्षा और आवास जैसे कई समूहों में फैल गया। रिज़र्व बैंक के सर्वेक्षण के मई 2019 के दौर में परिवारों की मुद्रास्फीति की उम्मीदें पिछले दौर की तुलना में तीन महीने के भावी क्षितिज के लिए 20 आधार अंकों से आगे बढ़ गई, हालांकि वे एक साल के भावी क्षितिज के लिए अपरिवर्तित रहीं।

80. 2019-20 की पहली छमाही के लिए मोटे तौर पर संतुलित जोखिम के साथ मुद्रास्फीति अनुमानों को संशोधित कर 3.0-3.1 प्रतिशत (अंतिम नीति की तुलना में 10 आधार अंकों तक) और दूसरी छमाही के लिए 3.4-3.7 प्रतिशत (अंतिम नीति के सापेक्ष 10 आधार अंक नीचे) कर दिया गया है।हालांकि, आधारभूत मुद्रास्फीति पथ के लिए - मानसून की प्रगति, सब्जी की कीमतों में अप्रत्याशित वृद्धि, अंतरराष्ट्रीय पेट्रोलियम उत्पाद की कीमतें और घरेलू कीमतों पर उनका प्रभाव, वित्तीय बाजारों में अस्थिरता और राजकोषीय स्थिति- जैसी कई अनिश्चितताएं हैं।

81. आर्थिक गतिविधियों की ओर रुख करते हुए, 31 मई, 2019 को राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) के डेटा रिलीज़ ने 2018-19 के लिए जीडीपी की वृद्धि दर 6.8 प्रतिशत निर्धारित की, जो कि 28 फरवरी, 2019 के अनुमान के सापेक्ष 20 आधार अंकों से कम है। 2018-19 की चौथी तिमाही में, सकल घरेलू उत्पाद की विकास दर तीसरी तिमाही में 6.6 प्रतिशत से 5.8 प्रतिशत और एक साल पहले के 8.1 प्रतिशत से तेजी से घट गई। हालांकि आधार प्रभाव ने कुछ भूमिका निभाई, लेकिन विकास की गति भी धीमी हो गई। निवेश गतिविधि, विशेष रूप से, तेजी से कम हो गई। आपूर्ति की ओर, कृषि और संबद्ध गतिविधियां संकुचित हो गई, जबकि विनिर्माण गतिविधि काफी कमजोर हो गई। सेवा क्षेत्र की वृद्धि लचीली रही, हालांकि निर्माण गतिविधि स्पष्ट रूप से कम हो गई।

82. आगे देखते हुए, भारत के मौसम विभाग (आईएमडी) द्वारा एक सामान्य दक्षिण-पश्चिम मानसून का पूर्वानुमान कृषि के लिए शुभ संकेत है। यहां तक कि पिछले वर्ष की तुलना में 2018-19 के लिए खाद्यान्न उत्पादन के तीसरे अग्रिम अनुमान कम (0.6 प्रतिशत) रहें, खाद्यान्न के पर्याप्त स्टॉक (निर्धारित बफर मानदंडों के 3.4 गुना) किसी भी आपूर्ति झटके के खिलाफ एक बैकस्टॉप प्रदान करते हैं।औद्योगिक क्षेत्र में, आठ प्रमुख उद्योगों में अप्रैल में तेजी से विकास हुआ। बैंकों से बड़े उद्योगों में ऋण प्रवाह मजबूत हुआ, हालांकि वे सूक्ष्म और लघु के साथ-साथ मध्यम उद्योगों के लिए मौन रहे। विनिर्माण क्षेत्र में मौसमी रूप से समायोजित क्षमता उपयोग (सीयू) चौथी तिमाही में 75.8 प्रतिशत से घटकर 75.2 प्रतिशत हो गया। पूंजीगत वस्तुओं के आयात में वृद्धि - निवेश गतिविधि का एक प्रमुख संकेतक - अप्रैल में कमजोर रहा। उच्च आवृत्ति संकेतक सेवा क्षेत्र में गतिविधि में सुधार का सुझाव देते हैं। अप्रैल में अनुबंधित वाणिज्यिक वाहनों, ट्रैक्टरों, यात्री कारों और दोपहिया और तिपहिया वाहनों की बिक्री संकुचित हुई। सीमेंट उत्पादन और इस्पात की खपत - निर्माण गतिविधि के दो प्रमुख संकेतक - अप्रैल में धीमे हो गये। अप्रैल में कुल आयात निर्यात की तुलना में बहुत तेज गति से बढ़ें । 2019-20 के लिए जोखिमों के साथ संतुलित अनुमानित सकल घरेलू उत्पाद की वृद्धि अप्रैल की नीति में 7.2 प्रतिशत से नीचे 7.0 प्रतिशत तक– 2019-20 की पहली छमाही के लिए 6.4-6.7 प्रतिशत और दूसरी छमाही के लिए 7.2-7.5 प्रतिशत - की सीमा में संशोधित की गई है।

83. पिछले कुछ वर्षों में, केंद्र सरकार ने राजकोषीय विवेक की नीति का पालन किया है। हालांकि पहले की तुलना में कुछ धीमी गति से इसने पिछले 5 वर्षों में राजकोषीय घाटे को कम करने के मार्ग का अनुपालन किया है। सार्वजनिक क्षेत्र के उधार में कई सार्वजनिक क्षेत्र के उद्यम शामिल होते हैं जिनके पास अपने स्वयं के राजस्व की धारा होती है ताकि वे अपने ऋण का शोधन कर सकें और अपनी देनदारियों का ध्यान रख सकें। ऐसे सार्वजनिक क्षेत्र के उद्यमों द्वारा उधार ज्यादातर पूंजीगत व्यय के लिए हैं। इसलिए, इस तरह के उधार को अलग तरीके से देखा जाना चाहिए।

84. पिछले महीनों में रिज़र्व बैंक द्वारा स्थायी तरलता के एक बड़े अंतःक्षेप (इंजेक्शन) के बाद जून की शुरुआत में प्रणाली में तरलता अधिशेष में बदल गई। 10 साल की सरकारी प्रतिभूति बेंचमार्क प्रतिफल में अप्रैल 2019 के औसत से लगभग 40 आधार अंकों से करीब 7 प्रतिशत की गिरावट आई है। फरवरी और अप्रैल 2019 में नीतिगत रेपो दर में 50 बीपीएस की संचयी कमी का ट्रांसमिशन 21 नए रूपए ऋण के 21 आधार अंकों के साथ किया गया है। हालांकि, बकाया ऋण पर भारित औसत उधार दर में 4 आधार अंकों की वृद्धि हुई है। आगे जाकर, ट्रांसमिशन में सुधार होने की उम्मीद है, जिसे देखते हुए बैंक अपनी जमा और उधार दरों को नीति दर में बदलाव के जवाब में समायोजित करेंगे। यह ध्यान दिया जाना चाहिए कि बैंकों के ऋण पोर्टफोलियो का काफी बड़ा हिस्सा आधार दर पर जारी है, जो मौद्रिक संचरण को बाधित करता है। छोटी बचत पर ब्याज दर भी निर्धारित फॉर्मूले से अधिक है।

85. संक्षेप में, विकास आवेग स्पष्ट रूप से कमजोर हो गए हैं, जबकि पिछली दो नीतिगत दरों में कटौती के अपेक्षित प्रसारण पर विचार करने के बाद भी 2019-20 के दौरान हेडलाइन मुद्रास्फीति प्रक्षेपवक्र 4.0 प्रतिशत से नीचे रहने का अनुमान है। उभरती विकास-मुद्रास्फीति गतिशीलता को ध्यान में रखते हुए, निर्णायक मौद्रिक नीतिगत कार्रवाई की आवश्यकता है। इसलिए, मैं नीतिगत रेपो दर को 25 आधार अंकों तक कम करने के लिए वोट देता हूँ। स्पष्ट संकेत भेजने के लिए मैं मौद्रिक नीति के रुख को तटस्थ से उदार रुख में बदलने के लिए भी वोट देता हूँ।

योगेश दयाल

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2018-2019/3001

|