8 जून 2022

मौद्रिक नीति वक्तव्य, 2022-23

मौद्रिक नीति समिति (एमपीसी) का संकल्प

6-8 जून 2022

वर्तमान और उभरती समष्टि आर्थिक परिस्थिति का आकलन करने के आधार पर मौद्रिक नीति समिति (एमपीसी) ने आज (8 जून 2022) अपनी बैठक में यह निर्णय लिया है कि:

- चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत नीतिगत रेपो दर को तत्काल प्रभाव से 50 आधार अंक बढ़ाकर 4.90 प्रतिशत कर दिया जाए।

परिणामस्वरूप, स्थायी जमा सुविधा (एसडीएफ) दर 4.65 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 5.15 प्रतिशत हो गई है।

- एमपीसी ने निभाव को वापस लेने पर ध्यान केंद्रित करने का भी निर्णय लिया ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति आगे चलकर संवृद्धि को सहारा प्रदान करते हुए लक्ष्य के भीतर बनी रहे।

ये निर्णय, संवृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति को +/- 2 प्रतिशत के दायरे में रखते हुए 4 प्रतिशत का मध्यावधि लक्ष्य हासिल करने के अनुरूप है।

इस निर्णय में अंतर्निहित मुख्य विचार नीचे दिए गए विवरण में व्यक्त की गई हैं

आकलन

वैश्विक अर्थव्यवस्था

2. मई 2022 में एमपीसी की बैठक के बाद से वैश्विक अर्थव्यवस्था, एकाधिक दशकीय उच्च मुद्रास्फीति और धीमी संवृद्धि, जारी भू-राजनीतिक तनाव और प्रतिबंधों, कच्चे तेल और अन्य वस्तुओं की ऊंची कीमतों और कोविड-19 से संबंधित आपूर्ति शृंखला बाधाओं से जूझ रही है। बढ़ती मुद्रास्फीतिजनित मंदी की चिंताओं के बीच वैश्विक वित्तीय बाजारों में उथल-पुथल मची हुई है, जिससे वैश्विक वित्तीय स्थितियाँ सख्त हो गई हैं और संवृद्धि की संभावना और वित्तीय स्थिरता के लिए जोखिम उत्पन्न हो गए हैं।

घरेलू अर्थव्यवस्था

3. 31 मई 2022 को राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) द्वारा जारी अनंतिम अनुमानों के अनुसार, 2021-22 में भारत के वास्तविक सकल घरेलू उत्पाद (जीडीपी) की वृद्धि 8.7 प्रतिशत थी। यह महामारी-पूर्व स्तर (2019-20) से 1.5 प्रतिशत अधिक है। 2021-22 की चौथी तिमाही में, वास्तविक सकल घरेलू उत्पाद की वृद्धि तीसरी तिमाही के 5.4 प्रतिशत से घटकर 4.1 प्रतिशत हो गई, जो मुख्य रूप से ओमिक्रोन लहर के परिणामस्वरूप निजी खपत में कमजोरी के कारण नीचे आ गई।

4. अप्रैल-मई 2022 के लिए उपलब्ध जानकारी, आर्थिक गतिविधि में सुधार के व्यापक होने का संकेत देती है। शहरी मांग में सुधार हो रहा है और ग्रामीण मांग में धीरे-धीरे सुधार हो रहा है। वस्तु निर्यात ने मई के दौरान लगातार पंद्रहवें महीने दोहरे अंकों में मजबूत वृद्धि दर्ज की, जबकि गैर-तेल गैर-स्वर्ण के आयात, घरेलू मांग में सुधार की ओर इशारा करते हुए बेहतर गति से विस्तार करना जारी रखा।

5. कुल मिलाकर निभाव को क्रमिक रूप से वापस लेने की नीति के अनुरूप, एलएएफ के तहत औसत दैनिक अवशोषण 8 अप्रैल - 3 मई 2022 के दौरान ₹7.4 लाख करोड़ से कम होकर 4 मई - 31 मई के दौरान ₹5.5 लाख करोड़ होने के कारण प्रणालीगत चलनिधि बृहद अधिशेष में बनी हुई है। 20 मई 2022 तक वाणिज्यिक बैंकों से मुद्रा आपूर्ति (एम3) और बैंक ऋण (वर्ष-दर-वर्ष) में क्रमशः 8.8 प्रतिशत और 12.1 प्रतिशत की वृद्धि हुई। 27 मई 2022 तक भारत का विदेशी मुद्रा भंडार 601.4 बिलियन अमेरिकी डॉलर था।

6. सीपीआई हेडलाइन मुद्रास्फीति मार्च 2022 में 7.0 प्रतिशत से बढ़कर अप्रैल 2022 में 7.8 प्रतिशत हो गई, जो इसके सभी प्रमुख घटकों में वैविध्यपूर्ण वृद्धि को दर्शाती है। अनाज, दूध, फल, सब्जियां, मसाले और तैयार भोजन के कारण खाद्य मुद्रास्फीति दबाव बढ़ा। ईंधन मुद्रास्फीति एलपीजी और केरोसिन की कीमतों में वृद्धि से प्रेरित थी। मूल मुद्रास्फीति (अर्थात्, खाद्य और ईंधन को छोड़कर सीपीआई) परिवहन और संचार उप-समूह के प्रभुत्व वाले लगभग सभी घटकों में सख्त हो गई।

संभावना

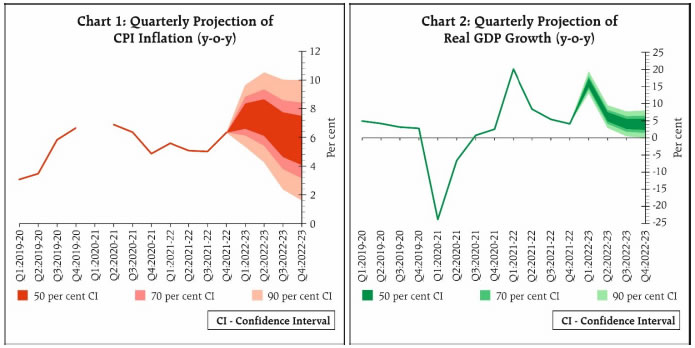

7. तनावपूर्ण वैश्विक भू-राजनीतिक स्थिति और इसके परिणामस्वरूप बढ़ी हुई कमोडिटी की कीमतें, घरेलू मुद्रास्फीति की संभावना के लिए काफी अनिश्चितता प्रदान करती हैं। गेहूं के निर्यात पर प्रतिबंध से घरेलू आपूर्ति में सुधार होना चाहिए, लेकिन गर्मी की लहर (हिट वेव) के कारण रबी उत्पादन में कमी एक ऑफ्सेट जोखिम हो सकता है। सामान्य दक्षिण-पश्चिम मानसून का पूर्वानुमान खरीफ कृषि उत्पादन और खाद्य मूल्य संभावना के लिए शुभ संकेत है। प्रमुख आपूर्तिकर्ता द्वारा निर्यात प्रतिबंध हटाने के कारण हाल ही में कुछ सुधारों के बावजूद, प्रतिकूल वैश्विक आपूर्ति स्थितियों पर खाद्य तेल की कीमतें दबाव में बनी रही। उत्पाद शुल्क में हाल ही में हुए कटौती के परिणामस्वरूप, पेट्रोलियम उत्पादों की घरेलू खुदरा कीमतों में कमी आई है। हालांकि, घरेलू पंप कीमतों में अतिरिक्त प्रभाव अंतरण के जोखिम के साथ अंतरराष्ट्रीय कच्चे तेल की कीमतें उच्च बनी हुई हैं। बिजली की कीमतों में संशोधन से ऊर्ध्वगामी जोखिम भी है। रिज़र्व बैंक के सर्वेक्षणों में शामिल विनिर्माण, सेवा और अवसंरचना क्षेत्र की फर्मों के शुरुआती परिणामों से, आगे चलकर इनपुट और आउटपुट मूल्य दबावों की उम्मीद है। इन कारकों को ध्यान में रखते हुए और 2022 में एक सामान्य मानसून और कच्चे तेल की औसत कीमत (भारतीय बास्केट) 105 अमेरिकी डॉलर प्रति बैरल की धारणा पर, मुद्रास्फीति अब 2022-23 में 6.7 प्रतिशत पर अनुमानित है, जो कि जोखिमों को समान रूप से संतुलित करते हुए पहली तिमाही में 7.5 प्रतिशत; दूसरी तिमाही में 7.4 प्रतिशत; तीसरी तिमाही में 6.2 प्रतिशत; और चौथी तिमाही में 5.8 प्रतिशत रहने की उम्मीद है (चार्ट 1)।

8. घरेलू आर्थिक गतिविधियों में सुधार को बल मिल रहा है। सामान्य दक्षिण-पश्चिम मानसून की संभावना और कृषि संभावनाओं में अपेक्षित सुधार से ग्रामीण खपत को लाभ होना चाहिए। आगे चलकर, संपर्क-गहन सेवाओं में सकारात्मक प्रतिक्रिया से शहरी खपत में तेजी आने की संभावना है। क्षमता उपयोग में सुधार, सरकार द्वारा पूंजीगत व्यय को बढ़ावा देने और बैंक ऋण को मजबूत करने से निवेश गतिविधि को समर्थन मिलने की उम्मीद है। माल और सेवाओं के निर्यात की वृद्धि हाल की उछाल को बनाए रख सकते हैं। तथापि, लंबे समय से चल रहे भू-राजनीतिक तनावों के स्पीलोवर, कोमोडिटी की उच्च कीमतों, आपूर्ति की निरंतर बाधाओं और वैश्विक वित्तीय स्थितियों की सख्ती से संभावना पर असर पड़ता है। इन कारकों को ध्यान में रखते हुए, 2022-23 के लिए वास्तविक जीडीपी संवृद्धि के अनुमान को 7.2 प्रतिशत पर बरकरार रखा गया है, जोकि जोखिमों को समान रूप से संतुलित करते हुए पहली तिमाही में 16.2 प्रतिशत; दूसरी तिमाही में 6.2 प्रतिशत; तीसरी तिमाही में 4.1 प्रतिशत; और चौथी तिमाही में 4.0 प्रतिशत रहने की उम्मीद है (चार्ट 2)।

9. एमपीसी के अप्रैल और मई के संकल्पों में चिह्नित मुद्रास्फीति जोखिम मूर्त हो गए हैं। अनुमानों से संकेत मिलता है कि 2022-23 की पहली तीन तिमाहियों के दौरान मुद्रास्फीति का 6 प्रतिशत के ऊपरी सहन स्तर से ऊपर रहने की संभावना है। वैश्विक संवृद्धि जोखिमों और भू-राजनीतिक तनावों के कारण मुद्रास्फीति प्रक्षेपवक्र के चारों ओर काफी अनिश्चितता बनी हुई है। सरकार द्वारा किए गए आपूर्ति पक्ष उपायों से लागत-प्रेरित दबावों को कम करने में कुछ मदद मिलेगी। साथ ही, तथापि, एमपीसी इस बात पर ध्यान देता है कि खाद्य मुद्रास्फीति पर निरंतर आघात, हेडलाइन मुद्रास्फीति पर दबाव बनाए रख सकते हैं। निरंतर मुद्रास्फीति दबाव, हेडलाइन सीपीआई पर दूसरे दौर के प्रभाव को गति प्रदान कर सकते हैं। अतः, मुद्रास्फीति की उम्मीदों को स्थिर रखने और मूल्य दबावों के विस्तार को रोकने के लिए सुविचारित मौद्रिक नीति कार्रवाई की आवश्यकता है। तदनुसार, एमपीसी ने नीतिगत रेपो दर को 50 आधार अंक बढ़ाकर 4.90 प्रतिशत करने का निर्णय लिया। एमपीसी ने निभाव को वापस लेने पर ध्यान केंद्रित करने का भी निर्णय लिया ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति आगे चलकर संवृद्धि को सहारा प्रदान करते हुए लक्ष्य के भीतर बनी रहे।

10. एमपीसी के सभी सदस्य – डॉ. शंशाक भिडे, डॉ. आशिमा गोयल, प्रो. जयंत आर. वर्मा, डॉ. राजीव रंजन, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने नीतिगत रेपो दर को 50 आधार अंक बढ़ाकर 4.90 प्रतिशत करने के लिए सर्वसम्मति से मतदान किया।

11. सभी सदस्यों अर्थात् डॉ. शशांक भिड़े, डॉ. आशिमा गोयल, प्रो. जयंत आर. वर्मा, डॉ. राजीव रंजन, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने सर्वसम्मति से निभाव को वापस लेने पर ध्यान केंद्रित करने के लिए सर्वसम्मति से मतदान किया ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति आगे चलकर संवृद्धि को सहारा प्रदान करते हुए लक्ष्य के भीतर बनी रहे।

12. एमपीसी की बैठक का कार्यवृत्त 22 जून 2022 को प्रकाशित किया जाएगा।

13. एमपीसी की अगली बैठक 2-4 अगस्त 2022 के दौरान निर्धारित है।

(योगेश दयाल)

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2022-2023/333 |