24 फरवरी 2022

मौद्रिक नीति समिति की 8 से 10 फरवरी 2022 के दौरान हुई बैठक का कार्यवृत्त

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अंतर्गत]

भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की तैंतीसवीं बैठक 8 से 10 फरवरी 2022 के दौरान आयोजित की गई।

2. बैठक में सभी सदस्य – डॉ. शशांक भिड़े, वरिष्ठ सलाहकार, नेशनल काउंसिल फॉर एप्लाइड इकोनॉमिक रिसर्च, दिल्ली; डॉ. आशिमा गोयल, अवकाश प्राप्त प्रोफेसर, इंदिरा गांधी इंस्टीट्यूट ऑफ डेवलपमेंट रिसर्च, मुंबई; प्रो. जयंत आर. वर्मा, प्रोफेसर, भारतीय प्रबंधन संस्थान, अहमदाबाद; डॉ. मृदुल के.सागर, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी (2) (सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक के अधिकारी); डॉ. माइकल देवब्रत पात्र, मौद्रिक नीति के प्रभारी उप गवर्नर उपस्थित रहें और इसकी अध्यक्षता श्री शक्तिकान्त दास, गवर्नर द्वारा की गई।

3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों का कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा:

(a) मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प;

(b) उपर्युक्त बैठक में अपनाए गए संकल्प पर मौद्रिक नीति के प्रत्येक सदस्य को प्रदान किया गया वोट; और

(c) उपर्युक्त बैठक में अपनाए गए संकल्प पर धारा 45 ज़ेडआई की उप-धारा (11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य।

4. एमपीसी ने रिज़र्व बैंक द्वारा उपभोक्ता विश्वास, परिवारों की मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र के प्रदर्शन, ऋण की स्थिति, औद्योगिक, सेवाओं और आधारभूत संरचना क्षेत्रों के लिए संभावनाएं और पेशेवर पूर्वानुमानों के अनुमानों का आकलन करने के लिए किए गए सर्वेक्षणों की समीक्षा की। एमपीसी ने इन संभावनाओं के विभिन्न जोखिमों के इर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से भी समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है।

संकल्प

5. मौद्रिक नीति समिति (एमपीसी) ने आज (10 फरवरी 2022) को अपनी बैठक में वर्तमान और उभरती समष्टि आर्थिक परिस्थिति का आकलन करने के आधार पर यह निर्णय लिया है कि:

एलएएफ़ के तहत प्रतिवर्ती रेपो दर बिना किसी परिवर्तन के 3.35 प्रतिशत पर और सीमांत स्थायी सुविधा (एमएसएफ़) दर एवं बैंक दर 4.25 प्रतिशत पर बनी हुई हैं।

ये निर्णय संवृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति को +/- 2 प्रतिशत के दायरे में रखते हुए 4 प्रतिशत का मध्यावधि लक्ष्य हासिल करने के अनुरूप है।

इस निर्णय के पीछे के मुख्य विचार नीचे दिए गए विवरण में व्यक्त की गई हैं।

आकलन

वैश्विक अर्थव्यवस्था

6. दिसंबर 2021 में एमपीसी की बैठक के बाद से, अत्यधिक संक्रमित ओमिक्रोन वेरियंट के तेजी से प्रसार और संबंधित प्रतिबंधों ने वैश्विक आर्थिक गतिविधि को मंद कर दिया है। सेवाओं और विनिर्माण दोनों में कमजोरी के साथ वैश्विक समग्र क्रय प्रबंधक सूचकांक (पीएमआई) जनवरी 2022 में 18 महीने के निचले स्तर 51.4 पर फिसल गया। विश्व वस्तु व्यापार में वृद्धि जारी है। हालांकि, लगातार कंटेनर और श्रम की कमी, और माल ढुलाई की उच्च दरों से बाधाएं उत्पन्न हो रही हैं। वैश्विक आर्थिक संभावनाओं के अपने जनवरी 2022 के अपडेट में, अंतर्राष्ट्रीय मुद्रा कोष (आईएमएफ) ने 2022 के लिए वैश्विक उत्पादन और व्यापार वृद्धि अनुमानों को संशोधित कर क्रमशः 4.9 प्रतिशत और 6.7 प्रतिशत के अपने पूर्व पूर्वानुमानों से घटाकर 4.4 प्रतिशत और 6.0 प्रतिशत कर दिया।

7. नवंबर के अंत में हुए क्षणिक सुधार के उलटने के बाद, वस्तुओं की कीमतें फिर से सख्त हो गईं और मुद्रास्फीति के दबाव को बढ़ा दिया। परिसंपत्ति खरीद को समाप्त करने और अनुमान से पहले नीति दरों में बढ़ोत्तरी सहित कई केंद्रीय बैंकों द्वारा नीति सामान्यीकरण पर ध्यान केंद्रित करने के कारण वित्तीय बाजार अस्थिर हो गए हैं। सॉवरेन बॉण्ड प्रतिफल सभी परिपक्वता अवधि में मजबूत हुए और इक्विटी बाजारों ने सुधार क्षेत्र में प्रवेश किया। उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में मुद्रा बाजारों ने हाल के सप्ताहों में उभयगामी विचरण का प्रदर्शन किया है, जिसका मुख्य कारण अमेरिकी दर वृद्धि की गति और मात्रा पर उच्च अनिश्चितता के साथ इक्विटी से मजबूत पूंजी बहिर्वाह है। उत्तरवर्ती ने यूएस बांड प्रतिफल में वृद्धि और अस्थिर गति का नेतृत्व किया।

घरेलू अर्थव्यवस्था

8. राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) द्वारा 7 जनवरी, 2022 को जारी राष्ट्रीय आय के पहले अग्रिम अनुमान (एफएई) ने भारत के वास्तविक सकल घरेलू उत्पाद (जीडीपी) की वृद्धि को 2021-22 के लिए 9.2 प्रतिशत पर रखा, जो इसकी महामारी- पूर्व (2019-20) स्तर को पार कर गया। निजी खपत को छोड़कर जीडीपी के सभी प्रमुख घटक, अपने 2019-20 के स्तर को पार कर गए। अपनी 31 जनवरी की विज्ञप्ति में, एनएसओ ने 2020-21 के लिए वास्तविक सकल घरेलू उत्पाद की वृद्धि को (-) 7.3 प्रतिशत के अनंतिम अनुमान से संशोधित करके (-) 6.6 प्रतिशत कर दिया।

9. उपलब्ध उच्च आवृत्ति संकेतक जनवरी 2022 में मांग के कुछ कमजोर होने का रुझान देते हैं जो देश में ओमिक्रोन वेरियंट के तेजी से प्रसार से संपर्क-गहन सेवाओं पर कर्षण को दर्शाता है। ग्रामीण मांग संकेतक - दोपहिया और ट्रैक्टर की बिक्री - दिसंबर-जनवरी में संकुचित हुई। 4 फरवरी 2022 तक रबी के तहत बोया गया क्षेत्र पिछले वर्ष की तुलना में 1.5 प्रतिशत अधिक था। शहरी मांग संकेतकों में, आपूर्ति बाधाओं के कारण उपभोक्ता टिकाऊ वस्तुओं और यात्री वाहनों की बिक्री नवंबर-दिसंबर में संकुचित हुई, जबकि जनवरी में घरेलू हवाई यातायात ओमिक्रोन के प्रभाव से कमजोर हुआ। निवेश गतिविधि ने मिश्रित तस्वीर प्रदर्शित की - जबकि दिसंबर में पूंजीगत वस्तुओं के आयात में वृद्धि हुई, पूंजीगत वस्तुओं के उत्पादन में नवंबर में वर्ष-दर-वर्ष (वाई-ओ-वाई) आधार पर गिरावट आई। जनवरी 2022 में लगातार ग्यारहवें महीने वस्तु निर्यात में तेजी रही; घरेलू मांग के कारण गैर-तेल गैर-सोने के आयात में भी विस्तार जारी रहा।

10. विनिर्माण पीएमआई जनवरी में 54.0 पर विस्तार क्षेत्र में रहा, हालांकि यह पिछले महीने के 55.5 से कम था। सेवा क्षेत्र के संकेतकों में, रेलवे माल ढुलाई, ई-वे बिल और टोल संग्रह ने दिसंबर-जनवरी में वर्ष-दर-वर्ष वृद्धि दर्ज की; पेट्रोलियम खपत में सुस्त वृद्धि दर्ज की गई और बंदरगाह यातायात में गिरावट दर्ज की गई। जहां जनवरी में तैयार स्टील की खपत में वर्ष-दर-वर्ष कमी आई, वहीं सीमेंट उत्पादन दिसंबर में दोहरे अंकों में बढ़ा। पीएमआई सेवाओं ने जनवरी 2022 में 51.5 पर विस्तार का प्रदर्शन जारी रखा, हालांकि इसकी गति दिसंबर के 55.5 से कमजोर हो गई।

11. बृहद प्रतिकूल आधार प्रभावों के कारण हेडलाइन सीपीआई मुद्रास्फीति दिसंबर में बढ़कर 5.6 प्रतिशत वर्ष-दर-वर्ष हो गई, जो नवंबर में 4.9 प्रतिशत थी। खाद्य समूह ने मुख्य रूप से सब्जियों, मांस और मछली, खाद्य तेलों और फलों के कारण दिसंबर में कीमतों में उल्लेखनीय गिरावट दर्ज की, लेकिन सब्जियों की कीमतों के तीव्र प्रतिकूल आधार प्रभावों के परिणामस्वरूप वर्ष-दर-वर्ष मुद्रास्फीति में वृद्धि हुई। ईंधन मुद्रास्फीति दिसंबर में कम हुई लेकिन दोहरे अंकों में बनी रही। खाद्य और ईंधन को छोड़कर मूल मुद्रास्फीति या सीपीआई मुद्रास्फीति ऊंची बनी रही, हालांकि उसमें नवंबर के 6.2 प्रतिशत की तुलना में दिसंबर में 6.0 प्रतिशत तक कुछ कमी आई जिसका मुख्य कारण परिवहन और संचार, स्वास्थ्य, आवास और मनोविनोद और मनोरंजन रहा।

12. समग्र प्रणाली चलनिधि बड़े अधिशेष में बनी रही, हालांकि एलएएफ के तहत औसत अवशोषण (स्थिर और परिवर्तनीय दर प्रतिवर्ती रेपो दोनों के माध्यम से) अक्टूबर-नवंबर 2021 के दौरान ₹8.6 लाख करोड़ से घटकर जनवरी 2022 में ₹7.6 लाख करोड़ हो गया। आरक्षित धन (नकद आरक्षित अनुपात में परिवर्तन के पहले दौर के प्रभाव के लिए समायोजित) 4 फरवरी 2022 को 8.4 प्रतिशत (वर्ष-दर-वर्ष) तक विस्तारित हुआ। वाणिज्यिक बैंकों द्वारा मुद्रा आपूर्ति (एम3) और बैंक ऋण में 28 जनवरी 2022 तक क्रमशः 8.4 प्रतिशत और 8.2 प्रतिशत की वृद्धि (वर्ष-दर-वर्ष) हुई। भारत का विदेशी मुद्रा भंडार 2021-22 (4 फरवरी 2022 तक) में 55 बिलियन अमेरिकी डॉलर बढ़कर 632 बिलियन अमेरिकी डॉलर हो गया।

संभावनाएं

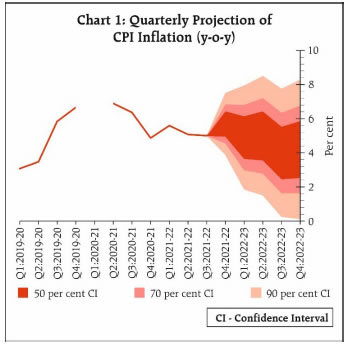

13. दिसंबर 2021 की एमपीसी बैठक के बाद से, सीपीआई मुद्रास्फीति अपेक्षित प्रक्षेपवक्र के साथ आगे बढ़ी है। आने वाले समय में ताजा सर्दियों की फसल की आवक से सब्जियों की कीमतों में और कमी आने की उम्मीद है। दालों और खाद्य तेल की कीमतों में सौम्यता, सरकार के मजबूत आपूर्ति पक्ष हस्तक्षेप और घरेलू उत्पादन में वृद्धि के जवाब में जारी रहने की संभावना है। रबी की अच्छी फसल की संभावनाएं खाद्य कीमतों में आशावाद को बढ़ाती हैं। हालांकि, प्रतिकूल आधार प्रभाव जनवरी में खाद्य मुद्रास्फीति में पर्याप्त कमी को रोक सकता है। भले ही आपूर्ति की स्थिति 2022 के दौरान अधिक अनुकूल होने की उम्मीद है लेकिन कच्चे तेल की कीमतों की संभावनाएं भू-राजनीतिक गतिविधियों के कारण अनिश्चित बनी हुई है। जबकि मुख्य मुद्रास्फीति पर लागत-जन्य दबाव निकट अवधि में जारी रह सकता है, रिज़र्व बैंक के सर्वेक्षणों ने आने वाले समय में विनिर्माण और सेवा फर्मों द्वारा बिक्री कीमतों में वृद्धि की गति में कुछ नरमी की ओर इशारा किया है, जो कमजोर प्रभाव अंतरण (पास-थ्रू) को दर्शाता है। संतुलित तौर पर, 2021-22 के लिए मुद्रास्फीति अनुमान 5.3 प्रतिशत, जिसमें चौथी तिमाही का 5.7 प्रतिशत शामिल है, पर बनाए रखा गया है। 2022 में सामान्य मानसून की उम्मीद पर, 2022-23 के लिए सीपीआई मुद्रास्फीति 4.5 प्रतिशत अनुमानित है जोकि व्यापक रूप से संतुलित जोखिमों के साथ 2022-23 की पहली तिमाही में 4.9 प्रतिशत; दूसरी तिमाही में 5.0 प्रतिशत; तीसरी तिमाही में 4.0 प्रतिशत; और 2022-23 की चौथी तिमाही में 4.2 प्रतिशत रहने की उम्मीद है (चार्ट 1)।

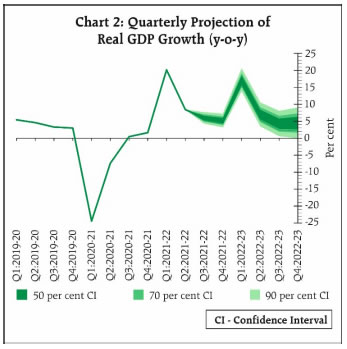

14. घरेलू आर्थिक गतिविधियों में सुधार अभी व्यापक आधार पर होना बाकी है, क्योंकि निजी खपत और संपर्क-गहन सेवाएं महामारी-पूर्व के स्तर से नीचे हैं। आने वाले समय में, रबी फसल की संभावनाएं कृषि और ग्रामीण मांग के लिए अच्छा संकेत देता है। बहाली पर महामारी की चल रही तीसरी लहर का प्रभाव पहले की लहरों के सापेक्ष सीमित होने की संभावना है, जिससे संपर्क-गहन सेवाओं और शहरी मांग के संभावनाओं में सुधार होगा। केंद्रीय बजट 2022-23 में पूंजीगत व्यय में वृद्धि के माध्यम से सार्वजनिक बुनियादी ढांचे को बढ़ावा देने की घोषणाओं से बड़े गुणक प्रभावों के माध्यम से निजी निवेश में वृद्धि और भीड़ बढ़ने की उम्मीद है। गैर-खाद्य बैंक ऋण में वृद्धि, सहायक मौद्रिक और चलनिधि की स्थिति, वस्तु निर्यात में सतत बढ़ोत्तरी, क्षमता उपयोग में सुधार और स्थिर व्यापार संभावनाएं समग्र मांग के लिए शुभ संकेत हैं। वैश्विक वित्तीय बाजार में अस्थिरता, अंतरराष्ट्रीय पण्य वस्तुओं की कीमतों में वृद्धि, विशेष रूप से कच्चे तेल की कीमतों में, और निरंतर वैश्विक आपूर्ति-पक्ष व्यवधानों ने संभावनाओं के लिए नकारात्मक जोखिम पैदा किया है। इन सभी कारकों को ध्यान में रखते हुए, 2022-23 के लिए वास्तविक सकल घरेलू उत्पाद की वृद्धि 7.8 प्रतिशत पर अनुमानित है, जो कि 2022-23 की पहली तिमाही में 17.2 प्रतिशत; दूसरी तिमाही में 7.0 प्रतिश; तीसरी तिमाही में 4.3 प्रतिशत; और 2022-23 की चौथी तिमाही में 4.5 प्रतिशत रहने की उम्मीद है (चार्ट 2)।

15. एमपीसी इस बात पर ध्यान देता है कि मुद्रास्फीति 2022-23 की पहली छमाही में कम होने की संभावना है और उसके बाद लक्ष्य दर के करीब जाने की संभावना है, जिससे निभावकारी बने रहने के लिए जगह उपलब्ध हो सके। सरकार की ओर से सामयिक और उपयुक्त आपूर्ति पक्ष उपायों से मुद्रास्फीति के दबावों को नियंत्रित करने में काफी मदद मिली है। इनपुट लागत में संभावित वृद्धि एक आकस्मिक जोखिम है, खासकर तब, जब अंतरराष्ट्रीय कच्चे तेल की कीमतें ऊंची बनी रहती हैं। महामारी से पहले की प्रवृत्ति के साथ घरेलू सुधार गति पकड़ रही है, लेकिन निजी खपत अभी भी पिछड़ रही है। कोविड-19 ने भावी संभावनाओं के लिए कुछ अनिश्चितता प्रदान करना जारी रखा है। केंद्रीय बजट 2022-23 में घोषित उपायों से सकल मांग में बढ़ोत्तरी होनी चाहिए। हालाँकि, प्रणालीगत उन्नत अर्थव्यवस्थाओं (एई) में मौद्रिक नीति के सामान्यीकरण और सतत आपूर्ति श्रृंखला व्यवधानों से मुद्रास्फीति के दबाव से प्रेरित वित्तीय बाजार की अस्थिरता से बढ़ती बाधाओं के कारण वैश्विक समष्टि आर्थिक वातावरण को 2022 में वैश्विक मांग में गिरावट के साथ चित्रित किया गया है। तदनुसार, एमपीसी का निर्णय है कि जारी घरेलू बहाली अभी भी अधूरी है और उसे निरंतर नीति समर्थन की आवश्यकता है। इस संदर्भ में एमपीसी ने नीति रेपो दर को 4 प्रतिशत पर अपरिवर्तित रखने और यह सुनिश्चित करते हुए कि मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, एमपीसी ने टिकाऊ आधार पर संवृद्धि को बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के उद्देश्य से जब तक आवश्यक हो निभावकारी रुख बनाए रखने का निर्णय लिया।

16. एमपीसी के सभी सदस्य – डॉ. शंशाक भिडे, डॉ. आशिमा गोयल, प्रो. जयंत आर. वर्मा, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास ने नीतिगत रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के लिए सर्वसम्मति से मतदान किया।

17. प्रो. जयंत आर. वर्मा को छोड़कर एमपीसी के सभी सदस्यों अर्थात् डॉ. शंशाक भिडे, डॉ. आशिमा गोयल, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास ने सर्वसम्मति से यह सुनिश्चित करते हुए कि आगे चलकर मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, और टिकाऊ आधार पर संवृद्धि को पुनर्जीवित करने और उसे बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के उद्देश्य से जब तक आवश्यक हो निभावकारी रुख बनाए रखने के लिए मतदान किया। प्रो. जयंत आर. वर्मा ने संकल्प के इस भाग पर संदेह व्यक्त किया।

18. एमपीसी की बैठक का कार्यवृत्त 24 फरवरी 2022 को प्रकाशित किया जाएगा।

19. एमपीसी की अगली बैठक 6-8 अप्रैल 2022 के दौरान निर्धारित है।

| पॉलिसी रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के लिए संकल्प पर वोटिंग |

| सदस्य |

वोट |

| डॉ. शशांक भिड़े |

हाँ |

| डॉ. आशिमा गोयल |

हाँ |

| प्रो. जयंत आर. वर्मा |

हाँ |

| डॉ. मृदुल के. सागर |

हाँ |

| डॉ. माइकल देवब्रत पात्र |

हाँ |

| श्री शक्तिकान्त दास |

हाँ |

डॉ.शशांक भिड़े का वक्तव्य

20. एनएसओ द्वारा जारी पहला अग्रिम अनुमान (एफएई) ने 2021-22 में जीडीपी वृद्धि को पिछले वर्ष की तुलना में 9.2 प्रतिशत पर रखा है, जो दिसंबर एमपीसी के वक्तव्य में अनुमानित 9.5 प्रतिशत से कम है। हालांकि, एफएई के बाद जारी 2020-21 के लिए पहला संशोधित अनुमान (एफआरई) 2021-22 के लिए एफएई की गणना के लिए इस्तेमाल किए गए अनंतिम अनुमानों, जो 2021-22 के लिए कम अनुमानित विकास दर को परिलक्षित करता है, की तुलना में जीडीपी के थोड़े उच्च स्तर की ओर इशारा करता है। कुल मिलाकर, 2021-22 में सकल घरेलू उत्पाद, 2019-20 में प्राप्त स्तर से 2 प्रतिशत से कम बढ़ने की संभावना है, जो आर्थिक सुधार की गति को तेज करने की आवश्यकता को उजागर करता है।

21. 2021-22 का एफ़एई दर्शाता है कि निजी उपभोग व्यय, जोकि सकल घरेलू उत्पाद का सबसे बड़ा घटक है, अभी तक पूर्व-महामारी 2019-20 के स्तर तक नहीं पहुंच पाया है। दो अन्य घटक - 2021-22 में सरकारी अंतिम उपभोग व्यय और सकल अचल पूंजी निर्माण 2019-20 के स्तर से अधिक होने का अनुमान है। 2021-22 में वस्तुओं और सेवाओं का निर्यात और आयात उनके 2019-20 के स्तर से बढ़ने का अनुमान है।

22. भले ही नवंबर के अंत में विकास की गति पटरी पर आने लगी, लेकिन फिर से कोविड की स्थिति अनिश्चित होने से विकास की गति को बनाए रखने के लिए नीतिगत उपाय महत्वपूर्ण हो गए हैं। प्रत्यक्ष या अप्रत्यक्ष रूप से महामारी की नवीनतम स्थिति का प्रमुख प्रभाव वैश्विक परिदृश्य से उभरा है। इसका प्रत्यक्ष प्रभाव, देशों में महत्वपूर्ण केसलोड और बीमारी के प्रसार को रोकने के लिए आर्थिक गतिविधियों पर प्रतिबंध के रूप में दिखा। आपूर्ति श्रृंखलाओं, मुद्रास्फीति और मुद्रास्फीति को नियंत्रित करने के लिए सख्त मौद्रिक नीति के माध्यम से हुए प्रारंभिक प्रभाव के स्पिल ओवर के रूप में दिखे अप्रत्यक्ष प्रभाव को महसूस किया गया। 2022 में विश्व अर्थव्यवस्था की वृद्धि की वाईओवाई दर अब आईएमएफ़ द्वारा विश्व आर्थिक आउटलुक के जनवरी 2022 के अपडेट में 4.4 प्रतिशत पर अनुमानित है, जबकि अक्टूबर 2021 में यह 4.9 प्रतिशत थी। आगे बढ़ते हुए, 2023 में विकास दर 3.8 प्रतिशत रहने का अनुमान है। वैश्विक स्तर पर, 2022-23 के दौरान ईंधन और भोजन से मुद्रास्फीति के दबाव कम होने की उम्मीद है। आईएमएफ के जनवरी 2022 के अपडेट में यह भी अनुमान लगाया गया है कि 2022 में विश्व व्यापार की मात्रा - वस्तुओं और सेवाओं- पिछले अक्टूबर 2021 के अनुमानों की तुलना में कम दर से बढ़ेगा। अनुमान भी कोविड के प्रसार से संबंधित विकास के लिए नकारात्मक जोखिमों को पहचानते हैं।

23. वैश्विक आर्थिक परिस्थिति भी निरंतर भू-राजनीतिक जोखिमों से प्रभावित होता है जिसके कारण व्यापार, कीमतों और पूंजी प्रवाह प्रभावित हो सकते हैं।

24. घरेलू अर्थव्यवस्था ने 2021-22 की पहली तिमाही में महामारी की दूसरी लहर के प्रभाव से मजबूत सुधार दिखाया है। हालांकि, संवृद्धि की बहाली, खासकर निजी उपभोग व्यय के संबंध में, अब तक अधूरी रही है। जनवरी में देश भर के प्रमुख शहरी क्षेत्रों में आयोजित आरबीआई का द्विमासिक उपभोक्ता विश्वास सर्वेक्षण, नवंबर 2021 में किए गए सर्वेक्षण की तुलना में उपभोक्ता मनोभावों में निरंतर गिरावट को दर्शाता है। अधिकांश उत्तरदाताओं ने रिपोर्ट किया कि एक वर्ष पहले की तुलना में अब खर्च में वृद्धि हुई है, जिसमें 'आवश्यक वस्तुओं पर व्यय' में वृद्धि देखी गई है और 'विवेकाधीन व्यय' अभी भी कमजोर बना हुआ है। एक वर्ष आगे की स्थिति की उम्मीदों के लिए पैटर्न समान है। हालांकि, उत्तरदाताओं का थोड़ा उच्च अनुपात एक वर्ष पहले की तुलना में मौजूदा सामान्य आर्थिक स्थितियों में सुधार पाता है, लेकिन अधिकांश लोगों को लगता है कि स्थिति और खराब हो गई है। उत्तरदाताओं द्वारा एक वर्ष आगे का मूल्यांकन सकारात्मक रेटिंग में गिरावट को दर्शाता है, संभवतः जिसका मुख्य कारण दिसंबर 2021 के दौरान ओमिक्रोन वेरिएंट से संक्रमण में आई वृद्धि है। प्रचलित रोजगार और आय की स्थिति की धारणा भी कमजोर मनोभावों को दर्शाती है। औद्योगिक उत्पादन सूचकांक (आईआईपी) के पैटर्न में भी उपभोक्ता व्यय से संबंधित मिली-जुली तस्वीर दिखाई देती है। उपभोक्ता टिकाऊ से संबंधित आईआईपी का अभी भी महत्वपूर्ण रूप से 2019-20 के स्तर से ऊपर उठना बाकी है। उपभोक्ता गैर-टिकाऊ वस्तुओं के लिए आईआईपी अभी 2019-20 के स्तर पर पहुंच गया है। कुल मिलाकर, खपत व्यय को बढ़ावा देने के लिए रोजगार और आय की स्थिति में निरंतर सुधार की आवश्यकता होगी।

25. सकल स्थायी पूंजी निर्माण में पिछले वर्ष की तुलना में 2021-22 (एफएई) में 17.4 प्रतिशत की वृद्धि का अनुमान है। उल्लेखनीय वृद्धि पिछले वर्ष हुए 10.4 प्रतिशत की गिरावट से अधिक है जो इस गति को बनाए रखने की आवश्यकता को फिर से उजागर करती है। 2021 में अक्टूबर और नवंबर के लिए पूंजीगत वस्तुओं के लिए आईआईपी के नवीनतम अनुमान 2020 के समान महीनों के स्तर से कम हैं। दिसंबर 2021 में NCAER द्वारा किया गया कारोबार पूर्वानुमान सर्वेक्षण (https://www.ncaer.org/data_details.php?dID=21), पिछली तिमाही की तुलना में 2021 की तीसरी तिमाही में कारोबार विश्वास में सुधार की रिपोर्ट करता है, हालांकि सुधार की गति धीमी हो गई और सर्वेक्षण के अंतिम सप्ताह में प्रतिक्रियाओं पर आधारित सूचकांक दिसंबर के पहले तीन हफ्तों की तुलना में कम था, जो ओमिक्रोन के बढ़ते मामलों से होने वाले प्रभाव की ओर ध्यान आकर्षित कर रहा था। हाल ही में किए गए आरबीआई का औद्योगिक संभावना सर्वेक्षण, संवृद्धि के संकेत देने के बावजूद 2020-21 की दूसरी तिमाही में इसकी लगातार वृद्धि के बाद भी 2021-22 की तीसरी तिमाही की तुलना में 2021-22 की चौथी तिमाही के लिए कारोबार पूर्वानुमान सूचकांक में गिरावट दर्शाता है। पूंजीगत वस्तुओं का आयात, निवेश की स्थिति के प्रमुख संकेतकों में से एक, सितंबर-दिसंबर 2021 के दौरान 2019-20 के स्तर से लगातार ऊपर बढ़ा है। निवेश मांग में सकारात्मक प्रवृत्तियों को बनाए रखने के लिए, समग्र मांग स्थितियों में सुधार महत्वपूर्ण होगा। 2022-23 के लिए केंद्र सरकार के बजट में पूंजीगत व्यय में प्रस्तावित वृद्धि निवेश व्यय के लिए सकारात्मक चालकों में से एक होगी, इसके अलावा 2021-22 में देखी गई उछाल वाली निर्यात वृद्धि जारी रहेगी।

26. जहां कोविड संक्रमण की वर्तमान लहर ने उपभोक्ता और कारोबारी मनोभावों को प्रभावित किया है, वहीं ऐसे संकेतक भी हैं जो संवृद्धि के अंतर्निहित सकारात्मक प्रवृत्तियों का सुझाव देते हैं। अक्टूबर-नवंबर 2021 की तुलना में बहुत धीमी गति के बावजूद जीएसटी संग्रह ने दिसंबर 2021 और जनवरी 2022 में दोहरे अंकों की वृद्धि दर्ज की है। गैर-खाद्य बैंक ऋण में वर्ष-दर-वर्ष आधार पर दिसंबर 2021 में 9.3 प्रतिशत और 14 जनवरी 2022 तक 8.1 प्रतिशत की वृद्धि हुई। ये पिछले 12 महीनों में वृद्धि की उच्चतम दर हैं। पिछले महीने के स्तर से गिरते हुए भी विनिर्माण और सेवाओं के लिए पीएमआई, जनवरी 2022 के महीने के लिए विस्तार क्षेत्र में बना हुआ है।

27. महामारी की मौजूदा लहर का असर कम होने के कारण घरेलू अर्थव्यवस्था की वृद्धि की गति तेज होने की उम्मीद है। रोजगार और घरेलू आय में निरंतर वृद्धि प्राप्त करने के लिए वायरस के और प्रसार को रोकने के लिए टीकाकरण और कोविड प्रोटोकॉल का निरंतर पालन आवश्यक है।

28. सामान्य मानसून की धारणा और आर्थिक गतिविधि के प्रमुख संकेतकों में वर्तमान रुझानों के आधार पर, 2022-23 के लिए सकल घरेलू उत्पाद की वृद्धि दर वर्ष-दर-वर्ष आधार पर 7.8 प्रतिशत रखी गई है। त्रैमासिक संवृद्धि प्रक्षेपवक्र वर्ष-दर-वर्ष आधार पर 2022-23 की पहली तिमाही में 17.2 प्रतिशत; दूसरी तिमाही में 7.0 प्रतिशत; तीसरी तिमाही में 4.3 प्रतिशत; और 2022-23 की चौथी तिमाही में 4.5 प्रतिशत पर अनुमानित है। जनवरी 2022 में आरबीआई द्वारा आयोजित पेशेवर पूर्वानुमानकर्ता सर्वेक्षण 2022-23 के लिए 7.7 प्रतिशत का औसत जीडीपी पूर्वानुमान प्रदान करता है। सकल घरेलू उत्पाद के लिए 2021-22 एफएई मूल्य पर 7.8 प्रतिशत के पूर्वानुमान को लागू करने का अर्थ है कि 2019-20 के लिए दूसरे संशोधित अनुमानों पर 9.6 प्रतिशत की वृद्धि या 2022-23 को समाप्त होने वाले तीन वर्षों के लिए 3.2 प्रतिशत की औसत वार्षिक वृद्धि। यह निरंतर उच्च संवृद्धि की गति प्राप्त करने के लिए सहायक नीतियों की आवश्यकता पर प्रकाश डालता है।

29. 2021-22 की पहली तीन तिमाहियों के लिए सीपीआई हेडलाइन मुद्रास्फीति दर वर्ष-दर-वर्ष आधार पर 5.6, 5.1 और 5.0 प्रतिशत पर आ गई है। इसी अवधि के लिए गैर-खाद्य और गैर-ईंधन कोर सीपीआई मुद्रास्फीति दर 6.0, 5.8 और 6.0 प्रतिशत रही है। सीपीआई मुख्य उपाय, जिसमें पेट्रोल और डीजल की कीमतों के साथ-साथ परिवहन सेवाओं की कीमतें शामिल हैं, पेट्रोल और डीजल की खुदरा बिक्री कीमतों की लागत के साथ-साथ खपत बास्केट में अन्य उत्पादों की कीमतों में इसकी लागत को भी शामिल करता है। इसलिए, पेट्रोलियम उत्पादों में कीमतों की दो अंकों की वृद्धि, कोर मुद्रास्फीति के प्रमुख चालकों में से एक है। आगे चलकर, खाद्य और पेट्रोलियम उत्पाद की कीमतों के प्रक्षेपवक्र अन्य क्षेत्र-विशिष्ट कारकों के अलावा अन्य क्षेत्रों की कीमतों को प्रभावित करेंगे। जनवरी 22 के पहले दो हफ्तों में आरबीआई द्वारा किए गए परिवारों का मुद्रास्फीति पूर्वानुमान सर्वेक्षण तीन महीने आगे और एक वर्ष आगे के होरिज़ोन पर अपेक्षित मुद्रास्फीति दर के औसत में गिरावट को दर्शाता है। मौजूदा मुद्रास्फीति दर की धारणाओं में भी गिरावट आई है। यद्यपि कथित मुद्रास्फीति दर वास्तविक की तुलना में अधिक है, इन कथित दरों में परिवर्तन मुद्रास्फीति दर में सौम्यता की उम्मीदों की ओर इशारा करते हैं। वर्तमान रुझानों और रबी फसल की स्थिति के अनुकूल प्रभाव को ध्यान में रखते हुए, 2021-22 के लिए मुद्रास्फीति अनुमान 5.3 प्रतिशत पर बरकरार रखा गया है। चौथी तिमाही के लिए अनुमानित मुद्रास्फीति दर 5.7 प्रतिशत है, जो दिसंबर 2021 के अनुमानों के समान है। 2021-22 की चौथी तिमाही के लिए पेशेवर पूर्वानुमानकर्ता सर्वेक्षण में सीपीआई मुद्रास्फीति दर का औसत पूर्वानुमान 5.8 प्रतिशत है। सामान्य मानसून और कोविड संक्रमण में गिरावट की वजह से आपूर्ति की स्थिति में ढील के कारण, आरबीआई द्वारा 2022-23 के लिए हेडलाइन सीपीआई मुद्रास्फीति 4.5 प्रतिशत पर अनुमानित की गई है। तिमाही अनुमान, पहली तिमाही के लिए 4.9 प्रतिशत; दूसरी तिमाही के लिए 5.0 प्रतिशत; तीसरी तिमाही के लिए 4.0 प्रतिशत; और चौथी तिमाही के लिए 4.2 प्रतिशत है। वास्तव में ऐसे कारक हैं जो इस परिदृश्य, विशेष रूप से अंतरराष्ट्रीय पण्य कीमतों और व्यापार को प्रभावित करने वाले भू-राजनीतिक तनावों के प्रभाव, और उन्नत अर्थव्यवस्थाओं की समष्टि आर्थिक नीतियों के प्रभाव, को बदल सकते हैं।

30. अर्थव्यवस्था में संवृद्धि के सकारात्मक प्रवृत्तियों को मजबूत करने के लिए अनुकूल मौद्रिक और वित्तीय स्थितियों की आवश्यकता एक महत्वपूर्ण स्थिति बनी हुई है। खपत और निवेश व्यय की गति में वृद्धि के लिए उपभोक्ताओं और फर्मों दोनों के लिए वित्तीय संसाधनों तक पहुंच की आवश्यकता होगी। इस समय मुद्रास्फीति की दर मध्यम रहने और मुद्रास्फीति लक्ष्य के सहनशीलता बैंड के ऊपरी स्तर से नीचे रहने का अनुमान है। इन कारकों को ध्यान में रखते हुए मैं पॉलिसी के रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के पक्ष में वोट देता हूं। मैं, यह सुनिश्चित करते हुए कि आगे चलकर मुद्रास्फीति लक्ष्य के भीतर बनी रहे, टिकाऊ आधार पर संवृद्धि को पुनर्जीवित करने और सतत रखने तथा अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के लिए जब तक आवश्यक हो, निभावकारी रुख बनाए रखने के पक्ष में भी वोट देता हूँ।

डॉ. आशिमा गोयल का वक्तव्य

31. एक वोटिंग निर्णय पर पहुंचने के लिए मैंने अर्थव्यवस्था के सामने आने वाले वैश्विक जोखिमों के मुद्दों, इसके अपेक्षित मुद्रास्फीति पथ और संवृद्धि के बहाली को निर्धारित करने वाले कारकों के साथ-साथ मार्गदर्शन के प्रकार और प्रभाव पर विचार किया।

32. वैश्विक जोखिमों में तेल की ऊंची कीमतें, प्रमुख देशों में बढ़ती मुद्रास्फीति और ब्याज दरें और विदेशी पूंजी के बहिर्वाह में संभावित अस्थिरता शामिल हैं।

33. हालांकि, भारतीय हेडलाइन सीपीआई मुद्रास्फीति में चौथी तिमाही के बाद सौम्यता आने की उम्मीद है। तेल की कीमतें वर्तमान में अधिक हैं, लेकिन अस्थिर हैं और इसकी मौजूदा स्तरों पर बने रहने की संभावना नहीं है, जिससे डब्ल्यूपीआई कम है, जो प्रतिकूल आधार प्रभाव के कम होने से कम हो जाएगा। भारत में दूसरे दौर की मुद्रास्फीति में खाद्य मूल्य मुद्रास्फीति का प्रभुत्व, सीपीआई मुद्रास्फीति को विपरीत से अधिक डब्ल्यूपीआई मुद्रास्फीति को प्रभावित करता है, हालांकि आम तौर पर उत्पादक कीमतें उपभोक्ता कीमतों को प्रभावित करती हैं1। इसलिए, उच्च डबल्यूपीआई को सीपीआई बढ़ाने की आवश्यकता नहीं है। परिवार मुद्रास्फीति की उम्मीदें भी कम हुई हैं।

34. इसके अलावा, हेडलाइन सीपीआई पर हावी होने वाले खाद्य पदार्थ सरकारी कार्रवाई के लिए अधिक उत्तरदायी हैं। सरकार, दीर्घावधि आपूर्ति पक्ष के उपायों जैसे कि कारोबार करने से संबंधित लॉजिस्टिक एवं अन्य लागतों को कम करने के अलावा घरेलू पण्य मुद्रास्फीति को कम करने के लिए सक्रिय उपाय कर रही है। इस पर मौद्रिक-राजकोषीय समन्वय बेहतरीन है।

35. उन्नत अर्थव्यवस्थाओं (एई) में उच्च मुद्रास्फीति से सीपीआई तक स्पीलोवर की संभावना नहीं है क्योंकि खपत की संरचना बहुत अलग है-आयातित उपभोक्ता सामान भारतीय उपभोग बास्केट का 12.1% है लेकिन अमेरिका के लिए 37% है। एई में उच्च वेतन वृद्धि और श्रम की कमी जैसे मुद्रास्फीति प्रसार तंत्र यहां काम नहीं कर रही है, फर्मों का इनपुट लागत प्रभाव अंतरण मॉडरेशन दिखाता है फिर भी उनका लाभ मार्जिन स्थिर है। लागत पुनर्संरचना और बेहतर पैमाने की अर्थव्यवस्थाओं का एक संयोजन इसके लिए जिम्मेदार हो सकता है। कंटेनर की लागत अक्टूबर से घट रही है।

36. यह कि अधिशेष टिकाऊ चलनिधि के बावजूद महामारी की चपेट में आने के बाद से एम3 और ऋण वृद्धि एकल अंकों में बनी हुई है, यह दर्शाता है कि कुल मांग कम है। एक आईटी व्यवस्था में चलनिधि समायोजन सुविधा मुद्रा आपूर्ति को अंतर्जात बनाती है2, किसी भी अतिरिक्त टिकाऊ चलनिधि को पारिश्रमिक वाले रिवर्स रेपो में अवशोषित कर लिया जाता है। मुद्रा संवृद्धि, मांग उत्पन्न करने के बजाय मांग की वर्तमान स्थिति को दर्शाती है।

37. यद्यपि महामारी की तीसरी लहर कम आर्थिक लागत के साथ बीत चुकी है, आय और मांग के नुकसान की ओर इशारा करते हुए खपत महामारी-पूर्व के स्तर से नीचे जारी है। भविष्य के कोरोना वेरिएंट की संभावना बनी हुई है, हालांकि ऐसा लगता है कि हमने इसे बेहतर तरीके से संभालना सीख लिया है।

38. बजट ने घाटे को मामूली रूप से कम किया है लेकिन सरकारी व्यय की संरचना में सुधार किया है, जिससे भविष्य में मुद्रास्फीति कम होगी। व्यय प्रतिबद्धताओं को उचित रूप से पूरा किया गया है, लेकिन पूंजीगत व्यय में प्रस्तावित वृद्धि से मांग को और प्रोत्साहित करने में कुछ समय लगेगा, भले ही कुछ निर्माण गतिविधियां कुछ विलंब से रोजगार सृजित करती हैं।

39. निर्यात वृद्धि उच्च है और विश्व संवृद्धि में कुछ नरमी के बावजूद भी इसके जारी रहने की उम्मीद है, लेकिन चूंकि पण्य आयात के कारण आयात, निर्यात से अधिक है, घरेलू मांग में व्यापार का निवल योगदान नकारात्मक है।

40. अल्प मांग का एक अन्य संकेतक उच्च बेरोजगारी है। महामारी में कई लोगों की नौकरी चली गई है। मुद्रास्फीति लक्ष्यीकरण सिद्धांत हमें बताता है कि आपूर्ति झटके के कारण होने वाले मुद्रास्फीति को कम करने के लिए उत्पादन त्याग की आवश्यकता होती है और यदि भारत में आपूर्ति लोचदार है तो त्याग बहुत अधिक हो सकता है। मुद्रास्फीति को कम करने के लिए और भी अधिक बेरोजगारी सृजित करना बुद्धिमानी नहीं होगी, खासकर जब मुद्रास्फीति स्वयं लक्ष्य की ओर कम होने की उम्मीद है। निरंतर अनिश्चितता के बावजूद कुछ क्षेत्रों में ऋण वृद्धि और निवेश के बढ़ने के संकेत हैं। निजी निवेश में एक दशक से चली आ रही मंदी को स्थायी रूप से उलटने के लिए इसे समर्थन देने की आवश्यकता है।

41. यह इस प्रकार है कि एमपीसी के लिए वर्तमान में मांग को प्रोत्साहित करना जारी रखना आवश्यक है। लेकिन पहले जितना नहीं, क्योंकि पिछले वर्ष की तुलना में कुछ बहाली हुई है। चूंकि एक वर्ष आगे की अपेक्षित मुद्रास्फीति 4 प्रतिशत पर है और भारित प्रतिवर्ती रेपो 4 प्रतिशत के करीब है, वास्तविक नीति दर नकारात्मक से बढ़कर शून्य के करीब पहुंच गई है।

42. हालांकि, बाजार की कीमत तेजी से बढ़ती नीतिगत दरों के आधार पर तय की गई है और स्प्रेड में वृद्धि हुई है। यह फेड दरों में अपेक्षित वृद्धि और सरकारी उधारी आवश्यकताओं के लिए एक अति-प्रतिक्रिया प्रतीत होती है। यह भारतीय मुद्रास्फीति को गलत तरीके से अमेरिकी मुद्रास्फीति के साथ तुलना करने के कारण भी हो सकता है। फेड ने अभी तक सामान्यीकरण शुरू नहीं किया है, हालांकि मुद्रास्फीति पिछले कुछ समय से अपने लक्ष्य से अधिक हो गई है। लेकिन भारतीय नीति ने इस बात की घोषणा करते हुए कि पर्याप्त चलनिधि सुनिश्चित की जाएगी और स्थितियां सहायक बनी रहेंगी, 2021 की शुरुआत से वीआरआरआर के पुन: आरंभ और सीआरआर कटौती के रिवर्सल के साथ अतिरिक्त टिकाऊ चलनिधि को पुनर्संतुलित करना शुरू कर दिया है। अपेक्षित मुद्रास्फीति पथ के साथ पहले से ही किए गए क्रमिक समायोजन का तात्पर्य है कि भारतीय नीति दरों में तेज वृद्धि की आवश्यकता नहीं है। अनिश्चित समय में नीति अधिक डेटा संचालित होती है लेकिन प्रतिक्रिया कार्य को अच्छी तरह से समझा जाना चाहिए।

43. अमेरिका के साथ ब्याज अंतर बहुत बड़ा है। उनकी वास्तविक दरें अत्यधिक नकारात्मक बनी हुई हैं। चूंकि ब्याज संवेदनशील विदेशी प्रवाह अभी भी भारतीय बाजारों का एक छोटा प्रतिशत है, संभावित बहिर्वाह भारत के बृहद विदेशी मुद्रा भंडार का एक छोटा सा हिस्सा है। भारत की विकास क्षमता को देखते हुए सतत इक्विटी बहिर्वाह की संभावना नहीं है। इसके अलावा, कुछ बहिर्वाह टिकाऊ चलनिधि को बढ़ाए बिना सरकारी उधारी का समर्थन करने के लिए अधिक स्थान देंगे। किसी भी मामले में, एलएएफ के मौजूदा लिखतों के साथ, आवश्यकतानुसार चलनिधि में किसी भी वृद्धि या गिरावट को पुनर्संतुलित करने के लिए जगह बनाई गई है।

44. प्रत्यक्ष विदेशी निवेश की बढ़ती हिस्सेदारी के कारण चालू खाता घाटा प्रबंधनीय रहा है और समग्र भुगतान संतुलन अधिशेष में बना रहा। 2013 और 2018 में फेड की सख्ती, भारतीय संवृद्धि और अन्य मैक्रोज़ के लिए परेशानी बनी। इस बार घरेलू चक्र की जरूरतों के लिए नीति को संरेखित करने के लिए जगह है।

45. मुद्रास्फीति और संवृद्धि में अपेक्षित रुझानों को देखते हुए और बाजार की अनावश्यक-प्रतिक्रिया को कम करने के लिए, मैं वर्तमान रुख और रेपो दर को जारी रखने के लिए मतदान करती हूं।

प्रो. जयंत आर. वर्मा का वक्तव्य

46. भारत में तीसरी कोविड-19 लहर के धीरे-धीरे समाप्त होने पर, "अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने" की तुलना में मौद्रिक नीति के उद्देश्यों के बारे में अधिक व्यापक रूप से सोचने का समय आ गया है। यद्यपि, चौथी लहर से इंकार नहीं किया जा सकता है, लेकिन तीसरी लहर ने दिखाया है कि अर्थव्यवस्था अब महामारी की बंधक नहीं है, और वास्तव में, जैसा कि हम स्वीकार करते हैं, भू-राजनीतिक तनाव, वैश्विक अर्थव्यवस्था के लिए वायरस से बड़ा जोखिम बन गए हैं।

47. मौद्रिक नीति अंतराल के साथ काम करती है, और अभी से अगली 3-4 तिमाहियों में अर्थव्यवस्था की अपेक्षित स्थिति को देखते हुए नीति निर्धारित करना महत्वपूर्ण है, न कि आज के संदर्भ में वह कहाँ है। फैन चार्ट (चार्ट 2) में प्रस्तुत आरबीआई के अनुमान में पहली दो तिमाहियों में अच्छी संवृद्धि की शुरुआत के बाद संवृद्धि दर धीमी पड़ती हुई दिखाई देती है। दूसरे शब्दों में, संभावना से कम वृद्धि वाली अर्थव्यवस्था की पूर्व-महामारी की स्थिति से स्वयं को फिर से मजबूत करने की उम्मीद है। चार्ट 1 के अनुसार, 2022-23 के अंत तक मुद्रास्फीति के 4% लक्ष्य के करीब कम होने की उम्मीद है। इन अनुमानों के अनुसार, मुझे ऐसा प्रतीत होता है कि वास्तविक ब्याज दरों के कम रखने की आवश्यकता है, लेकिन 2022-23 के दौरान उन्हें थोड़ा सकारात्मक होने की आवश्यकता है। अनुमानों से यह भी पता चलता है कि यद्यपि वास्तविक ब्याज दरों के सामान्यीकरण का एक महत्वपूर्ण भाग मुद्रास्फीति में अपेक्षित गिरावट के माध्यम से होगा, लेकिन सांकेतिक ब्याज दरों में थोड़ी वृद्धि की आवश्यकता होगी।

48. फैन चार्ट मुद्रास्फीति और संवृद्धि दोनों पर अनिश्चितता की एक बहुत बड़ी श्रृंखला को भी प्रकट करते हैं। अवरुद्ध मुद्रास्फीति के साथ मजबूत संवृद्धि के कारण सांकेतिक दरों में बड़ी वृद्धि की आवश्यकता हो सकती है, जबकि कमजोर वृद्धि के साथ सौम्य मुद्रास्फीति, अधिक निभावकारी मौद्रिक नीति के लिए मार्ग प्रशस्त कर सकती है। दोनों तरफ से जोखिम संतुलित प्रतीत होने के साथ, नीतिगत रुख को तटस्थ रहने की आवश्यकता है।

49. मुझे आज (फरवरी 2022) की स्थिति की तुलना पिछली पूर्व-महामारी एमपीसी बैठक (फरवरी 2020) के साथ आगे की तीन तिमाहियों (क्रमशः 2022-23 की तीसरी और 2020-21 की तीसरी तिमाही) के अनुमानों के संदर्भ में करना लाभप्रद लगता है। तब की तुलना में, (i) तीन-तिमाही आगे की वृद्धि की उम्मीदें लगभग 2% कम हैं, (ii) तीन-तिमाही आगे की मुद्रास्फीति की प्रत्याशा लगभग 1% अधिक है, और (iii) वास्तविक नीति दर (तीन-तिमाही आगे की मुद्रास्फीति प्रत्याशा के आधार पर) अब लगभग 2% कम है। यह तुलना एक तटस्थ नीतिगत रुख का भी सुझाव देती है।

50. इन सब बातों को ध्यान में रखते हुए, मैं नीतिगत दर को 4% पर बनाए रखने के पक्ष में मतदान करता हूं, जबकि नीतिगत रुख के दो मुद्दों के विरुद्ध में मतदान करता हूं। पहले, तटस्थ रुख में परिवर्तित होना अब लंबे समय से अतिदेय है। दूसरा, महामारी के दुष्परिणामों का मुकाबला करने के लिए लगातार टीके रहना, काउंटर उत्पादक बन गया है और एमपीसी के ध्यान को मंदी के रुख, जिसे कम से कम 2019 तक पीछे देखा जा सकता है, को संबोधित करने के मूल मुद्दे से हटा देता है।

51. मैंने इसके पहले पॉलिसी कॉरिडोर की असामान्य आयाम के बारे में अपनी आपत्ति व्यक्त की है, लेकिन सभी मुद्रा बाजार दरों के कॉरिडोर के ऊपरी सीमा के करीब चले जाने के साथ, कम प्रतिवर्ती रेपो दर के साथ दृढ़ता अब कुछ हद तक हानिरहित अंधभक्ति हो गई है, और इसलिए मैं इस पर ध्यान नहीं दूंगा।

डॉ. मृदुल के. सागर का वक्तव्य

52. अक्टूबर 2021 के बाद से दिखाई देने वाली समष्टि आर्थिक परिस्थितियों को बदलने की रूपरेखा, दिसंबर की शुरुआत में हमारी पिछली मुलाकात के बाद से और अधिक बढ़ गई है। मैं इन बदलावों और उनके निहितार्थों पर आता हूँ।

53. पहला, वैश्विक ब्याज दर चक्र निश्चित रूप से बदल रहा है। बेंचमार्क 10-वर्षीय जेजीबी प्रतिफल 2015 के बाद से अपने उच्चतम स्तर पर है, जबकि 10-वर्षीय जर्मन बंड प्रतिफल, फरवरी 2019 के शुरुआती स्तरों को पार करते हुए सकारात्मक क्षेत्र में आ गया है और यूरो क्षेत्र की परिधि में व्यापक हुआ है। अमेरिकी खाजना प्रतिफल पूर्व-महामारी के स्तर से बढ़ गया है। वर्तमान संकेतों पर, फेड धीरे धीरे कम होने और मार्च तक उड़ान भरने और कुछ महीनों बाद मात्रात्मक कसाव की राह पर है। बाजार पिछले दो महीनों में पहले से ही प्रभावी दो बढ़ोतरी के अलावा फेड द्वारा पांच, ईसीबी द्वारा दो और बीओई द्वारा तीन और दरों में बढ़ोतरी की प्रत्याशा उम्मीद में हैं। अमेरिका में दिसंबर 2021 के लिए सीपीआई मुद्रास्फीति 7% (जून 1982 के बाद से उच्चतम) और पीसीई मुद्रास्फीति 5.8% (जुलाई 1982 के बाद से उच्चतम) पर आई। जनवरी 2022 के फ्लैश अनुमानों के अनुसार यूरो क्षेत्र के लिए हेडलाइन मुद्रास्फीति 5.1% (इंडेक्स रिकॉर्डिंग शुरू होने के बाद 1997 के बाद से उच्चतम) और यूके में दिसंबर 2021 में 5.4% (मार्च 1992 के बाद से उच्चतम) के स्तर पर थी। इन भौगोलिक क्षेत्रों में मुद्रास्फीति के अपने 2% मुद्रास्फीति लक्ष्य से अधिक अंतर के साथ, उनके केंद्रीय बैंकों के पास अभी नहीं तो बाद में दरें बढ़ाने के अलावा कोई विकल्प नहीं है। भारत में ऐसी स्थिति नहीं है। जबकि दिसंबर 2021 में सीपीआई मुद्रास्फीति 5.6 प्रतिशत लक्ष्य से अधिक है, यह अभी भी सहनशीलता के दायरे में है और 2022-23 में इसके घटने का अनुमान है, जिससे मौद्रिक प्राधिकरणों को निभावकारी बने रहने की अनुमति मिलती है। तथापि, बदलते वैश्विक मौद्रिक नीति चक्र यह संकेत करता है कि हमारी जैसी उभरती बाजार अर्थव्यवस्थाएं आगे की कड़ी वित्तीय स्थितियों के लिए अच्छा प्रदर्शन करेंगी, भले ही घरेलू मौद्रिक नीति निभावकारी बनी रहे।

54. इसके अलावा, जैसे-जैसे ब्याज अंतर कम होगा और चालू खाता बढ़ेगा, समष्टि आर्थिक गतिशीलता आएगी। हमारी मौद्रिक नीति को इस पर कैसी प्रतिक्रिया देनी चाहिए; और क्या मुद्रास्फीति लक्ष्यीकरण इन परिस्थितियों में विनिमय दर प्रबंधन को बाधित करेगा? लंबी अवधि के लिए कम ब्याज दरें निश्चित रूप से समष्टि आर्थिक असंतुलन लाएगीं और यह उचित है कि जब संवृद्धि को टिकाऊ आधार पर बहाली के लिए आंका जाता है या मुद्रास्फीति स्थिर होती दिखती है, नीतिगत दरों को बढ़ाया जाना चाहिए। अंतरिम रूप से, अच्छी बात यह है कि हमने संभावित पूंजी बहिर्वाह के विरुद्ध बफर बनाए हैं। यह सुझाव देने के लिए साक्ष्य हैं कि छोटी खुली अर्थव्यवस्थाओं में जो घरेलू और विदेशी वित्तीय आस्तियों के बीच अपूर्ण प्रतिस्थापन का सामना करती हैं, विनिमय दर प्रबंधन मुद्रास्फीति लक्ष्यीकरण की प्रभावकारिता को बहुत बढ़ाता है। ये अर्थव्यवस्थाएं समष्टि आर्थिक उतार-चढ़ाव से बचने में सक्षम हैं जो कि स्व-पूर्ति अपेक्षाओं से प्रेरित हो सकते हैं। जरूरत पड़ने पर निष्फल हस्तक्षेप एक महत्वपूर्ण रणनीति हो सकती है।

55. आमतौर पर, अचानक रुकने की स्थिति में, वैश्विक ब्याज दरों में वृद्धि कॉर्पोरेट क्षेत्र को ऋण चुकाने के लिए प्रेरित करती है। भारतीय कॉरपोरेटों ने पहले ही काफी हद तक ऋण चुका दिया है और अमेरिकी डॉलर के संदर्भ में बाहरी वाणिज्यिक उधार के स्टॉक को भी कम कर दिया है, जो कि सितंबर 2021 के अंत में 2019 के अंत की तुलना में 7.3% कम था। ‘ओरिजिनल सिन’, एक ऐसी स्थिति जिसमें कोई देश विदेश में अपनी मुद्रा में उधार नहीं ले सकता है, वैश्विक ब्याज दरों में तेजी के चक्र के दौरान उभरते बाजारों के लिए डरावना रहा है। तथापि, स्थानीय मुद्रा बांड बाजारों के विकास के साथ हाल के वर्षों में यह ओरिजिनल सिन कुछ हद तक कमजोर हो गई है। उच्च विदेशी भंडार के साथ, विनिमय दरें यूएस वीआईएक्स जैसे वैश्विक कारकों के प्रति कम संवेदनशील हो सकती हैं। भारत को मुद्रास्फीति लक्ष्यीकरण व्यवस्था में स्थानांतरित होने के बाद कम स्थानीय मुद्रा प्रसार के साथ-साथ कम विनिमय दर जोखिम प्रीमियम से लाभ होना चाहिए। तथापि, वास्तविक अर्थव्यवस्था की स्थिति सामान्य होते ही लक्ष्य पर या उसके निकट मुद्रास्फीति को निरंतर आधार पर बनाए रखने का लक्ष्य बनाकर विश्वसनीयता बनाए रखना महत्वपूर्ण होगा।

56. दूसरा, ओमिक्रोन वेरियंट, निरंतर पत्तनों पर भीड़-भाड़ और आपूर्ति की कमी के साथ वैश्विक संवृद्धि को नीचे ले जाने लगा है। यह, बदले में, तरल दबाव पर बर्नौली के सिद्धांत के अनुसार कार्य कर सकता है, जिससे बाहरी मांग में गिरावट से संवृद्धि का रास्ता संकरा हो जाता है और जो आपूर्ति पक्ष के कारण बढ़े हुए कीमत दबाव को कम करता है। ओमिक्रोन की लहर ने व्यापक-आधारित बहाली को समय से और नीचे धकेल दिया है, भले ही इस तीसरी लहर के कारण होने वाले व्यवधान पहली और दूसरी लहर की तुलना में छोटे हैं। तीन बिंदु उल्लेखनीय हैं: (i) भारत में, इस लहर के दौरान दैनिक नए पुष्टि किए गए कोविड-19 मामलों का 7-दिवसीय चालू औसत 25 जनवरी को अपने चरम से 60% गिर गया है, लेकिन अभी भी यह संख्या, भारत में पहला ओमिक्रोन मामला पाये जाने के समय से, 14 गुना है; (ii) यद्यपि भारत में मृत्यु दर वर्तमान में दूसरी लहर के चरम स्तर की लगभग एक चौथाई है, ओमिक्रोन लहर की शुरुआत के बाद से दैनिक नई मौतों में तीन गुना वृद्धि हुई है और वर्तमान में यह विस्तारित पहली लहर के दौरान देखी गई मौतों से मेल खाती है और इसलिए, यह आँकड़े अभी तक हमें यह अनुमति नहीं देते हैं कि हम महामारी को नज़रअंदाज़ कर सकते हैं और आगे ध्यान केंद्रित कर सकते हैं; (iii) टीकाकरण ने निश्चित रूप से रोग परिणामों की गंभीरता को कम करने में योगदान दिया है। तथापि, वायरस के निरंतर म्यूटेशंस के साथ, टीके की स्थायी प्रभावकारिता पर स्पष्टता का अभाव है।

57. तीसरा, ऊर्जा की कीमतों के बारे में अनिश्चितता काफी बढ़ गई है। पिछले दो महीनों में भारतीय कच्चे तेल का बास्केट लगभग 25% ऊपर है। यूरोप में वर्तमान भू-राजनीतिक तनाव एक महत्वपूर्ण जोखिम है और यदि यह तेल और गैस की कीमतों में बढ़ोतरी में तब्दील हो जाता है, तो हमें समष्टि-आर्थिक नीतियों को उपयुक्त रूप से समायोजित करने की आवश्यकता होगी।

58. चौथा, यह स्पष्ट है कि राजकोषीय आवेग को हमारी मौद्रिक नीति गणनाओं में शामिल करने की आवश्यकता है। इस वर्ष राजकोषीय सुदृढ़ीकरण की गति को कीनेसियन प्रोत्साहन को संरक्षित करने और महामारी से प्रभावित लोगों के लिए समर्थन खर्च जारी रखने के लिए संतुलित किया गया है। 14.3 लाख करोड़ रुपये के सकल बाजार ऋण का आकार बड़ा है। इसलिए, अधीनस्थ परिणामों से बचने के लिए मौद्रिक-राजकोषीय समन्वय महत्वपूर्ण है। इस पृष्ठभूमि में, चलनिधि का सुचारू पुनर्संतुलन मुद्रास्फीति प्रबंधन के लिए अधिक महत्व रखता है।

59. तथापि, इसका अर्थ यह नहीं है कि मौद्रिक नीति को अब संवृद्धि का समर्थन नहीं करना चाहिए। जबकि नए बजट में पूंजीगत पुश संवृद्धि को समर्थन देगा, मौद्रिक नीति को अभी भी एक पूरक भूमिका निभानी है। इस बात को लेकर अनिश्चितता बनी हुई है कि क्या राज्य और सार्वजनिक क्षेत्र के उपक्रम इस वर्ष पूंजीगत खर्च को ज्यादा रखेंगे और क्या क्रियान्वयन पटरी पर रहेगा।

60. अब मैं संक्षेप में संवृद्धि और मुद्रास्फीति के परिदृश्य कैसे सामने आ सकते हैं और निर्णयों पर मेरे विचार के बारे में बताता हूं। जून-अक्टूबर 2021 के दौरान प्रभावशाली क्रमिक सुधारों के बाद उच्च आवृत्ति संकेतकों ने नवंबर में गति खो दी लेकिन दिसंबर में पुनः हालत में सुधार हुआ। जनवरी 2022 के लिए अब उपलब्ध चुनिंदा उच्च आवृत्ति संकेतकों पर प्रारंभिक जानकारी, ओमिक्रोन के कारण जनवरी में आवेग में नए सिरे से हानि दर्शाती है। बिजली की मांग जनवरी 2022 में घटकर 2.1% माह दर माह बढ़ गई, जो दिसंबर 2021 में 9.9% थी। जनवरी 2022 में वाहन पंजीकरण, ई-वे बिल और टोल संग्रह की मात्रा में माह दर माह क्रमशः 7.9%, 3.9% और 4.6% की कमी आई। कुल मिलाकर, ऑटोमोबाइल बिक्री, कच्चे तेल का उत्पादन, रेल और हवाई यात्री यातायात अभी भी 2019-20 के स्तर से नीचे है। जबकि जनवरी 2022 में बेरोजगारी दर दिसंबर में 7.9% से गिरकर 6.6% हो गई, यह ज्यादातर श्रम बल भागीदारी दर (एलएफ़पीआर) में 1 प्रतिशत की गिरावट के साथ 39.9% हो जाने के कारण थी। रोजगार दर जनवरी 2022 में गिरकर 37.2% हो गई और अगस्त 2021 के बाद से सबसे कम थी और एलएफ़पीआर पिछले सात महीनों में सबसे कम थी।

61. मुद्रास्फीति के संबंध में, हेडलाइन मुद्रास्फीति 2022-23 की पहली छमाही में 5.0% अंक के आसपास कम होने का अनुमान है और फिर 2020-23 की तीसरी तिमाही तक 4.0% के लक्ष्य तक और कम हो जाएगी। तथापि, मानसून के परिणाम और तेल की कीमतों की गतिशीलता पर बारीकी से नजर रखने की जरूरत होगी। जबकि निर्णय के लिए, आधारभूत और जोखिम दोनों महत्वपूर्ण हैं, दिसंबर की बैठक के बाद से वृद्धिशील आंकड़े कुछ सहूलियत देते हैं और यह दर्शाते हैं कि मूल्य वृद्धि के सामान्यीकृत होने की आशंका प्रकट नहीं हो रही है। मद-स्तर पर, जबकि 80% मदों ने अक्टूबर 2021 में क्रमिक वृद्धि दर्ज की, नवंबर में यह संख्या गिरकर 73% हो गई और दिसंबर के महीने के लिए नवीनतम रीडिंग में केवल 66% हो गई, जो मुद्रास्फीति लक्ष्य अवधि के पूर्व-महामारी औसत के अनुरूप है। कम प्रसार का समान रुख डब्ल्यूपीआई के मामले में भी देखा जाता है, जिसमें कि सूचकांक में 19 महीने में पहली बार दिसंबर में गिरावट आई है।

62. उपरोक्त को ध्यान में रखते हुए, मैं नीतिगत दर को अपरिवर्तित रखने और उभरती हुई स्थिति के साथ उपयुक्त वित्तीय स्थिति बनाए रखने की आवश्यकता पर बल देते हुए निभावकारी रुख को बनाए रखने के लिए मतदान करता हूं।

माइकल देवब्रत पात्र का वक्तव्य

63. वैश्विक दृष्टिकोण निराशाजनक है। महामारी की ओमिक्रॉन-चालित लहर से खपत खर्च में सेंध लगी है। श्रम और उत्पादन में व्यवधान जारी है। सर्वसम्मति के पूर्वानुमान बताते हैं कि 2022 की पहली तिमाही में वैश्विक मंदी शुरू हो गई है। बहुपक्षीय संस्थाएं 2022 और 2023 के दौरान वैश्विक विकास की गति को 2 प्रतिशत अंक तक खोने का अनुमान लगाती हैं। दूसरे शब्दों में, एक लंबे समय तक मंदी का दौर मौजूद है और ऐसे जोखिम हैं कि यह मंदी में बदल सकता है।

64. मुद्रास्फीति को धीमा होने में अधिक समय लग सकता है - शायद 2022 का बड़ा हिस्सा - लेकिन यह धीमा होगा। पहले से ही संकेत हैं कि आपूर्ति श्रृंखला दबाव चरम पर है और कम होने के लिए तैयार है। इसके समर्थन में, यूएनसीटीएडी ने 2021 की अंतिम तिमाही की पूर्व तिमाही से तुलना करते हुए नावकास्ट किया है कि व्यापारिक व्यापार की मात्रा ने गति पकड़ी है। यह बंदरगाह की भीड़भाड़ और आपूर्ति श्रृंखला के दबाव में कमी के बिना नहीं हो सकता है।

65. मेरे विचार में, महामारी मुद्रास्फीति की वृद्धि अधिक मांग से नहीं बल्कि आपूर्ति की बाधाओं से प्रेरित हो रही है। मांग को फिर से शुरू करने की तुलना में आपूर्ति क्षमताओं को समतल लाना कठिन होता जा रहा है, आंशिक रूप से इस तथ्य के कारण कि आपूर्ति क्षमता गलत जगहों पर है। उदाहरण के लिए, महामारी ने सेवाओं से उपभोक्ता खर्च को दूर किया और वस्तुओं की ओर शिफ्ट किया। इसका परिणाम माल उत्पादक क्षेत्रों में आपूर्ति बाधाओं और सेवाओं में अतिरिक्त क्षमता है। परिणामस्वरूप, मुद्रास्फीति लगातार अधिक होती है, भले ही आर्थिक गतिविधि अभी भी अपनी क्षमता से पूरी तरह से ठीक नहीं हुई है।

66. मौद्रिक नीति स्थिरीकरण का एक साधन है। इसकी भूमिका आपूर्ति के साथ मांग को संरेखित करने की है, न कि इसका उल्टा। जब मुद्रास्फीति मांग से प्रेरित होती है, तो मौद्रिक नीति मुद्रास्फीति और विकास को स्थिर कर सकती है। जब मुद्रास्फीति आपूर्ति बाधाओं का परिणाम है तो मौद्रिक नीति अपनी स्थिरीकरण भूमिका नहीं निभा सकती है। इसलिए केंद्रीय बैंकों के पास एक विकल्प है: या तो कुछ समय के लिए उच्च मुद्रास्फीति को स्वीकार करें या मांग को नष्ट करने के लिए जवाबदेह होने के लिए तैयार रहें।

67. हालांकि, वास्तविकता यह है कि नीतिगत प्रतिक्रियाओं के संदर्भ में, दुनिया की सबसे बड़ी अर्थव्यवस्थाएं विपरीत दिशाओं में खींच रही हैं। दुनिया के कई हिस्सों में मौद्रिक नीति प्राधिकरण मुद्रास्फीति को रियर-व्यू मिरर में देखते हैं जिसमें वस्तुएं अपने आकार से बड़ी दिख सकती हैं और वे सामान्य होने और कसने की तैयारी करते हैं। यदि वे आगे देखें, तो वे मुद्रास्फीति के गिरते प्रक्षेपवक्र को देखेंगे। अन्य देशों को स्पिलओवर से सदमे की लहरों के लिए तैयार रहना होगा। भू-राजनीतिक तनाव और जलवायु परिवर्तन की चुनौतियां संभावनाओं को जटिल बनाती हैं। कुल मिलाकर, मैं मौद्रिक नीति को, वैश्विक विकास संभावनाओं पर भार डालने वाले मुख्य कारक के रूप में अनुमान लगाने के बजाय मुद्रास्फीति का पीछा करते हुए मानता हूं।

68. भारतीय अर्थव्यवस्था विपरीत हवाओं के साथ-साथ क्रॉस धाराओं का सामना कर रही है। पहले विपरीत हवाएं: (1) भले ही हम संक्रमणों में हालिया गिरावट के बारे में सतर्क आशावादी हैं, यह ध्यान रखना महत्वपूर्ण है कि भारत में दुनिया का कोविड-19 का दूसरा सबसे बड़ा केसलोड है और इस भय के बारे में जानना महत्वपूर्ण है; (2) ओमिक्रोन का एक म्यूटेशन - Ba2 - दुनिया भर में दिखाई दे रहा है और तेजी से फैल रहा है - भारत ने पहले ही इस उप- वेरियंट के मामलों की सूचना दी है; तथा (3) एक अरब से अधिक टीकाकरण हासिल किया गया है लेकिन कुल जनसंख्या का केवल 56 प्रतिशत को ही पूरी तरह से टीका लगाया गया है; अगला अरब अधिक कठिन होगा।

69. क्रॉस धाराओं की ओर मुड़ते हुए, लोगों की गतिशीलता ने जनवरी में क्रमिक संतुलन प्रदर्शित किया है, लेकिन माल की आवाजाही मजबूत बनी हुई है, जैसा कि माल ढुलाई, टोल संग्रह और जीएसटी राजस्व में स्पष्ट दिखाई दे रहा है। समग्र मांग की स्थिति, ऐसे ही विरोधी खिंचाव का सामना कर रही है। बिजली और ईंधन की खपत बढ़ रही है, लेकिन वैश्विक आपूर्ति श्रृंखला व्यवधानों के बीच मुख्य रूप से अर्धचालकों की कमी के कारण वाहन पंजीकरण में व्यापक गिरावट आई है। उपभोक्ता विश्वास में सुधार हुआ है, तेजी से बढ़ रही उपभोक्ता वस्तुओं की बिक्री बढ़ रही है और शीर्ष 7 शहरों में, 2021 में आवास की बिक्री में उछाल आया है। दूसरी ओर, श्रम भागीदारी गिर रही है। कुल मिलाकर, बहुत अलग खींचतान है।

70. कई सकारात्मक बातें भी हैं जिन्होंने महामारी की लहरों का सामना किया है। सबसे पहले, भारत का व्यापारिक निर्यात 2021-22 के लिए निश्चित रूप से एक महत्वाकांक्षी लक्ष्य तक पहुंचने वाला है। दूसरा, सेवा निर्यात की स्थिति भी अच्छी है। इन घटनाक्रमों को चालू खाते के घाटे को स्थायी सीमा के भीतर रखने की दिशा में काम करना चाहिए। तीसरा, भारत में प्रत्यक्ष विदेशी निवेश पिछले वर्ष के स्तर से थोड़ा कम होते हुए अच्छा बना हुआ है। चौथा, भारत का कुल विदेशी ऋण अंतरराष्ट्रीय भंडार के स्टॉक से कवर किया गया है। वास्तव में, भारत की अंतरराष्ट्रीय संपत्ति सभी अंतरराष्ट्रीय देनदारियों के तीन-चौथाई हिस्से को कवर करती है। इस प्रकार, बाहरी क्षेत्र, जो विदेशों के झटके का खामियाजा भुगतेगा, वैश्विक स्पिलओवर की ज्वारीय लहरों का सामना करने के लिए पर्याप्त मजबूत और लचीला बना हुआ है। पांचवां, कृषि संभावनाएं उज्ज्वल है, खाद्यान्न और बागवानी दोनों नए रिकॉर्ड की ओर बढ़ रहे हैं।

71. अनुमानों से संकेत मिलता है कि हेडलाइन सीपीआई मुद्रास्फीति (वर्ष-दर-वर्ष) जनवरी 2022 में ऊपरी सहिष्णुता बैंड का परीक्षण कर सकती है। 14 फरवरी को जब जनवरी के लिए सीपीआई जारी किया जाएगा, तब जनता में रोष होगा, लेकिन जो बात जनता के नज़रों से बच सकती है, वह यह है कि यह अनिवार्य रूप से एक प्रतिकूल आधार प्रभाव के कारण होगा, जो अक्टूबर 2021 से स्थापित प्रमुख खाद्य कीमतों की गति में एक स्वागत योग्य गिरावट को छुपा सकता है। इनपुट लागत दबावों में भी कुछ कमी आई है।

72. संक्षेप में, ऐसा प्रतीत होता है कि भारत में आर्थिक गतिविधि ने तीसरी लहर का डटकर मुकाबला किया है, लेकिन आने वाले उच्च आवृत्ति संकेतकों के संदेश मिश्रित हैं। यह मान लेना समझदारी है कि क्यू4: 2021-22 और क्यू1: 2022-23 के दौरान बहाली में कुछ गति खो दी होगी। मुद्रास्फीति एक विभक्ति बिंदु पर पहुंचती प्रतीत होती है और इसके बाद 2022-23 के दौरान नीचे की ओर प्रक्षेपित किया गया है। तदनुसार, मैं नीति दर को बनाए रखने और नीति के निभावकारी रुख को अपरिवर्तित रखने के लिए मतदान करता हूं।

श्री शक्तिकान्त दास का वक्तव्य

73. एमपीसी की यह बैठक वैश्विक प्रतिकूल परिस्थितियों की पृष्ठभूमि में हो रही है। कई देशों में बढ़ी हुई मुद्रास्फीति के साथ-साथ विकास में प्रत्यक्ष मंदी, वर्तमान में वैश्विक अर्थव्यवस्था की विशेषता है। हालाँकि, विकास और मुद्रास्फीति के प्रक्षेपवक्र, देशों के बीच अलग-अलग होते रहते हैं। इसने कुछ केंद्रीय बैंकों को मुद्रास्फीति जोखिमों को कम करने के लिए आक्रामक नीति अपनाने के लिए प्रेरित किया है, जबकि कुछ अन्य, अधिकतर उभरती बाजार अर्थव्यवस्थाएं (ईएमई), निभावकारी नीतियों को बनाए रखना जारी रखती हैं। इस तरह की अलग-अलग नीति प्रतिक्रियाओं से प्रतिकूल स्पिलओवर, वैश्विक और घरेलू दृष्टिकोण पर जल्दी से अमल में आ सकते हैं। इस माहौल में नीति निर्माण तेजी से जटिल होता जा रहा है।

74. घरेलू मोर्चे पर, ओमिक्रोन वेरियंट के तेजी से प्रसार के साथ-साथ त्योहारी और दबी हुई मांग ने निकट अवधि में आर्थिक गतिविधियों को प्रभावित किया है, जैसा कि कई उच्च आवृत्ति संकेतकों में परिलक्षित होता है। आगे बढ़ते हुए, वर्तमान लहर में कमी के संकेत दिख रहे हैं और सामान्य स्थिति की वापसी के साथ, आर्थिक गतिविधियों की गति को रबी की बढ़ती संभावनाओं, मजबूत निर्यात मांग, अनुकूल मौद्रिक और तरलता की स्थिति, ऋण उठाव में सुधार, और केंद्रीय बजट 2022-23 में पूंजीगत व्यय और बुनियादी ढांचे में निरंतर वृद्धि जारी रहने की संभावना है। नकारात्मक पक्ष पर, धीमी वैश्विक वृद्धि निर्यात को प्रभावित कर सकती है, जबकि संपर्क गहन सेवाओं की मांग कोविड-19 संक्रमणों के प्रक्षेपवक्र पर संभाव्य रहेगी। 2022-23 के दौरान कमजोर मूल्य निर्धारण शक्ति और प्रतिकूल आधार प्रभावों के बीच उच्च पण्य कीमतों और आपूर्ति पक्ष की कमी कॉर्पोरेट लाभप्रदता पर भार डाल सकती है। विकसित अर्थव्यवस्थाओं में मौद्रिक नीति सामान्यीकरण प्रक्रिया से जुड़ी वैश्विक वित्तीय बाजार की अस्थिरता स्थिति को और जटिल बना सकती है।

75. मुद्रास्फीति के संबंध में, पिछली द्विमासिक समीक्षा के बाद से खाद्य कीमतों की संभावनाओं में काफी सुधार हुआ है। अक्टूबर-नवंबर में तेजी के बाद सब्जियों की कीमतों में महत्वपूर्ण मौसमी सुधार देखा गया है, जो ताजा सर्दियों की फसल की आवक पर जारी रहने की संभावना है। इसके अलावा, दिसंबर के सीपीआई प्रिंट में सरकार द्वारा आपूर्ति पक्ष के हस्तक्षेप से आने वाले खाद्य तेलों और दालों में कीमतों में सुधार देखा गया। रिकॉर्ड रबी क्षेत्रफल, तिलहन और दलहन के काफी अधिक क्षेत्रफल के साथ-साथ गेहूं के लिए उच्च पैदावार की संभावनाओं से प्रेरित, प्रमुख खाद्य पदार्थों की बंपर फसल के लिए शुभ संकेत है। इसके अलावा, एक मजबूत खरीफ फसल के अग्रिम अनुमानों पर विचार करते हुए, और एक सामान्य मानसून की धारणा पर, अगले वित्तीय वर्ष में खाद्य मुद्रास्फीति प्रक्षेपवक्र पर काफी आशावाद की गुंजाइश है।

76. अंतरराष्ट्रीय कच्चे तेल की कीमतों में नए सिरे से उछाल पर, हालांकि, कड़ी निगरानी की आवश्यकता है। हमें भू-राजनीतिक विकास सहित बहिर्जात कारकों के कारण अंतरराष्ट्रीय पण्यों की कीमतों में वृद्धि से उत्पन्न होने वाली घरेलू मुद्रास्फीति के जोखिमों के प्रति सतर्क रहने की आवश्यकता है। जबकि मुख्य मुद्रास्फीति उच्च बनी हुई है, अर्थव्यवस्था में सुस्ती को देखते हुए मांग-प्रेरित दबाव अभी भी मौन है। कुल मिलाकर, मुद्रास्फीति क्यू4: 2021-22 में चरम पर होने की संभावना है और उसके बाद एच1: 2022-23 में लगभग 5.0 प्रतिशत तक नरम हो जाएगी और एच2: 2022-23 में पूरे वित्तीय वर्ष के लिए 4.5 प्रतिशत की औसत मुद्रास्फीति दर के साथ लक्ष्य के करीब होगी।

77. वैश्विक मोर्चे पर नीतिगत प्रतिक्रियाओं में बढ़ते विचलन के बीच, हमारी मौद्रिक नीति को उभरती घरेलू मुद्रास्फीति और विकास की गतिशीलता के अनुरूप रहना चाहिए। 2021-22 में बहाली के बावजूद, वास्तविक जीडीपी महामारी से पहले के स्तर से केवल मामूली अधिक है, और निजी खपत अभी भी अपने 2019-20 के स्तर से पीछे है। भारत में मुद्रास्फीति का दबाव बड़े पैमाने पर आपूर्ति पक्ष कारकों से उत्पन्न होता है, और हालिया प्रिंट प्रतिकूल आधार प्रभावों को भी दर्शाता है। अगले वित्तीय वर्ष में मुद्रास्फीति प्रक्षेपवक्र में अपेक्षित मॉडरेशन मौद्रिक नीति को निभावकारी बने रहने के लिए जगह प्रदान करता है। साथ ही, महामारी से आर्थिक बहाली अधूरी और असमान बनी हुई है और निरंतर बहाली के लिए विभिन्न नीतियों से निरंतर समर्थन महत्वपूर्ण बना हुआ है।

78. लंबे समय तक अनिश्चितता की इस अवधि में, चुस्त रहना और उभरती चुनौतियों के लिए क्रमिक, कैलिब्रेटेड और निर्धारित तरीके से प्रतिक्रिया देना बुद्धिमानी होगी। मुद्रास्फीति और विकास की संभावनाओं को ध्यान में रखते हुए, विशेष रूप से मुद्रास्फीति संभावनाओं में सुधार, ओमिक्रोन और वैश्विक स्पिलओवर से संबंधित अनिश्चितताओं द्वारा प्रदान की गई सुविधा को ध्यान में रखते हुए, मैं रेपो दर में यथास्थिति के लिए मतदान करता हूं। जब तक टिकाऊ आधार पर विकास को पुनर्जीवित करने और बनाए रखने के लिए आवश्यक है और अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करना जारी रहे, और यह सुनिश्चित करते हुए कि मुद्रास्फीति आगे लक्ष्य के भीतर बनी रहे, तब तक मैं निभावकारी रुख के अपने आगे के मार्गदर्शन को जारी रखने के लिए वोट करता हूं ।

(योगेश दयाल)

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2021-2022/1763

|