20 अगस्त 2021

मौद्रिक नीति समिति की 4-6 अगस्त 2021 के दौरान हुई बैठक के कार्यवृत्त

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अंतर्गत]

भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की तीसवीं बैठक 4 से 6 अगस्त 2021 के दौरान आयोजित की गई।

2. बैठक में सभी सदस्य – डॉ. शशांक भिडे, वरिष्ठ सलाहकार, नेशनल काउंसिल फॉर एप्लाइड इकोनॉमिक रिसर्च, दिल्ली; डॉ. आशिमा गोयल, प्रोफेसर, इंदिरा गांधी इंस्टीट्यूट ऑफ डेवलपमेंट रिसर्च, मुंबई; प्रो. जयंत आर. वर्मा, प्रोफेसर, भारतीय प्रबंधन संस्थान, अहमदाबाद; डॉ. मृदुल के.सागर, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी (2) (सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक के अधिकारी); डॉ. माइकल देवब्रत पात्र, उप गवर्नर, प्रभारी मौद्रिक नीति उपस्थित रहें और इसकी अध्यक्षता श्री शक्तिकान्त दास, गवर्नर द्वारा की गई। डॉ. शशांक भिडे, डॉ. आशिमा गोयल और प्रो. जयंत आर. वर्मा ने वीडियो कॉन्फ्रेंस के माध्यम से बैठक में भाग लिया।

3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों के कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा:

(क) मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प;

(ख) उपर्युक्त बैठक में अपनाए गए संकल्प पर मौद्रिक नीति के प्रत्येक सदस्य को प्रदान किया गया वोट; और

(ग) उपर्युक्त बैठक में अपनाए गए संकल्प पर धारा 45 ज़ेडआई की उप-धारा (11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य।

4. एमपीसी ने रिज़र्व बैंक द्वारा उपभोक्ता विश्वास, परिवारों की मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र के प्रदर्शन, ऋण की स्थिति, औद्योगिक, सेवाओं और आधारभूत संरचना क्षेत्रों के लिए संभावनाएं और पेशेवर पूर्वानुमानों के अनुमानों का आकलन करने के लिए किए गए सर्वेक्षणों की समीक्षा की। एमपीसी ने इन संभावनाओं के विभिन्न जोखिमों के इर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से भी समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है।

संकल्प

5. मौद्रिक नीति समिति (एमपीसी) ने आज (6 अगस्त 2021) अपनी बैठक में वर्तमान और उभरती समष्टिआर्थिक परिस्थिति का आकलन करने के आधार पर यह निर्णय लिया है कि :

- चलनिधि समायोजन सुविधा (एलएएफ़) के तहत नीतिगत रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखा जाए।

परिणामस्वरूप, एलएएफ़ के तहत रिवर्स रेपो दर बिना किसी परिवर्तन के 3.35 प्रतिशत पर और सीमांत स्थायी सुविधा (एमएसएफ़) दर एवं बैंक दर 4.25 प्रतिशत पर बनी हुई हैं।.

- यह सुनिश्चित करते हुए कि मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, एमपीसी ने टिकाऊ आधार पर संवृद्धि को बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के उद्देश्य से जब तक आवश्यक हो निभावकारी रुख बनाए रखने का भी निर्णय लिया।.

ये निर्णय संवृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति को +/- 2 प्रतिशत के दायरे में रखते हुए 4 प्रतिशत का मध्यावधि लक्ष्य हासिल करने के अनुरूप है।

इस निर्णय के पीछे की मुख्य सोच नीचे दिए गए विवरण में व्यक्त की गई हैं।

आकलन

वैश्विक अर्थव्यवस्था

6. जून 2-4, 2021 के दौरान एमपीसी की बैठक के बाद से, वैश्विक सुधार की गति दुनिया के कई हिस्सों में संक्रमण के पुनरुत्थान से विशेष रूप से वायरस के डेल्टा वेरियंट के कारण कम होती दिख रही है। जून और जुलाई में, वैश्विक क्रय प्रबंधक सूचकांक (पीएमआई) मई में अपने उच्चतम स्तर से फिसल गया। बढ़ती आम सहमति यह है कि रिकवरी भिन्न-भिन्न टू-ट्रैक मोड पर हो रही है। जो देश टीकाकरण में आगे हैं और नीतिगत प्रोत्साहन प्रदान करने या बनाए रखने में सक्षम हैं, वे दृढ़ता से पलटवार कर रहे हैं। अन्य अर्थव्यवस्थाओं में विकास मंद और संक्रमण की नई लहरों के प्रति संवेदनशील बना हुआ है। 2021 की दूसरी तिमाही में वैश्विक व्यापार की मात्रा में गति धीमी हो गई है, और लदान शुल्क और लोजिस्टिक लागत वृद्धि के साथ विपरीत परिस्थिति हो रही है।

7. विशेष रूप से कच्चे तेल की पण्य कीमतों में काफी सख्तता आई सितंबर 2022 तक पूर्व-महामारी के स्तर पर उत्पादन की संभावित बहाली के लिए तेल उत्पादन बढ़ाने हेतु पेट्रोलियम देशों के संगठन (ओपेक) के बीच नवीनतम समझौते ने जुलाई की शुरुआत में हाल की वृद्धि से भविष्य में कच्चे तेल की कीमतों में क्षणिक नरमी प्रदान की। कई उन्नत अर्थव्यवस्थाओं (एई) के साथ-साथ अधिकांश उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में हेडलाइन मुद्रास्फीति बढ़ गई है, जिससे ईएमई में कुछ केंद्रीय बैंकों को मौद्रिक नीति को सख्त करने के लिए प्रेरित किया है। इसके विपरीत, सभी एई में सॉवरेन बॉन्ड प्रतिफल में नरमी आई है क्योंकि ऐसा लगता है कि बाजार केंद्रीय बैंकों के विचारों से सहमत हो गए हैं कि मुद्रास्फीति काफी हद तक अस्थायी है। ईएमई में, मुद्रास्फीति संबंधी चिंताओं और देश-विशिष्ट कारकों पर बांड प्रतिफल अपेक्षाकृत अधिक रहता है। विदेशी मुद्रा बाजार में, जून के मध्य से पोर्टफोलियो बहिर्वाह के मद्देनजर ईएमई मुद्राओं का मूल्यह्रास हुआ है क्योंकि जोखिम कम हुआ है, जबकि अमेरिकी डॉलर मजबूत हुआ है।

घरेलू अर्थव्यवस्था

8. घरेलू मोर्चे पर, आर्थिक गतिविधियों ने जून-जुलाई में गति पकड़ी क्योंकि कुछ राज्यों ने महामारी नियंत्रण उपायों में ढील दी। जहां तक कृषि का संबंध है, दक्षिण-पश्चिम मानसून ने मध्य जुलाई में एक सुस्ती के बाद तीव्रता प्राप्त की; 1 अगस्त, 2021 तक संचयी वर्षा लंबी अवधि के औसत से एक प्रतिशत कम थी। ग्रामीण मांग के कुछ उच्च आवृत्ति संकेतक, विशेष रूप से ट्रैक्टर और उर्वरक की बिक्री के साथ खरीफ फसलों की बुवाई की गति जुलाई में तेज हुई।

9. बड़े आधार प्रभावों को दर्शाते हुए, अप्रैल में भारी उछाल के साथ मई 2021 में औद्योगिक उत्पादन में वर्ष-दर-वर्ष (वाई-ओ-वाई) दोहरे अंकों में विस्तार हुआ, लेकिन यह अभी भी मई 2019 के स्तर से 13.9 प्रतिशत नीचे था। विनिर्माण क्रय प्रबंधक सूचकांक (पीएमआई) जो 11 महीनों में पहली बार जून में संकुचन से गिरकर 48.1 पर आ गया था, जुलाई में 55.3 की रीडिंग के साथ विस्तार क्षेत्र में अच्छी तरह से पलट गया। उच्च आवृत्ति संकेतक - ई-वे बिल; टोल संग्रहण; विद्युत उत्पादन; वायु यातायात; रेलवे माल यातायात; बंदरगाह कार्गो; इस्पात की खपत, सीमेंट उत्पादन; पूंजीगत वस्तुओं का आयात; यात्री वाहन की बिक्री; दोपहिया वाहनों की बिक्री से -जून/जुलाई में मजबूत वृद्धि दर्ज की गई, जो कोविड संबंधित प्रोटोकॉल के अनुकूलन और नियंत्रण में ढील को दर्शाती है। कोविड-19 संबंधित प्रतिबंधों के कारण सेवाएं पीएमआई संकुचन क्षेत्र में रही, हालांकि इसकी गति जो जून 2021 में 41.2 थी जुलाई में 45.4 से कम हो गई। क्यू1: 2021-22 के लिए गैर-वित्तीय कॉरपोरेट्स के प्रारंभिक तिमाही परिणाम सूचना प्रौद्योगिकी फर्मों के नेतृत्व में बिक्री, वेतन वृद्धि और लाभप्रदता में स्वस्थ वृद्धि दर्शाते हैं।

10. मई 2021 में 207 आधार अंकों की वृद्धि के बाद जून में हेडलाइन सीपीआई मुद्रास्फीति 6.3 प्रतिशत पर पहुंच गई। खाद्य मुद्रास्फीति में जून में वृद्धि मुख्य रूप से खाद्य तेलों, दालों, अंडे, दूध और तैयार भोजन में मुद्रास्फीति में वृद्धि और सब्जियों की कीमतों में तेजी के कारण हुई। एलपीजी, केरोसिन, और जलाऊ लकड़ी और चिप्स में मुद्रास्फीति बढ़ने के कारण ईंधन मुद्रास्फीति मई-जून 2021 के दौरान दोहरे अंकों में चली गई। आवास, स्वास्थ्य, परिवहन और संचार, मनोरंजन, जूते, पान, तंबाकू और अन्य नशीले पदार्थों (चूंकिएक साल पहले लगाए गए एकबारगी पोस्ट-लॉकडाउन कर का प्रभाव कम हो गया) और व्यक्तिगत देखभाल और प्रभाव (सोने में मुद्रास्फीति में तेज कमी के कारण) में मुद्रास्फीति में नरमी के कारण मई में तेजी से 6.6 प्रतिशत तक बढ़ने के बाद, मुख्य मुद्रास्फीति जून में कम होकर 6.1 प्रतिशत हो गई।

11. प्रणालीगत तरलता पर्याप्त रही, एलएएफ के तहत औसत दैनिक अवशोषण जून में ₹5.7 लाख करोड़ से बढ़कर जुलाई में ₹6.8 लाख करोड़ और अगस्त में अब तक ₹8.5 लाख करोड़ (4 अगस्त 2021 तक) हो गया । द्वितीयक बाजार सरकारी प्रतिभूति अधिग्रहण कार्यक्रम (जी-एसएपी) के तहत अब तक 2021-22 की दूसरी तिमाही में ₹ 40,000 करोड़ की संचयी राशि की नीलामी ने प्रतिफल वक्र के अतरल खंड में तरलता को संतुलित किया। आरक्षित नकद (आरक्षित नकदी निधि अनुपात में बदलाव के पहले दौर के प्रभाव के लिए समायोजित) 30 जुलाई 2021 को मुद्रा की मांग से प्रेरित 11.0 प्रतिशत वाई-ओ-वाई द्वारा विस्तारित हुआ। 16 जुलाई 2021 तक, वाणिज्यिक बैंकों द्वारा मुद्रा आपूर्ति (एम3) और बैंक ऋण में क्रमशः 10.8 प्रतिशत और 6.5 प्रतिशत की वृद्धि हुई। भारत का विदेशी मुद्रा भंडार 2021-22 (जुलाई के अंत तक) में 43.1 बिलियन अमेरिकी डॉलरसे बढ़कर 620.1 बिलियन अमेरिकी डॉलर हो गया।

संभावनाएं

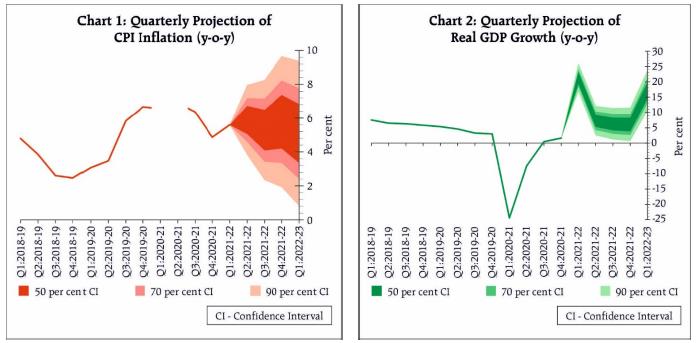

12. भविष्य में, दक्षिण-पश्चिम मानसून के पुनरुद्धार और खरीफ की बुवाई में तेजी, पर्याप्त खाद्य भंडार के साथ अनाज की कीमतों के दबाव को नियंत्रित करने में मदद मिलेगी। उच्च आवृत्ति संकेतक सरकार द्वारा आपूर्ति पक्ष के हस्तक्षेप के जवाब में जुलाई में खाद्य तेलों और दालों में कीमतों के दबाव में कुछ नरमी का सुझाव देते हैं। विनिर्माण और सेवा क्षेत्रों में इनपुट की कीमतें बढ़ रही हैं, लेकिन कमजोर मांग और लागत में कटौती की दिशा में प्रयास उत्पादन की कीमतों में गिरावट को कम कर रहे हैं। कच्चे तेल की कीमतें ऊंचे स्तर पर होने से, केंद्र और राज्यों द्वारा पंप की कीमतों के अप्रत्यक्ष कर घटक की एक अंशांकित कमी, लागत दबाव को काफी हद तक कम करने में मदद कर सकती है। इन सभी कारकों को ध्यान में रखते हुए, 2021-22 के दौरान सीपीआई मुद्रास्फीति अब 5.7 प्रतिशत पर अनुमानित है: दूसरी तिमाही में 5.9 प्रतिशत; तीसरी तिमाही में 5.3 प्रतिशत; और 2021-22 की चौथी तिमाही में 5.8 प्रतिशत, जिसमें जोखिम व्यापक रूप से संतुलित हैं। 2022-23 की पहली तिमाही के लिए सीपीआई मुद्रास्फीति 5.1 प्रतिशत रहने का अनुमान है (चार्ट 1)।

13. दूसरी लहर के कम होने के साथ ही घरेलू आर्थिक गतिविधियां ठीक होने लगी हैं। आगे देखते हुए, कृषि उत्पादन और ग्रामीण मांग में लचीलापन रहने की उम्मीद है। शहरी मांग में देरी के साथ सुधार होने की संभावना है क्योंकि विनिर्माण और गैर-संपर्क गहन सेवाएं एक मजबूत गति से फिर से शुरू होती हैं, और रुकी हुई मांग की रिहाई टीकाकरण की त्वरित गति के साथ एक टिकाऊ स्थिति प्राप्त करती है। उत्साहजनक निर्यात, पूंजीगत व्यय सहित सरकारी व्यय में अपेक्षित वृद्धि और सरकार द्वारा हाल ही में घोषित आर्थिक पैकेज समग्र मांग को और गति प्रदान करेगा। हालांकि निवेश की मांग अभी भी कमजोर है, क्षमता उपयोग में सुधार और अनुकूल मौद्रिक और वित्तीय स्थितियां लंबे समय से प्रतीक्षित पुनरुद्धार के लिए जमीन तैयार कर रही हैं। रिज़र्व बैंक के सर्वेक्षणों में मतदान करने वाली फर्मों को 2021-22 की दूसरी तिमाही में उत्पादन मात्रा और नए ऑर्डर में विस्तार की उम्मीद है, जो चौथी तिमाही तक बने रहने की संभावना है। हालांकि, वैश्विक पण्य कीमतों का ऊंचा स्तर और वित्तीय बाजार में उतार-चढ़ाव मुख्य नकारात्मक जोखिम हैं। इन सभी कारकों को ध्यान में रखते हुए, वास्तविक सकल घरेलू उत्पाद की वृद्धि का अनुमान 2021-22 में 9.5 प्रतिशत पर बरकरार रखा गया है, जिसमें पहली तिमाही में 21.4 प्रतिशत; दूसरी तिमाही में 7.3 प्रतिशत; तीसरी तिमाही में 6.3 प्रतिशत; और 2021-22 की चौथी तिमाही में 6.1 प्रतिशत शामिल है। पहली तिमाही: 2022-23 के लिए वास्तविक सकल घरेलू उत्पाद की वृद्धि 17.2 प्रतिशत (चार्ट 2) पर अनुमानित है।

14. मुद्रास्फीति के दबावों की बारीकी से और लगातार निगरानी की जा रही है। एमपीसी मुद्रास्फीति प्रत्याशाओं को स्थिर करने के अपने उद्देश्य के प्रति सचेत है। कुल मांग के लिए दृष्टिकोण में सुधार हो रहा है, लेकिन अभी भी कमजोर और महामारी के कारण आच्छादित है। अर्थव्यवस्था में भारी मात्रा में सुस्ती है, जिसका उत्पादन महामारी से पहले के स्तर से नीचे है। वर्तमान आकलन यह है कि 2021-22 की पहली तिमाही के दौरान मुद्रास्फीति के दबाव बड़े पैमाने पर प्रतिकूल आपूर्ति झटकों से प्रेरित हैं जिनके अस्थायी होने की उम्मीद है। जबकि सरकार ने आपूर्ति बाधाओं को कम करने के लिए कुछ कदम उठाए हैं, आपूर्ति-मांग संतुलन को बहाल करने के लिए इस दिशा में ठोस प्रयास आवश्यक हैं। राजकोषीय, मौद्रिक और क्षेत्रीय नीति उत्तोलक के माध्यम से नवजात और हिचकती बहाली को पोषित करने की आवश्यकता है। तदनुसार, एमपीसी ने मौजूदा रेपो दर को 4 प्रतिशत पर बनाए रखने और यह सुनिश्चित करते हुए कि मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, एमपीसी ने टिकाऊ आधार पर संवृद्धि को बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के उद्देश्य से जब तक आवश्यक हो निभावकारी रुख बनाए रखने का निर्णय लिया।

15. एमपीसी के सभी सदस्य – प्रो. जयंत आर. वर्मा को छोड़कर डॉ. शंशाक भिडे, डॉ. आशिमा गोयल, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास ने नीति रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के लिए सर्वसम्मति से मतदान किया।

16. प्रो. जयंत आर. वर्मा को छोड़कर एमपीसी के सभी सदस्यों ने सर्वसम्मति से यह सुनिश्चित करते हुए कि मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, एमपीसी ने टिकाऊ आधार पर संवृद्धि को बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के उद्देश्य से जब तक आवश्यक हो निभावकारी रुख बनाए रखने के लिए मतदान किया। प्रो. जयंत आर. वर्मा ने संकल्प के इस भाग पर आपत्ति व्यक्त की।

17. एमपीसी की बैठक का कार्यवृत्त 20 अगस्त, 2021 को प्रकाशित किया जाएगा।

18. एमपीसी की अगली बैठक 6 से 8 अक्टूबर, 2021 के दौरान निर्धारित है।.

| पॉलिसी रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के लिए संकल्प पर वोटिंग |

| सदस्य |

वोट |

| डॉ. शशांक भिडे |

हाँ |

| डॉ. आशिमा गोयल |

हाँ |

| प्रो. जयंत आर. वर्मा |

हाँ |

| डॉ. मृदुल के. सागर |

हाँ |

| डॉ. माइकल देवब्रत पात्र |

हाँ |

| श्री शक्तिकान्त दास |

हाँ |

डॉ. शशांक भिड़े का वक्तव्य

19. वित्त वर्ष 2020-21 की चौथी तिमाही में देखी गई आर्थिक गतिविधि का पुनरुद्धार वित्त वर्ष 2021-22 की पहली तिमाही के पहले दो महीनों में कोविड-19 महामारी की दूसरी लहर के उछाल से बाधित हुआ था। पिछले वर्ष की समान अवधि की तुलना में अप्रैल-मई 2021 के दौरान महामारी के कारण संक्रमण और मृत्यु दर में तीव्र वृद्धि के कारण भी राज्यों में आर्थिक गतिविधियों पर प्रतिबंध लगा दिया गया। जैसे ही दूसरी लहर कम होने लगी, आर्थिक गतिविधियों के कुछ उच्च आवृत्ति संकेतकों ने भी जून और जुलाई 2021 में पुनरुद्धार दिखाया है।

20. जबकि बीमारी के खिलाफ टीकाकरण की गति में वृद्धि कम करने की और अधिक स्थिर स्थिति में लौटने में सक्षम बनाती है, अनिश्चितताओं को नए संक्रमणों के उभरने की निरंतर क्षमता से उजागर किया जाता है क्योंकि आर्थिक गतिविधि तब तक तेज नहीं हो सकती है जब तक कि लोगों का कोविड उपयुक्त व्यवहार सामान्य नहीं बन जाता। वायरस के नए रूपों के उभरने और इसके प्रभाव की संभावना भी अर्थव्यवस्था की सतत बहाली को प्राप्त करने के लिए एक चुनौती बन रही है।

21. अब तक के वैश्विक अनुभव ने बीमारी के प्रसार पर अधिक नियंत्रण प्राप्त करने के लिए तेजी से टीकाकरण कवरेज और जनसंख्या द्वारा निवारक उपायों को अपनाने की आवश्यकता पर प्रकाश डाला है। अमेरिका और ब्रिटेन की अर्थव्यवस्थाओं में जहां 2021 में गतिविधि में फिर से उछाल आया, इस बहाली की गति को बनाए रखना कोविड संक्रमणों में वृद्धि के साथ दबाव में आ गया है।

22. पिछली दो लहरों के अनुभव से आर्थिक सुधार की प्रकृति और सीमा पर महामारी के प्रभाव का चित्रण किया गया है। आपूर्ति पक्ष संबंधी औपचारिक क्षेत्र और मांग पक्ष संबंधी उच्च आय वर्ग का लचीलापन अनौपचारिक या निम्न आय वर्ग से अधिक प्रतीत होता है। अर्थव्यवस्था के संपर्क गहन क्षेत्रों की बहाली- जैसे सार्वजनिक परिवहन द्वारा यात्रा, आतिथ्य और पर्यटन - धीमी और कमजोर है। दोनों – दूर रहना और बहाली- को निभावकारी मौद्रिक, राजकोषीय और वित्तीय क्षेत्र नीति समर्थन की आवश्यकता है। ये हस्तक्षेप व्यवसाय और उपभोक्ता विश्वास बहाल करने के लिए महत्वपूर्ण हैं।

23. वित्त वर्ष 2021-22 की पहली तिमाही में महामारी का नकारात्मक प्रभाव महत्वपूर्ण रहा है। अप्रैल-जून 2021 के दौरान किए गए संभावना सर्वेक्षण में जिसमें विनिर्माण, सेवाओं और बुनियादी ढाँचे के उद्यमों को शामिल किया गया था, समग्र व्यावसायिक परिस्थितियों की धारणा का पता लगाता है जो तीनों क्षेत्रों में प्रतिकूल है। उद्योग के सर्वेक्षण में पाया गया है कि विनिर्माण उद्यमों के एक बड़े अनुपात ने क्षमता उपयोग में वृद्धि का अनुभव करने वालों की तुलना में वित्त वर्ष 2021-22 की पहली तिमाही में क्षमता उपयोग में गिरावट का अनुभव किया। हालांकि, सर्वेक्षण में पाया गया है कि उद्यम, क्षमता उपयोग के संबंध में 2021-22 की दूसरी तिमाही में स्थिति में सुधार की उम्मीद करते हैं। वित्त वर्ष 2021-22 की दूसरी तिमाही में पहली तिमाही के मूल्यांकन की तुलना में उत्पादन स्तर, रोजगार और वित्तपोषण की स्थिति में भी सुधार होने की उम्मीद है, जोकि वित्त वर्ष 2021-22 की दूसरी तिमाही में क्षमता उपयोग में सुधार की उम्मीद के अनुरूप है। पहली तिमाही के आकलन की तुलना में सभी क्षेत्रों में वित्त वर्ष 2021-22 की दूसरी तिमाही में उत्तरदाताओं के बीच लाभ मार्जिन में सुधार की उम्मीद व्यापक रूप से साझा की गई है। कुल मिलाकर, विनिर्माण, सेवा और बुनियादी ढांचा क्षेत्र की फर्मों को वित्तीय वर्ष 2021-22 की दूसरी तिमाही में मांग की स्थिति में सुधार की उम्मीद है। इसके अलावा, पिछले वर्ष की तुलना में नए निवेश की योजना बनाने वाली कुछ फर्मों के साथ मौजूदा वित्तीय वर्ष के लिए निवेश के इरादे मंद हैं।

24. देश के प्रमुख शहरी केंद्रों में 28 जून से 9 जुलाई के दौरान आरबीआई द्वारा किए गए उपभोक्ता विश्वास सर्वेक्षण में मई के सर्वेक्षण के निष्कर्षों की तुलना में सामान्य आर्थिक स्थितियों की धारणा में कम निराशावाद दिखाया गया है। दूसरी ओर, एक वर्ष आगे की प्रत्याशाओं को भी उत्तरदाताओं के बड़े अनुपात द्वारा चित्रित किया गया है जो अन्यथा उम्मीद करने वालों की तुलना में सामान्य परिस्थितियों में सुधार की अपेक्षा नहीं करते हैं। मई 2021 के आकलन की तुलना में जुलाई में घरेलू आय की स्थिति में गिरावट देखी गई है। हालांकि, एक वर्ष आगे की आय की स्थिति में सुधार की उम्मीद है, लेकिन आशावाद जनवरी 2021 में देखे गए स्तर तक नहीं पहुंच पाया है। 'आवश्यक वस्तुओं' पर व्यय में सुधार के साथ, समग्र व्यय संबंधी उम्मीदों में थोड़ा सुधार हुआ है। उपभोक्ता भावनाओं को प्रोत्साहित करने के लिए रोजगार की स्थिति में सुधार के बाद घरेलू आय में सुधार आवश्यक है।

25. उद्योग के मामले में, आईआईपी डेटा के आधार पर, जबकि विनिर्माण उत्पादन ने अप्रैल-मई 2021 में वर्ष-दर-वर्ष आधार पर उच्च वृद्धि दिखाई है, एक निम्न आधार पर माह दर माह आधार पर जिसमें राष्ट्रीय स्तर के आवागमन प्रतिबंध लागू किए गए थे, विकास दर में गिरावट आई थी। खनन और बिजली के मामले में पैटर्न समान है।

26. घरेलू हवाई यात्री यातायात, यात्री वाहनों की बिक्री, मोटर साइकिल की बिक्री, ट्रैक्टर की बिक्री और तैयार स्टील की खपत और सीमेंट के उत्पादन जैसे उच्च आवृत्ति संकेतक मई के स्तर की तुलना में जून में आर्थिक गतिविधियों में सुधार की ओर इशारा करते हैं। जीएसटी संग्रह और ई-वे बिल के मामले में, मई-जून 2021 के दौरान वर्ष-दर-वर्ष वृद्धि दर मजबूत बनी हुई है, लेकिन कमजोर आधार पर। बेरोजगारी दर और श्रम भागीदारी दर, सीएमआईई के घरेलू सर्वेक्षणों में ट्रैक की गई आर्थिक गतिविधि के व्यापक संकेतक, 21 जुलाई 2021 के सप्ताह तक उपलब्ध आंकड़ों के साथ जून और जुलाई में आर्थिक गतिविधि के स्तर में सुधार दिखाते हैं। अप्रैल-जून 2021 की अवधि के दौरान व्यापारिक निर्यात अनुक्रमिक वृद्धि दिखाते हैं । हालांकि, गैर-खाद्य ऋण की वर्ष-दर-वर्ष वृद्धि, व्यापक स्तर पर आर्थिक गतिविधि का एक अन्य संकेतक, जुलाई की शुरुआत में 6.2 प्रतिशत थी, जो कि एक वर्ष पहले देखी गई वृद्धि से काफी अधिक नहीं थी।

27. दक्षिण-पश्चिम मानसून, कृषि के प्रदर्शन का एक प्रमुख निर्धारक, सभी विभिन्न क्षेत्रों में चालू वर्ष में जुलाई तक लंबी अवधि के औसत के करीब नहीं रहा है। खरीफ सीजन में 30 जुलाई तक बोया गया क्षेत्र पिछले वर्ष की तुलना में 4.7 प्रतिशत कम था, जिसमें कपास, तिलहन और मोटे अनाज के क्षेत्रों में समग्र फसल क्षेत्र की तुलना में अधिक दर से गिरावट आई थी। हालाँकि, जलाशयों का स्तर पिछले वर्ष की तुलना में अधिक होने की सूचना है, जिससे सिंचाई के लिए पानी की उपलब्धता में संभावित रूप से सुधार हुआ है जिससे फसल की पैदावार में सुधार होता है।

28. उत्पन्न समग्र तस्वीर, अप्रैल-मई 2021 के दौरान महामारी की दूसरी लहर के शुरुआती झटके से उबरने के शुरुआती चरण के संकेतों की ओर इशारा करती है।

29. कई पेशेवर पूर्वानुमान संगठनों द्वारा वित्त वर्ष 2021-22 में स्थिर कीमतों पर सकल घरेलू उत्पाद की साल-दर-साल वृद्धि का हालिया आकलन, जो जुलाई के महीने में किया गया था, 8.8 से 10 प्रतिशत तक रहा है। इसके अलावा, जुलाई 2021 में आरबीआई द्वारा किए गए पेशेवर पूर्वानुमान सर्वेक्षण (एसपीएफ़) का औसत वास्तविक जीडीपी वृद्धि पूर्वानुमान 9.2 प्रतिशत है। सकल घरेलू उत्पाद की वृद्धि का एसपीएफ़ आकलन मई 2021 में किए गए सर्वेक्षण द्वारा प्राप्त 9.8 प्रतिशत से नीचे रहा है, जो मार्च 2021 के पहले दौर से 11.0 प्रतिशत से नीचे था। हाल के दो दौरों में लगातार कटौती कोविड-19 की दूसरी लहर के प्रभाव को दर्शाती है। जुलाई 2021 एसपीएफ़ में ऊपर की ओर महत्वपूर्ण संशोधन बाह्य क्षेत्र में है: सर्वेक्षण के मई 2021 के दौर की तुलना में व्यापारिक निर्यात और व्यापारिक आयात उच्च दर से बढ़ने का अनुमान है।

30. विभिन्न कारकों को ध्यान में रखते हुए, वित्त वर्ष 2021-22 के लिए 9.5 प्रतिशत की अनुमानित सकल घरेलू उत्पाद की वर्ष-दर-वर्ष वृद्धि दर, जुलाई में उपलब्ध पूर्वानुमानों की सीमा के भीतर है, जिसमें एसपीएफ़ जुलाई 2021 भी शामिल है। वर्तमान अनुमान, एमपीसी की जून की बैठक में समग्र सकल घरेलू उत्पाद की वृद्धि के अनुमान से अपरिवर्तित हैं, हालांकि 21.4% (पहली तिमाही), 7.3% (दूसरी तिमाही), 6.3% (तीसरी तिमाही) और 6.1% (चौथी तिमाही) के तिमाही अनुमानों में पहली तिमाही में ऊपर की ओर संशोधन और शेष तीन तिमाहियों में नीचे की ओर संशोधन को दर्शाया गया है।

31. यहां तक कि वित्तीय वर्ष 2020-21 की चौथी तिमाही में हासिल की गई विकास गति में व्यवधान से आर्थिक सुधार के संकेत हैं, मुद्रास्फीति को प्रभावित करने वाली स्थितियां चिंता का विषय हैं। वैश्विक पण्यों की कीमतें समग्र घरेलू मूल्य स्थिति को प्रभावित करती हैं। वर्तमान मुद्रास्फीति के प्रमुख चालकों में से एक ईंधन की कीमतें हैं। ईंधन के लिए सीपीआई में वर्ष-दर-वर्ष मुद्रास्फीति मार्च 2021 में 4.4 प्रतिशत से बढ़कर जून 2021 में 12.7 प्रतिशत हो गई है। परिवहन के लिए उपयोग किए जाने वाले ईंधन की कीमतों में तेज वृद्धि, परिवहन सेवाओं की कीमतों के माध्यम से मूल मुद्रास्फीति में फ़ीड करती है। इसी तरह की अन्य कीमतों का असर अंतरराष्ट्रीय पण्य कीमतों की वृद्धि से प्रभावित होता है जैसे कि धातु। हालांकि ये एकमुश्त प्रभाव हो सकते हैं, कीमतें तब तक ऊंची बनी रहेंगी जब तक कि बाहरी झटके को उलट नहीं दिया जाता। हालांकि खाद्य और ईंधन के मामले में जून में महीने-दर-महीने की क्रमिक गति में नरमी आई है और मुख्य घटकों में गिरावट आई है, मुद्रास्फीति की दर ऊंची बनी हुई है। सीपीआई फूड के मामले में मई और जून में वर्ष-दर-वर्ष दर 5 प्रतिशत से ऊपर बना हुआ है। सब्जियां और खाद्य तेल क्रमिक गति में योगदान दे रहे हैं और आगे चलकर खरीफ उत्पादन की संभावनाएं मूल्य पैटर्न को प्रभावित करेंगी। अंत में, महामारी प्रेरित परिवर्तित आपूर्ति-पक्ष स्थितियों के लिए मूल्य समायोजन भी मांग की स्थिति में सुधार के रूप में सामने आ सकता है। ये कीमतों पर एकबारीय प्रभाव हो सकते हैं। 28 जून से 9 जुलाई, 2021 के दौरान किए गए शहरी परिवारों के आरबीआई के मुद्रास्फीति प्रत्याशा सर्वेक्षण में दर्ज परिवारों की उम्मीदें 3 महीने आगे मुद्रास्फीति की उम्मीदों में 0.5 प्रतिशत अंक की वृद्धि दर्शाती हैं। वृद्धि की गति मई 2021 के पिछले सर्वेक्षण में देखी गई वृद्धि की तुलना में कम है।

32. वित्त वर्ष 2021-22 की दूसरी-चौथी तिमाही के लिए 5.9, 5.3 और 5.1 प्रतिशत पर अनुमानित वर्ष-दर-वर्ष सीपीआई मुद्रास्फीति दर जून में अनुमानों की तुलना में अधिक है, जिसका मुख्य कारण उच्च ईंधन और खाद्य और ईंधन के अलावा अन्य वस्तुएँ हैं । वित्त वर्ष 2021-22 में सीपीआई मुद्रास्फीति 5.7 प्रतिशत रहने का अनुमान है।

33. टीकाकरण कार्यक्रम के तेजी से विस्तार, बेहतर स्वास्थ्य देखभाल के बुनियादी ढांचे और कोविड संक्रमण के प्रसार को रोकने के लिए जनता द्वारा किए गए उपायों के साथ, उपभोक्ता मनोभावों में वृद्धि को बनाए रखने और आपूर्ति के विस्तार के समर्थन की उम्मीद की जा सकती है। आर्थिक गतिविधियों के सामान्यीकरण और मुद्रास्फीति के दबाव को कम करने के लिए सभी नीतिगत उपायों की आवश्यकता है।

34. मैं पॉलिसी के रेपो दर को 4 प्रतिशत पर अपरिवर्तित रखने के पक्ष में वोट देता हूं। मैं, यह सुनिश्चित करते हुए कि मुद्रास्फीति लक्ष्य के भीतर बनी रहे, टिकाऊ आधार पर संवृद्धि को पुनर्जीवित करने और सतत रखने तथा अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के लिए जब तक आवश्यक हो, निभावकारी रुख बनाए रखने के पक्ष में भी वोट देता हूँ।

डॉ. आशिमा गोयल का वक्तव्य

35. ऐसा लगता है कि एक वैश्विक धारणा मजबूत हो गई है कि मुद्रास्फीति वृद्धि कोविड-19 संबंधित आपूर्ति बाधाओं के कारण है और इसलिए अस्थायी है। अमेरिकी दस वर्षीय सरकारी प्रतिभूतियों की दरों में नरमी आई है। शोध में पाया गया है कि कोविड-19 से प्रभावित उत्पादों में महंगाई ज्यादा है।

36. तेल, वैश्विक पण्य और सेमी-कंडक्टर की कीमतें वास्तव में परिवर्तन के संकेत दे रही हैं। मई की तुलना में जून में घरेलू मुद्रास्फीति में भी मामूली गिरावट आई है, और इसकी गति में काफी नरमी आई है, क्योंकि दूसरी लहर के लॉकडाउन में ढील दी गई थी। भविष्य में और भी उलटफेर हो सकते हैं। दूसरे दौर की मुद्रास्फीति पास थ्रू के संकेत अभी भी सीमित हैं। अगस्त आरबीआई मुद्रास्फीति पूर्वानुमान एक अनुमान से अधिक हो सकता है।

37. एमपीसी के पास एक कठिन काम है क्योंकि यह मंदी और मुद्रास्फीति दोनों से जूझ रहा है, जो कोविड-19 से शुरू हो गया है। फिर भी, आपूर्ति पक्ष के कारण और अस्थिरता की ओर फिर से इशारा करते हुए मुद्रास्फीति में मामूली कमी ने इस वर्ष दो बार समय पर राहत प्रदान की है।

38. उन्नत अर्थव्यवस्था के केंद्रीय बैंक अपरिपक्व सख्ती के खतरों पर जोर देते हैं: ईसीबी की योजना अल्ट्रा-लो ब्याज दरों के रूप में अपने प्रोत्साहन को बनाए रखने की है जब तक कि मुद्रास्फीति अपने 2% लक्ष्य तक नहीं पहुंच जाती। यूएस फेड औसत मुद्रास्फीति को लक्षित कर रहा है और लक्ष्य से ऊपर उठाना चाहता है ताकि लंबे समय तक निम्न स्तर पर रहने के लिए क्षतिपूर्ति किया जा सके, भारत में इसका उद्देश्य तब तक सहायता प्रदान करना होना चाहिए जब तक कि निवेश चक्र स्थायी रूप से शुरू न हो जाए। जब तक मुद्रास्फीति सहनशीलता के दायरे में है, इसे धीरे-धीरे लक्ष्य तक नीचे लाया जा सकता है।

39. टेलर नियमों के अनुसार भारत के लिए अनुमानित मुद्रास्फीति में सहिष्णुता बैंड के ऊपर लगातार वृद्धि या उत्पादन अंतराल को बंद करने के बाद वृद्धि, के लिए नीति दरों में वृद्धि की आवश्यकता है। लेकिन इष्टतम नीति भिन्न हो सकती है। विशेष रूप से इन असामान्य समयों में कोई यांत्रिक सूत्र पर्याप्त नहीं है। कोविड-19 झटके के तहत उत्पादन अंतराल को मापना विशेष रूप से कठिन है – नौकरियों को फिर से लाना, क्षेत्रीय संकट को कम करने के साथ-साथ एक दशक की लंबी निवेश मंदी से बाहर निकलने की आवश्यकता है। डेल्टा और अन्य वेरिएंट के फैलाव से एक संभावित तीसरी लहर और वैश्विक मंदी के बारे में अनिश्चितता है, या इसके विपरीत- एक आक्रामक रिवेंज व्यय और निर्यात उछाल हो सकता है।

40. इसके अलावा, वर्तमान में हमारे पास अधिकांश देशों के विपरीत राजकोषीय संकुचन है। लेकिन यहां मौद्रिक नीति शून्य सीमा पर नहीं है और इसमें वास्तविक ब्याज दरों को कम रखने की गुंजाइश है। अस्थायी उत्पादन झटके के तहत संतुलित वास्तविक दर नकारात्मक हो जाती है। लेकिन वास्तविक दरें संतुलन दर से नीचे नहीं गिरनी चाहिए। थोक मूल्य मुद्रास्फीति उपभोक्ता मुद्रास्फीति से अधिक है जो फर्मों को कम वास्तविक दरें देती है, लेकिन अगर मुद्रास्फीति लागत झटके के कारण होती है तो इससे उन्हें कम मदद मिलती है।

41. हालांकि, अगर अप्रत्यक्ष कर मुद्रास्फीति को बनाए रखते हैं, तो यह मुद्रास्फीति की उम्मीदों को कम कर सकता है और मौद्रिक नीति के लिए चुनौतियां पेश कर सकता है। शोध से पता चलता है कि जब अस्थायी पण्य वृद्धि को देखा जाता है, तो लगातार वृद्धि मुद्रास्फीति की उम्मीदों को प्रभावित करती है। भारतीय ईंधन की कीमतों की अस्थिरता अंतरराष्ट्रीय की तुलना में बहुत कम है और औसत वृद्धि अधिक है, क्योंकि अंतरराष्ट्रीय तेल की कीमतें बढ़ने पर करों में उतनी कमी नहीं होती है, जितनी तेल की कीमतों में गिरावट आने पर बढ़ जाती है। भारतीय ईंधन की कीमतों में लगातार वृद्धि मुद्रास्फीति लक्ष्य के विपरीत है।

42. हालांकि घरेलू मुद्रास्फीति की उम्मीदें सरल हैं और वास्तविक मुद्रास्फीति से बहुत अधिक हैं, परिवर्तन की दिशा अनुदेशात्मक है। जबकि घरेलू 3 महीने और 1 साल की मुद्रास्फीति की उम्मीदें बढ़ती जा रही हैं, वर्तमान धारणाएं स्थिर हो रही हैं। सितंबर 2020 में बाद में गिरावट आई क्योंकि पहली लहर स्पष्ट रूप से मॉडरेट हुई। बाद में नवंबर में भी अपेक्षाओं में गिरावट आई। यह चक्र दोहरा सकता है, क्योंकि मई 2020 में कोविड-19 की शुरुआत के साथ उम्मीदों से जुड़ी अनिश्चितता तेजी से बढ़ी और तब से उच्च बनी हुई है।

43. इन पहलुओं और जून में मुद्रास्फीति की गति में नरमी से संकेत मिलता है कि मुद्रास्फीति, मुद्रास्फीति की उम्मीदों और विकास के परिणामों पर इंतजार करना और देखना बेहतर है। मुद्रास्फीति कई महीनों से लक्ष्य से ऊपर रही है, लेकिन यह वृद्धि कोविड-19 के लंबे समय तक रहने से जुड़े कई आपूर्ति झटकों के कारण हुई है। सहिष्णुता बैंड से निरंतर वृद्धि अभी तक एमपीसी को दिए गए तीन तिमाहियों के समय से अधिक नहीं हुई है। मुद्रास्फीति लक्ष्यीकरण व्यवस्था की प्रतिष्ठा और जवाबदेही, साथ ही सरकार से आपूर्ति-पक्ष समर्थन, इन कई झटकों के बावजूद मुद्रास्फीति की उम्मीदों को सहायताहीन होने से बचाने के लिए पर्याप्त हो सकता है।

44. इसलिए, मैं रेपो दर और नीतिगत रुख पर यथास्थिति के लिए मतदान करती हूं।

45. जब भी सामान्यीकरण शुरू होता है, तो यह बहुत धीरे-धीरे होना चाहिए और संवृद्धि बहाली और मुद्रास्फीति पथ के अनुरूप होना चाहिए। चूंकि रुख केवल रेपो दर कार्यों को प्रभावित करता है, अन्य सामान्यीकरण भी निभावकारी रुख में आरंभ हो सकता है। यह केवल मेरा विचार है- एमपीसी चलनिधि कार्यों पर मतदान नहीं करता है। 2009 में पहले अतिरिक्त चलनिधि को कम करने का निर्णय लिया गया था और यही बाजार की अपेक्षा है। लेकिन अपने सामान्यीकरण में, यूएस फेड ने 29 अक्टूबर 2014 को घोषित बैलेंस शीट के विस्तार को रोक दिया, लेकिन इसके आकार में परिवर्तन नहीं किया - इसने मंदी के झटके के बाद बाजारों को शांत रखने और बहाली में मदद करने में अच्छा काम किया। चूंकि अतिरिक्त चलनिधि को प्रतिवर्ती रेपो में अवशोषित किया जाता है, एम3 की वृद्धि तब तक अत्यधिक नहीं हो सकती जब तक कि मांग में सुधार न हो। पैसे की कीमत में वृद्धि इसकी वृद्धि को रोक सकती है। रुख की परिभाषा कुछ टिकाऊ चलनिधि अधिशेष के साथ एक सख्त/तटस्थ रुख में जारी रहने के अनुरूप है।

46. पिछले एक दशक में भारत की वित्तीय स्थिति अत्यधिक तंग थी। अर्थव्यवस्था को लुब्रिकेट करने के लिए कुछ सुस्ती की आवश्यकता होती है, इसलिए भुगतान कम आय वर्ग वाले क्षेत्रों में होता है। बैंक अब तेजी से विविध वित्तीय क्षेत्र की जरूरतों को पर्याप्त रूप से आपूर्ति करने में असमर्थ हैं, इसलिए विभिन्न क्षेत्रों में चलनिधि को लक्षित करने वाली योजनाओं को जारी रखने की आवश्यकता है। इसके अलावा, भारत मुद्रा धारण, सरकारी नकदी शेष और विदेशी पूंजी बहिर्वाह1 में वृद्धि से बड़े नकारात्मक चलनिधि झटके के अधीन है। अधिशेष टिकाऊ चलनिधि इन्हें अवशोषित करने और इनका मुकाबला करने में मदद कर सकती है, खासकर जब यूएस फेड निभाव से बाहर निकलता है।

47. कुछ जी-एसएपी समर्थन को भी तब तक जारी रखना पड़ सकता है जब तक कि वित्तीय समेकन पर्याप्त न हो जाए। लेकिन यह समेकन अपेक्षा से अधिक तेजी से हो रहा है क्योंकि कर राजस्व में उछाल है। सूक्ष्म दरों में वृद्धि के बावजूद, प्रत्याशित सरकारी उधारी से कम के साथ लंबी अवधि के स्प्रेड अभी भी गिर सकते हैं और चूंकि मुद्रास्फीति लक्ष्य पर अधिक विश्वास है। सरकारी नकद शेष पहले से ही बड़े हैं। यदि, हालांकि, अपेक्षित मुद्रास्फीति जी-सेक दरों में 1% की वृद्धि करती है, और सार्वजनिक ऋण जीडीपी अनुपात लगभग 100% है, तो सरकारी ब्याज भुगतान सकल घरेलू उत्पाद के 1% तक बढ़ जाएगा। इसकी तुलना में, ईंधन करों में कटौती से राजस्व में सकल घरेलू उत्पाद का लगभग 0.5% का त्याग होगा और कई अन्य लाभ होंगे जैसे कि मुद्रास्फीति की उम्मीदों को सहारा देना, मांग को पुनर्जीवित करना और साथ ही तेल की कीमत के झटके के बोझ को उचित रूप से साझा करना।

प्रो. जयंत आर.वर्मा का वक्तव्य

48. पिछली कई बैठकों में, मेरे वक्तव्यों ने यह विश्वास व्यक्त किया है कि जोखिम और प्रतिफल का संतुलन मौद्रिक निभाव के पक्ष में है। जैसे-जैसे महामारी म्युटेट होती जा रही है, मुझे ऐसा प्रतीत होता है कि जोखिम और प्रतिफल का संतुलन धीरे-धीरे बदल रहा है, और इससे निभावकारी रुख पर एक दृढ नज़र रखनी होगी।

49. सबसे पहले, कोविड-19 अधिक से अधिक तपेदिक की तरह दिखने लगा है जो हर वर्ष अर्थव्यवस्था को बड़ा नुकसान पहुंचाए बिना बहुत बड़ी संख्या में लोगों को मारता है; दूसरे शब्दों में, यह एक न्यूट्रॉन बम जैसा दिखने लगा है। आर्थिक संकट को नियंत्रित करने की क्षमता की तुलना में इस प्रकार की मानवीय त्रासदी को कम करने के लिए मौद्रिक नीति की क्षमता बहुत सीमित है। इसके कारण महामारी की समय परिधि लंबी हो जाती है। वैश्विक अनुभव (विशेषकर इज़राइल जैसे देश जो टीकाकरण के बहुत उच्च स्तर के बावजूद बढ़ते मामलों को देख रहे हैं) से पता चलता है कि महामारी को खत्म करने के लिए टीकाकरण अपर्याप्त है, हालांकि यह इसकी गंभीरता को कम कर सकता है। इस संभावना से इंकार नहीं किया जा सकता है कि अगले 3-5 वर्षों के लिए कोविड-19 हमें (हालांकि कम मृत्यु दर के साथ) परेशान करेगा। इतने लंबे सआमय के लिए मौद्रिक नीति को अत्यधिक निभावकारी रखना बहुत अलग है जो पहले अपेक्षाकृत कम संकटवाली होने की उम्मीद होती थी।

50. दूसरा, मौद्रिक नीति का संपूर्ण अर्थव्यवस्था पर बहुत व्यापक प्रभाव पड़ता है, और यह महामारी के शुरुआती चरण में उपयुक्त था, जिसने सामान्य आर्थिक संकट पैदा किया था। हाल ही में, हालांकि, महामारी के दुष्परिणाम अर्थव्यवस्था की संकीर्ण जेबों में केंद्रित हैं। उद्योग स्तर पर, संपर्क गहन सेवाओं को भारी नुकसान हुआ है, जबकि कई अन्य उद्योग अब पूर्व-कोविड स्तरों से ऊपर चल रहे हैं। फर्म स्तर पर, एमएसएमई को गंभीर नुकसान हुआ है, जबकि बड़े व्यवसाय समृद्ध हुए हैं। घरेलू स्तर पर, महामारी समाज के कमजोर वर्गों के लिए विनाशकारी रही है, जबकि संपन्न लोगों ने इसे अच्छी तरह से झेला है। भौगोलिक रूप से भी, महामारी ने अपेक्षाकृत कम संख्या में राज्यों में फैले लगभग 100-200 जिलों में अपना सबसे खराब नुकसान किया है। अर्थव्यवस्था के सबसे बुरी तरह प्रभावित क्षेत्रों को लक्षित राहत प्रदान करने के लिए मौद्रिक नीति राजकोषीय नीति की तुलना में बहुत कम प्रभावी है। वास्तव में, मौद्रिक समायोजन, मुद्रास्फीतिक दबाव पहले की अपेक्षा अधिक दृढ़ता के संकेत दिखाने लगे हैं। ऐसे संकेत हैं कि मुद्रास्फीतिकारी प्रत्याशा अधिक व्यापक रूप से स्थापित हो सकती हैं। वास्तव में, मौद्रिक समायोजन अर्थव्यवस्था में संकट को कम करने की तुलना में परिसंपत्ति मूल्य मुद्रास्फीति को काफी हद तक उत्तेजित कर रहा है।

51. तीसरा, मुद्रास्फीतिक दबाव पहले की अपेक्षा अधिक दृढ़ता के संकेत दिखाने लगे हैं। ऐसे संकेत हैं कि मुद्रास्फीतिकारी प्रत्याशा अधिक व्यापक रूप से स्थापित हो सकती हैं। सबसे अधिक चिंता की बात यह है कि अब यह विश्वास कम हो गया है कि मांग पक्ष मुद्रास्फीतिकारी दबाव शांत रहेगा। 2020-21 में 6% से ऊपर के औसत के बाद, 2021-22 में मुद्रास्फीति 5% से ऊपर रहने का अनुमान है, और आरबीआई के अनुमानों के अनुसार 2022-23 की पहली तिमाही में भी 5% से नीचे गिरने की उम्मीद नहीं है। जबकि यहां कुछ राहत है कि मुद्रास्फीति सहिष्णुता बैंड के ऊपरी छोर से नीचे रहने का अनुमान है, यह जोर देना महत्वपूर्ण है कि एमपीसी के लिए मुद्रास्फीति लक्ष्य 4% है न कि 6% या 5% भी। सहिष्णुता बैंड को पूर्वानुमान त्रुटियों, कार्यान्वयन की कमी और माप के मुद्दों की अनुमति देने के लिए डिज़ाइन किया गया है। 5% को लक्ष्य मानने से मुद्रास्फीति लक्ष्यीकरण विफलताओं का जोखिम काफी बढ़ जाएगा। (जबकि मैंने कुछ टिप्पणियों में यह सुझाव देते हुए देखा है कि महामारी के दौरान मुद्रास्फीति लक्ष्य को बढ़ाया जा सकता है, यह निर्णय स्पष्ट रूप से सरकार के पास है न कि एमपीसी के साथ।)

52. इस संदर्भ में, मेरा मानना है कि रिवर्स रेपो रेट का मौजूदा स्तर अब उचित नहीं है। मैं इस तथ्य से अवगत हूं कि एमपीसी का जनादेश नीति दर या रेपो दर तक ही सीमित माना जाता है। दुर्भाग्य से, इस बैठक के मौद्रिक नीति वक्तव्य (पिछली कई बैठकों की तरह) में यह पंक्ति शामिल है: "नतीजतन, एलएएफ के तहत रिवर्स रेपो दर 3.35 प्रतिशत पर अपरिवर्तित रहती है"। मैं पिछले कुछ समय से यह तर्क दे रहा हूं कि यदि रिवर्स रेपो दर एमपीसी के दायरे में नहीं आती है, तो इस दर की घोषणा गवर्नर के वक्तव्य में होनी चाहिए न कि एमपीसी के वक्तव्य में, लेकिन बाकी एमपीसी द्वारा इस विचार के पक्ष में नहीं है। इसलिए, मेरे पास रिवर्स रेपो रेट के स्तर पर अपनी असहमति व्यक्त करने के अलावा कोई विकल्प नहीं है। कॉरिडोर की चौड़ाई का क्रमिक सामान्यीकरण आवश्यक है। मेरे विचार में, कॉरिडोर के चरणबद्ध सामान्यीकरण से एमपीसी की रेपो दर को लंबी अवधि के लिए 4% पर बनाए रखने की क्षमता में वृद्धि होगी, और मेरे विचार में यह एमपीसी के लिए कुछ और समय के लिए अल्ट्रा-लो रिवर्स रेपो रेट को बनाए रखने के बजाय इसे अधिक प्राथमिकता देनी चाहिए।

53. ऐसे समय में जब आर्थिक बहाली अभी प्रारंभिक अवस्था में है, यह अत्यंत महत्वपूर्ण है कि मौद्रिक नीति समष्टिआर्थिक स्थिरता को नियंत्रित करने के लिए कार्य करे। यह मुद्रास्फीति जोखिम प्रीमियम के साथ-साथ टर्म प्रीमियम को कम करेगा और दीर्घकालिक ब्याज दरों को स्थिर करने में मदद करेगा। जैसा कि मैंने अपने पिछले वक्तव्यों में तर्क दिया है, एक निम्न दीर्घकालिक ब्याज दर, निम्न अल्पकालिक दर की तुलना में निवेश आधारित विकास को प्रेरित करने के लिए अधिक महत्वपूर्ण है। इस आलोक में, मुझे डर है कि वायदा मार्गदर्शन और मौद्रिक रुख प्रति-उत्पादक बन रहे हैं। यह गलत धारणा बनाकर कि एमपीसी अब मुद्रास्फीति के बारे में चिंतित नहीं है और संवृद्धि पर विशेष रूप से केंद्रित है, एमपीसी अनजाने में जोखिम को बढ़ा सकता है कि मुद्रास्फीति प्रत्याशा अनियंत्रित हो जाएंगी। उस परिदृश्य में, बढ़ते जोखिम वाले प्रीमियम से दीर्घकालिक दरों में वृद्धि हो सकती है। आज की सुलभ मुद्रा कल उच्च ब्याज दरों का कारण बन सकती है। दूसरी ओर, मूर्त कार्रवाई के साथ मुद्रास्फीति लक्ष्य के प्रति अपनी प्रतिबद्धता का प्रदर्शन करके, एमपीसी प्रत्याशा को कम करने, जोखिम प्रीमियम को कम करने और लंबे समय तक कम दीर्घकालिक ब्याज दरों को बनाए रखने में सक्षम होगी, जिससे आर्थिक बहाली में सहायता मिलेगी। इन कारणों से, मैं रिवर्स रेपो दर को 3.35% पर रखने के निर्णय के पक्ष में नहीं हूं, और निभावकारी रुख के विरोध में वोट करता हूं।

54. दूसरी ओर, मैं निम्नलिखित कारणों से रेपो दर को 4% पर बनाए रखने के लिए वोट करता हूं। महामारी से बहुत पहले आर्थिक विकास असंतोषजनक था, और भले ही महामारी के आर्थिक दुष्परिणाम कुछ हद तक कम हो जाएं, पर्याप्त मौद्रिक निभाव की आवश्यकता है। लगातार उच्च मुद्रास्फीति का मतलब है कि मौद्रिक निभाव को कुछ हद तक संयमित करना होगा, और इसलिए, मैंने ऊपर तर्क दिया कि मुद्रा बाजार दरों को 3.35% के वर्तमान अति-निम्न स्तर से 4% की रेपो दर की ओर बढ़ाया जाए। 4% की रेपो दर भविष्योन्मुखी मुद्रास्फीति पूर्वानुमानों के आधार पर 1-1.5% की सीमा में एक नकारात्मक वास्तविक दर से मेल खाती है। मेरे विचार में, मुद्रास्फीति घुमाव के अत्यधिक जोखिम के बिना आर्थिक संवृद्धि को पुनर्जीवित करने के लिए दरों का यह स्तर वर्तमान में उपयुक्त है। कहने की जरूरत नहीं है कि एमपीसी को डेटा संचालित बने रहने की जरूरत है ताकि वह भविष्य में होने वाले किसी भी अप्रत्याशित झटके के लिए तेजी से और पर्याप्त रूप से प्रतिक्रिया दे सके।

डॉ. मृदृल के.सागर का वक्तव्य

55. जून एमपीसी की बैठकों में मैंने जिन नीतिगत उतार-चढ़ावों पर प्रकाश डाला, वे आज भी कम प्रासंगिक नहीं हैं। हालांकि, मुद्रास्फीति और संवृद्धि पर हाल की जानकारी का मूल्यांकन करने के बाद नीति संतुलन की समीक्षा करने की आवश्यकता है।

56. मेरे जून एमपीसी के वक्तव्य में घबराहट परिलक्षित हुई, जब मैंने कहा कि ऊपरी सहनशीलता स्तर को भंग करने के जोखिम महत्वहीन नहीं हैं, मई मुद्रास्फीति के आंकड़े जून में जारी होने पर अपने खतरनाक रूप में प्रकट हो गए थे। उस डेटा के तीन महत्वपूर्ण पहलू थे। सबसे पहले, हेडलाइन मुद्रास्फीति ऊपरी सहिष्णुता स्तर को पार कर गई, जिससे संभावना बढ़ गई कि मुद्रास्फीति वर्ष के अधिकांश समय के लिए सहिष्णुता बैंड से ऊपर रह सकती है। दूसरा, मई में गति 1.65 प्रतिशत माह-दर-माह (एम-ओ-एम) की वृद्धि के साथ उच्च थी, जो माह के लिए सामान्य मानी जाने वाली से 2½ बार अधिक थी। तीसरा, उस माह सभी वस्तुओं में मूल्य वृद्धि को सामान्यीकृत किया गया था। एनएसओ द्वारा माह आधार पर जिन 299 वस्तुओं के लिए वस्तु-स्तरीय मूल्य डेटा उपलब्ध कराया गया है, उनमें से 240 वस्तुओं में माह के दौरान कीमतों में वृद्धि देखी गई, जो कि लचीली मुद्रास्फीति लक्ष्य अवधि के लिए अब तक की सबसे अधिक थी।

57. जुलाई में जारी जून के लिए नवीनतम उपलब्ध सीपीआई संख्या, हालांकि, एक बहुत ही अलग कहानी बताते हुए विरोधाभासी निकली। सबसे पहले, हेडलाइन मुद्रास्फीति ने डाउनसाइड पर आश्चर्यचकित किया और कई समूहों के लिए मूल्य स्तरों में गिरावट के साथ 6.3 प्रतिशत पर रहा। इससे पता चलता है कि मई की कीमतों में वृद्धि दूसरी लहर में आपूर्ति-पक्ष में ताजा व्यवधानों के कारण हो सकती है और माह की मुद्रास्फीति संख्या डेटा संग्रह कठिनाइयों से प्रभावित हो सकती है। दूसरा, जून में गति केवल 0.56 प्रतिशत की एम-ओ-एम वृद्धि के साथ माह के लिए देखी गई औसत गति से स्पष्ट रूप से कम थी। तीसरा, मई में देखी गई कीमतों में सामान्य वृद्धि जून में कायम नहीं रही और माह के दौरान कम वस्तुओं की कीमतों में औसत वृद्धि देखी गई। इसके अलावा, फरवरी-अप्रैल 2021 के दौरान असाधारण रूप से उच्च डब्ल्यूपीआई में गति भी मई-जून 2021 के दौरान घट गई है, जिससे खुदरा स्तर पर उत्पादकों द्वारा उपभोक्ताओं के लिए उच्च पासथ्रू के जोखिम को कम किया गया है।

58. इन मिश्रित प्रवृत्तियों और आंकड़ों में कुछ अस्पष्टता के साथ मुद्रास्फीति रुझानों की व्याख्या करना मुश्किल हो गया है। हालांकि, आगे, तीन विचार महत्वपूर्ण हैं। सबसे पहले, आधारभूत पूर्वानुमान के संदर्भ में, जून में देखे गए मूल्य स्तरों में सुधार के बाद, मुद्रास्फीति लक्ष्य से ऊपर, लेकिन सहनशीलता बैंड के भीतर रहने का अनुमान है। दूसरा, दिसंबर 2019 से मुद्रास्फीति औसत 6.23 प्रतिशत और उन 19 माह में से 13 में ऊपरी सहनशीलता स्तर को पार करने के साथ, मुद्रास्फीति की दृढ़ता चिंता का विषय बनी हुई है, भले ही मई में आपूर्ति-पक्ष के झटके में बड़े अस्थायी घटक हो सकते हैं। यद्यपि मुद्रास्फीति की प्रकृति कॉस्ट-पुश है, मुद्रास्फीति का बने रहना चिंताजनक है, विशेष रूप से मुद्रास्फीति प्रत्याशा आंशिक रूप से अनुकूली प्रत्याशा से प्रभावित हो रही हैं, लेकिन आंशिक रूप से इस मुद्रास्फीति में जड़त्वीय तत्व के कारण भी प्रभावित हो रही हैं, जिस पर बारीकी से नजर रखने की जरूरत है। तीसरा पहलू, जिस पर नीतिगत निर्णय में एक प्रमुख विचार हो सकता है, वह यह है कि यह मुद्रास्फीति मांग पक्ष से नहीं है। कुल मांग सामान्य से कम और नाजुक बनी हुई है। विस्तारित मूल्य दबाव एक बहुत बड़े कॉस्ट-पुश शॉक के दूसरे दौर के प्रभावों से उत्पन्न हो रहे हैं, जो कि ऊर्जा, धातु और खनिज क्षेत्र में वैश्विक कमोडिटी कीमतों से एक बड़े हिस्से तक रहा है, हालांकि पिछले दो हफ्तों में खनिज कीमतों में तेज सुधार देखा गया है। 6 मई 2020 को प्रभाव को बढ़ाया गया है, पेट्रोल और डीजल पर उत्पाद शुल्क में क्रमशः 44 प्रतिशत और 69 प्रतिशत की वृद्धि की गई थी और राजकोषीय बाधाओं के कारण इसे पलटा नहीं गया। मॉडल आधारित अनुमान बताते हैं कि उत्पाद शुल्क वृद्धि ने ही हेडलाइन मुद्रास्फीति को 60-80 बीपीएस तक बढ़ा दिया है, जिससे कॉस्ट-पुश मुद्रास्फीति हुई।

59. संवृद्धि बहाली नाजुक बनी हुई है, जो दूसरी लहर के कारण हुए सेंध और सामूहिक रोग प्रतिरोधक शक्ति (हर्ड इम्युनिटी) और वायरस म्यूटेशन से दूरी के कारण महामारी के बारे में अनिश्चितता के कारण बनी हुई है। जोखिम जो आगे बहाली को अटका सकती है, गिनती की संख्या पर बनी रहती है । सबसे पहले, हमारी बैठकों की शुरुआत में, मानसून में संचयी वर्षा की कमी सिर्फ 1 प्रतिशत रही है। हालांकि, इस मौसम में मानसून का स्थानिक और अस्थायी वितरण औसत से कम रहा। जुलाई की शुरुआत में बुवाई की जो कमी थी, उसे काफी हद तक दूर कर दिया गया है, लेकिन प्रतिफल और उत्पादन पर कुछ प्रतिकूल प्रभाव उभर सकता है। ये जोखिम तब और बढ़ सकते हैं जब जलवायु परिवर्तन के कारण बार-बार मौसम में व्यवधान उत्पन्न होता है जैसा कि अक्सर पहले भी हुआ जब बेमौसम बारिश ने कुछ बागवानी फसलों को प्रभावित किया। दूसरा, 2021-22 की पहली तिमाही में आईआईपी के वित्तीय वर्ष 2019-20 के लिए महामारी-पूर्व औसत से नीचे रहने की संभावना है, जैसा कि पहले से ही आठ प्रमुख उद्योगों के उत्पादन स्तर के मामले में जाना जाता है, जिसका जून स्तर अभी भी 2019-20 के लिए पूर्व-महामारी वित्तीय वर्ष औसत से 3.8 प्रतिशत नीचे है। तीसरा, उच्च आवृत्ति संकेतकों की भी ऐसी ही कहानी है। दो-तिहाई से अधिक उच्च आवृत्ति संकेतक पूर्व-महामारी के स्तर से नीचे हैं। चौथा, सेवा क्षेत्र विशेष रूप से कमजोर है। जुलाई में 45.4 पर सेवा पीएमआई दूसरी लहर के दो महीने बाद संकुचन क्षेत्र में बनी हुई है, सेवाओं की गतिविधि में अभी भी माह-दर-माह गिरावट देखी जा रही है। पांचवां, अनौपचारिक क्षेत्र को दूसरी लहर से अतिरिक्त डर के उभरते सबूत के साथ, विशेष रूप से नीति समर्थन की आवश्यकता है। छठा, क्षमता उपयोग दर अभी भी ओबीआईसीयूएस मौसमी रूप से समायोजित क्षमता उपयोग दर, ति4 में 67.6 प्रतिशत के साथ बहुत कम है, जो कि न केवल लंबी अवधि के औसत (ति1: 2008-09 में सर्वेक्षण की शुरुआत से पूर्व-महामारी समाप्त अवधि ति4:2019-20 तक) 74.6 से स्पष्ट रूप से कम है, लेकिन यह सर्वकालिक पूर्व-महामारी निम्न से भी नीचे है। ति1: 2021-22 में, कोविड-19 संक्रमण की दूसरी लहर ने फिर से क्षमता उपयोग दरों को इस निम्न से और नीचे ला दिया होगा जैसा कि औद्योगिक आउटलुक सर्वेक्षण से भी संकेत है।

60. केंद्रीय बैंकों के लिए संकट के समय या अत्यधिक अनिश्चितताओं के पूर्वानुमानों की तुलना में मौजूदा परिस्थितियों पर अधिक आधारित नीतियां निर्धारित करना असामान्य नहीं है। वर्तमान में, संवृद्धि और मुद्रास्फीति के साथ-साथ इससे जुड़ी नीतिगत ट्रेड-ऑफ पर बड़ी अनिश्चितता को देखते हुए, दोनों ओर नीतिगत त्रुटियों का जोखिम बना हुआ है। विशेष रूप से दूरंदेशी नीतियों पर भरोसा करने से इन जोखिमों में वृद्धि होती है, विशेष रूप से मुद्रास्फीति के पूर्वानुमानों से जुड़े वर्तमान व्यापक संभाव्यता वितरण और संवृद्धि के वितरण संबंधी पहलुओं पर अच्छी जानकारी की कमी के कारण जो पिरामिड के निचले हिस्से को असमान रूप से प्रभावित करते हैं, जिसका महत्व मैंने अपने पिछले एमपीसी वक्तव्य में बताया था। मुद्रास्फीति वर्तमान में लक्ष्य से ऊपर है और बेसलाईन के रूप में घटने की उम्मीद है। हालांकि, एक वर्ष के होराइजन पर अनुमानों का संभाव्यता वितरण, जैसा कि संकल्प फैन चार्ट में दिया गया है, यहां तक कि 50 प्रतिशत विश्वास स्तर पर भी मुद्रास्फीति ऊपरी सहनशीलता स्तर को तोड़ने या निम्न सहनशीलता स्तर से नीचे गिरने की संभावना छोड़ देती है। इन परिस्थितियों में, आवश्यकता होने पर नीति स्फूर्ति के साथ प्रतिक्रिया दे सकती है। यदि नई आपूर्ति-पक्ष की रूकावट या आयातित वस्तु मूल्य मुद्रास्फीति में वृद्धि होती है तो यह पुनर्मूल्यांकन को प्रेरित कर सकता है। हालांकि, वर्तमान में ये जोखिम कम हुए हैं, लेकिन क्षीण नहीं हुए हैं। खरीफ बुवाई की कमी को पूरा करने के साथ और वैश्विक वस्तु मूल्य चक्र चीनी अर्थव्यवस्था की प्रत्याशित चक्रीय मंदी के पीछे विगलन के संकेत दिखा रहा है और संभावना है कि अमेरिकी अर्थव्यवस्था, तीसरी लहर के द्वारा ज़्यादा प्रभावित नहीं हो सकती। दूसरी ओर, निरंतर मांग की कमजोरी के कारण लंबे समय तक अवस्फीतिकारी आवेग की संभावना से पूरी तरह इंकार नहीं किया जा सकता है।

61. एमपीसी का वर्तमान जनादेश नीति रेपो दर और मौद्रिक नीति के रुख को निर्धारित करना है। नीति परिवर्तन का समय और क्रम गलत होने और बाद में नीति परिवर्तन का उपयोग करने से उत्पादन और मुद्रास्फीति की अस्थिरता में बहुत वृद्धि हो सकती है। इसलिए, इस स्तर पर निकट भविष्य में आने वाले डेटा से और स्पष्टता की प्रतीक्षा में यथास्थिति बेहतर विकल्प होगा। इस स्तर पर रेपो दर में बदलाव प्रभावी और अनुक्रमण के दृष्टिकोण से उपयुक्त नहीं होगा। अतः, मैं रेपो दर को अपरिवर्तित रखने और निभावकारी रुख को जारी रखने के लिए वोट देता हूं।

62. टिकाऊ आधार पर संवृद्धि को पुनर्जीवित करने के लिए नीतिगत फोकस जारी रखने की जरूरत है और मुद्रास्फीति के जोखिमों से बचने के लिए विचार करना चाहिए जो कि क्रेडिट मांग में सुधार होने पर, संभवतः आउटपुट अंतराल बंद होने से पहले उत्पन्न हो सकता है। संवृद्धि में स्थायी सुधार को खतरे में डाले बिना इस कठिन कार्य को पूरा करने की आवश्यकता है। कथात्मक अर्थशास्त्र कठिन समय में एक महत्वपूर्ण भूमिका निभाता है क्योंकि यहां तक कि खुशदिली की विशेषता बढ़ती मांग होती है और अंतर्जात कारोबार चक्र गति को उत्पन्न कर सकता हैं। हालांकि, अस्थायी संकट उपाय के रूप में तैयार की गई चलनिधि को कम करने के लिए बाजारों को उपशामक बनने से रोकना, समय आने पर तनाव मुक्त की सुविधा के लिए महत्वपूर्ण है। क्रमिक समायोजन जो गैर-विघटनकारी हैं, निभावकारी रुख के भीतर संभव हैं। इसलिए मैं संकल्प के साथ वोट करता हूं।

डॉ. माइकल देवव्रत पात्र का वक्तव्य

63. राष्ट्रीय स्तर पर संक्रमण के स्थिर हो जाने और टीकाकरण के जारी कार्य के साथ, लोग अलगाव से बाहर निकल रहे हैं और कार्यस्थल भर रहे हैं। बिजली की खपत में सुधार हो रहा है, माल ढुलाई ने महामारी से बचाव दिखाया है, हवाई यात्रा फिर से शुरू हो रही है, और सभी भुगतान मोड ने अधिक मात्रा में वृद्धि दर्ज की है। मेरी राय में, ये संकेतक व्यापार और उपभोक्ता विश्वास के पुनरुद्धार की भविष्यवाणी कर रहे हैं। संभावित तीसरी लहर की तैयारी के दौरान भी इस विंडो का उपयोग बाधित पुनर्प्राप्ति को फिर से सक्रिय करने के लिए किया जाना चाहिए। अर्थव्यवस्था की अवशोषण क्षमता फिर से बढ़ रही है, और यह घरेलू बचत के पूरक और निवेश दर को बढ़ाने के लिए विदेशों से पूंजी प्रवाह के उच्च आयात और उपयोग में परिलक्षित होता है - जनवरी-मार्च 2021 में सकल पूंजी निर्माण बढ़कर 31.3 प्रतिशत हो गया है। उस तिमाही के दौरान भारत द्वारा प्राप्त शुद्ध विदेशी पूंजी प्रवाह का दो-तिहाई घरेलू स्तर पर अवशोषित किया जा रहा है। फिर भी, भले ही निकट अवधि की संभावनाएं उज्ज्वल हुई हैं, कुल मांग की स्थिति को ठीक होने में अधिक समय लग रहा है।

64. महामारी के रास्ते को घेरने वाली अत्यधिक अनिश्चितता के बीच, मौद्रिक नीति अधिकारियों ने भविष्य में समायोजन के रुख के प्रति प्रतिबद्धता के द्वारा कुछ निश्चितता प्रदान करने का विचार किया है। दुनिया भर में मुद्रास्फीति की वृद्धि के साथ, उम्मीदों को स्थिर करने का यह प्रयास जांच के दायरे में है। कुछ देशों में, अधिकारियों के इस दृष्टिकोण से बाजार सहमत हो गए हैं कि मुद्रास्फीति के दबाव अस्थायी हैं और नीतिगत रुख में बदलाव की आवश्यकता नहीं है। अन्य में, केंद्रीय बैंकों ने मुद्रास्फीति को क्षणभंगुर के रूप में मूल्यांकन करने के बावजूद नीतिगत रुख को सख्त कर दिया है। यह एक रेजर की बढ़त की दुविधा है और इसके जवाब में, मेरे विचार में, एक निर्णय लेना आवश्यक है जो दूरदर्शिता और मुद्रास्फीति से लड़ने वाली विश्वसनीयता दोनों पर विचार कर सकता है।

65. इस बैठक में मेरा मत नीति दर को 4 प्रतिशत पर बनाए रखने और अब तक अपनाए गए समायोजन के रुख को जारी रखने का है। मेरे विचार में, मौद्रिक नीति का एक स्वाभाविक रूप से घरेलू अभिविन्यास होता है और नीति के रुख को मुख्य रूप से देश-विशिष्ट अत्यावश्यकताओं द्वारा आकार दिया जाता है। भारत में, मेरा आकलन यह है कि हेडलाइन मुद्रास्फीति कम से कम 2021-22 की दूसरी तिमाही तक मौजूदा ऊंचे स्तरों पर बनी रह सकती है, इससे पहले तीसरी तिमाही में जब खरीफ की फसल बाजारों में आती है, तब तक यह कम हो सकती है। प्रोटीन युक्त खाद्य पदार्थों, खाद्य तेलों और दालों के मामले में मांग-आपूर्ति बेमेल हैं, जिन्हें विशिष्ट आपूर्ति उपायों द्वारा संबोधित किया जा रहा है, और संकेत हैं कि ये मूल्य दबाव नरम हो रहे हैं। दूसरी ओर, अंतर्निहित या मूल मुद्रास्फीति महामारी के कारण उत्पन्न व्यवधानों के कारण अधिक समय तक बनी रह सकती है, जो मार्जिन और करों में वृद्धि के साथ दबा हुआ है। उच्च अंतरराष्ट्रीय कच्चे तेल की कीमतों में उच्च प्रवाह मुद्रास्फीति और व्यापार की शर्तों के लिए एक जोखिम बना हुआ है। नीतिगत हस्तक्षेपों के माध्यम से अर्थव्यवस्था को इस अस्थिरता से बचाना महत्वपूर्ण है।

66. अर्थव्यवस्था 2020-21 की दूसरी छमाही में जमा हुई गति को फिर से हासिल करने के लिए संघर्ष कर रही है। जैसा कि पहले उल्लेख किया गया है, कुल मांग में ठोस वृद्धि अभी तक आकार नहीं ले पाई है। हालांकि यह एक पूर्व-महामारी वर्ष के साथ प्रगति की तुलना करने के लिए सार्थक लगता है, यह ध्यान देने की आवश्यकता है कि 2019-20 में, एक चक्रीय मंदी ढाई साल में परिपक्व हो गई थी, जिससे वास्तविक जीडीपी विकास राष्ट्रीय खातों की श्रृंखला आधारित 2011-12 में सबसे कम हो गया था। । इस प्रकार, अर्थव्यवस्था में संसाधन उपयोग में पर्याप्त कमी है जिसे आर्थिक गतिविधियों को सामान्य स्थिति में लाने के लिए तैयार करने की आवश्यकता है। अब सर्वोच्च प्राथमिकता एक स्थायी प्रक्षेपवक्र के साथ विकास को पुनर्जीवित करना है जो महामारी के कम हो जाने से मुद्रास्फीति लक्ष्य के अनुकूल हो जाता है। इस नीति विकल्प के लिए जो कीमत चुकानी पड़ती है, वह 2021-22 के इस असाधारण, महामारी से तबाह वर्ष में ऊपरी पहुंच में मुद्रास्फीति है, लेकिन 2020-21 में ऊपरी सहिष्णुता बैंड के ऊपर ओवरशूट के मुकाबले। अब तक, मुद्रास्फीति के परिणाम इस अनुमानित पथ पर नज़र रख रहे हैं।

श्री शक्तिकान्त दास का वक्तव्य

67. महामारी फैलने के बाद से एमपीसी की सभी बैठकें चुनौतीपूर्ण परिस्थितियों में हुई हैं। यह भी कम नहीं थी, इस महत्वपूर्ण मोड़ पर आवश्यक बारीकियों को देखते हुए - जबकि लगभग दुनिया भर में मुद्रास्फीति में तेज वृद्धि हुई है विकास, जो कि नवीनतम है, को बढ़ावा देना जारी रखने की आवश्यकता है।

68. एमपीसी ने अपने मार्गदर्शक सिद्धांत के रूप में मुद्रास्फीति की उम्मीदों को स्थिर रखना सुनिश्चित करते हुए महामारी के प्रभाव के विकास और शमन के पुनरुद्धार को प्राथमिकता दी है। पिछले वर्ष, जब मुद्रास्फीति सितंबर में तेजी से बढ़कर 7.3 प्रतिशत और अक्टूबर 2020 में 7.6 प्रतिशत हो गई, तो हमारे आकलन ने मुद्रास्फीति प्रक्रिया को चलाने वाले बहिर्जात और बड़े पैमाने पर अस्थायी आपूर्ति झटकों की ओर इशारा किया था। इन शर्तों के तहत, एमपीसी ने समय-विशिष्ट मार्गदर्शन के माध्यम से मौद्रिक नीति के रुख के संभावित उलटफेर के उस समय निर्मित तर्कहीन अपेक्षाओं को कम करने का निर्णय लिया। एमपीसी ने आपूर्ति झटकों से प्रेरित मुद्रास्फीति को देखने का आह्वान किया और चारों ओर अपेक्षाओं के अभिसरण पर विचार किया ताकि मौद्रिक नीति विकास के समर्थन में उदार बनी रहे और मुद्रास्फीति पर आपूर्ति पक्ष के दबावों से प्रभावित न हो। अंत में, हमारा पूर्वानुमान सही निकला क्योंकि जनवरी 2021 तक मुद्रास्फीति लगभग 4.1 प्रतिशत तक घट गई और क्यू4: 2020-21 में औसतन 4.9 प्रतिशत थी। अक्टूबर-फरवरी 2020-21 के दौरान दिया गया आगे का मार्गदर्शन बाजार की उम्मीदों पर खरा उतरने में मददगार साबित हुआ; संकट से उबरने के लिए बहाली को मार्गनिर्देशित किया; और मौद्रिक नीति संचरण की गति को मजबूत किया।

69. मई और जून में ऊपरी सीमा से ऊपर मुद्रास्फीति का फिर से उभरने से उचित मौद्रिक नीति प्रतिक्रिया पर बहस को फिर से शुरू कर दिया है। मुद्रास्फीति लक्ष्य को अपनाने के बाद से मौद्रिक नीति की विश्वसनीयता में लाभ ने एमपीसी को कोविड-19 महामारी जैसे असाधारण झटके से उत्पन्न विकास-मुद्रास्फीति दुविधा का प्रभावी ढंग से जवाब देने में मदद की है। लचीली मुद्रास्फीति लक्ष्यीकरण (एफआईटी) ढांचा एमपीसी को अपनी मौद्रिक नीति के संचालन में अर्थव्यवस्था को अप्रत्याशित झटके से निपटने के लिए पर्याप्त लचीलेपन की अनुमति देता है। रिज़र्व बैंक जो भी दृष्टिकोण अपनाता है, मौद्रिक नीति के संचालन में सभी पहलुओं पर सावधानीपूर्वक मार्गदर्शन से मजबूती प्रदान करते हुए बहाली के शिखर के लिए एक महत्वपूर्ण सूत्रधार रहा है जो वर्तमान समय में हम देख रहे हैं ।

70. जून 2021 की नीति के बाद से भारत में मुद्रास्फीति का फिर से उभरने का हमारा अपना आकलन यह है कि यह बड़े पैमाने पर प्रतिकूल आपूर्ति-पक्ष चालकों द्वारा संचालित है जो महामारी के कारण होने वाले विविध व्यवधानों के कारण भोजन, ईंधन और कोर समूहों पर प्रभाव डालते हैं। कई मौजूदा कीमतों के झटके एकबारगी या अस्थायी होने की संभावना है। कमजोर मांग की स्थिति और कम मूल्य निर्धारण शक्ति उनके पास-थ्रू को आउटपुट कीमतों तक सीमित कर रही है।

71. एमपीसी द्वारा दिए गए मुद्रास्फीति पूर्वानुमान से पता चलता है कि हेडलाइन मुद्रास्फीति सहनशीलता बैंड के भीतर रहेगी - यद्यपि ऊपरी सहनशीलता स्तर के करीब। 100 वर्ष के सबसे बड़े झटके से अर्थव्यवस्था धीरे-धीरे सामान्य स्थिति में लौट रही है। चालू वर्ष के लिए एमपीसी के 9.5 प्रतिशत जीडीपी विकास के अनुमान का अर्थ होगा कि 2021-22 में अर्थव्यवस्था का आकार 2019-20 की तुलना में मामूली अधिक होगा। अर्थव्यवस्था में अभी भी काफी सुस्ती है। घरेलू मांग बढ़ रही है, लेकिन धीमी गति से। मुद्रास्फीति के दबाव से निपटने के लिए सरकार द्वारा कई आपूर्ति पक्ष उपाय किए गए हैं; हालाँकि, और अधिक किए जाने की आवश्यकता है। दैनिक नए कोविड-19 संक्रमण प्रति दिन लगभग 40,000 मामले होते हैं। तीसरी लहर की संभावना क्षितिज में कहीं है। कुल मिलाकर, अर्थव्यवस्था को अभी भी अनुकूल वित्तीय स्थितियों और राजकोषीय बूस्टर को बनाए रखने के संदर्भ में समर्थन की आवश्यकता है। ऐसे महत्वपूर्ण मोड़ पर, क्या हम वास्तव में चुप रहकर अर्थव्यवस्था को गिरने दे सकते हैं? समय की मांग दुगनी है: पहला, अर्थव्यवस्था को मौद्रिक नीति समर्थन जारी रखना; और दूसरा, किसी भी टिकाऊ मुद्रास्फीतिकारी दबावों और प्रमुख घटकों में निरंतर मूल्य गति के प्रति सतर्क रहना ताकि सीपीआई मुद्रास्फीति को गैर-विघटनकारी तरीके से कुछ समय में 4 प्रतिशत पर वापस लाया जा सके।

72. महामारी की शुरुआत से अर्थव्यवस्था और वित्तीय बाजारों के प्रबंधन ने प्रतिकूल प्रवृति और असंगत उद्देश्यों के साथ कई चुनौतियों को जन्म दिया है। ऐसी परिस्थितियों में, विवेकपूर्ण नीति विकल्प बनाकर समष्टि आर्थिक नीतियों को सावधानीपूर्वक बनाना होगा। पुनरुद्धार और विकास को बनाए रखने पर ध्यान देने के साथ निरंतर नीति समर्थन वास्तव में इस समय सबसे वांछनीय और विवेकपूर्ण नीति विकल्प है। इसलिए, मैं नीति दर को अपरिवर्तित रखने और एमपीसी द्वारा जून 2021 की बैठक में बताए गए निभावकारी रुख को जारी रखने के लिए मतदान करता हूं। साथ ही, मुद्रास्फीति की गतिशीलता की बारीकी से निगरानी जारी रखनी होगी ताकि मुद्रास्फीति प्रत्याशाओं को स्थिर किया जा सके।

(योगेश दयाल)

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2021-2022/722

|