9 अक्तूबर 2020

मौद्रिक नीति समिति वक्तव्य, 2020-21

मौद्रिक नीति समिति (एमपीसी) का संकल्प

7 से 9 अक्तूबर 2020

मौद्रिक नीति समिति (एमपीसी) ने आज (9 अक्तूबर 2020) अपनी बैठक में वर्तमान और उभरती समष्टिगत आर्थिक परिस्थिति के आकलन के आधार पर यह निर्णय लिया है कि:

नतीजतन, एलएएफ के तहत प्रतिवर्ती रेपो दर 3.35 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 4.25 प्रतिशत पर अपरिवर्तित रखी जाएं।

विकास को पुनर्जीवित करने और अर्थव्यवस्था पर COVID-19 के प्रभाव को कम करने के लिए जब तक आवश्यक हो- कम से कम चालू वित्त वर्ष के दौरान और अगले वित्त वर्ष में निभावकारी रुख बनाए रखने का निर्णय लिया।

ये निर्णय वृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के 4 प्रतिशत के मध्यावधिक लक्ष्य को +/-2 प्रतिशत के दायरे में हासिल करने के उद्देश्य से भी है।

इस निर्णय के समर्थन में प्रमुख विवेचनों को नीचे दिए गए विवरण में वर्णित किया गया है।

आकलन

वैश्विक अर्थव्यवस्था

2. प्राप्त ब्योरा, क्रमिक रूप से 2020 के क्यू3 में वैश्विक आर्थिक गतिविधि में सुधार इंगित करता है, हालांकि कई देशों में संक्रमणों में नए सिरे से वृद्धि के साथ नकारात्मक जोखिम बढ़ गया है। वैश्विक व्यापार के नरम होने की आशंका है। उभरते बाजार की अर्थव्यवस्थाओं (ईएमई) की तुलना में सकारात्मक प्रतिक्रियाएँ (रिबाउंड) उन्नत अर्थव्यवस्थाओं (एई) के बीच मजबूत हो सकती है। वैश्विक वित्तीय बाजार अत्यधिक उदार मौद्रिक और तरलता की स्थिति से समर्थित हैं। नरम ईंधन की कीमतों और कमजोर समग्र मांग ने एई में मुद्रास्फीति को लक्ष्य से नीचे रखा है, हालांकि कुछ ईएमई में, आपूर्ति अवरोधों ने ऊपर की ओर दबाव डाला है।

घरेलू अर्थव्यवस्था

3. घरेलू स्थिति पर, उच्च आवृत्ति संकेतक बताते हैं कि क्यू1 (अप्रैल-जून) में वास्तविक जीडीपी में वर्षानुवर्ष (y-o-y) 23.9 प्रतिशत की गिरावट के बाद क्यू2: 2020-21 में आर्थिक गतिविधि स्थिर हो रही है। सरकारी खर्च और ग्रामीण मांग के आधार पर, विनिर्माण - विशेष रूप से उपभोक्ता गैर-टिकाऊ वस्तुएं - और सेवाओं की कुछ श्रेणियों, जैसे कि यात्री वाहन और रेलवे माल, धीरे-धीरे क्यू 2 में पूर्व स्थिति में आ गए हैं। कृषि के लिए दृष्टिकोण मजबूत है। व्यापारिक निर्यात धीरे-धीरे कोविड- पूर्व स्तरों तक आने और आयात के संकुचन की गति में कुछ संतुलन के साथ , व्यापार घाटा Q2 में मामूली क्रमिक रूप से चौड़ा हो गया।

4. जुलाई-अगस्त 2020 के दौरान हेडलाइन सीपीआई मुद्रास्फीति बढ़कर 6.7 प्रतिशत हो गई, क्योंकि आपूर्ति में बाधा, उच्च मार्जिन और करों के कारण खाद्य, ईंधन और प्रमुख घटकों पर दबाव बढ़ गया। पारिवारिक इकाइयों की एक वर्ष के बाद मुद्रास्फीति की संभावनाएं तीन महीने के आगे के स्तरों से मुद्रास्फीति में कुछ नरमी का सुझाव देती हैं। कमजोर मांग की स्थिति को दर्शाते हुए, फर्मों के विक्रय मूल्य मंद रही।

5. बड़े अधिशेष में प्रणालीगत तरलता रहने के साथ घरेलू वित्तीय स्थितियों में काफी सहजता आयी है। साल-दर-साल आधार पर (2 अक्टूबर, 2020 तक) आरक्षित धन में 13.5 प्रतिशत की वृद्धि हुई, जो मुद्रा की मांग (21.5 प्रतिशत) में भारी वृद्धि से प्रेरित थी। हालांकि, 25 सितंबर 2020 तक मुद्रा आपूर्ति (एम 3) में 12.2 प्रतिशत की वृद्धि दर्ज की गई थी। बैंकों के गैर-खाद्य ऋण की वृद्धि दर कम रही। 2 अक्टूबर 2020 को भारत का विदेशी मुद्रा भंडार 545.6 बिलियन अमेरिकी डॉलर था।

संभावनाएं

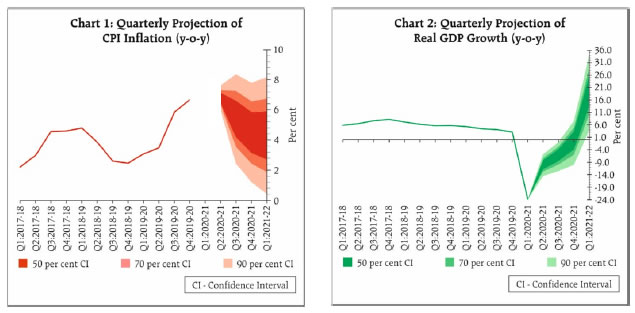

6. मुद्रास्फीति के लिए दृष्टिकोण के संबंध में, खरीफ बुवाई खाद्य कीमतों के लिए अच्छी सूचना दर्शा रही है। प्रमुख सब्जियों जैसे टमाटर, प्याज और आलू की कीमतों पर दबाव भी खरीफ की आवक के साथ क्यू 3 तक कम होना चाहिए। दूसरी ओर, ऊंचे आयात शुल्क के कारण दलहन और तिलहन की कीमतें स्थिर रहने की संभावना है। अंतरराष्ट्रीय स्तर पर कच्चे तेल की कीमतों में सितंबर में कमजोर मांग वाले दृष्टिकोण के साथ नरमी का पूर्वाग्रह रहा है, लेकिन घरेलू पंप की कीमतें करों के किसी भी रोल बैक के अभाव में बढ़ सकती हैं। फ़र्मों की मूल्य निर्धारण शक्ति कमजोर मांग के कारण कमजोर बनी हुई है। श्रम की कमी और उच्च परिवहन लागत सहित COVID-19 से संबंधित आपूर्ति व्यवधान, लागत-वृद्धि दबावों को जारी रख सकते हैं, लेकिन लॉकडाउन में दी जा रही छूट और अंतर-राज्य आवाजाही पर प्रतिबंध हटाने से ये जोखिम कम हो रहे हैं। इन सभी कारकों को ध्यान में रखते हुए, व्यापक रूप से जोखिम को संतुलित रखते हुए सीपीआई मुद्रास्फीति को क्यू2: 2020-21 के लिए 6.8 प्रतिशत, एच2: 2020-21 के लिए 5.4-4.5 प्रतिशत और क्यू 1: 2021-22 के लिए 4.3 प्रतिशत पर अनुमानित किया गया है (चार्ट 1)।

7. विकास के दृष्टिकोण के संबंध में, ग्रामीण अर्थव्यवस्था में सुधार को और मजबूत होने की उम्मीद है, जबकि शहरी मांग में बदलाव सामाजिक दूरी के मानदंडों और COVID-19 संक्रमणों की बढ़ती संख्या को देखते हुए कम होने की संभावना है। जबकि संपर्क-गहन सेवा क्षेत्र को कोविड-पूर्व स्तरों को फिर से हासिल करने में समय लगेगा, निर्माण फर्मों को क्यू 3: 2020-21 में क्षमता उपयोग पुनर्प्राप्त करने और क्यू 4 के बाद गतिविधि में कुछ कर्षण प्राप्त करने की उम्मीद है । निजी निवेश और निर्यात दोनों ही कम होने की संभावना है, विशेष रूप से बाहरी मांग अभी भी कमजोर है। उपरोक्त कारकों और अनिश्चित COVID-19 प्रक्षेपवक्र को ध्यान में रखते हुए, 2020-21 में वास्तविक सकल घरेलू उत्पाद की वृद्धि नकारात्मक (-) 9.5 प्रतिशत होने की उम्मीद है, जोखिम क्यू2:2020-21 में (-) 9.8 प्रतिशत; Q3 में (-) 5.6 प्रतिशत; और Q4 में 0.5 प्रतिशत नीचे की ओर झुका हुआ रहेगा। क्यू 1: 2021-22 के लिए वास्तविक जीडीपी वृद्धि 20.6 प्रतिशत (चार्ट 2) पर रखी गई है।

8. एमपीसी का मानना है कि एक अभूतपूर्व COVID -19 महामारी से अर्थव्यवस्था को पुनर्जीवित करना मौद्रिक नीति के संचालन में सर्वोच्च प्राथमिकता है। जबकि मुद्रास्फीति कई महीनों तक सहनशीलता बैंड से ऊपर रही है, एमपीसी का कहना है कि अंतर्निहित कारक अनिवार्य रूप से आपूर्ति झटके हैं जो अर्थव्यवस्था अनलॉक होते ही, आपूर्ति श्रृंखला बहाल होते ही, और गतिविधि सामान्य हो जाने पर आगामी महीनों में दूर हो जानी चाहिए । तदनुसार, मौद्रिक नीति का रुख निर्धारित करते हुए उन्हें इस मोड़ पर ध्यान में रखा जा सकता है। इन सभी कारकों को ध्यान में रखते हुए, एमपीसी इस बैठक में नीतिगत दर पर यथास्थिति बनाए रखने का निर्णय लेता है और आगे विकास का समर्थन करने के लिए उपलब्ध अंतराल का उपयोग करने के लिए मुद्रास्फीति के दबाव में सहजता आने का इंतजार करता है।

9. एमपीसी के सभी सदस्य – डॉ. शशांका भिडे, डॉ. अशिमा गोयल, प्रो. जयंत आर. वर्मा, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास – ने सर्वसम्मति से नीतिगत रेपो दर को बनाए रखने के लिए मतदान किया और यह सुनिश्चित करते हुए कि मुद्रास्फीति लक्ष्य के भीतर बनी रहे, एक टिकाऊ आधार पर विकास को पुनर्जीवित करने और अर्थव्यवस्था पर COVID-19 के प्रभाव को कम करने के लिए जब तक आवश्यक हो निभावकारी रुख बनाए रखने का निर्णय लिया। डॉ. शशांका भिडे, डॉ. अशिमा गोयल, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास ने कम से कम चालू वित्त वर्ष के दौरान और अगले वित्त वर्ष में इस निभावकारी रुख को जारी रखने के लिए वोट किया जबकि प्रो. जयंत आर. वर्मा ने इस निरूपण के विरुद्ध वोट किया।

10. एमपीसी की बैठक का कार्यवृत्त 23 अक्तूबर 2020 तक प्रकाशित किया जाएगा।

(योगेश दयाल)

मुख्य महाप्रबंधक

प्रेस प्रकाशनी : 2020-2021/453 |