19 अप्रैल 2018

मौद्रिक नीति समिति की 4-5 अप्रैल 2018 को हुई बैठक के कार्यवृत्त

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अंतर्गत]

भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की दसवीं बैठक 4 से 5 अप्रैल 2018 को भारतीय रिज़र्व बैंक, मुंबई में आयोजित की गई।

2. बैठक में सभी सदस्य डॉ. चेतन घाटे, प्रोफेसर, भारतीय सांख्यिकी संस्थान; डॉ पामी दुआ, भूतपूर्व निदेशक, दिल्ली अर्थशास्त्र स्कूल; डॉ. रविन्द्र एच ढोलकिया, भूतपूर्व प्रोफेसर, भारतीय प्रबंधन संस्थान, अहमदाबाद; डॉ. माइकल पात्र, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी (2) (सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक का अधिकारी); डॉ. विरल वी.आचार्य, उप गवर्नर, प्रभारी मौद्रिक नीति उपस्थित हुए और इसकी अध्यक्षता डॉ.उर्जित आर.पटेल, गवर्नर द्वारा की गई।

3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों के कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा:–

(क) मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प;

(ख) उपर्युक्त बैठक में अपनाए गए संकल्प पर मौद्रिक नीति के प्रत्येक सदस्य को प्रदान किया गया वोट; और

(ग) उपर्युक्त बैठक में अपनाए गए संकल्प पर धारा 45 ज़ेडआई की उप (धारा-11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य।

4. मौद्रिक नीति समिति ने उपभोक्ता विश्वास, परिवार मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र का कार्यनिष्पादन, क्रेडिट स्थिति, औद्योगिक, सेवा और बुनियादी सुविधा क्षेत्रों की संभावना तथा व्यावसायिक पूर्वानुमानकर्ताओं के अनुमानों का आकलन करने के लिए रिज़र्व बैंक द्वारा करवाए गए सर्वेक्षणों की समीक्षा की। एमपीसी ने इन संभावनाओं के विभिन्न जोखिमों के इर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से भी समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है।

संकल्प

5. मौद्रिक नीति समिति ने आज अपनी बैठक में वर्तमान और उभरती समष्टिगत आर्थिक परिस्थिति के आकलन के आधार पर यह निर्णय लिया है कि –

परिणामस्वरूप, एलएएफ के तहत प्रतिवर्ती रेपो दर 5.75 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 6.25 प्रतिशत पर अपरिवर्तित रहेंगे।

एमपीसी ने यह भी निर्णय लिया कि यह सुनिश्चित करते हुए कि मुद्रास्फीति लक्ष्य के भीतर है, जब तक वृद्धि को पुनर्जीवित करना आवश्यक है, तटस्थ रुख बरकरार रखा जाए। ये निर्णय वृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के 4 प्रतिशत के मध्यावधिक लक्ष्य को +/-2 प्रतिशत के दायरे में हासिल करने के उद्देश्य से भी है।इस निर्णय के समर्थन में प्रमुख विवेचनों को नीचे दिए गए विवरण में वर्णित किया गया है।

आकलन

6. फरवरी 2018 में एमपीसी की अंतिम बैठक के समय से, वैश्विक आर्थिक गतिविधि ने उन्नत और उभरती दोनों अर्थवयवस्थाओं में और गति प्राप्त की है, हालांकि वित्तीय बाजार अस्थिरता और संभावित व्यापार जंग इस संभावना के लिए एक खतरा है। उन्नत अर्थव्यवस्थाओं (एई) में, अमेरिकी अर्थव्यवस्था जिसमें वर्ष 2017 के अंत में थोड़ी कमजोरी थी, उसमें वर्ष 2018 की पहली तिमाही में सुधार प्रतीत हुआ है, बेरोजगारी दर कम बनी हुई है जिसमें हायरिंग बहु-माह में उच्च स्तर पर रही। यूरो क्षेत्र में, आर्थिक गतिविधि में उछाल रहा, हालांकि यूरो में सुदृढ़ीकरण के चलते उपभोक्ता खर्च और फैक्टरी गतिविधि धीमी हुई किंतु लगातार कम होती बेरोजगारी दर और उच्च उपभोक्ता विश्वास ने निरंतर रूप से अर्थव्यवस्था की ताकत को सहायता प्रदान की। जापानी अर्थव्यवस्था ने वर्ष 2017 की चौथी तिमाही तक सीधे आठ तिमाहियों में वृद्धि दर्ज की, वर्ष 2018 के लिए उपलब्ध आंकड़े वर्ष के लिए धीमी गति की ओर संकेत करते हैं जिसमें फरवरी-मार्च में मशीनरी आदेश कमजोर रहे और विनिर्माण परचेजिंग मैनेजर्स सूचकांक (पीएमआई) सहज रहा।

7. वर्ष 2018 की पहली तिमाही में उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में आर्थिक गतिविधि मजबूत रही। चीनी अर्थव्यवस्था में वर्ष की शुरुआत मजबूती के साथ हुई, खुदरा बिक्रियों ने गति पकड़ी जो ठोस उपभोग की ओर संकेत कर रही है जबकि औद्योगिक उत्पादन ने भी बेहतर खनन और विनिर्माण गतिविधि के चलते वर्ष 2018 की पहली तिमाही में मजबूत वृद्धि दर्ज की। ब्राजील में, आर्थिक गतिविधि गति पकड़ रही है जिसका कारण उच्चतर पण्य-वस्तु कीमतें हैं। रूसी अर्थव्यवस्था में पहली तिमाही में भी सुधार जारी रहा, दो महीनों के संकुचन के बाद जनवरी-फरवरी में औद्योगिक उत्पादन बढ़ा जबकि निर्यात में भी मजबूत गति से वृद्धि हुई। दक्षिण अफ्रीका में अग्रणी सूचक अर्थात विनिर्माण पीएमआई और कारोबारी विश्वास में पहली तिमाही में सुधार हुआ।

8. पहली तिमाही में विश्व व्यापार की मात्रा में मजबूत वृद्धि की संभावना है जैसाकि कंटेनर ट्रेड मात्रा, हवाई मालभाड़े और निर्यात आदेशों पर आंकड़ों से अनुमान लगाया गया है। हाल की अवधि में कच्चे तेल की कीमतें अस्थिर हो गई हैं। अमेरिका में अधिक उत्पादन के कारण कई वर्षों के उच्च स्तर से फरवरी में नरमी के बाद, कच्चे तेल की कीमतों में मार्च के दूसरे पखवाड़े में वृद्धि हो गई जिसका कारण ओपेक और रूस द्वारा आपूर्ति को पुनःसंतुलित करना और अमेरिकी इन्वेंटरी में कमी आना था। धातु की कीमतें बिक्री दबाव में आई हुई हैं जिसमें तांबा ने मार्च में तीन महीने के निम्नतम स्तर को छुआ, ऐसा वैश्विक व्यापार संरक्षणवाद और अमेरिकी मौद्रिक नीति से उत्पन्न होने वाली अनिश्चितता के कारण हुआ। सोने की कीमतें जिन्होंने मार्च में सबसे कम स्तर को छुआ, उसमें व्यापार जंग के बढ़ने के डर से हाल ही में कुछ वृद्धि हुई है। मुद्रास्फीति कई मुख्य उन्नत अर्थव्यवस्थाओं और उभरती बाजार अर्थव्यवस्थाओं में लक्ष्य से कम रही है।

9. वित्तीय बाजार फरवरी-मार्च में अस्थिर हो गईं जो अमेरिकी मौद्रिक नीति के सामान्यीकरण की गति और वैश्विक व्यापार की चिंताओं के संबंध में अनिश्चितता से बढ़ गई। वैश्विक स्तर पर इक्विटी बाजारों ने पिछली तिमाही के अधिकांश लाभों को फरवरी-मार्च में भारी सेल-ऑफ में गवां दिया जिसका कारण आशावादी अमेरिकी जॉब रिपोर्टें और अमेरिका द्वारा चीनी सामान पर नए टैरिफ लागू करना था। प्रत्याशित से कम मुद्रा दबावों और फेडरल रिज़र्व द्वारा अप्रत्याशित दर बढ़ाने के चलते अमेरिका में प्रतिफलों को साइडवे ट्रेड किया गया। अन्य प्रमुख उन्नत अर्थव्यवस्थाओं में प्रतिफल घट गए जबकि उभरती बाजार अर्थव्यवस्थाओं में ये देश-विशिष्ट कारकों के चलते भिन्न-भिन्न रहे। मुद्रा बाजारों में, अमेरिकी डॉलर जिसमें अर्थव्यवस्था की आशावादी संभावना से मार्च की शुरुआत में कुछ सुधार हुआ, उसने अपना अधिकांश लाभ फेडरल रिज़र्व के कम तेजड़िया रुख और संभावित व्यापार जंग के चलते महीने के दूसरे पखवाड़े में गवां दिया। अन्य प्रमुख मुद्राओं में, क्षेत्र की सुधरते वृद्धि संभावना के कारण यूरो में निरंतर मूल्यवृद्धि हुई। अधिकांश उभरती बाजार अर्थव्यवस्थाओं की मुद्राएं हाल की बाजार अस्थिरता और अमेरिका में उन्नत होती आर्थिक संभावना के मद्देनजर अपने पिछले स्तर पर चली गई, हालांकि निवेशकों द्वारा देश-विशिष्ट कारकों पर अंतर जारी रहा।

10. घरेलू अर्थव्यवस्था में, केंद्रीय सांख्यिकी कार्यालय (सीएसओ) ने 28 फरवरी को वर्ष 2017-18 के दूसरे अग्रिम अनुमान जारी किए जिनमें भारत की सकल घरेलू उत्पाद (जीडीपी) वृद्धि को 5 जनवरी को जारी 6.5 प्रतिशत के पहले अग्रिम अनुमानों से थोड़ा बढ़ाकर 6.6 प्रतिशत कर दिया गया है। वर्ष 2017-18 में जीडीपी वृद्धि 6.6 रही जो वर्ष 20161-7 के 7.1 प्रतिशत से कम थी और गिरावट व्यापक आधारित थी किंतु प्रत्येक घटक ने वर्ष के अंदर (इंट्रा-यीयर) टर्निंग पॉइंट दर्शाए। निजी उपभोग वृद्धि जिसका वर्ष 2017-18 में जीडीपी में 68 प्रतिशत योगदान रहा, दूसरी छमाही में कम हो गई। वस्तु एवं सेवा कर (जीएसटी) के कार्यान्वयन से आउटपुट की हानि और श्रम-सघन असंगठित क्षेत्र में रोजगार के माध्यम से शहरी उपभोग पर प्रतिकूल प्रभाव पड़ा, चाहे यह क्षणिक प्रभाव ही है। सरकारी व्यय ने समग्र मांग में संधारणीय सहायता प्रदान की जिसमें दूसरी छमाही में गति बढ़ गई। सकल स्थायी पूंजी निर्माण में दूसरी तिमाही में परिवर्तन हुआ और यह दूसरी छमाही में बढ़ गया – तीसरी तिमाही में यह स्पष्ट देखा गया – जिसने पूंजीगत सामान उत्पादन में संधारणीय विस्तार तथा निर्माण गतिविधि के उदार पुनरुद्धार के प्रथम संकेत दिखाए। तीसरी तिमाही में आयात में वृद्धि और निर्यात में कमी के कारण वर्ष 2017-18 में निवल निर्यात से समग्र मांग कम हो गई, जीएसटी संबंधित कार्यशील पूंजी बाधाओं से आंशिक रूप से निर्यात पर असर पड़ा।

11. चौथी तिमाही के लिए उच्च बारंबारता सूचक मांग स्थिति के अधिक सुदृढ़ीकरण को ओर संकते कर रहे हैं। घरेलू हवाई यात्रा ट्रैफिक और विदेशी पर्यटकों के आगमन में मजबूत वृद्धि, यात्री वाहनों की बढ़ती बिक्री वृद्धि तथा उपभोक्ता टिकाऊ वस्तुओं के उत्पादन में ठोस वृद्धि के कारण निजी उपभोग में सुधार प्रतीत हो रहा है। दुपहिया और ट्रैक्टरों की बिक्री में वृद्धि ग्रामीण उपभोग में उछाल दिखा रही है। पूंजीगत सामान के उत्पादन ने जनवरी 2018 में 19 महीने में उच्च वृद्धि दर्ज की जो निवेश मांग में संभावित संकर्षण की ओर संकेत करती है। बैंकों द्वारा प्रदान किया गया आवास ऋण उल्लेखनीय रूप से बढ़ा है जो आवासीय निवेश के लिए सकारात्मक है। बाह्य मांग कमजोर लिंक रही है। सोने के आयात के कारण व्यापारिक वस्तुओं की आयात वृद्धि धीमी रही है, साथ-साथ निर्यात वृद्धि में भी कमजोरी आई है।.

12. अलग-अलग क्षेत्रकीय स्तर पर आपूर्ति पक्ष पर, वर्ष 2017-18 के लिए खरीफ खाद्यान्न उत्पादन को सितंबर 2017 में जारी प्रथम अग्रिम अनुमानों की तुलना में फरवरी 2018 में जारी दूसरे अग्रिम अनुमानों में 2.8 प्रतिशत तक बढ़ाया गया है। वर्ष 2017-18 के लिए कुल खाद्यान्न उत्पादन 277.5 मिलियन अनुमानित किया गया है जो वर्ष 2016-17 के स्तर से 0.9 प्रतिशत अधिक है जिसमें चावल, दलहन और मोटे अनाज का उत्पादन उच्च रिकार्ड पर अनुमानित किया गया है। रकबे में कमी और मिट्टी की कम आर्द्रता के चलते गेहूं का उत्पादन का पिछले वर्ष की तुलना में कम अनुमान लगाया गया है किंतु 1.6 मिलियन टन के आयात और सुविधाजनक बफर स्टॉक से संभावित प्रतिकूल प्रभावों में सहायता मिलनी चाहिए। बागवानी उत्पादन ने वर्ष 2017-18 में 305.4 मिलियन टन की नई ऊँचाई को छुआ जो पिछले वर्ष से 1.6 प्रतिशत तक अधिक है।

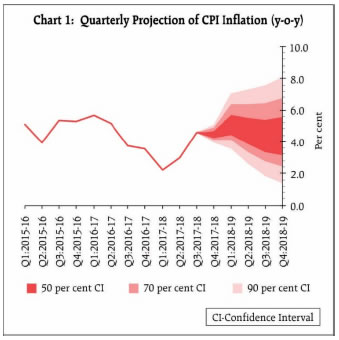

13. पूरे 2017-18 वर्ष के लिए, सीएसओ के अनुमान जो उद्योग में संवृद्धित मूल्य है, पिछले वर्ष की तुलना में कम हो गया, तथापि तिमाही कार्यनिष्पादन के मामले में दूसरी तिमाही तक विस्तार शुरू हो गया था और तीसरी तिमाही और चौथी तिमाही में इसमें निर्माण हुआ। ऐसा मुख्य रूप से विनिर्माण में सुधार से हुआ। विनिर्माण पीएमआई मार्च में आठवें लगातार महीने के लिए विस्तारकारी मोड में रहा, यद्यपि चौथी तिमाही में कुछ नरमी आई। विनिर्माण के लिए समग्र कारोबारी भावना के आकलन में भी चौथी तिमाही में सुधार हुआ जैसाकि रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण में प्रतिलक्षित हुआ है, ऐसा बढ़ते आउटपुट और नए आदेशों के कारण हुआ। वर्ष के दौरान सेवा क्षेत्र में संवृद्धित मूल्य में तेजी आई ऐसा व्यापार, होटल, परिवहन और संचार तथा निर्माण गतिविधि में उल्लेखनीय वृद्धि से हुआ। घरेलू हवाई यात्रा ट्रैफिक, अंतरराष्ट्रीय मालभाड़ा ट्रैफिक, बंदरगाह ट्रैफिक जैसे सेवा क्षेत्र की गतिविधि के अन्य उच्च बारंबारता सूचक और वाणिज्यिक वाहन बिक्री भी उचित गति से बढ़ी। सेवा पीएमआई संकुचन से बाहर हो गया और नए कारोबार में वृद्धि तथा मजबूत प्रत्याशाओं के कारण मार्च में स्थापित हुआ।

14. खुदरा मुद्रास्फीति जिसकी माप सीपीआई में वर्ष-दर-वर्ष परिवर्तन द्वारा की गई, जनवरी के 5.1 प्रतिशत से घटकर फरवरी में 4.4 प्रतिशत हो गई, ऐसा खाद्य और ईंधन मुद्रास्फीति में गिरावट के कारण हुआ। 7वें केंद्रीय वेतन आयोग (सीपीसी) के अंतर्गत केंद्रीय सरकार के कर्मचारियों के आवास किराया भत्तों (एचआरए) में वृद्धि के अनुमानित प्रभाव को छोड़कर फरवरी के लिए हेडलाइन मुद्रास्फीति 4.1 प्रतिशत थी। खाद्य मुद्रास्फीति फरवरी में 120 आधार अंकों तक कम हुई, ऐसा दलहन में लगातार अवस्फीति के साथ विशेषकर प्याज और टमाटर जैसी सब्जियों की कीमतों में तेज गिरावट से हुआ। अंडे, चीनी, माँस और फिश, तेल, मसालों, अनाज और दूध जैसे अन्य खाद्य घटकों की कीमतों में भी कमी देखी गई।

15. ईंधन और रोशनी समूह में तल पेट्रोलियम गैस के संबंध में मुद्रास्फीति में अंतरराष्ट्रीय मूल्य हलचल के अनुरूप कमी आई। इसके अलावा, जलाई जाने वाली लकड़ी और चिप्स तथा उपलों की कीमतों की वृद्धि दर में नरमी आई।

16. खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति जून 2017 में इसके स्तर से बढ़ने के बाद फरवरी में लगातार तीसरे महीने 5.2 प्रतिशत पर अपरिवर्तित बनी रही। इसके घटकों के बीच आवास समूह मुद्रास्फीति उल्लेखनीय रूप से बढ़ी जिसमें केंद्रीय सरकार के कर्मचारियों के लिए एचआरए वृद्धि प्रतिलक्षित हुई। एचआरए प्रभाव को छोड़कर, इस समूह में मुद्रास्फीति उल्लेखनीय रूप से 4.4 प्रतिशत पर अनुमानित की गई। परिवहन और संचार समूह की मुद्रास्फीति पेट्रोलियम उत्पाद की कीमतों और परिवहन किरायों के कारण फरवरी में बढ़ गई। घरेलू वस्तुओं और सेवाओं, मनोरंजन, शिक्षा तथा व्यक्तिगत देखभाल और इनके प्रभावों जैसे अन्य मुख्य उप-समूहों में फरवरी में मुद्रास्फीति सहज रही या कम स्तर पर रही।

17. रिज़र्व बैंक द्वारा किए जाने वाले हाउसहोल्ड सर्वेक्षण के मार्च 2018 के दौर में मापी गई हाउसहोल्ड मुद्रास्फीति संभावनाओं में आगामी तीन महीने और एक वर्ष –दोनों अवधियों में वृद्धि हुई। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण में कवर की गई विनिर्माण फर्मों ने निविष्टि मूल्यों में वृद्धि के दबाव और 2017-18 की चौथी तिमाही (ति4) में बिक्री मूल्यों में वृद्धि की रिपोर्ट की है, जिसके 2018-19 की पहली तिमाही (ति1) में जारी रहने की संभावना है। पीएमआई के मतानुसार विनिर्माण एवं सेवा फर्मों ने भी चौथी तिमाही (ति4) में निविष्टि एवं बिक्री मूल्यों में वृद्धि को दर्शाया है।

18. फरवरी-मार्च 2018 के दौरान, प्रणाली में चलनिधि में परिवर्तन अधिशेष और कमी के रूप में देखा गया। 1-11 फरवरी, 2018 के दौरान चलनिधि ₹ 272 बिलियन के दैनिक निवल औसत अधिशेष के स्तर से परिवर्तित होकर 12 फरवरी-01 मार्च के दौरान घाटे में चली गई, जिससे सरकारी व्यय और बड़े कर संग्रहों में मंदी परिलक्षित हुई। 2-15 मार्च के दौरान अधिशेष में परिवर्तित होने के बाद, प्रणाली के अंतर्गत चलनिधि में 16-22 मार्च के दौरान पुन: कमी हो गई, इसका मुख्य कारण तिमाही अग्रिम करों का बहिर्वाह रहा। मार्च के अंत में चलनिधि में मौसमी कमी के पूर्वानुमान के साथ, रिज़र्व बैंक ने रिपो के अंतर्गत परिवर्तनशील दरों पर अपेक्षाकृत लंबी अवधि (24-31 दिन) वाली 04 अतिरिक्त खरीद किया, जिसका कुल मूल्य नियमित रिपो बिक्री के अलावा ₹ 1 ट्रिलियन रहा। अप्रैल और मई 2017 में बाजार स्थिरीकरण योजना (एमएसएस) के तहत जारी खजाना बिलों के मोचन के माध्यम से प्रणाली में मार्च के मध्य में ₹ 1 ट्रिलियन मूल्य की अतिरिक्त चलनिधि का समावेश हुआ। समग्र रूप से, रिज़र्व बैंक ने फरवरी और मार्च महीनों में निवल दैनिक औसत आधार पर ₹ 60 बिलियन और ₹ 213 बिलियन की राशि का अंतर्वेशन किया। भारित औसत मांग दर (डब्लूएसीआर) नीतिगत रिपो दर के करीब पहुंच गई। यह दर जनवरी में नीतिगत दर से 12 आधारभूत अंक कम थी जो घटकर फरवरी में 7 आधारभूत अंक और मार्च में 5 आधारभूत अंक नीचे रह गई।

19. जनवरी और फरवरी 2018 में व्यापारिक पण्यों की निर्यात संवृद्धि में कमी आई। यह कमी जवाहरातों और आभूषणों, सिलेसिलाए वस्त्रों तथा अभियांत्रिकीय वस्तुओं के निर्यात में गिरावट के कारण आई। फरवरी में आयात वृद्धि में भी कमी आई, जिसके कारण स्वर्ण आयात में कमी होना, गैर-तेल गैर-स्वर्ण आयातों में अपेक्षाकृत कम वृद्धि होना, और परिवहन उपस्कर, वनस्पति तेलों तथा दालों के निर्यातों में कमी आना रहे। जनवरी-फरवरी में आयात वृद्धि के निर्यात वृद्धि से अधिक होना जारी रहने के कारण व्यापार घाटा बढ़ा। 2017-18 की तीसरी तिमाही (ति3) में चालू खाता घाटा बढ़ा, जिसका प्राथमिक कारण व्यापार घाटा अपेक्षाकृत अधिक होना रहा। अप्रैल-जनवरी 2017-18 में एक वर्ष पहले के स्तर की तुलना में निवल प्रत्यक्ष विदेशी निवेश में कमी आई। फरवरी में वैश्विक बिक्री के चलते निवल बिक्री के बावजूद 2017-18 में विदेशी संविभाग निवेशकों ने निवल खरीद को अंजाम दिया। 30 मार्च 2018 की स्थिति के अनुसार भारत की विदेशी मुद्रा आरक्षित निधि 424.4 बिलियन अमेरिकी डॉलर के स्तर पर रही। संभावना

20. फरवरी 2017-18 के छठे द्विमासिक संकल्प में उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के - 2017-18 की चौथी तिमाही (ति4) में 5.1 प्रतिशत; 2018-19 की पहली छमाही (छ1) में 5.1-5.6 प्रतिशत की सीमा में और दूसरी छमाही (छ2) में 4.5-4.6 प्रतिशत रहने की संभावना व्यक्त की गई थी। इन संभावनाओं मे मकान किराय भत्ता (एचआरए) के प्रभावों को समाहित किया गया था, जिनके अंतर्गत जोखिमों को वृद्धिशील बताया गया था। जनवरी-फरवरी में मुद्रास्फीति के वास्तविक परिणामों का औसत 4.8 प्रतिशत रहा, जो व्यापक रूप से तरकारियों की कीमतों में आई तीव्र कमी और ईंधन समूह की स्फीति में आई महत्वपूर्ण कमी को दर्शाता है। उपलब्ध सूचना से पता चलता है कि तरकारियों की कीमत में कमी मार्च में भी जारी रही। तदनुसार, 2017-18 की चौथी तिमाही (ति4) से संबंधित मुद्रास्फीति संभावना अब 4.5 प्रतिशत दर्शाई गई।

21. मुद्रास्फीति दृष्टिकोण पर कई कारकों का असर पड़ने की संभावना है। पहला कारक, पहली छमाही में खाद्य मूल्यों में कमी होने के बावजूद, फरवरी-मार्च में खाद्य मूल्यों में तीव्र सुधार आने से 2018-19 की पहली छमाही (छ1) में मुद्रास्फीति का दायरा फरवरी वक्तव्य में दिए गए अनुमानों से कम रहने की संभावना है। सामान्य मानसून के अनुमान और सरकार द्वारा प्रभावी आपूर्ति प्रबंधन के कारण समग्र खाद्य मुद्रास्फीति को नियंत्रित रहना चाहिए। दूसरा कारक, कच्चे तेल की अंतरराष्ट्रीय कीमतों में मार्च के उत्तरार्द्ध में हाल की अवधि इसमें उतार-चढ़ाव आया, जिसके तहत भूसी (शेल) उत्पादन के संभापना से अधिक रहने के बावजूद मार्च के उत्तरार्द्ध में विशिष्ट प्रकार की कठोरता का रुझान रहा। इसने कच्चे तेल के मूल्यों परिदृश्य पर प्रतिकूल प्रभाव डाला है। तीसरा कारक, वर्तमान आकलन के आधार पर, वर्ष के दौरान भारत में घरेलू मांग के मजबूत होने की संभावना है। चौथा कारक, 7वें वेतन आयोग के तहत केंद सरकार के कर्मचारियों के लिए मकान किराया भत्ता (एचआरए) में हुई बढ़ोतरी का सांख्यिकीय प्रभाव 2018 के मध्य तक जारी रहेगा और उसके बाद इसमें क्रमिक रूप से कमी आएगी।

22. इन कारकों पर विचार करते हुए, 2018-19 की उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति अनुमानों को संशोधित करते हुए 2018-19 की पहली छमाही (छ1) में 4.7-5.1 प्रतिशत और दूसरी छमाही (छ2) में 4.4 प्रतिशत रहने की संभावना जताई गई है। इन संभावनाओं मे केंद्र सरकार के कर्मचारियों से संबंधित मकान किराय भत्ता (एचआरए) के प्रभावों को समाहित किया गया था, जिनके अंतर्गत जोखिमों को वृद्धिशील बताया गया था। (चार्ट 1)। एचआरए संशोधनों के प्रभाव को छोड़ते हुए सीपीआई मुद्रास्फीति 2018-19 की पहली छमाही (छ1) में 4.4-4.7 प्रतिशत और दूसरी छमाही (छ2) में 4.4 प्रतिशत रहने का अनुमान है।

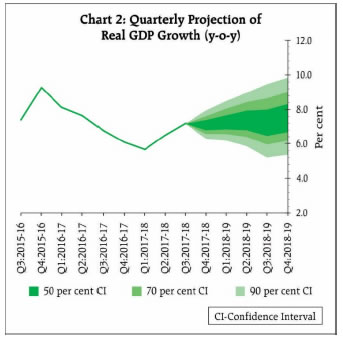

23. वृद्धि परिदृश्य की बात करें तो, ऐसे कई कारक हैं जिनसे 2018-19 में आर्थिक गतिविधि की रफ्तार में तेजी आने की संभावना है। पहला कारक, निवेश गतिविधि में बहाली के स्पष्ट लक्षण हैं, क्योंकि पूंजीगत वस्तुओं के उत्पादन में निरंतर विस्तार हुआ है और आयात अभी भी बढ़ रहा है, यद्यपि, जनवरी की तुलना में इसकी गति कुछ धीमी रही। दूसरा कारक, वैश्विक मांग में सुधार होना रहा है जो निर्यातों को प्रोत्साहित करेगा और नए निवेश को बढ़ावा देगा। समग्र रूप से, जीडीपी वृद्धि 2017-18 के 6.6 प्रतिशत से बढ़कर 2018-19 में 7.4 प्रतिशत रहने का अनुमान है – जिसके पहली छमाही (छ1) में 7.3-7.4 प्रतिशत के बीच और दूसरी छमाही (छ2) में 7.3-7.6 प्रतिशत के बीच रहने की संभावना है- जिसके अंतर्गत जोखिम समान रूप से संतुलित है (चार्ट 2)2।

24. मौद्रिक नीति समिति (एमपीसी) यह नोट करती है कि आधारभूत मुद्रास्फीति पथ बहुत सी अनिश्चितताओं से घिरा हुआ है। पहली अनिश्चितता, खरीफ फसलों के न्यूनतम समर्थन मूल्य (एमपीएस) के संशोधित सूत्र, जैसा कि 2018-19 के संघीय बजट में घोषणा की गई है, से संबंधित है जिसका प्रभाव मुद्रास्फीति पर पड़ सकता है। हालांकि, इसका वास्तविक प्रभाव आगामी महीनों में ही पता चलेगा। दूसरा कारक, विभिन्न राज्य सरकारों द्वारा एचआरए में किए गए संशोधनों का अत्यधिक प्रभाव है, जो मुख्य मुद्रास्फीति को बढ़ा सकता है। हालांकि, एचआरए संशोधनों के सांख्यिकीय प्रभावों को देखा जाएगा, किंतु दूसरे दौर के किसी तरह के प्रभावों पर नजर रखने की जरूरत है। तीसरा कारक, 2018-19 से संबंधित संघीय बजट अनुमानों या मध्यावधिक पथ से और अधिक राजकोषीय विचलन होना है, क्योंकि यह मुद्रास्फीति की संभावनाओं पर विपरीत असर डाल सकता है। मुद्रास्फीति को राज्यों के स्तर पर अपेक्षाकृत अधिक राजस्व प्रतिबद्धता व्यय के कारण राजकोषीय विचलनों से भी जोखिम है। चौथा कारक, मानसून के सामयिक रूप से और/या स्थान की दृष्टि से कमजोर होना है, जिसका खाद्य स्फीति पर महत्वपूर्ण प्रभाव हो सकता है। पांचवा कारक, रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण में मत देने वाली फर्मों की आगे चलकर निविष्टि और बिक्री मूल्यों के बढ़ने की अपेक्षा है। छठा कारक, कच्चे तेल मूल्यों में उतार-चढ़ाव है जिसने अल्पावधिक संभावनाओं में काफी अनिश्चितता उत्पन्न कर दी है।

25. उक्त पृष्ठभूमि के मद्देनजर, मौद्रिक नीति समिति ने नीतिगत रिपो दर को अपरिवर्तित रखते हुए तटस्थ रुझान को जारी रखने का निर्णय लिया है। मौद्रिक नीति समिति मुख्य मुद्रास्फीति के मध्यावधिक लक्ष्य को, टिकाऊ आधार पर, 4 प्रतिशत के स्तर परबनाए रखने की अपनी प्रतिबद्धता को पुन: दोहराती है।

26. मौद्रिक नीति समिति यह नोट करती है कि वृद्धि बहाल हो रही है और उत्पादन अंतराल समाप्त हो रहा है। हाल के महीनों में ऋण उठाव में हुई वृद्धि से भी यह परिलक्षित हुआ है। प्राथमिक पूंजी बाजार से बड़े संसाधन जुटाए जाने से निवेश संबंधी गतिविधियों को और सहारा मिलना चाहिए। घरेलू चक्रीय बहाली प्रगतिशील है, किंतु दीर्घावधिक संभाव्य वृद्धि को हाल ही में किए गए विभिन्न संरचनागत सुधारों से भी संबल प्राप्त होने की अपेक्षा है। कमजोर पक्ष को देखा जाए तो, सार्वजनिक वित्त में कमी होने से निजी वित्तपोषण और निवेश के बाहर निकलने का जोखिम है। इसके अलावा, वैश्विक वृद्धि और और व्यापार के मजबूत होते रहने के बावजूद बढ़ते व्यापर संरक्षणवाद ओर वित्तीय बाजार के उतार-चढ़ाव के कारण जारी वैश्विक बहाली की प्रक्रिया बाधित हो सकती है। इस अस्थिरताकारी वैश्विक परिवेश में, यह विशेष रूप से महत्वपूर्ण है कि घरेलू समष्टिगत आर्थिक मूलभूत कारकों को मजबूत किया जाए, दबावग्रस्त कॉर्पोरेटों को डिलिवरेज किया जाए और बैंकों के तुलन-पत्रों का मजबूती पूर्वक पुनर्निर्माण किया जाए और जोखिम साझा करने वाले बाजारों को गहन बनाया जाए।

27. डॉ. चेतन घाटे, डॉ. पामी दुआ, डॉ. रवींद्र एच. ढोलकिया, डॉ. विरल वी. आचार्य और डॉ. उर्जित आर. पटेल ने मौद्रिक नीतिगत निर्णय के पक्ष में मत दिया। डॉ. माइकल देबब्रत पात्र ने नीतिगत दर में 25 आधारभूत अंकों की वृद्धि करने के पक्ष में मत दिया। मौद्रिक नीति समिति की बैठक के कार्यवृत्त का प्रकाशन 19 अप्रैल 2018 तक प्रकाशित कर दिया जाएगा।

28. मौद्रिक नीति समिति की अगली बैठक 5 और 6 जून 2018 को होना तय किया गया है।

पॉलिसी रेपो दर को 6.0 प्रतिशत पर अपरिवर्तित रखने के लिए संकल्प पर मतदान

| सदस्य |

वोट |

| डॉ. चेतन घाटे |

हां |

| डॉ. पामी दुआ |

हां |

| डॉ. रवींद्र एच. ढोलकिया |

हां |

| डॉ. माइकल देवव्रत पात्र |

नहीं |

| डॉ.विरल आचार्य |

हां |

| डॉ.उर्जित आर.पटेल |

हां |

डॉ. चेतन घाटे का वक्तव्य

29. पिछले कुछ समीक्षाओं में मेरी मुख्य चिंता यह रही है कि क्या मध्यम अवधि में 4% मुद्रास्फीति के लक्ष्य के लिए उच्च जोखिमों पर बढ़ती असुविधा के बावजूद, विकास में चल रही चक्रीय वसूली बनी रहेगी।

30. विकास में व्यापक आधारित बदलाव ताकत को इकट्ठा करने के लिए जारी है, हालांकि टर्नअराउंड अनुकूल आधार से लाभान्वित हो रहा है। तीसरी तिमाही (2017- 2018) में मांग की स्थिति में सुधार हुआ। क्षमता उपयोग, जो निवेश के रुझानों को ट्रैक करता है, में सुधार होना शुरू हो गया है और यह 2014-2015 की दूसरी तिमाही से अब तक के उच्चतम स्तर (74.3%) पर है। तीन महीने की औसत आईआईपी वृद्धि (नवंबर 2017- जनवरी 2018) 7.8% वर्ष दर वर्ष है; उत्साहजनक बात यह है कि उच्च आईआईपी वृद्धि क्रमिक लाभ के कारण है न कि आधार प्रभावों के कारण। गैर-आईटी सेवाओं में लाभप्रदता पूरी घूम गयी है। विनिर्माण क्षेत्र में अनुक्रमिक लाभ पिछले 8 महीनों के लिए विस्तार क्षेत्र में पीएमआई-विनिर्माण के साथ मजबूत हैं। पिछले दो वर्षों में नाममात्र जीडीपी वृद्धि में पिछड़ने के बाद ऋण वृद्धि जारी है। एक जोखिम यह है कि सार्वजनिक क्षेत्र के बैंक में हाल ही में धोखाधड़ी से बैंकों को जोखिम के प्रतिकूल और धीमी गति से उधार देनेवाला बना सकते हैं।

31. कुल मिलाकर, विकास के संकेत मजबूत हैं। उत्पादन अंतराल के अधिकांश संकेतक बताते हैं कि यह बंद हो रहा है। जबकि खपत लगातार मजबूत होती जा रही है, निवेश में तेजी आ रही है।

32. खाद्य मुद्रास्फीति लगातार हेडलाइन मुद्रास्फीति में परिवर्तन ला रही है और इसके गति को परिचालित कर रही है। जनवरी में 4.6% की तुलना में फरवरी में 3.4% की न्यून खाद्य मुद्रास्फीति, फरवरी में हेडलाइन मुद्रास्फीति (4.4%) के कम होने का मुख्य चालक था। 2016-2017 में प्रतिकूल आधार के कारण सब्जियों में मुद्रास्फीति अभी भी बढ़ी हुई है। ईंधन मुद्रास्फीति (6.8% पर) अन्य सभी घटकों की तुलना में बहुत अधिक है। सर्वेक्षण के आखिरी दौर की तुलना में 1 वर्ष आगे मुद्रास्फीति की उम्मीदों में मामूली बढ़ोतरी थी। भोजन, ईंधन और एचआरए समायोजन को छोड़कर उच्च और लगातार मुद्रास्फीति कुछ चिंताजनक है। हालांकि अनाज मुद्रास्फीति में एक निरंतर मॉडरेशन बना हुआ है, जो असामान्य है। दालों की कुल उपलब्धता भी मांग के अनुमान से काफी अधिक है।

33. खाद्य मुद्रास्फीति के चक्रीय ड्राइवरों की तुलना में अधिक, जो ज्यादातर वस्तुओं के लिए परिवर्तित हो रहा है, मुद्रास्फीति के उच्च संरचनात्मक जोखिम, जो मध्यम अवधि में 4% मुद्रास्फीति लक्ष्य के स्थायित्व पर प्रभाव डालते हैं, मुझे चिंतित कर रहा है । पिछले कुछ समीक्षाओं में, मैंने चार ऐसे जोखिमों को चिह्नित किया है: (i) न्यूनतम समर्थन मूल्य (एमएसपी) में वृद्धि, (ii) वेतन आयोग द्वारा प्रदान किए गए लाभ का राज्यों द्वारा संतरित कार्यान्वयन (iii) चुनावी वर्ष में राजकोषीय घाटे में रिसाव (iv) उच्च स्तर पर तेल की कीमत को बनाए रखना।

34. इनमें से, वर्तमान समय में मेरी मुख्य चिंता व्यापार के झटके के प्रतिकूल दो स्थितियों की एक साथ होने वाली संभावित घटना है: आंतरिक (न्यूनतम समर्थन मूल्यों के पर्याप्त उच्च संशोधन के माध्यम से, जो कृषि वस्तुओं के सापेक्ष मूल्यों को बढ़ाएगा) और बाह्य (तेल की कीमतों का उच्च स्तर पर बने रहना)। व्यापार के झटके के ऐसे दो स्थितियाँ मुद्रास्फीति प्रबंधन को जटिल बना देंगे और व्यापार गत संवृद्ध-मुद्रास्फीति को और बिगाड़ देंगे।

35. हालांकि एमएसपी नीति को किस रूप में लिया जाएगा इसका विवरण अभी भी प्रतीक्षित है, सह-लेखकों के साथ मेरे स्वयं के अनुसंधान से पता चलता है कि एक मानक विचलन निवल खरीद के झटके से न केवल सभी क्षेत्रों में मुद्रास्फीति बढ़ जाती है, बल्कि मुद्रास्फीति इसके प्रभाव पर दो तिमाही तक बढ़ने के बाद लगभग छह से सात तिमाहियों के लिए सकारात्मक बनी रहती है । व्यापार झटके के बाह्य संदर्भ, जो अर्थव्यवस्था के फिलिप्स वक्र को ऊपर की ओर धकेलता है, मध्यम अवधि में जीडीपी वृद्धि और बढ़ती हुई मुद्रास्फीति से समझौता करता है, एमएसपी में वृद्धि के माध्यम से व्यापार झटके का आंतरिक संदर्भ भी ऐसा ही करेंगे। इसलिए एमएसपी में बदलावों की प्रतिक्रिया को, मध्यम अवधि के 4% मुद्रास्फीति लक्ष्य के स्थायित्व को बनाए रखने के लिए एक व्यवस्थित तरीके से आगे बढ़ाने की आवश्यकता होगी।

36. इस समय, मैं इंतजार करना और देखना पसंद करूंगा क्योंकि आंकड़े बदलते रहते हैं।

37. मैं आज की मौद्रिक नीति समिति की बैठक में पॉलिसी रेपो दर में अपरिवर्तन के लिए वोट करता हूं।

डॉ. पामी दुआ का वक्तव्य

38. फरवरी 2017 में 17 महीने के उच्च 5.2% की वृद्धि के बाद फरवरी में हेडलाइन मुद्रास्फीति में 4.4% तक की कमी आई। यह गिरावट बड़े पैमाने पर सब्जी की कीमतों में महत्वपूर्ण मौसमी गिरावट के साथ-साथ भोजन के अन्य घटकों के कारण हुई। खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति फरवरी में अपरिवर्तित रही, जो दिसंबर से 5.2% पर ही रही है, जिसका कारण आंशिक रूप से 7 वीं केंद्रीय वेतन आयोग के तहत सरकारी कर्मचारियों के लिए मकान किराया भत्ते के प्रत्यक्ष प्रभावों से संचालित आवास मुद्रास्फीति है।

39. हेडलाइन मुद्रास्फीति में हालिया गिरावट के बावजूद, कुछ उच्च जोखिम अभी भी बने हुए हैं। उत्पादन लागत से 1.5 गुना होने के साथ-साथ खरीफ फसलों के लिए न्यूनतम समर्थन मूल्य (एमएसपी) के बीच प्रस्तावित लिंक, महंगाई को बढ़ा सकता है। राजकोषीय घाटे में रिसाव और अपेक्षित राजकोषीय समेकन की तुलना में धीमी गति के साथ-साथ राज्य सरकारों द्वारा मकान किराया भत्ते का संतरित प्रभाव भी मुद्रास्फीति पर दबाव बढ़ा सकता है। हाल ही में कच्चे तेल की कीमतों में अस्थिरता के कारण मुद्रास्फीति के परिदृश्य के बारे में अनिश्चितता बनी हुई है। इसके अलावा, सीमा शुल्क में प्रस्तावित वृद्धि से मुद्रास्फीति बढ़ने की संभावना है। मार्च 2018 में रिज़र्व बैंक के सर्वेक्षणों के अनुसार मुद्रास्फीति संभावनाएं तीन महीने आगे और एक वर्ष आगे के क्षितिज के लिए उच्च मुद्रास्फीति की संभावनाओं को दर्शाता है। इसके अलावा, रिज़र्व बैंक का औद्योगिक संभावना सर्वेक्षण (आईओएस) इनपुट कीमतों को सख्त करने का सुझाव देता है, जो उपभोक्ताओं पर डाला जा सकता है और उच्च सीपीआई मुद्रास्फीति का कारण बन सकता है।

40. उत्पादन के मोर्चे पर, 2017-18 के लिए अनुमानित सकल घरेलू उत्पाद की वृद्धि दर 6.6%, 2016-17 के 7.1% से कम है। फिर भी, आर्थिक विकास के कुछ सकारात्मक संकेत दिखाई दे रहे हैं, खासकर निवेश के पुनरुद्धार में। जीएसटी का कार्यान्वयन स्थिर हो रहा है और सार्वजनिक क्षेत्र के बैंकों के पुनर्पूंजीकरण के साथ-साथ दिवाला एवं शोधन अक्षमता कोड के तहत एनपीए के समाधान की दिशा की ओर कदम, आर्थिक विकास में योगदान करने की उम्मीद है। दूसरी ओर, बैंकिंग क्षेत्र के जोखिम सतत विकास के लिए अवरोध बन सकते हैं। अलग-अलग, एक बढ़ते व्यापार युद्ध की संभावना एक बढ़ती हुई जोखिम कारक है।

41. इसके अलावा, मार्च 2018 में रिज़र्व बैंक द्वारा आयोजित उपभोक्ता विश्वास सर्वेक्षण सामान्य आर्थिक स्थिति और रोजगार परिदृश्य के लिए निराशावादी संभावनाएं प्रस्तुत करता है। यह इकोनोमिक साइकल रिसर्च इंस्टीट्यूट (ईसीआरआई) के इंडियन लीडिंग इंडेक्स, जो भविष्य की आर्थिक गतिविधियों का एक अग्रदूत है, में आर्थिक वृद्धि के लिए सुस्त संवृद्धि द्वारा समर्थित है, जो आर्थिक संवृद्धि के लिए सुस्त संभावनाओं को दर्शा रहा है। इसके अलावा, ईसीआरआई के 20-देश के कंपोजिट लॉन्ग लीडिंग इंडेक्स में वृद्धि कम हो गई है, जो यह सुझाव देते हैं कि वैश्विक विकास धीमा होने की संभावना है। इससे ईसीआरआई के इंडियन लीडिंग एक्सपोर्ट्स इंडेक्स में वृद्धि पर असर पड़ा है, जो निर्यात वृद्धि की दिशा का पूर्वसूचक है, जोकि मंद है, यह दर्शाता है कि भारतीय निर्यात वृद्धि संभावनाएं संयमित है। वैश्विक स्तर पर बढ़ती विकास की संभावनाओं को समग्र क्रय प्रबंधकों के सूचकांक के गिरावट में भी संकेतित किया गया है, जिसमें 2017 के अंत से यूरो क्षेत्र, यूके, चीन और जापान सहित विभिन्न अर्थव्यवस्थाओं और हाल ही में अमेरिका के लिए सेवाओं और विनिर्माण को शामिल किया गया है।

42. इस प्रकार, मुद्रास्फीति पर उच्च जोखिम और विकास की संभावनाओं की कमी के साथ, वर्तमान में, ब्याज दरों में यथास्थिति के साथ-साथ विकसित जोखिम के संबंध में इंतजार करने और देखने की रणनीति की अनुसंशा की गयी है।

डॉ रवीन्द्र एच. ढोलकिया का वक्तव्य

43. जनवरी और फरवरी 2018 में हेडलाइन मुद्रास्फीति में एमपीसी ने पिछली बैठक में की गयी उम्मीद से ज्यादा गिरावट देखी। इसका मार्च 2018 के दौरान भी कम प्रिंट दिखाने की संभावना है। हालांकि, अप्रैल 2018 से अगले 3-4 महीनों के लिए प्रतिकूल आधार प्रभाव के कारण इसमें वृद्धि होने की उम्मीद है, इससे पहले कि यह मार्च 2019 तक फिर से 4 प्रतिशत के स्तर तक पहुंचने के लिए गिरावट शुरू कर दे। इस प्रकार, बेसलाइन परिदृश्य में, हमारा हेडलाइन मुद्रास्फीति के लक्ष्य दर के 12 महीने नीचे या उसके आसपास रहने की संभावना है। हालाँकि, इस पूर्वानुमान के आसपास कई अनिश्चितताएँ और चिंताएँ ये हैं:

(i) आर्थिक संवृद्धि का पुनरुद्धार हुआ है लेकिन रिज़र्व बैंक द्वारा अपेक्षित स्तर तक नहीं। हालाँकि, क्षमता उपयोग में लगभग 74 प्रतिशत तक सुधार हुआ है, मुझे लगता है कि यह अभी भी पर्याप्त नए निवेश के लिए आवश्यक सीमा से काफी नीचे है। रोजगार वृद्धि पर शायद ही कोई सबूत हो जो एक स्तर तक उठा हो जो वेतन वृद्धि पर दबाव डाले। इस प्रकार, एक नकारात्मक उत्पादन अंतराल के निरंतर अस्तित्व पर विचार किया जाना है।

(ii) प्रमुख वैश्विक खिलाड़ियों के बीच व्यापार युद्ध की आशंका हमारे निर्यात और उत्पादन की लागत पर संभावित प्रतिकूल प्रभाव के साथ तेजी से यथार्थवादी हो रही है। यह आने वाले वर्ष में हमारी वृद्धि दर को बुरी तरह प्रभावित कर सकता है।

(iii) तेल की कीमतों में उतार-चढ़ाव रहा है और आगामी वर्ष के दौरान हेडलाइन मुद्रास्फीति पर किसी भी संभावित प्रभाव के लिए उनकी दिशा और परिमाण दोनों के संबंध में अनुमान लगाना मुश्किल है।

(iv) मानसून की बारिश की पर्याप्तता और विभिन्न फसलों के न्यूनतम समर्थन मूल्यों में संशोधन के कार्यान्वयन के बारे में चिंताएं मुद्रास्फीति की अनिश्चितताओं के लिए एक और आयाम जोड़ती हैं।

(v) 7वें सीपीसी के अनुरूप विभिन्न राज्यों और संबंधित संगठनों (जैसे विश्वविद्यालय, अनुसंधान संस्थान, नगरपालिका निकाय, आदि) के कर्मचारियों के लिए एचआरए में संशोधन का कार्यान्वयन समय के साथ हेडलाइन मुद्रास्फीति को बढ़ा सकता है। हालाँकि इन्हें इसी माध्यम से देखा जाना चाहिए क्योंकि यह केवल सांख्यिकीय होगा, यह लगभग एक वर्ष के लिए सीपीआई के साथ-साथ खाद्य और ईंधन को छोड़कर सीपीआई को भी प्रभावित करता है । और अगर राज्यों के बीच कार्यान्वयन संतरित है, तो इसे और भी अधिक समय लगेगा। इस संदर्भ में, यह तर्क दिया जाता है कि इस तरह की वृद्धि के दूसरे दौर के प्रभावों पर विचार करना होगा। मेरे शोध से पता चलता है कि मौजूदा दशक के दौरान मुद्रास्फीति की गतिशीलता बदल गई है, जिससे दूसरे दौर के प्रभाव कम प्रासंगिक हो गए हैं।

(vi) राजकोषीय समेकन पथ से केंद्र द्वारा रिसाव और हेडलाइन मुद्रास्फीति पर इसके संभावित प्रतिकूल प्रभाव और उधार की लागत को अक्सर एक बड़ी चिंता के रूप में उठाया जाता है। इस संदर्भ में, जैसा कि मैंने पिछले एमपीसी कार्यवृत्त में बताया था, यह संयुक्त (केंद्र और सभी राज्यों का एक साथ) राजकोषीय घाटा है जो हेडलाइन मुद्रास्फीति के लिए मायने रखता है। अब तक, 26 राज्यों ने अपने बजट पेश किए हैं और उनके संयुक्त बजटीय राजकोषीय घाटे का अनुमान सकल घरेलू उत्पाद का 2.6 प्रतिशत है। इस प्रकार, काफी हद तक केंद्र द्वारा राजकोषीय रिसाव की भरपाई राज्यों द्वारा दिखाए गए राजकोषीय अनुशासन द्वारा की जाती है। इसलिए, इस आधार पर हेडलाइन मुद्रास्फीति पर निवल प्रभाव बहुत सीमित होने की संभावना है। हालांकि, केंद्र द्वारा वित्तीय फिसलन के अनुमान को कम करते हुए, कर राजस्व वर्ष 2017-18 के लिए संशोधित अनुमान से अधिक होने का अनुमान है। यदि समान उछाल जारी रहता है, तो यह अगले साल राजकोषीय रिसाव के परिमाण को सतत रूप से कम कर सकता है। दूसरी ओर, राज्यों और केंद्र में आगामी चुनावों सहित विभिन्न कारणों से रिसाव हो सकती है।

(vii) इंडियन इंस्टीट्यूट ऑफ मैनेजमेंट अहमदाबाद (आईआईएमए) द्वारा फरवरी 2018 के दौरान किए गए कारोबार मुद्रास्फीति अनुमान सर्वेक्षण (बीआईईएस) से पता चलता है कि व्यवसायों द्वारा अनुमानित 12 महीने नीचे वाले हेडलाइन मुद्रास्फीति (सीपीआई) 4.1 प्रतिशत है, लेकिन देर से बढ़ रही है। इसी तरह, रिज़र्व बैंक द्वारा परिवार मुद्रास्फीति अनुमान सर्वेक्षण भी बढ़ती प्रवृत्ति को दर्शाता है।

44. दोनों दिशाओं में हेडलाइन मुद्रास्फीति पर प्रभावों की ऐसी सभी अनिश्चितताओं के कारण, पॉलिसी रुख और / या दर में किसी भी निर्णायक बदलाव पर विचार करने से पहले होने वाली घटनाओं के लिए इंतजार करन और देखना ही समझदारी है। इसलिए, मैं पॉलिसी दर पर यथास्थिति और तटस्थ रुख पर बनाए रखने के लिए वोट करता हूं।

डॉ. माइकल देवब्रत पात्र का वक्तव्य

45. मैं पॉलिसी दर में 25 आधार अंकों की वृद्धि के लिए अपना वोट बनाए रखता हूं। व्यापक आर्थिक विकास के तहत उदारता को वापस लेने के लिए कुछ तात्कालिकता दिख रही है।

46. सब्जियों की कीमतों में लगातार गिरावट को देखते हुए जनवरी और फरवरी में मुद्रास्फीति कमजोर होने को संभवत: मार्च तक के लिए पढ़ा जा सकता है। क्या यह आसान / तटस्थ मौद्रिक नीति रुख के लिए प्रेरक मामला प्रस्तुत करता है?। मेरे विचार में, यह समय-असंगत होगा और समय-समय पर मुद्रास्फीति के लक्ष्य की उपलब्धि को आगे बढ़ाएगा, वर्तमान मूल्यांकन को देखते हुए की कि 2018-19 के पूर्ण अवधि के दौरान लक्ष्य प्राप्त नहीं होने, नीति कार्रवाई नहीं किए जाने की संभावना है।

47. यह पहचानना महत्वपूर्ण है कि सब्जियों की कीमतों में अस्थिरता अंतर्निहित मुद्रास्फीति के दबावों का एक स्पष्ट मूल्यांकन है। नवंबर में एक बेमौसमी बढत ने फरवरी और मार्च में मौसमी ढील देने में देरी की, जोकि अप्रैल-मई तक बदल जाना चाहिए था। तदनुसार, यह क्षणिक आपूर्ति झटका, हालांकि यह अनुकूल हो सकता है, मौद्रिक नीति का निर्धारण करते समय इस पर ध्यान दिया जाना चाहिए, ताकि फोकस (ए) केंद्रीय बजट में न्यूनतम समर्थन मूल्य में वृद्धि की घोषणा; और (बी) गेहूं के उत्पादन में कमी और अनाज की कीमतों के लिए निहितार्थ, से क्षितिज पर घूम रहे खाद्य मुद्रास्फीति के वास्तविक जोखिमों पर केंद्रित किया जा सकें।

48. खाद्य और ईंधन को छोड़कर लक्ष्य की उपलब्धि के लिए मुख्य जोखिम, सीपीआई की श्रेणी में है जिसमें पिछले तीन महीनों में मुद्रास्फीति 5 प्रतिशत से अधिक हो गई है। 2018-19 के दौरान, इस श्रेणी की मुद्रास्फीति जून में 6 प्रतिशत के करीब और शेष वर्ष में नरम होकर 5 प्रतिशत से थोड़ा ऊपर रहने की उम्मीद है। हालांकि, इस प्रक्षेपवक्र का आकलन करने में एचआरए के सांख्यिकीय प्रभाव को समायोजित करना आवश्यक है। समायोजन के बाद, खाद्य और ईंधन को छोड़कर मुद्रास्फीति का आधारभूत मार्ग जून की बढ़ोतरी के अलावा वर्ष के अंत तक एक समान सख्त रहनेवाला है। इस बीच, अंतरराष्ट्रीय स्तर पर कच्चे तेल की बढ़ती कीमतों, कच्चे माल और अन्य इनपुट कीमतों, कॉर्पोरेट्स के बीच मूल्य निर्धारण शक्ति की धीमी वापसी, व्यापार युद्धों और एम्बेडेड टैरिफ में वृद्धि के रूप में जोखिम - जो मुद्रास्फीति और विकास दोनों को पीछे छोड़ सकता है-और बाजार के रूप में वैश्विक स्पिलओवर के मुकाबलों ने प्रणालीगत केंद्रीय बैंकों द्वारा मौद्रिक नीति के सामान्यीकरण को फिर से बढ़ा दिया है। क्या खाद्य स्थिति प्रतिकूल है या खाद्य प्रबंधन रणनीतियां अभिभूत हो सकती है, हमें मुद्रास्फीति बैंड के उच्च सहन सीमा का मुद्रास्फीति परीक्षण करना होगा। परिवार अपनी मुद्रास्फीति प्रत्याशा में इन आशंकाओं को दर्शा रहे हैं, और बांड और क्रेडिट बाजार दोनों एमपीसी से पहले ब्याज दरों को खख्त कर रहे हैं।

49. विकास के आवेग मजबूत हो रहे हैं। निवेश की गति में बदलाव 2017-18 की निर्णायक विशेषता है, जो पूर्ववर्ती वर्षों में खपत के नेतृत्व वाली वृद्धि के विपरीत है। खाद्यान्न और बागवानी उत्पादन नए रिकॉर्ड बनाने के लिए तैयार हैं। विनिर्माण एक त्वरित मोड पर है और रिकवरी बढ रही है और अपने दायरे में बढ़ रहे उद्योगों की संख्या को और बढ़ा रही है। यह बढ़ती बिक्री वृद्धि, मौसम की समायोजित क्षमता के उपयोग में वृद्धि, तैयार माल सूची में गिराव़ट और व्यापारिक विश्वास को बनाए रखने से बढ रहा है क्योंकि मूल्य निर्धारण शक्ति प्राप्त करने से लाभ मार्जिन में मदद मिल रही है। यहां धीरे-धीरे शुरू होने वाले कैपेक्स चक्र के संकेत भी हैं। यह महत्वपूर्ण है कि जब एक चालू खाता घाटा जो मामूली है लेकिन बढ रहा हो, और बैंकों और कॉरपोरेट्स की बैलेंस शीट अभी भी नाजुक हो, इन चालकों को पूरी ताकत और कर्षण से बढ़ावा दिया जाए, और केंद्र और राज्य स्तरों पर राजकोषीय फिसलन के माहौल में मुद्रास्फीति को हाथ से बाहर निकलने न दिया जाए।

डॉ. विरल वी. आचार्य का वक्तव्य

50. फरवरी 2018 की मौद्रिक नीति समिति (एमपीसी) की बैठक के मेरे कार्यवृत्त में, मैंने " उदार नीति को वापस लेना " की प्रक्रिया को शुरू करने के लिए मुझे मत देने से रोकने के लिए प्रेरित करने वाले दो कारणों को चिह्नित किया था: सबसे पहले, अमेरिकी शेल गैस की प्रतिक्रिया की संभावना तेल की कीमत के दृष्टिकोण को नरम करती है, और दूसरा, अर्थव्यवस्था में विकास की रिकवरी अभी शुरू हुई है। इन मोर्चों पर अनिश्चितता अब फिर से बढ़ गई है।

51. बढ़ती तेल की कीमतों में अमेरिकी शेल गैस की प्रतिक्रिया के बावजूद मजबूती आई, माल सूची में गिरावट जारी है। ओपेक की आपूर्ति में कटौती और वैश्विक मांग को मजबूत करने के संयोजन ने अंतरराष्ट्रीय स्तर पर तेल की कीमतों को अपेक्षाकृत उच्च स्तर पर रखा, और उच्च स्तर के आसपास कीमतों की अस्थिरता पिछले तीन से छह महीनों में अपेक्षाकृत कम रही है। माल सूची के घटते स्टॉक का तात्पर्य है कि किसी भी महत्वपूर्ण स्रोत के लिए आपूर्ति पक्ष का व्यवधान, उदाहरण के लिए, भूराजनीतिक जोखिम के कारण, कीमतों पर तेज प्रभाव पड़ सकता है। घरेलू मोर्चे पर, ईंधन सेस पर राजकोषीय अंतर की कमी का मतलब है कि पंप की कीमतों में अंतरराष्ट्रीय कीमतों के समान हलचल की संभावना होगी। चूंकि एक समूह के रूप में वैश्विक कमोडिटी की कीमतें नही बढ़ रही हैं, घरेलू मुद्रास्फीति के पहलुओं से समग्र दृष्टिकोण तसल्ली नहीं दे रहा है।

52. विकास के मोर्चे पर, जबकि हमने पिछली नीति के बाद से सीएसओ का दूसरा प्रिंट नहीं देखा है, अधिकांश वास्तविक आर्थिक गतिविधि संकेतक, जिसमें एमपीसी की बैठक के सप्ताह के दौरान जारी किए गए क्रय प्रबंधक सूचकांक (पीएमआई) डेटा शामिल हैं, चालकों की अंतर्निहित वृद्धि में बढ़ते कर्षण की ओर इशारा करते हैं। वास्तव में, आरबीआई के अनुमान बताते हैं कि आउटपुट गैप बंद हो रहा है; वित्त-समायोजित माप, जिसे मैं व्यक्तिगत रूप से पसंद करता हूं, पिछली दो तिमाहियों में लचीली ऋण वृद्धि के कारण आउटपुट अंतर को पूरी तरह से बंद दिखा रहा है। ग्रामीण और शहरी खपत, निवेश गतिविधि पुनरुद्धार और क्षमता उपयोग में सुधार पर उच्च आवृत्ति डेटा द्वारा इसकी पुष्टि की जाती है। मेरे विचार में, हमारे बैंक और कॉरपोरेट को प्रभावित करने वाली दोहरी बैलेंस-शीट समस्या के समयबद्ध समाधान में लगातार प्रगति के कारण ये स्वस्थ विकास आर्थिक गतिविधियों के मोर्चे पर टिकाऊ बने रहने की संभावना है।

53. पिछली एमपीसी बैठक के बाद से उपर्युक्त घटनाक्रम को देखते हुए, मैं तटस्थ रुख से उदार रूख को वापस लेने की प्रक्रिया के लिए स्विच करने के काफी करीब आ गया हूं। यह हाल के प्रिंटों में मुद्रास्फीति के नरम होने के बावजूद है। मैं इसे कुछ विस्तार से समझाता हूं।

54. मुद्रास्फीति को लक्षित करनेवाले एक केंद्रीय बैंक को डेटा में "नॉइज़" से "सिग्नल" को अलग करने की आवश्यकता है:

-

हाल ही के प्रिंट मुख्य रूप से सब्जी की कीमतों में ढील देने (फरवरी में खाद्य मुद्रास्फीति में 90 प्रतिशत से अधिक की नरमी का योगदान) के कारण नरम हो गए हैं। इसकी बारीकियों से जांच करने पर यह पता नहीं चलता है कि यह सब्जियों में टिकाऊ आपूर्ति प्रबंधन के कारण है। इसके बजाय, उचित निष्कर्ष यह है कि सब्जियों की कीमतें पूरे वर्षों में मौसमीपन दिखाती रहती हैं, भले ही महीनों में कुछ भिन्नता के साथ मौसमी उतार चढाव होता है। ब्याज-दर निर्धारण के दृष्टिकोण से यह अस्थिरता काफी हद तक " नॉइज़ " है; यह अस्थिरता भी मौद्रिक नीति की कार्रवाइयों के लिए उत्तरदायी नहीं है, और निश्चित रूप से कुछ महीनों के छोटे क्षितिज पर नहीं है जिसकी संभावना है, कि यह आम तौर पर वापस आती है।

-

मुझे चिंता इस बात की है कि खाद्य और ईंधन को छोड़कर, हेडलाइन मुद्रास्फीति का अधिक स्थायी घटक, जिसे इसकी दृढ़ता पर विचार कर "सिग्नल" के रूप में माना जा सकता है, जो पिछले जून में 3.8 प्रतिशत के गर्त से फरवरी में 4.4% तक लगातार मजबूत हुआ है (सेंटर हाउस रेंट अलाउंस में वृद्धि के अनुमानित प्रभाव को छोड़कर, अर्थात, एचआरए को छोड़कर)। यह वृद्धि इस अवधि में ग्रोथ पिक-अप के स्थायित्व के साथ, व्यापक आधार पर आधारित है, और रिज़र्व बैंक के औद्योगिक आउटलुक सर्वेक्षण में फर्मों द्वारा रिपोर्ट किए गए इनपुट मूल्य दबाव और बिक्री मूल्य वृद्धि में इसकी पुष्टि की गई है।

-

पूरे बारह महीने की अवधि में मुद्रास्फीति प्रक्षेपवक्र अनुमानित है, फरवरी में सॉफ्ट प्रिंट के बावजूद, तिमाही आधार पर एमपीसी लक्ष्य दर तिमाही 4 प्रतिशत से ऊपर रहने के लिए। ध्यान दें कि एचआरए प्रभाव को छोड़कर भी यही स्थिति है।

-

रिज़र्व बैंक द्वारा सर्वेक्षण किए गए पेशेवर पूर्वानुमानकर्ताओं को भी उम्मीद है कि मुद्रास्फीति 2018-19 के लिए 4 प्रतिशत से अधिक रहेगी।

-

इन मुद्रास्फीति अनुमानों के आस-पास अपरिहार्य अनिश्चितता है, लेकिन मुझे लगता है कि खाद्य और ईंधन-मुद्रास्फीति को छोड़कर, इसमें निरंतर वृद्धि को देखते हुए जोखिम को काफी हद तक झुका दिया गया है। तेल की कीमतों के अलावा, मेरी एक और प्राथमिक चिंता केंद्र और राज्य दोनों स्तरों पर, राजकोषीय फिसलन का जोखिम है जो विशेष रूप से निम्न है:

-

राजस्व व्यय की दिशा में एक बदलाव, जैसा कि पहले से ही कृषि ऋण छूट को राज्य ऋण में समायोजित करने के लिए देखा जा रहा है; तथा,

-

खाद्य मूल्य-समर्थन के उपाय, जिस पर आगे स्पष्टता की आवश्यकता है, लेकिन जो स्पष्ट रूप से संभावित मुद्रास्फीति जोखिमों के लिए एक अपसाइड पूर्वाग्रह पैदा करता है (10 आधार बिंदुओं से 100 आधार अंकों के करीब अनुमान व्यापक रूप से भिन्न होता है,और यह इस पर है कि क्या उपाय अपनाए जाते हैं)।

अंत में, जैसा कि भारतीय अर्थव्यवस्था आर्थिक और वित्तीय रूप से वैश्विक अर्थव्यवस्था के साथ एकीकृत है, प्रणालीगत केंद्रीय बैंकों द्वारा ब्याज दरों का तेजी से सामान्यीकरण भी बाहरी क्षेत्र के लिए एक बड़ी चुनौती बन सकता है।

55. मुझे लगता है कि विशेष रूप से विकास में कुछ और ठोस आंकड़ों को आने देना महत्वपूर्ण है, और वैश्विक व्यापार के मोर्चे पर शुरुआती झड़पों का सामना करने के लिए कुछ और समय देने की अनुमति देनी होगी। हालाँकि, मुझे जून में होने वाली अगली एमपीसी बैठक में " उदार रूख को वापस लेने" की शुरुआत के लिए निर्णायक रूप से मतदान करने की संभावना है। मुद्रास्फीति-लक्ष्यीकरण विश्वसनीयता का सुदृढ़ीकरण, घरेलू और बाहरी दोनों ही मोर्चों पर विवेकपूर्ण व्यापक आर्थिक प्रबंधन के लिए इस तरह के बदलाव का संकेत मेरे विचार में महत्वपूर्ण है।

डॉ. उर्जित आर. पटेल का वक्तव्य

56. सीपीआई मुद्रास्फीति जनवरी-फरवरी में कम हुई, जिसका मुख्य कारण सब्जी की कीमतों में तेज गिरावट और दालों में लगातार गिरावट रही। ईंधन समूह की मुद्रास्फीति भी मुख्य रूप से तरलीकृत पेट्रोलियम गैस मुद्रास्फीति में गिरावट के कारण हुई, जो अंतरराष्ट्रीय कीमतों में नरमी को दर्शाती है। मार्च में सब्जियों की कीमतों में निरंतर नरमी के साथ इन विकासों को ति4: 2017-18 में हेडलाईन सीपीआई मुद्रास्फीति के लिए फरवरी में किए गए प्रक्षेपण के नीचे आने की उम्मीद है। हालांकि, यह उल्लेखनीय है कि पिछले तीन महीनों (दिसंबर-फरवरी) में, मासिक सीपीआई हेडलाईन मुद्रास्फीति (वर्ष-दर-वर्ष) आवास किराया भत्ता (एचआरए) संशोधन के लिए औसतन 4.6 प्रतिशत पर समायोजित रही है।

57. आगे बढ़ते हुए, जनवरी-फरवरी में खाद्य मुद्रास्फीति में देखे गए मॉडरेशन के संयुक्त प्रभाव और मार्च में अपेक्षित नरमी के परिणामस्वरूप फरवरी 2018-19 की पहली छमाही में कम हेडलाइन मुद्रास्फीति प्रक्षेपवक्र हो सकता है। यह पहली छमाही में खाद्य कीमतों में संभावित मौसमी उलटफेर के बावजूद होगा। मुद्रास्फीति प्रत्याशा तीन महीने और एक वर्ष आगे दोनों के लिए क्षितिज तक पहुंच गई हैं। इनपुट लागत दबाव बढ़ रहे हैं और कॉर्पोरेट धीरे-धीरे कुछ मूल्य निर्धारण शक्ति हासिल कर रहे हैं। मुद्रास्फीति के आउटलुक को भी कई अनिश्चितताओं का सामना करना पड़ रहा है: (i) खरीफ फसलों के लिए न्यूनतम समर्थन मूल्य में वृद्धि; (ii) भू-राजनीतिक कारकों के कारण कुछ भाग में कच्चे तेल की कीमतें में वृद्धि और अस्थिरता; (iii) विभिन्न राज्य सरकारों द्वारा एचआरए में संशोधन का चौंका देने वाला प्रभाव - मुद्रास्फीति पर प्रत्यक्ष प्रभाव सांख्यिकीय स्वरूप का होगा, जो इसके माध्यम से देखा जाएगा; (iv) केंद्र और राज्यों द्वारा राजकोषीय फिसलन; और (v) मानसून का प्रदर्शन।

58. आर्थिक गतिविधियों में सुधार हुआ है, पिछले वर्ष में 6.6 प्रतिशत की तुलना में 2018-19 में जीडीपी वृद्धि के 7.4 प्रतिशत (संतुलित जोखिमों के साथ) साथ उच्च होने का अनुमान है। निवेश गतिविधि के पुनरुद्धार के स्पष्ट संकेत हैं। विनिर्माण क्षेत्र मजबूत हो रहा है, जो उच्च क्षमता उपयोग में भी परिलक्षित हो रहा है। आगे, वैश्विक मांग और व्यापार में सुधार से विनिर्माण और निवेश गतिविधि को बढ़ावा देना होगा। अग्रणी संकेतक भी सेवा क्षेत्र की मजबूती की ओर इशारा करते हैं; सेवाओं के लिए पर्चेसिंग मेनेजर्स इंडेक्स(पीएमआई) मार्च में फिर से विस्तार क्षेत्र में बढा। बैंकिंग क्षेत्र से ऋण निकासी में सुधार जारी है और यह धीरे-धीरे अधिक व्यापक-आधार से बढ रहा है। गैर-बैंक स्रोतों से कॉर्पोरेट क्षेत्र में धन का प्रवाह भी बढ़ रहा है।

59. भले ही मुद्रास्फीति हाल के महीनों में कम हो गई है, मुद्रास्फीति पर अब भी कई जोखिम हैं। इसलिए, मैं अधिक आंकड़ों की प्रतीक्षा करना चाहता हूं और यह देखना चाहता हूं कि आगे मुद्रास्फीति के विभिन्न जोखिम कैसे विकसित होंगे। इसलिए, मैं मौजूदा स्तर पर पॉलिसी रेपो दर को बनाए रखने और तटस्थ रुख को बनाए रखने के लिए वोट करता हूं।

जोस जे. कट्टूर

मुख्य महाप्रबंधक

प्रेस प्रकाशनी : 2017-2018/2783

|