05 दिसंबर 2019

पाँचवां द्वि-मासिक मौद्रिक नीति वक्तव्य, 2019-20

मौद्रिक नीति समिति (एमपीसी), भारतीय रिज़र्व बैंक का संकल्प

मौद्रिक नीति समिति ने आज (5 दिसंबर 2019) की अपनी बैठक में वर्तमान और उभरती समष्टिगत आर्थिक परिस्थिति के आकलन के आधार पर यह निर्णय लिया है कि –

परिणामस्वरूप, एलएएफ के तहत प्रतिवर्ती रेपो दर 4.90 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 5.40 प्रतिशत पर अपरिवर्तित रखे जाए।

ये निर्णय वृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के 4 प्रतिशत के मध्यावधिक लक्ष्य को +/-2 प्रतिशत के दायरे में हासिल करने के उद्देश्य से भी है।

इस निर्णय के समर्थन में प्रमुख विवेचनों को नीचे दिए गए विवरण में वर्णित किया गया है।

आकलन

वैश्विक अर्थव्यवस्था

2. अक्टूबर 2019 में एमपीसी की बैठक के बाद से, वैश्विक आर्थिक गतिविधि मंद रही है, हालांकि लचीलेपन के कुछ संकेत दिखाई दे रहे हैं। उन्नत अर्थव्यवस्थाओं (एई) के बीच, तीसरी तिमाही में अमेरिका में जीडीपी की संवृद्धि में मजबूत निजी निवेश और व्यक्तिगत खपत व्यय में वृद्धि हुई। हालांकि, हाल के आंकड़ों से पता चलता है कि कारखाने की गतिविधि नवंबर में लगातार चौथे महीने संकुचित हुई, जबकि अक्टूबर में खुदरा बिक्री और औद्योगिक उत्पादन में गिरावट आई। यूरो क्षेत्र में, जीडीपी संवृद्धि उन्नत घरेलू खपत और सरकारी खर्च पर पिछली तिमाही के मुकाबले तीसरी तिमाही में स्थिर रही, हालांकि विनिर्माण गतिविधि में भू-राजनीतिक अनिश्चितताओं के कारण संघर्ष जारी रहा। कमजोर वैश्विक मांग के कारण निर्यात में गिरावट आई, जापानी अर्थव्यवस्था ने तीसरी तिमाही में गति खो दी। मुख्य रूप से सेवा क्षेत्र और निर्माण गतिविधि द्वारा संचालित यूके में आर्थिक गतिविधि तीसरी तिमाही में तीव्र हुई।

3. उभरती हुई बाजार अर्थव्यवस्थाओं (ईएमई) के बीच, चीन में जीडीपी की वृद्धि दर तीसरी तिमाही में और कम हो गई, जो कमजोर औद्योगिक उत्पादन और अमेरिका के साथ व्यापार तनाव के बीच निर्यात में गिरावट को दर्शाती है। अक्टूबर में खुदरा बिक्री कम होने से राजकोषीय और मौद्रिक प्रोत्साहन में मंदी के आसार हैं। रूस में तीसरी तिमाही में सकल घरेलू उत्पाद की वृद्धि कृषि उत्पादन और औद्योगिक गतिविधि में तेजी के कारण में तेज हुई। दक्षिण अफ्रीका में, आर्थिक गतिविधि तीसरी तिमाही में संकुचित हुई, जिसका मुख्य कारण खनन और विनिर्माण गतिविधि में मंदी रही। ब्राजील में, कृषि, उद्योग और कारोबार निवेश गतिविधि द्वारा संचालित सकल घरेलू उत्पाद में तीसरी तिमाही में तेजी आई।

4. एमपीसी की पिछली बैठक के बाद से कच्चे तेल की कीमतें दोनों दिशाओं में एक संकीर्ण सीमा में चली गई हैं, जो यूएससी-चीन व्यापार वार्ता में प्रगति से संबंधित बदलते मनोभाव को दर्शाती है। नवंबर की शुरुआत में सोने की कीमतों में सुरक्षित मांग के रूप में जोखिम के पुनरुद्धार से गिरावट आने के पहले कारोबार में कमी आई। प्रमुख एई और ईएमई में मुद्रास्फीति तीसरी तिमाही में सौम्य बनी रही, सिवाय चीन में जहां यह आठ साल में अपने उच्चतम स्तर पर पहुंच गई।

5. अक्टूबर में वैश्विक वित्तीय बाजारों में अमेरिका और चीन के बीच व्यापार को लेकर नए आशावाद से उपजे जोखिम मनोभाव और ब्रेक्सिट सौदे की संभावना के कारण उछाल आ गया था। अमेरिका में, इस माहौल में इक्विटी बाजारों में रुकावट आयी, जो बेहतर कॉर्पोरेट आय और मजबूत नौकरियों के आंकड़ों द्वारा भी समर्थित है। ईएमआई में स्टॉक बाजार ने नवंबर की दूसरी छमाही में हांगकांग में चल रही यूएस-चाइना व्यापार वार्ता की नई आशंकाओं पर कुछ बिक्रय दबाव से पहले अक्टूबर में बढ़त दर्ज की। अक्टूबर की शुरुआत में अमेरिका में बॉन्ड प्रतिफल जोखिम-बिक्री पर मजबूत हुए; हालांकि, वे व्यापार विवादों के जल्द समाधान की उम्मीद से नवंबर के मध्य से नरम हो गए। यूरो क्षेत्र में बॉन्ड प्रतिफल नकारात्मक रहे, लेकिन नो-डील ब्रेक्सिट से मनोभाव में सुधार की संभावना कम है। ईएमई में, बॉन्ड प्रतिफल ने मिश्रित गति दिखाई, जो शुरुआत में यूएस-चीन व्यापार वार्ता और देश-विशिष्ट कारकों पर आशावाद द्वारा संचालित है। मुद्रा बाजारों में, अमेरिकी डॉलर अन्य प्रमुख मुद्राओं के मुकाबले कमजोर हुआ, जबकि ईएमई मुद्राएं एक प्रशंसनीय पूर्वाग्रह के साथ कारोबार कर रही हैं।

घरेलू अर्थव्यवस्था

6. घरेलू मोर्चे पर, 2019-20 की दूसरी तिमाही में सकल घरेलू उत्पाद (जीडीपी) की वृद्धि वर्ष-दर-वर्ष 4.5 प्रतिशत मंद रही, जो लगातार छठी तिमाही में अनुक्रमिक गिरावट को बढ़ाती है। सकल स्थिर पूंजी निर्माण (जीएफसीएफ) में तीव्र गिरावट द्वारा वास्तविक जीडीपी वृद्धि को मापा गया जिसे सरकारी सकल उपभोग व्यय (जीएफसीई) में तीव्र उछाल द्वारा बचाया गया। जीएफसीई को छोड़कर, सकल घरेलू उत्पाद की वृद्धि दर 3.1 प्रतिशत रही होगी। वास्तविक निजी अंतिम खपत व्यय (पीएफ़सीई) में वृद्धि 18-तिमाही के गिरावट से ठीक हुई। निर्यात की तुलना में आयात में तीव्र संकुचन के कारण निवल निर्यात आसान हुई।

7. आपूर्ति पक्ष पर, सकल मूल्य वर्धित (जीवीए) वृद्धि 2019-20 की दूसरी तिमाही में घटकर 4.3 प्रतिशत हो गई, जिसमें विनिर्माण क्षेत्र में संकुचन के कारण गिरावट आयी थी। विनिर्माण गतिविधि में मंदी 2019-20 की दूसरी तिमाही में क्षमता उपयोग (सीयू) में 68.9 प्रतिशत तक के गिरावट में भी दर्शायी गयी थी, जो रिज़र्व बैंक के आदेश बही, माल सूची सक्षमता उपयोग सर्वेक्षण (ओबीआईसीयूएस) के पूर्ववर्ती परिणाम में पहली तिमाही में 73.6 प्रतिशत थी। इसी अवधि में मौसमी समायोजित सीयू भी 74.6 प्रतिशत से गिरकर 69.6 प्रतिशत पर आ गया। सेवा क्षेत्र में संवृद्धि मंद रही जो मुख्य रूप से व्यापार, होटल, परिवहन, संचार, प्रसारण सेवाओं और निर्माण गतिविधि द्वारा दबा हुआ है। हालांकि, सार्वजनिक प्रशासन, रक्षा और अन्य सेवाओं में वृद्धि सरकार के अंतिम उपभोग व्यय में वृद्धि के अनुरूप तेज हुई। पहले अग्रिम अनुमानों में खरीफ खाद्यान्न उत्पादन में संकुचन के बावजूद कृषि जीवीए वृद्धि में मामूली वृद्धि हुई।

8. दूसरी तिमाही से परे, रबी की बुवाई अक्टूबर में और नवंबर की शुरुआत में खरीफ की कटाई में देरी और बेमौसम बारिश के कारण हुए झटके को झेल रही है। 29 नवंबर तक, यह एक साल पहले कवर किए गए एकड़ों की तुलना में केवल 0.5 प्रतिशत कम था। उत्तर-पूर्व मानसून वर्षा 4 दिसंबर तक लंबी अवधि के औसत से 34 प्रतिशत अधिक थी। 28 नवंबर को प्रमुख जलाशयों में भंडार, रबी मौसम के दौरान सिंचाई का मुख्य स्रोत, पूर्ण जलाशय स्तर का 86 प्रतिशत था, जो एक साल पहले इसी अवधि में 61 प्रतिशत थी।

9. आठ प्रमुख उद्योगों के उत्पादन का संकुचन - जो औद्योगिक उत्पादन सूचकांक (आईआईपी) का 40 प्रतिशत हिस्सा है - अक्टूबर में लगातार दूसरे महीने में विस्तारित हुआ और यह और भी स्पष्ट हो गया कि यह कोयला, बिजली, सीमेंट, प्राकृतिक गैस और कच्चा तेल के कारण हुआ। हालांकि, रबी मौसम में मजबूत बुवाई गतिविधि की उम्मीदों को दर्शाते हुए उर्वरकों का उत्पादन तेजी से बढ़ा। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण के शुरुआती परिणामों के अनुसार, उत्पादन, घरेलू और बाहरी मांग और रोजगार परिदृश्य पर निरंतर निराशाजनक मनोभाव के कारण 2019-20 की तीसरी तिमाही में विनिर्माण क्षेत्र में समग्र मनोभाव निराशावादी रहे।

10. उच्च आवृत्ति संकेतक बताते हैं कि सेवा क्षेत्र की गतिविधि आम तौर पर अक्टूबर में कमजोर रही। ट्रैक्टर और मोटरसाइकिल की बिक्री - ग्रामीण मांग के संकेतक – मध्यम गति से संकुचित बनी रही; हालांकि, यात्री वाहन बिक्री - शहरी मांग का एक संकेतक - 11 महीने की गिरावट के बाद अक्टूबर में एक धीमी सकारात्मक वृद्धि दर्ज की जो त्यौहारी मौसम की मांग और ऑटो कंपनियों द्वारा प्रचार के उपायों को दर्शाता है। वाणिज्यिक वाहन बिक्री और रेलवे माल यातायात संकुचित हुई। नए निर्यात कारोबार में गिरावट और कारोबार की उम्मीदों के टूटने के कारण अक्टूबर (49.2) में सेवाओं के लिए पीएमआई नकारात्मक क्षेत्र में रहा। हालांकि, यह नए व्यवसाय में तेजी पर नवंबर में विस्तार क्षेत्र में 52.7 पर पहुंच गया।

11. सीपीआई में वर्ष-दर-वर्ष परिवर्तनों द्वारा मापी गई खुदरा मुद्रास्फीति, अक्टूबर में तेजी से बढ़कर 4.6 प्रतिशत हो गई, जो खाद्य कीमतों में वृद्धि से प्रेरित थी। ईंधन समूह की कीमतें अपस्फीति में बनी हुई हैं, जबकि सीपीआई में मुद्रास्फीति खाद्य और ईंधन को छोड़कर एक महीने पहले अपने स्तर से और मंद हो गई है।

12. सीपीआई के परिचालकों की ओर रुख करते हुए, अक्टूबर में खाद्य मुद्रास्फीति बढ़कर 6.9 प्रतिशत हो गई - 39 महीने की उच्च– जिसका मुख्य कारण भारी बेमौसम बारिश के कारण सब्जियों की कीमतों में तेजी से हुई वृद्धि है। विशेष रूप से प्याज की कीमतों में सितंबर में 45.3 प्रतिशत और अक्टूबर में 19.6 प्रतिशत की वृद्धि हुई। कई अन्य खाद्य पदार्थों जैसे कि फल, दूध, दाल और अनाज में मुद्रास्फीति भी बढ़ी है, जो विभिन्न कारकों को दर्शाती है- दूध के मामले में चारे की कीमतों के लागत में तेजी; दालों के उत्पादन और बुवाई क्षेत्र में गिरावट; और न्यूनतम समर्थन मूल्य प्रभाव। चीनी और कन्फेक्शनरी की कीमतें अक्टूबर में अपस्फीति से बाहर हो गईं क्योंकि गन्ना उत्पादन एक वर्ष-दर-वर्ष आधार पर संकुचित हुआ।

13. एलपीजी, जलाऊ लकड़ी और चिप्स की कीमतों में अपस्फीति के कारण अक्टूबर में लगातार चौथे महीने ईंधन समूह की कीमतें कमजोर बनी रहीं। हालांकि, बिजली की कीमतों अक्टूबर में 13 राज्यों में बिजली वितरण कंपनियों (डीआईएससीओएम) द्वारा उपयोगकर्ता शुल्क में वृद्धि के बाद तेजी आयी थी, जैसा कि सीपीआई में परिलक्षित होता है।

14. खाद्य और ईंधन को छोड़कर सीपीआई में मुद्रास्फीति सितंबर में 4.2 प्रतिशत से सौम्य होकर अक्टूबर में 3.4 प्रतिशत हो गई, जो मुख्य रूप से अनुकूल आधार प्रभावों के कारण हुई। कतिपय क्षेत्रों में मूल्य वृद्धि भी मंद रही जैसे यातायात किराया, टेलीफोन प्रभार, ट्यूशन शुल्क और घर के किराए में दर्शाया गया है।

15. रिज़र्व बैंक के नवंबर 2019 के सर्वेक्षण के अनुसार, परिवारों की मुद्रास्फीति की उम्मीदें 3 महीने के आगे क्षितिज के आधार पर 120 आधार अंकों और 1 साल के आगे क्षितिज के 180 आधार अंकों के रूप में बढ़ीं, क्योंकि वे हाल के महीने में खाद्य कीमतों में तेजी के अनुकूल थे। रिज़र्व बैंक के उपभोक्ता विश्वास सर्वेक्षण के आधार पर, खपत की गैर-आवश्यक वस्तुओं पर खर्च एक साल पहले की तुलना में संकुचित हुआ है; हालांकि, उपभोक्ताओं को उम्मीद है कि कीमतों में वृद्धि के कारण उनके समग्र खर्च में अपरिवर्तित बने रहने की उम्मीद है। विनिर्माण कंपनियों ने रिज़र्व बैंक की औद्योगिक संभावना सर्वेक्षण में उम्मीद है कि (i) कमजोर मांग की स्थिति और 2019-20 कि तीसरी और चौथी तिमाही में इनपुट मूल्य के दबाव को कम किया; और (ii) उत्पादन मूल्यों को मंद किया जो आगे मूल्य निर्धारण कमजोरी को दर्शाता है।

16. त्यौहार की मांग के कारण प्रचलन में मुद्रा के विस्तार के बावजूद अक्टूबर और नवंबर 2019 में सिस्टम में कुल चलनिधि अधिशेष में रही। एलएएफ़ के तहत औसत दैनिक शुद्ध अवशोषण अक्टूबर में ₹ 1,98,566 करोड़ था। केंद्र ने अपने खर्च के वित्तपोषण के लिए पहले सप्ताह और महीने के आखिरी तीन दिनों में अर्थोपाय अग्रिम (डब्ल्यूएमए) का लाभ उठाया। नवंबर में, अधिशेष चलनिधि का औसत दैनिक शुद्ध अवशोषण सरकार द्वारा डब्ल्यूएमए के लिए लगातार और बड़े पैमाने पर सहयोग के साथ ₹ 2,40,566 करोड़ हो गया। परिणामस्वरूप, रिज़र्व बैंक ने ओवरनाईट परिवर्तनीय दर प्रतिवर्ती रेपो नीलामियों के अलावा 4 नवंबर, 2019 से दीर्घावधि परिवर्तनीय दर प्रतिवर्ती रेपो नीलामियों का परिचालन करने का निर्णय लिया गया। अब तक, चार दीर्घावधि प्रतिवर्ती रेपो नीलामियों का आयोजन किया गया है - 21 दिनों के अवधि की दो नीलामी और 35 दिनों और 42 दिनों प्रत्येक के लिए एक जिसके द्वारा ₹ 78,934 करोड़ अवशोषित किए गए। आसान चलनिधि की स्थिति को दर्शाते हुए, अक्टूबर में 8 आधार अंकों (बीपीएस) और नवंबर में 10 बीपीएस द्वारा पॉलिसी रेपो दर (औसतन) से नीचे भारित औसत मांग दर (डब्ल्यूएसीआर) का कारोबार हुआ।

17. विभिन्न मुद्रा बाजार खंड और निजी कॉर्पोरेट बॉन्ड बाजार में मौद्रिक संचलन पूर्ण और यथोचित तेजी से हुआ है। फरवरी-अक्टूबर 2019 के दौरान नीतिगत रेपो दर में 135 बीपीएस की संचयी कमी के मुक़ाबले, विभिन्न मुद्रा और कॉर्पोरेट ऋण बाजार खंडों में संचलन 137 बीपीएस (ओवरनाइट मांग मुद्रा बाजार) से 218 बीपीएस (गैर-बैंकिंग वित्तीय कंपनियों के 3 महीने का सी.पी.) के बीच रहा। तथापि, सरकारी प्रतिभूति बाजार में संचलन 113 बीपीएस (5-वर्षीय सरकारी प्रतिभूती) और 89 बीपीएस (10-वर्ष की सरकारी प्रतिभूती) पर आंशिक रूप से रहा। अग्रिम बाजार संचलन में देरी हुई है लेकिन वह गति पकड़ रहा है। निधियों की सीमांत लागत आधारित उधार दर (एमसीएलआर) की 1-वर्ष की माध्यिका लागत में 49 आधार अंकों की गिरावट आई है। बैंकों द्वारा स्वीकृत नए रुपये ऋणों पर भारित औसत उधार दर (डबल्यूएएलआर) में 44 आधार अंकों की गिरावट आई है, जबकि इस अवधि के दौरान बकाया रुपये ऋणों पर 2 आधार अंकों की वृद्धि हुई है। तथापि, संचलन के सुधरकर आगे बढ़ने की उम्मीद है चूंकि (i) आधार दर ऋणों की हिस्सेदारी, ब्याज दरें जिस पर यह अटका हुआ था, उसमें गिरावट आई है; और (ii) एमसीएलआर-आधारित अस्थिर दर वाले ऋण, जो आमतौर पर वार्षिक रूप से पुनर्निर्धारित होते हैं, नवीनीकरण हेतु बाकी हैं।

18. बाह्य बेंचमार्क प्रणाली की शुरुआत के बाद, अधिकांश बैंकों ने अपनी ऋण दरों को रिजर्व बैंक की नीतिगत रेपो दर से जोड़ा है। फरवरी-नवंबर 2019 के दौरान माध्यिका अवधि की मीयादी जमा दर में 47 बीपीएस की गिरावट आई है। फरवरी-सितंबर के दौरान आठ महीनों में सिर्फ 7 बीपीएस की गिरावट के मुकाबले अक्टूबर में भारित औसत मीयादी जमा दर में 9 बीपीएस की गिरावट आई है। आगे बढ़ते हुए, यह उधार दरों के संप्रेषण के लिए एक शुभ संकेत है।

19. सितंबर-अक्टूबर 2019 में निर्यात संकुचित हुआ जो कि वैश्विक व्यापार में कमजोर कमजोरी को दर्शाता है। हालांकि, पेट्रोलियम उत्पादों को छोड़ कर निर्यात में गिरावट कम थी और वास्तव में गैर-तेल निर्यात वृद्धि दो महीने के अंतराल के बाद अक्टूबर में सकारात्मक क्षेत्र में वापस आ गई थी। निर्यातों की तुलना में आयातों में तेजी से संकुचन हुआ और कच्चे तेल की कम कीमतों के कारण तेल आयात बिल में गिरावट आई। सोने की आयात की मात्रा में तेज संकुचन ने इस खाते से निर्यात पर अंकुश लगा दिया। इलेक्ट्रॉनिक्स, कोयला और मोती और कीमती पत्थरों के कारण गैर-तेल और गैर-सोने के आयात में भी संकुचन आया। इन घटनाओं को दर्शाते हुए सितंबर-अक्टूबर में व्यापार घाटा कम हुआ। वित्त पोषण में सकल विदेशी प्रत्यक्ष निवेश एक साल पहले के 17.0 बिलियन अमेरिकी डॉलर से बढ़कर 2019-20 की पहली छमाही में 20.9 बिलियन अमेरिकी डॉलर तक बढ़ गया है। सकल विदेशी पोर्टफोलियो निवेश अप्रैल-नवंबर 2019 में 8.8 बिलियन अमेरिकी डॉलर का था, जबकि पिछले साल की समान अवधि में यह 14.9 बिलियन अमेरिकी डॉलर का था। इसके अलावा 11 मार्च 2019 से स्वैच्छिक संस्थाओं के मार्ग के तहत एफपीआई द्वारा सकल निवेश 6.3 बिलियन अमेरिकी डॉलर तक पहुंच गया है। अप्रैल-अक्टूबर 2019 के दौरान बाहरी वाणिज्यिक विक्रेताओं का सकल वितरण 11.5 बिलियन अमेरिकी डॉलर हो गया, जबकि एक साल पहले इसी अवधि के दौरान यह 1.2 बिलियन अमेरिकी डॉलर था। 3 दिसंबर 2019 को भारत का विदेशी मुद्रा भंडार 451.7 बिलियन अमेरिकी डॉलर था - मार्च 2019 के अंत तक 38.8 बिलियन अमेरिकी डॉलर की वृद्धि हुई।

संभावनाएं

20. अक्टूबर 2019 में चौथे द्विमासिक संकल्प में, समान रूप से संतुलित जोखिम के साथ सीपीआई मुद्रास्फीति 2019-20 की दूसरी तिमाही के लिए 3.4 प्रतिशत, 2019-20 दूसरी छमाही के लिए 3.5-3.7 प्रतिशत और 2020-21 की पहली तिमाही के लिए 3.6 प्रतिशत अनुमानित की गई थी। दूसरी तिमाही के लिए वास्तविक मुद्रास्फीति परिणाम मोटे तौर पर - औसत 3.5 प्रतिशत - अनुमानों के अनुरूप रहें । हालांकि, अक्टूबर के लिए मुद्रास्फीति उम्मीद से बहुत अधिक रहीं।

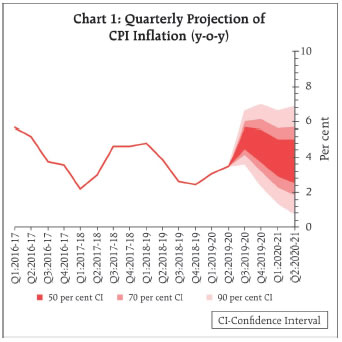

21. आगे जाकर, मुद्रास्फीति दृष्टिकोण कई कारकों से प्रभावित होने की संभावना है। सबसे पहले, सब्जियों की कीमतों में उतार-चढ़ाव तत्कालिक महीनों में जारी रहने की संभावना है; हालाँकि, सरकार द्वारा आयात में वृद्धि के साथ-साथ आपूर्ति बढ़ाने के उपायों और देर से खरीफ के मौसम से आने वाली आपूर्ति में फरवरी 2020 की शुरुआत में सब्जियों की कीमतों में नरमी लाने में मदद होनी चाहिए। दूसरा खाद्य मुद्रास्फीति के प्रक्षेपवक्र के निहितार्थ के साथ दूध, दाल और चीनी जैसे अन्य खाद्य पदार्थों में देखी जाने वाली कीमतों पर दबाव के बने रखने की संभावना है।तीसरा, रिज़र्व बैंक द्वारा प्रदत्त परिवारों की 3-महीने और 1-वर्ष की आगे की मुद्रास्फीति की प्रत्याशाओं, दोनों में तेजी आई है और अन्य सर्वेक्षणों में भी ये अव्यक्त भावना परिलक्षित हो रही है। चौथा, घरेलू वित्तीय बाजारों में अस्थिरता परिलक्षित हो रही है। पांचवीं, घरेलू मांग कम हो गई है, जो खाद्य और ईंधन को छोड़कर मुद्रास्फीति में नरमी को दर्शा रही है। छठे, कच्चे तेल की कीमतें भू-राजनीतिक तनाव के कारण किसी भी आपूर्ति अवरोध को रोकते हुए सीमाबद्ध रहने की उम्मीद है। इन कारकों को ध्यान में रखते हुए, मोटे तौर पर संतुलित जोखिम के साथ सीपीआई मुद्रास्फीति अनुमानों को 2019-20 की दूसरी छमाही के लिए 5.1-4.7 प्रतिशत और 2020-21 की पहली छमाही के लिए 4.0-3.8 प्रतिशत के रूप में संशोधित किया गया है (चार्ट 1)।

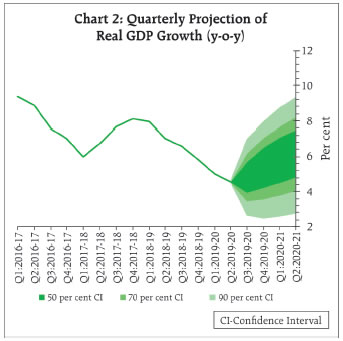

22. वृद्धि संभावनाओं की ओर मुड़ते हुए अक्टूबर नीति में 2019-20 के लिए वास्तविक जीडीपी वृद्धि समान रूप से संतुलित जोखिम के साथ 6.1 प्रतिशत - 2019-20 की दूसरी तिमाही के लिए 5.3 प्रतिशत और 2019-20 की दूसरी छमाही के लिए 6.6-7.2 प्रतिशत की रेंज में और 2020-21 की पहली तिमाही के लिए 7.2 प्रतिशत अनुमानित की गई थी । 2019-20 की दूसरी तिमाही के लिए जीडीपी की वृद्धि अनुमानित से काफी कम रही। विभिन्न उच्च आवृत्ति संकेतक बताते हैं कि घरेलू और बाहरी मांग की स्थिति कमजोर बनी हुई है। शुरुआती परिणामों के आधार पर, रिज़र्व बैंक के औद्योगिक आउटलुक सर्वेक्षण की व्यावसायिक अपेक्षाओं का सूचकांक चौथी तिमाही में व्यापारिक भावनाओं में मामूली उछाल दर्शाता है। हालांकि, सकारात्मक पक्ष पर, फरवरी 2019 से मौद्रिक नीति उदार हो रही है और पिछले कुछ महीनों में सरकार द्वारा शुरू किए गए उपायों से भावना और घरेलू मांग को पुनर्जीवित किए जाने की उम्मीद है। इन कारकों को ध्यान में रखते हुए 2019-20 के लिए वास्तविक जीडीपी की वृद्धि को अक्टूबर की नीति में 6.1 प्रतिशत से घटकर 5.0 प्रतिशत - दूसरी छमाही में 4.9-5.5 प्रतिशत और 2020-21 की पहली छमाही के लिए 5.9-6.3 प्रतिशत के रूप में निचले स्तर पर अनुमानित किया गया (चार्ट 2)। जबकि सुधारित मौद्रिक संचरण और वैश्विक व्यापार तनावों के त्वरित समाधान से सकारात्मक विकास अनुमानों की संभावना है, घरेलू मांग के पुनरुद्धार में देरी, वैश्विक आर्थिक गतिविधियों में एक और मंदी और भू-राजनीतिक तनाव से नकारात्मक जोखिम की संभावना है।

23. एमपीसी नोट करता है कि आर्थिक गतिविधि और कमजोर हो गई है और आउटपुट अंतर नकारात्मक है। हालांकि, सरकार द्वारा पहले से ही शुरू किए गए कई उपायों और फरवरी 2019 से रिजर्व बैंक द्वारा प्रदान की गई मौद्रिक उदारता से धीरे-धीरे वास्तविक अर्थव्यवस्था के आगे बढ़ाने की उम्मीद है। कॉर्पोरेट वित्त और बैंकों और वित्तीय संस्थानों द्वारा अनुमोदित परियोजनाओं पर आकड़ें निवेश गतिविधि में वसूली के कुछ शुरुआती संकेत देते हैं हालांकि इसकी स्थिरता को बारीकी से देखने की जरूरत है। इस मोड़ पर जरूरत है, उन बाधाओं को दूर करने की जो निवेश को वापस ले रही हैं। बाहरी बेंचमार्क की शुरूआत से मौद्रिक संचरण मजबूत किए जाने की उम्मीद है। इस संदर्भ में, छोटी बचत योजनाओं पर ब्याज दरों में समायोजन में अधिक लचीलेपन की आवश्यकता है। एमपीसी के निर्णय में, निकट अवधि में मुद्रास्फीति बढ़ रही है, लेकिन यह 2020-21 की दूसरी तिमाही तक लक्ष्य से नीचे रहने की संभावना है। इसलिए, मुद्रास्फीति के दृष्टिकोण पर स्पष्टता हासिल करने के लिए आने वाले आकड़ों की सावधानीपूर्वक निगरानी करने में समझदारी है। इसी तरह, आगामी केंद्रीय बजट सरकार द्वारा किए जाने वाले उपायों और विकास पर उनके प्रभाव के बारे में बेहतर जानकारी प्रदान करेगा।

24. एमपीसी मानता है कि भविष्य की कार्रवाई के लिए मौद्रिक नीतिगत अवसर है। हालांकि, उभरती वृद्धि - मुद्रास्फीति गतिशीलता को देखते हुए एमपीसी ने इस समय एक विराम लेना उचित समझा है। तदनुसार, एमपीसी ने मुद्रास्फीति को लक्ष्य के भीतर रखते हुए विकास को पुनर्जीवित करने के लिए जब तक आवश्यकता है नीतिगत रेपो दर को अपरिवर्तित रखने और उदार रुख को बनाए रखने का निर्णय लिया है।

25. एमपीसी के सभी सदस्यों - डॉ.चेतन घाटे, डॉ. पामी दुआ, डॉ. रविंद्र एच. ढोलकिया, डॉ. माइकल देवव्रत पात्र, श्री बिभू प्रसाद कानूनगो और श्री शक्तिकान्त दास - ने इस निर्णय के पक्ष में मतदान किया।

26. एमपीसी की बैठक के कार्यवृत्त 19 दिसंबर, 2019 तक प्रकाशित किए जाएंगे।

27. एमपीसी की अगली बैठक 4-6 फरवरी, 2020 के दौरान आयोजित की जाएगी।

(योगेश दयाल)

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2019-2020/1350

|