4 अक्तूबर 2019

चौथा द्वि-मासिक मौद्रिक नीति वक्तव्य, 2019-20

मौद्रिक नीति समिति (एमपीसी), भारतीय रिज़र्व बैंक का संकल्प

मौद्रिक नीति समिति ने आज की अपनी बैठक में वर्तमान और उभरती समष्टिगत आर्थिक परिस्थिति के आकलन के आधार पर यह निर्णय लिया है कि –

परिणामस्वरूप, एलएएफ के तहत प्रतिवर्ती रेपो दर 4.90 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 5.40 प्रतिशत पर समायोजित हो जाएगी।

ये निर्णय वृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के 4 प्रतिशत के मध्यावधिक लक्ष्य को +/-2 प्रतिशत के दायरे में हासिल करने के उद्देश्य से भी है।

इस निर्णय के समर्थन में प्रमुख विवेचनों को नीचे दिए गए विवरण में वर्णित किया गया है

आकलन

वैश्विक अर्थव्यवस्था

2. अगस्त 2019 में एमपीसी की आखिरी बैठक के बाद से, वैश्विक आर्थिक गतिविधि और कमजोर हो गई है। व्यापार और भू-राजनैतिक तनावों से उत्पन्न अनिश्चितता के कारण संभावनाओं पर अस्पष्टता बनी रही। उन्नत अर्थव्यवस्थाओं (एई) के बीच, 2019 की दूसरी तिमाही में अमेरिकी अर्थव्यवस्था में मंदी आयी जो 2019 की तीसरी तिमाही तक बढ़ी है, जो कि नरम औद्योगिक उत्पादन से प्रभावित है। सितंबर के लिए इंस्टीट्यूट फॉर सप्लाई मैनेजमेंट इंडेक्स बताता है कि विनिर्माण क्षेत्र एक दशक के सबसे कम रीडिंग को छूते हुए संकुचित हो गया; निजी क्षेत्र भी धीमा बना रहा है। यूरो क्षेत्र में भी, आने वाले आंकड़ों से संकेत मिलता है कि खुदरा बिक्री में गिरावट और सितंबर में लगातार आठवें महीने पीएमआई संकुचन में रहने के साथ गतिविधि तीसरी तिमाही में पुनः मंद हो सकती है। ब्रिटेन की अर्थव्यवस्था दूसरी तिमाही में विघटित हुई; जुलाई में औद्योगिक उत्पादन और मंद खुदरा बिक्री में संकुचन से संकेत मिलता है कि हानि की गति तीसरी तिमाही में भी जारी रही है। जापान में, दूसरी तिमाही में हुई हानि की भरपाई तीसरी तिमाही में हुई, यद्यपि इसे राजकोषीय प्रोत्साहन द्वारा बचाया गया है और एक योजनाबद्ध बिक्री कर वृद्धि से उपभोक्ता खर्च को कम किया जा रहा है।

3. प्रमुख उभरती बाजार अर्थव्यवस्थाओं (ईएमई) के समष्टि आर्थिक निष्पादन की तुलना तीसरी तिमाही में बिगड़ते वैश्विक वातावरण से की गयी है। जुलाई-अगस्त में खुदरा बिक्री और औद्योगिक उत्पादन वृद्धि में मंदी और अगस्त में निर्यात में कमी के साथ चीनी अर्थव्यवस्था तीसरी तिमाही में धीमी हो गई है, अब तेज मंदी को रोकने में राजकोषीय और मौद्रिक नीति उत्तेजनाओं की प्रभावशीलता पर ध्यान केंद्रित है। रूस में, आर्थिक गतिविधि में दूसरी तिमाही में विकास हुआ, यद्यपि अभी भी उपभोक्ता भावना और कमजोर औद्योगिक उत्पादन प्रतिरोध कर सकते हैं। आगे बढ़ते हुए दक्षिण अफ्रीका और ब्राज़ील दोनों में आर्थिक गतिविधि दूसरी तिमाही में पलट गई, पिछली तिमाही में संकुचन से बाहर आई है; हालाँकि, यह नव सुधार घरेलू और बाहरी दोनों विपरीत परिस्थितियों का सामना कर रहा है।

4. अगस्त के शुरू में पर्याप्त आपूर्ति के बीच कच्चे तेल की कीमतों में मांग में कमी के कारण गिरावट आई। कीमतें सितंबर के मध्य तक सीमा बद्ध रहीं और भू-राजनीतिक संघर्ष बढ़ने के कारण आपूर्ति में व्यवधान के परिणामस्वरूप बढ़ी तथा उम्मीद से अधिक तेजी से कम हो गई है। सोने की कीमत सेफ हेवन (सुरक्षित स्थान) मांग पर ऊंची बनी रही। प्रमुख एई और ईएमई में लक्ष्य से नीचे बनी मुद्रास्फीति के साथ केंद्रीय बैंक अधिक उदार हो गए हैं।

5. अगस्त शुरुआत में एमपीसी की बैठक के बाद से वैश्विक वित्तीय बाजार संरक्षणवादी नीतियों और बिगड़ती वैश्विक विकास की संभावनाओं द्वारा फैली अस्थिरता के साथ अस्तव्यस्त हो गए है। अमेरिका में शेयर बाजार के अगस्त के नुकसानों को सितंबर की शुरूआत तक संभाल लिया गया- निवेशकों की भावना अमेरिका-चीन व्यापार तनाव में ढील के संकेत से उत्साहित रही। ईएमई में शेयर बाजार गिर गया, चूंकि मजबूत अमेरिकी डॉलर ने पूंजी बहिर्वाह को बढ़वा दिया, हालांकि सितंबर में उनमें आंशिक रूप से सुधार हुआ । अमेरिका में बॉन्ड प्रतिफल में वृद्धि की चिंताओं के कारण अगस्त तक ढील जारी रही, इससे पहले अमेरिकी खुदरा बिक्री के उम्मीद से बेहतर आंकड़ों और अमेरिका और चीन के बीच सुगम व्यापार वार्ता से सितंबर की शुरुआत में थोड़ा सुधार हुआ। यूरो क्षेत्र में, बॉण्ड प्रतिफल पुनः नकारात्मक क्षेत्र में डूब गई, जो यूरोपीय सेंट्रल बैंक (ईसीबी) द्वारा जमा दर में कटौती (-) 0.5 प्रतिशत और मात्रात्मक सहजता पुनर्सृजन से प्रेरित थे। ईएमई में, बॉण्ड प्रतिफल ने मिश्रित गति का प्रदर्शन किया, जो देश-विशिष्ट कारकों द्वारा संचालित है। मुद्रा बाजारों में, अमेरिकी डॉलर अन्य एई की मुद्राओं के मुकाबले मजबूत हुआ। ईएमई मुद्राओं, जो अगस्त में मूल्यह्रास वाले पूर्वाग्रह के साथ कारोबार कर रही थीं, में सितंबर की शुरूआत में देश-विशिष्ट कारकों और वैश्विक जोखिम-आधारित धारणा के पुनरुद्धार पर मूल्यवृद्धि हुई।

घरेलू अर्थव्यवस्था

6. घरेलू मोर्चे पर 2019-20 की पहली तिमाही में सकल घरेलू उत्पाद (जीडीपी) में वृद्धि 5.0 प्रतिशत तक गिर गई, जो लगातार पांचवीं तिमाही में अनुक्रमिक मंदी को बढ़ावा दे रही है। इसके घटकों में से निजी अंतिम उपभोग व्यय (पीएफसीई) 18-तिमाही के निचले स्तर पर आ गया। सकल स्थिर पूंजी निर्माण (जीएफसीएफ) ने अनुक्रमिक आधार पर मामूली सुधार किया लेकिन पिछली तिमाही की तरह मंद रहा। सरकार के अंतिम उपभोग व्यय (जीएफसीई) ने समग्र हानि की गति को कुछ हद तक कम कर दिया।

7. आपूर्ति पक्ष पर, सकल मूल्य वर्धित (जीवीए) की वृद्धि दर 2019-20 की पहली तिमाही में 4.9 प्रतिशत तक गिर गई, जिसे विनिर्माण विकास ने नीचे खींच लिया जो 0.6 प्रतिशत तक कम हो गई। 2018-19 के रबी मौसम के दौरान गेहूं और तिलहन के अधिक उत्पादन ने कृषि और संबद्ध गतिविधियों को उन्नत किया था। विनिर्माण गतिविधि से सेवा क्षेत्र में विकास रुक गया ।

8. 2019-20 की दूसरी तिमाही की ओर बढ़ते हुए, दक्षिण-पश्चिम मॉनसून शुरुआत में देरी के बाद जुलाई से तेजी से बढ़ी। 30 सितंबर 2019 तक संचयी अखिल भारतीय वर्षा दीर्घावधि औसत (एलपीए) से 10 प्रतिशत अधिक हुई। 2019-20 के लिए प्रमुख खरीफ फसलों के पहले अग्रिम अनुमानों ने पिछले वर्ष के चौथे अग्रिम अनुमानों की तुलना में खाद्यान्नों का उत्पादन 0.8 प्रतिशत कम हुआ। रबी मौसम की ओर रुख करते हुए, प्रमुख जलाशयों में पानी का तत्कालीन भंडारण 26 सितंबर 2019 को पिछले वर्ष की तुलना में 115 प्रतिशत और पिछले दस वर्षों में औसत संग्रहण स्तर का 121 प्रतिशत था। पिछले वर्ष की इसी अवधि की तुलना में अगस्त और सितंबर में प्रचुर मात्रा में बारिश ने देश के अधिकांश हिस्सों, विशेष रूप से मध्य भारत में मिट्टी की नमी की स्थिति में सुधार किया है। कुल मिलाकर, कृषि की संभावनाएं काफी उज्ज्वल हो गई हैं जो रोजगार और आय में वृद्धि और घरेलू मांग के पुनरुद्धार के लिए अनुकूल है ।

9. औद्योगिक उत्पादन सूचकांक (आईआईपी) द्वारा मापी गई औद्योगिक गतिविधि जुलाई 2019 (वर्ष दर वर्ष) में मुख्य रूप से विनिर्माण क्षेत्र में कमी के कारण कमजोर हो गई । उपयोग के अनुसार, पूंजीगत वस्तुओं और उपभोक्ता टिकाऊ वस्तुओं का उत्पादन संकुचित रहा। खाद्य तेलों एवं मध्यवर्ती वस्तुओं, मुख्य रूप से हल्के स्टील के स्लैब, द्वारा संचालित उपभोक्ता गैर-टिकाऊ वस्तुओं में सतत विस्तार रहा है और वे संभावित विकास चालकों के रूप में उभरे हैं। पिछले महीने में इंफ्रास्ट्रक्चर/ निर्माण क्षेत्र की गतिविधि में पिछले माह के (-) 1.9 प्रतिशत की तुलना में 2.1 प्रतिशत की वृद्धि दर्ज की गई। अगस्त में आठ मूल उद्योगों के सूचकांक कोयला, विद्युत, कच्चा तेल और सीमेंट के कारण संकुचित रहे। रिज़र्व बैंक के ओबीआईसीयूएस (रिज़र्व बैंक की आदेश बही, वस्तु सूची और क्षमता उपयोग सर्वेक्षण) द्वारा मापा गया विनिर्माण क्षेत्र में क्षमता उपयोग (सीयू) पिछली तिमाही के 76.1 प्रतिशत की तुलना में 2019-20 की पहली तिमाही में 73.6 प्रतिशत तक कम हुआ। तथापि मौसमी समायोजित सीयू, 2018-19 की चौथी तिमाही में 74.5 प्रतिशत की तुलना में 2019-20 की पहली तिमाही में 74.8 प्रतिशत तक बढ़ा । विनिर्माण कंपनियों ने औद्योगिक संभावना सर्वेक्षण (आईओएस) के लिए 2019-20 की दूसरी तिमाही में क्षमता उपयोग में सुधार के अनुमान पर मत दिया। 2019-20 की दूसरी तिमाही के लिए भारतीय रिज़र्व बैंक का व्यवसाय मूल्यांकन सूचकांक (बीएआई) नए आदेशों में कमी, उत्पादन में संकुचन एवं सर्वेक्षणित फर्मों के लाभ मार्जिन में गिरावट के कारण कम हुआ । सितंबर 2019 में उत्पादन पीएमआई पिछले महीने की तुलना में अपरिवर्तित रही; नए आदेशों और रोजगार में मामूली वृद्धि हुई और नए निर्यात आदेशों में गिरावट आयी।

10. उच्च आवृत्ति संकेतक बताते हैं कि जुलाई-अगस्त में सेवा क्षेत्र की गतिविधि कमजोर हुई। ग्रामीण मांग के संकेतक, ट्रैक्टर और मोटरसाइकिल की बिक्री संकुचित रहीं। शहरी मांग के अंतर्निहित संकेतकों में से, जुलाई-अगस्त में यात्री वाहन की बिक्री संकुचित हुई, जबकि अगस्त में घरेलू हवाई यात्री यातायात में तेजी आई। परिवहन क्षेत्र के लिए एक प्रमुख संकेतक वाणिज्यिक वाहनों की बिक्री जुलाई-अगस्त में दोहरे अंकों से संकुचित रही । निर्माण गतिविधि के दो संकेतकों में से, तैयार स्टील की खपत अगस्त में तेजी से कम हो गई और सीमेंट उत्पादन संकुचित हो गया। सितंबर 2019 में सेवा पीएमआई मुख्य रूप से नए व्यापार प्रवाह में गिरावट के कारण संकुचित रही।

11. सीपीआई में वर्ष-दर-वर्ष परिवर्तनों द्वारा मापी गई, खुदरा मुद्रास्फीति, जून और अगस्त के बीच 3.1- 3.2 प्रतिशत की एक संकीर्ण सीमा में चली गई। जबकि खाद्य मुद्रास्फीति में बढ़ोतरी हुई, ईंधन की कीमतों में गिरावट आई। अगस्त में खाद्य और ईंधन को छोड़कर मुद्रास्फीति नरम हो गई।

12. अगस्त में खाद्य मुद्रास्फीति में बढ़ोतरी सब्जियों की कीमतों में वृद्धि, दालों की मुद्रास्फीति में बढ़ोतरी और मांस और मछली मुद्रास्फीति में लगातार उच्च वृद्धि के कारण हुई। दूसरी तरफ, अंडे, तेल और वसा, गैर-मादक पेय और तैयार भोजन की कीमतों में नरम वृद्धि हुई, और फलों और चीनी की कीमतों में गिरावट ने समग्र खाद्य मुद्रास्फीति में वृद्धि दर्ज की।

13. अगस्त में ईंधन समूह में अपस्फीति और गहरी हो गई जो तरल पेट्रोलियम गैस (एलपीजी) की अंतर्राष्ट्रीय कीमतों में भारी गिरावट के कारण थी। रियायती मिट्टी तेल की कीमतें, हालांकि, एक कैलिब्रेटेड ढंग से बढ़ रही थी क्योंकि तेल विपणन कंपनियों ने सब्सिडी में एक क्रमिक कमी को जारी रखा था।

14. खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति जुलाई में बढ़ी, लेकिन इसकी जड़ें काफी हद तक व्यक्तिगत देखभाल की कीमतों और प्रभावों तक - मुख्य रूप से पेट्रोल और डीजल की कीमतों में वृद्धि करनेवाली बुलियन कीमतों और परिवहन और संचार तक सीमित थीं । इसके विपरीत, अगस्त में नरमी रही, जो अधिकांश उप-समूहों में फैली हुई थी; हालांकि, वैश्विक अनिश्चितताओं के कारण सोने की कीमतों में और तेजी आई।

15. रिज़र्व बैंक के सितंबर 2019 के मुद्रास्फीति प्रत्याशा सर्वेक्षण के दौर से संकेत मिलता है कि परिवार प्रत्याशा मुद्रास्फीति में 3 माह आगामी होरीज़ोन में 40 आधार अंकों की वृद्धि और एक वर्ष आगामी होरीज़ोन में 20 आधार अंकों की वृद्धि होगी, जो कि संभवतः हाल के महीनों में खाद्य कीमतों में वृद्धि की अनुकूल प्रतिक्रिया है। रिज़र्व बैंक का उपभोक्ता विश्वास सर्वेक्षण विशेष रूप से गैर-आवश्यक वस्तुओं के संबंध में, कमजोर उपभोक्ता धारणा और कमजोर खपत मांग को दर्शाता है। विनिर्माण फर्मों ने 2019-20 की दूसरी तिमाही और तीसरी तिमाही में मांग की स्थिति को कमजोर होते हुए देखा और उम्मीद की जा रही है कि वित्त और वेतन खर्चों के मद्देनजर उनकी उत्पादन कीमतें मौन रहेंगी।

16. रिज़र्व बैंक द्वारा सिस्टम से चलनिधि की निकासी करके परिचालन और विदेशी मुद्रा संचालन में मुद्रा को बढ़ाने के बावजूद अगस्त और सितंबर 2019 में समग्र चलनिधि अधिशेष में बनी रही। अगस्त में एलएएफ के तहत सकल दैनिक अनुपात अवशोषण ₹ 1,40,497 करोड़ था, जो अनिवार्य रूप से सरकार द्वारा किए गए खर्च के कारण था, जिसके परिणामस्वरूप महीने की शुरुआत से (25 अगस्त 2019 तक) अर्थोपाय अग्रिम (डब्ल्यूएमए) और आंतरायिक ओवरड्राफ्ट सुविधाएं प्राप्त की गई। सितंबर में, नकदी शेष के स्थिर निर्माण के साथ, विशेष रूप से 15 सितंबर के आसपास अग्रिम कर प्रवाह के कारण, अधिशेष चलनिधि नरम हुई, और सितंबर में रिज़र्व बैंक ने, ₹ 1,22,392 करोड़ की दैनिक सकल राशि अवशोषित की। आसान चलनिधि की स्थिति को दर्शाते हुए, अगस्त में 8 आधार अंकों (बीपीएस) और सितंबर में 6 आधार अंकों द्वारा पॉलिसी रेपो दर (औसतन) से भारित औसत कॉल दर (डब्ल्यूएसीआर) नीचे लाया गया।

17. मौद्रिक संचरण विचलित और अधूरा रह गया है। फरवरी-अगस्त 2019 के दौरान संचयी नीति रेपो दर में 110 बीपीएस की कमी के बावजूद, वाणिज्यिक बैंकों के नए रुपये के ऋण पर भारित औसत उधार दर (डब्ल्यूएएलआर) में 29 बीपीएस की गिरावट आई। तथापि, इसी अवधि के दौरान बकाया रुपया ऋणों पर डब्ल्यूएएलआर में 7 बीपीएस की वृद्धि हुई।

18. निर्यात के मुकाबले आयात में गहरे संकुचन के कारण सकल निर्यात ने 2019-20 की पहली तिमाही में कुल मांग में योगदान दिया था। दूसरी तिमाही में, जुलाई और अगस्त 2019 में व्यापारिक माल का निर्यात कमजोर रहा, जिसका कारण इंजीनियरिंग सामान, पेट्रोलियम उत्पाद, रत्न और आभूषण और कपास यार्न का कम लदान था। अंतरराष्ट्रीय स्तर पर कच्चे तेल की कीमतों में गिरावट के कारण मुख्य रूप से तेल आयात बिल कम होने और आयातित सोने की मात्रा में कमी होने के कारण इस अवधि में आयात में तेजी से संकुचन हुआ। कोयला, मोती और जवाहारात और परिवहन उपकरण द्वारा गैर-तेल गैर सोना आयात को नीचे संकुचन में खींच लिया। इन गतिविधियों ने जुलाई-अगस्त 2019 के दौरान व्यापार घाटे को कम किया। उच्च सकल सेवा प्राप्तियों और निजी हस्तांतरण प्राप्तियों ने 2019-20 की पहली तिमाही में जीडीपी के चालू खाता घाटे को, एक साल पहले के 2.3 प्रतिशत से घटाकर 2.0 प्रतिशत किया। वित्त पोषण के मामले में, सकल विदेशी प्रत्यक्ष निवेश एक साल पहले के 11.4 बिलियन अमेरिकी डॉलर से बढ़कर अप्रैल-जुलाई 2019 में 17.7 बिलियन अमेरिकी डॉलर हो गया। सकल विदेशी पोर्टफोलियो निवेश (स्वैच्छिक रिटेंशन रूट को छोड़कर) अप्रैल-सितंबर 2019 के दौरान पिछले वर्ष की समान अवधि में 11.5 बिलियन अमेरिकी डॉलर के शुद्ध बहिर्वाह की तुलना में 3.3 बिलियन अमेरिकी डॉलर रहा। अप्रैल-अगस्त 2019 के दौरान बाह्य वाणिज्यिक उधार का कुल वितरण एक साल पहले इसी अवधि के दौरान 0.2 बिलियन अमेरिकी डॉलर के शुद्ध पुनर्भुगतान की तुलना में बढ़कर 8.2 बिलियन अमेरिकी डॉलर हो गया। 1अक्टूबर 2019 को भारत का विदेशी मुद्रा भंडार 434.6 बिलियन अमेरिकी डॉलर था - मार्च 2019 के अंत तक 21.7 बिलियन अमेरिकी डॉलर की वृद्धि हुई।

संभावनाएं

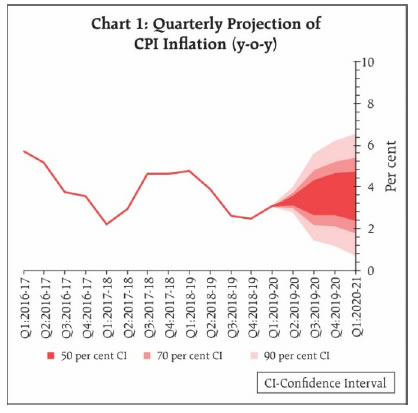

19. अगस्त 2019 के तीसरे द्विमासिक संकल्प में, सीपीआई मुद्रास्फीति को समान रूप से संतुलित जोखिम के साथ 2019-20 की दूसरी तिमाही के लिए 3.1 प्रतिशत, 2019-20 की दूसरी छमाही के लिए 3.5-3.7 प्रतिशत और 2020-21 की पहली तिमाही के लिए 3.6 प्रतिशत अनुमानित किया गया था। दूसरी तिमाही के लिए अब तक (जुलाई-अगस्त) महंगाई दर 3.2 प्रतिशत रही है जो मोटे तौर पर इन अनुमानों के अनुरूप है।

20. आगे, कई कारक मुद्रास्फीति के प्रक्षेपवक्र को आकार देने की संभावना रखते हैं। सबसे पहले, अगस्त द्वि-मासिक नीति के बाद से खाद्य मुद्रास्फीति की संभावना में काफी सुधार हुआ है। खरीफ का उत्पादन पिछले वर्ष के स्तर के करीब अनुमानित है, जो समग्र खाद्य आपूर्ति की स्थिति के लिए अच्छा शकुन है। सब्जी की कीमतें तत्कालिक महीनों में बढ़ सकती हैं, लेकिन सर्दियों की आपूर्तियों के बाजार में प्रवेश करने के साथ उनके मध्यम हो जाने की संभावना है। दालों की कीमतों में पर्याप्त बफर स्टॉक के रहने की उम्मीद है। दूसरी बात यह है कि रिज़र्व बैंक द्वारा किए गए सर्वेक्षणों को देखते हुए 2019-20 की तीसरी तिमाही में उत्पादन की कीमतों में नरमी के संकेत के साथ कमजोर मांग की स्थिति के बने रहने की ओर इशारा करते हैं। तदनुसार, भोजन और ईंधन को छोड़कर सीपीआई में मूल्य दबाव कम हो जाने की संभावना है। तीसरा, कच्चे तेल की कीमतें निकट अवधि में अस्थिर रह सकती हैं; जबकि वैश्विक मांग धीमी हो रही है, लगातार भू-राजनीतिक अनिश्चितता मुद्रास्फीति के दृष्टिकोण के लिए कुछ उपरी ओर की जोखिम पैदा कर सकती है। चौथा, तीन महीने और एक साल आगे रिज़र्व बैंक द्वारा प्रस्तुत परिवारों की मुद्रास्फीति की उम्मीदें मौजूदा दौर में बढ़ी हैं, जो निकट अवधि में मूल्य दबावों को दर्शाती हैं। अंत में, हाल के दौर में मूल्यह्रास प्रभावित कई उभरती हुई बाजार अर्थव्यवस्थाओं की मुद्राओं के साथ वित्तीय बाजार अस्थिर बने हुए हैं। इन कारकों और हाल की नीति दर में कटौती के प्रभाव को ध्यान में रखते हुए, समान रूप से संतुलित जोखिम के साथ सीपीआई मुद्रास्फीति अनुमान को 2019-20 की दूसरी तिमाही के लिए 3.4 प्रतिशत तक संशोधित किया गया है, जबकि 2019-20 की दूसरी छमाही के लिए 3.5-3.7 प्रतिशत और 2020-21 की पहली तिमाही के लिए अनुमानों को 3.6 प्रतिशत पर बरकरार रखा गया है (चार्ट 1)।

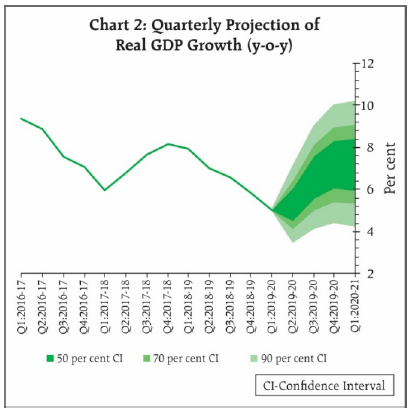

21. वृद्धि की ओर रुख करते हुए अगस्त पॉलिसी में वास्तविक सकल घरेलू उत्पाद की विकास दर कुछ हद तक नीचे की ओर झुके हुए जोखिम के साथ 2019-20 की पहली छमाही के लिए 5.8-6.6 प्रतिशत की रेंज में और 2019-20 की दूसरी छमाही के लिए 7.3-7.5 प्रतिशत की रेंज में 6.9% और 2020-21 पहली तिमाही के लिए सकल घरेलू उत्पाद की विकास दर 7.4 प्रतिशत अनुमानित की गई थी। 2019-20 की पहली तिमाही के लिए जीडीपी वृद्धि अनुमान की तुलना में काफी कम रहीं। विभिन्न उच्च आवृत्ति संकेतक बताते हैं कि घरेलू मांग की स्थिति कमजोर बनी हुई है। रिज़र्व बैंक के औद्योगिक आउटलुक सर्वेक्षण की व्यावसायिक अपेक्षाओं का सूचकांक तीसरी तिमाही में मांग की स्थितियों में मूक विस्तार को दर्शाता है। वैश्विक विकास के धीमे हो जाने और व्यापार तनाव के जारी रहने से निर्यात की संभावनाएं प्रभावित हुई हैं।हालांकि, सकारात्मक पक्ष पर फरवरी 2019 के बाद से उदार मौद्रिक नीति के प्रभाव से धीरे-धीरे वास्तविक अर्थव्यवस्था के पोषक हो जाने और मांग को बढ़ाने की उम्मीद है। पिछले दो महीनों में सरकार द्वारा घोषित कई उपायों से भावना और घरेलू मांग, विशेषकर निजी खपत को पुनर्जीवित किए जाने की उम्मीद है। उपरोक्त कारकों को ध्यान में रखते हुए 2019-20 के लिए वास्तविक जीडीपी वृद्धि अगस्त की नीति में समान रूप से संतुलित जोखिम के साथ 6.9 प्रतिशत से नीचे 6.1 प्रतिशत - 2019-20 की दूसरी तिमाही के लिए 5.3 प्रतिशत और 2019-20 दूसरी छमाही के लिए 6.6-7.2 प्रतिशत की सीमा में संशोधित की गई और 2020-21 की पहली तिमाही के लिए सकल घरेलू उत्पाद की वृद्धि भी नीचे की ओर 7.2 प्रतिशत के रूप में संशोधित हो गई है (चार्ट 2)।

22. एमपीसी द्वारा नोट किया गया है कि नकारात्मक आउटपुट अंतर विस्तृत हो गया है। हालांकि सरकार द्वारा हाल ही में घोषित किए गए उपायों से निजी खपत को मजबूत करने और निजी निवेश गतिविधि को बढ़ावा देने में सहायता मिलने की संभावना है, निरंतर मंदी ने विकास की गति को पुनः स्थापित करने के लिए प्रयास तेज करने की आवश्यकता को अधोरेखित किया है । 2019-20 की शेष अवधि में और 2020-21 की पहली तिमाही में मुद्रास्फीति के लक्ष्य से नीचे रहने की उम्मीद है, लचीली मुद्रास्फीति लक्ष्यीकरण के भीतर घरेलू मांग में मजबूती लाकर विकास चिंताओं को दूर करने के लिए नीतिगत अवसर है। एमपीसी ने यह भी निर्णय लिया कि जब तक मुद्रास्फीति लक्ष्य के भीतर बनी रहती है, तब तक वृद्धि को पुनर्जीवित करना आवश्यक है और इसके लिए उदार रुख बरकरार रखा जाए।

23. एमपीसी के सभी सदस्यों ने पॉलिसी रेपो दर को कम करने और मौद्रिक नीति के समायोजन के रुख को जारी रखने के लिए मतदान किया। डॉ.चेतन घाटे, डॉ. पामी दुआ, डॉ. माइकल देवव्रत पात्र, श्री बिभू प्रसाद कानूनगो और श्री शक्तिकान्त दास ने रेपो दर को 25 आधार अंकों तक कम करने के लिए मतदान किया। डॉ. रविंद्र एच. ढोलकिया ने रेपो दर को 40 आधार अंकों तक कम करने के लिए मतदान किया।

24. एमपीसी की बैठक के कार्यवृत्त 18 अक्टूबर 2019 तक प्रकाशित किए जाएंगे।

25. एमपीसी की अगली बैठक 3-5 दिसंबर, 2019 के दौरान आयोजित की जाएगी ।

(योगेश दयाल)

मुख्य महाप्रबंधक

प्रेस प्रकाशनी : 2019-2020/865 |