5 दिसंबर 2018

पांचवां द्विमासिक मौद्रिक नीति वक्तव्य, 2018-19

मौद्रिक नीति समिति (एमपीसी), भारतीय रिज़र्व बैंक का संकल्प

मौद्रिक नीति समिति ने आज की अपनी बैठक में वर्तमान और उभरती समष्टिगत आर्थिक परिस्थिति के आकलन के आधार पर यह निर्णय लिया है कि :

परिणामस्वरूप, एलएएफ के तहत प्रतिवर्ती रेपो दर 6.25 प्रतिशत पर और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 6.75 प्रतिशत पर अपरिवर्तित रहेंगी।

एमपीसी का निर्णय मौद्रिक नीति की नपी-तुली (कैलिब्रेटेड) सख्ती के रुझान के अनुरूप है जिसका तारतम्य, वृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के 4 प्रतिशत के मध्यावधिक लक्ष्य को +2/-2 प्रतिशत के दायरे में रखने के उद्देश्य से भी है। इस निर्णय के समर्थन में प्रमुख विवेचनों का वर्णन नीचे दिए गए विवरण में किया गया है।

आकलन

2. अक्तूबर 2018 में मौद्रिक नीति समिति की पिछली बैठक से, वैश्विक आर्थिक गतिविधि ने बढ़ते व्यापारिक तनावों के चलते कमजोरी के बढ़ते संकेत दर्शाए हैं। उन्नत अर्थव्यवस्थाओं (एई) के बीच, अमेरिका में वर्ष 2018 की तीसरी तिमाही में उछाल के बाद चौथी तिमाही में आर्थिक गतिविधि धीमी प्रतीत हुई है। कमजोर व्यापारिक वृद्धि और वाहन उत्सर्जन के नए मानकों के प्रभाव से तीसरी तिमाही में यूरो क्षेत्र की वृद्धि ने गति खो दी। जापानी अर्थव्यवस्था नियंत्रित बाह्य और घरेलू मांग के चलते तीसरी तिमाही में संकुचित हुई।

3. तीसरी तिमाही में प्रमुख उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में भी आर्थिक वृद्धि में गिरावट आई। चीन में, कमजोर घरेलू मांग के कारण वृद्धि धीमी रही। चालू व्यापारिक तनाव और आवास बाजार की संभावित कूलिंग चीन की वृद्धि के लिए प्रमुख जोखिम है। रूसी अर्थव्यवस्था ने मुख्य रूप से कमजोर कृषि फसल के कारण कुछ संकर्षण खो दिया, हालांकि वृद्धि में ऊर्जा क्षेत्र के मजबूत निष्पादन से सहायता मिली। ब्राजील अर्थव्यवस्था में वर्ष की पहली छमाही के आर्थिक उथल-पुथल से धीरे-धीरे सुधार होना प्रतीत हो रहा है। दक्षिण अफ्रीका की अर्थव्यवस्था में पिछली दो तिमाहियों में संकुचित होने के बाद तीसरी तिमाही में विस्तार हुआ जिसका कारण कृषि और विनिर्माण रहा।

4. कच्चे तेल की कीमतों में तेजी से गिरावट हुई, जो उच्चतर आपूर्ति और भौगोलिक-राजनीतिक तनाव में सहजता दर्शाती है। प्रमुख अर्थव्यवस्थाओं से कमजोर मांग के कारण बिक्री दबावों के चलते आधार धातु की कीमतों में गिरावट जारी रही। स्वर्ण की कीमत बढ़ गई जिसमें कुछ भौगोलिक क्षेत्रों में राजनीतिक अनिश्चितता द्वारा प्रेरित सुरक्षित आश्रय मांग द्वारा समर्थन मिला, हालांकि मजबूत डॉलर इस वृद्धि को बढ़ा सकता है। अमेरिका और यूरो क्षेत्र में मुद्रास्फीति परिदृश्य व्यापक रूप से अपरिवर्तित रहा है। तथापि, कई महत्वपूर्ण उभरती बाजार अर्थव्यवस्थाओं में मुद्रास्फीति बढ़ी है, हालांकि ऊर्जा की कीमतों में हाल की कमी, केंद्रीय बैंकों द्वारा नीति रूझानों में सख्ती और मुद्राओं के स्थिरीकरण से आगे उपयोग प्रभाव पड़ सकता है।

5. वैश्विक वित्तीय बाजार मुख्य रूप से अमेरिका में बढ़ती नीतिगत दरों, कच्चे तेल की अस्थिर कीमतों और पूर्ववर्ती अनुमानों की तुलना में मंदी की संभावनाओं से संचालित रहे हैं। उन्नत अर्थव्यवस्थाओं में, अमेरिका में इक्विटी बाजारों ने बढ़ती उधार लागतों द्वारा उत्पन्न कॉर्पोरेट अर्जन के लिए कमजोर होती संभावना के कारण बिक्री (सेल ऑफ) देखा, जबकि यूरोपीय स्टॉक बाजारों में राजनीतिक अनिश्चितता के कारण गिरावट आई। जापानी स्टॉक बाजार ने भी वैश्विक संकेतों और येन के धीरे-धीरे सुदृढ़ीकरण के कारण लाभ खो दिया। ईएम स्टॉक बाजारों ने सिकुड़ती वैश्विक चलनिधि, कुछ महत्वपूर्ण ईएमईज में कमजोर आर्थिक आंकड़ों और लंबे समय से बनी हुई व्यापारिक तनावों के कारण मंदी आई है। अमेरिका में 10 वर्षीय प्रतिफल जो अक्तूबर की शुरुआत में मजबूत आर्थिक आंकड़ों के कारण बढ़ गया था, उसमें बाद में अपरिवर्तित फेड रूझान के कारण नरमी आ गई। उन्नत अर्थव्यवस्थाओं में यूरो क्षेत्र और जापान में बॉन्ड प्रतिफलों में कमजोर भावना और विशिष्ट प्रकार के कारकों के कारण कमी आई। अधिकांश ईएमईज में, कच्चे तेल की कम होती कीमतों और स्थिर होती मुद्राओं के कारण हाल के सप्ताहों में बान्ड प्रतिफलों में नरमी आई है। मुद्रा बाजारों में, अमेरिकी डॉलर जो साथी मुद्राओं के साथ इसके व्यापक होते वृद्धि अंतर के कारण मजबूत हो रहा था, नवंबर के दूसरे पखवाड़े में सहज हो गया। ब्रेग्जिट और इटली में बज़ट चिंता के चलते यूरो कमजोर हो गया, जबकि येन की सुरक्षित आश्रय खरीद के कारण नवंबर में मूल्यवृद्धि हुई। ईएमई मुद्राओं का मूल्यवृद्धि पूर्वाग्रह के साथ कारोबार हो रहा है, जिसमें कच्चे तेल की कीमतों में तेज गिरावट और पारंपरिक घरेलू मौद्रिक नीति रुख द्वारा सहायता मिली।

6. घरेलू मोर्च पर, सकल घरेलू उत्पाद (जीडीपी) वृद्धि लगातार चार तिमाहियों की अभिवृद्धि के बाद वर्ष 2018-19 की दूसरी तिमाही में घटकर वर्ष-दर-वर्ष आधार पर 7.1 प्रतिशत हो गई जो निजी उपभोग में कमी और निवल निर्यात में बड़े कर्षण के कारण कम हुई। निजी उपभोग कम हो गया, ऐसा संभवतः ग्रामीण मांग में कमी, खरीफ उत्पादन में मंद वृद्धि, कृषि पण्य-वस्तुओं की दमित कीमतों और ग्रामीण मजदूरी में धीमी वृद्धि के कारण हुआ। तथापि, सरकार के अंतिम उपभोग व्यय (जीएफसीई) में वृद्धि मजबूत हुई जिसमें केंद्रीय सरकार द्वारा उच्चतर खर्च से उछाल आया। सकल स्थायी पूंजी निर्माण (जीएफसीएफ) बढ़कर लगातार तीसरी तिमाही में दोहरे अंक में हो गया, ऐसा मुख्य रूप से सार्वजनिक क्षेत्र के राष्ट्रीय राजमार्गों और ग्रामीण इंफ्रास्ट्रक्चर में जोर के कारण हुआ जो सीमेंट उत्पादन और इस्पात उपभोग में भी दिखाई दिया। आयात की वृद्धि निर्यात की वृद्धि की अपेक्षा तेज गति से हुई, जिसके परिणामस्वरूप निवल निर्यात से समग्र मांग कम हो गई।

7. आपूर्ति पक्ष पर, संवृद्धित सकल मूल्य (जीवीए) की मूल कीमत पर वृद्धि दूसरी तिमाही में घटकर 6.9 प्रतिशत हो गई जो कृषि और औद्योगिक गतिविधियों में कम दर्शाती है। कृषि जीवीए में मंदी मुख्य रूप से खरीफ उत्पादन में उदास वृद्धि का परिणाम है। उद्योग के अंदर, विनिर्माण फर्मों की कम लाभप्रदता के कारण विनिर्माण की वृद्धि में गिरावट आई, जो मुख्यतः इनपुट लागतों में वृद्धि के कारण कम हो गई, जबकि खनन और उत्खनन में वृद्धि नकारात्मक हुई जिसका कारण कच्चे तेल और प्राकृतिक गैस के उत्पादन में संकुचन रहा। विद्युत, गैस, जलापूर्ति और अन्य उपयोगी सेवाओं में मजबूती आई। सेवा क्षेत्र की वृद्धि पिछली तिमाही के स्तर पर अपरिवर्तित रही। इसके संघटकों में, निर्माण गतिविधि की वृद्धि क्रमिक रूप से कम हुई, किंतु यह वर्ष-दर-वर्ष आधार पर काफी उच्चतर रही। सार्वजनिक प्रशासन और रक्षा सेवाओं की वृद्धि में तेजी आई।

8. दूसरी तिमाही के परे दृष्टि डालते हुए, अब तक रबि की बुआई (नवंबर के अंत तक) पिछले वर्ष की इस अवधि की तुलना में 8.3 प्रतिशत कम रही जिसका कारण मुख्य रूप से मिट्टी का आर्द्रता स्तर रहा जो कम मानसून और राज्यों में विलंबित खरीफ फसल के परिणामस्वरूप हुआ। 28 नवंबर को उत्तर-पूर्वी मानसून के दौरान वर्षा दीर्घावधि औसत से 49 प्रतिशत कम थी। प्रमुख जलाश्यों में जल भंडारण जो रबि मौसम के दौरान सिंचाई का मुख्य स्रोत है, 29 नवंबर को पूर्ण जलाश्य स्तर का 61 प्रतिशत था।

9. औद्योगिक उत्पादन सूचकांक (आईआईपी) में वृद्धि घटकर सितंबर 2018 में 4.5 प्रतिशत हो गई। रिज़र्व बैंक के आदेश बही, इन्वेंटरी और क्षमता उपयोग सर्वेक्षण (ओबीआईसीयूएस) द्वारा मापित क्षमता उपयोग (सीयू) पहली तिमाही के 73.8 प्रतिशत से बढ़कर दूसरी तिमाही में 76.1 प्रतिशत हो गया जो 74.9 प्रतिशत के दीर्घावधि औसत से उच्चतर था, मौसमी रूप से समायोजित क्षमता उपयोग भी बढ़कर 76.4 प्रतिशत हो गया। उपलब्ध उच्च बारंबारता संकेतक दर्शाते हैं कि तीसरी तिमाही में औद्योगिक गतिविधि में सुधार हो रहा है। कोयला, सीमेंट और विद्युत में दोहरे अंक की वृद्धि के कारण अक्तूबर में कोर उद्योगों की वृद्धि में सुधार हुआ। विनिर्माण के लिए परचेजिंग मैनेजर्स सूचकांक (पीएमआई) ने नवंबर में 54.0 की ग्यारह माह की उच्च वृद्धि को छुआ, जिसमें आउटपुट और घरेलू तथा निर्यात आदेशों से मदद मिली। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण (आईओएस) के आकलन के अनुसार, उत्पादन और निर्यात के बारे में संधारित आशावाद के साथ तीसरी तिमाही में समग्र कारोबारी भावना स्थिर रही।

10. सेवा क्षेत्र की गतिविधि के उच्च बारंबारता संकेतकों ने सितंबर-अक्तूबर में मिश्रित तस्वीर प्रस्तुत की। ट्रैक्टरों की बिक्री जो ग्रामीण मांग का संकेत है, सितंबर माह में नकारात्मक हो गई। ग्रामीण मांग के दूसरे संकेतक दो पहियां वाहनों की बिक्री में वृद्धि अनिवार्य दीर्घावधि थर्ड-पार्टी बीमा अपेक्षाओं में बदलावों और ईंधन की कीमतों में तेज वृद्धि के साथ लगातार तीन महीनों की नकारात्मक वृद्धि के बाद अक्तूबर में थोड़ी सकारात्मक हुई। वाणिज्यिक वाहनों की बिक्री वृद्धि कुछ कमी के बावजूद सितंबर-अक्तूबर में मजबूत रही। रेलवे मालभाड़ा में अक्तूबर में उल्लेखनीय सुधार हुआ जिसने पांच वर्ष की उच्च वृद्धि को छुआ। जबकि घरेलू वायु यात्री ट्रैफिक में मजबूत वृद्धि बनी रही, अंतरराष्ट्रीय यात्री ट्रैफिक में संकुचन आया। सेवाओं के लिए पीएमआई ने नए कारोबार के कारण नवंबर में तेज वृद्धि दर्ज की। संयुक्त पीएमआई आउटपुट सूचकांक ने नवंबर में 54.5 के दो वर्ष के उच्च स्तर को छुआ।

11. सीपीआई में वर्ष-दर-वर्ष बदलाव द्वारा मापित खुदरा मुद्रास्फीति सितंबर के 3.7 प्रतिशत से घटकर अक्तूबर में 3.3 प्रतिशत हो गई। खाद्य कीमतों में बड़ी गिरावट से खाद्य समूह में अवस्फीति आ गई और खाद्य और ईंधन को छोड़कर सभी मदों की मुद्रास्फीति में हुई वृद्धि बराबर हो गई। केंद्रीय सरकार के कर्मचारियों के लिए आवास किराया भत्ते (एचआरए) में वृद्धि के अनुमानित प्रभाव को समायोजित करने के लिए हेडलाइन मुद्रास्फीति अक्तूबर में 3.1 प्रतिशत थी।

12. खाद्य और पेय पदार्थ समूह के अंदर, सब्जियों, दलहन और चीनी में अवस्फीति अक्तूबर में अधिक बढ़ गई। अन्य मदों में, खाद्य मदों, विशेषकर मोटे अनाज, दूध, फल और तैयार भोजन में व्यापक आधारित नरमी आई। दूध और दूध से बने उत्पादों की मुद्रास्फीति में नरमी आई, जिसका कारण घरेलू बाजार में अधिशेष आपूर्ति थी। फल मुद्रास्फीति में नरमी आई, जबकि तैयार भोजन में सीपीआई श्रृंखला में पहली बार मूल्य गिरावट दर्ज की गई। तथापि, मुद्रास्फीति माँस और मछली और गैर-अल्कोहोलिक पेय पदार्थों में वृद्धि दर्शाई।

13. ईंधन तथा प्रकाश (लाइट) समूह में मुद्रास्फीति उच्च स्तर पर बनी रही जिसका कारण अक्तूबर में तरल पेट्रोलियम गैस की कीमतें रहीं जिन्होंने अंतरराष्ट्रीय पेट्रोलियम उत्पाद कीमतों का अनुसरण किया। केरोसिन की कीमतों में भी बढ़ोतरी हुई, जिन्होंने अपनी प्रशासित कीमत में नपी-तुली (कैलिब्रेटेड) वृद्धि दर्शाई। तथापि विद्युत कीमतों में अक्तूबर में नरमी आई। जलाने वाली लकड़ी और चिप्स तथा उपलों जैसी ग्रामीण ईंधन मदों में मुद्रास्फीति में भी कमी आई।

14. खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति अक्तूबर में बढ़कर 6.1 प्रतिशत हो गई, इसे अनुमानित एचआरए प्रभाव से समायोजित किया गया, यह 5.9 प्रतिशत थी। परिवहन और संचार ने उल्लेखनीय वृद्धि दर्ज की जो उच्चतर पेट्रोलियम उत्पाद कीमतों, यातायात किराये और ऑटोमोबाइल की कीमतों से बढ़ गई। स्वास्थ्य, घरेलू वस्तुओं और सेवाओं तथा व्यक्तिगत देखभाल और इससे संबंधित उपस्करों में भी व्यापक आधारित वृद्धि देखी गई। तथापि, कपड़ों और जुते-चप्पलों तथा केंद्रीय सरकार के कर्मचारियों के एचआरए प्रभाव के कम होने से आवास में उल्लेखनीय रूप से नरमी आई।

15. परिवारों की मुद्रास्फीति प्रत्याशाएं जिन्हें रिज़र्व बैंक के नवंबर 2018 सर्वेक्षण द्वारा मापा गया, पिछले दौर की तुलना में तीन महीने आगे की अवधि के लिए 40 आधार अंकों तक कम हुई जो खाद्य और पेट्रोलियम उत्पाद कीमतों में गिरावट दर्शाती हैं, जबकि 12 महीने के आगे की अवधि के लिए यह अपरिवर्तित रहीं। इनपुट मूल्य मुद्रास्फीति के लिए उत्पादकों का आकलन तीसरी तिमाही में थोड़ा सहज हो गया जैसाकि रिज़र्व बैंक के आईओएस में राय देने वाली विनिर्माण फर्मों द्वारा सूचित किया गया है। घरेलू खेती और औद्योगिक इनपुट लागतें उच्च रहीं। ग्रामीण मजदूरी वृद्धि दूसरी तिमाही में नियंत्रित रही जबकि विनिर्माण क्षेत्र में स्टाफ लागत वृद्धि उच्च बनी रही।

16. भारित औसत कॉल दर (डब्ल्यूएसीआर) का अक्तूबर माह में 21 में से 14 दिन, नवंबर माह में सभी 18 दिन और दिसंबर के दोनों दिन (दिसंबर 3 एवं 4) नीतिगत रेपो दर से कम दर पर तक कारोबार हुआ। भारित औसत कॉल रेट (डब्ल्यूएसीआर) का अक्तूबर माह में औसत 5 आधार अंकों, नवंबर माह में 9 आधार अंकों और दिसम्बर में 16 आधार अंकों तक रेपो दर से कम पर कारोबार हुआ। अक्तूबर माह के दौरान मुद्रा की मांग व्यापक रही, खास कर नवंबर माह में, त्योहारों के कारण यह अधिक रही। हालांकि, नवंबर माह के प्रत्येक सप्ताह में प्रचालन में मुद्रा की मात्रा संकुचित हुई है। मुद्रा में वृद्धि तथा रिज़र्व बैंक के विदेशी मुद्रा परिचालनों से उत्पन्न होने वाली चलनिधि आवश्यकता की पूर्ति उभरती चलनिधि स्थिति के आकलन के आधार पर उपकरणों के मिश्रण के माध्यम से पूरी की गई। रिज़र्व बैंक ने खुले बाज़ार से खरीद परिचालनों के माध्यम से अक्तूबर माह में ₹ 360 बिलियन तथा नवंबर में ₹ 500 बिलियन मूल्य की टिकाऊ चलनिधि उपलब्ध कराई, जिससे वर्ष 2018-19 के दौरान कुल टिकाऊ चलनिधि ₹ 1.36 ट्रिलियन हो गई। चलनिधि समायोजन सुविधा के तहत औसत दैनिक आधार पर उपलब्ध कराई गई चलनिधि अक्तूबर माह में ₹ 560 बिलियन, नवंबर माह में ₹ 806 बिलियन तथा दिसंबर माह में (दिनांक 4 दिसंबर तक) ₹ 105 बिलियन रही।

17. पिछले महीने के नर्म रुख की तुलना में, अक्तूबर 2018 में व्यापारिक वस्तुओं के निर्यात में पुनः उछाल आया है, जिसका मुख्य कारण पेट्रोलियम उत्पाद, इंजीनियरिंग सामान, रसायन, इलेक्ट्रॉनिक्स, बने बनाए कपड़ों तथा रत्न एवं आभूषण रहे। पिछले माह की तुलना में अक्तूबर माह में आयात भी तीव्र गति से बढ़ा है, जिसमें पेट्रोलियम उत्पाद एवं इलेक्ट्रॉनिक सामान की महत्वपूर्ण भूमिका थी। इसके परिणामस्वरूप अक्तूबर 2018 माह में व्यापार घाटे का विस्तार भी क्रमिक रूप से और पिछले वर्ष के स्तर की तुलना में बढ़ा है। अनंतिम आंकड़ों के आधार पर वर्ष 2018-19 की दूसरी तिमाही में सेवाओं के निर्यात में मामूली वृद्धि के संकेत मिल रहे हैं, जो चालू खाता शेष के लिए एक शुभ संकेत है। वित्त क्षेत्र के मामले में, अप्रैल-सितंबर 2018 के दौरान निवल विदेशी मुद्रा निवेश का प्रवाह नरम रहा। तेल की कीमतों में आई तीव्र गिरावट, यूएस फेड के कम आक्रामक रुख और नरम यूएस डॉलर के कारण नवंबर माह में पोर्टफोलियो निवेश के प्रवाह में कुछ सकारात्मकता आई। हालांकि, वर्ष के दौरान (30 नवंबर तक) 14.8 बिलियन अमेरिकी डॉलर मूल्य का निवल पोर्टफोलियो बहिर्वाह हुआ है। वर्ष 2018-19 की पहली छमाही में अनिवासी जमाराशियों में पिछले वर्ष के स्तर के तुलना में भारी वृद्धि हुई है। 30 नवंबर 2018 को भारत का विदेशी मुद्रा भंडार 393.7 बिलियन अमेरिकी डॉलर रहा।

संभावना

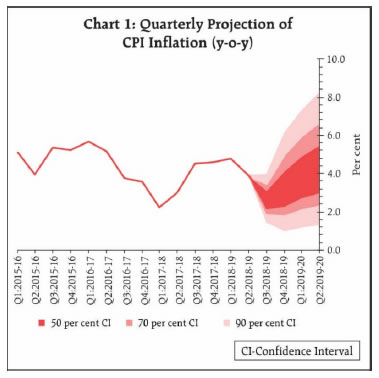

18. अक्टूबर 2018 के चौथे द्वि-मासिक संकल्प में, कुछ हद तक वृद्धि की जोखिम के साथ अनुमानित सीपीआई मुद्रास्फीति Q2: 2018-19 में 4.0 प्रतिशत, एच 2 में 3.9-4.5 प्रतिशत और क्यू 1: 201 9-20 में 4.8 प्रतिशत थी। एचआरए प्रभाव को छोड़कर, अनुमानित सीपीआई मुद्रास्फीति क्यू2: 2018-19 में 3.7 प्रतिशत, एच 2 में 3.8-4.5 प्रतिशत और क्यू 1: 201 9-20 में 4.8 प्रतिशत थी। क्यू 2 में वास्तविक मुद्रास्फीति परिणाम 3.9 प्रतिशत, 4.0 प्रतिशत के अनुमान से थोड़ा कम था। हालांकि, अक्टूबर में मुद्रास्फीति प्रिंट अप्रत्याशित रूप से कम होकर 3.3 प्रतिशत हो गया।

19. अक्टूबर नीति के बाद से कई महत्वपूर्ण विकास हुए हैं जो मुद्रास्फीति के दृष्टिकोण पर असर डालेंगे। सबसे पहले, अक्टूबर नीति में मुख्य रूप से खाद्य मुद्रास्फीति में सुधार के कारण मुद्रास्फीति अनुमानों में उल्लेखनीय कमी के बावजूद, बाद के आंकडों ने खाद्य समूह में अपस्फीति के साथ आश्चर्यकारक रीति से नकारात्मक होना जारी रखा। एक अलग स्तर पर, दालों, सब्जियों और चीनी में अपस्फीति में वृद्धि हुई, जबकि अनाज की मुद्रास्फीति अनुक्रमिक रूप से नियंत्रित हुई। आगे खाद्य कीमतों में व्यापक आधार पर बढ़ रही कमी, हेडलाइन मुद्रास्फीति प्रक्षेपण के लिए नीचे की ओर झुकाव प्रदान करती है। दूसरा, खाद्य समूह के विपरीत, गैर-खाद्य समूहों में मुद्रास्फीति में व्यापक वृद्धि हुई है। तीसरा, पिछली नीति के बाद अंतरराष्ट्रीय कच्चे तेल की कीमतों में तेजी से गिरावट आई है; अक्टूबर की शुरुआत में भारतीय क्रूड बास्केट की कीमत 85 अमेरिकी डॉलर प्रति बैरल को छूने के बाद नवंबर के अंत तक 60 अमेरिकी डॉलर प्रति बैरल तक नीचे गिर गई। हालांकि, रिज़र्व बैंक के नवीनतम आईओएस में शामिल फर्मों द्वारा रिपोर्ट की गई विक्रय कीमतें बढ़ती मांग के कारण क्यू 4 में आगे बढ़ने की उम्मीद है। चौथा, वैश्विक वित्तीय बाजार ईएमई मुद्राओं के साथ अस्थिर रहा है जो पिछले एक महीने में कुछ हद तक वृद्धि की ओर झुकाव दिखा रहा है। अंत में, 7 वें केंद्रीय वेतन आयोग के एचआरए वृद्धि के प्रभाव में अपेक्षित कमी जारी रही है। इन सभी कारकों को ध्यान में रखते हुए और 2019 में सामान्य मॉनसून को मानते हुए, ऊपर की तरफ झुकाव की जोखिम के साथ मुद्रास्फीति एच 2: 2018-19 में 2.7-3.2 और एच1: 2018-19 में 3.8-4.2 प्रतिशत अनुमानित है (चार्ट 1)। केंद्र सरकार के कर्मचारियों के एचआरए प्रभाव को समायोजित करने के बाद अनुमानित मुद्रास्फीति पथ अपरिवर्तित बना हुआ है क्योंकि यह प्रभाव दिसम्बर 2018 से पूरी तरह से समाप्त हो जाएगा। यद्यपि हाल ही में खाद्य मुद्रास्फीति के प्रिंटों ने आश्चर्यकारक गिरावट दिखाई है और पेट्रोलियम उत्पादों की कीमतों में काफी नरमी आई है, लेकिन उनके विकास की बारीकी से निगरानी करना और इनकमिंग डेटा द्वारा बढ़ी हुई अल्पकालिक अनिश्चितताओं को हल करना महत्वपूर्ण है।

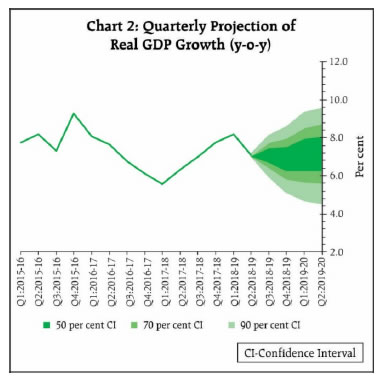

20. विकास अनुमानों की ओर मुड़ते हुए, हालांकि अक्टूबर की नीति में अनुमानित वृद्धि से क्यू 2 की वृद्धि कम थी, एच 1 में सकल घरेलू उत्पाद की वृद्धि व्यापक रूप से अप्रैल की नीति की लाइन के साथ रही, जब पूरे वर्ष के लिए अनुमानित सकल घरेलू उत्पाद की वृद्धि दर 7.4 प्रतिशत थी। आगे बढ़ते हुए, कम रबी बुवाई कृषि और इसलिए ग्रामीण मांग पर प्रतिकूल प्रभाव डाल सकती है । वित्तीय बाजार में अस्थिरता, वैश्विक मांग में मंदी और बढ़ते व्यापार तनाव निर्यात के लिए नकारात्मक जोखिम पैदा करते हैं। हालांकि, सकारात्मकता की ओर, कच्चे तेल की कीमतों में गिरावट से कॉर्पोरेट कमाई में सुधार और उच्च डिस्पोजेबल आय के माध्यम से निजी खपत बढ़कर भारत की विकास संभावनाओं को बढ़ावा मिलेगा। विनिर्माण क्षेत्र में बढ़ी हुई क्षमता का उपयोग नई क्षमता वृद्धि के लिए भी अच्छा है। निवेश गतिविधि में महत्वपूर्ण त्वरण हुआ है और उच्च आवृत्ति संकेतक बताते हैं कि इसके बने रखने की संभावना है। वैश्विक वित्तीय स्थितियों को कड़ा कर दिए जाने के बावजूद बैंकिंग क्षेत्र से क्रेडिट के उठाव में मजबूती जारी रही है। बाहरी क्षेत्र की बढ़ती संभावनाओं के साथ एफडीआई प्रवाह भी बढ़ सकता है। रिज़र्व बैंक के आईओएस में शामिल फर्मों द्वारा रिपोर्ट किए गए मांग दृष्टिकोण में Q4 में सुधार हुआ है। कुल मूल्यांकन के आधार पर, कुछ हद तक नकारात्मक जोखिम के साथ अक्टूबर नीति में अनुमानित सकल घरेलू उत्पाद की वृद्धि 2018-19 के लिए 7.4 प्रतिशत (एच 2 में 7.2-7.3 प्रतिशत) और एच 1: 2019-20 के लिए 7.5 प्रतिशत पर है (चार्ट 2)।

21. यहां तक कि मुद्रास्फीति अनुमानों को काफी नीचली ओर संशोधित किया गया है और पिछले प्रस्ताव में बताए गए कुछ जोखिमों खासतौर से कच्चे तेल की कीमतों को कम कर दिया गया है, कई अनिश्चितताएं अभी भी मुद्रास्फीति के दृष्टिकोण पर छाई हुई हैं। सबसे पहले, मुद्रास्फीति अनुमानों में हाल के महीनों में खाद्य मुद्रास्फीति के अनुमानित परिणामों के आधार पर सौम्य खाद्य कीमतें शामिल हैं। कई खाद्य पदार्थों की कीमतें असामान्य रूप से निम्न स्तर पर हैं और अस्थिर विनाशकारी वस्तुओं की कीमतों में अचानक उछाल आने का खतरा है। दूसरा, उपलब्ध आंकड़े बताते हैं कि कीमतों पर जुलाई में घोषित न्यूनतम समर्थन मूल्यों (एमएसपी) में संशोधन का प्रभाव अब तक घटा दिया गया है। हालांकि, मुद्रास्फीति पर एमएसपी के सटीक प्रभाव के बारे में अनिश्चितता जारी है, आगे बढ़ रही है। तीसरा, वैश्विक मांग की स्थिति, भू-राजनीतिक तनाव और ओपेक के फैसले के कारण कच्चे तेल की कीमतों के लिए मध्यम अवधि का दृष्टिकोण अभी भी अनिश्चित है जो आपूर्ति पर असर डाल सकता है। चौथा, वैश्विक वित्तीय बाजार अस्थिर बना हुआ है। पांचवां, हालांकि रिजर्व बैंक के सर्वेक्षण के नवीनतम दौर में घरों की निकट अवधि की मुद्रास्फीति अपेक्षाओं में कमी आई है, एक साल की उम्मीदें ऊंची और अपरिवर्तित बनी हुई हैं। छठी, राजकोषीय गिरावट, यदि कोई है, केंद्र / राज्य स्तर पर, मुद्रास्फीति दृष्टिकोण को प्रभावित करेगी, बाजार अस्थिरता को बढ़ाएगी और निजी निवेश को क्राउड आउट कर देगी। अंत में, राज्य सरकारों द्वारा विलंबित एचआरए संशोधन के प्रभाव से हेडलाइन मुद्रास्फीति बढ़ सकती है। एमपीसी जब एचआरए संशोधन के सांख्यिकीय प्रभाव के माध्यम से देखेगी, यह मुद्रास्फीति पर किसी भी दूसरे दौर के प्रभाव के बारे में सतर्क रहेगी।

22. एमपीसी ने नोट किया कि हेडलाइन मुद्रास्फीति के लिए सौम्य दृष्टिकोण मुख्य रूप से खाद्य मुद्रास्फीति के अप्रत्याशित नरम होने और अपेक्षाकृत कम अवधि में तेल की कीमतों में गिरावट से प्रेरित हुआ है। खाद्य पदार्थों को छोड़कर, मुद्रास्फीति अस्थिर और वृद्धिशील हो गई है, और उत्पादन अंतराल लगभग बंद हो गया है। एमपीसी ने यह भी नोट किया कि व्यापार तनाव बढ़ने, वैश्विक वित्तीय परिस्थितियों के कड़े हो जाने और वैश्विक मांग के धीमा पड़ जाने से घरेलू अर्थव्यवस्था में कुछ नकारात्मक जोखिम पैदा हुए हैं, हाल के सप्ताहों में तेल की कीमतों में गिरावट, अगर बनी रहती है, तो वह टेलविंड प्रदान करेगी। निवेश गतिविधि में त्वरण अर्थव्यवस्था की मध्यम अवधि की विकास क्षमता के लिए भी अच्छा है। घरेलू समष्टि आर्थिक मौलिक आधारों को और मजबूत करने के लिए उचित समय है। इस संदर्भ में, निजी निवेश गतिविधि में जगह बनाने और उसमें वृद्धि के लिए राजकोषीय अनुशासन महत्वपूर्ण है।

23. इस परिप्रेक्ष्य में, एमपीसी ने पॉलिसी रेपो दर ऑन-होल्ड रखने और नपी-तुली (कैलिब्रेटेड) कसावट के रुख को बनाए रखने का फैसला किया। हालांकि पॉलिसी रेट अपरिवर्तित रखने का निर्णय सर्वसम्मति से लिया गया, डॉ रविंद्र एच. ढोलकिया ने रुख के तटस्थ रुख के रूप में परिवर्तन के लिए वोट दिया। एमपीसी एक स्थायी आधार पर मध्यम अवधि के लिए 4 प्रतिशत की मुद्रास्फीति के लक्ष्य को प्राप्त करने के लिए अपनी प्रतिबद्धता दोहराती है। एमपीसी की बैठक के कार्यवृत्त 19 दिसंबर, 2018 तक प्रकाशित किए जाएंगे।

24. एमपीसी की अगली बैठक 5 से 7 फरवरी 2019 तक आयोजित की जाएगी।

जोस जे. कट्टूर

मुख्य महाप्रबंधक

प्रेस प्रकाशनी : 2018-2019/1299 |