19 अक्टूबर 2018

मौद्रिक नीति समिति की 3-5 अक्टूबर 2018 को हुई बैठक के कार्यवृत्त

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडएल के अंतर्गत]

भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की तेरहवीं बैठक 3-5 अक्टूबर 2018 को भारतीय रिज़र्व बैंक, मुंबई में आयोजित की गई।

2. बैठक में सभी सदस्य – डॉ. चेतन घाटे, प्रोफेसर, भारतीय सांख्यिकी संस्थान; डॉ. पामी दुआ, निदेशक, दिल्ली अर्थशास्त्र स्कूल; और डॉ. रविन्द्र एच. ढोलकिया, पूर्व प्रोफेसर, भारतीय प्रबंधन संस्थान, अहमदाबाद; डॉ. माइकल देबब्रत पात्र, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी(2)(सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक का अधिकारी); डॉ. विरल वी. आचार्य, उप-गवर्नर, मौद्रिक नीति प्रभारी उपस्थित हुए और इसकी अध्यक्षता डॉ. उर्जित आर. पटेल, गवर्नर द्वारा की गई।

3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों के कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा:–

-

मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प;

-

उपर्युक्त बैठक में अपनाए गए संकल्प पर मौद्रिक नीति के प्रत्येक सदस्य को प्रदान किया गया वोट; और

-

उपर्युक्त बैठक में अपनाए गए संकल्प पर धारा 45जेडआइ की उप-धारा (11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य।

4. मौद्रिक नीति समिति ने उपभोक्ता विश्वास, परिवार मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र का कार्यनिष्पादन, क्रेडिट स्थिति, औद्योगिक, सेवा और बुनियादी सुविधा क्षेत्रों की संभावना तथा व्यावसायिक पूर्वानुमानकर्ताओं के अनुमानों का आकलन करने के लिए रिज़र्व बैंक द्वारा करवाए गए सर्वेक्षणों की समीक्षा की। समिति ने इन संभावनाओं के विभिन्न जोखिमों के ईर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है।

संकल्प

5. मौद्रिक नीति समिति ने आज की अपनी बैठक में वर्तमान और उभरती समष्टिगत आर्थिक परिस्थिति के आकलन के आधार पर यह निर्णय लिया है कि :

- चलनिधि समायोजन सुविधा (एलएएफ) के तहत नीतिगत रिपो दर को 6.5 प्रतिशत पर अपरिवर्तित रखा जाए।

परिणामस्वरूप, एलएएफ के तहत प्रतिवर्ती रेपो दर 6.25 प्रतिशत पर और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 6.75 प्रतिशत पर अपरिवर्तित रहेंगी।

6. एमपीसी का निर्णय मौद्रिक नीति की नपी-तुली (कैलिब्रेटेड) सख्ती के रुझान के अनुरूप है जिसका तारतम्य, वृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के 4 प्रतिशत के मध्यावधिक लक्ष्य को +2/-2 प्रतिशत के दायरे में रखने के उद्देश्य से भी है। इस निर्णय के समर्थन में प्रमुख विवेचनों का वर्णन नीचे दिए गए विवरण में किया गया है।

आकलन

7. अगस्त 2018 में एमपीसी की अंतिम बैठक के समय से, वैश्विक गतिविधि चालू व्यापार तनाव के बावजूद लचीली रही है किंतु यह असमान हो रही है तथा संभावना पर अनेक अनिश्चतताओं के बादल छाए हुए हैं। उन्नत अर्थव्यवस्थाओं (एई) में, संयुक्त राज्य (यूएस) अर्थव्यवस्था की गति 2018 की तीसरी तिमाही में जारी प्रतीत हुई जैसाकि मजबूत खुदरा बिक्री और सुदृढ़ औद्योगिक गतिविधि में देखा गया। यूरो क्षेत्र में, आर्थिक गतिविधि समग्र कमजोर आर्थिक भावना के कारण मंद रही जो मुख्य रूप से राजनीतिक अनिश्चितता के कारण घट गई। जापानी अर्थव्यवस्था ने अभी तक पिछली तिमाही की गति को बरकरार रखा है जो सुधरते औद्योगिक उत्पादन और मजबूत कारोबारी आशावाद से कायम रही है।

8. प्रमुख उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में आर्थिक गतिविधि वैश्विक और देश-विशिष्ट कारकों के चलते विपरीत परिस्थितियों का सामना कर रही है। चीन में, धीमे होते निर्यात और वित्तीय प्रणाली के चालू डिलीवरेज के कारण औद्योगिक उत्पादन वृद्धि में नरमी आई जो वृद्धि की संभावना के लिए चिंता की बात है। रूसी अर्थव्यवस्था विनिर्माण में सुधार होने के साथ गति हासिल कर रही है तथा तेल की बढ़ती कीमतों के कारण रोजगार परिदृश्य सकारात्मक रहा है। ब्राजील में, आर्थिक गतिविधि में दूसरी तिमाही की मंदी से सुधार हो रहा है जिसमें सुधार हो रहे कारोबार और उभोक्ता भावना से सहायता मिली, हालांकि कमजोर घरेलू मांग और विनिर्माण क्षेत्र में सुधार की धीमी गति धीमे पुनरुद्धार की ओर संकेत कर रही है। दक्षिण अफ्रीकी अर्थव्यवस्था में 2018 की दूसरी तिमाही में मंदी छा गई, जो मजबूत प्रतिकूल आधार प्रभाव के कारण कृषि के नकारात्मक योगदान से और घट गई।

9. वैश्विक ट्रेड की वृद्धि कमजोर हो रही है जैसाकि निर्यात आदेशों और ऑटोमोबाइल उत्पादन तथा बिक्री में दिखाई दिया है। ईएमईज से कम मांग की चिंता से अगस्त के पहले पखवाड़े के दौरान कच्चे तेल की कीमतों में सहजता आई, ऐसा मुख्य रूप से देश-विशिष्ट ऊथल-पुथल के स्पिल-ओवर के कारण हुआ और बढ़ती आपूर्ति के कारण इसमें बढोतरी हुई। तथापि, ईरान पर पाबंदी लगाने तथा यूएस के स्टॉक के गिरने से कम आपूर्ति की आशा से कीमतों में सुधार हुआ। मूल धातु की कीमतों ने प्रमुख अर्थव्यवस्थाओं से कमजोर मांग की प्रत्याशा में बिक्री दबाव देखा गया। मजबूत अमेरिकी डॉलर के कारण स्वर्ण की कीमतों में थोड़ी कमी जारी रही, हालांकि अगस्त के मध्य में न्यून स्तर से सुरक्षित आश्रय मांग के कारण इसमें कुछ सुधार हुआ। अमेरिका में मुद्रास्फीति मजबूत रही, जो श्रम बाजार की कड़ाई और ऊर्जा की बढ़ी हुई कीमतों को प्रतिबिंबित कर रही है जबकि यह जापान में केंद्रीय बैंक के लक्ष्य से काफी नीचे बनी हुई है। यूरो क्षेत्र में, कच्चे तेल की उच्च कीमतों से मुद्रास्फीति दबाव बने हुए हैं। कच्चे तेल की बढ़ती कीमतों और मुद्रा के मूल्यह्रास के कारण कई प्रमुख ईएमईज में मुद्रास्फीति बढ़ गई, इसका कारण मजबूत डॉलर और घरेलू कारक रहे।

10. प्रमुख उन्नत अर्थव्यवस्थाओं में मौद्रिक नीति के रुख, विशिष्ट ईएमईज से संक्रमण जोखिम के विस्तार तथा भौगोलिक-राजनीतिक गतिविधियों का प्रभाव वैश्विक वित्तीय बाजारों पर जारी रहा। उन्नत अर्थव्यवस्थाओं में, अमेरिका में इक्विटी बाजारों ने नया उच्च स्तर छुआ, जो प्रौद्योगिकीय स्टॉकों के कारण हुआ, जबकि जापान में उन्हें कमजोर येन से प्रोत्साहन मिला। इसके विपरीत, यूरो क्षेत्र में, कुछ सदस्य देशों में मंदी के संकेतों तथा बज़ट की चिंताओं के चलते स्टॉक बाजारों ने हानि उठाई। ईएमई इक्विटीज के लिए विदेशी संविभाग निवेशकों की कमजोर होती इच्छा के कारण तेजी से बिक्री (सेल-ऑफ) हुई। अमेरिका में फेडरल रिज़र्व के डविश मार्गदर्शन से 10 वर्षीय सॉवरेन यील्ड का कम दर पर कारोबार हुआ, जिसमें केवल सितंबर के अंत तक मजबूत आर्थिक आंकड़ों के कारण सुधार हुआ। अन्य उन्नत अर्थव्यवस्थाओं में, यूरो क्षेत्र में बॉन्ड प्रतिफल सितंबर में मजबूत हो गए जिसका कारण जोखिम विमुखता था और इसके बाद अगस्त में वित्तीय बाजार अस्थिरता में तेज वृद्धि हुई। इसके विपरीत, जापान में बॉन्ड प्रतिफल संकुचित दायरे में बढ़े, ऐसा केंद्रीय बैंक की प्रतिफल वक्र प्रबंधन नीति के कारण हुआ। अधिकांश ईएमईज में घरेलू कारकों और/अथवा अन्य ईएमईज में होने वाले दबाव से संक्रमण प्रभावों के कारण प्रतिफलों में वृद्धि हुई। मुद्रा बाजारों में, अमेरिकी डॉलर ने अगस्त से बिक्री दबाव देखा, ऐसा यूएस फेड द्वारा दर में बढ़ोतरी करने के बारे में निवेशकों की कम संभावना के कारण हुआ। तथापि, इसमें फेडरल रिज़र्व द्वारा दर बढ़ाने तथा मजबूत आर्थिक आंकड़ों के कारण सितंबर के अंतिम सप्ताह में सुधार हुआ। कुछ सदस्य देशों में राजकोषीय जोखिमों और कमजोर वृद्धि की संभावना के कारण यूरो मंदी के दायरे में रहा। ईएमईज मुद्राओं में अमेरिकी डॉलर की तुलना में मूल्यह्रास जारी रहा।

11. घरेलू मोर्चे पर, वास्तविक सकल घरेलू उत्पाद (जीडीपी) वृद्धि 2018-19 की पहली तिमाही में नौ तिमाही के उच्च स्तर 8.2 प्रतिशत पर पहुंच गई, जिसमें क्रमिक अभिवृद्धि का बाद की चार तिमाहियों में विस्तार हुआ। संघटकों में, सकल स्थायी पूंजी निर्माण (जीएफसीएफ) में लगातार दूसरी तिमाही के लिए दोहरे अंकों तक विस्तार हुआ, ऐसा रोड़ क्षेत्र और वहनीय आवास पर सरकार के ध्यानकेंद्रण के कारण हुआ। निजी अंतिम उपभोग व्यय (पीएफसीई) में वृद्धि 8.6 प्रतिशत तक बढ़ गई जो बढ़ते हुए ग्रामीण और शहरी खर्च दिखा रही है जिसमें क्रेडिट वृद्धि से सहायता मिली। तथापि, मुख्य रूप से उच्च आधार के कारण सरकार के अंतिम उपभोग व्यय (जीएफसीई) में कमी आई। वस्तु और सेवा के निर्यात की वृद्धि 12.7 प्रतिशत तक बढ़ गई, ऐसा मजबूत वैश्विक मांग के सहारे गैर-तेल निर्यात के कारण हुआ। आयात वृद्धि के लगातार बढ़ते रहने के बावजूद, उच्च निर्यात वृद्धि से समग्र मांग पर निवल निर्यात से कर्षण कम करने में मदद मिली।

12. आपूर्ति पक्ष पर, मूल कीमतों पर संवृद्धित सकल मूल्य (जीवीए) पहली तिमाही में बढ़ गया, जिसमें विनिर्माण गतिविधि में दोहरे अंकों के विस्तार से सहायता मिली जो मजबूत और सभी फर्मों रहा। कृषि वृद्धि में भी तेजी आई जिसमें पशुधन उत्पादों, वानिकी और मत्स्यपालन में संधारणीय वृद्धि के साथ चावल, दलहन तथा मोटे अनाज के उत्पादन में अच्छी वृद्धि से मदद मिली। इसके विपरीत, सेवा क्षेत्र की वृद्धि में कुछ नरमी आई जिसका कारण मुख्य रूप से उच्च आधार रहा। तथापि, निर्माण गतिविधि की लगातार दूसरी तिमाही के लिए मजबूत गति बनी रही।

13. वर्ष 2017-18 के लिए अगस्त में जारी कृषि उत्पादन के चौथे अग्रिम अनुमानों में खाद्यान्न उत्पादन 284.8 मिलियन टन के उच्च स्तर पर रहा, जो तीसरे अग्रिम अनुमानों (मई 2018 में जारी) से 1.9 प्रतिशत अधिक और पिछले वर्ष के अंतिम अनुमानों से 3.5 प्रतिशत अधिक रहा। दक्षिण-पश्चिम मानसून की प्रगति असमान स्थानिक और सामयिक वितरण से चिह्नित रही है, जिसमें वर्षा में 9 प्रतिशत की समग्र कमी हुई। तथापि, वर्ष 2018-19 के लिए प्रमुख खरीफ फसल के उत्पादन के पहले अग्रिम अनुमानों में खाद्यान्न उत्पादन 141.6 मिलियन रखा गया है जो पिछले वर्ष के स्तर से 0.6 प्रतिशत अधिक है। प्रमुख भंडारों में वर्तमान भंडारण पूरी क्षमता के 76 प्रतिशत तक पहुंच गया जो पिछले वर्ष से 17 प्रतिशत अधिक था और पिछले 10 वर्षों के औसत से 5 प्रतिशत अधिक रहा। यह रबि फसल की बुआई के लिए अच्छा संकेत है।

14. औद्योगिक वृद्धि जिसका आकलन औद्योगिक उत्पादन सूचकांक (आईआईपी) से लगाया जाता है, में वर्ष-दर-वर्ष आधार पर जून-जुलाई 2018 में वृद्धि हुई, जिसमें मुख्य रूप से उपभोक्ता टिकाऊ वस्तुओं, उल्लेखनीय रूप से दुपहिया, रेडिमेड गारमेंट्स, स्टेनलेस स्टील के बर्तनों, ऑटो के घटकों और पुर्जों तथा सहायक उपस्करों में उच्च वृद्धि द्वारा सहायता मिली। उपभोक्ता गैर-टिकाऊ वस्तुओं में भी जुलाई में वृद्धि हुई। इंफ्रास्ट्रक्चर और निर्माण क्षेत्र ने मजबूत वृद्धि दिखाना जारी रखा। खनन, विद्युत और पेट्रोलियम परिष्करण उत्पादों के कारण प्राथमिक वस्तुओं की वृद्धि में तेजी आई। जून में पूंजीगत वस्तुओं के उत्पादन में वृद्धि तेज हुई किंतु जुलाई में इसमें काफी कमी आई। आठ मुख्य (कोर) उद्योगों की आउटपुट वृद्धि जुलाई में मजबूत रही जिसका कारण कोयला, पेट्रोलियम परिष्करण उत्पाद, स्टील और सीमेंट रहे किंतु यह अगस्त में कम हो गई। क्षमता उपयोग (सीयू) 2017-18 की चौथी तिमाही के 75.2 प्रतिशत से घटकर 2018-19 की पहली तिमाही में 73.8 प्रतिशत हो गया, जबकि मौसमी समायोजित सीयू 1.8 प्रतिशत अंक बढ़कर दीर्घावधि औसत का 74.9 प्रतिशत हो गया। रिज़र्व बैंक के कारोबार संभावना सूचक (बीईआई) पर आधारित 2018-19 की दूसरी तिमाही के आकलन में सुधार हुआ जिसका कारण बढ़ा हुआ उत्पादन, आदेश बहियां, निर्यात और क्षमता उपयोग रहा। अगस्त और सितंबर में विनिर्माण परचेजिंग मैनेजर्स इंडेक्स (पीएमआई) विस्तारकारी क्षेत्र में रहा, सितंबर के आंकड़े विनिर्माण गतिविधि की मजबूती की पुष्टि करते हुए जुलाई के स्तर के निकट पहुंच गए।

15. जुलाई और अगस्त में सेवा के उच्च-बारंबारता संकेतक मिश्रित तस्वीर प्रस्तुत करते हैं। ग्रामीण मांग सूचक अर्थात ट्रैक्टर और दुपहिया बिक्री में वृद्धि में कमी आई। यात्री वाहन जो शहरी मांग का सूचक है, में संभवतः ईंधन की बढ़ती कीमतों के कारण कमी आई। तथापि, हवाई यात्रा – शहरी मांग का दूसरा सूचक मजबूत बना रहा। परिवहन क्षेत्र के सूचक अर्थात वाणिज्यिक वाहन बिक्री और पोर्ट कार्गो में तीव्र गति से विस्तार हुआ। इस्पात उपभोग तथा सीमेंट उत्पादन, निर्माण गतिविधि के सूचक में मजबूत वृद्धि देखी गई। अगस्त और सितंबर में सेवा पीएमआई विस्तारकारी क्षेत्र में रही, हालांकि जुलाई से इसमें कमी आई थी जिसमें नए कारोबार और रोजगार में धीमा विस्तार हुआ।

16. सीपीआई में वाई-ओ-वाई परिवर्तन से मापी गई खुदरा मुद्रास्फीति जून में 4.9 प्रतिशत से घटकर अगस्त में 3.7 प्रतिशत हो गई, जो खाद्य मुद्रास्फीति में गिरावट के कारण नीचे आई है। खाद्य और ईंधन के अलावा अन्य वस्तुओं में मुद्रास्फीति के कुछ नरम होने से भी गिरावट आई है। केंद्र सरकार कर्मचारियों के लिए आवास किराया भत्ता (एचआरए) में वृद्धि के अनुमानित प्रभाव के लिए समायोजन, हेडलाईन मुद्रास्फीति 3.4 प्रतिशत पर थी।

17. फलों और सब्जियों की कीमतों में मौसमी बढ़ोतरी की अनुपस्थिति में खाद्य और पेय पदार्थ समूह की मुद्रास्फीति में तेजी से गिरावट आई है। तीन प्रमुख सब्जियों में से,टमाटर के मंडी में प्रचूर आगमन के कारण कीमतों में गिरावट आई,जबकि प्याज और आलू के मंद बने रहे। दालों और चीनी की कीमतों में लगातार गिरावट ने खाद्य मुद्रास्फीति में गिरावट को बढ़ा दिया। भोजन के अन्य पदार्थों में मुद्रास्फीति - अनाज, मांस और मछली, दूध, मसाले और गैर मादक पेय - सौम्य बनी रही।

18. अंतरराष्ट्रीय उत्पाद की कीमतों को ट्रैक करते हुए, तरल पदार्थ पेट्रोलियम गैस की कीमतों में उल्लेखनीय वृद्धि के कारण ईंधन और लाइट समूह में मुद्रास्फीति बढ़ रही है। केरोसिन की कीमतें बढ़ीं क्योंकि तेल विपणन कंपनियों ने कैलिब्रेटेड तरीके से सब्सिडी कम कर दी। जबकि शेष ऊंचाई पर बने रहे, सीपीआई मुद्रास्फीति खाद्य और ईंधन को छोड़कर आवास; पान, तंबाकू और मादक द्रव्यों; व्यक्तिगत देखभाल; और परिवहन के मुद्रास्फीति में नरमी के कारण घटी।

19. रिजर्व बैंक के परिवार सर्वेक्षण के सितंबर के दौर में आगामी तीन महीने के हेडलाईन मुद्रास्फीति की उम्मीदों में, पिछले दौर में एक वर्ष की उम्मीदों 30 आधार अंकों से कम हो गईं के मुकाबले 50 आधार अंकों की तेज वृद्धि दर्ज की गई। रिजर्व बैंक के औद्योगिक आउटलुक सर्वेक्षण द्वारा प्रदत्त विनिर्माण फर्मों की इनपुट कीमतों और बिक्री की कीमतों दोनों के लिए मुद्रास्फीति की उम्मीदें, दूसरी तिमाही: 2018-19 में मजबूत हुईं। विनिर्माण और सेवाओं के पीएमआई ने दूसरी तिमाही में इनपुट लागत और बिक्री कीमतों में वृद्धि की सूचना दी, जो ग्राहकों को उच्च लागत के पास-थ्रू को दर्शाती है। दूसरी तरफ, ग्रामीण और संगठित विनिर्माण क्षेत्रों में मजदूरी में वृद्धि बनी रही।

20. अगस्त-सितंबर 2018 के दौरान अधिशेष और घाटे के बीच व्यवस्थित प्रणालीगत चलनिधि, परिसंचरण में मुद्रा के विस्तार के संयुक्त प्रभाव, रिजर्व बैंक के विदेशी मुद्रा परिचालन और सरकारी नकदी शेष में गतिविधि को दर्शाती है। 1-19 अगस्त 2018 के दौरान ₹ 201 बिलियन के दैनिक शुद्ध औसत अधिशेष से, चलनिधि 20-30 अगस्त के दौरान घाटे में चली गई। सरकारी खर्च में वृद्धि के कारण 31 अगस्त- 10 सितंबर के दौरान अधिशेष में आने के बाद, सरकारी नकदी शेष में वृद्धि और रिजर्व बैंक के विदेशी मुद्रा हस्तक्षेप के कारण प्रणाली 11-29 सितंबर के दौरान फिर से घाटे में चली गई। विकसित चलनिधि की स्थिति के आकलन के आधार पर, रिजर्व बैंक ने ₹ 200 बिलियन टिकाऊ चलनिधि इंजेक्ट करने के लिए सितंबर के दूसरे पखवाड़े में दो खुले बाजार खरीद परिचालन किए। एलएएफ परिचालन ने दैनिक शुद्ध औसत आधार पर अगस्त में ₹ 30 बिलियन अवशोषित किया, लेकिन सितंबर में ₹ 406 बिलियन इंजेक्ट किया। भारित औसत कॉल दर (डब्ल्यूएसीआर), ने औसतन, अगस्त में 15 आधार अंकों (बीपीएस) और सितंबर में 4 बीपीएस द्वारा रेपो दर से नीचे का कारोबार किया।

21. निर्यात ने जुलाई और अगस्त 2018 में डबल अंकों की वृद्धि को बनाए रखा, जो मुख्य रूप से पेट्रोलियम उत्पादों (जो कच्चे तेल की कीमतों से लाभान्वित), इंजीनियरिंग सामान, रत्न और आभूषण, दवाओं और फार्मास्यूटिकल्स, और रसायनों से प्रेरित है। हालांकि, निर्यात से आयात तेजी से बढ़ा, न केवल उच्च तेल आयात बिल, बल्कि सोने, कोयले, इलेक्ट्रॉनिक सामान और मशीनरी के उच्च आयात को दर्शाता है। इससे जुलाई-अगस्त 2018 में व्यापार घाटे में 35.3 बिलियन अमेरिकी डॉलर की बढ़ोतरी हुई जो एक साल पहले 24.6 बिलियन अमेरिकी डॉलर थी और पहली तिमाही: 2018-19 में वृद्धि से ऊपर थी। हालांकि, उच्च सकल सेवाओं की रसीदें और निजी अंतरण रसीदों ने पहली तिमाही: 2018-19 में सकल घरेलू उत्पाद के चालू खाता घाटा को 2.4 प्रतिशत पर लाने में मदद की जो एक साल पहले 2.5 प्रतिशत था। वित्त पोषण पक्ष की तरफ, अप्रैल-जुलाई 2018 में सकल विदेशी प्रत्यक्ष निवेश (एफडीआई) प्रवाह में सुधार हुआ। इसके विपरीत, विदेशी पोर्टफोलियो निवेशक अब तक 2018-19 में संचयी आधार पर इक्विटी और ऋण खंड दोनों में सकल विक्रेता हैं, जिसका कारण क्योंकि अमेरिकी ब्याज दरें, ईएमई में जोखिम-बंद भावना और व्यापार युद्धों में वृद्धि है। 28 सितंबर 2018 को भारत का विदेशी मुद्रा भंडार 400.5 बिलियन अमेरिकी डॉलर था।

संभावना

22. अगस्त 2018 के तीसरे द्वि-मासिक संकल्प में, सीपीआई मुद्रास्फीति ति2: 2018-19 में 4.6 प्रतिशत पर, एच 2 में 4.8 प्रतिशत और ति1: 2019-20 में 5.0 प्रतिशत अनुमानित थी, जिसके जोखिमों को समान रूप से संतुलित किया गया है। एचआरए प्रभाव को छोड़कर, सीपीआई मुद्रास्फीति ति2:2018-19 में 4.4 प्रतिशत, एच2 में 4.7-4.8 प्रतिशत और ति1:2019-20 में 5.0 प्रतिशत थी। वास्तविक मुद्रास्फीति के परिणाम, विशेष रूप से अगस्त में, अनुमानों से नीचे थे क्योंकि खाद्य कीमतों में अपेक्षित मौसमी वृद्धि कार्यन्वित न हो पाई और खाद्य और ईंधन को छोड़कर मुद्रास्फीति नरम रही।

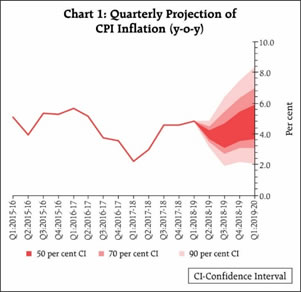

23. आगे बढ़ते हुए, मुद्रास्फीति दृष्टिकोण कई कारकों से प्रभावित होने की उम्मीद है। सबसे पहले, खाद्य मुद्रास्फीति असामान्य रूप से सौम्य बनी हुई है, जो वर्ष के दूसरे छमाही में अपने ट्रेजेक्टरी के लिए नीचे की ओर पूर्वाग्रह प्रदान करती है। दालों, खाद्य तेलों, चीनी, फलों और सब्जियों जैसे प्रमुख खाद्य पदार्थों में मुद्रास्फीति इस समय असाधारण रूप से नरम बनी हुई है। स्थानिक और अस्थायी रूप से असमान वर्षा से खाद्य मुद्रास्फीति का जोखिम भी कम हो गया है, जैसा कि प्रथम अग्रिम अनुमानों में पिछले वर्ष की तुलना में 2018-19 के लिए प्रमुख खरीफ फसलों का उत्पादन अधिक होने की पुष्टि की गई है। जुलाई में घोषित न्यूनतम समर्थन मूल्यों (एमएसपी) में वृद्धि के प्रभाव का अनुमान बेसलाइन अनुमानों में लगाया गया है । दूसरा, पिछले संकल्प के बाद कच्चे तेल की भारतीय बास्केट की कीमत तेजी से 13 अमेरिकी डॉलर प्रति बैरल हो गई है। तीसरा, अंतरराष्ट्रीय वित्तीय बाजार ईएमई करेंसी के साथ काफी हद तक कमजोर रहे। अंत में, एचआरए प्रभाव जून में अपने चरम पर आया और धीरे-धीरे अपेक्षित लाइनों पर विलुप्त हो रहा है। इन सभी कारकों को ध्यान में रखते हुए, मुद्रास्फीति ति2: 2018-19 में 4.0 प्रतिशत, एच2 में 3.9-4.5 प्रतिशत और ति1: 2019-20 में 4.8 प्रतिशत, कुछ हद तक जोखिम के साथ अपसाइड रहने का अनुमान है (चार्ट 1)। एचआरए प्रभाव को छोड़कर, सीपीआई मुद्रास्फीति ति2: 2018-19 में 3.7 प्रतिशत, एच2 में 3.8 - 4.5 प्रतिशत और ति1:2019-20 में 4.8 प्रतिशत अनुमानित है।

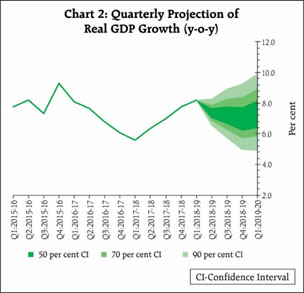

24. विकास दृष्टिकोण को देखते हुए, ति1: 2018-19 का जीडीपी प्रिंट अगस्त के संकल्प में अनुमानित रूप से काफी अधिक था। निजी खपत मजबूत बनी हुई है और तेल की कीमतों में हालिया बढ़ोतरी के कारण डिस्पोजेबल आय पर असर पड़ सकता है। क्षमता के उपयोग में सुधार, कॉर्पोरेट क्षेत्र में बड़े एफडीआई प्रवाह और बढ़े हुए वित्तीय संसाधन निवेश गतिविधि के लिए अच्छे हैं। हालांकि, वैश्विक और घरेलू दोनों वित्तीय स्थितियों सख्त हो गयी है, जो निवेश गतिविधि को कम कर सकती है। कच्चे तेल की कीमतों में बढ़ोतरी और अन्य इनपुट लागत में निगमों के लाभ मार्जिन को दबाने से निवेश गतिविधि भी कम हो सकती है। इस प्रतिकूल प्रभाव को वर्तमान कॉर्पोरेट कंपनियां तक धीमा किया जाएगा जो अपनी इनपुट लागत में बढ़ोतरी करने में सक्षम हैं। अनिश्चितता निर्यात के दृष्टिकोण को बांध लेती है। वैश्विक व्यापार की धीमी गति और बढ़ती टैरिफ युद्ध से रुपये के हालिया मूल्यह्रास की अनुकूल हवा को कम किया जा सकता है। समग्र मूल्यांकन के आधार पर, 2018-19 के लिए सकल घरेलू उत्पाद की वृद्धि अनुमान अगस्त के संकल्प में 7.4 प्रतिशत (ति 2 में 7.4 प्रतिशत और एच2 में 7.1-7.3 प्रतिशत) के रूप में बनाए रखा गया है, जिसमें जोखिमों को व्यापक रूप से संतुलित किया गया है; अगस्त संकल्प का मार्ग ति2:2018-19 में 7.5 प्रतिशत और एच2 में 7.3-7.4 प्रतिशत था। ति1:2019-20 के लिए सकल घरेलू उत्पाद की वृद्धि अगस्त संकल्प के 7.5 प्रतिशत की तुलना से कम मुख्य रूप से 7.4 प्रतिशत पर अनुमानित है, जो कि मजबूत आधार प्रभाव के कारण है (चार्ट 2)।

25. जबकि 2018-19 और क्यू 1: 2019-20 के लिए मुद्रास्फीति के अनुमान अगस्त के संकल्प के बाद नीचली ओर संशोधित हो गए हैं, इसके प्रक्षेपवक्र का अनुमान अगस्त 2018 के प्रिंट से ऊपर उठने का अनुमान है। संभावनाएं कई अनिश्चितताओं से ग्रस्त है। सबसे पहले, सरकार ने सितंबर के उपायों में किसानों को उनके उत्पादन के लिए लाभकारी मूल्य सुनिश्चित करने के उद्देश्य से घोषणा की, हालांकि खाद्य कीमतों पर उनके सटीक प्रभाव के बारे में अनिश्चितता जारी है। दूसरा, तेल की कीमतें उपर की ओर के अधिक दबाव के लिए संवेदनशील रही हैं, खासकर भूगर्भीय तनाव के व्यवधान को देखते हुए अगर तेल उत्पादक देशों की प्रतिक्रिया पर्याप्त आपूर्ति की नहीं हो। पेट्रोल और डीजल पर हालिया उत्पाद शुल्क में कटौती खुदरा मुद्रास्फीति को कम करेगी। तीसरा, वैश्विक वित्तीय बाजारों में अस्थिरता मुद्रास्फीति के दृष्टिकोण को अनिश्चितता प्रदान करती रही है। चौथा, बढ़ती कीमतों के साथ इनपुट लागत में तेज वृद्धि, दोनों वस्तुओं और सेवाओं की खुदरा कीमतों के लिए उच्चतर कीमतों के प्रभाव के अंतरण (पास-थ्रू) का जोखिम बनती है। रिजर्व बैंक की औद्योगिक दृष्टिकोण सर्वेक्षण रिपोर्ट के तहत कवर की गई फर्में क्यू 2: 2018-19 और क्यू 3 में इनपुट लागत की मजबूती का संकेत देती है। हालांकि, तेल के अलावा वैश्विक वस्तुओं की कीमतों में आई कमी से इनपुट लागत पर प्रतिकूल प्रभाव में कमी आनी चाहिए। पांचवीं, अगर केंद्र और/या राज्य स्तर पर राजकोषीय गिरावट होती है, तो बाजार की अस्थिरता को बढ़ाने और निजी क्षेत्र के निवेश को बढ़ाने के अलावा मुद्रास्फीति के दृष्टिकोण पर इसका असर होगा। अंत में, राज्य सरकारों द्वारा एचआरए संशोधन के असरदार प्रभाव से हेडलाइन मुद्रास्फीति बढ़ सकती है। जबकि एमपीसी एचआरए संशोधन के सांख्यिकीय प्रभाव को देखेगी, मुद्रास्फीति पर किसी भी दूसरे दौर के प्रभाव के लिए सावधान रहना होगा। मुद्रास्फीति दृष्टिकोण अगले कुछ महीनों में निकट की सतर्कता की मांग करता हैं, विशेष रूप से क्योंकि आउटपुट अंतर लगभग बंद हो गया है और कई उभरते जोखिम बने हुए हैं।

26. इस पृष्ठभूमि में, एमपीसी ने पॉलिसी रेपो दर को अपरिवर्तित रखने का फैसला किया है। एमपीसी एक स्थायी आधार पर 4 प्रतिशत की मुद्रास्फीति के लिए मध्यम अवधि के लक्ष्य को प्राप्त करने के लिए अपनी प्रतिबद्धता दोहराती है।

27. एमपीसी नोट करती है कि बढ़ते व्यापार तनाव, अस्थिर और बढ़ती तेल की कीमतों और वैश्विक वित्तीय स्थितियों की मजबूती के रूप में वैश्विक विपरीत परिस्थितियों (हेडविंड) से विकास और मुद्रास्फीति के दृष्टिकोण के लिए काफी जोखिम पैदा हुए हैं। इसलिए, घरेलू समष्टि आर्थिक मौलिक सिद्धांतों को और मजबूत करना जरूरी है।

28. पॉलिसी रेपो दर के बारे में डॉ.पामी दुआ, डॉ रविंद्र एच. ढोलकिया, डॉ. माइकल देबब्रत पात्र, डॉ.विरल वी. आचार्य और डॉ उर्जित आर. पटेल ने पॉलिसी रेपो दर को अपरिवर्तित रखने के पक्ष में वोट दिया। डॉ चेतन घाटे ने 25 बीपीएस तक पॉलिसी रेट में वृद्धि के लिए मतदान किया।

29. रुख के बारे में, डॉ.पामी दुआ, डॉ चेतन घाटे, डॉ.माइकल देबब्रत पात्र, डॉ.विरल वी. आचार्य और डॉ उर्जित आर. पटेल ने रुख को नपी-तुली (कैलिब्रेटेड) सख्ती के लिए रुख बदलने के पक्ष में मतदान किया। डॉ रविंद्र एच ढोलकिया ने तटस्थ रुख को अपरिवर्तित रखने के लिए वोट दिया। एमपीसी की बैठक के कार्यवृत्त 19 अक्टूबर 2018 तक प्रकाशित किए जाएंगे।

30. एमपीसी की अगली बैठक 3 से 5 दिसंबर 2018 तक आयोजित की जाएगी।

नीति दर को 6.5 प्रतिशत पर अपरिवर्तित रखने संबंधी संकल्प पर वोटिंग

| सदस्य |

वोट |

| डॉ. चेतन घाटे |

नहीं |

| डॉ. पामी दुआ |

हां |

| डॉ. रविन्द्र एच. ढोलकिया |

हां |

| डॉ. माइकल देबब्रत पात्र |

हां |

| डॉ. विरल वी. आचार्य |

हां |

| डॉ. उर्जित आर. पटेल |

हां |

डॉ. चेतन घाटे का वक्तव्य

31. मुद्रास्फीतिकारी प्रत्याशाओं जिन्हें लक्ष्य द्वारा आकार दिया गया है, को नियंत्रित करना मुद्रास्फीति लक्ष्यनिर्धारण व्यवस्था में बहुत महत्वपूर्ण है। यदि नीति ब्याज दर में प्रतिक्रिया देने में फेल होने से लक्ष्य के संबंध में मुद्रास्फीतिकारी प्रत्याशाओं का अधिक विचलन होता है तो हम विश्वसनीयता खो देंगे और प्रत्याशाओं को प्रभावित करने की हमारी क्षमता कम हो जाएगी।

32. जबकि मैं, भारतीय रिज़र्व बैंक के पिछले सर्वेक्षण में परिवारों की माध्यिका मुद्रास्फीतिकारी प्रत्याशाओं में एक वर्ष आगे की संभावना में 30 आधार अंकों तक गिरावट से सहज हूं, एक वर्ष आगे की माध्यिका प्रत्याशाएं सितंबर 2017 दौर से 180 आधार अंक उच्चतर है। इसी बीच, तीन महीने आगे की माध्यिका मुद्रास्फीतिकारी प्रत्याशाएं पिछले दौर की तुलना में 50 आधार अंक तक बढ़ गई जिसमें सितंबर 2017 के दौर से संचयी रूप से लगभग 220 आधार अंक की वृद्धि हुई है।

33. जो इन मुद्रास्फीतिकारी प्रत्याशाओं में इस संचयी वृद्धि को महत्वपूर्ण बनाता है, वह यह है कि वे आईएनआर में 7 प्रतिशत के सांकेतिक मूल्यह्रास और अगस्त 2018 की नीति के बाद से तेल की कीमतों में प्रति बैरल 13 अमेरिकी डॉलर की वृद्धि द्वारा संचालित होने का जोखिम उठाते हैं। अन्य कारक एमएसपी कार्यान्वयन का स्वरूप और दायरा है, जिसके ब्यौरे अभी स्पष्ट नहीं हैं। उपर्युक्त चरों के साथ मेरा अनुमान दर्शाता है कि ये कारक मुद्रास्फीति को भारतीय रिज़र्व बैंक द्वारा वित्तीय वर्ष 19-20 में लगाए गए 4.8 प्रतिशत के अनुमान से ऊपर धकेल देंगे। ऐसा करने से मुद्रास्फीति प्रत्याशाओं को नियंत्रित नहीं करने की संभावना का जोखिम है जो हेडलाइन मुद्रास्फीति को टिकाऊ आधार पर 4 प्रतिशत पर रखने की हमारी योग्यता को क्षति पहुचाएंगा।

34. खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति जुलाई के 6.2 प्रतिशत से थोड़ा घटकर अगस्त में 6.0 प्रतिशत हो गई, जो सुविधाजनक है। खाद्य और ईंधन को छोड़कर मुद्रास्फीति का उच्च मूल्य लगभग-क्लोज्ड आउटपुट अंतराल के अनुरूप है जिसकी सावधानी से निगरानी होनी चाहिए।

35. वृद्धि मोर्चे पर, 18-19 की पहली तिमाही में 8.2 प्रतिशत की मजबूत वृद्धि थी। जीवीए वृद्धि भी 8 प्रतिशत पर मजबूत थी (17-18 की चौथी तिमाही के 7.6 प्रतिशत की तुलना में)। कृषि, विनिर्माण और सेवा में क्षेत्रकीय वृद्धि पैटर्न के अंक 18-19 की पहली तिमाही में मजबूत थे। कैपेक्स माल का उत्पादन लचीला रहा है और उपभोक्ता गैर-टिकाऊ माल वृद्धि जो पहले धूमिल थी, ने गति पकड़ी।

36. इन अंकों की पुष्टि भारतीय रिज़र्व बैंक के स्वयं के सर्वेक्षणों द्वारा की जाती है। विनिर्माण क्षेत्र में मांग स्थितियों में आरबीआई के औद्योगिक संभावना सर्वेक्षण (1095 विनिर्माण कंपनियों का) के नवीनतम दौर में सुधार जारी रहा जिसमें उत्पादन और आदेश बहियों पर प्रबल भावनाएं दिखाई दी। भारतीय रिज़र्व बैंक का उद्यम सर्वेक्षण, ओबीआईसीयूएस जो 994 कंपनियों के सर्वेक्षण पर आधारित है, ने क्षमता उपयोग में 20 तिमाही में उच्चतर मौसमी समायोजित वृद्धि दर्शाई। फर्में मांग स्थितियों मे उन्नत कारोबारी प्रत्याशाओं के सहारे वित्त वर्ष 18-19 की तीसरी तिमाही में सुधार होने की उम्मीद कर रही हैं। उच्चतर इन्वेंटरी दर्शाती हैं कि उत्पादक आगामी तिमाहियों में उच्चतर मांग की प्रत्याशा में ज्यादा खरीद कर रहे हैं। इनपुट और स्टाफ लागतों पर अपवार्ड दबाव से बिक्री मूल्यों में बढ़ोतरी जारी है, जो हेडलाइन मुद्रास्फीति के लिए जोखिम है। हाल का पीएमआई विनिर्माण इसकी पुष्टि करता है, जो इनपुट और आउटपुट कीमतों में वृद्धि दिखा रहा है, हालांकि पास थ्रू कम है।

37. वृद्धि में बढ़ोतरी पर जिसकी मुझे चिंता है, वह उपभोक्ता विश्वास के निराशाजनक अंक हैं जिसमें वित्त वर्ष 18-19 की दूसरी तिमाही में उपभोक्ता विश्वास बदतर हो रहा है। आदर्श रूप में, विकासशील अर्थव्यवस्था में, वृद्धि का टिकाऊपन बेहतर ढ़ंग से संधारित होता है यदि इसे बढ़ते उपभोक्ता विश्वास से समर्थन मिले। इसके बावजूद भी, मैं चालू और मध्यावधि वृद्धि संभावना के बारे में विश्वस्त हूं जैसाकि पिछली नीति में था।

38. पिछली दो नीतियों में नीति दर दो बार वृद्धि के बावजूद भी, अगस्त से आंकड़ों के जोखिम से हेडलाइन मुद्रास्फीति को टिकाऊ आधार पर 4 प्रतिशत पर रखने की हमारी योग्यता को नुकसान हो रहा है। मैं कहता हूं कि यह पूरी तरह से ट्रेड-ऑफ के प्रति जागरूक है जिसका सामना एमपीसी कर रही हैः इतनी जल्दी से आगे बढ़ना और अनावश्यक रूप से वृद्धि की संभावना को कम करना या दर वृद्धि को इतने धीरे से समायोजित करना तथा लगभग-क्लोज्ड आउटपुट अंतराल वाली अर्थव्यवस्था में ओवर-हीटिंग का जोखिम उठाना। उपर्युक्त कारणों के चलते मुद्रास्फीतिकारी प्रत्याशाओं के नियंत्रण न होने की सुदृढ़ संभावना के कारण उचित “जोखिम प्रबंधन दृष्टिकोण” होगा कि अभी कार्य शुरू किया जाए। हमें 4 प्रतिशत के लक्ष्य की वचनबद्धता के लचीलेपन की अनुमति नहीं देनी चाहिए।

39. मैं मौद्रिक नीति समिति की आज की बैठक में 25 आधार अंकों तक नीति रेपो दर में वृद्धि के लिए वोट करता हूं। मैं रुख को “तटस्थ” से “नपी-तुली सख्ती” में बदलने के लिए भी वोट करता हूं।

डॉ. पामी दुआ का वक्तव्य

40. हेडलाइन मुद्रास्फीति जुलाई के 4.2 प्रतिशत और जून के 4.9 प्रतिशत से घटकर अगस्त में 3.7 प्रतिशत हो गई जिसका मुख्य कारण खाद्य मुद्रास्फीति में जून के 3.1 प्रतिशत से जुलाई में 1.7 प्रतिशत और अगस्त में 0.9 प्रतिशत तक गिरावट रही। हेडलाइन मुद्रास्फीति जो केंद्रीय सरकार के कर्मचारियों के आवास किराया भत्ता (एचआरए) में वृद्धि के अनुमानित प्रभाव के लिए समायोजित कर दी गई थी, जून के 4.6 प्रतिशत से घटकर अगस्त में 3.4 प्रतिशत हो गई, जबकि खाद्य और ईंधन को छोड़कर तथा एचआरए में वृद्धि के प्रभाव से समायोजित सीपीआई जून के 5.7 प्रतिशत से घटकर अगस्त में 5.4 प्रतिशत हो गई। इसी समय, विभिन्न सर्वेक्षण मुद्रास्फीति प्रत्याशाओं के संबंध में मिश्रित संकेत प्रदान करते हैं। रिज़र्व बैंक के परिवार सर्वेक्षण का सितंबर दौर तीन महीने आगे की मुद्रास्फीति संभावना में 50 आधार अंकों की वृद्धि किंतु एक वर्ष आगे की संभावना में 30 आधार अंकों की कमी की ओर संकते करते हैं। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण का जुलाई-सितंबर दौर दर्शाता है कि विनिर्माण फर्मों को कच्चे माल की उच्चतर कीमतों, इनपुट कीमतों और बिक्री कीमतों की उम्मीद है। विनिर्माण और सेवा पीएमआई भी इसी प्रवृत्ति की ओर संकेत करते हैं।

41. आगे, मुद्रास्फीति संभावना के लिए डाउनसाइड जोखिमों में उदार खाद्य मुद्रास्फीति शामिल है। पेट्रोल और डीज़ल पर सीमा-शुल्क में हाल की कटौती से अपेक्षित है कि खुदरा मुद्रास्फीति में नरमी आएगी। तथापि, मुद्रास्फीति पर संभावित पास-थ्रू के साथ कच्चे तेल की कीमतें बढ़ गई हैं और रुपया काफी कमजोर हो गया है। इसके अलावा, ईएमई मुद्राओं का अमेरिकी डॉलर के विरूद्ध मूल्यह्रास होने से, वैश्विक वित्तीय बाजारों में आई अस्थिरता से मुद्रास्फीति संभावना के लिए अनिश्चितता आना जारी है। इसके अतिरिक्त, सरकार के राजकोषीय फिसलन का बाजार अस्थिरता के लिए प्रतिकूल प्रभाव पड़ सकते हैं और निजी निवेश का बहिर्गमन हो सकता है तथा मुद्रास्फीति की संभावना पर प्रभाव पड़ सकता है। न्यूनतम समर्थन मूल्य (एमएसपी) और एचआरए में वृद्धि के साथ जुड़े अपसाइड जोखिम अभी बने हुए हैं, हालांकि एचआरए के जोखिम कुछ कम हो गए हैं। राज्य स्तर पर एचआरए में वृद्धि के और इनपुट मूल्यों के कारण जोखिम अभी भी व्याप्त हैं।

42. आउटपुट पक्ष पर, 2018-19 की पहली तिमाही में निजी उपभोग में सुदृढ़ वृद्धि के साथ जीडीपी वृद्धि मजबूत रही। तथापि, निवेश गतिविधि में डाउनसाइड जोखिमों में इनपुट कीमतों और कच्चे तेल की कीमतों में वृद्धि तथा गैर-बैंकिंग क्षेत्र में हाल की गतिविधियों सहित वैश्विक और घरेलू वित्तीय स्थितियों में सख्ती शामिल है। मूल्यह्रास हो रहे रुपया के बावजूद, निर्यात में वृद्धि भी भौगोलिक-राजनीतिक जोखिमों, व्यापार जंग तथा धीमी होती वैश्विक अर्थव्यवस्था के कारण बाधित हो सकती है।

43. वास्तव में, इंडियन लीडिंग एक्सपोर्ट इंडेक्स जो इकॉनमिक साइकल रिसर्च इसंस्टिट्यूट (ईसीआरआई), न्यू यॉर्क द्वारा रख-रखाव किए जाने वाले निर्यात वृद्धि की दिशा का पूर्वानुमानकर्ता है, खिन्न रहा जो भारतीय निर्यात के लिए प्रतिकूल वृद्धि संभावना की ओर संकेत करता है। यह ईसीआरआई के 20 देशों का मिश्रित दीर्घ अग्रणी सूचकांक जो भविष्य की आर्थिक गतिविधि का संकेतक है, हाल में मजबूत हुआ है तथा कुछ उन्नत आर्थिक वृद्धि संभावनाओं की ओर संकेत कर रहा है।

44. निष्कर्ष में, जबकि मुद्रास्फीति में नरमी आई है, आउटपुट वृद्धि के लिए कुछ डाउनसाइड जोखिमों के साथ मुद्रास्फीति के प्रति अपसाइड जोखिम बने हुए हैं। एमपीसी की पिछली लगातार दो बैठकों में नीति रेपो दर भी बढ़ाई गई है, जिसमें हर बार 25 आधार अंकों की वृद्धि हुई। अंतरण में पिछड़ने के कारण इनका प्रभाव दिखने में समय लगेगा। इसलिए बेहतर होगा कि रूके और मुद्रास्फीति पर नजर रखते हुए प्रतीक्षा करें। इसलिए मैं, नीति रेपो दर को अपरिवर्तित रखने के लिए वोट देती हूं। इसी समय, मुद्रास्फीति के लिए अपसाइड जोखिमों के कारण मैं रुख को तटस्थ से नपी-तुली सख्ती (कैलिब्रेटिड टाइटनिंग) में बदलने के लिए भी वोट करती हूं।

डॉ. रविन्द्र एच. ढोलकिया का वक्तव्य

45. अगस्त 2018 में एमपीसी की पिछली बैठक में, मैंने स्पष्ट रूप से उल्लेख किया था कि यदि जुलाई और अगस्त के लिए आरबीआई की मुद्रास्फीति पूर्वानुमान वास्तविक रीडिंग से काफी हद तक पार हो गया, तो इसका मध्यम अवधि पूर्वानुमान भी काफी नीचे संशोधित किया जाना चाहिए। जैसी कि उम्मीद थी, यह हुआ है। जुलाई और अगस्त 2018 में हेडलाईन सीपीआई मुद्रास्फीति के लिए आरबीआई का अनुमान वास्तविक रीडिंग से काफी अधिक है। आरबीआई के मई और जून 2018 के हेडलाईन मुद्रास्फीति के पूर्वानुमान के लिए भी इसी तरह के विचलन हुए थे। इसलिए,आरबीआई ने तेल की उच्च कीमतों और विनिमय दर के आधारभूत परिदृश्य में संशोधन पर विचार करने के बाद भी हेडलाईन मुद्रास्फीति के अपने लघु से मध्यम अवधि के पूर्वानुमान को संशोधित किया है। जैसा कि मैंने पिछली बैठक में तर्क दिया था,इसके अलावा,आरबीआई सर्वेक्षण के मुताबिक 12 महीने आगे की घरेलू मुद्रास्फीति अपेक्षाएं (30 बीपीएस तक) नीचे आ गई हैं। अगस्त 2018 में एमपीसी की पिछली बैठक के दौरान नवीनतम उछाल और गिरावट के दोनों जोखिमों पर विचार करते हुए भारतीय अर्थव्यवस्था के लिए विकास पूर्वानुमान समान (7.4 प्रतिशत) रहा है, जब एमपीसी ने 25 बीपीएस द्वारा पहले से ही पॉलिसी दर पूर्व में वृद्धि के लिए 5-1 बहुमत के वोट का फैसला किया था। इसलिए, अब इस समय नीति दर में वृद्धि के लिए कोई मामला नहीं है। यह समय रूकने का है जिससे लगातार दर में हुई वृद्धि को सिस्टम में अवशोषित होने और शांत हो जाने की अनुमति देता है। मैं, इसलिए, पॉलिसी दर और तटस्थ रुख दोनों के यथास्थिति के लिए वोट देता हूं। मेरे वोट के अधिक विशिष्ट कारण हैं:

-

हालांकि हाल ही में यूएस डॉलर के सामने भारतीय रुपया का काफी मूल्यह्रास हुआ है, व्यापार भारित सांकेतिक प्रभावी विनिमय दर (एनईईआर) के मामले में मूल्यह्रास की दर काफी कम है, क्योंकि अमेरिकी डॉलर के सामने अन्य मुद्राओं में भी कमी आई है। यह एनईईआर में मूल्यह्रास है जो मुद्रास्फीति को प्रभावित करता है। नतीजतन, मुद्रास्फीति पर इसका असर बहुत महत्वपूर्ण होने की संभावना नहीं है।

-

जबकि तेल की कीमत में वृद्धि काफी हद तक महत्वपूर्ण रही है, लेकिन निम्नलिखित दो पहलुओं को हेडलाईन मुद्रास्फीति पर इसके प्रभाव के लिए स्पष्ट रूप से विचार करने की आवश्यकता है: (क) घरेलू करों में संशोधन सहित इसके प्रभावी पास-थ्रू के आधार पर मुद्रास्फीति पर इसका असर पड़ा है ; और (ख) उत्पादकता में सुधार या उत्पादक गतिविधियों का उपयोग कर तेल में संशोधित इनपुट-आउटपुट अनुपात काफी हद तक तेल में कीमतों में वृद्धि के प्रतिकूल प्रभाव को दूर कर सकता है।

-

केंद्रीय और राज्य सार्वजनिक क्षेत्र के उद्यमों, स्वायत्त निकायों, विश्वविद्यालयों और अन्य संगठनों जो अपने कर्मचारियों को आवास प्रदान करते है, में 7 वें सीपीसी की सिफारिश के अनुसार आवास किराया भत्ता (एचआरए) संशोधन के प्रभाव को आदर्श रूप से देखा जाना चाहिए जैसा कि हम केंद्र सरकार के कर्मचारियों के लिए कर रहे हैं (क्योंकि यह पूरी तरह से सांख्यिकीय है)। तथापि, डेटा समस्याओं के कारण यह प्रभाव अलग नहीं किया गया है। चूंकि ऐसे घर सीएसओ नमूना परिवारों (लगभग केंद्र सरकार के कर्मचारियों के लिए लगभग एक के समान) का एक महत्वपूर्ण अनुपात बनाते हैं, आवास सीपीआई का अनुमान लगाने के लिए, हेडलाईन के लिए भोजन और ईंधन को छोड़कर सीपीआई के लिए प्रभावी मुद्रास्फीति दर का एक बड़ा अधिमूल्याकंन हो जाता है। चूंकि ऐसे परिवार आवास सीपीआई का अनुमान लगाने के लिए सीएसओ नमूना परिवारों (लगभग केंद्र सरकार के कर्मचारियों के समान) के एक महत्वपूर्ण अनुपात का निर्माण करेंगे, खाद्य और ईंधन को छोड़कर सीपीआई के लिए और हेडलाईन के लिए प्रभावी मुद्रास्फीति दर में काफी अतिवृद्धि हुई है। संक्षेप में, लघु से मध्यम अवधि के लिए प्रभावी मुद्रास्फीति पूर्वानुमान जो आरबीआई दर्शाता है से काफी कम है जो कि सटीक जानकारी की कमी के कारण है। इस समस्या को तत्काल ठीक करने की आवश्यकता है ताकि नीतिगत कार्यों के लिए सही डेटा इनपुट पर विचार किया जा सके। हालांकि, जब तक इस सांख्यिकीय समस्या को ठीक नहीं किया जाता है, तब तक मैं लक्ष्यित 4 प्रतिशत से लक्षित मुद्रास्फीति पूर्वानुमान के मामूली ऊपर की ओर विचलन (लगभग 20-30 बीपीएस) पर विचार नहीं करता क्योंकि किसी भी प्रमुख गतिविधि के रूप में किसी भी दर पर कार्रवाई की आवश्यकता होती है।

-

अमेरिकी अर्थव्यवस्था लगभग उंचाई पर है और इसका केवल वहां से नीचे जाने की संभावना है। इसलिए, अमेरिका में और अधिक बढ़ोतरी वैश्विक निवेशकों के लिए पहले की तरह आकर्षक नहीं हो सकती है। जहां तक भारतीय अर्थव्यवस्था का सवाल है, अगस्त 2018 के लिए नवीनतम आईआईएम अहमदाबाद सर्वेक्षण परिणामों के मुताबिक या आरबीआई के स्वयं के आरबीआई के 12 महीने आगे के मुद्रास्फीति पूर्वानुमान कारोबार की मुद्रास्फीति की उम्मीदों पर विचार करने के बाद भी वास्तविक ब्याज दर 2 प्रतिशत से काफी अधिक है। इस समय पर दर वृद्धि को आगे बढ़ाने का कोई औचित्य नहीं है।

-

अंत में, आरबीआई द्वारा 12 महीने आगे का मुद्रास्फीति पूर्वानुमान मेरे अनुसार एक उंचाई की तरफ है। यह भी इसलिए है क्योंकि आरबीआई ने मुद्रास्फीति पर एमएसपी संशोधन का असर माना है, जो मेरी राय में अवास्तविक रूप से उच्च है।

46. इन सभी बिंदुओं को ध्यान में रखते हुए, इस बिंदु पर तटस्थ रुख और नीति दर दोनों में यथास्थिति सर्वोत्तम विकल्प है।

डॉ. माइकल देबब्रत पात्र का वक्तव्य

47. अगस्त के अपने तीसरे द्वि-मासिक संकल्प में, एमपीसी ने 2018-19 की दूसरी तिमाही में मुद्रास्फीति को कम करने की उम्मीद की थी और जून के प्रोजेक्शन के लिए उस तिमाही के लिए अपना पूर्वानुमान 30 आधार अंकों के साथ कम कर दिया। अगस्त में मेरे कार्यवृत में, मैंने जुलाई और अगस्त के लिए आने वाली नरम मुद्रास्फीति रीडिंग की उम्मीद की थी: “पूर्वानुमान - इंटरमीडिएट लक्ष्य जो लक्षित चर के निर्माण के बारे में एक निकट दृष्टिकोण प्रदान करता है - यह बताता है कि दूसरी तिमाही में मुद्रास्फीति को नरम पैच का सामना करना पड़ सकता है, लेकिन यह वर्ष के दूसरे छमाही में अपवर्ड ट्रेजेक्टरी की ओर बढ़ेगा।” मैंने यह भी चेतावनी दी कि "तिमाही 2 में होने वाले नरम मुद्रास्फीति प्रिंटों की संभावना मुद्रास्फीति की उम्मीदों को कम कर सकती है, लेकिन लक्ष्य के लिए जोखिमों में प्रचुर मात्रा में सावधानी और निर्णायकता की आवश्यकता है यदि व्यापक आर्थिक स्थिरता और विश्वसनीयता के लाभ को संरक्षित करने के लिए कड़ी मेहनत की जानी चाहिए।”

48. इस प्रकार, अनुमान दिशात्मक रूप से सही साबित हुए, हालांकि उन्होंने इन महीनों में मुद्रास्फीति के स्तर को अधिक महत्व दिया।

49. दिशा के संदर्भ में पूर्वानुमान की उचित विश्वसनीयता को ध्यान में रखते हुए, मुद्रास्फीति में कमी आई है और सितंबर से बढ़ने का अनुमान है, 2018-19 की चौथी तिमाही से लक्ष्य से अधिक और 2019-20 की पहली तिमाही में परिस्थितियां अपवर्ड जोखिम से भरी हुई है। असुविधाजनक रूप से, कच्चे दामों और वित्तीय बाजार अशांति से मुद्रास्फीति के वैश्विक जोखिम निरंतर आधार पर कार्यन्वित हो रहे हैं। कॉरपोरेट फाइनेंस का सुझाव है कि यह फर्मों की बढ़ती इनपुट लागत से ब्रिक्री मूल्य में अधिक आक्रामक रूप से गुजरने से पहले केवल समय की बात है। कुछ घटकों और अनियमित मंदी के दामों में गहरी चक्रीय गिरावट के कारण खाद्य मुद्रास्फीति में गिरावट आई है।

50. इस बीच, सकल घरेलू उत्पाद की वृद्धि के अनुसार कुल घरेलू मांग जनवरी-जून 2018 के दौरान उच्च ट्रेजेक्टरी (8 प्रतिशत) तक पहुंच गई है। मंदी को ढ़केल दिया गया है और क्षमता का उपयोग बढ़ाया जा रहा है। ग्रामीण और शहरी व्यय उस बिंदु पर मजबूत हो रहा है जहां कुल मांग, विशेष रूप से निजी खपत, आपूर्ति प्रतिक्रिया से पहले चल रही है, भले ही कृषि, विनिर्माण और निर्माण का दृष्टिकोण उज्ज्वल हो और विभिन्न सेवाओं के क्षेत्रों में धीरे-धीरे उत्थान हो रहा है।

51. विकसित समष्टि आर्थिक विन्यास एक उपयुक्त नीति प्रतिक्रिया की गारंटी देता है। अगस्त संकल्प के पूर्वानुमानों में नीचे की ओर बदलाव के साथ, खासकर जनवरी-जून 2019 के दौरान, इस बैठक में नीति दर को रोके रखना और जून और अगस्त में संचयी 50 आधार अंकों की वृद्धि की निगरानी करना उचित है चूंकि यह अर्थव्यवस्था के माध्यम से अपना कार्य करता है। शेयरधारकों को इस संचरण की उम्मीद है – परिवारों ने एक वर्ष आगे की मुद्रास्फीति प्रत्याशा को कम कर दिया है,जबकि पेशेवर पूर्वानुमानकर्ताओं ने हेडलाईन मुद्रास्फीति के अपने बाहरी पूर्वानुमान को नीचे की ओर संशोधित किया है। फिर भी, आगे की अवधि में इस परिस्थिति में मुद्रास्फीति बढ़ने जा रही है जिसमें जोखिम का संतुलन ऊपर की ओर बढ़ रहा है। मौद्रिक नीति को उच्च अलर्ट में जाने की जरूरत है, और इसे एक सक्रिय नीतिगत रूझान में प्रतिबिंबित करने की आवश्यकता है। अत्यधिक, मौद्रिक नीति को अपने जनादेश - 4 प्रतिशत मुद्रास्फीति के लक्ष्य पर ध्यान केंद्रित करने की जरूरत है, जबकि विकास के उद्देश्य को ध्यान में रखते हुए - भारतीय रिजर्व बैंक के समग्र नीति ढांचे के भीतर जो कुशल नीति परिणामों को सुरक्षित करने के लिए लक्ष्यों को उपयुक्त साधन निर्दिष्ट करता है।

52. मैं नीति दर पर यथास्थिति और रुख को "नपी-तुली सख्ती" (कैलिब्रेटेड टाइटनिंग) में परिवर्तित करने के लिए वोट करता हूं ।

डॉ. विरल वी. आचार्य का वक्तव्य

53. अगस्त नीति के बाद, खाद्य मुद्रास्फीति आश्चर्यकारक तरीके से और नाटकीय रूप से कम हुई है। ग्रीष्मकालीन महीनों में सब्जियों और फलों की कीमतों में मौसमी पिकअप मंडी में आगमनों, निर्यात नीतियों और अन्य आपूर्ति प्रबंधन उपायों के संयोजन के कारण गायब रहा। यह सामान्य मानसून के साथ-साथ आरबीआई के खाद्य मुद्रास्फीति अनुमानों को काफी नीचे ले गया है।

54. कहीं और, ईंधन मुद्रास्फीति तेजी से ऊपर की ओर जारी रही। जबकि कुछ वस्तुओं और सेवाओं में कम गतिमात्रा के कारण खाद्य और ईंधन को छोड़कर मुद्रास्फीति में मामूली कमी आई है, अन्यथा यह उच्च स्तर पर बनी हुई है। अंतरराष्ट्रीय कच्चे तेल की कीमतें ईरान प्रतिबंधों के परिप्रेक्ष्य में बढ़ती रही हैं, जिससे पंप की कीमतों के माध्यम से पास-थ्रू और उत्पाद शुल्क में राजकोषीय या अर्ध-वित्तीय अवशोषण के बीच मुश्किल विकल्प पैदा हुआ है। बढ़ती तेल की कीमतें भी कमजोर चालू खाता शेष के साथ दुर्भाग्यपूर्ण मेल खा रही है, जिससे वित्तीय बाजार में अस्थिरता बढ़ रही है जो आयातित मुद्रास्फीति को बढ़ा रही है, हालांकि परिणामी किराया मूल्य प्रभाव के माध्यम से मुद्रास्फीति पर तेल की कीमत का प्रत्यक्ष प्रभाव बहुत बड़ा है। चिंता यह है कि परिवहन और माल ढुलाई लागतों के माध्यम से यह जल्दी से सामान्यीकृत हो सकता है - इनपुट लागत - जो विक्रय मूल्य में पारित हो सकती है क्योंकि क्षमता उपयोग में सुधार हो रहा है और मूल्य निर्धारण शक्ति फर्मों के पास लौट रही है।

55. आरबीआई के सर्वेक्षण के जून 2018 और सितंबर 2018 के दौरों के बीच परिवारों की 12 महीने की मुद्रास्फीति अपेक्षाओं में हल्की नरमी होने के बावजूद, 3 महीने की उम्मीदों ने तेज प्रदर्शन किया। मैं विशेष रूप से सितंबर 2017 से सितंबर 2018 के सर्वेक्षणों के आधार पर 3 महीने और 12 महीने की मुद्रास्फीति अपेक्षाओं में 200 आधार अंकों की वृद्धि के बारे में चिंतित हूं। परिवार हमें बता रहे हैं कि उनका मुद्रास्फीति दृष्टिकोण स्पष्ट रूप से ऊपर की ओर बढ़ गया है। प्रमुख मुद्रास्फीति के साथ-साथ इनपुट लागत की व्यावसायिक अपेक्षाएं इसी तरह के रुझान दिखा रही हैं, जो आरबीआई और अन्य सर्वेक्षणों में तेजी से बढ़ रही हैं।

56. नतीजतन, सौहार्दपूर्ण खाद्य मुद्रास्फीति दृष्टिकोण के बावजूद, क्यू 1 : 2019-20 के लिए हेडलाइन मुद्रास्फीति 4% के अनिवार्य लक्ष्य के मुकाबले 4.8% पर अनुमानित है। मौद्रिक नीति रिपोर्ट (विशेष रूप से,1 अक्टूबर) और आज (5 अक्टूबर) के लिए अनुमानों को अंतिम रूप देने के दौरान, मजबूत वैश्विक मांग के बीच टिकाऊ आपूर्ति समायोजन के किसी भी संकेत के बिना, तेल की कीमतें तेजी से बढ़ी हैं।

57. विकास ग्रामीण अर्थव्यवस्था और शहरी समकक्ष दोनों के लिए वास्तविक आर्थिक गतिविधि संकेतकों के अनुसार प्रमाणित रूप से उत्साहजनक रहा है। आउटपुट अंतराल के हमारे अनुमान बताते हैं कि यह परंपरागत उपायों के अनुसार लगभग बंद है; मेरा पसंदीदा वित्त-तटस्थ आउटपुट अंतराल उपाय वास्तव में संपत्ति मूल्य वृद्धि और विशेष रूप से गैर-खाद्य ऋण वृद्धि के कारण सकारात्मक हो गया है जो अब सकल घरेलू उत्पाद की वृद्धि दर से अधिक है।

58. इस तरह के एक मिलिओ में, तेल की कीमतों में वृद्धि बने रहने की संभावना जल्द ही किसी भी समय दर में कटौती को खारिज़ कर देती है। तेल की कीमतों में तीव्र वृद्धि के दूसरे दौर के प्रभाव मुद्रास्फीति अपेक्षाओं को नाकाम करके सामान्यीकृत किए जा सकते हैं। यहां तक कि यदि पंप की कीमतों में पास-थ्रू एक के लिए एक से कम किया जाता है, तो मुद्रास्फीति जोखिम राजकोषीय स्लीपेज के माध्यम से सामान्यीकृत होगा।

59. इन कारकों और मौद्रिक नीति समिति (एमपीसी) के लचीले मुद्रास्फीति-लक्षित जनादेश को देखते हुए, जनादेश को बनाए रखने और उचित समय पर ध्यानपूर्वक आगे बढ़ने की प्रतिबद्धता का संकेत देना महत्वपूर्ण लगता है, जिससे अर्थव्यवस्था को किसी भी उभरते मुद्रास्फीति दबाव के प्रति सतर्क रहते हुए पिछले दो बैक-टू-बैक दर वृद्धियों में समायोजन करने की इजाजत मिलेगी।

60. इसलिए, मैं नीति दर बढ़ाने के लिए नहीं बल्कि मौद्रिक नीति के रुख को "नपी-तुली सख्ती" (कैलिब्रेटेड टाइटनिंग) में बदलने के लिए वोट देता हूं।

डॉ. उर्जित आर. पटेल का वक्तव्य

61. केंद्र सरकार के कर्मचारियों के लिए एचआरए के अनुमानित प्रभाव के लिए समायोजित हेडलाइन मुद्रास्फीति जून 2018 में 4.6 प्रतिशत से जुलाई में 3.8 प्रतिशत और अगस्त में 3.4 प्रतिशत तक पहुंच गई, जो पिछले तीन महीनों की प्रवृत्ति के विपरीत है। गर्मियों के महीनों में प्रमुख सब्जियों और फलों की कीमतों में मौसमी पिक की अनुपस्थिति में खाद्य मुद्रास्फीति में आश्चर्यकारक तरीके से गिरावट जारी रही, जो जून में 3.1 प्रतिशत से घटकर अगस्त में 0.9 प्रतिशत हो गई। खाद्य और ईंधन के अलावा अन्य वस्तुओं में मुद्रास्फीति मुख्य रूप से आवास, कपड़े और परिवहन में नरमी के कारण नियंत्रित रही। हालांकि, ईंधन समूह में मुद्रास्फीति में उच्चतर अंतरराष्ट्रीय पेट्रोलियम उत्पाद की कीमतों के कारण वृद्धि हुई। कुल मिलाकर, जुलाई और अगस्त में वास्तविक मुद्रास्फीति टर्नआउट एमपीसी के अगस्त के प्रस्ताव में निर्धारित अनुमानों से कम रहे।

62. आगे बढ़ते हुए, एचआरए प्रभाव को छोड़कर, सीपीआई मुद्रास्फीति क्यू 2: 2018-19 में 3.7 प्रतिशत, एच 2 में 3.8-4.5 प्रतिशत और क्यू 1: 2019-20 में 4.8 प्रतिशत अनुमानित की गई है। मुद्रास्फीति के दृष्टिकोण में कई उछाल लाने वाले दबाव जारी है, जिनमें शामिल हैं: (i) खाद्य मुद्रास्फीति पर खरीफ फसलों की न्यूनतम समर्थन कीमतों में वृद्धि के प्रभाव के आसपास की अनिश्चितता; (ii) कच्चे तेल की कीमतों में वृद्धि; (iii) उभरती अर्थव्यवस्थाओं के वित्तीय बाजारों में बढ़ी हुई अस्थिरता; (iv) तीन महीने के क्षितिज पर परिवारों की मुद्रास्फीति अपेक्षाओं में और वृद्धि, जो बढ़ती इनपुट लागत के साथ मिलकर, कीमत और मजदूरी निर्धारण व्यवहार को प्रभावित कर सकती है, हालांकि यह सुखद है कि एक वर्ष आगे मुद्रास्फीति की अपेक्षाओं में सुधार हो रहा है; (v) केंद्र और / या राज्य स्तर पर राजकोषीय गिरावट का खतरा; और (vi) विभिन्न राज्य सरकारों द्वारा विविध अंतरालों पर एचआरए संशोधन के कारण मुद्रास्फीति पर दूसरे दौर के प्रभाव, हालांकि एचआरए संशोधन के प्रत्यक्ष सांख्यिकीय प्रभाव को देखा जाएगा।

63. क्यू 1: 2018-19 के लिए सकल घरेलू उत्पाद की वृद्धि दर मजबूत निजी खपत और निवेश गतिविधि द्वारा संचालित 8.2 प्रतिशत के उच्चतम स्तर को छू गई, जो बताती है कि विकास आवेग, अब तक उत्साहजनक रहा है। आंशिक और अस्थायी रूप से असमान मानसून का विचार करते हुए प्रमुख खरीफ फसलों के उत्पादन के पहले अग्रिम अनुमान आश्वस्त करनेवाले हैं। आगे बढ़ते हुए, खपत के बने रहने की उम्मीद है। हालांकि तेल की बढ़ती कीमतों से और वित्तीय परिस्थितियों को मजबूत करने से निवेश की मांग पर असर पड़ सकता है, लेकिन 2018-19 के लिए सकल घरेलू उत्पाद की वृद्धि के साथ समग्र आर्थिक गतिविधि 7.4 प्रतिशत (अगस्त के संकल्प में) के रूप में अनुमानित होने की उम्मीद है। क्यू 1: 2019-20 के लिए जीडीपी वृद्धि अगस्त के 7.5 प्रतिशत के प्रस्ताव के मुकाबले में सीमांत रूप से कम 7.4 प्रतिशत है।

64. जून और अगस्त में एमपीसी की पिछली दो बैठकों में नीति रिपो दर 25 आधार अंकों से बढ़ी थी। पिछले दो महीनों में मुद्रास्फीति में सुधार ने अनुमानित मुद्रास्फीति प्रक्षेपण को कम कर दिया है। मैं नीति रिपो दर अपरिवर्तित रखने के लिए वोट देता हूं। यह देखते हुए कि मुद्रास्फीति के जोखिम बने हुए हैं और स्थायी आधार पर मुद्रास्फीति लक्ष्य को अनिवार्यत: 4 प्रतिशत पर रखने की प्रतिबद्धता की पुष्टि करते हुए, यह उचित होगा कि मौद्रिक नीति के रुख को "तटस्थ" से “नपी-तुली सख्ती” (कैलिब्रेटेड टाइटनिंग) में बदल दिया जाए। " नपी-तुली सख्ती " का अर्थ है कि वर्तमान दर चक्र में, पॉलिसी रेपो दर में कटौती विचाराधीन नहीं है, और हम प्रत्येक पॉलिसी मीटिंग में दर बढ़ाने के लिए बाध्य नहीं हैं।

जोस जे. कट्टूर

मुख्य महाप्रबंधक

प्रेस प्रकाशनी : 2018-2019/924

|