6 जून 2018

दूसरा द्विमासिक मौद्रिक नीति वक्तव्य, 2018-19

मौद्रिक नीति समिति (एमपीसी), भारतीय रिज़र्व बैंक का संकल्प

मौद्रिक नीति समिति ने आज की अपनी बैठक में वर्तमान और उभरती समष्टिगत आर्थिक परिस्थिति के आकलन के आधार पर यह निर्णय लिया है कि –

- चलनिधि समायोजन सुविधा (एलएएफ) के तहत नीतिगत रिपो दर को 25 आधार अंक बढ़ाकर 6.25 प्रतिशत किया जाए।

परिणामस्वरूप, एलएएफ के तहत प्रतिवर्ती रेपो दर 6.0 प्रतिशत पर और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 6.50 प्रतिशत पर बरकरार रहेगी।

एमपीसी का निर्णय मौद्रिक नीति के तटस्थ रुझान के अनुरूप है। इसका तारतम्य, वृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के 4 प्रतिशत के मध्यावधिक लक्ष्य को +2/-2 प्रतिशत के दायरे में रखने के उद्देश्य से भी है। इस निर्णय के समर्थन में प्रमुख विवेचनों का वर्णन नीचे दिए गए विवरण में किया गया है।

आकलन

2. एमपीसी की अप्रैल में अंतिम बैठक के समय से वैश्विक आर्थिक गतिविधि में विस्तार जारी है, हालांकि गति में कुछ सहजता आई है। उन्नत अर्थव्यवस्थाओं (एई) में, अमेरिकी अर्थव्यवस्था ने नरम निजी खर्च और कम आवासीय निवेश के चलते वर्ष की शुरुआत कमजोरी के साथ की है, तथापि, दूसरी तिमाही में मजबूत खुदरा बिक्री और उन्नत रोजगार आंकड़ों के साथ सुधार प्रतीत होता है। यूरो क्षेत्र की वृद्धि में पहली तिमाही में गिरावट आई, हाल के औद्योगिक उत्पादन के आंकड़े और कमजोर उपभोक्ता और कारोबारी भावना से गति में कमी की ओर संकेत करते हैं। जापानी अर्थव्यवस्था पहली तिमाही में संकुचित हुई, हालांकि दूसरी तिमाही में इसमें सुधार होने की संभावना है जैसाकि निर्यात और विनिर्माण खरीद प्रबंधक सूचकांक (पीएमआई) पर हाल के आंकड़ों द्वारा संकेत दिया गया है।

3. प्रमुख उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में आर्थिक गतिविधि काफी लचीली रही। चीनी अर्थव्यवस्था ने पहली तिमाही में मजबूत गति कायम रखी, औद्योगिक उत्पादन पर हाल ही के आंकड़े और पीएमआई दर्शाता है कि दूसरी तिमाही में वृद्धि के स्थिर रहने की संभावना है। रूसी अर्थव्यवस्था में वर्ष 2017 के अंत में नरमी के बाद हाल के वर्षों में बढ़ोतरी प्रतीत होती है, दोनों विनिर्माण और सेवाओं के पीएमआई में अप्रैल में बढोतरी हुई। दक्षिण अफ्रीका में, राजनीतिक स्थिरता आने से वृद्धि संभावनाओं में सुधार हुआ है जैसाकि उपभोक्ता विश्वास, विनिर्माण पीएमआई और खुदरा बिक्री में प्रतिलक्षित हुआ है। इसके विपरीत, ब्राजील से उच्च बेरोजगारी और नरम औद्योगिक उत्पादन पर कमजोर आंकड़े दर्शाते हैं कि मंदी के प्रभाव बने हुए हैं।

4. वैश्विक व्यापार वृद्धि में मजबूती बनी हुई है, हालांकि भौगोलिक-राजनीतिक तनाव से हाल ही में निर्यात आदेशों और हवाई माल भाड़े में गिरावट आई है। बढ़े हुए भौगोलिक-राजनीतिक तनाव के कारण कच्चे तेल की कीमतें 24 मई तक तेजी से बढ़ी किंतु इसके बाद पेट्रोलियम निर्यातक देशों के संगठन (ओपेक) और रूस द्वारा आपूर्ति को सहज करने की संभावनाओं से कीमतों में नरमी आई। रूस पर अमेरिकी प्रतिबंधों के कारण मूल धातु विशेषकर एल्यूमिनियम की कीमतें बढ़ गई। मजबूत डॉलर के कारण स्वर्ण ने बिक्री दबाव देखा है किंतु पिछले सप्ताह में यूरो क्षेत्र में राजनीतिक अनिश्चितता के कारण इस धातु में सुधार हुआ। बढ़ती पण्य-वस्तु कीमतों के आंशिक रूप से कुछ प्रमुख उन्नत और उभरती अर्थव्यवस्थाओं में मुद्रास्फीति दबाव बढ़ गया।

5. वित्तीय बाजारों पर मौद्रिक नीति प्रत्याशाओं और भौगोलिक-राजनीतिक गतिविधियों को प्रमुख रूप से असर पड़ा। इक्विटी बाजार निष्पादन क्षेत्रों में अलग-अलग रहा है, जो उन्नत अर्थव्यवस्थाओं में पहली तिमाही के मजबूत अर्जन और व्यापार तनाव के कम होने के चलते ठीकठाक अभिलाभ हुआ है, जबकि प्रमुख उभरती बाजार अर्थव्यवस्थाओं में स्टॉकों को बढ़ते हुए डॉलर और फेडरल रिज़र्व बैंक द्वारा और वृद्धि की प्रत्याशाओं के चलते सेल-ऑफ का सामना करना पड़ा है। अमेरिका में 10 वर्षीय सॉवरेन प्रतिफल मई के मध्य में 3 प्रतिशत को पार कर गया जिसका कारण मजबूत आर्थिक आंकड़े और सख्त मौद्रिक नीति की प्रत्याशाएं रही किंतु बाद में सुरक्षित आश्रय मांग के कारण इसमें नरमी आई, अन्य मुख्य उन्नत अर्थव्यवस्थाओं (एई) में भी प्रतिफलों में नरमी आई। तथापि, अधिकांश ईएमईज में, वैश्विक बाजार में बढ़ते डॉलर की कमी के कारण उनके ऋण के लिए कम हुई विदेशी भूख के चलते बॉन्ड प्रतिफल बढ़ गए हैं। मुद्रा बाजारों में, अमेरिकी डॉलर ने दिसंबर 2017 से लेकर मई में अपने उच्चतम स्तर को छुआ। डॉलर की तुलना में यूरो में काफी मूल्यह्रास हुआ जो मिश्रित कारक दिखाता है जिसमें यूरो क्षेत्र के लिए नरम वृद्धि आंकड़े शामिल हैं जिन्होंने दर्शाया कि यूरोपीय सेंट्रल बैंक द्वारा मौद्रिक नीति के सामान्यीकरण में विलंब हो सकता है और दूसरा कारक इसके दक्षिणी क्षेत्र में अनिश्चितता भी है। समान्य तौर पर ईएमई मुद्राओं में अमेरिकी डॉलर की तुलना में मूल्यह्रास हुआ है।

6. घरेलू मोर्चे पर केंद्रीय सांख्यिकीय कार्यालय (सीएसओ) ने 31 मई को वर्ष 2017-18 की चौथी तिमाही के लिए राष्ट्रीय आय लेखों के तिमाही अनुमान और वर्ष 2017-18 के लिए अनंतिम अनुमान जारी किए। वर्ष 2017-18 के लिए सकल घरेलू उत्पाद (जीडीपी) 6.7 प्रतिशत अनुमानित की गई है जो 28 फरवरी को जारी किए गए दूसरे अग्रिम अनुमानों से 0.1 प्रतिशत अंक ज्यादा है। बंपर फसल और ग्रामीण आवास और इंफ्रास्ट्रक्चर पर सरकार के जोर के चलते विशेषकर उन्नत ग्रामीण मांग के कारण निजी अंतिम उपभोग व्यय में काफी अधिक बढ़ोतरी से इस वृद्धि को सहारा मिला है। तिमाही आंकड़े दर्शाते हैं कि वर्ष 2017-18 की चौथी तिमाही में अर्थव्यवस्था 7.7 प्रतिशत से बढ़ी जो पिछली सात तिमाहियों में सबसे तेज गति है। सकल स्थायी पूंजी निर्माण (जीएफसीएफ) वृद्धि चौथी तिमाही तक लगातार तीन तिमाहियों में बढ़ी।

7. आपूर्ति पक्ष पर, कृषि और संबद्ध कार्यकलापों के अनुमानों को भी बढ़ाया गया है जिनमें वर्ष के दौरान खाद्यान्न और बागवानी में अब तक के सबसे अधिक उत्पादन द्वारा सहायता मिली। तिमाही आधार पर, वर्ष 2017-18 की चौथी तिमाही में कृषि वृद्धि तेजी से बढ़ी। 16 अप्रैल को भारतीय मौसम विभाग (आईएमडी) ने सामान्य दक्षिण-पश्चिमी मानसून वर्षा का पूर्वानुमान लगाया है जिसकी 30 मई को पुनः पुष्टि की गई। यह कृषि क्षेत्र के लिए अच्छा संकेत है।

8. औद्योगिक वृद्धि में भी मजबूती आई जो विनिर्माण के मजबूत निष्पादन को प्रतिलक्षित करती है, यह चौथी तिमाही में निरंतर तीन तिमाहियों में तेज हुई है। विनिर्माण फर्मों द्वारा क्षमता उपयोग वर्ष 2017-18 की चौथी तिमाही में काफी बढ़ा जैसाकि रिज़र्व बैंक के आदेश बही, इन्वेंटरी और क्षमता उपयोग सर्वेक्षण (ओबीआईसीयूएस) के नवीनतम दौर में देखा गया। कोयले के उत्पादन में तेज विस्तार के कारण आठ मुख्य उद्योगों का उत्पादन अप्रैल में तीव्र हुआ जो 42 महीनों के अपने उच्च स्तर पर पहुंच गया। सीमेंट उत्पादन ने भी अप्रैल में लगातार छह महीनों के लिए दुहरी अंकों में वृद्धि दिखाई। तथापि, विद्युत उत्पादन में कमी आई। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण (आईओएस) के अप्रैल-जून दौर के शुरुआती परिणामों के अनुसार, इनपुट कीमतों में उल्लेखनीय वृद्धि और घरेलू और बाह्य मांग स्थिति की अवधारणों के कारण वर्ष 2018-19 की पहली तिमाही में गतिविधि में कम दर से विस्तार होने की संभावना है। तथापि, नए घरेलू आदेशों और निर्यात के सहारे मई में विनिर्माण पीएमआई लगातार दसवें महीने के लिए विस्तारकारी मोड में रहा।

9. हालांकि, व्यापार, होटल, परिवहन और संचार तथा वित्तीय सेवाओं जैसे कुछ संघटकों में कम वृद्धि के कारण सेवा क्षेत्र की वृद्धि नीचे की ओर संशोधित की गई, फिर भी यह मजबूत रही। निर्माण कार्यकलाप ने नई श्रृंखला (आधार 2011-12) में चौथी तिमाही में उच्चतम वृद्धि दर्ज की। विभिन्न उच्च बारंबारता सूचक भी सेवा क्षेत्र का लचीला निष्पादन दर्शाते हैं। ट्रैक्टरों और दुपहिया वाहनों की बढ़ती बिक्री ग्रामीण मांग की मजबूती दर्शाती है। वाणिज्यिक वाहनों की बिक्री भी अप्रैल में तेज हुई। रेलवे के राजस्व अर्जन मालभाड़ा ट्रैफिक में वृद्धि हुई जिसका कारण कोयले, उर्वरकों और सीमेंट में बढ़ोतरी थी। यात्री वाहनों की बिक्री वृद्धि तेज हुई किंतु अप्रैल में लागतार तीसरे महीने के लिए बंदरगाह ट्रैफिक में गिरावट आई। अप्रैल में घरेलू हवाई यात्री ट्रैफिक उल्लेखनीय रूप से बढ़ा। निर्माण कार्यकलाप के दो मुख्य सूचक-सीमेंट उत्पादन वृद्धि तेज हुई और इस्पात उपभोग में सुधार हुआ। सेवा पीएमआई मई में थोड़ी कम हुई जो कारोबारी गतिविधि में कमी और नए आदेशों का ठहराव प्रतिलक्षित करती है।

10. सीपीआई में वर्ष-दर-वर्ष बदलाव द्वारा मापित खुदरा मुद्रास्फीति अप्रैल में तेजी से बढ़कर 4.6 प्रतिशत हो गई, ऐसा मुख्य रूप से खाद्य और ईंधन को छोड़कर मुद्रास्फीति में काफी वृद्धि के कारण हुआ। केंद्रीय कर्मचारियों के लिए आवास किराया भत्तों (एचआरए) में वृद्धि के अनुमानित प्रभाव को छोड़कर हेडलाइन मुद्रास्फीति मार्च के 3.9 प्रतिशत से बढ़कर अप्रैल में 4.2 प्रतिशत हो गई। खाद्य मुद्रास्फीति लगातार चौथे महीने के लिए नरम रही, ऐसा सब्जियों की कीमतों में साधारण मौसमी वृद्धि की अपेक्षा कम वृद्धि, दलहन और चीनी, जिनमें अवस्फीति बनी हुई है, के कारण हुआ। तथापि, खाद्य समूह के अंदर, अनाज, फलों, तैयार भोजन, माँस और मछली में मुद्रास्फीति बढ़ी।

11. मुख्य रूप से तरल पेट्रोलियम गैस में अंतरराष्ट्रीय कीमतों के अनुरूप गिरावट और विद्युत में गिरावट के कारण अप्रैल में लगातार पांचवे महीने में ईंधन समूह की मुद्रास्फीति में कमी आई। तथापि, अन्य प्रमुख ईंधन मदों जैसे जलाई जाने वाली लकड़ी और चिप्स, उपलों, केरोसिन और कोयले में वृद्धि हुई। परिवहन और संचार उप-समूह में मुद्रास्फीति तेज हुई जिसका कारण कच्चे तेल की अंतरराष्ट्रीय कीमतों का बढ़ना था, हालांकि पेट्रोल और डीज़ल में घरेलू पास-थ्रू अपूर्ण था। कपड़ों, घरेलू सामान और सेवाओं, स्वास्थ्य, मनोरंजन, शिक्षा तथा व्यक्तिगत देखभाल और इसके सामान में भी मुद्रास्फीति बढ़ी।

12. रिज़र्व बैंक के परिवार सर्वेक्षण के मई 2018 के दौर में तीन महीनों और एक वर्ष आगे की अवधि में परिवार मुद्रास्फीति प्रत्याशाओं में क्रमशः 90 आधार अंक और 130 आधार अंकों की उल्लेखनीय वृद्धि रिपोर्ट की गई। रिज़र्व बैंक के आईओएस में पोल की गई विनिर्माण फर्मों ने वर्ष 2018-19 की पहली तिमाही में इनपुट मूल्य दबावों और बिक्री कीमतों में वृद्धि रिपोर्ट की। मई में विनिर्माण पीएमआई में राय देने वाली फर्मों ने भी इनपुट और आउटपुट कीमतों में तेज वृद्धि दर्शाई। खेती इनपुट और औद्योगिक कच्चे माल की लागत क्रमिक रूप से बढ़ी है। ग्रामीण क्षेत्र में मजदूरी दबावों में नरमी आई, तथापि संगठित क्षेत्र में ये दृढ़ रहे।

13. अप्रैल-मई 2018 के दौरान प्रणाली में चलनिधि सामान्य रूप से अधिशेष में रही। अप्रैल के दौरान रिज़र्व बैंक ने विशेषकर महीने के दूसरे पखवाड़े में बढ़े हुए सरकारी खर्च के कारण दैनिक निवल औसत आधार पर ₹ 496 बिलियन अधिशेष चलनिधि अवशोषित की। सहज चलनिधि स्थिति दर्शाते हुए, भारित औसत कॉल दर (डब्ल्यएसीआर) अप्रैल में कम होकर 5.89 प्रतिशत हो गई (मार्च में 5.96 प्रतिशत)। तथापि, प्रणाली में अधिशेष चलनिधि मई के पहले पखवाड़े में काफी कम हुई था तथा सेवा और वस्तु कर (जीएसटी) के चलते अंतर्वाह के कारण मई के तीसरे सप्ताह में प्रणाली में घाटे की स्थिति आ गई। रिज़र्व बैंक ने प्रणाली में ₹ 100 बिलियन की चलनिधि उपलब्ध कराने के लिए 17 मई 2018 को खुला बाजार परिचालन खरीद नीलामी आयोजित की। मई के अंतिम सप्ताह में प्रणाली में फिर से अधिशेष आ गया जिसने मुख्य रूप से खाद्य सब्सिडी के भुगतान को प्रतिलक्षित किया। एलएएफ के अंतर्गत दैनिक निवल औसत आधार पर अधिशेष चलनिधि अवशोषित की गई जो मई में घटकर ₹ 142 बिलियन हो गई। मई में 5.88 प्रतिशत पर डब्ल्यूएसीआर व्यापक रूप से अप्रैल 2018 के स्तर पर रहा।

14. अप्रैल 2018 में भारत का निर्यात पिछले महीने के मामूली डुबकी के बाद बढ़ गया जो कि मुख्य रूप से गैर-तेल निर्यात के समर्थन, विशेष रूप से इंजीनियरिंग सामान और रसायनों के कारण हुआ। अप्रैल 2018 में विकास दर क्रमशः कम हो गई; सोने के साथ-साथ मोती और कीमती पत्थरों के आयात में ज्यादा गिरावट आई है जो कच्चे तेल की कीमतों में बढ़ोतरी के प्रभाव के कारण है। फिर भी,एक साल पहले व्यापार घाटा मार्च और अप्रैल में अपने स्तर से बढ़ गया था। 2017-18 में बाहरी वित्तपोषण आरामदायक रहा। जबकि 2017-18 में सकल विदेशी प्रत्यक्ष निवेश पिछले वर्ष के साथ व्यापक रूप से तुलनीय था, ऋण प्रवाह में तेजी से बदलाव के कारण सकल विदेशी पोर्टफोलियो प्रवाह मजबूत थे । हालांकि,विदेशी पोर्टफोलियो निवेशकों ने 2018-19 (4 जून तक) में घरेलू पूंजी बाजार से सकल आधार पर 6.7 बिलियन अमेरिकी डॉलर वापस ले लिए जो वैश्विक वित्तीय बाजारों में अस्थिरता को दर्शाता है। 1 जून 2018 को भारत का विदेशी मुद्रा भंडार 412 बिलियन अमेरिकी डॉलर था।

परिदृश्य

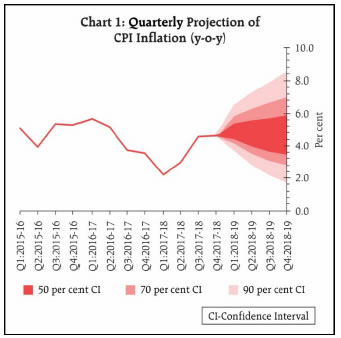

15. अप्रैल में 2018-19 के पहले द्वि-मासिक वक्तव्य में सीपीआई मुद्रास्फीति को एच1: 2018-19 में 4.7-5.1 प्रतिशत और एच2 में 4.4 प्रतिशत की सीमा में अनुमानित किया, जिसमें केंद्र सरकार के कर्मचारियों के लिए एचआरए प्रभाव शामिल है, जिसमें ऊपर की ओर जोखिम जुड़ा हुआ है। एचआरए संशोधन के प्रभाव को छोड़कर, सीपीआई मुद्रास्फीति एच1: 2018-19 में 4.4-4.7 प्रतिशत और एच2 में 4.4 प्रतिशत थी। अप्रैल नीति के बाद से वास्तविक मुद्रास्फीति के परिणाम अनुमानित ट्रेजेक्टरी के अनुसार व्यापक रूप से विकसित हुए हैं। तथापि, यहां पर एक महत्वपूर्ण रचनात्मक बदलाव हुआ है। जबकि सब्जियों की कीमतों में गर्मी की गति सामान्य पैटर्न की तुलना में कमजोर थी, खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति में अचानक तेजी हुई।.

16. हेडललाईन मुद्रास्फीति परिदृश्य मुख्य रूप से दो प्रतिकूल प्रभाव से प्रेरित होता है। एक तरफ, खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति मार्च से अप्रैल में 80 आधार अंकों से बढ़कर 5.3 प्रतिशत के पूर्व- एचआरए स्तर तक पहुंच गई, जो कि अंतर्निहित मुद्रास्फीति दबावों के सख्त होने का संकेत करते है। इसके अलावा, अप्रैल आरंभ में एमपीसी की बैठक के बाद, क्रूड के भारतीय बास्केट की कीमत 66 अमेरिकी डॉलर प्रति बैरल से बढ़कर 74 अमेरिकी डॉलर हो गई। यह, अन्य वैश्विक वस्तुओं की कीमतों और हाल के वैश्विक वित्तीय बाजार विकास में वृद्धि के साथ-साथ, जिसके परिणामस्वरूप इनपुट लागत के दबाव में मजबूती आई है, जिसकी पुष्टि ति2:2018-19 में रिजर्व बैंक के विनिर्माण कंपनियों के लिए आईओएस में भी हुई है। खाद्य, ईंधन और एचआरए को छोड़कर मुद्रास्फीति की गति में परिणामी पिक-अप ने 2018-19 के लिए उच्च सीपीआई अनुमानों में दृढ़ता प्रदान की है। दूसरी तरफ,खाद्य मुद्रास्फीति पिछले कुछ महीनों में मौन रही है और सामान्य मौसमी पिकअप में देरी हुई है,जो अल्पावधि में अनुमानों को नरम कर रही है। इन प्रभावों को ध्यान में रखते हुए,अनुमानित सीपीआई मुद्रास्फीति 2018-19 के लिए एच में 4.8-4.9 प्रतिशत और एच2 में 4.7 प्रतिशत संशोधित की गई है, जिसमें केंद्र सरकार के कर्मचारियों के लिए एचआरए प्रभाव शामिल है,जिसमें ऊपर की ओर जोखिम जुड़ा हुआ है (चार्ट 1)। एचआरए संशोधन के प्रभाव को छोड़कर,सीपीआई मुद्रास्फीति एच1 में 4.6 प्रतिशत और एच2 में 4.7 प्रतिशत पर अनुमानित है।

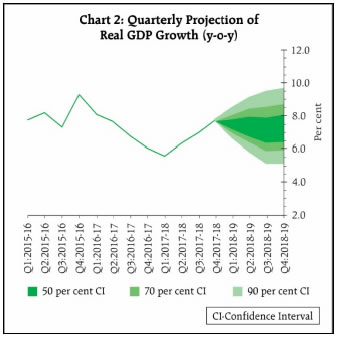

17. विकास परिदृश्य की ओर मुड़ते हुए, सीएसओ के अनंतिम अनुमानों ने ति4: 2017-18 के लिए सकल घरेलू उत्पाद की वृद्धि को 7.7 प्रतिशत पर रखा है – जो कि ति3 की तुलना से 70 आधार अंक उच्च पर है- निवेश और निर्माण गतिविधि में तेज गतिवृद्धि दी गई है। क्षमता उपयोग और क्रेडिट ऑफटेक में सुधार के साथ, हाल के महीनों में वित्त पोषण की स्थिति में कुछ कटौती होने के बावजूद निवेश गतिविधि मजबूत रहने की उम्मीद है। वैश्विक मांग भी उत्साहजनक रही है, जो निर्यात को प्रोत्साहित करेगी और निवेश को और जोर देगी। पेट्रोलियम उत्पाद की कीमतों में तेज वृद्धि, हालांकि,प्रयोज्य आय को प्रभावित कर सकती है। ग्रामीण और शहरी दोनों उपभोग, मजबूत बना हुआ है और इसके आगे बढ़ने की उम्मीद है। रिज़र्व बैंक के आईओएस के शुरुआती परिणामों के मुताबिक, विनिर्माण क्षेत्र में गतिविधि की कुल व्यापार स्थिति और ऑर्डर बुक में गिरावट के कारण ति2: 2018-19 में मामूली रूप से मामूली वृद्धि की उम्मीद है। एक समग्र मूल्यांकन के आधार पर, 2018-19 के लिए सकल घरेलू उत्पाद की वृद्धि अप्रैल नीति में 7.4 प्रतिशत पर बरकरार रखी गई है। सकल घरेलू उत्पाद वृद्धि एच1 में 7.5-7.6 प्रतिशत और एच2 में 7.3-7.4 प्रतिशत की सीमा में अनुमानित है, जिसमें जोखिम समान रूप से संतुलित है (चार्ट 2)।

18. अप्रैल के संकल्प में बेसलाइन मुद्रास्फीति पथ के लिए एक प्रमुख उध्वर्गामी जोखिम कार्यान्वित किया गया, अर्थात, भारतीय क्रूड बास्केट की कीमत में 12 प्रतिशत की वृद्धि, जो पहले के अपेक्षित से तेज थी और टिकाऊ प्रतीत होती है। कच्चे तेल की कीमतों में हाल ही में अस्थिरता रही हैं और यह दोनों ऊपर और नीचे की तरफ मुद्रास्फीति परिदृश्य के लिए काफी अनिश्चितता प्रदान करती है। कई अन्य जोखिम बने हुए हैं। सबसे पहले,वैश्विक वित्तीय बाजार विकास अनिश्चितता के एक और महत्वपूर्ण स्रोत के रूप में उभरा है। दूसरा, रिजर्व बैंक के मई 2018 सर्वेक्षण के दौर में इकट्ठे किए परिवार मुद्रास्फीति प्रत्याशा में उल्लेखनीय वृद्धि आने वाले महीनों में मजदूरी और इनपुट लागत को पूरा कर सकती है। हालांकि, वर्तमान में आउटपुट कीमतों में पास-थ्रू मौन बना हुआ है, तीसरे,विभिन्न राज्य सरकारों द्वारा एचआरए संशोधन के टेढ़े प्रभाव से हेडलाईन मुद्रास्फीति बढ़ सकती है। जबकि एचआरए संशोधन के सांख्यिकीय प्रभाव को देखा जाएगा, मुद्रास्फीति पर किसी भी दूसरे दौर के प्रभाव को देखने की आवश्यकता है। चौथा, खरीफ फसलों के लिए एमएसपी फॉर्मूला में संशोधन का असर पर्याप्त विवरण की अनुपस्थिति के कारण इस चरण में आकलन करना संभव नहीं है। पांचवां,आईएमडी द्वारा पूर्वानुमान के अनुसार,यदि मानसून सामान्य और अस्थायी रूप से और स्थानिक रूप से अच्छी तरह से वितरित होता है, तो यह खाद्य मुद्रास्फीति को अच्छा रखने में मदद कर सकता है।

19. उपर्युक्त पृष्ठभूमि को देखते हुए, एमपीसी ने पॉलिसी रेपो दर को 25 आधार अंकों तक बढ़ाने का फैसला किया और तटस्थ रुख रखा । एमपीसी एक टिकाऊ आधार पर 4 प्रतिशत की हेडलाईन मुद्रास्फीति के लिए मध्यम अवधि के लक्ष्य को प्राप्त करने की अपनी प्रतिबद्धता दोहराता है ।

20. एमपीसी नोट करता है कि घरेलू आर्थिक गतिविधि ने हाल की तिमाहियों में निरंतर पुनरुद्धार का प्रदर्शन किया है और आउटपुट अंतर लगभग बंद हो गया है। निवेश गतिविधि, विशेष रूप से, अच्छी तरह से ठीक हो रही है और दिवालियापन और शोधन अक्षमता संहिता के तहत अर्थव्यवस्था के तंग क्षेत्रों के त्वरित समाधान से और आगे बढ़ सकती है। भू-राजनीतिक जोखिम, वैश्विक वित्तीय बाजार अस्थिरता और व्यापार संरक्षणवाद का खतरा घरेलू वसूली के लिए विपरीत परिस्थितियों को उत्पन्न करता है। यह महत्वपूर्ण है कि सार्वजनिक वित्त इस महत्वपूर्ण मौके पर निजी क्षेत्र की निवेश गतिविधि को उसके स्थान से बाहर न कर दें। केंद्र और राज्यों द्वारा बजटीय लक्ष्यों का पालन करना – जैसा कि अब तक इस मामले में प्रतीत होता है - पर्याप्त रूप में मुद्रास्फीति परिदृश्य के लिए उध्वर्गामी जोखिम को भी कम करेगा ।

21. डॉ चेतन घाटे, डॉ. पामी दुआ, डॉ. रविंद्र एच ढोलकिया, डॉ. माइकल देबब्रत पात्र, डॉ. विरल वी. आचार्य और डॉ. उर्जित आर. पटेल ने निर्णय के पक्ष में मतदान किया। एमपीसी की बैठक के कार्यवृत्त 20 जून 2018 तक प्रकाशित किए जाएंगे।

22. एमपीसी की अगली बैठक 31 जुलाई और 1 अगस्त 2018 को होगी।

जोस जे. कट्टूर

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2017-2018/3190 |