21 जून 2017

मौद्रिक नीति समिति की 6-7 जून 2017 को हुई बैठक के कार्यवृत्त

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडएल के अंतर्गत]

संशोधित भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी के अंतर्गत गठित मौद्रिक नीति समिति(एमपीसी) की पांचवी बैठक 6-7 जून 2017 को भारतीय रिज़र्व बैंक, मुंबई में आयोजित की गई।

2. बैठक में सभी सदस्य – डॉ. चेतन घाटे, प्रोफेसर, भारतीय सांख्यिकी संस्थान; डॉ. पामी दुआ, निदेशक, दिल्ली अर्थशास्त्र स्कूल; और डॉ. रविन्द्र एच. ढोलकिया, प्रोफेसर, भारतीय प्रबंधन संस्थान, अहमदाबाद; डॉ. माइकल देबब्रत पात्र, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी(2)(सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक का अधिकारी); डॉ. विरल वी. आचार्य, उप-गवर्नर, मौद्रिक नीति प्रभारी उपस्थित हुए और इसकी अध्यक्षता डॉ. उर्जित आर. पटेल, गवर्नर द्वारा की गई।

3. संशोधित भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों के कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा :–

(क) मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प;

(ख) उपर्युक्त बैठक में अपनाए गए संकल्प पर मौद्रिक नीति के प्रत्येक सदस्य का कारणसहित वोट; और

(ग) उपर्युक्त बैठक में अपनाए गए संकल्प पर धारा 45जेड की उप-धारा (11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य।

4. मौद्रिक नीति समिति ने उपभोक्ता विश्वास, परिवार मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र का कार्यनिष्पादन, क्रेडिट स्थिति, औद्योगिक, सेवा और बुनियादी सुविधा क्षेत्रों की संभावना तथा व्यावसायिक पूर्वानुमानकर्ताओं के अनुमानों का आकलन करने के लिए रिज़र्व बैंक द्वारा करवाए गए सर्वेक्षणों की समीक्षा की। समिति ने इन संभावनाओं के विभिन्न जोखिमों के ईर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है।

संकल्प

5. मौद्रिक नीति समिति (एमपीसी) ने आज आयोजित अपनी बैठक में वर्तमान और उभरती समष्टि आर्थिक स्थिति के आकलन के आधार पर निर्णय लिया है कि:

- चलनिधि समायोजन सुविधा (एलएएफ) की नीति रेपो दर 6.25 प्रतिशत पर अपरिवर्तित रखी जाए।

6. परिणामस्वरूप, चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत प्रतिवर्ती रेपो दर 6.0 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 6.50 प्रतिशत पर अपरिवर्तित रहेंगी।

7. एमपीसी का निर्णय मौद्रिक नीति के तटस्थ रुख के अनुरूप है जो वृद्धि को सहारा देते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति का 4% का उद्देश्य +/- 2 प्रतिशत के बैंड के भीतर हासिल करने के मध्यम अवधि के लक्ष्य के अनुरूप है। इस निर्णय को रेखांकित करने वाले मुख्य विचारों को नीचे वक्तव्य में दिया गया है।

आकलन

8. एमपीसी की अप्रैल 2017 की बैठक के समय से, वैश्विक आर्थिक गतिविधि में मामूली वृद्धि हुई है जिसमें प्रमुख उन्नत अर्थव्यवस्थाओं (एई) और कुछ उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में वृद्धि होने से सहायता मिली है। अमेरिका में सख्त श्रम बाजार से मजदूरी संबंधी अभिलाभ उत्पन्न हो रहे हैं। इसके साथ ही, हाल के महीनों में औद्योगिक उत्पादन में भी स्थिरता से सुधार हुआ है और खुदरा बिक्री अच्छी रही है, हालांकि घरों की बिक्री में अप्रैल में कमी आई। तथापि, राजनीतिक जोखिम उच्च बने हुए हैं। यूरो क्षेत्र में, लगातार गिरती बेरोजगारी, बढ़ती खुदरा बिक्री और परचेजिंग मैनेजर्स और कारोबारी सर्वेक्षणों में प्रतिबिंबित विनिर्माण की उज्ज्वल संभावना से सुधार में सहायता मिली है। जापान में, मूल्यह्रास हुए येन की सहायता से निर्यात और औद्योगिक गतिविधि से वृद्धि में तेजी आ रही है। तथापि, मजदूरी और मुद्रास्फीति निराशाजनक हैं और घरेलू मांग को पीछे धकेल रहे हैं। उभरती बाजार अर्थव्यवस्थाओं में चीनी अर्थव्यवस्था में विशेषकर विनिर्माण में स्थिरता आ रही है किंतु क्रेडिट प्रेरित ऋण विस्तार के रूप में वित्तीय जोखिम इस संभावना पर प्रभाव डाल सकते हैं। ब्राजील मंदी से उभरता हुआ दिखाई दे रहा है, हालांकि बदतर होती श्रम बाजार स्थिति और राजनीतिक उथल-पुथल के कारण वृद्धि गतिशीलता नाजुक बनी हुई है। रूस में मजबूत होते वैश्विक माहौल से उन्नत हो रहे समष्टि मूल तत्वों सहित सुधार में सहायता मिल रही है। दक्षिण अफ्रीका संरचनागत प्रतिबंधों से जूझ रहा है जो आर्थिक गतिविधि को कम कर रहे हैं।

9. वर्ष की शुरुआत से ही वैश्विक व्यापारिक वस्तुओं की व्यापार मात्रा में बढ़ोतरी वर्ष 2017 की दूसरी तिमाही में बनी रही जिसमें मजबूत होती वैश्विक मांग से सहारा मिला जैसाकि बढ़ते अंतरराष्ट्रीय हवाई मालभाड़े और कंटेनर उत्पादन में दिखाई दिया है। कनाडा और यूएस से उच्चतर उत्पादन से मई में शुरुआत में कच्चे तेल की कीमतें पांच महीने के न्यूनतम स्तर पर पहुंच गई और नरम बनी रही जिन्होंने आपूर्ति में कटौती करके बाजार को कड़ा करने के ओपेक के हाल के प्रयासों को क्षीण कर दिया। गैर-ईंधन पण्य-वस्तु कीमतों के बीच धातुओं की कीमतें चीन से कमजोर मांग की प्रत्याशाओं के कारण कम हो रही हैं। बुलियन कीमतें एक दायरे में बनी हुई हैं जबकि खाद्य कीमतें अप्रैल में सहज हुई किंतु मई में बढ़ गई। ये गतिविधियां सुझाती हैं कि मुद्रास्फीति की संभावना अभी भी तुलनात्मक रूप से उन्नत और उभरती बाजार अर्थव्यवस्थाओं में समान रूप से उदार बनी हुई है।

10. वैश्विक वृद्धि संभावनाओं, व्यापक रूप से प्रणालीगत केंद्रीय बैंकों के उदार मौद्रिक नीति रुख और सामान्य रूप से सकारात्मक आवक आंकड़ों से अंतरराष्ट्रीय वित्तीय बाजारों में तेजी आई है। धीरे-धीरे वित्तीय बाजारों ने भौगोलिक-राजनीतिक घटनाओं के प्रति आघात सहनीयता दिखाई है और तेजी से उनको दर्शाया है। यह प्रतिफलों की पहुंच के नवशक्ति संचार में दिखाई दिया है। देश-विशिष्ट कारकों ने निवेशक भावनाओं को ठीक कर दिया है। अधिकांश उन्नत अर्थव्यवस्थाओं में इक्विटी बाजारों ने दूसरी तिमाही में अमेरिका में पिछले उच्च स्तरों से ऊपर लाभ प्राप्त किया है, जिन्हें जापान में कॉर्पोरेट लाभ से प्रोत्साहन मिला और सहज होते राजनीतिक तनाव तथा यूरो क्षेत्र के मामले में आशावादी आंकड़ों से सहायता मिली। उभरती बाजार अर्थव्यवस्थआओं में एशिया में उच्च मूल्यनिर्धारण किंतु नरम पण्य-वस्तु कीमतों के कारण लेटिन अमेरिका में कमजोर मूल्यनिर्धारण के साथ इक्विटी बाजारों ने मिश्रित कार्यनिष्पादन किया है। प्रमुख उन्नत अर्थव्यवस्थाओं में बॉन्ड प्रतिफल मुख्य रूप से एक दायरे में रहे हैं। उभरती बाजार अर्थव्यवस्थाओं में, कुछ देशों में मुद्रास्फीति दबावों और राजनीतिक अनिश्चितताओं के चलते प्रतिफल कठोर हो गए हैं, किंतु पण्य-वस्तुओं के निर्यातकों के लिए हाल ही में कुछ गिरावट हुई है। मुद्रा बाजारों में फेडरल रिज़र्व के नरम रुख बरतने और अप्रत्याशित राजनीतिक घटनाओं के बाद अमेरिकी डॉलर मई में कमजोर हो गया। मई के मध्य से येन ने अपना मूल्यह्रास झुकाव छोड़ दिया है और यह सुरक्षित आश्रय अपील प्राप्त करता हुआ नजर आया है। उभरती बाजार अर्थव्यवस्थाओं की मुद्राएं जिनका अमेरिकी डॉलर की मजबूती के कारण मूल्यह्रास हुआ था, उनमें पूंजीगत प्रवाहों के नवीकरण और रिस्क-ऑन निवेशकों की जोखिम उठाने की चाहत से हाल में अधिक स्थिरता आई है।

11. 31 मई 2017 से भारत के केंद्रीय सांख्यिकी कार्यालय (सीएसओ) ने वर्ष 2016-17 की चौथी तिमाही के लिए राष्ट्रीय आय लेखा के तिमाही अनुमान, वर्ष 2016-17 के अनंतिम अनुमान और पिछले पांच वर्षों के पुनरीक्षण जारी किए। वर्ष 2016-17 के लिए वास्तविक सकल योजित मूल्य (जीवीए) 6.6 प्रतिशत रखा गया है, जो फरवरी 2017 में जारी दूसरे अग्रिम अनुमानों की तुलना में 0.1 प्रतिशत कम है। यह पुनरीक्षण निर्माण, वित्तीय और व्यावसायिक सेवाओं तथा स्थावर संपदा के संघटकों के लिए चौथी तिमाही में सेवा क्षेत्र में नीचे की ओर समायोजन करना है। कृषि और संबद्ध कार्यकलापों के अनुमानों को अपग्रेड किया गया है जिससे कि इस वर्ष में खाद्यान्न और बागवानी के हर समय के उच्च उत्पादन को सम्मिलित किया जा सके। उद्योग में जीवीए को भी पूर्ववर्ती अनमानों की तुलना में अनंतिम अनुमानों में उच्चतर स्तर पर रखा गया है जिससे कि वर्ष 2011-12 पर पुनः आधारित नए औद्योगिक उत्पादन सूचकांक (आईआईपी) और थोक मूल्य सूचकांक के प्रभाव को दर्शाया जा सके। नए आंकड़े दर्शाते हैं कि वर्ष 2016-17 की पहली तिमाही की शुरुआत में उद्योग और सेवा दोनों क्षेत्रों में गतिविधियों में हुई मंदी चौथी तिमाही में स्पष्ट हो गई। इसके अलावा, वर्षभर की गतिविधियों में कमी के अंतर्निहित कारक हैं जो दूसरी तिमाही से परिचालनरत रहे हैं। समग्र मांग के संघटक चौथी तिमाही में सकल स्थायी निवेश में कमी दर्शाते हैं, जो अग्रिम अनुमानों में दूसरी छमाही में देखे गए परिवर्तनों को अधोमुख (विपरीत) कर रहे हैं। यह नए आईआईपी में पूंजीगत वस्तुओं के उत्पादन की कमी में भी प्रतिलक्षित हुआ है। तथापि, निजी अंतिम उपभोग व्यय ने मजबूत वर्ष-दर-वर्ष वृद्धि दर्ज की।

12. 9 मई को कृषि मंत्रालय (एमओए) ने खाद्यान्न उत्पादन के अपने तीसरे अग्रिम अनुमान जारी किए जिन्होंने वर्ष 2016-17 में हासिल उत्पादन के रिकार्ड स्तर की पुष्टि की और वास्तव में इन्हें ऊपरी ओर 273 मिलियन टन तक संशोधित किया। कृषि मंत्रालय ने 30 मई को फलों और सब्जियों के अपने दूसरे अग्रिम अनुमान भी प्रस्तुत किए और यह भी एक ऐतिहासिक रिकार्ड था। बंपर फसल से लाभ उठाते हुए वर्ष 2017-18 की पहली तिमाही में रबी उत्पादन अब तक पिछले वर्ष की तुलना में काफी उच्चतर रहा है, जो खाद्य भंडार की भरपाई करता है और इन्हें मई 2017 में 61.9 मिलियन टन तक पहुंचाता है, यह बफर मानदंड से तीन गुणा है। 6 जून को भारतीय मौसम विभाग (आईएमडी) ने सामान्य और सुवितरित दक्षिण-पश्चिम (जून-सितंबर) मानसून के अपने पूर्वानुमान की पुनः पुष्टि की जो कृषि संभावना के लिए अच्छी भविष्यवाणी है।

13. 12 मई को सीएसओ द्वारा जारी आईआईपी पर नई श्रृंखला क्षेत्र की अंतर्निहित संरचनात्मक गतिशीलता को बेहतर ढंग से अभिग्रहण करने के लिए, औद्योगिक गतिविधियों के कवरेज में सुधार, भारों का पुनर्निर्माण और उप-क्षेत्रों को पुन: वर्गीकृत करता है और सूचकांक पर ढेलेदार वस्तुओं के प्रभाव को कम करता है। नतीजतन, नई श्रृंखला के आधार पर 2016-17 के दौरान औद्योगिक उत्पादन में 5.0 प्रतिशत (पुरानी श्रृंखला में 0.7 प्रतिशत के मुकाबले) की वृद्धि हुई । चालू वित्त वर्ष की शुरुआत में, कोयला, कच्चे तेल और सीमेंट में संरचनात्मक बाधाओं और कम मांग के कारण संकुचन से अप्रैल में आठ प्रमुख उद्योगों का उत्पादन तेजी से घट गया। इसके अलावा, अपेक्षाकृत महंगे थर्मल उत्पादन मूल्य से घटी हुई मांग के कारण बिजली उत्पादन में कमी आई। इसके विपरीत, इस्पात के उत्पादन में निर्यात के कारण और उर्वरक में सामान्य तौर पर मानसून की अपेक्षाओं से वृद्धि हुई।

14. रिज़र्व बैंक के औद्योगिक आउटलुक सर्वेक्षण के अप्रैल दौर से उत्पन्न कारोबारी प्रत्याशा सूचकांक 2017-18 की दूसरी तिमाही में विनिर्माण क्षेत्र में आशावाद को दर्शाती है जो ग्रामीण मांग, निर्यात और मुनाफा मार्जिन की बढ़ती उम्मीदों से प्रेरित है। दूसरी ओर, विनिर्माण क्रय प्रबंधक सूचकांक (पीएमआई) ने मई में क्रमिक रूप से सुधार हुआ क्योंकि अनुबंधित रोजगार और नए ऑर्डर घरेलू और निर्यात दोनों में गिरावट आई थी। हालांकि, सूचकांक विस्तार क्षेत्र में रहा और क्रमिक रूप से तीसरे महीने के लिए भविष्य के आउटपुट सूचकांक में तेजी आई।

15. अप्रैल में सेवा क्षेत्र में गतिविधि की उच्च आवृत्ति वास्तविक संकेतक मिश्रित कार्यनिष्पादन का संकेत देते हैं। परिवहन उप-क्षेत्र में, वायु और रेल द्वारा गाड़ी भाड़े में वृद्धि से गति बढ़ी, और शहरी मांग की निरंतरता की ताकत से यात्री कारों की बिक्री की गति बढ़ी। वाणिज्यिक वाहनों और तीन पहिया वाहनों की बिक्री में संकुचन हुआ, हालांकि, नए उत्सर्जन मानदंडों और प्रौद्योगिकी परिवर्तनों के प्रभाव एक हिस्से में प्रतिबिंबित हुए। दोपहिया वाहन बिक्री उदासीन रही, जो अभी भी मंद ग्रामीण मांग का संकेत देती है। संचार उप-क्षेत्र में, वॉयस और डेटा सेवाओं के ग्राहक आधार में एक मजबूत वृद्धि हुई। होटल, रेस्तरां और आतिथ्य उप-क्षेत्र में विदेशी पर्यटक आगमन और हवाई यात्री यातायात में घरेलू और अंतर्राष्ट्रीय दोनों यात्रियों की सहायता से निरंतर वृद्धि हुई । स्टील की खपत और सीमेंट के उत्पादन दोनों की गति हालांकि धीमी रही जो निर्माण गतिविधि में लगातार कमजोरी की ओर इशारा करती हैं। मई के लिए सेवा पीएमआई रोजगार पर आशावाद के साथ, अंतर्निहित मांग की स्थिति में सुधार को दर्शाते हुए, नए व्यवसाय में विस्तार के साथ नवम्बर 2016 से अपने उच्चतम स्तर तक पहुंचा।

16. उपभोक्ता मूल्य सूचकांक (सीपीआई) में वर्ष-दर-वर्ष में होने वाले परिवर्तनों से परिकलित रिटेल मुद्रास्फीति अप्रैल में एक ऐतिहासिक निम्न स्तर पर पहुंची,एक बड़े आधारभूत प्रभाव से नीचे खींची गई जिसने उस गति को अभिभूत किया जो कि महीने के ऐतिहासिक रिकॉर्ड के मुकाबले कमजोर था। इस आश्चर्यजनक नरमी में दाल और सब्जियों की कीमतों में गिरावट के कारण खाद्य मुद्रास्फीति में तेज गिरावट अंतर्निहित थी।इसके अलावा, अनाज, अंडे, तेल और वसा और मसालों की कीमतों में सुधार से गति कम करने में योगदान दिया। दालों के मामले में, रकबा, खरीद, बफर स्टॉकिंग और आयात में विस्तार के कारण आपूर्ति में बड़े पैमाने पर वृद्धि से अगस्त 2016 से कीमतों में भारी गिरावट की शुरूआत हुई। मौसमी पैटर्न के मुताबिक मंडियों में काफी अधिक आवक की वजह से, सब्जियों की कीमतों में जुलाई से स्पष्ट रूप से गिरावट आईं जो विमुद्रीकरण के दौरान फायर सेल्स के साथ गिरावट को सुस्पष्ट करते हुए जनवरी 2017 में सबसे निचले स्तर पर पहुंची। आम तौर पर पूर्व मानसून के महीनों में मौसमी उपचैतन्य अब तक मौन साधे हुए है। इसके विपरीत, ईंधन समूह में मुद्रास्फीति बोर्ड को पार कर गई है। तरलीकृत पेट्रोलियम गैस (एलपीजी) और केरोसीन की कीमतें अंतरराष्ट्रीय कीमतों के समर्थन में बढ़ गई, जबकि सब्सिडी को कैलिब्रेटेड कमी के रास्ते पर सेट किया गया। ग्रामीण घरों द्वारा उपयोग किए जाने वाले ईंधन में लगातार तीसरे महीने में वृद्धि हो गई, जिससे ग्रामीण और शहरी परिवारों के बीच ईंधन महंगाई के मुकाबले के बीच का अंतर कम हो गया। इन घटनाओं के जवाब में, रिज़र्व बैंक द्वारा किए गए परिवारों की मुद्रास्फीति प्रत्याशाओं के सर्वेक्षणों में आगामी तीन महीनों और एक वर्ष आगे की प्रत्याशाओं के मुताबिक, महंगाई की उम्मीदें में मामूली कमी दर्ज की गई है।

17. खाद्य और ईंधन को छोड़कर, मुद्रास्फीति एक महीने पहले से 60 आधार अंकों से घटकर 4.4 प्रतिशत हो गई। पिछले महीने में अंतरराष्ट्रीय कच्चे तेल की कीमतों में नरमी को कम करने के लिए अप्रैल में घरेलु पेट्रोल और डीजल की कीमतों में देरी से और संचयी निम्न स्तरीय समायोजन अन्य कारकों में से एक था। परिवहन और संचार, शिक्षा, मनोरंजन और स्वास्थ्य में अंतर्निहित सेवाओं के संबंध में मुद्रास्फीति में सुधार हुआ। औद्योगिक आउटलुक सर्वेक्षण और विनिर्माण और सेवाओं के लिए पीएमआई से संकेत मिलता है कि मूल्य निर्धारण शक्ति कमजोर बनी हुई है।

18. विमुद्रीकरण के बाद बैंकिंग प्रणाली में अतिरिक्त चलनिधि को अप्रैल और मई में रु. 1.5 ट्रिलियन की नई परिचालनगत मुद्रा की मात्रा में कमी किए जाने के बावजूद सरकार द्वारा अत्यधिक व्यय के कारण प्रणाली में चलनिधि का पुन:अंतर्वेशन हुआ। इसके कारण बैंकिंग प्रणाली में समग्र अतिरिक्त चलनिधि का दैनिक औसत बढ़कर अप्रैल में रु. 4.2 ट्रिलियन और मई में रु. 3.5 ट्रिलियन हो गया। बैंकों ने मार्च-अंत से संबंधित तुलन-पत्रों में संशोधन के लिए जिस अतिरिक्त आरक्षित निधि का प्रयोग किया था उसे वापस करने के कारण भी रु. 0.8 ट्रिलियन की अतिरिक्त चलनिधि जमा हुई। इन गतिविधियों के संदर्भ में रिज़र्व बैंक की चलनिधि कम करने संबंधी परिचालनों और इनके फलस्वरूप मुद्रा बाजार दरों पर पड़ने वाले अधोगामी दबाव के अंतर्गत निम्नलिखित शामिल हैं – बाजार स्थिरता योजना (एमएसएस) के तहत 312 दिवसीय से 329 दिवसीय अवधि के खजाना बिलों (टीबी) के निर्गमन के माध्यम से अधिग्रहीत रु.1 ट्रिलियन की राशि, रु. 0.7 ट्रिलियन के नगदी प्रबंध बिलों (सीएमबी) की नीलामी, जिसकी शुरुआत सरकार के नकद शेष में कमी के कारण हुई, तथा अलग-अलग अवधि के परिवर्तनशील दर वाले रिवर्स रेपो नीलामी हुई जिसके कारण शेष अतिरिक्त चलनिधि का औसत अप्रैल में 3.8 ट्रिलियन और मई में रु. 3.4 ट्रिलियन हो गया। अप्रैल 2017 में चलनिधि समायोजन सुविधा (एलएएफ) के दायरे के +/- 50 आधारभूत अंकों से घटकर +/-25 आधारभूत अंक रह जाने से इन परिचालनों से यह सुनिश्चित हुआ कि भारित औसत हाजिर मुद्रा दर (डब्लूएसीआर), जो मौद्रिक नीति का परिचालनगत लक्ष्य होता है, का कारोबार निर्धारित सीमा के भीतर हो। डब्लूएसीआर और नीतिगत रेपो दर के बीच का जो अंतर मार्च-अप्रैल में 29-32 आधारभूत अंक का था वह मई में घटकर 21 आधारभूत अंक रह गया।

19. वैश्विक व्यापार के माहौल में हो रहे धीमे सुधार के साथ मार्च और अप्रैल 2017 में व्यापारिक माल के निर्यात में द्वि-अंकीय वृद्धि हुई। इस वृद्धि में 80 प्रतिशत योगदान अभियांत्रिकीय वस्तुओं, पेट्रोलियम उत्पादों, रत्नों एवं आभूषणों, सिले-सिलाए कपड़ों और रसायनों का रहा। घरेलू मांग के चलते व्यापारिक माल के आयात में भी तेजी से वृद्धि हुई। अमेरिकी डॉलर में व्यक्त करें तो यह वृदि्ध 2011 के स्तर से उछाल के साथ 47.2 प्रतिशत हो गई। पेट्रोलियम और उसके उत्पादों के आयात में मूल्य प्रभाव के कारण तेजी से वृद्धि हुई, क्योंकि ओपेक देशों द्वारा उत्पादन में कमी के कारण कच्चे तेल के मूल्यों में सुधार हुआ। मात्रा की दृष्टि से स्वर्ण आयात में भी वृद्धि हुई। इसका प्रारंभिक कारण तो मौसमी और त्योहारी मांग रही किंतु बाद में वस्तु एवं सेवा कर (जीएसटी) लागू किए जाने के पूर्वाभास के साथ स्वर्ण संचयन इसका कारण रहा। मार्च एवं अप्रैल में हुई कुल आयात वृद्धि में गैर-तेल गैर-स्वर्ण आयात का योगदान कुल आयात वृद्धि का लगभग आधा रहा। इससे इलेक्ट्रॉनिक वस्तुओं, मोतियों और कीमती पत्थरों, कोयला, मशीनरी तथा मशीनी उपकरणों के लिए विदेशी बाजारों पर अपेक्षाकृत अधिक निर्भरता का पता चलता है। आयात वृद्धि के निर्यात वृद्धि की तुलना में काफी अधिक रहने के कारण व्यापार घाटा काफी बढ़ा। वर्ष 2016-17 के लिए चालू खाता घाटे (सीएडी) का सकल घरेलू उत्पाद (जीडीपी) का 01 प्रतिशत से कम रहने की संभावना है। ठीक पिछली तिमाही से भिन्न, अप्रैल-मई 2017 में पूंजी प्रवाह में विदेशी संविभाग निवेश (एफपीआई) का प्रभुत्व रहा। इसका कारण वृद्धि की वैश्विक संभावनाओं में सुधार होने से निवेशक की जोखिम संबंधी भावनाओं में परिवर्तन रहा। संघ के बजट में कराधान के मामलों में स्पष्टता भी आई और राज्य के निर्णायक चुनाव परिणामों से भी संरचनागत सुधारों में तेजी आने की संभावना बलवती हुई। 2 जून 2017 की स्थिति के अनुसार विदेशी मुद्रा आरक्षित निधि 381.2 बिलियन अमेरिकी डॉलर रही।

संभावना

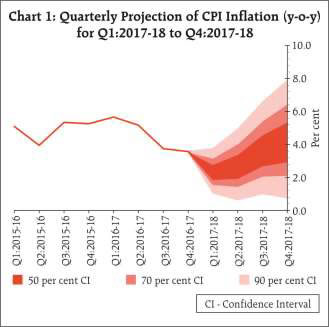

20. फरवरी और मार्च में मजबूती से निर्मित हो रहे पथ से मुद्रास्फीति के अचानक काफी विपथन होने से बहुत से मुद्दे उत्पन्न हो गए हैं जिनका ध्यान मुद्रास्फीति की संभावना व्यक्त करते वक्त रखा जाना होगा। प्रथम, इस बात का आकलन करने की आवश्यकता है कि अप्रैल में असामान्य रूप से निम्न स्तर पर रही मुद्रास्फीति बनी रहती या नहीं। द्वितीय, दालों के मूल्य में कमी स्पष्ट रूप से रिकॉर्ड उत्पादन एवं आयात के कारण आपूर्ति की प्रचुरता के प्रभाव से हुई है। मूल्यों में वृद्धि को नियंत्रित रखने के लिए खुले व्यापार की उपलब्धता सहित नीतिगत हस्तक्षेपों की परिकल्पना की जा सकती है। तृतीय, अप्रैल में प्रभावशील रहे पेट्रोल और डीजल के मूल्यों में संचयी अधोगामी समायोजन को 01 जून को व्यापक रूप से वापस ले लिया गया है। चतुर्थ, बढ़ती ग्रामीण मजदूरी एवं खपत की मजबूत मांग के मद्देनजर खाद्य एवं ईंधन को छोड़कर मुद्रास्फीति में कमी क्षणिक हो सकती है। इस प्रकार से, मुद्रास्फीति के अप्रैल के स्तर ने उभरते मुद्रास्फीति पथ की अनिश्चितता को, विशेषरूप से निकट महीनों में, काफी बढ़ा दिया है। यदि अप्रैल में स्पष्ट रूप से देखी गई स्थिति बनी रहती है तो मुख्य मुद्रास्फीति के, नीतिगत हस्तक्षेपों के बिना, वर्ष के पूर्वार्द्ध में 2.0-3.5 प्रतिशत के दायरे में रहने और उत्तरार्द्ध में 3.5-4.5 प्रतिशत के दायरे में रहने का अनुमान है (चार्ट 1)। जोखिम संतुलन बना हुआ है, हालांकि जोखिम की उत्पत्ति पर मानसून के स्थानिक और सामयिक वितरण तथा सरकार के प्रभावी खाद्य नियंत्रण की महत्वपूर्ण भूमिका रहेगी। बड़े कृषि ऋणों की माफी की घोषण के साथ ही राजकोषीय कमी के जोखिम में वृद्धि हुई है, जो मु्द्रास्फीति के फैलने वाले प्रभावों को सामान्यरूप से अपरिहार्य बना देती है। वर्तमान स्थिति में, आयातित मुद्रास्फीति के रूप में परिणत होने वाले वैश्विक राजनैतिक और वित्तीय जोखिम तथा 7वें वेतन आयोग की अनुसंशाएं लागू होने से भत्तों का आहरण किया जाना ऊर्द्धगामी जोखिम हैं। 7वें वेतन आयोग की अनुसंशाएं लागू किए जाने की तारीख की अभी तक घोषणा नहीं की गई है और इसलिए आधारभूत अनुमानों की गणना में इसे शामिल नहीं किया गया है। जीएसटी लागू किए जाने का समग्र मुद्रास्फीति पर कोई खास असर पड़ने की संभावना नहीं है।

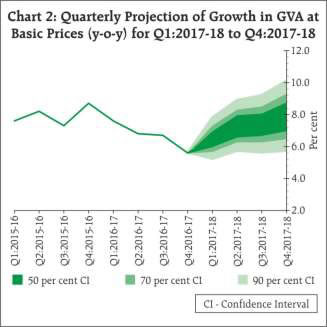

21. 2016-17 से संबंधित केंद्रीय सांख्यिकी संगठन (सीएसओ) के अनंतिम अनुमानों के साथ, जोखिम को बराबर संतुलित करते हुए 2017-18 से संबंधित वास्तविक सकल योजित मूल्य (जीवीए) की वृद्धि को संशोधित करते हुए उसमें तदनुसार 10 आधारभूत अंकों की कमी कर दी गई है (चार्ट 2), जिसके अप्रैल 2017 में 7.3 प्रतिशत रहने का अनुमान व्यक्त किया गया था। जारी पुनर्मुद्रीकरण से विवेकपूर्ण उपभोक्ता व्यय, विशेषरूप से अर्थव्यवस्था के नगद राशि की प्रधानता वाले क्षेत्र में, की बहाली होनी चाहिए। इसके अलावा, विमुद्रीकरण के बाद बैंकों की ऋण दरों में कमी किए जाने से हाउसहोल्ड तथा सहज कॉर्पोरेटों की खपत एवं निवेश –दोनों मांग में सहायता मिलनी चाहिए। साथ ही, सरकारी व्यय मजबूत स्तर पर बना हुआ है, जिससे अर्थव्यवस्था के अन्य घटकों में हुई कमी के प्रभाव को कम करने में मदद मिली है। संघ के बजट में किए गए प्रस्तावों को लागू किए जाने के परिणामस्वरूप निजी स्थानन के संग्रह में वृद्धि होना चाहिए क्योंकि जीएसटी, शोधअक्षता और दिवालियापन कोड सहित संरचनागत सुधारों को लागू किए जाने और विदेशी निवेश संवर्धन बोर्ड को समाप्त किए जाने से कारोबारी माहौल में सुधार होगा। घरेलू अर्थव्यवस्था को सहायता प्रदान करने में बाहरी मांग को मजबूत बनाए जाने की अधिक निर्णायक भूमिका रहने की संभावना है। इसके साथ ही, नए आईआईपी से औद्योगिक गतिविधि को मान्यता मिलने की संभावना बढ़ गई है। कमी की ओर नजर डालें तो, वैश्विक राजनैतिक जोखिम उच्च स्तर पर बना हुआ है और यह फलीभूत हो सकता है। द्वितीय, निक्षेप लागत बढ़ने और मजदूरी में वृद्धि होने से फर्मों की लाभप्रदता पर असर पड़ सकता है, जिससे सकल योजित मूल्य की समग्र वृद्धि में कमी हो सकती है। तृतीय, लीवरेज्ड कॉर्पोरेट क्षेत्र और दबावग्रस्त बैंकिंग क्षेत्र के ऊपर दोहरे तुलन-पत्र की समस्या के कारण निजी निवेश की मांग की बहाली में विलंब हो सकता है।

22. मौद्रिक नीति समिति (एमपीसी) ने नोट किया कि प्राप्त हो रहे आंकड़ों से विशिष्ट खाद्य वस्तुओं से संबंधित मूल्य निर्धारण से संबंधित, जो फलों एवं सब्जियों, दालों और अनाजों से संबंधित अतिरेक आपूर्ति की परिस्थितियों के बीच उलझी हुई है; विमुद्रीकरण के अस्थायी प्रभाव बने रहने का पता चलता है। हालांकि, इसके साथ ही, राष्ट्रीय आय लेखा तथा औद्योगिक उत्पादन से संबंधित सीएसओं के नवीनतम आंकड़ों से विमुद्रीकरण के प्रभावों का अपेक्षाकृत व्यापक अर्थव्यवस्था के क्षेत्र विशेष पर और अस्थायी असर होने के साथ ही साथ निजी उपभोग की नोट करने योग्य लचीलेपन की पुष्टि होती है। इस स्थिति में, इन कारकों को अलग छोड़ने या उनके बने रहने की शक्ति का आकलन करना मुश्किल काम है। वर्ष के गुजरने के साथ, अंतर्निहित मुद्रास्फीति के दबाव, विशेषरूप से निविष्टि लागत, मजदूरी और आयातित मुद्रास्फीति, की बारीकी से और निरंतर निगरानी की जानी होगी।

23. इस बात को नोट करते हुए कि नवंबर 2016 के बाद से मुद्रास्फीति 4 प्रतिशत से निम्न स्तर पर सिर्फ अभी आई है, एमपीसी ने उत्पादन अंतराल को ध्यान में रखते हुए स्थायी आधार पर मुख्य मुद्रास्फीति को 4 प्रतिशत के करीब बनाए रखने की अपनी प्रतिबद्धता पर ध्यान केंद्रित किया है। अर्थव्यवस्था की वर्तमान अवस्था ने निजी निवेश को पुनरूज्जीवित करने, बैंकिंग क्षेत्र की सेहत को बहाल करने और आधारभूत संरचनागत अड़चनों को दूर करने को रेखांकित किया है। मौद्रिक नीति अधिक प्रभावी भूमिक तभी अदा कर सकती है जब ये कारक यथास्थान हों। इस अवस्था में कोई अपरिपक्व कार्रवाई किए जाने से बाद में बाधाकारी नीतिगत बहाली और विश्वसनीयता पर जोखिम उत्पन्न हो सकता है। तदनुसार, एमपीसी ने तटस्थ रवैया अपनाते हुए नीतिगत दर अपरिवर्तित रखने और आने वाले आंकड़ों पर नजर रखने का निर्णय लिया हैं।

24. बैंकों के तुलन-पत्रों पर पड़ने वाले दबाव के मुद्दे को सुलझााने के लिए रिज़र्व बैंक, सरकार के साथ कार्य जारी रखेगा। लघु बचतों पर ब्याज, प्रशासित ब्याज दरों और बाजार की दरों के बीच बेहतर समायोजन किए जाने तथा उत्पाद क्षेत्रों को पर्याप्त ऋण प्रदान करने की सुविधा प्रदान करने के लिए बैंकों की पुनर्पूंजीकरण को मजबूत बनाया जाना पूर्ण करने से संबंधित महत्वपूण कदम हैं।

25. पांच सदस्य मौद्रिक नीति के निर्णय के पक्ष में थे, जबकि डॉ. रवींद्र एच. ढोलकिया निर्णय के पक्ष में नहीं थे। एमपीसी की बैठक के कार्यवृत्त 21 जून 2017 तक प्रकाशित किए जाएंगे।

26. एमपीसी की अगली बैठक 1 एवं 2 अगस्त 2017 को होगी।

नीति रेपो दर को 6.25 प्रतिशत पर अपरिवर्तित रखने के लिए संकल्प पर वोटिंग

| सदस्य |

वोट |

| डॉ. चेतन घाटे |

हां |

| डॉ. पामी दुआ |

हां |

| डॉ. रविन्द्र एच. ढोलकिया |

नहीं |

| डॉ. माइकल देबब्रत पात्र |

हां |

| डॉ. विरल वी. आचार्य |

हां |

| डॉ. उर्जित आर. पटेल |

हां |

डॉ. चेतन घाटे का वक्तव्य

27. अप्रैल में प्रमुख मुद्रास्फीति में तेज गिरावट आश्चर्यजनक थी हालांकि, यह ध्यान दिया जाना चाहिए कि अप्रैल 2017 में हेडलाइन मुद्रास्फीति 3% थी , जबकि सब्जियों और दालों के मूल्यों में 4.3% थी। इससे भी महत्वपूर्ण बात यह है कि अप्रैल 2017 से 3 प्रतिशत की एक ही डेटा पॉइंट स्थिर भविष्य के लिए 4 प्रतिशत की अग्रदूत है।

28. मैंने लगातार जोखिम पर प्रकाश डाला है कि खाद्य और ईंधन को छोड़कर, सीपीआई मुद्रास्फीति की दृढ़ता मध्यम अवधि के हेडलाइन मुद्रास्फ़ीति के + 4 प्रतिशत के लक्ष्य को +/- 2 प्रतिशत के एक बैंड के भीतर रखने का दावा करती है। उस हद तक, खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति में अप्रैल 2017 में उल्लेखनीय गिरावट (लगभग 5 प्रतिशत से 4.4 प्रतिशत) सुखद है और यह अर्थव्यवस्था में मांग-प्रेरित दबावों में एक सामान्य सुधार संकेत है। यह नतीजा संभवतः विमुद्रीकरण से अंशत: प्रेरित आउटपुट अंतर को और चौड़ा करने के अनुरूप है। यहां भी 3 महीने के औसत और 1-वर्ष आगे मुद्रास्फीति की उम्मीदों में भी कमी आई है जो भी दिलासा देनेवाली है। मैं हालांकि, खाद्य और ईंधन को छोड़कर सीपीआई में कमी को और अधिक टिकाऊ आधार पर देखना चाहता हूं।

29. नवीनतम सीएसओ आंकड़ों के आधार पर वित्त वर्ष 2017 की चौथी तिमाही में विकास में मंदी ने विमुद्रीकरण के कुछ प्रतिकूल प्रभावों के संकेत दिए हैं और इन प्रभावों से उत्पादन अंतराल बढ़ सकता है। जैसा कि मैंने अपने पिछले बयान में वर्णित किया है, हालांकि, ये प्रभाव क्षणिक होने की संभावना है, और इसलिए मौद्रिक नीति की प्रतिक्रिया का आश्वासन नहीं देते हैं। उदाहरण के लिए, निजी अंतिम उपभोग व्यय, अंतिम व्यय का सबसे बड़ा घटक, विमुद्रीकरण के बावजूद मजबूत रहा है। नए सीएसओ डेटा में कई मोर्चों पर अधिक स्पष्टता की आवश्यकता है उदाहरण के लिए, वर्ष 2017 की चौथी तिमाही के लिए निम्न वृद्धि के पेचिदा आंकड़े इस अवधि के कई उच्च आवृत्ति सूचकांकों के अनुरूप नहीं है। इस समय में नए सीएसओ डेटा के बहुत अधिक भाग गतिमान हैं, जो विमुद्रीकरण के बाद उत्पादन और विकास के रुझान की निश्चित तस्वीर प्रदान कर सकें।

30. इस अवधि में, प्रतीक्षा करके यह देखना विवेकपूर्ण होगा कि (i) क्या हेडलाइन मुद्रास्फीति मध्यम अवधि के 4% के मुद्रास्फ़ीति लक्ष्य के साथ +/- 2 प्रतिशत के एक बैंड के भीतर स्थिर रूप से विकसित होती है; और (ii) कैसे अन्य जोखिम (राज्य कृषि ऋण छूट, जीएसटी, एचआरए, मानसून के संदर्भ में राजकोषीय जोखिम) मध्यम अवधि के लक्ष्य पर असर डालते हैं।

31. मैं मौद्रिक नीति समिति की आज की बैठक में 6.25 प्रतिशत पर नीतिगत रेपो दर अपरिवर्तित रखने के लिए वोट देता हूं।

डॉ. पामी दुआ का वक्तव्य

32. अप्रैल, 2017 में सीपीआई मुद्रास्फीति में 2.99 प्रतिशत की नरमी के साथ मुद्रास्फीति में काफी नरमी आई, जिसके कारण अनुकूल आधार प्रभाव देखे गए, कई खाद्य वस्तुओं की कीमतों में सुधार आया और दालों और सब्जियों की कीमतों में गिरावट आई। हालांकि खाद्य पदार्थों की कीमत पूर्व-मौसमी महीनों के दौरान कमजोर बनी हुई है, हालांकि मुख्य मुद्रास्फीति 4.4 प्रतिशत पर रही है और यह अनुदार बनी हुई है। मानसून सामान्य होने की संभावना है और कम खाद्य मुद्रास्फीति की गति को बनाए रखने में मदद मिल सकती है। साथ ही, बढ़ती जोखिम में ग्रामीण मजदूरी बढ़ने, उपभोग की मांग में वृद्धि, कृषि ऋण छूट के रूप में राजकोषीय गिरावट और 7 वे केंद्रीय वेतन आयोग के पुरस्कार के तहत भत्ते के वितरण की संभावना शामिल है।

33. जबकि 2011-12 की कीमतों (अस्थायी अनुमान) में जीवीए में हुई वृद्धि की गति 2016-2017 की अंतिम तिमाही में धीमी हुई है, पुनर्मुद्रीकरण के अलावा, कई अन्य कारणों से, 2017-18 के दौरान सकारात्मक वृद्धि के संकेत मिलते है। जीएसटी, ऋणशोधन अक्षमता और दिवालियापन संहिता सहित कई सुधार, और विदेशी निवेश संवर्धन बोर्ड के उन्मूलन से घरेलू और अंतर्राष्ट्रीय निवेशकों की भावनाओं में सुधार की संभावना है।

34. आर्थिक गतिविधि में अपेक्षित सुधार आरबीआई के औद्योगिक आउटलुक सर्वेक्षण के 77 वें दौर के द्वारा समर्थित है, जो आदेश-पुस्तकों में अनुमानित वृद्धि, लंबित ऑर्डर में गिरावट और कुल कारोबारी परिस्थितियों के दृष्टिकोण में सुधार के कारण बेहतर सुधार को दर्शाता है। इसके अलावा, आरबीआई द्वारा आयोजित उपभोक्ता विश्वास सर्वेक्षण से पता चलता है कि सामान्य आर्थिक स्थिति, रोजगार परिदृश्य और घरेलू आय पर एक वर्ष के दृष्टिकोण में सुधार हुआ है।

35. विकास के लिए नकारात्मक जोखिमों में भारत के कई व्यापारिक भागीदारों के कई अनिश्चित भू-राजनीतिक परिवेश शामिल हैं। इसके अलावा, जबकि बैंकिंग प्रणाली में अतिरिक्त तरलता है और कई बैंकों ने विमुद्रीकरण के पश्चात दरों में कटौती की है, बैंकों के तूलनपत्रों में दबावग्रस्त परिसंपत्तियां निजी निवेश की वसूली को असंभव बना सकती है। आर्थिक चक्र अनुसंधान संस्थान (ईसीआरआई), न्यूयॉर्क द्वारा बनाए गए अमेरिकी फ्यूचर इन्फ्लेशन गॉज में पहले चक्रीय वृद्धि को देखते हुए,अमेरिकी आर्थिक विकास के ईसीआरआई के अग्रणी सूचेकांकों की मजबूती के साथ-साथ,अमेरिकी फेडरल रिजर्व द्वारा इस महीने के अंत में ब्याज दरों को बढ़ाए जाने की काफी संभावना है। इस बीच, ईसीआरआई की इंडियन लीडिंग एक्सपोर्ट्स इंडेक्स में वृद्धि ने हाल ही में एक मल्टीइयर हिट की, जो कि अभी भी अनुकूल निर्यात दृष्टिकोण का संकेत देती है।

36. मुद्रास्फीति और विकास के मिश्रित जोखिमों को ध्यान में रखते हुए, नए आंकड़ों के आने तक प्रतीक्षा करने और अवलोकन करते रहने की नीति को अपनाना सबसे अच्छा हो सकता है।

डॉ. रविन्द्र एच. ढोलकिया का वक्तव्य

37. हाल में कीमतों और आउटपुट मोर्चों पर कई उल्लेखनीय घटनाएं हुई हैं जो एमपीसी द्वारा एक निर्णायक नीतिगत कार्रवाई का समथर्न करती हैं। मेरी राय में, एमपीसी के लिए पॉलिसी रेट में 50 आधार अंकों की कटौती करके उसे 6.25% से 5.75% तक नीचे लाने के लिए यह सबसे उपयुक्त समय है। मेरी इस सिफारिश के कारण निम्ननुसार हैं:

38. अप्रैल 2017 की एमपीसी बैठक के बाद, सीपीआई-संयुक्त मुद्रास्फीति के दो मासिक रीडिंग पिछली बैठक के कार्यवृत्तों में मेरी भविष्यवाणी के मुताबिक आरबीआई पूर्वानुमान से अधिक सुसंगत रहे। मुख्य मुद्रास्फीति के आंकड़ों ने आरबीआई पूर्वानुमान में भविष्यवाणी के मुताबिक अचल के बजाय स्पष्ट गिरावट की प्रवृत्ति के बारे में मेरा दृष्टिकोण सही साबित किया।अब आरबीआई ने भी सीपीआई-हेडलाइन मुद्रास्फीति के अपने अनुमान को कम करके 2017-18 की पहली छमाही के दौरान 2 से 3.5 प्रतिशत और दूसरी छमाही में 3.5-4.5 प्रतिशत के रूप में संशोधित किया है। हालांकि मेरे पूर्वानुमान अब आरबीआई के मुकाबले में आरबीआई की ऊपरी सीमा से क्रमश: 40 और 90 आधार अंकों से कम हैं आवश्यक बिंदु यह है कि एमपीसी की अप्रैल बैठक की तुलना में अगले 12 महीनों में हेडलाइन सीपीआई मुद्रास्फीति की उम्मीद कम से कम 50 आधार अंकों से कम होने की संभावना है।

39. भारतीय रिज़र्व बैंक के परिवारों के सर्वेक्षण के मुताबिक 3 महीने और 12 महीने की अग्रिम मुद्रास्फीति की उम्मीदें निर्विवाद रूप से घट रही हैं और ऐसे सर्वेक्षणों के इतिहास में निम्नतम स्तरों पर पहुंच गई हैं।

40. दूसरी तरफ, क्षमता उपयोग लंबे समय से लगातार 75 प्रतिशत नीचे बना रहा जो अब बड़े आउटपुट अंतर के मौजूदगी का संकेत है। हालांकि आउटपुट अंतर का सटीक माप विशेष रूप से भारत जैसे तेजी से विकासशील देश के लिए बहुत विवादास्पद है, भारतीय अर्थव्यवस्था पर असहमति नहीं हो सकती विशेष रूप से काफी कुछ समय के लिए अपनी क्षमता की तुलना में काफी कम प्रदर्शन किया है। हाल ही में देश में नीतिगत सुधारों ने निश्चित रूप से की संभावित उत्पादन और लगातार अर्थव्यवस्था में वृद्धि को जन्म दिया होगा, यदि मध्यवर्ती अवधि में आउटपुट के अंतर के चौड़ा न किया जाए। यदि भविष्य में कोई अनपेक्षित मुद्रास्फीति दबाव उत्पन्न होता हैं, तो उसका उच्च आउटपुट अंतर की उपस्थिति से काफी हद तक कम होने की संभावना है।

41. समय-समय पर मुद्रास्फीति के आउटलुक और आकलन आउटपुट में बदलाव को देखते हुए, लचीली मुद्रास्फीति लक्ष्यीकरण के लिए कोई सैद्धांतिक नियम-आधारित नीति न केवल औचित्यपूर्ण होगी परंतु नीति दर में 50 आधार बिंदु की कटौती भी आवश्यक है। इसका कारण यह है कि अगर हम संगत हैं, तो हमें एमपीसी की आखिरी बैठक के बाद की अवधि के दौरान महत्वपूर्ण मापदंडों के मूल्यों में हुए बदलावों पर विचार करना चाहिए। मल्टीप्लायरों के सबसे रूढ़िवादी अनुमानों के तहत माना गए सेक्रीफाइज रेशियों का संकेत देते हुए, नीति दर में न्यूनतम 50 आधार दर कटौती का सुझाव दिया जाता है। यदि हम भारत के लिए सेक्रीफाइज रेशियों के अधिक वास्तविक अनुमानों पर विचार करते हैं, तो नीति दर में कटौती भी अधिक हो सकती है।

42. 6 जून 2017 को जारी मानसून के पूर्वानुमान ने कृषि उत्पादन के लिए लगातार दूसरे अच्छे वर्ष के लिए आशावाद बनाया है क्योंकि वर्षा लंबी अवधि के उच्च औसत 96% से 98% तक अधिक होने की उम्मीद है और भौगोलिक दृष्टि से भी अच्छी तरह बंटने की संभावना है। इस प्रकार, अगले 12 महीनों के दौरान कृषि मुद्रास्फीति में बढ़ोतरी प्रमुख सीपीआई मुद्रास्फीति पर स्पष्ट रूप से अनुकूल प्रभाव के साथ काफी कम संभव है।

43. तेल की कीमत पर अंतर्राष्ट्रीय गतिविधियां पुन: प्रमुख खतरा नहीं बता रही है। मेरी राय में, हाल के दिनों में तेल की कीमतें संकीर्ण सीमा के भीतर रहने की संभावना है। दोनों तरफ कोई भी उल्लंघन लंबे समय तक नहीं रह सकता है। मैं इस गणना पर घरेलू प्रमुख मुद्रास्फीति के लिए किसी भी बड़े उल्टे जोखिम पर विचार नहीं करता।

44. स्थिर या मूल्यांकित विनिमय दर एफआईआई और एफडीआई के लिए पर्याप्त प्रोत्साहन प्रदान करता है विशेष रूप से जब उच्च राजनीतिक स्थिरता हो; जब पाई गई उत्पादन की भारतीय विकास दर दुनिया में सबसे अधिक है। अमेरिकी फेड दर में वृद्धि पहले से ही बाजारों में है और इसकी गणना में कोई आश्चर्य की उम्मीद नहीं ।

45. वर्ष 2017-18 के दौरान एचआरए पर 7 वीं सीपीसी सिफारिशों को केंद्र और केवल कुछ ही राज्यों द्वारा लागू किया जा सकता है। भारतीय रिज़र्व बैंक द्वारा 150 आधार अंक के हेडलाईन सीपीआई मुद्रास्फीति के बारे में आकलन का प्रभाव बहुत अधिक है क्योंकि यह केंद्र और सभी राज्य में पूरी तरह तुरंत 7 वीं सीपीसी द्वारा अनुशंसित एचआरए के एक साथ और तात्कालिक कार्यान्वयन को मानता है। इसके कार्यान्वयन का असर केंद्र द्वारा ही छह महीने की अवधि में लगभग 36 आधार बिंदु होगा और, यदि सभी राज्यों सीपीआई-संयुक्त अनुमानों की कार्यपद्धति और नमूनाकरण डिजाइन का उपयोग कर सिफारिशों को कार्यान्वित करते है तो छह महीने की अवधि के दौरान लगभग 106 आधार बिंदु होगा। I सभी संभावनाओं में, 2017-18 के दौरान हेडलाईन सीपीआई मुद्रास्फीति पर इस गणना का प्रभाव 50 आधार बिंदु से अधिक नहीं होगा। दूसरी तरफ, जीएसटी के मौजूदा फॉर्म में क्रियान्वयन के जरिए यह सबसे ज्यादा ऑफ-सेट होने की संभावना है।

46. कुछ राज्यों द्वारा हाल ही में घोषित किए गए किसान ऋण के बारे में चिंताएं हैं।यह आशंका है कि इससे अन्य राज्यों में भी राजकोषीय भ्रष्टाचार हो सकता है जिसके परिणामस्वरूप राज्यों द्वारा राजकोषीय अनुशासन और ऋण के विवेकपूर्ण स्तर को खतरे में डालने वाले राजकोषीय घाटे में उल्लेखनीय वृद्धि हो सकती है। इस संदर्भ में, हमें यह ध्यान रखना चाहिए कि राज्यों को अपने राजकोषीय उत्तरदायित्व कानून (एफआरएल) द्वारा बाध्य किया गया है और हर राज्य को इसे अपने स्थान पर अपनाना है। अब तक, राज्य बहुत जिम्मेदारी से व्यवहार कर रहे हैं और उन्होंने सामूहिक रूप से अपने वित्तीय घाटे और ऋण को लगातार घटा दिया है। अब कुछ समय के लिए, वे सीधे बाजार से उधार ले रहे हैं और उनके राजकोषीय निष्पादन का उनके ब्याज लागत पर प्रत्यक्ष असर होता है। परिणामस्वरूप,यह मानना उचित नहीं है कि ऋणमाफी से सीधे और अनुपातिक रूप से अपने राजकोषीय घाटे में वृद्धि होंगी। वास्तव में, 2017-18 के दौरान, उन्होंने अपनी संयुक्त राजकोषीय घाटे को 70 आधार अंकों से कम करने का अनुमान लगाया है। राज्यों के लिए अन्य संभावनाएं हैं कि वे जीएसटी के कार्यान्वयन से अधिक राजस्व प्राप्त कर सकते हैं (जो उनके द्वारा बजट नहीं हैं) और / या वे ऋण माफी के समायोजन के लिए अपने कुछ व्यय को पुनः आवंटित कर सकते हैं। जब तक राज्यों की कुल राजकोषीय घाटे में वृद्धि नहीं होती, तब तक इसके मुद्रास्फीति के प्रभावों को महसूस नहीं किया जा सकता। इसके अलावा, सभी राज्यों में इस मामले का पालन करने की संभावना नहीं है और निश्चित रूप से एक ही वर्ष में नहीं। यहां तक कि अगर हम समझते हैं कि ऋण माफी तत्काल दी जाती है और उनका परिणाम राजकोषीय घाटे में बढ़ता है, तो मुद्रास्फीति पर उनका असर काफी समय-समय पर ही होता है। इसलिए, ये मुद्रास्फीति जोखिम, यदि कुछ है तो,दूर भविष्य में हैं और सामान्य परिस्थितियों में ऐसा होना संभव नहीं हैं। यह पूरी तरह से एक अलग मुद्दा है कि कुछ राज्यों द्वारा ऋण माफी कम से कम विकृत है और मुद्रास्फीति को प्रभावित करनेवाली समस्या को हल करने के लिए विकल्प उपलब्ध करना है । यह एमपीसी के लिए एक चिंता का विषय होने की आवश्यकता नहीं है।

47. जीएसटी कार्यान्वयन से बैंकिंग क्षेत्र से कार्यशील पूंजीगत ऋण की मांग पैदा करने की सबसे अधिक संभावना है। इसी तरह, कॉर्पोरेट बॉन्ड बाजार को बढ़ावा देने की आवश्यकता है।

48. सभी में, प्रचलित मुद्रास्फीति और उत्पादन की स्थिति और संभावनाएं ऐसी हैं कि यदि अधिक नहीं तो 50 आधार बिंदु की पर्याप्त दर कटौती की जा सकती है। जोखिम कारक अत्यधिक कमजोर प्रतीत हो रहे है और निर्णय को बदलने के लिए विपरीत परिस्थितियों की संभावना विकसित होना बहुत कम है यदि नहीं, तो मौजूद नहीं है।ऐसी परिस्थितियों में, बेरोजगारी और गरीबी कम करने के संदर्भ में विकास के समर्थन से जुड़े सभी लागतों को नजरअंदाज करने के लिए सावधानी बरतना और सक्रिय रहने की आवश्यकता है। ऐसी परिस्थितियों में भी अधिक सतर्क होना विवेक के सिद्धांत के खिलाफ है। वास्तव में, विवेक मौका बनाने में निहित है जब परिस्थतियां बेहतर हो और जब जोखिम इंतजार करने और अवसर खोने से अधिक नहीं हैं। यदि, वास्तव में भविष्य में स्थिति प्रतिकूल होती है तो, समाज के लिए यह गंभीर हो सकता है अगर सही समय के दौरान विस्तारवादी नीतियों का पालन नहीं किया गया। इसलिए मैं, ज्यादा समय व्यर्थ किए बिना, नीति दर में 50 आधार अंकों का कटौती करने के का प्रस्ताव दृढ़ता से एमपीसी को पेश करता हूं।

डॉ. माइकल देबब्रत पात्र का वक्तव्य

49. एक मुद्रास्फीति लक्ष्यीकरण ढांचा स्वाभाविक रूप से दूरंदेशी है। ध्यान मध्यम अवधि में लक्ष्य की दिशा में मुद्रास्फीति की ट्रेजेक्टरी को चलाने और इसके चारों ओर के जोखिम से निपटने पर केंद्रित होना चाहिए, न कि रियर-व्यू मिरर को देखकर मौद्रिक नीति का संचालन करने पर (सबसे हालिया मुद्रास्फीति प्रिंट) या पूर्वानुमानों ('पूर्वानुमान त्रुटियों') के हाल के परिणामों के विचलन को देखकर जिसके टिकाऊ होने का अनुमान नहीं लगाया जा सकता।

50. यह विश्वास करना मुश्किल है कि दालों की कीमतों में 15.9 प्रतिशत और सब्जियों की कीमतों में 8.6 प्रतिशत की गिरावट स्थिर है जो मध्यम अवधि के खाद्य मुद्रास्फीति पथ को परिभाषित करेगी ।जब कृषि मजदूरी 8.5 प्रतिशत बढ़ी, खेतों में होने वाली लागत में 10 प्रतिशत की बढ़ोतरी हो, बीते वर्ष में कृषि को 13.5 प्रतिशत तक बैंक ऋण दिया गया और ग्रामीण आय बढ़ने से खेती में आउटपुट अंतराल सकारात्मक हो रहा है। ईंधन के संबंध में, शहरी और ग्रामीण परिवारों के बीच ईंधन मुद्रास्फीति की खाई एक ऊंचा स्तर पर बंद हो गई है। खाद्य और ईंधन को छोड़कर मुद्रास्फीति अब तीन रीडिंग्स में बदल गई है, लेकिन यह अभी भी सामान्यीकृत नहीं है और 2017-18 के बाकी हिस्सों में अनुमान हेडलाईन मुद्रास्फीति से आगे ही चल रहे हैं।

51. चक्रीय कारकों के बारे में, निकट अवधि में परिवार फैक्टर में कुछ कटौती होना प्रतीत हो रहा है तथा इसके परिणामस्वरूप, वे उम्मीद कर रहे हैं कि मुद्रास्फीति अगले तीन महीनों की तुलना में आगे एक वर्ष में तेज गति से बढ़ेगी। इसके अलावा, वर्ष 2016-17 के लिए आंकड़ों के आधार पर परिकलित उत्पादन अंतराल जो मंदी की रूपरेखा प्रस्तुत करता है, वह स्वरूपानुसार अन्यथा की तुलना में नकारात्मक और व्यापक होगा। अर्थव्यवस्था जिससे वर्ष 2017-18 में 7.3 प्रतिशत से वृद्धि करने का अनुमान है, फिर भी यह भी हो सकता है कि उत्पादन अंतराल संकुचित होकर बंद हो जाएगा। इसी बीच, एमपीसी ने कुछ कारकों पर प्रकाश डाला है जिनमें शामिल हैं – मानसून का स्थानिक और अस्थायी वितरण, राजकोषीय कमी, वैश्वकि राजनीतिक और वित्तीय जोखिम तथा 7वें केंद्रीय वेतन आयोग अवार्ड के अंतर्गत भत्तों का संवितरण।

52. वर्ष 2017-18 की पहली छमाही के लिए संशोधित मुद्रास्फीति वृद्धि पथ में, निकट अवधि की मुद्रास्फीति संभावना निश्चित रूप से उदार है। फिर भी, एक स्थिति में जिसमें क्षणिक और संरचनागत कारक आपस में उलझे हों और उन्हें अलग करना मुश्किल हो, वहां बाह्य रूप से कुछेक डेटा पॉइंट्स से विविध संदेश आते हैं जो इस स्तर पर उपलब्ध हैं। अधिक स्पष्टता के बिना, नीतिगत त्रुटियां करना संभव है जो मध्यावधि में बड़ी और महंगी पड़ सकती हैं। तदनुसार, मैं तटस्थ रुख के लचीलेपन को बनाए रखते हुए आवक आंकड़ों की प्रतीक्षा करना और उन्हें देखने के लिए अपना मत देता हूं।

डॉ. विरल वी. आचार्य का वक्तव्य

53. खाद्य और खाद्य तथा ईंधन को छोड़कर अप्रैल में मुद्रास्फीति की नरमी तथा वर्ष 2016-17, विशेषकर चौथी तिमाही के लिए सीएसओ के वृद्धि के संशोधित अनुमानों से मौद्रिक नीति के लिए कठिन चुनौतियां उत्पन्न हो गई हैं। हमारे मुद्रास्फीति पूर्वानुमान अनेक खाद्य मदों में तेज बिक्री के बाद धीरे-धीरे प्रत्यावर्तन के प्रमाण पर निर्भर हैं, जिनकी आंशिक पुष्टि फरवरी और मार्च के संशोधनों और गर्मियों के दौरान खाद्य कीमतों में मौसमी बढ़ोतरी से हो गई। तथापि, प्राप्त खाद्य मुद्रास्फीति हमारे पूर्वानुमान से काफी कम रही। खाद्य और ईंधन को छोड़कर मुद्रास्फीति भी नरम हुई है। वैश्विक और वस्तु तथा सेवाकर (जीएसटी) से संबंधित जोखिम जिनकी हमें चिंता है, वे अभी दिखाई नहीं दिए हैं। कुछ और समय प्रतीक्षा करने की जरूरत है जिससे कि यह निश्चित हो सके कि क्या हमारे पूंजीगत अंतर्वाह और विनिमय दर तुलनात्मक रूप से फेडरल रिज़र्व के आस्ति खरीद कार्यक्रम के शुरू होने पर उसके प्रति सुरक्षित हैं; अन्यथा हम आयातित मुद्रास्फीति में वृद्धि देख सकते हैं। इसी प्रकार कुछ और महीनों के आंकड़ों से पुष्टि होगी यदि जीएसटी रोलआउट से पूरी तरह मुद्रास्फीति के लिए उदार रहने की संभावना हुई। तथापि, खाद्य मुद्रास्फीति ढेर हो जाएगी जो हेडलाइन अंकों में स्थिर गिरावट की मुख्य संचालक है। अब यह स्पष्ट हो गया है कि क्षणिक प्रभावों के अतिरिक्त आपूर्ति कारक नरम होने का कोई संकेत दिखाए बिना कम से कम तीन तिमाहियों के लिए महत्वपूर्ण भूमिका निभा रहे हैं।

54. वृद्धि में मंदी के दो मुख्य घटक हैं जिनमें एक है-वर्ष 2016-17 की शुरुआत से निजी निवेश में लगातार गिरावट और दूसरा, निर्माण कार्यकलाप में हाल की गिरावट जिसे सीमेंट उद्योग और रियल एस्टेट सेवाओं के कमजोर कार्यनिष्पादन में भी देखा गया।

55. क्या हमनें खाद्य मुद्रास्फीति को एक स्थिर स्तर पर व्यवस्थित कर लिया है जिससे कि मध्यावधि हेडलाइन मुद्रास्फीति पथ निश्चित रूप से 4 प्रतिशत के नीचे बना रहेगा? जबकि कुछ उच्च-भार वाली खाद्य मदों में आपूर्ति-पक्ष के उपायों के कारण निरंतर खाद्य विस्फीति ने ऐसा सुझाया है, प्रतिदिन किसानों की मांगों से मुझे ठहराव मिलता है। हालांकि मैं चिंतित हूं कि इससे राजकोषीय व्यापक उपायों के रूप में ‘टेल रिस्क’ के बीच उग सकते हैं जो आने वाले समय में सामान्यीकृत मुद्रास्फीति बढ़ा सकते हैं।

56. चौथी तिमाही में वृद्धि में हुई मंदी से अंततः यह निष्कर्ष निकला है कि आउटपुट अंतराल के हमारे अनुमान, ऐसे अनुमानों के ईर्द-गिर्द काफी अधिक अनिश्चितता के बावजूद, नकारात्मक अंतराल की ओर इशारा करते हैं। मौद्रिक नीति के बारे में सोचने के पारंपरिक तरीकों में, इससे ब्याज दर नीति को अधिक उदार बनाने में सहायता मिलेगी। मैं वित्तीय दृष्टिकोण से मौद्रिक नीति को देखता हूं जहां ध्यान मुख्य रूप से अंतरण नीति की प्रभावशीलता पर होता हैः क्या ब्याज दर के बदलावों में बैंक और गैर-बैंक मध्यस्थता क्षेत्र के माध्यम से अर्थव्यवस्था पर वांछित परिवर्धक प्रभाव होंगे? इस मोर्चे पर, हमारे पास समस्या है। बैंकिंग क्षेत्र के तुलनपत्र का एक बड़ा भाग भारी ऋणी क्षेत्रों के प्रति उजागर है, यह एक दबाव है जो छह से सात वर्षों में बढ़ा है। वर्ष 2015-16 के दौरान मौद्रिक नीति में उदारता को कॉर्पोरेट क्षेत्र में अंतरित नहीं किया गया और मौद्रिक रुख के बावजूद निजी निवेश कमजोर बना हुआ है। इस समय बैंकों में होने वाले खज़ाना अभिलाभ जो मौद्रिक नीति के लिए कोई प्रत्यक्ष चिंता का विषय नहीं है, ने उनके तुलन-पत्रों के वास्तविक दबाव को छुपा दिया है।

57. ऐसे परिदृश्य में, मौद्रिक नीति के लिए मानक निर्धारण आवश्यक रूप से सही कार्य नहीं करता है। ब्याज की थोड़ी सी उच्चतर वास्तिवक दर के लिए सहनशीलता यह सुनिश्चित करने के लिए उचित है कि कमजोर बैंक अशोध्य ऋणों की एवरग्रीनिंग (स्थायी विस्तार) के लिए बाधा दर को तुलनात्मक रूप से न्यून न पाएं। मौद्रिक नीति के कार्य को बेहतर ढ़ंग से करने के लिए जो अपेक्षित है, वह बैंक (और अधिक ऋणी उधारकर्ता) तुलन-पत्रों पर दबाव का समाधान करना है। इस पर रिज़र्व बैंक के प्रयास गंभीरता से कुछ सप्ताहों में शुरू हो जाएंगे। अंतरण व्यवस्था के बेहतर स्थिति में आने से मौद्रिक नीति अर्थव्यवस्था के विभिन्न भागों को अधिक व्यापक रूप से छू सकेगी। निर्माण जैसे क्षेत्रों में मांग बढ़ाने के लिए लक्षित अंतःक्षेप जहां हाल की नीतियों के इरादतन परिणामों के रूप में आपूर्ति प्रभावित होने की संभावना है, अधिक प्रभावी होंगे, यह इन खंडों में बैंक उधार में तुलनात्मक रूप से न्यून दोषमुक्त दरों के कारण एवरग्रीनिंग के जोखिम नहीं उठा सकेगा।

58. फेडरल रिज़र्व की दर वृद्धि से बिल्कुल पहले और बैंकिंग क्षेत्र के दबाव का समाधान करने के लिए अपने प्रयासों को शुरू करने से पहले इन विचारों ने मुझे रुख में बदलाव करने पर विचार करने या उपलब्ध आंकड़ों के आधार पर दर कटौती करने के लिए रोक दिया। मैं अगले कुछ महीनों में मुद्रास्फीति और वास्तविक आर्थिक कार्यकलाप संकेतकों को निकटता से देखूंगा जिससे कि पुष्टि कर सकूं कि क्या लक्षित हेडलाइन मुद्रास्फीति से कम और नकारात्मक आउटपुट अंतराल लगातार बने हुए हैं।

59. अंततः मैं एक बात स्पष्ट करना चाहता हूं। कुछ लोग सुझाव देते हैं कि कमजोर बैंक तुलन-पत्रों को पुनर्पूंजीकृत करने के स्पष्ट उद्देश्य के साथ मौद्रिक नीति सहज होनी चाहिए। मेरे विचार में मौद्रिक नीति के लिए कुछ भी बदतर नहीं हो सकता। इससे अच्छे प्रयासों पर दबाव कम होगा जिन्हें बैंकिंग संरचना (निजी पूंजी जुटाना, गैर-मुख्य आस्ति बिक्री, समेकन, विनिवेश और विनियामकीय शीघ्र सुधारात्मक कार्रवाई के माध्यम से) में सुधार करने के लिए उपायों हेतु शुरू किया जा रहा है। इसके बदले में, इससे मौद्रिक नीति अपनी दिशा बदलने से जाल में फंस जाएगी यदि आंकड़े बैंकों का समाधान कार्य पूरा होने से पहले ऐसी मांग करते हैं। नीति विश्वसनीयता के लिहाज से यह सर्वोत्तम बात है कि लिखतों को उद्देश्यों से न मिलाए जो लक्ष्य के लिए नहीं बनी।

डॉ. उर्जित आर. पटेल का वक्तव्य

60. निकट अवधि में मुद्रास्फीति संभावना के बारे में उच्च अनिश्चितता पर विचार करते हुए इस स्तर पर अपरिपक्व नीतिगत कार्रवाई से बचने की जरूरत है। इसलिए मैं नीति रेपो दर को 6.25 प्रतिशत के वर्तमान स्तर पर रखने और मौद्रिक नीति के तटस्थ रुख को बनाए रखने के लिए वोट देता हूं।

61. अप्रैल 2017 में तीव्र विस्फीति जो फरवरी और मार्च में मुद्रास्फीति के दृढ़ होने कारण उत्पन्न हुई, ने मध्यावधि मुद्रास्फीति संभावना के लिए काफी अनिश्चतता प्रदान की है। खाद्य मुद्रास्फीति में तेजी से गिरावट आई जिसका कारण खाद्य कीमतों का असाधारण रूप से कम होना जिसके साथ अनुकूल आधार प्रभाव मिले हुए हैं। सेवाओं में विस्फीति के परिणामस्वरूप भी खाद्य और ईंधन मुद्रास्फीति को छोड़कर सीपीआई में नरमी आई जो वर्ष 2016-17 के अधिकांश समय में अडिग (स्टिकी) बनी हुई थी। आवक आंकड़ों से हाल के खाद्य और गैर-खाद्य विस्फीति के टिकाऊपन पर अधिक स्पष्टता प्रदान करना अपेक्षित है। उन तत्वों के प्रति अलर्ट रहने की आवश्यकता है जो मध्यावधि में मुद्रास्फीति आउटकम पर काफी प्रभाव डाल सकते हैं। प्रथम, हाल की कुछ नरमी के बावजूद परिवारों की मुद्रास्फीति प्रत्याशाएं उच्च बनी हुई हैं। दूसरा, 7वें केंद्रीय वेतन आयोग के एचआरए अवार्ड के अपसाइड जोखिम हैं। तीसरा, एमएसपी में कुछ बढ़ोतरी अवश्य होनी है। अंतिम, किसानों की ऋण माफी के लिए बढ़ती मांग के कारण बढ़ते राजकोषीय जोखिमों का भी मुद्रास्फीति के लिए खतरा है। इस संदर्भ में, यह नोट करना शिक्षाप्रद हो सकता है कि कृषि और संबद्ध कार्यकलापों से जीडीपी के अनुपात के रूप में कृषि और संबद्ध कार्यकलापों के लिए बकाया अग्रिम वर्ष 2000-01 के लगभग 13 प्रतिशत से बढ़कर वर्तमान में लगभग 53 प्रतिशत हो गया है, कृषि और संबद्ध कार्यकलापों के लिए अनुसूचित वाणिज्यिक बैंकों के अग्रिम में औसतन वार्षिक नाममात्र वृद्धि दर वर्ष 2000-01 से 2016-17 के दौरान 21.5 प्रतिशत रही।

62. सेवा क्षेत्र वृद्धि में हुई मंदी के कारण वर्ष 2016-17 की चौथी तिमाही में जीवीए वृद्धि कमजोर रही। मांग पक्ष पर, विमुद्रीकरण के बावजूद भी निजी उपभोग व्यय में वृद्धि तेज रही, लेकिन सकल स्थायी निवेश चौथी तिमाही में कम हुआ। आगे, इस बात से तसल्ली मिल रही है कि भारतीय मौसम विभाग (आईएमडी) ने अपने सामान्य दक्षिण-पश्चिम मानसून के पूर्वानुमान को दुहराया है। यह कृषि क्षेत्र और ग्रामीण खर्च के लिए अच्छा पूर्वानुमान है। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण के नवीनतम दौर का कारोबारी प्रत्याशा सूचकांक आशावाद की ओर संकेत करता है। कुल मिलाकर, वर्ष 2017-18 में वृद्धि में धीरे-धीरे सुधार होने की संभावना है। हमें समग्र (राष्ट्रीय) आउटपुट अंतराल का आकलन करने में त्रुटियों पर ध्यान देना होगा। बुनियादी सुविधा क्षेत्र (विशेषकर परिवहन, रेलवे आदि) जैसे उप-क्षेत्र जो ‘स्थायी’ (लियोनटीफ) गुणांकों में समग्र उत्पादन प्रक्रिया में शामिल हैं, के लिए ‘अंतराल’ सकारात्मक हो सकता है और इस प्रकार आगामी अभिवृद्धि को रोकेगा और प्रतिस्पर्धा को कम करेगा।

63. सुस्त निवेश चक्र एक मुख्य समष्टि आर्थिक चिंता का विषय बना हुआ है। इसलिए, यह आवश्यक है कि बैंकों की दबावग्रस्त आस्तियों का समाधान और सार्वजनिक क्षेत्र के बैंकों का समयबद्ध पुनर्पूंजीकरण सुनिश्चित हो। जबकि पूर्ववर्ती नीतिगत दर कटौतियों का अंतरण जारी है जिसमें कुछ बैंक जमा और उधार दरों में और कमी कर रहे हैं जिससे कि लघु बचतों पर प्रशासित ब्याज दरों को वचनबद्ध फार्मूला से संरेखित किया जा सके, इससे मौद्रिक अंतरण को अधिक मजबूती मिलेगी।

जोस जे. कट्टूर

मुख्य महाप्रबंधक

प्रेस प्रकाशनी : 2016-17/3443 |