9 अगस्त 2016

डॉ. रघुराम जी. राजन, गवर्नर का वर्ष 2016-17 का तीसरा द्विमासिक मौद्रिक नीति वक्तव्य

मौद्रिक और चलनिधि उपाय

वर्तमान और उभरती समष्टि आर्थिक स्थिति के आकलन के आधार पर यह निर्णय लिया गया है कि :

-

चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत नीतिगत रेपो दर को 6.5 प्रतिशत पर अपरिवर्तित रखा जाए;

-

अनुसूचित बैंकों का नकदी आरक्षित अनुपात (सीआरआर) उनकी निवल मांग और समय देयताओं (एनडीटीएल) के 4.0 प्रतिशत पर अपरिवर्तित रखा जाए; और

-

आवश्यकता पड़ने पर चलनिधि उपलब्ध कराना जारी रखा जाए किंतु प्रणाली में औसत प्रत्याशित चलनिधि कमी को धीरे-धीरे एनडीटीएल के एक प्रतिशत से कम कर तटस्थता के पास रखा जाए।

परिणामस्वरूप, एलएएफ के अंतर्गत प्रतिवर्ती रेपो दर 6.0 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 7.0 प्रतिशत पर अपरिवर्तित रहेंगी।

आकलन

2. जून 2016 के दूसरे द्विमासिक वक्तव्य के बाद से हुई अनेक गतिविधियों से वैश्विक अर्थव्यवस्था की संभावना पर बादल छाए हुए हैं। उन्नत अर्थव्यवस्थाओं (एई) में वर्ष 2016 की दूसरी तिमाही में वृद्धि प्रत्याशा धीमी रही है और संभावना अभी भी मिली-जुली है। संयुक्त राज्य अमेरिका में कम होते इन्वेंटरी निवेश से उत्पन्न विपरीत स्थिति से वेतन भुगतान के मजबूत अंक कुछ हद तक बराबर हो गए। यूरो क्षेत्र में बैंकिंग क्षेत्र के कुछ हिस्सों में दबाव के पुनः उभरने और ब्रेग्जिट मत से अनिश्चितता बढ़ गई। जापान में मजबूत येन, अवस्फीतिकारी जोखिमों और कम होते औद्योगिक उत्पादन, मौद्रिक और राजकोषीय प्रोत्साहन के शुरू होने से डाउनसाइड जोखिम काफी बढ़ गए हैं।

3. उभरती बाजार अर्थव्यवस्थाओं में, गतिविधि भिन्न-भिन्न रही। मजबूत प्रोत्साहन की सहायता से चीन में दूसरी तिमाही में जीडीपी वृद्धि स्थिर हुई। प्रतिकूल मौसम और मंद निर्यात मांग के कारण जुलाई में विनिर्माण गतिविधि कमजोर रही, हालांकि छोटी फर्मों ने नए आदेशों में वृद्धि दर्ज की। ब्राजील और रूस में मंदी की स्थिति धीरे-धीरे कम हो रही है किंतु नीतिगत अनिश्चितताओं और पण्य-वस्तुओं की कम कीमतों के कारण निकट भविष्य में संभावना अभी भी कमजोर बनी हुई है।

4. वर्ष 2016 की पहली छमाही में विश्व व्यापार मंद रहा है। अंतरराष्ट्रीय वित्तीय बाजारों ने ब्रेग्जिट की उम्मीद नहीं की थी और इक्विटी बाजार विश्वभर में नीचे चला गया, मुद्रा अस्थिरता बढ़ गई और निवेशक सुरक्षित आश्रय स्थल में एकत्र हो गए। तथापि, तब से इक्विटी बाजारों ने पुनः गति प्राप्त की है। पाउंड स्टर्लिंग को छोड़कर मुद्राएं स्थिर बनी हुई हैं जिसमें येन के मूल्य में अधिकांशतः रिस्क-ऑन मांग तथा नए प्रोत्साहन की घोषणा से वृद्धि हो रही है। सरकारी बॉन्डों पर प्रतिफल और कम हुआ है तथा नकारात्मक प्रतिफल देने वाली आस्तियां तीव्र गति से बढ़ रही हैं, जो उच्च जोखिम विमुखता और प्रणालीगत केंद्रीय बैंक द्वारा मौद्रिक नीति के अधिक उदार बनाने की उम्मीद दिखा रही हैं। कच्चे तेल की कीमतें, जो मई में आपूर्ति अवरोधों के कारण वर्ष के अंदर सबसे ज्यादा बढ़ गई थी, अभी अस्थिर हैं। कीमती धातुओं को छोड़कर अन्य पण्य-वस्तुओं की कीमतें कमजोर मांग के कारण मंद बनी हुई हैं।

5. घरेलू मोर्चे पर, अनेक कारकों से सुधार में सहायता मिल रही है। विलंबित शुरुआत के बाद, दक्षिण पश्चिम मानसून ने जून के तीसरे सप्ताह से काफी अच्छी गति पकड़ी। अगस्त की शुरुआत तक कुल वर्षा दीर्घावधि औसत से 3 प्रतिशत अधिक रही जिसमें देश के 80 प्रतिशत से अधिक हिस्से में सामान्य से अति वर्षा हुई है। फीकी शुरुआत के बाद खरीफ फसल की बुआई, विशेषकर दालों की बुआई में मजबूती आई। कपास, पटसन और मेस्ता को छोड़कर सभी फसलों की बुआई वर्तमान में पिछले वर्ष की बुआई भूमि से अधिक रही है। ये गतिविधियां कृषि के संवर्धन के लिए भविष्य की संभावना के बारे में काफी विश्वास उत्पन्न करती हैं। कृषि मंत्रालय द्वारा निर्धारित खरीफ पैदावार का लक्ष्य पहुंच के अंदर प्रतीत होता है।

6. विनिर्माण और खनन की सहायता से मई में औद्योगिक उत्पादन में गति आई, किंतु पिछले महीने में कमी देखी गई। औद्योगिक उत्पादन का असमान निष्पादन इन्सुलेटिड रबड़ की तारों की ढीली और आदेश आधारित कमी को दर्शाता है जो पूंजीगत सामान का एक घटक है। इस मद को छोड़कर, वर्तमान वित्तीय वर्ष में औद्योगिक उत्पादन 3.0 प्रतिशत पर बढ़ा। वास्तव में, इन्सुलेटिड रबड़ की तारों को छोड़कर औद्योगिक उत्पादन में 8.0 प्रतिशत तक विस्तार हुआ। फिर भी, पूंजीगत सामान के क्षेत्र में दीर्घकालीन धीमी गति कमजोर निवेश मांग का संकेत करती है। उपभोक्ता गैर-टिकाऊ माल में कमी की दर धीमी हुई, जो ग्रामीण मांग में कुछ पुनरुद्धार की ओर इशारा करती है। दूसरी तरफ, उपभोक्ता टिकाऊ वस्तुओं की वृद्धि गति स्थिर हुई है और इसमें शहरी उपभोग मांग के कारण उछाल आया, हालांकि आधार प्रभावों के कारण इसमें मई माह में सहजता आई। संरचनागत बाधाओं के कारण प्राकृतिक गैस और कच्चे तेल में कमी को छोड़कर मुख्य (कोर) क्षेत्र वर्ष 2016-17 में अब तक लचीला रहा है और इसे औद्योगिक गतिविधि को आगे बढ़ाने में सहायता करनी चाहिए। विनिर्माण में भी कुछ अच्छे संकेत दिखाई दे रहे हैं क्योंकि परचेजिंग मैनेजर्स और रिज़र्व बैंक का औद्योगिक संभावना सर्वेक्षण घरेलू और बाह्य दोनों में नए आदेशों में वृद्धि की ओर संकेत कर रहे हैं। कारेबारी विश्वास भी हाल के महीनों में बढ़ रहा है, हालांकि मार्च 2016 के लिए रिज़र्व बैंक का सर्वेक्षण दर्शाता है कि क्षमता उपयोग जिसे मौसमी आधार पर समायोजित किया जाता है, वह अभी भी कमजोर बना हुआ

7. सेवा क्षेत्र के परचेजिंग मैनेजर्स ने जुलाई में नए कारोबार में तीव्र वृद्धि के आधार पर लगातार तेरहवें महीने में विस्तार दिखाया। बेहतर आर्थिक स्थिति और विपणन बजट में योजनाबद्ध बढ़ोतरी से कारोबारी प्रत्याशाएं आशावादी रही। तथापि, सेवा क्षेत्र की गतिविधि के उच्च बारंबारता संकेतक अभी भी मिले-जुले संकेत दे रहे हैं, हालांकि ज्यादातर संकेतक पिछली तिमाही की तुलना में वर्ष 2016-17 की पहली तिमाही में वृद्धि के मोड में हैं। अधिकांश खंडों में ऑटोमोबाइल बिक्री, रेलवे, बंदरगाह और अंतरराष्ट्रीय हवाई मालभाड़ा ट्रैफिक, विदेशी पर्यटकों का आगमन और घरेलू हवाई सवारी ट्रैफिक वृद्धि के लिए अंतर्निहित गति प्रदान कर रहे हैं। सेवा क्षेत्र में क्रमिक सुधार व्यापक आधारित हो रहा है।

8. हेडलाईन उपभोक्ता मूल्य सूचकांक (सीपीआई) द्वारा मापी गई खुदरा मुद्रास्फीति जून में 22 महीने के उच्चतम स्तर पर पहुंच गई जिसमें अनुकूल आधार प्रभावों को नियंत्रित करते हुए गति में तेज वृद्धि देखी गई। वृद्धि मुख्य रूप से खाद्य से प्रेरित थी जिसमें साल के इस समय में सामान्य मौसमी वृद्धि की तुलना में सब्जी मुद्रास्फीति उच्चतर बनी हुई है। दो साल लगातार सूखे के बाद घरेलू उत्पादन में गिरावट के कारण चीनी की कीमतों में भी तेजी आई। जबकि दालों की मुद्रास्फीति में नरमी शुरू हो गई है, पिछली तिमाही में अल्पकालिक सुधार के बाद अप्रैल से फिर से दालों की कीमतें बढ़ी हैं। अनाज में भी मुद्रास्फीति के दबाव देखे गए हैं। इन घटनाओं को तीन महीने आगे के परिवार मुद्रास्फीति प्रत्याशा के माध्यम से दिखाया गया है, जो पिछली दो तिमाहियों में देखी गई गिरावट के विपरीत है।

9. ईंधन मुद्रास्फीति नरम बनी रही, जो मुख्य रूप से तरलीकृत पेट्रोलियम गैस की कीमतों में निरंतर अपस्फीति के कारण थी। खाद्य और ईंधन को छोड़कर, प्रमुख उप-समूहों में मुद्रास्फीति सहज रही। इसके अलावा परिवहन से पेट्रोल और डीजल को छोड़कर, संयुक्त सीपीआई की शुरूआत के बाद से पहली बार मुद्रास्फीति 5 प्रतिशत से नीचे रही। स्वास्थ्य, शिक्षा, व्यक्तिगत देखभाल और इसके प्रभावों और घरेलू खपत की अन्य श्रेणियों के सेवा घटकों में नरम मुद्रास्फीति रीडिंग दर्ज की गई। यद्यपि ग्रामीण वेतन में मामूली वृद्धि हो रही है, ऐसा खेतिहर मजदूरों की मजदूरी के द्वारा हुआ है। दूसरी ओर, संगठित क्षेत्र में कर्मचारियों की लागत अपेक्षाकृत संयमित थी।

10. सरकार द्वारा बढ़ते खर्च के कारण चलनिधि की स्थिति विशेषरूप से जून और जुलाई के दौरान नरम रही जो बाजार में चलनिधि की कमी की भरपाई के कारण थी जिसका कारण सामान्य से अधिक मुद्रा मांग थी। खुले बाजार परिचालन (ओएमओ) के तहत खरीद के माध्यम से टिकाऊ चलनिधि डालने जो अब तक ₹ 805 बिलियन की राशि है, ने भी चलनिधि की स्थिति को सहज रखने, प्रणाली स्तरीय प्रत्याशित चलनिधि की कमी को तटस्थता के समीप (हालांकि मौसमी समायोजन के बिना) लाने में मदद की। तदनुसार, औसत दैनिक चलनिधि परिचालन जून में ₹ 370 बिलियन की निवल चलनिधि इंजेक्ट की गई जिससे जुलाई में निवल निधि अवशोषण ₹ 141 बिलियन और अगस्त में ₹ 405 बिलियन (8 अगस्त तक) तक हुआ। विकसित चलनिधि स्थिति के लिए रिजर्व बैंक ने अलग-अलग अवधि में विभिन्न दर रेपो और रिवर्स रेपो आयोजित की जिसमें अधिशेष चलनिधि प्रबंधन के लिए रिवर्स रेपो अधिक एक सक्रिय उपयोग किया गया। आसान चलनिधि स्थिति को दर्शाते हुए, भारित औसत कॉल दर (डब्ल्यूएसीआर ) और मुद्रा बाजार भारित औसत दर जून से पॉलिसी रेपो दर से औसत 15 आधार अंक के नीचे बनी रही। अन्य मुद्रा बाजार लिखतों में जैसे कि वाणिज्यिक पत्र (सीपी) जमा प्रमाणपत्र (सीडी) के ब्याज दरों में भी प्राथमिक और द्वितीयक बाजार दोनों में गिरावट आई है।

11. बाह्य क्षेत्र में, अठारह महीने के बाद जून में माल निर्यात की वृद्धि दर सकारात्मक क्षेत्र में आई। यह सुधार यथोचित व्यापक था जिसमें रसायन, समुद्री उत्पादों, हस्तशिल्प, प्लास्टिक, चावल, इंजीनियरिंग और इलेक्ट्रॉनिक सामान कवर किया गया। दूसरी ओर, आयात कम होना जारी रहा, हालांकि यह हाल के महीनों से धीमी गति से कम हुआ। जबकि कच्चे तेल की कम कीमतें पीओएल आयात बिल को कम कर रही थी, सोने की घरेलू मांग स्थिर बनी रही, अंतरराष्ट्रीय कीमतों की तुलना में घरेलू सोने की कीमतों डिस्काउंट पर ट्रेडिंग करती रही। गैर-तेल गैर-सोने के आयात कम होने जारी रहें, कोयला, उर्वरक, अयस्कों, लोहा और इस्पात और मशीनरी और परिवहन उपकरण के कारण कम हुए। संचित रूप में, व्यापार घाटा वर्ष-दर-वर्ष आधार पर 2016-17 की प्रथम तिमाही में संकुचित रहा। अप्रैल-मई 2016 में, सेवाओं के कारण निवल प्राप्तियां सपाट रहीं, जिसमें संचार सेवाओं का निवल बहिर्वाह हुआ और सॉफ्टवेयर आय में सुस्ती बनी रही। जबकि 2016-17 के पहले दो महीनों में प्रत्यक्ष विदेशी निवेश अंतर्वाह की गति धीमी रही, ब्रेजिक्ट वोट के बाद इन प्रवाहों में काफी उतार-चढ़ाव के बावजूद निवल पोर्टफोलियो प्रवाह मजबूत रहा।

नीतिगत रुख और औचित्य

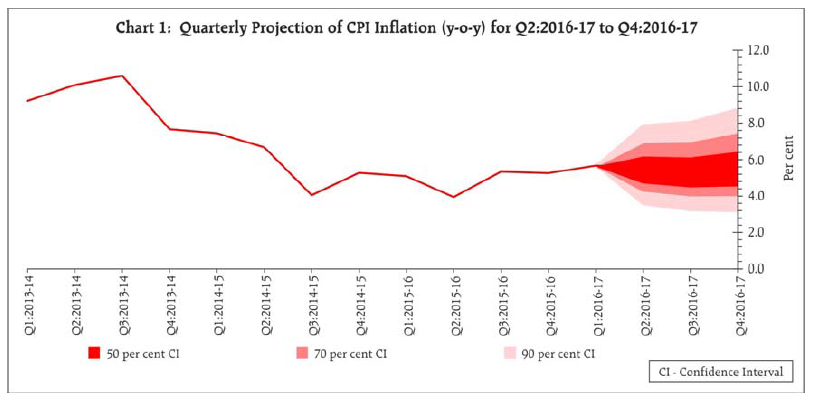

12. खाद्य पदार्थों की कीमतों में हाल ही में प्रत्याशित से अधिक तेज वृद्धि ने वर्ष के शेष समय के लिए अनुमानित मुद्रास्फीति ट्रेजेक्टरी को बढ़ा दिया। इसके अलावा, दालों और अनाज की कीमतें बढ़ रही हैं और सेवा मुद्रास्फीति कुछ हद तक स्थिरचित्त बनी हुई है। तथापि, शुरुआती संकेत दिखाई दे रहे हैं कि सब्जियों की कीमतें नीचे आ रही हैं। आगे बढ़ते हुए, आपूर्ति प्रबंधन के उपायों के साथ-साथ मानसून की लगातार प्रगति से बुआई में मजबूत सुधार से खाद्य मुद्रास्फीति दृष्टिकोण के लिए अच्छा संकेत है। खाद्य और ईंधन को छोड़कर मुद्रास्फीति की संभावनाएं और अधिक अनिश्चित हैं; यदि कच्चे तेल की कीमतों में मौजूदा नरमी क्षणिक साबित होती है और उत्पादन का अंतर बंद हो जाता है, तो खाद्य और ईंधन को छोड़कर मुद्रास्फीति की बढ़ने की प्रवृत्ति हो सकती है तथा खाद्य मुद्रास्फीति की प्रत्याशित सहजता के लाभ को बराबर कर सकता है। इसके अलावा, भत्तों पर 7वें केन्द्रीय वेतन आयोग (सीपीसी) की सिफारिशों के पूर्ण कार्यान्वयन से सीपीआई के आवासीय किराये की मात्रा पर प्रत्यक्ष प्रभाव पड़ेगा। कुल मिलाकर, जून द्विमासिक वक्तव्य में दिए गए मुद्रास्फीति के अनुमान अर्थात मार्च 2017 तक 5 प्रतिशत का केंद्रीय ट्रैजेक्टरी जिसमें ऊपर की ओर जोखिम हैं, बरकरार रखे हैं (चार्ट 1)।

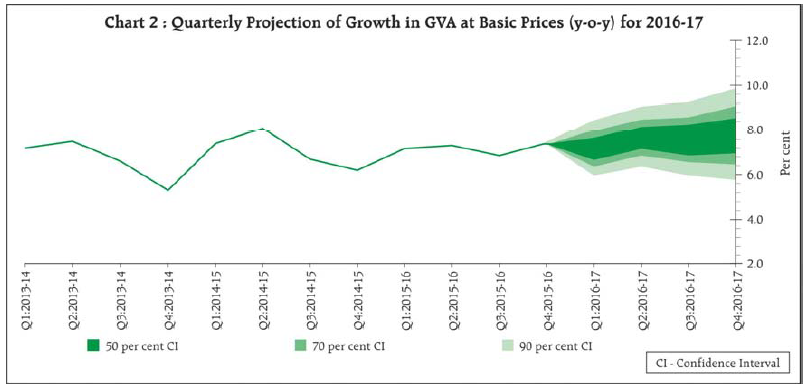

13. भविष्य में, वृद्धि गति तेज होने की संभावना है और ऐसा सामान्य मानसून से कृषि वृद्धि और ग्रामीण मांग के बढ़ने और सातवें केंद्रीय वेतन आयोग अवार्ड के लागू होने से वेतन, पेंशन और बकाया राशि (एरियर) के संवितरण से उपभोग खर्च में प्रोत्साहन से अपेक्षित है। वस्तु और सेवा कर (जीएसटी) बिल आर्थिक सुधारों के लिए बढ़ती राजनीतिक सहमति का संकेत करता है। जबकि जीएसटी का समयबद्ध कार्यान्वयन चुनौतीपूर्ण होगा, फिर भी इसके कोई संदेह नहीं है कि अधिकांश अर्थव्यवस्था में निवेश वापस आएगा और यहां तक कि मध्यावधि में सरकारी वित्त में मजबूती भी आएगी। इससे कारोबारी भावना और अंततः निवेश में प्रोत्साहन मिलना चाहिए। मौद्रिक नीति का वर्तमान उदार रुख और सुविधाजनक चलनिधि परिस्थितियां भी कुल मांग स्थिति में पुनःजीवंतता के लिए अनुरूप वातावरण उपलब्ध कराएंगी। तथापि, बहु-पक्षीय एजेंसियों द्वारा वैश्विक वृद्धि के अनुमानों में लगातार कमी और विश्व व्यापार में निरंतर धीमी गति आने वाले समय में बाह्य मांग के ओर धीमे होने की ओर संकेत कर रही हैं। तदनुसार, वर्ष 2016-17 के लिए जीवीए वृद्धि अनुमान 7.6 प्रतिशत रखा गया है जिसमें इस समय पर अर्थव्यवस्था द्वारा सामना किए जाने वाले जोखिम हैं जो अर्थव्यवस्था में चारों ओर समान रूप से संतुलित हैं (चार्ट 2)।

14. मार्च 2017 के लिए 5 प्रतिशत के मुद्रास्फीति लक्ष्य के अपसाइड जोखिम अभी बने हुए हैं। इसके अलावा, सातवें केंद्रीय वेतन आयोग अवार्ड के अंतर्गत आवासीय किराया भत्ते के सीधे सांख्यिकीय प्रभाव देखे जा सकते हैं, इसके मुद्रास्फीति प्रत्याशाओं पर इसके प्रभाव की सावधानीपूर्वक निगरानी करनी होगी जिससे कि मुद्रास्फीति दबावों के सामान्यीकरण को पहले ही रोका जा सके। तत्काल परिणामों के मामले में, खाद्य कीमतों पर मानसून के उदार प्रभावों पर ज्यादा कुछ निर्भर करेगा।

15. जोखिमों की इस व्यवस्था को देखते हुए, नीतिगत कार्रवाई की गुंजाइश की प्रतीक्षा करते हुए रिज़र्व बैंक के लिए नीति रेपो दर को इस समय अपरिवर्तित रखना उचित है। मौद्रिक नीति का रुख उदार बना हुआ है यह चलनिधि के पर्याप्त प्रावधान पर बल देना जारी रखेगा। आसान चलनिधि परिस्थितियां पहले से ही बैंकों को अपने एमसीएलआर के माध्यम से पहले की नीति दर कटौतियों का धीर-धीरे लाभ प्रदान करने के प्रोत्साहित कर रही हैं और अग्रसक्रिय चलनिधि प्रबंध से और अधिक पास-थ्रू हो।

16. यह याद होगा कि चलनिधि प्रबंध ढांचे में अप्रैल 2016 में प्रभावी संशोधनों के पीछे इरादा, आवश्यकता होने पर आस्ति खरीद और बिक्री का उपयोग करते हुए वर्ष के दौरान टिकाऊ चलनिधि की आपूर्ति को सहज बनाने और प्रणाली में औसत प्रत्याशित घाटे को धीरे-धीरे कम करके इसे तटस्थ दर के आसपास रखना था। रिज़र्व बैंक आने वाले समय में अंतर्निहित चलनिधि कमी को बंद करने के इरादे से इस कार्यनीति को जारी रखना चाहता है जिससे कि प्रणाली में संरचनागत संतुलन की स्थिति बने। भावी एफसीएनआर(बी) उन्मोचन के प्रबंध के संबंध में रिज़र्व बैंक खुले बाजार परिचालनों और वायदा खरीद के स्पॉट हस्तक्षेप/डिलीवरी के माध्यम से चलनिधि प्रावधानों की फ्रंटलोडिंग कर रहा है। रिज़र्व बैंक घरेलू चलनिधि परिचालन और विदेशी मुद्रा हस्तक्षेप दोनों को जारी रखेगा जिनसे बाजार की गड़बड़ी के बिना एफसीएनआर(बी) का प्रबंध भी हो सके। चलनिधि के प्रावधान की अधिक फ्रंट-लोडिंग को देखते हुए 11 अगस्त 2016 को खुला बाजार खरीद नीलामी आयोजित करने का निर्णय लिया गया है। ब्यारे अलग से घोषित किए जा रहे हैं।

17. चौथा द्विमासिक मौद्रिक नीति वक्तव्य 4 अक्टूबर 2016 को घोषित किया जाएगा।

अल्पना किल्लावाला

प्रधान परामर्शदाता

प्रेस प्रकाशनी : 2016-2017/356 |