डॉ.डी.सुब्बाराव

गवर्नर

भूमिका

02 नवंबर, 2010 को जारी हुई दूसरी तिमाही समीक्षा के समय से समष्टि आर्थिक परिवेश में महत्त्वपूर्ण बदलाव हुए हैं। विश्व स्तर पर विकसित अर्थव्यवस्थाओं में रिकवरी पुख्ता होती दिख रही है और 2011 के दौरान वृद्धि की प्रत्याशाएं, विशेष रूप से अमेरिका में, बढ़ी हैं। तथापि, मुद्रास्फ़ीतीय प्रवृत्तियां साफ़ दिखाई दे रही हैं। यद्यपि विकसित अर्थव्यवस्थाओं में मुद्रा स्फ़ीतीय दबाव अभी भी नरम बने हुए हैं, परंतु उभरती बाज़ार अर्थव्यवस्थाओं (ईएमईज़) में, जहाँ कि ये दबाव पहले से ही मज़बूत थे, खाद्य, ऊर्जा और वस्तुओं की कीमतों के बढ़ने के कारण और तेज़ हो गए हैं।

2. भारतीय अर्थव्यवस्था संकट से पहले वाले अपने विकास मार्ग पर वापस आ चुकी है और अनुमान है कि 2010-11 के पहली छमाही में 8.9 प्रतिशत की वृद्धि होगी। कृषि पैदावार एवं सेवा क्षेत्र के संकेतक बता रहे हैं कि तीसरी तिमाही में विकास की गति जारी रही। औद्योगिक उत्पादन सूचकांक (आइआइपी) में कुछ गिरावट के बावजूद, कॉरपोरेट सेल्स, कर राजस्व और बैंक ऋण में वृद्धि की मज़बूती झलक रही है।

3. मुद्रास्फ़ीति स्पष्टत: प्रमुख चिंता का विषय है। मुद्रास्फ़ीति की दर तो असुविधाजनक तौर पर अधिक बनी हुई है ही, इसकी दिशा में बदलाव चौंकाने वाला है। अगस्त से नवंबर 2010 के बीच कुछ कमी के बाद, प्राथमिक खाद्य पदार्थों और वैश्विक तेल कीमतों में हालिया बढ़ोतरी के फलस्वरूप दिसंबर 2010 में मुद्रास्फ़ीति फिर से बढ़ी। खाद्येतर, विनिर्माण मुद्रास्फ़ीति (नॉन-फ़ुड मैन्युफ़ैक्चरिंग इनफ्लेशन) का रुख अड़ियल बना हुआ है जो बताता है कि माँग की परिस्थितियों में उछाल है और लागतों में भी बढ़ोतरी हुई है।

4. इस पृष्ठभूमि में,यह वक्तव्य वर्तमान समष्टि आर्थिक परिस्थियों और भविष्य के संबंध में रिज़र्व बैंक का आकलन प्रस्तुत करता है। इसे चार भागों में बाँटा गया है। भाग I में वैश्विक और घरेलू समष्टि आर्थिक घटनाचक्र का एक खाका दिया गया है; भाग II में आर्थिक विकास, मुद्रास्फीति, मुद्रा और ऋण समुच्चयों (एग्रिगेट्स) से जुड़े परिदृश्य और आकलन हैं, भाग III में मौद्रिक नीति के रुख़ को बताया गया है और भाग IV में मौद्रिक उपायों का विवरण है। इस वक्तव्य को समष्टि आर्थिक और मौद्रिक गतिविधियों में दी गयी विस्तृत समीक्षा के साथ पढ़ा और समझा जाए जो रिज़र्व बैंक द्वारा कल जारी की गयी है।

I.अर्थव्यवस्था की स्थिति

वैश्विक अर्थव्यवस्था

5. हाल के सप्ताहों में वैश्विक विकास की संभावनाएं बेहतर हुई हैं। प्रमुख विकसित अर्थव्यवस्थाओं में हो रही रिकवरी ने, जो 2010 की दूसरी तिमाही में कमजोर पड़ गई थी, 2010 की तीसरी तिमाही में फिर से मज़बूती हासिल कर ली। अमेरिका की वास्तविक जीडीपी वृद्धि, जो 2010 की पहली तिमाही के 3.7 प्रतिशत से घटकर 2010 की दूसरी तिमाही में 1.7 हो गई थी, तीसरी तिमाही में बेहतर होकर 2.6 प्रतिशत हो गई। अमेरिका में कॉरपोरेट पूँजी खर्च और खुदरा बिक्री बेहतर हुई है। यूरो क्षेत्र और जापान में जहाँ अनिश्चितता बनी हुई है, दोनों का आधारभूत परिदृश्य बेहतर हो रहा है। उभरती बाज़ार अर्थव्यवस्थाओं (ईएमईज़) में मुख्यत: घरेलू माँग के बल पर वृद्दि मज़बूत बनी हुई है।

6. विकसित अर्थव्यवस्थाओं में अपस्फ़ीति की शुरुआती आशंकाओं का स्थान अब मुद्रास्फ़ीति के शुरुआती संकेतों ने ले लिया है। उभरती बाज़ार अर्थव्यवस्थाओं (ईएमईज़) में हाल के समय में मुद्रास्फ़ीति उल्लेखनीय रूप से बढ़ी है। चीन, भारत, इंडोनेशिया, ब्राज़ील और रूस जैसी कई अर्थव्यवस्थाओं में खाद्य पदार्थों की तेज़ी से बढ़ती कीमतें एक प्रमुख कारण रही हैं। खाद्य और कृषि संगठन (एफ़एओ) के अनुसार, दिसंबर 2010 में अंतर्राष्ट्रीय खाद्य कीमतें 2009 के अंत के स्तर की तुलना में 25 प्रतिशत तक बढ़ गईं। वैश्विक खाद्य कीमतों में बढ़ोतरी की अगुवाई की है खाद्य तेलों (55 प्रतिशत), अनाजों (39 प्रतिशत) और चीनी (19 प्रतिशत) ने। महत्त्वपूर्ण बात यह है कि खाद्य और कृषि संगठन (एफ़एओ) के अनुमान के अनुसार 2011 के दौरान खाद्य कीमतें और बढ़ सकती हैं जिससे विश्व भर में मुद्रास्फ़ीतीय दबाव बढ़ेंगे।

7. ऊर्जा और वस्तुओं की कीमतों की रुझानों से इन दबावों के और बढ़ने की संभावना है। कच्चे तेल (ब्रेंट) की कीमत 02 नवंबर, 2010 के 85 अमेरिकी डॉलर प्रति बैरल से बढ़कर 21 जनवरी, 2011 को 97 अमेरिकी डॉलर प्रति बैरल तक पहुँच गईं। वायदा बाज़ार (फ्यूचर्स मार्केट) में मार्च 2011 की डिलिवरी वाले कच्चे तेल (आइसीई ब्रेंट) की कीमत 98 अमेरिकी डॉलर प्रति बैरल चल रही है। दूसरी कई वस्तुओं में भी ऐसी ही चाल देखने को मिल रही है। अमेरिका में जैसे-जैसे विकास का परिदृश्य बेहतर होगा, वैसे-वैसे इसके परिणामस्वरूप ऊर्जा व वस्तुओं की बढ़ती वैश्विक माँग से कीमतों पर और दबाव बढ़ेगा। पहले ही, 10-वर्षीय आधार (बेंचमार्क) अमेरिकी सरकारी प्रतिभूतियों (गवर्नमेंट सिक्यूरिटिज़) पर प्रतिफ़ल (यील्ड) अक्टूबर 2010 के शुरुआत के 2.4 प्रतिशत से बढ़कर मध्य-जनवरी 2011 में 3.4 प्रतिशत हो गया जो अन्य बातों के साथ-साथ यह भी बताता है कि मुद्रास्फ़ीतीय प्रत्याशाएं बढ़ रही हैं।

घरेलू अर्थव्यवस्था

8. 2010-11 की पहली छमाही में भारत की वास्तविक जीडीपी 8.9 प्रतिशत बढ़ गयी जो बताता है कि घरेलू माँग, विशेषत: निजी ख़पत और निवेश मज़बूत है और बाहरी माँग भी बेहतर हो रही है। यद्यपि अप्रैल-नवंबर 2010 के दौरान आइआइपी समग्र रूप में 9.5 प्रतिशत बढ़ी, पर चालू वित्तीय वर्ष में इसमें अस्थिरता देखी गई जबकि वृद्धि दरें 2.7 प्रतिशत से 16.6 प्रतिशत के बीच रहीं। समग्र तौर पर, बढ़िया कॉरपोरेट सेल्स, अप्रत्यक्ष कर की बढ़ी उगाही, अग्रिम कर भुगतान और सेवा क्षेत्र कार्यकलापों के अग्रिम संकेतक बता रहे हैं कि वृद्धि की गति बनी रहेगी।

9. दूसरी तरफ़, भारतीय रिज़र्व बैंक द्वारा अक्टूबर-दिसंबर 2010 में संचालित ताजा तिमाही औद्योगिक परिदृश्य सर्वेक्षण कह रहा है कि पिछली तिमाही के ऊँचे स्तर से समग्र तौर पर जनवरी-मार्च 2011 की कारोबारी प्रत्याशाओं में थोड़ी सी कमी आई है। रिज़र्व बैंक के आदेश बही (ऑर्डर बुक), माल (इन्वेंटरी) और क्षमता उपयोग (कैपेसिटि यूटिलाइजेशन) जुलाई-सितंबर 2010 सर्वेक्षण ने दिखाया कि 2010-11 की दूसरी तिमाही में क्षमता उपयोग (कैपेसिटि यूटिलाइजेशन) में थोड़ी सी उन्नति हुई है, जबकि एचएसबीसी पर्चेज़िंग मैनेजर्स इंडेक्स (पीएमआइ) कह रहा है कि दिसंबर 2010 में विनिर्माण (मैन्यूफैक्चरिंग) क्षेत्र के विस्तार की रफ़्तार में कुछ कमी आई है।

10. थोकमूल्य सूचकांक (डब्ल्यूपीआइ), में वर्ष-दर-वर्ष परिवर्तन पर आधारित समग्र मुद्रा स्फ़ीति (हेडलाइन इनफ्लेशन) अगस्त 2010 में घटकर इकहरे अंक में आई और नवंबर 2010 तक और नरम होकर 7.5 प्रतिशत पर आ गई जो कि 2010 में इसका न्यूनतम स्तर रहा। तथापि मुद्रास्फ़ीति ने राह पलटी और दिसंबर 2010 में प्रधानत:खाद्य तथा ईंधन मुद्रास्फ़ीतियों पर सवार होकर 8.4 तक चढ़ आई।

11. वर्ष-दर-वर्ष प्राथमिक खाद्य पदार्थ मुद्रास्फ़ीति नवंबर के 9.4 प्रतिशत से उछलकर दिसंबर में 13.5 प्रतिशत तक पहुँच गई जिसका कारण था खाने की कुछ चीजों की आपूर्ति में बड़ी बाधा। खास तौर पर सब्जियों की कीमतें अपने पिछले महीने की तुलना में दिसंबर में 22.9 प्रतिशत बढ़ गईं। कुछ सब्जियों के मामले में तो माह-दर-माह मूल्य वृद्धि बहुत ज्यादा रही जैसे बैगन(65प्रतिशत), प्याज(35प्रतिशत), गोभी(22प्रतिशत), लहसुन(26प्रतिशत), टमाटर(19प्रतिशत) और आलू(16प्रतिशत)।

12. वर्ष-दर-वर्ष ईंधन मुद्रास्फ़ीति जो मई 2010 के 14.4 प्रतिशत से घटकर नवंबर 2010 में 10.3 प्रतिशत पर आई थी, अंतर्राष्ट्रीय कीमतों के तेज़ी से बढ़ने के फलस्वरूप बढ़ी हुई अनियंत्रित (नॉन-एडमिनिस्टर्ड) घरेलू ईंधन कीमतों के कारण दिसंबर 2010 में 11.2 प्रतिशत तक बढ़ गई। जनवरी 2011 के पहले पखवाड़े में तेल मार्केटिंग कंपनियों ने पेट्रोलियम प्रॉडक्ट्स (पेट्रोल और हवाई टर्बाइन ईंधन) की कीमतें और बढ़ा दीं जिससे ईंधन मुद्रास्फ़ीति और बढ़ेगी। वर्ष-दर-वर्ष थोकमूल्य सूचकांक खाद्येतर विनिर्मित (मैन्यूफ़ैक्चर्ड) पदार्थ (भार:55प्रतिशत) मुद्रास्फ़ीति जो अप्रैल 2010 के 5.9 प्रतिशत से कम होकर सितंबर 2010 में 5.1 तक आई थी, नवंबर में 5.4 प्रतिशत तक बढ़ी, अलबत्ता दिसंबर में कुछ नरम होकर 5.3 प्रतिशत हो गई। महत्त्वपूर्ण यह है कि खाद्येतर विनिर्मित (मैन्यूफ़ैक्चर्ड) पदार्थ मुद्रास्फ़ीति 4.0 प्रतिशत के अपने मध्यावधि ट्रेंड से ऊपर बनी हुई है। यही नहीं, हाल के महीनों में, इस क्षेत्र में तत्संबंधी मुद्रास्फ़ीति बढ़ी है।

13. नवंबर और दिसंबर 2010 के बीच जब थोकमूल्य सूचकांक मुद्रास्फ़ीति 7.5 प्रतिशत (वर्ष-दर-वर्ष) से बढ़ कर 8.4 प्रतिशत पर गई, थोकमूल्य सूचकांक 1.3 प्रतिशत तक बढ़ गया। सूचकांक में इस बढ़ोतरी का 82 प्रतिशत में हाथ रहा प्राथमिक वस्तुओं एवं ईंधन वर्ग का और 18 प्रतिशत में मैन्यूफ़ैक्चर्ड प्रॉडक्ट्स ग्रूप का। अलग-अलग देखा जाए तो, दिसंबर में अकेले सब्जियों ने 40 प्रतिशत का योगदान दिया और इनके पीछे थे खनिज तेल (13 प्रतिशत), मसाले (8 प्रतिशत) और खनिज (7 प्रतिशत)।

14. मुद्रा आपूर्ति (एम3) की वृद्धि इस वर्ष कम हुई अर्थात् जमाराशियों में बढ़ोतरी धीमी रही और मुद्रा प्रसार में तेज़ी आई जिसने मुद्रा गुणक (मनी मल्टीप्लायर) को घटा दिया। दूसरी तिमाही समीक्षा के बाद कई बैंकों ने अपनी जमाराशि दरें बढ़ा दीं जिससे दिसंबर में जमाराशियां अधिक हो गईं। परिणामत: एम3 की वृद्धि में दिसंबर 2010 के अंत तक 16.5 प्रतिशत की बढ़ोतरी हुई जो कि 2010-11 के 17 प्रतिशत के सांकेतिक अनुमान के करीब है।

15. तथापि, अक्टूबर 2010 की शुरुआत से वर्ष-दर-वर्ष खाद्येतर ऋण वृद्धि रिज़र्व बैंक के 20 प्रतिशत के सांकेतिक अनुमान से अधिक रही है और दिसंबर 2010 के अंत तक 24 प्रतिशत तक बढ़ गई। ऋण वृद्धि और जमाराशि वृद्धि में बड़े अंतर के कारण वृद्धिशील खाद्येतर ऋण –जमा राशि अनुपात दिसंबर के अंत तक बढ़कर 102 प्रतिशत हो गया जबकि पिछले वर्ष तत्संबंधी अवधि में यह 58 प्रतिशत था।

16. अलग-अलग आँकड़े बताते हैं कि ऋण वृद्धि, जो कि पहले बुनियादी क्षेत्र (इनफ़्रास्ट्रक्चर सेक्टर) से चालित था, का आधार अब क्रमश: व्यापक हो रहा है और सभी क्षेत्रों और उद्योगों में ऋण-वृद्धि देखी जा रही है जो कि विकास की गति और माँग के दबावों का सबूत है। रिटेल हाउसिंग और पर्सनल लोन्स के अलावा, ट्रांसपोर्ट आपरेटरों, पर्यटन, होटल व रेस्टॉरेंट जैसे सेवा क्षेत्रों में ऋण का प्रवाह उल्लेखनीय रूप से बढ़ गया। उद्योग की बात करें तो बुनियादी क्षेत्र (इनफ़्रास्ट्रक्चर सेक्टर) के अलावा धातु, इंजीनियरिंग, वस्त्र, खाद्य प्रससंकरण (फ़ूड प्रोसेसिंग), रसायन व रासायनिक उत्पादों की ओर ऋण में वृद्धि अधिक रही।

17. मोटे तौर पर अनुमान है कि अप्रैल-दिसंबर 2010 के दौरान बैंक व बैंकों से इतर वित्तीय स्त्रोंतों से वाणिज्य क्षेत्र को मिलने वाल कुल वित्तीय संसाधन 9,01,000 करोड़ का रहा जो कि गत वर्ष के तत्संबंधी अवधि के 6,36,000 करोड़ से अधिक है। वाणिज्य क्षेत्र को बैंकों से मिलने वाले ऋण में तो वृद्धि हुई परंतु अन्य स्त्रोंतों से मिलने वाला फ़ंड गत वर्ष के स्तर से कम रहा जिसका मुख्य कारण यह था कि विदेशी प्रत्यक्ष निवेश (एफ़डीआइ) का निवल प्रवाह इस बार कमतर था।

18 . संकट कालीन स्फ़ीतिकारी मौद्रिक रुख से नपी-तुली वापसी के अंतर्गत, रिज़र्व बैंक ने मार्च-दिसंबर 2010 के दौरान रिपो रेट 150 आधार अंक बढ़ाए और रिवर्स रिपो 200 आधार अंक। इसके अलावा आरक्षित नकदी निधि अनुपात (सीआरआर) 100 आधार अंक बढ़ाया गया। मौद्रिक नीति के इन उपायों के रेस्पॉन्स के रूप में अनुसूचित वाणिज्य बैंकों ने मार्च 2010- जनवरी 2011 के दौरान विभिन्न परिपक्वता वाली अपनी जमाराशि दरों में 25-250 आधार अंकों की बढ़ोतरी की जो दर्शाता है कि मौद्रिक नीति का प्रबल संचरण हुआ।

19. 01जुलाई, 2010 से बेस रेट सिस्टम ने बेंचमार्क प्राइम लेंडिंग रेट सिस्टम का स्थान ले लिया। जुलाई 2010 और जनवरी 2011 के बीच कई बैंकों ने अपने आधार दरों (बेस रेट्स) की समीक्षा की और इसमें 25-100 आधार अंकों (बीपीएस) की बढ़ोतरी की।समूचे बैंक ऋण में 98 प्रतिशत का हिस्सा रखने वाले 67 बैंक ने 7.5-9.0 की रेंज में थे।

20. 2010-11 की पूरी तीसरी तिमाही के दौरान चलनिधि परिस्थितियां (लिक्विडिटि कंडीशंस) बनी रहीं। चलनिधि समायोजन सुविधा (एलएएफ़) के जरिये किया जाने वाला लिक्विडिटि का औसत दैनिक निवल समावेश (एवरेज डेली नेट इंजेक्शन) अक्टूबर के लगभग 62,000 करोड़ से बढ़कर नवंबर में 99,000 करोड़ और दिसंबर में और बढ़कर 1,20,000 करोड़ हो गया जिसका सर्वोच्च बिंदु 22 दिसंबर, 2010 को देखा गया जबकि लगभग 1,70,000 करोड़ डाले गए। नीति के रुख के अनुकूल समग्र लिक्विडिटि में कमी रही, पर कमी की यह सीमा 2010-11 की दूसरी तिमाही समीक्षा के बाद रिज़र्व बैंक के लिए स्वीकार्य दायरे से बाहर थी अर्थात् बैंकों की निवल माँग और मीयादी देयताओं (एनडीटीएल) का (+)/(-) एक प्रतिशत। अक्टूबर के 73,000 करोड़ के औसत से उठकर दिसंबर के उत्तरार्ध में 1,53,000 करोड़ तक पहुँच जाने वाले सामान्य से अधिक (अबभ नॉर्मल) सरकारी कैश बैलेंस ने लिक्विडिटि की कमी में अवरोधी अवयव (फ़्रिक्शनल कंपोनेंट) की भूमिका में अपना योगदान दिया। तथापि, ऋण और जमाराशि वृद्धि दरों में बढ़ते अंतरालों ने मुद्रा वृद्धी की ऊँचाई के साथ मिलकर संरचनात्मक चलनिधि कमी (स्ट्रक्चरल लिक्विडिटि डेफ़िसिट) को और बढ़ा दिया।

21. लिक्विडिटि डेफ़िसिट को दूर करने के लिए रिज़र्व बैंक ने कई कदम उठाए। पहला, 18 दिसंबर, 2010 से अनुसूचित वाणिज्य बैंकों का सांविधिक चलनिधि अनुपात (एसएलआर) उनके एनडीटीएल के 25 प्रतिशत से घटाकर 24 प्रतिशत किया गया। दूसरा, इसने सरकारी प्रतिभूतियों की खुला बाज़ार (ओपन मार्केट) ऑपरेशन (ओएमओ) खरीद की जिसकी मात्रा 67,000 करोड़ से अधिक की रही। तीसरा, अनुसूचित वाणिज्य बैंकों (एससीबीज़) को एलएएफ़ के तहत अतिरिक्त लिक्विडिटि सपोर्ट दिया गया। यह सुविधा जो शुरु में उनके एनडीटीएल के 2 प्रतिशत तक उपलब्ध थी, एसएलआर में एक पर्सेंटेज प्वाइंट की कमी के बाद उनके एनडीटीएल के 1 प्रतिशत तक लाई गई। चौथा, एक सेकेंड एलएएफ़ खिड़की की शुरुआत की गई।

22. सरकारी खर्च के कारण सरकार के कैश बैलेंस में जनवरी 2011 (21 जनवरी, 2011 तक) के दौरान कमी आई। फलत: एलएएफ़ के जरिये, औसत दैनिक निवल चलनिधि समावेश (एवरेज डेली नेट लिक्विडिटि इंजेक्शन) में दिसंबर 2010 के लगभग 1,20,000 करोड़ से घटकर जनवरी 2011 (21 जनवरी, 2011 तक) में लगभग 90,000 करोड़ रह गया।

23. एवरेज डेली कॉल रेट्स दिसंबर 2010 के 6.7 प्रतिशत से घट कर जनवरी 2011 (21 जनवरी, 2011 तक) में 6.5 प्रतिशत पर आ गईं जो तंग चलनिधि हालातों (टाइट लिक्विडिटि कन्डीशन्स) में सुधार को दिखलाता है।. दीर्घावधि छोर पर देखा जाए तो, 10-वर्षीय सरकारी प्रतिभूति प्रतिफ़ल (जी-सेक यील्ड) जो मुद्रास्फ़ीतीय दबावों और लगातार बनी हुई चलनिधि की तंगी की वज़ह से अक्टूबर-नवंबर 2010 के दौरान अधिकांश अवधि में सामान्यत: 8 प्रतिशत से ऊपर रह रहा था, उसमें भी दिसंबर 2010 के उत्तरार्ध में नरमी आई। तथापि, 10-वर्षीय सरकारी प्रतिभूति प्रतिफ़ल (जी-सेक यील्ड) फिर ऊपर चढ़ कर 21 जनवरी, 2011 तक 8.2 प्रतिशत पर आ गया जो लिक्विडिटि की हालत और मुद्रास्फ़ीतीय प्रत्याशाओं, दोनों को दर्शाता है।

24. केंद्र सरकार की 95 प्रतिशत से अधिक बजटित उधारी कार्यक्रम (निवल (नेट) 24 जनवरी, 2011 तक पूरा कर लिया गया। 2010-11 के पहले आठ महीनों के दौरान केंद्र सरकार का राजस्व घाटा बजट आकलन के 50 प्रतिशत से कम था। इस बार राजस्व के क्षेत्र में वर्तमान बेहतरी का एक बड़ा कारण यह है कि इसमें स्पेक्ट्रम ऑक्शन, जैसी सामान्य से हटकर यदा-कदा एकबारगी हो जाने वाली आय का योगदान है जिसके बारे में अनुमान है कि यह वर्ष के जीडीपी का लगभग 1.5 प्रतिशत के बरबार होगी।

25. 2010-11 के दौरान (दिसंबर 2010 तक), रुपए के वास्तविक विनिमय दर में एक मिश्रित ट्रेंड देखा गया। व्यापार आधारित 6-मुद्रा वास्तविक प्रभावी विनिमय दर (आरईईआर/रीर) के आधार पर यह 3.7 प्रतिशत बढ़ गया जिससे अमेरिकी डॉलर के मुकाबले रुपए की सांकेतिक (नॉमिनल) मूल्यवृद्धि और प्रमुख विकसित देशों से उच्चतर मुद्रास्फ़ीति अंतर दोनों का पता चलता है। वैसे, 36-मुद्रा और 30-मुद्रा रीर के व्यापक मुद्रा समूहों के संदर्भ में देखें तो मार्च 2010 के अपने स्तर के मुकाबले रुपए का क्रमश: 0.6 प्रतिशत और 2.5 प्रतिशत का मूल्यह्रास हुआ।

26. भुगतान संतुलन आधार (बीओपी) पर, व्यापार घाटा 2010-11 पहली तिमाही के 31.6 बिलियन अमेरिकी डॉलर से बढ़कर दूसरी तिमाही में 35.4 बिलियन अमेरिकी डॉलर हो गया। अदृश्य प्राप्तियों (इनविज़बल्स रसिप्ट्स) में ठहराव और इस घाटे के संयुक्त प्रभाव से चालू खाता घाटा (करेंट अकाउंट डेफ़िसिट/सीएडी) 2010-11 पहली तिमाही के 12.1 बिलियन अमेरिकी डॉलर से बढ़कर दूसरी तिमाही में 15.8 बिलियन अमेरिकी डॉलर हो गया। गत वर्ष के जीडीपी के 2.2 प्रतिशत की तुलना में 2010-11 की पहली तिमाही में चालू खाता घाटा (सीएडी) जीडीपी के 3.7 प्रतिशत तक बढ़ गया। बाद में आने वाले व्यापार आँकड़ों से आयात की तुलना में निर्यात में पहले से तेज़ वृद्धि दिखाई दे रही है जिसके कारण 2010-11 की तीसरी तिमाही में चालू खाता घाटा (सीएडी) की स्थिति बेहतर होने में मदद मिली होगी। तथापि, हो सकता है कि वैश्विक वस्तु कीमतों, विशेषत: तेल, के तेज़ी से बढ़ने का हमारे व्यापार संतुलन के बेहतर होने पर प्रतिकूल प्रभाव पड़े।. वर्ष भर में समग्र तौर पर भारत के चालू खाता घाटे (सीएडी) के जीडीपी के 3.5 प्रतिशत के करीब रहने की प्रत्याशा है।

II. परिदृश्य और आकलन

वैश्विक परिदृश्य

वृद्धि

27. विकसित अर्थव्यवस्थाओं की टिकाऊ रिकवरी के पुख्ता संकेतों को देखते हुए ऐसी प्रत्याशा है कि 2010 में वैश्विक वृद्धि पहले से कम असंतुलित रहेगी। विकसित अर्थव्यवस्थाओं में तो वृद्धि पहले से बेहतर हो सकती है, पर हाल में विकास का मुख्य इंजन रही उभरती बाज़ार अर्थव्यवस्थाओं (ईएमईज़) के पहले से कुछ नरम पड़ने की संभावना है क्योंकि वहाँ बढ़ती मुद्रास्फ़ीतीय चिंताओं का शमन करने के लिए मौद्रिक नीति में सख्ती बरती गई है और वैश्विक वित्तीय संकट के बाद दिए गए राजकोषीय प्रोत्साहनों का प्रभाव भी ढलान पर है।

मुद्रास्फ़ीति

28. एक ओर जहाँ मंदी अभी भी काफ़ी हद तक बनी हुई है, विकसित अर्थव्यवस्थाओं में मुद्रास्फ़ीति बढ़ी है जिसका मुख्य कारण है खाद्य व ऊर्जा की कीमतों का बढ़ना। यूरो क्षेत्र में दो वर्षों में दिसंबर 2010 में पहली बार यूरोपीयन सेंट्रल बैंक (ईसीबी) के मध्यावधि लक्ष्य से मुद्रास्फ़ीति अधिक हो गई। इसी प्रकार यूके में, समग्र मुद्रास्फ़ीति (हेडलाइन इन्फ़्लेशन), बैंक ऑफ़ इंग्लैंड के लक्ष्य से अधिक बनी हुई है। अमेरिका में समग्र उपभोक्ता मूल्य सूचकांक (हेडलाइन सीपीआइ) नवंबर 2010 के 1.1 प्रतिशत से बढ़कर दिसंबर 2010 में 1.5 प्रतिशत को छू गया। विकसित अर्थव्यवस्थाओं में जहाँ मुद्रास्फ़ीति के संकेत अभी शुरुआती ही हैं, वहीं अंतर्राष्ट्रीय वस्तु मूल्यों व घरेलू माँग के दबाव के बढ़ते जाने के कारण कई उभरती बाज़ार अर्थव्यवस्थाएं (ईएमईज़) कड़े मुद्रास्फ़ीतीय दबाव झेल रही हैं।

29. महत्त्वपूर्ण बात यह है कि, एक ओर जहाँ, विकसित अर्थव्यवस्थाएं अपनी रिकवरी को पुख्ता करने में जुटी हैं, वहीं खाद्य, ऊर्जा एवं वस्तु मूल्यों के और बढ़ने की व्यापक प्रत्याशा है जिसका मुख्य कारण है आपूर्ति संबंधी समस्याओं और बढ़ती वैश्विक माँग का मिश्रित प्रभाव। यह देखते हुए लगता है कि 2011 में मुद्रास्फ़ीति एक वैश्विक चिंता हो सकती है।

घरेलू परिदृश्य

वृद्धि

30. घरेलू मोर्चे पर, 2010-11 की पहली छमाही में 8.9 प्रतिशत की जीडीपी वृद्धि बताती है कि मुख्यत: आंतरिक कारकों के बल पर अर्थव्यवस्था में वृद्धि का रुझान बना हुआ है। ख़रीफ़ की फ़सल अच्छी रही है और रबी के आसार अच्छे नजर आ रहे हैं। कृषि पैदावार में बढ़ोतरी होने से ग्रामीण क्षेत्रों में माँग बढ़ी है। हाल के महीनों में निर्यात भी हौसला बढ़ाने वाला रहा है।

31. 2010-11 में विकास के और ऊँचे जाने की संभावना को देखते हुए वास्तविक जीडीपी का आधार अनुमान, जैसा कि जुलाई 2010 की दूसरी तिमाही समीक्षा मे कहा गया था, 8.5 प्रतिशत पर रखा गया है, पर ऊर्ध्वमुखी प्रवृत्ति लिए हुए (चार्ट 1). ।

मुद्रास्फ़ीति

32. अगस्त और नवम्बर 2010 के बीच समग्र (हेडलाइन) मुद्रास्फीति में दर्ज की गई कमी रिज़र्व बैंक के अनुमानित पथ पर रही। हालांकि, सब्जियों, खनिज तेलों और खनिजों के मूल्य में तीव्र वृद्धि के कारण यह ट्रेंड दिसम्बर 2010 में उलट गया।

33. यद्यपि खाद्य सामग्री की कीमतों में वर्तमान तेज़ी के अल्पकालिक होने की प्रत्याशा है, परन्तु दलहन, तिलहन, अंडा, मछली और मांस एवं दूध जैसे अनेक खाद्यान्नेतर (नॉन-सिरियल) भोज्य पदार्थों में संरचनागत मांग-आपूर्ति अंतर के कारण खाद्य मुद्रास्फीति की दर ऊँची रह सकती है। खाद्येतर विनिर्माण मुद्रास्फीति (नॉन-फ़ूड मैन्यूफ़ैक्चरिंग इन्फ्लेशन) भी 4 प्रतिशत की अपनी मध्यावधि प्रवृत्ति से महत्त्वपूर्ण रूप से अधिक बनी हुई है। दिसम्बर 2010 के पहले पखवाड़े में किए गए रिज़र्व बैंक के तिमाही मुद्रास्फीति प्रत्याशा सर्वेक्षण से यह संकेत मिलता है कि परिवारों (हाउसहोल्ड्स) की प्रत्याशा ऊँची की बनी हुई है।

34. भविष्य में, मुद्रास्फीति परिदृश्य निम्नलिखित कारकों पर निर्भर होगा। पहला, यह इस पर निर्भर करेगा कि खाद्य मूल्य परिस्थिति -घरेलू और वैश्विक दोनों- किस तरह उभर कर आती है। संरचनागत और अल्पकालिक, दोनों कारणों से घरेलू खाद्य मूल्य मुद्रास्फीति में 2009 के मध्य से अत्यधिक उतार-चढ़ाव देखा गया है। संरचनागत दबावों ने खाद्य मूल्य मद्रास्फीति में हाल के बढ़ोतरी में महत्त्वपूर्ण भूमिका निभाई। इस कारण सामान्य मानसूनी वर्ष होने के बावजूद खाद्य मूल्य मुद्रास्फीति में आशानुरूप कमी नहीं आई। अल्पकालिक आपूर्ति आघातों के कारण भी कुछ खाद्य वस्तुओं की कीमतों में तीव्र वृद्धि दर्ज की गई। अधिक चिंता का विषय यह है कि खाने की अनेक चीजों की कीमत तब भी बहुत बढ़ गई है जबकि उनका उत्पादन प्रभावित नहीं हुआ है। परिणामस्वरूप, सामान्य तौर पर जाड़े के मौसम में सब्जियों की कीमतों में होने वाली कमी सामने नहीं आई।

35. उल्लेखनीय है कि उच्च खाद्य मूल्य मुद्रास्फीति केवल भारत में ही हुई हो ऐसी बात नहीं है। हाल के समय में अनेक देशों में खाद्य की कीमतों में बढ़ोतरी हुई। भारत कुछ खाद्य सामग्रियों का बहुत बड़ा आयातक है जैसे कि खाद्य तेल, और खाद्य पदार्थों की वैश्विक कीमतों में बढ़ोतरी से घरेलू खाद्य कीमतों की परिस्थितियों के और बिगड़ने की संभावना है। इस प्रकार, घरेलू खाद्य मूल्य मुद्रास्फीति के लिए यह एक और जोख़िम है।

36. मुद्रास्फीति की दिशा जिस दूसरे कारक पर निर्भर करेगी वह यह है कि वस्तुओं की वैश्विक कीमतें किस ओर जाती हैं। हाल के समय में, एक ओर जहाँ वैश्विक रिकवरी कमजोर रही वहीं कुछ वस्तुओं की कीमतें काफ़ी बढ़ीं। यदि ट्रेंड यही रहा तो इनका असर मुद्रास्फीति पर पड़ेगा, घरेलू और वैश्विक दोनों स्तरों पर।

37. तीसरा कारक यह है कि मांग के दबाव किस हद तक सामने आते हैं। यह जोखिम तीन ओर से है अर्थात् बढ़ते खाद्य मुद्रास्फीति का प्रभाव; बढ़ता इनपुट लागत विशेषकर औद्योगिक कच्चे माल और तेल में; और औपचारिक और अनौपचारिक दोनों क्षेत्रों में वेतन पर किए जाने वाले खर्च का दबाव। खाद्य मुद्रास्फीति में बढ़ोतरी न केवल दो वर्षों से बनी हुई है बल्कि हाल के अवधि में यह बढ़ोतरी तीव्र हुई है। इसका सामान्य मुद्रास्फीति पर उस समय थोड़ा प्रभाव तो पडेगा ही जब वृद्धि की रफ्तार तेज़ है और उत्पादक तथा श्रमिक दोनों वर्गों के पास मूल्य निर्धारण की शक्ति होने की संभावना हो। ऐसे संकेत मिले हैं कि कॉर्पोरेट क्षेत्र की कुल लागत में वेतन पर खर्च के हिस्से में बढ़ोतरी हो रही है। महात्मा गांधी राष्ट्रीय ग्रामीण रोजगार गारंटी अधिनियम (मगानरेगा) वेतनों का सूचकांकीकरण कृषि क्षेत्र में भी वेतन दरों को बढ़ा देगा। इसके अतिरिक्त, तेल के अलावा कुछ प्राथमिक खाद्येतर वस्तुओं की कीमतें हाल में बहुत तेज़ी से बढ़ी हैं। चूंकि ये विनिर्माण उत्पादों (मैन्युफैक्चर्ड प्रॉडक्ट्स) के इनपुट्स हैं, समग्र(हेडलाइन) मुद्रास्फति में बढ़ोतरी का जोखिम न केवल खाद्येतर वस्तुओं की कीमतें बढ़ जाने से है बल्कि इसलिए भी है कि इनपुट लागतें बढ़ेंगी तो अंत में जाकर आउटपुट कीमतों पर असर पड़ेगा। जैसे-जैसे उत्पादन अंतराल (आउटपुट गैप) में कमी आएगी, कॉर्पोरेट्स उच्च आउटपुट कीमतों को भी बरकार रख पाएंगे। क्षमता में आनुपातिक बढ़ोतरी के अभाव में मांग दबाव के बढ़ने का जोखिम बना हुआ है।

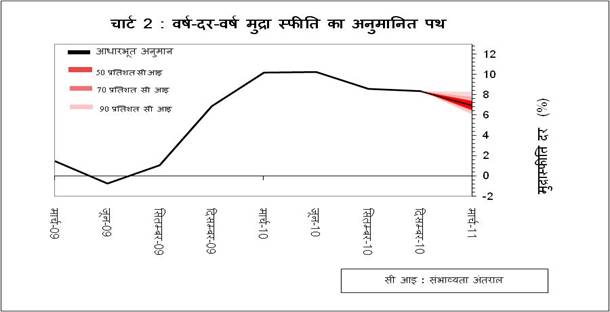

38. नबम्बर 2010 के दूसरी तिमाही समीक्षा में रिजर्व बैंक ने नए डब्ल्यूपीआइ (2004-05=100) के आधार पर मार्च 2011 के लिए डब्ल्यूपीआइ मद्रास्फीति का बेसलाइन पूर्वानुमान 5.5 प्रतिशत रखा था। दिसम्बर 2010 के मध्य तिमाही समीक्षा में मुद्रास्फीति में बढ़ोतरी की संभावना का संकेत दिया गया था। धातुओं और अनियंत्रित/ गैर-प्रशासित ईंधन (नॉन एडमिनिस्टर्ड फ्यूअल) की कीमतों में बढ़ोतरी को देखें तो ये आशंकाएं सही साबित हुई हैं। आपूर्ति में भी कुछ अल्पकालिक आघात सामने आए जैसा कि सब्जियों की कीमतों में तीव्र वृद्धि में देखने को मिला। इसके अलावा पेट्रोलियम और हवाई ईंधन की कीमतें जनवरी के आरंभ में बढ़ी हुई थीं जिसका डब्ल्यूपीआइ मुद्रास्फीति में 9 आधार अंकों का योगदान होगा। हालांकि अल्पकालिक कारकों के प्रभाव में क्रमश: कमी होने की संभावना है, पर कुछ वस्तुओं के मांग-आपूर्ति के असंतुलन के कारण कीमतों पर दबाव बने रहेंगे। अब तक की हुई बढ़ोतरी और उभरते घरेलू और बाह्य परिदृश्य को ध्यान में रखते हुए मार्च 2011 के डब्यूपीआइ मुद्रास्फीति के बेसलाइन पूर्वानुमान को 5.5 प्रतिशत से बढ़ाकर 7.0 प्रतिशत किया जाता है( चार्ट 2).।

|

कुल मौद्रिक राशियां

39. दिसम्बर 2010 में वर्ष-दर-वर्ष मुद्रा आपूर्ति (एम3) में 16.5 प्रतिशत वृद्धि हुई थी जो 17 प्रतिशत वृद्धि के सांकेतिक पूर्वानुमान के आस-पास तो थी, परंतु 24.4 प्रतिशत की खाद्येतर ऋण वृद्धि के 20 प्रतिशत के सांकेतिक पूर्वानुमान से बहुत अधिक रही। हाल के समय में ऋण राशियों का विस्तार बहुत तेज़ी से हुआ जिसने जमा राशियों के विस्तार को बहुत पीछे छोड़ दिया। जमाराशियों में आनुपातिक बढ़ोतरी के बिना ऋण में तीव्र वृद्धि टिकाऊ नहीं है।

40. नवम्बर 2010 के आरंभ से ही खुले बाज़ार परिचालन बोली के माध्यम से 67,000 करोड़ रुपये से अधिक की प्राथमिक चलनिधि डाले जाने से प्रणाली में संरचनागत चलनिधि की कमी (स्ट्रक्चरल लिक्विडिटि डेफ़िसिट) काफ़ी हद तक पूरी की जा सकी है। रिज़र्व बैंक विकासशील अर्थव्यवस्था के उत्पादक ऋण आवश्यकताओं को पूरा करने के लिए चलनिधि उपलब्ध कराता रहेगा, वहीं यह महत्वपूर्ण है कि ऋण विस्तार सीमित होकर सांकेतिक पूर्वानुमान के दायरे में रहे। इससे मांग दबाव के और अधिक बढ़ने पर रोक लगेगी। तदनुसार, 2010-11 के लिए एम3 वृद्धि के पूर्वानुमान को 17 प्रतिशत पर बनाए रखा गया है और खाद्येतर ऋण वृद्धि को 20 प्रतिशत पर । हमेशा की तरह, ये संख्याएं सांकेतिक पूर्वानुमान हैं और लक्ष्य नहीं।

जोखिम के कारक

41. ऊपर बताए गए वृद्धि और मुद्रास्फीति के पूर्वानुमानों के साथ कई जोखिम भी जुड़े हुए हैं।

i) खाद्य मुद्रास्फीति दो वर्षों से अधिक समय से उच्च स्तर पर बनी हुई है। सिर्फ़ इतना नहीं कि सामान्य मानसून वर्ष के दौरान खाद्य मुद्रास्फीति में आशानुरूप कमी नहीं हुई है, बल्कि कीमतों में असमान्य रूप से तीव्र बढ़ोतरी भी हुई है। यह भी महत्त्वपूर्ण है कि खाद्य मुद्रास्फीति कुछ वस्तुओं तक सीमिति नहीं है जो कि देश में कुछ भागों में बिना मौसम के बरसात के कारण प्रभावित हुई थीं बल्कि व्यापक रूप से अनेक खाद्य वस्तुएं महंगी हुई हैं। प्राथमिक वस्तुओं और ईंधन पदार्थों की मुद्रास्फीति दरों में तीव्र वृद्धि हुई है। मुद्रास्फीतीय प्रत्याशाएं उच्च स्तर पर बनी हुई हैं। खाद्य महंगाई के उच्च स्तर पर बने रहने के कारण, सामान्य मुद्रास्फीति की प्रक्रिया में इसके मिल जाने की संभावनातेज़ी से वास्तविकता में बदलती हुई दिख रही है।

ii) खाद्येतर विनिर्माण मुद्रास्फीति लगातार बनी हुई है और खासकर हाल के महीनों मेंजबकि अनेक औद्योगिक इकाइयां अपने पूरे परिचालन क्षमता पर कार्य कर रही हैं।कई वस्तुओं की घरेलू उपलब्धता को सुनिश्चित करने के लिए आयात को एक साधनके तौर पर इस्तेमाल करना अब एक आकर्षक विकल्प नहीं रहेगा क्योंकि वैश्विक वृद्धिअब पैर जमा रही है और क्षमता के उपयोग (कपैसिटि यूटिलाइजेशन) में बढ़ोतरी हो रही है। इससे मांग पर दबाव बढे़गा।

iii) भारत के चालू खाता घाटे में बड़ी मात्रा में बढ़ोतरी हुई है। यद्यपि हाल के व्यापारआंकडे़ यह बताते हैं कि वर्ष के उत्तरार्ध में व्यापार घाटे में कमी आई है, 2010-11 में समग्र चालू खाता घाटा, जीडीपी का लगभग3.5 प्रतिशत रहने की संभावना है। इस आकार के चालू खाता घाटे को लंबे समय तक नहीं संभाला जा सकता। आगे, वैश्विक रिकवरी सुस्त होने पर भी वस्तुओं की कीमतें तेज़ी से बढ़ी हैं, तो ऐसे में यदि वैश्विक रिकवरी अनुमान से जल्द होती है तो ये कीमतें और अधिक बढ़ सकती हैं। इससे चालूखाता घाटा और मुद्रास्फीति, दोनों पर असर पड़ सकता है। अत: ठोस नीतिगत प्रयासोंकी आवश्यकता है जिससे निर्यात में विविधता आए और चालू खाता घाटे को विवेकपूर्ण सीमा में रखा जा सके ।

iv) चालू खाता घाटे के स्तर के अलावा, चालू खाता घाटे के वित्त पोषण से भी खतरा है।वैश्विक वृद्धि की संभावनाएं हाल में काफ़ी बेहतर हुई हैं। यदि वैश्विक रिकवरी अनुमानों से कहीं ज्यादा तेज़ी से होती है तो, इसका चालू खाता घाटे के वित्तपोषण (फ़ाइनैंसिंग)पर भी प्रभाव पड़ सकता है। अब तक जो पूंजीगत प्रवाह (कैपिटल फ्लो( चालू खाताघाटे (सीएडी) के वित्तपोषण (फ़ाइनैंसिंग) के लिए मोटे तौर पर पर्याप्त होता था, हो सकता है उस पर प्रतिकूल असर पड़े। अनुमानित समय से पहले वैश्विक रिकवरी से विकसितअर्थव्यवस्थाओं में निवेश के अवसरों का आकर्षण बढ़ सकता है जिससे भारत में आने वाली पूंजी प्रवाहों पर असर पड़ेगा। इससे हमारे बाहृय क्षेत्र के प्रभावित होने की संभावनाबढ़ जाती है। अत: पूंजी प्रवाहों की संरचना को एफडीआइ जैसे दीर्घावधि प्रतिबद्धताओं की ओर ले जाने की आवश्यता है।

v) राजकोषीय स्थिति में हुए हाल के सुधार मुख्य रुप से स्पैक्ट्रम नीलामी से हुए राजस्व का परिणाम है जो कि नियमित प्रकृति का नहीं है। सरकार को विनिवेश आगमों से भी लाभ प्राप्त हुआ जो कि हो सकता है कुछ और समय तक जारी रहे। तथापि यदा-कदा व अपवाद स्वरूप एकबारगी मिल जाने वाले राजस्व आय पर आधारित राजकोषीय सुदृढ़ीकरण (फ़िस्कल कॉन्सोलिडेशन) टिकाऊ नहीं होता है। जैसा कि नवंबर 2010 की दूसरी तिमाही समीक्षा में जोर दिया गया था, राजकोषीय सुदृढ़ीकरण अनेक कारणों से महत्त्वपूर्ण है, इस तथ्य के कारण भी कि मुद्रास्फीतीय परिस्थिति का समाना करने में मौद्रिक नीति तभी सर्वाधिक कारगर होती है जब राजकोषीय स्थिति नियंत्रण में हो। इसके अलावा, वस्तुओं के मूल्य में होने वाले बदलाव, जिनका उल्लेख पहले किया गया है, आने वाले वर्ष में राजकोषीय सुदृढीकरण के लिए अहम जोखिम बने हुए हैं। तेल की बढ़ती कीमतें पेट्रोलियम उत्पाद और उर्वरक दोनों ही की कीमतों को प्रभावित करेगी। यदि सरकार चाहती है कि इसका असर उपभोक्ताओं और किसानों पर कम से कम पड़े तो उसे पर्याप्त बजट प्रावधान करने होंगे, जिससे राजकोषीय घाटा कम करने की उसकी क्षमता बाधित होगी। यदि ऐसा नहीं होता है तब या तो राजकोषीय विश्वसनीयता पर आँच आएगी या इन प्रमुख इनपुट्स की कीमतों के बढ़ने की संभावना से मुद्रास्फ़ीतीय प्रत्याशाओं को बल मिलेगा और ये दोनो ही बातें मुद्रास्फ़ीत प्रबंधन को और जटिल कर देंगी।

vi) मुद्रास्फ़ीति, चालू खाता घाटा (सीएडी) और राजकोषीय स्थिति से होनेवाले सम्मिलित जोखिमों से आर्थिक स्थिरता की अनिश्चितता बढ़ेगी जिसका सामना उपभोक्ताओं और निवेशकों को करना होगा। जिस हद तक यह उपभोग तथा निवेश के निर्णयों को विचलित करेगा, उस हद तक विकास पर असर पड़ सकता है। धीमी वृद्धि मुद्रास्फ़ीति को कुछ नर्म करने में तथा चालू खाता घाटे को कम करने में तो मदद कर सकती है, पर इससे पूँजी-गत आगमों (कैपिटल इनफ्लोज़), आस्ति कीमतों तथा राजकोषीय सुदृढीकरण पर भी खासा असर पड़ सकता है, जिससे कुछेक जोखिम उग्रतर हो जाएंगे जिन का उल्लेख पहले किया गया है।

III नीति का रुख

42. अक्तूबर 2009 से ही रिज़र्व बैंक ने, संकट कालीन स्फ़ीतिकारी मौद्रिक रुख से बाहर निकलना प्रारंभ कर दिया था। तब से, इसने कुल मिलाकर आरक्षित नकदी निधि अनुपात को 100 बीपीएस तथा चल निधि समायोजन सुविधा के अंतर्गत रिपो में 150 और रिवर्स रिपो रेट में 200 बीपीएस की वृद्धि की है। सिस्टम में समग्र रुप से चलनिधि आधिक्य (सरप्लस) से घाटे की ओर चली गई है, और इस प्रकार नीतिगत दरों में प्रभावी कसाव कुल 300 आधार अंकों (बीपीएस) तक का हुआ। मौद्रिक नीति का यह नपा-तुला रेस्पॉन्स, वैश्विक अनिश्चितता के बृहत्तर संदर्भ में, विकास व मुद्रास्फ़ीति की भारत केन्द्रित स्थितियों पर आधारित है।

43. हालांकि दिसंबर 2010 की तिमाही मध्यावधि समीक्षा में रिज़र्व बैंक ने नीतिगत दरों में परिवर्तन नहीं करने का निर्णय लिया था, लेकिन मुद्रास्फ़ीति में हुए परिवर्तनों ने इस संबंध में पहले से बढ़ी हुई चिंताओं को और गहरा दिया। तदनुसार, 2010-11 की शेष अवधि के लिए हमारा मौद्रिक नीति रुख निम्नलिखित सरोकारों से तय है :

प्रथम, नवंबर 2010 की द्वितीय तिमाही की समीक्षा से मुद्रास्फ़ीति संबंधी दबाव, जो कि तब तक मंद हो रहे थे, महत्त्वपूर्ण ढंग से पुन: उभर आए हैं । प्राथमिक खाद्य वस्तु मुद्रास्फ़ीति थोड़ी अवधि के लिए कम होने बाद फिर से तीव्र रुप से उठी है। खाद्येतर वस्तुओं तथा ईंधन संबंधी मुद्रास्फ़ीति पहले से ही बढ़े हुए स्तरों पर हैं। अहम बात यह है कि, खाद्येतर विनिर्माण मुद्रास्फ़ीति (नॉन-फ़ूड मैन्यूफ़ैक्चरिंग इन्फ़्लेशन) कम होने का नाम नहीं ले रही है। अतएव, खाद्य और ईंधन की तेज़ी से बढ़ती महँगाई के फ़ैलकर सामान्य मुद्रास्फ़ीति में मिल जाने के संकेत मिल रहे हैं। दूसरी ओर, बैंक ऋण वृद्धि, अच्छी कॉर्पोरेट बिक्री तथा बढ़ते इनपुट व आउटपुट मूल्यों तथा कर राजस्वों में उछाल को देखें तो माँग पक्ष के दबावों (डिमान्ड साइड प्रेशर्स) के बढ़ने के कुछ साक्ष्य भी मिल ही रहे हैं। अतएव, आवश्यकता इस बात की है कि मुद्रास्फ़ीति पर लगाम लगाने तथा मुद्रास्फ़ीतीय प्रत्याशाओं को सुस्थिर करने के लिए उठाए गए कदमों पर दृढ़ रहा जाए।

द्वितीय, वैश्विक वस्तु कीमतों में तीव्र वृद्धि हुई है जिसने घरेलू मुद्रास्फ़ीति के अधिक होने के खतरे को बढ़ा दिया है।

तृतीय, वैश्विक रिकवरी में अनिश्चितता होते हुए भी, 2010-2011 की पहली छमाही में वृद्धि संकट से पहले वाले अपने विकास मार्ग पर लगभग वापस आ चुकी है जैसा कि 2010-11 की पहली छमाही में 8.9 प्रतिशत के सकल घरेलू उत्पाद से प्रतिबिंबित होता है।

चतुर्थ, हाल की अवधि में वैश्विक आर्थिक स्थिति में सुधार आया है। अमेरीकी अर्थव्यवस्था में स्थिरता के संकेत प्राप्त होने के कारण दूसरी तिमाही समीक्षा में व्याप्त वैश्विक समुत्थान के संबंध में अनिश्चितता कम हो गयी है। यद्यपि यूरो क्षेत्र में अनिश्चतता बरकरार है, वैश्विक वृद्धि परिदृश्य में समग्र रुप से सुधार हुआ है।

44 कुल मिलाकर, पिछले कुछ सप्ताहों के वर्तमान वृद्धि मुद्रास्फ़ीति परिस्थितियों से ज्ञात होता है कि जोखिम का काँटा मुद्रास्फ़ीति के और तेज़ होने की ओर है। इस परिदृश्य में, मौद्रिक नीति के रुख़ का उद्देश्य है कि :

45. इस बात पर जोर देना महत्त्वपूर्ण है कि वर्तमान मुद्रास्फ़ीति स्थिति में मौद्रिक नीति की भूमिका खाद्य और ऊर्जा कीमतों के प्रभाव को सामान्य मुद्रास्फ़ीति में जाकर मिल जाने से रोकने और उसे नियंत्रित करने तथा मुद्रास्फ़ीतिकारी प्रत्याशाओं को सुस्थिर करने तक सीमित है। ऊर्जा कीमतें जहाँ वैश्विक घटनाओं से प्रभावित होती है, वहीं खाद्य कीमतों पर देशीय कृषि क्षेत्र में लगातार बने हुए संरचनागत दबावों का असर दिखता है। इनके बारे में हम एक अर्से से जानते हैं और इन पर बहस भी होती आई है, पर कीमतों का जो घात-प्रतिघात अभी देखने को मिला, उससे त्वरित कार्रवाई की जरूरत पर प्रकाश पड़ता है जिससे कई ऐसी चीजों का उत्पादन बढ़ाया जा सके जिसकी मांग (डिमांड) बढ़ती आय के अनुसार बदलते खपत के ढर्रे के अनुसार तय होती है। जब तक उत्पादन बढ़ाने के सार्थक उपाय नहीं किए जाते, खाद्य मुद्रास्फ़ीति के जमे रहने का जोखिम बड़ा बना रहेगा तथा विकास की वर्तमान गति और अधिकांश लोगों को इसका लाभ सुनिश्चित नहीं किया जा सकता।

46. बड़े प्रैमाने पर राजकोषीय घाटे का बने रहना मौद्रिक नीति द्वारा मुद्रास्फ़ीति के प्रभावी प्रबंधन के लिए एक और चुनौती है। सरकार उच्च कर उछाल तथा अपवाद स्वरूप स्त्रोतों से राजस्व-आय बढ़ाने में सफल हो सकती है, पर राजकोषीय सुदृढ़ीकरण का वास्तविक पैमाना व्यय की गुणवत्ता में सुधार करना है। यदि सरकार पूँजीगत व्यय को अधिक संसाधन प्रदान करने में सक्षम हो तो इससे कुछ ऐसी अड़चनें दूर करने में मदद मिलेगी जिनसे आपूर्ति (सप्लाइ) संबंधी मुद्रास्फ़ीतीय दबाव बनते हैं। राजस्व व्यय के मामले में, बड़ी और अप्रत्यक्ष (डिफ्यूज़्ड) आर्थिक सहायताएं (सब्सिडिज़) आपूर्ति संबंधी मुद्रास्फ़ीति दबावों को जहाँ कम समय के लिए काबू में रखने में मदद कर सकती हैं, वहीं कुल माँग (एग्रिगेट डिमांड) को बढ़ा कर वे इस फ़ायदे पर पानी फ़ेर देती हैं।

IV. नीतिगत उपाय

मौद्रिक उपाय

47. वर्तमान मूल्यांकन के आधार पर और भाग III में बताए गए नीतिगत रुख़ के अनुसार रिज़र्व बैंक निम्नलिखित नीतिगत उपायों की घोषणा करता है:

बैंक दर

48 बैंक दर को 6.0 प्रतिशत पर बनाए रखा गया है।

रिपो दर

49 यह निर्णय लिया गया है कि:

चलनिधि समायोजन सुविधा (एलएएफ़) के अंतर्गत रेपो दर में 25 आधार अंकों की बढ़ोतरी कर उसे तत्काल प्रभाव से 6.25 प्रतिशत से6.5 प्रतिशत कर दिया जाए।

रिवर्स रिपो दर

50. यह निर्णय लिया गया है कि:

एलएएफ के तहत रिवर्स रेपो दर में25 आधार अंकों की बढ़ोतरी करके उसे तत्काल प्रभाव से5.25 प्रतिशत से5.50 प्रतिशतकरदियाजाए।

आरक्षित नकदी निधि अनुपात

51. अनुसूचित बैंकों के आरक्षित नकदी निधि अनुपात (सीआरआर) को उनकी निवल मांग और देयताओं (एनडीटीएल) के6.0 प्रतिशत पर बनाए रखा गया है।

चलनिधि प्रबंध उपाय

52. वर्तमान चलनिधि स्थिति के मूल्यांकन के आधार पर, यह निर्णय लिया गया है कि निम्नलिखित चलनिधि प्रबंध उपाय किये जाएं:

i) एलएएफ़ के तहत अनुसूचित वाणिज्य बैंकों को उनके निवल माँग और मीयादी देयताओं (एनडीटीएल) के एक रतिशत तक अतिरिक्त लिक्विडिटि के सपोर्ट की मीयाद जो पहले 28 जनवरी, 2011 को समाप्त हो रही थी, ब 8 अप्रैल, 2011 तक बढ़ा दी गई है।. इस सुविधा का उपयोग किए जाने के फ़लस्वरूप, एसएलआर मेंटेन करने में यदि कमी आई हो, उसके लिए लगाए जाने वाले दंडात्मक ब्याज से बैंक केवल तदर्थ उपाय (एड-हॉक मेज़र)के रूप में आधार पर छूट का अनुरोध कर सकते हैं।

ii) 08 अप्रैल, 2011 तक दूसरा एलएएफ़ (एसएलएएफ़) दैनिक आधार पर संचालित किया जाएगा।

53. रिज़र्व बैंक ऋण वृद्धि पर लगातार निगरानी रखेगा और यदि आवश्यक हुआ तो उन बैंकों से विचार-विमर्श करेगा जिनका वृद्धिशील ऋण-जमाराशि अनुपात (इन्क्रिमेंटल क्रेडिट-डिपॉजिट रेशियो) असामान्य पाया जाता है।

प्रत्याशित परिणाम

54. ऐसी प्रत्याशा है कि इन मौद्रिक नीति कार्रवाइयों से:

i) खाद्य और ईंधन कीमतों में मूल्यवृद्धि को फैल कर सामान्य मुद्रास्फ़ीति में मिलने सेरोका जा सकेगा।

ii ) बढ़ती मुद्रास्फ़ीतिकारी प्रत्याशाओं पर लगाम लगेगी जो संरचनात्मक और खाद्य मूल्यों में वृद्धि की ल्पकालीन प्रकृति से उग्र हो सकती हैं।

iii)ये कदम इतने संयत होंगे कि इनसे विकास में कोई बाधा न पहुँचे।

iv) बैंकों को अपने लिक्विडिटि प्रबंधन कार्यकलापों में सहायता मिलती रहेगी।

मार्गदर्शन

55. विकास और मुद्रास्फ़ीति के वर्तमान रुझान (ट्रेंड) के मद्देनज़र मुद्रास्फीतिरोधी रुख़ पर धीरता से बने रहना होगा। 2010-11 के बाद की बात करें, तो रिज़र्व बैक की प्रत्याशा है कि घरेलू विकास की गति मज़बूत होगी, अलबत्ता जैसे-जैसे कृषि अपने ट्रेंड पर (यह मानते हुए कि मानसून सामान्य रहेगा) लौटेगी, जीडीपी वृद्धि दर में हल्की सी कमी आ सकती है। संभावना है कि मुद्रास्फ़ीति नरम पड़ने का अपना ट्रेंड 2011-12 की पहली तिमाही में जारी रखेगी, परंतु बढ़ने के कई जोखिम वैश्विक परिवेश में पहले से ही दिखाई दे रहे हैं, तथा घरेलू स्तर पर और भी कई उभर कर आ सकते हैं। समग्र मुद्रास्फ़ीति परिदृश्य पर इन बातों का जैसा प्रभाव होगा मौद्रिक रुख उसी के अनुसार तय किया जाएगा। राजकोषीय सुदृढीकरण(फ़िस्कल कॉनसोलिडेशन) की प्रक्रिया को विश्वसनीय और प्रभावी बनाने के लिए, यह महत्त्वपूर्ण है कि राजस्व में बढ़ोतरी तो हो ही, संरचना और व्यय की गुणवत्ता भी सुधरे। राजकोषीय सुदृढीकरण(फ़िस्कल कॉनसोलिडेशन) की प्रक्रिया में इस समय किसी प्रकार की ढिलाई मुद्रास्फ़ीति प्रबंधन की प्रक्रिया को और मुश्किल बना देगी।

56. ऐसी प्रत्याशा है कि जैसे-जैसे व्यय की अनुसूची से सरकारी बैलेंस समायोजित होगा (एडजस्ट करेगा), अवरोधी चलनिधि में तंगी की स्थिति से कुछ राहत मिलेगी। तथापि, यह जरूरी है कि बैंक चलनिधि में तंगी के अंतर्निहित संरचनात्मक कारण पर ध्यान दें जो ऋण और जमा-राशि वृद्धि दरों में अंतर के चलते होता है।

मौद्रिक नीति की मध्य तिमाही समीक्षा

57. वर्ष 2010-11 की मौद्रिक नीति की अगली मध्य तिमाही समीक्षा की घोषणा17 मार्च, 2011 को प्रेस विज्ञप्ति के माध्यम से की जाएगी।

मौद्रिक नीति 2011-12

58. वर्ष 2011-12 की मौद्रिक नीति की घोषणा मंगलवार 03 मई, 2011 को की जाएगी।

मुबंई

25 जनवरी, 2011 |