01 दिसंबर 2015

डॉ. रघुराम जी. राजन, गवर्नर का

पांचवां द्विमासिक मौद्रिक नीति वक्तव्य, 2015-16

मौद्रिक और चलनिधिगत उपाय

मौजूदा और उभरती समष्टि-आर्थिक परिस्थिति के मूल्यांकन के आधार पर यह निर्णय लिया गया है कि:

-

चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत नीति रेपो दर को 6.75 प्रतिशत पर अपरिवर्तित रखा जाए;

-

वाणिज्यिक बैंकों के आरक्षित नकदी निधि अनुपात (सीआरआर) को निवल मांग और मीयादी देयताओं (एनडीटीएल) के 4.0 प्रतिशत पर अपरिवर्तित रखा जाए।

-

नीलामियों के माध्यम से बैंक-वार निवल मांग और मीयादी देयताओं के 0.25 प्रतिशत पर ओवर नाइट रेपो के अंतर्गत चलनिधि उपलब्ध कराना तथा बैंकिंग प्रणाली की निवल मांग और मीयादी देयताओं के 0.75 प्रतिशत तक 14-दिवसीय मीयादी रेपो के साथ-साथ दीर्घावधिक रेपो के अंतर्गत चलनिधि उपलब्ध कराना जारी रखा जाए; तथा

-

चलनिधि की सुलभता के लिए दैनिक परिवर्तनीय दर मीयादी रेपो और प्रतिवर्ती रेपो जारी रखे जाएं।

परिणामस्वरूप, चलनिधि समायोजन सुविधा के अंतर्गत प्रतिवर्ती रेपो दर 5.75 प्रतिशत पर अपरिवर्तित रहेगी तथा सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 7.75 पर बनी रहेंगी।

आकलन

2. सितंबर 2015 के चौथे द्विमासिक वक्तव्य के बाद से वैश्विक संवृद्धि दर लगातार घट रही है। कई प्राथमिक पण्यवस्तुओं और औद्योगिक सामग्रियों की घटती मांग और अति-आपूर्ति के कारण वैश्विक व्यापार की गति और धीमी हुई। संयुक्त राज्य अमेरिका के मामले में माल संचयन के कारण 2015 की चौथी तिमाही में संवृद्धि बाधित हो सकती है। तेल ड्रिलिंग में कटौती किए जाने से अक्टूबर में औद्योगिक उत्पादन में कमी आई, वहीं अमेरिकी डॉलर में मज़बूती आने से निर्यात बाधित हुआ। श्रम बाज़ार में सुस्ती का रुख बदलने से उपभोक्ता विश्वास को समर्थन मिला। जहां तक यूरो क्षेत्र का मामला है, खुदरा बिक्री, पर्चेसिंग मैनेजर्स सूचकांक और बेरोज़गार जैसे उच्च बारंबारिता वाले संकेतकों से पता चलता है कि सुधार की गति अभी धीमी बनी हुई है तथा मुद्रास्फीति के लक्ष्य को बाधित करने वाले जोखिम बरकरार रहने के कारण मौद्रिक नीति और अधिक समर्थनकारी होने की संभावना है। चीन में मुख्य रूप से कतिपय क्षेत्रों में अति क्षमता के कारण नॉमिनल जीडीपी संवृद्धि दर में कमी आना और कर्ज का उच्च स्तर चिंता का मामला है। अन्य उभरती बाज़ार अर्थव्यवस्थाओं (ईएमई) को घरेलू संरचनागत अवरोधों, व्यापार की घटती मात्रा और पण्यवस्तुओं के दबावग्रस्त मूल्यों के कारण गतिरोध का सामना करना पड़ रहा है।

3. फेडरल ओपन मार्केट कमिटी द्वारा सितंबर में स्थिति बरकरार रखने का निर्णय लिए जाने के बाद चौथी तिमाही में वैश्विक वित्तीय बाज़ार स्थिरता के साथ खुले। अक्टूबर में शेयर बाज़ारों में काफी कम वृद्धि दर्ज हुई, प्रमुख मुद्राओं में अमेरिकी डॉलर की तुलना में मज़बूती आई तथा कच्चे तेल की खरीद-बिक्री जुलाई के बाद से पहली बार 50 अमेरिकी डॉलर प्रति बैरल से मामूली अधिक दाम पर हुई। चीन द्वारा मौद्रिक नीति में उदार रुख रखने तथा यूरो क्षेत्र तथा जापान में और प्रोत्साहन के संकेतों से बाज़ारों में भी तेजी आई। नवंबर की शुरुआत में जारी अमेरिका के रोज़गार संबंधी आंकड़े, जिनके कारण अमेरिकी मौद्रिक नीति दिसंबर में सामान्य होने की संभावना बढ़ गई है, अच्छे रहने के कारण अमेरिकी डॉलर में काफी मूल्यवृद्धि हुई, तथा अमेरिका के प्रतिफल स्तर में बढ़ोतरी हुई। उभरती बाज़ार अर्थव्यवस्थाओं में स्थित बॉण्ड बाज़ारों में अक्सर अमेरिका के प्रतिफल स्तर के रुख के अनुसार उतार-चढ़ाव होता रहता है। पोर्टफोलियो निवेशक मुद्रा बाज़ार को एक आस्ति वर्ग के रूप में न देखते हुए उनसे विमुख होने के कारण उभरती बाज़ार अर्थव्यवस्थाओं में मुद्रा बाजा़रों पर बिक्री-जन्य दबाव बढ़ा। निकट भविष्य में उन्नत अर्थव्यवस्थाओं की मौद्रिक नीति के रुख में विविधता के चलते निवेशक का रुख और बाधित होने की संभावना है।

4. जहां तक देशी स्थिति का प्रश्न है औद्योगिक कार्यकलापों में तेजी आने के कारण 2015-16 की दूसरी तिमाही से संबंधित आधारभूत मूल्यों पर योजित सकल मूल्य (जीवीए) के अनंतिम आकलनों में बढ़ोतरी दर्ज हुई। अन्य संकेतकों से यह पता चलता है कि अर्थव्यवस्था में सुधार का दौर शुरू हुआ है, तथापि, कुछ क्षेत्रों में कमज़ोरी बरकरार है।

5. खरीफ पैदावार में मामूली वृद्धि और दक्षिण-पश्चिम मॉनसून में कमी से पड़ने वाले प्रभावों की रोकथाम के लिए की गई समयोचित नीतिगत पहलों के कारण कृषि और संबद्ध कार्यकलापों के योजित मूल्य में तेजी आई। जहां तक तीसरी तिमाही का प्रश्न है, उत्तर-पूर्व मॉनसून की शुरुआत कुछ खास नहीं रही, तथापि, बाद में चक्रवाती मौसम में कुछ हद तक सुधार आया और उसके कारण मॉनसून के सामान्य स्तर की संभावना बढ़ी, जैसा कि भारत मौसम विज्ञान विभाग ने पूर्वानुमान किया था। मौसम की शुरुआत में अत्यंत सूखा पड़ने से सभी प्रमुख रबी फसलों की बुआई प्रभावित हुई, वहीं उसके बाद हुई अत्यधिक वर्षा के कारण कॉफी और धान की फसल की संभावनाएं कम हो गई हैं। समग्र रूप से, इस समय 2015-16 में कृषि की वृद्धि की वर्तमान संभावनाएं कम दिखाई पड़ रही हैं।

6. दूसरी तिमाही में औद्योगिक उत्पादन सूचकांक ने गति पकड़ी। रिज़र्व बैंक के आदेश बही, इन्वेंट्री और क्षमता उपयोगिता सर्वेक्षण के शुरुआती परिणामों से यह पता चलता है कि दूसरी तिमाही में विनिर्माण क्षेत्र के नए आदेशों में काफी बढ़ोतरी दर्ज हुई और तैयार माल की इन्वेंट्री में कमी आई, वहीं कच्चे मालों की इन्वेंट्री में वृद्धि हुई। तथापि, सभी संकेतक धनात्मक नहीं हैं। शहरी खपत के मामले में यात्री वाहनों की बिक्री जैसे कुछ क्षेत्रों में तेजी आई, वहीं, लगातार दो बार मॉनसून के कम रहने के कारण ग्रामीण क्षेत्र संबंधी मांग में कमी आई। तथापि, भारतीय अर्थव्यवस्था निगरानी केंद्र द्वारा किए गए आकलन के अनुसार दूसरी तिमाही में नई परियोजनाओं की घोषणाओं में काफी वृद्धि हुई। आगे यह देखना है कि क्या निजी निवेश के स्तर की तुलना में सार्वजनिक निवेश का बढ़ता स्तर बरकरार रहता है या नहीं, भले ही क्षमता की उपयोगिता अब भी काफी कम स्तर पर है।

7. सेवा क्षेत्र संबंधी प्रमुख संकेतक मिश्रित संकेत दे रहे हैं। नए कारोबारी आदेशों की स्थिति में सुधार आने की वजह से अक्टूबर 2015 में सर्विसेज़ पर्चेसिंग मैनेजर्स सूचकांक में वृद्धि दर्ज हुई। वाणिज्यिक वाहनों की बिक्री (जो कि परिवहन की मांग दर्शाती है) और घरेलू नागरिक उड्डयन यात्री की आवाजाही में वर्ष-दर-वर्ष के आधार पर वृद्धि दर्ज हुई। वहीं, पर्यटकों के आगमन, प्रमुख पत्तनों में कार्गो की आवाजाही, रेलवे द्वारा माल की आवाजाही, घरेलू और अंतरराष्ट्रीय हवाई कार्गो की आवाजाही, निर्माण से जुड़ी सामग्रियों, जैसे इस्पात की खपत में कमी आई। रेल, पत्तन और सड़क परियोजनाओं से संबंधित हाल की नीतिगत पहलों तथा निम्न आय के आवास ऋणों पर पूंजीगत प्रभारों में रिज़र्व बैंक द्वारा की जाने वाली प्रतिचक्रीय कटौती से निर्माण कार्यकलापों में सुधार आने की संभावना है, भले ही उत्पादन-पूर्व अवधि में विलंब होता हो।

8. जैसाकि हमारी पहले की नीति में प्रत्याशित किया गया था, उपभोक्ता मूल्य सूचकांक (सीपीआई) द्वारा मापित खुदरा मुद्रास्फीति में अक्टूबर 2015 में लगातार तीसरे महीने वृद्धि हुई, यह बढ़ोतरी मासिक स्थिति में आई उछाल से हुई। अक्टूबर में खाद्य मुद्रास्फीति में विशेषकर दलहन के कारण वृद्धि हुई।

9. खाद्य, ईंधन, पेट्रोल और डीज़ल को छोड़कर सीपीआई मुद्रास्फीति में भी आवास, मनोरंजन और व्यक्तिगत देखभाल और इसके प्रभावों में हुई मूल्य वृद्धि के कारण लगातार तीसरे महीने में वृद्धि हुई। इस व्यापक श्रेणी के अंदर शिक्षा और स्वास्थ्य सेवाओं ने हेडलाइन मुद्रास्फीति में सबसे अधिक योगदान दिया। पारिवारिक मुद्रास्फीति प्रत्याशाएं उच्च स्तर पर रही, हालांकि शायद पेट्रोल और डीज़ल की कम कीमतों के कारण इनमें हाल में कमी हुई है। ग्रामीण मजदूरी वृद्धि और कॉर्पोरेट स्टाफ लागतें मंद रही हैं।

10. त्यौहारी मौसम में प्रणाली से मुद्रा की निकासी और सरकारी व्यय में कुछ मंदी के कारण अक्टूबर-नवंबर में अंतर्निहित चलनिधि स्थिति कड़ी रही। इसकी प्रतिक्रिया में, रिज़र्व बैंक ने नियमित 14 दिवसीय परिवर्तनीय दर रेपो के अतिरिक्त विभिन्न अवधियों की परिवर्तनीय दर रेपो और प्रतिवर्ती रेपो नीलामियां आयोजित कीं। परिणामस्वरूप, दूसरी तिमाही में ₹ 119 बिलियन के औसत निवल दैनिक चलनिधि अवशोषण से अक्टूबर में ₹ 372 बिलियन औसत दैनिक निवल चलनिधि उपलब्ध हो सकी जो नवंबर में बढ़कर ₹ 856 बिलियन हो गई। मुद्रा बाजार दरें नीति रेपो दर के आसपास रहीं जो नवंबर के दूसरे सप्ताह में त्यौहारी मौसम में मुद्रा की मांग के कारण थोड़ी बढ़ीं। वैयक्तिक ऋण के रूप में बैंक ऋण में काफी बढ़ोतरी हुई और इसी प्रकार, विशेषकर वाणिज्यिक पत्र, सार्वजनिक इक्विटी इश्यूज और आवास वित्त के माध्यम से गैर-बैंक वित्तपोषण प्रवाहों में वृद्धि दर्ज हुई।

11. बाह्य क्षेत्र के मामले में निर्यात अक्टूबर माह में लगातार ग्यारहवें महीने में संकुचित हुआ जो वैश्विक व्यापार में लगातार कमजोरी की ओर संकेत कर रहा है। तथापि, पेट्रोलियम उत्पादों (पीओएल) को छोड़कर निर्यात में गिरावट की गति धीमी रही और बने बनाए कपड़ों, औषधि और फार्मास्यूटिकल तथा इलेक्ट्रॉनिक उत्पादों के मामले में सुधार के शुरुआती संकेत दिखाई दे रहे हैं। वैश्विक पण्य-वस्तुओं की कीमतों, विशेषकर कच्चे तेल की कीमतों में और नरमी के कारण पेट्रोलियम और गैर-पेट्रोलियम दोनों के निर्यात में कमी जारी रही, जबकि गैर-पेट्रोलियम उत्पादों में लगातार चौथे माह मंदी आई। त्यौहारी मौसम के बावजूद बुलियन आयात में गिरावट से अक्टूबर में और इस वित्तीय वर्ष में अबतक व्यापार घाटे को कम करने में सहायता मिली है और चालू खाता घाटे में और सुधार हो रहा है। निवल प्रत्यक्ष विदेशी निवेश (एफडीआई), बाह्य वाणिज्यिक उधार और अनिवासी जमाराशियों में अभिवृद्धि पिछले वर्ष की तुलना में बढ़ी है। तथापि, नवंबर में ऋण और इक्विटी दोनों खंडों में पोर्टफोलियो बहिर्वाह में बढ़ोतरी हुई। वर्ष 2015-16 (नवंबर 20 तक) के दौरान विदेशी मुद्रा भंडार में 10.8 बिलियन अमेरिकी डॉलर की अभिवृद्धि हुई है।

नीति का रुख और औचित्य

12. सितंबर में द्विमासिक मौद्रिक नीति वक्तव्य में रिज़र्व बैंक ने आकलन किया कि जनवरी 2016 के लिए 6 प्रतिशत का मुद्रास्फीति लक्ष्य पहुंच के अंदर है। तदनुसार, रिज़र्व बैंक ने कमजोर घरेलू और वैश्विक मांग जिसने निवेश को अवरुद्ध किया है, को देखते हुए पहले ही नीतिगत कार्रवाई की और यह भी देखा कि संरचनात्मक सुधार और उत्पादकता सुधार संधारणीय वृद्धि के लिए मुख्य बल उपलब्ध कराते

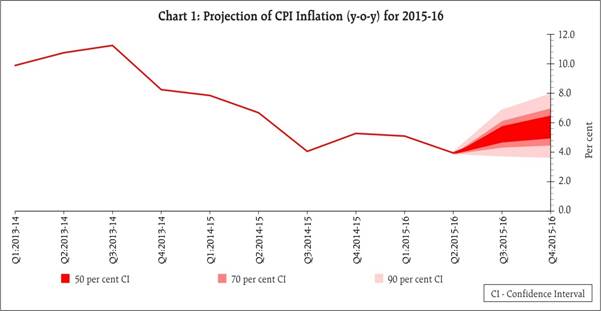

13. तब से मुद्रास्फीति यथाप्रत्याशित रूप से बढ़ गई है और इसके स्थिर होने से पहले दिसंबर तक इसमें और वृद्धि होने की संभावना है। यद्यपि, सब्जियों और फलों की कीमतों में मौसमी नरमी से कुछ राहत मिलने की संभावना है, फिर भी एल निनो से सर्दी की अवधि कम होने से इस पर असर पड़ सकता है। जलाशयों के न्यून स्तरों के साथ ही रबी की बुआई के शुरुआती संकेत दर्शाते हैं कि राज्य सरकारों के साथ निकट समन्वय से केंद्र सरकार का दक्ष आपूर्ति प्रबंधन रबी की फसल की कमी को दूर करने के लिए आवश्यक है। भू-राजनीतिक झटकों को छोड़ते हुए तेल की कीमतों से अगली कुछ तिमाहियों में नरम रहने की संभावना है, खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति में अगले दो महीनों में इजाफे पर चौकसी रखने की आवश्यकता है। इन सभी बातों को ध्यान में रखते हुए मुद्रास्फीति से सितंबर समीक्षा में निर्धारित पथ का व्यापक रूप से अनुसरण करने की संभावना है। इसमें डाउनसाइड हल्के जोखिम होने की संभावना भी है (चार्ट 1)।

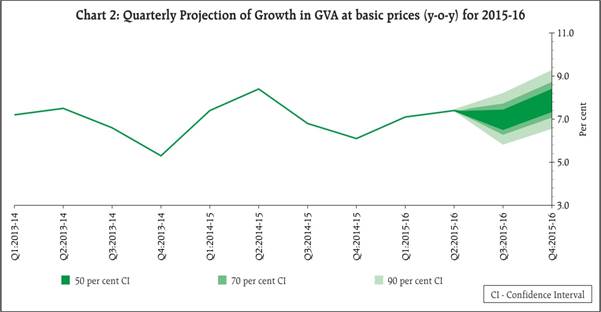

14. मानसून अनिश्चिचता के प्रभाव से रबी और खरीफ दोनों फसलों की संभावनाओं की दृष्टि से कृषि की संभावना मंद है। जबकि पूंजीगत सामान और यात्री कारों जैसे विनिर्माण में मजबूत वृद्धि के क्षेत्र हैं, कमजोर ग्रामीण और बाह्य मांग से समग्र वृद्धि अवरूद्ध है। इसी प्रकार, सेवा क्षेत्र के कार्यकलाप में पुनरुज्जीवन की संभावनाओं को नए कारोबार के आशावाद से बढ़ावा मिला है फिर भी निर्माण जैसे निस्तेज कार्यकलाप समग्र संभावना पर दबाव बनाए हुए हैं। सार्वजनिक पूंजी खर्च में बढ़ोतरी और सहज मौद्रिक नीति से निजी निवेश मांग को पुनरुज्जीवित करने का माहौल बन रहा है जिसमें सहज इनपुट मूल्य और कारोबार करने के लिए सुधरती हुई स्थितियों से सहायता मिल रही है। तदनुसार, वर्ष 2015-16 के लिए वृद्धि का अनुमान हल्के से डाउनसाइड पक्षपात के साथ 7.4 पर अपरिवर्तित रखा गया है (चार्ट 2)।

15. रिज़र्व बैंक मुद्रास्फीतिजन्य प्रत्याशाओं और बाह्य गतिविधियों पर नज़र रखते हुए पण्य वस्तुओं विशेषकर खाद्य और तेल की कीमतों में होने वाली गतिविधियों को देखेगा। वेतन आयोग के प्रस्तावों के कार्यान्वयन तथा मजदूरी और किराये पर इसके प्रभाव भी रिज़र्व बैंक की भविष्य की चर्चाओं में एक कारक होगा हालांकि समग्र मांग पर इसके सीधे प्रभावों को उचित बजटीय सख्ती से कम करने की संभावना है क्योंकि सरकार राजकोषीय समेकन पथ पर अटल है। इसी बीच, जनवरी में शुरू हुए दर कटौती चक्र में 125 आधार अंकों की संचयी नीति रेपो दर कटौती में से बैंकों ने आधे से भी कम की कटौती का लाभ दिया है। माध्यक आधार उधार दर केवल 60 आधार अंकों तक कम की गई है। रिज़र्व बैंक निधियों की मार्जिनल लागत पर आधारित आधार दर निर्धारित करने की पद्धति को जल्दी ही अंतिम रूप देगा जिसे सभी बैंक अपनाएंगे। सरकार लघु बचत ब्याज दरों को बाजार ब्याज दरों से जोड़ने के कार्य की जांच कर रही है। इन कदमों से नीति दरों का उधार दरों में अधिक अंतरण होने में मदद मिलेगी। इसके अतिरिक्त, बैंक के तुलन पत्रों की चालू दुरुस्तगी से नए उधार के अवसर उत्पन्न होंगे। रिज़र्व बैंक इन अवसर के उपलब्ध होने पर इनका उपयोग अधिक उदारता में करेगा जबकि अर्थव्यवस्था को अनुमानित अवस्फीति पथ पर रखा जाएगा जिसमें मार्च 2017 तक मुद्रास्फीति 5 प्रतिशत होना चाहिए।

16. छठा द्विमासिक मौद्रिक नीति वक्तव्य मंगलवार, 2 फरवरी 2016 को घोषित किया जाएगा।

अजीत प्रसाद

सहायक महाप्रबंधक

प्रेस प्रकाशनी: 2015-2016/1278 |