(जानेवारी 10, 2017 रोजी पर्यंत अद्यावत)

(अ) व्याख्या

(1) अबँकीय वित्तीय कंपनी (एनबीएफसी) म्हणजे काय ?

एखादी अबँकीय वित्तीय कंपनी (एनबीएफसी) ही कंपनीज अधिनियम 1956 खाली पंजीकृत कंपनी असून ती, कर्जे व अग्रिम राशींचे व्यवहार; सरकारने किंवा स्थानिक प्राधिकरणाने दिलेले शेअर्स/स्टॉल्स/बाँड्स/डिबेंचर्स/सिक्युरिटीज किंवा त्या प्रकारच्या विपणनक्षम सिक्युरिटीज मिळविणे, लीजिंग, हायर-परचेस, विमा व्यवसाय, चिट व्यवसाय हे व्यवसाय करते, परंतु ह्या व्याख्येत, शेतीबाबत कार्यकृती, औद्योगिक कार्यकृती, कोणत्याही मालाची (सिक्युरिटीज् सोडून) खरेदी किंवा विक्री करणा-या किंवा कोणत्याही सेवा पुरविणा-या किंवा अचल मालमत्तेची खरेदी/विक्री/बांधणी करणा-या संस्थांचा समावेश नाही. एक कंपनी असलेली, आणि एकरकमी किंवा वर्गणीच्या स्वरुपात हप्त्यांमध्ये किंवा अन्य रितीने, कोणत्याही योजनेत किंवा व्यवस्थेने ठेवी स्वीकारणे हा प्रमुख व्यवसाय असलेली एखादी अबँकीय संस्था ही देखील एक अबँकीय वित्तीय कंपनी (रेसिड्युअरी अबँकीय कंपनी) आहे.

(2) ‘मुख्य व्यवसाय’ म्हणून वित्तीय कार्यकृती करणे म्हणजे काय ?

मुख्य व्यवसाय म्हणून केलेली वित्तीय कार्यकृती म्हणजे, जेव्हा एखाद्या कंपनीचे वित्तीय अॅसेट्स हे तिच्या एकूण अॅसेट्सच्या 50% पेक्षा जास्त असून, वित्तीय अॅसेट्समधून मिळालेले उत्पन्न हे तिच्या एकूण (सकल) उत्पन्नाच्या 50% पेक्षा जास्त असते. हे दोन्हीही निकष पूर्ण करणा-या कंपनीचे पंजीकरण आरबीआयद्वारे, एनबीएफसी म्हणून केले जाते. ‘मुख्य व्यवसाय’ ह्या संज्ञेची व्याख्या आरबीआय अधिनियमात करण्यात आलेली नाही. मुख्यतः वित्तीय कार्यकृतीच करणा-या कंपन्याच पंजीकृत होतील आणि त्या आरबीआयकडूनच विनियमित व पर्यवेक्षित केल्या जातील ह्याची खात्री करुन घेण्यासाठी, आरबीआयने ती व्याख्या केली आहे. आणि म्हणूनच, शेतीच्या कार्यकृती, औद्योगिक कार्यकृती, मालाची खरेदी व विक्री करणे, किंवा सेवा देणे, किंवा अचल मालमत्तेची बांधणी करणे हा मुख्य व्यवसाय करणा-या आणि छोट्या प्रमाणावर वित्तीय व्यवसाय, व्यवसाय करणा-या कंपन्या, आरबीआयकडून विनियमित केल्या जाणार नाहीत. विशेष म्हणजे, हा निकष, 50-50 निकष म्हणून ओळखला जातो आणि एखादी कंपनी वित्तीय व्यवसायात आहे की नाही हे ठरविण्यासाठी तो लागु केला जातो.

(3) एनबीएफसी ह्या बँकांप्रमाणेच कार्य करतात, मग बँका व एनबीएफसींमध्ये काय फरक आहे ?

एनबीएफसी ह्या कर्ज देतात व गुंतवणुकही करतात, त्यामुळे त्यांच्या कार्यकृती बँकांसारख्याच आहेत. तथापि, ह्या दोघींमध्ये पुढील फरक आहेत.

(1) एनबीएफसी डिमांड ठेवी स्वीकारु शकत नाहीत.

(2) एनबीएफसी ह्या, प्रदान व तडजोड प्रणालीचा एक भाग नसतात आणि त्यांच्यावर काढलेले चेक्स देऊ शकत नाहीत.

(3) बँकांना असते त्याप्रमाणे, डिपॉझिट इन्शुअरन्स अँड क्रेडिट गॅरंटी कॉर्पोरेशनची, डिपॉझिट इन्शुअरन्सचीसुविधा, एनबीएफसीच्या ठेवीदारांना उपलब्ध नसते.

(4) प्रत्येक एनबीएफसीने आरबीआयकडे पंजीकरण करणे आवश्यक आहे काय ?

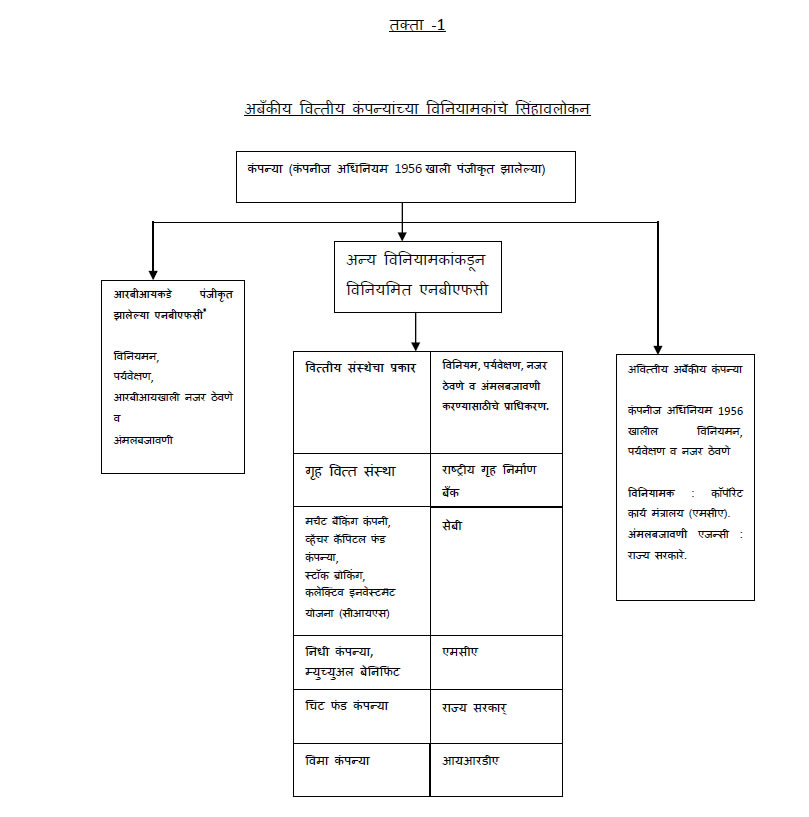

आरबीआय अधिनियमाच्या कलम 45-आयए अन्वये, पुढील बाबी पूर्ण केल्याशिवाय कोणतीही अबँकीय वित्तीय कंपनी, एखाद्या अबँकीय वित्तीय संस्थेचा व्यवसाय सुरु किंवा चालु ठेवू शकत नाही - (अ) ह्या बँकेकडून पंजीकरण प्रमाणपत्र घेतल्याशिवाय आणि रु.25 लाख (एप्रिल 1999 पासून दोन कोटी) नक्त निज निधी असल्याशिवाय तथापि ह्या बँकेला देण्यात आलेल्या अधिकारानुसार, दुहेरी विनियमन टाळण्यासाठी, इतर विनियामकांकडून विनियमित केल्या जाणा-या, काही एनबीएफसी-वर्गांत आरबीआयकडे पंजीकरण करण्याच्या आवश्यकतेपासून सूट देण्यात आली आहे. जसे, व्हेंचर कॅपिटल फंड/मर्चंट बँकिंग कंपन्या/सेबीकडे पंजीकृत झालेल्या स्टॉक ब्रोकिंग कंपन्या, आयआरडीएने दिलेले वैध पंजीकरण प्रमाणपत्र असलेल्या विमा कंपन्या, कंपनीज अधिनियम 1956 च्या कलम 620 अ खाली अधिसूचित केल्या गेलेल्या निधी कंपन्या, चिट फंड्स अधिनियम 1982 च्या कलम 2 च्या खंड (ब) मध्ये व्याख्या केलेल्या चिट कंपन्या, राष्ट्रीय गृह बँक कडून विनयमित केल्या जाणा-या वित्तीय कंपन्या, स्टॉक एक्सचेंज किंवा एखादी म्युच्यअल बेनिफिट कंपनी.

(5) आरबीआयकडे पंजीकरण करण्यासाठी कोणत्या आवश्यकता आहेत ?

कंपनीज अधिनियम 1956 खाली सुसंस्थापित झालेल्या, आणि आरबीआय अधिनियम 1934 च्या कलम 45 आय (ए) खाली व्याख्या केल्यानुसार अबँकीय वित्तीय संस्थेचा व्यवसाय सुरु करण्यास इच्छुक असलेल्या कंपनीने पुढील बाबींचे पालन केले असले पाहिजे.

(1) ती कंपनी, कंपनीज अधिनियम, 1956 च्या कलम 3 खाली पंजीकृत झाली असली पाहिजे.

(2) तिचा किमान नक्त निज निधी रु.200 लाख असला पाहिजे (एनबीएफसी-एमएफआय, एनबीएफसी-फॅक्टर्स, सीआयसी ह्यासारख्या विशेष एनबीएफसींसाठी आवश्यक असलेला किमान नक्त निज निधी, विशेष एनबीएफसींवरील एफएक्युंमध्ये वेगळ्याने दिला आहे).

(6) पंजीकरणासाठी रिझर्व बँकेकडे अर्ज करण्याची रीत कोणती ?

अर्जदार कंपनीने ऑन लाईन अर्ज करणे आवश्यक असून, त्या अर्जाची प्रत्यक्ष प्रत, आवश्यक कागदपत्रांसह, भारतीय रिझर्व बँकेच्या प्रादेशिक कार्यालयाकडे सादर करावयाची आहे. हा अर्ज, आरबीआयच्या सुरक्षित वेबसाईटवर (https://cosmos.rbi.org.in) जाऊन ऑनलाईन सादर करावयाचा आहे. ह्यावेळी, अर्जदार कंपनीने कॉसमॉस अॅप्लिकेशनवर लॉग ऑन करण्याची गरज असणार नाही आणि म्हणून युजर आयडीची आवश्यकता नाही. कंपनीचे पंजीकरण करण्यासाठी, अर्जदार कंपनी, कॉसमॉस अॅप्लिकेशनच्या लॉगइन पेजवरील ‘क्लिक’ वर क्लिक करु शकते. डाऊनलोड करण्यासाठीचा एक्सेल अर्जाचा फॉर्म दाखविणारी विंडो दाखविली जाईल. त्यानंतर अर्जदार कंपनी, तिच्यासाठी योग्य असलेला अर्जाचा फॉर्म (म्हणजे, एनबीएफसी किंवा एससी/आरसी) वरील वेबसाईटवरुन डाऊनलोड करुन, डेटा भरुन, तो अर्जाचा फॉर्म, अपलोड करु शकेल. कंपनीने नोंद घ्यावी की, एक्सेल अर्ज फॉर्ममधील ‘जोडपत्र 1 ओळख तपशील’ मधील फील्ड सी-8 मध्ये, प्रादेशिक कार्यालयाचे योग्य नाव निर्देशित करावयाचे आहे. त्यानंतर त्या कंपनीला, सीओरसाठी ऑन लाईन सादर केलेल्या अर्जाच्या फॉर्म साठीचा अर्ज-संदर्भ क्रमांक मिळेल. त्यानंतर, त्या कंपनीला अर्जाची हार्ड कॉपी सादर करावयाची आहे (ह्यात, ऑनलाईन कंपनी अर्ज-संदर्भ क्रमांक व संबंधित प्रादेशिक कार्यालयाला द्यावयाची पुष्टिकर कागदपत्रे निर्देशित केली असतील). त्यानंतर ती कंपनी, पोचपावतीचा नंबर की-इन करुन, वर दिलेल्या सुरक्षित अॅड्रेस मधून त्या अर्जाची स्थिती जाणून घेऊ शकेल.

(7) रिझर्व बँकेच्या प्रादेशिक कार्यालयाकडे अर्जाच्या फॉर्मसह सादर करावयाची आवश्यक कागदपत्रे कोणती ?

अर्जाचा फॉर्म व फॉर्मसह सादर करावयाच्या कागदपत्रांची निर्देशक यादी www.rbi.org.in → साईट मॅप → एनबीएफसी लिस्ट → फॉर्म्स/रीटर्नस. येथे उपलब्ध आहे.

(8) सिस्टमॅटिकली इंपॉर्टंट एनबीएफसी म्हणजे काय ?

शेवटच्या ऑडिटेड ताळेबंदानुसार, रु.500 कोटी किंवा त्यापेक्षा अधिक आकारमानाचे अॅसेट्स असणा-या एनबीएफसींना, सिस्टमॅटिकली इंपॉर्टंट एनबीएफसी समजले जाते. अशा वर्गीकरणासाठीची तत्व मीमांसा म्हणजे, अशा एनबीएफसींचा कार्यकृतींचा परिणाम, सर्वंकष अर्थव्यवस्थेच्या स्थैर्यावर होऊ शकतो.

(ब) आरबीआयकडून विनियमित केल्या जाणा-या संस्था व लागु असलेले विनियम

(9) रिझर्व बँक, सर्वच वित्तीय कंपन्यांचे नियंत्रण/विनियमन करते काय ?

नाही. गृह वित्त कंपन्या, मर्चंट बँकिंग कंपन्या, स्टॉक एक्सचेंजेस, स्टॉक ब्रोकिंग/सब-ब्रोकिंगचा व्यवसाय करणा-या कंपन्या, व्हेंचर कॅपिटल फंड कंपन्या, निधी कंपन्या, वित्त कंपन्या व चिट फंड कंपन्या, ह्या देखील एनबीएफसीजच आहेत, पण तरीही त्यांना काही अटींवर, आरबीआय अधिनियम, 1934 च्या कलम 46-आयए खाली पंजीकरण करण्यामधून सूट दिली गेली आहे.

गृह वित्त कंपन्या, राष्ट्रीय गृह बँकेकडून विनियमित केल्या जातात; मर्चंट बँक्स/व्हेंचर कॅपिटल फंड कंपन्या/स्टॉक एक्सचेंजेस/स्टॉक ब्रोकर्स/सब ब्रोकर्स ह्यांचे विनियमन, सिक्युरिटीज अँड एक्सचेंज बोर्ड ऑफ इंडिया कडून केले जाते; आणि विमा कंपन्यांचे विनियमन, विमा विनियामक व विकास प्राधिकरणाकडून केले जाते. त्याचप्रमाणे,चिट फंड कंपन्यांचे विनियमन संबंधित राज्य सरकारांकडून केले जावे व निधी कंपन्यांचे विनियमन, भारत सरकारच्या कॉर्पोरेट अफेअर्स मंत्रालयाकडून केले जाते. वित्तीय व्यवसाय करणा-या परंतु नियंत्रकांकडून विनियमित केल्या जाणा-या कंपन्यांना दुहेरी विनियमन टाळण्यासाठी, भारतीय रिझर्व बँकेच्या विनियामक आवश्यकतांपासून विशेष सूट दिली जाते.

येथे निर्देश करण्यात येते की, आरबीआय अधिनियम 1934 च्या कलम आय (फ)(3) खाली, मॉर्गेज गॅरंटी कंपन्यांना अबँकीय वित्तीय कंपन्या म्हणून अधिसूचित करण्यात आले आहे; आणि रु.100 कोटी पेक्षा कमी अॅसेट्स असलेल्या, व रु.100 कोटी व त्यापेक्षा अधिक अॅसेट्स असलेल्या परंतु सार्वजनिक निधी न मिळविणा-या कोअर इनवेस्टमेंट कंपन्यांनाही आरबीआयकडे पंजीकरण करण्यापासून सूट देण्यात आली आहे.

(10) आरबीआयकडे पंजीकृत झालेल्या एनबीएफसींचे प्रकार/वर्ग कोणते ?

एनबीएफसी पुढील प्रकारे वर्गीकृत केल्या जातात - (अ) दायित्वांच्या प्रकारानुसार, ठेवी स्वीकारणा-या व ठेवी न स्वीकारणा-या एनबीएफसी (ब) ठेवी न स्वीकारणा-या एनबीएफसीच्या आकारानुसार, सिस्टमॅटिकली इंपॉर्टंट, आणि इतर ठेवी न स्वीकारणा-या कंपन्यांमध्ये (एनबीएफसी-एनडीएसआय आणि एनबीएफसी-एनडी) आणि (क) त्या करत असलेल्या कार्यकृतीनुसार. ह्या स्थूलमानाने असलेल्या वर्गीकरणानुसार निरनिराळ्या प्रकारच्या एनबीएफसी पुढीलप्रमाणे आहेत :

(1) अॅसेट फायनान्स कंपनी (एएफसी) : एएफसी ही एक वित्तीय संस्था असून, तिचा मुख्य व्यवसाय म्हणजे, ऑटोमोबाईल्स, ट्रॅक्टर्स, लेथ मशीन्स, जनरेटर सेट्स, अर्थ मूव्हिंग व मटेरियल हँडलिंग साधने, स्वतःच्याच शक्तीवर चालणारी व सर्वसामान्य हेतूसाठी असलेली औद्योगिक यंत्रे, ह्यासारख्या उत्पादक/आर्थिक कार्यकृतींना सहाय्य करणा-या प्रत्यक्ष मालमत्तेला वित्त सहाय्य करणे हा आहे. ह्यासाठी मुख्य व्यवसायाची व्याख्या पुढील प्रमाणे करण्यात आली आहे. - आर्थिक कार्यकृतींना सहाय्य करणा-या प्रत्यक्ष/ख-या अॅसेट्सना करण्यात आलेले एकूण वित्तसहाय्य, तसेच त्यापासून मिळालेले उत्पन्न, हे अनुक्रमे, तिचे एकूण अॅसेट्स व एकूण उत्पन्नाच्या 60% पेक्षा कमी नसेल.

(2) गुंतवणुक कंपनी (आयसी) : आयसी म्हणजे, सिक्युरिटीज मिळविण्याचा प्रमुख व्यवसाय करत असणारी एक संस्था असलेली कंपनी.

(3) कर्ज कंपनी (एलसी) : एलसी म्हणजे, अशी कोणतीही कंपनी की जी, तिची स्वतःची कार्यकृती सोडून इतर कोणत्याही कार्यकृतीसाठी कर्ज किंवा अग्रिम राशी देऊन किंवा अन्य प्रकारे वित्त सहाय्य करण्याचा प्रमुख व्यवसाय करत असलेली एक वित्तीय संस्था. परंतु ह्यात अॅसेट फायनान्स कंपनीचा समावेश होत नाही.

(4) इन्फ्रास्ट्रक्चर फायनान्स कंपनी (आयएफसी) : आयएफसी ही एक अबँकीय वित्त कंपनी असून ती (अ) तिच्या एकूण अॅसेट्सच्या किमान 75% रक्कम पायाभूत सोयीबाबतच्या कर्ज देण्यासाठी वापरते. (ब) तिचा किमान नक्त निज निधी रु.300 कोटी असतो. (क) तिचे किमान क्रेडिट रेटिंग अ किंवा त्याच्या सममूल्य असते. आणि (ड) तिचा सीआरएआर 15% असतो.

(5) सिस्टमॅटिकली इंपॉर्टंट कोअर इनवेस्टमेंट कंपनी (सीआयसी-एनडी-एसआय) : सीआयसी-एनडी-एसआय ही, शेअर्स व सिक्युरिटीज मिळविण्याचा व्यवसाय करत असलेली व पुढील अटी पूर्ण करणारी एक एनबीएफसीच आहे

(अ) तिच्या एकूण अॅसेट्सच्या किमान 90% गट कंपन्यांमधील इक्विटी शेअर्स प्रिफरन्स शेअर्स, कर्जे (दिलेली/घेतलेली) ह्या स्वरुपात धारण केलेले असते.

(ब) तिची गट कंपन्यांमधील इक्विटी शेअर्समधील गुंतवणुक (दिल्याच्या तारखेपासून 10 वर्षांपेक्षा जास्त झालेल्या काळामध्ये, सक्तीने इक्विटी शेअर्समध्ये परिवर्तनीय असलेले संलेख धरुन) तिच्या एकूण अॅसेट्सच्या 60% पेक्षा कमी नसते.

(क) गट कंपन्यांमधील शेअर्स, दिलेली/घेतलेली कर्जे ह्यामधील तिने केलेल्या गुंतवणुकीचे जी ट्रेडिंग करत नाही (डायल्युशन किंवा निर्गुंतवणुकीसाठी ब्लॉक सेल मार्फत सोडल्यास)

(ड) बँक ठेवी, नाणेबाजारातील संलेख, सरकारी सिक्युरिटीज्, गट कंपन्यांनी घेतलेली/त्यांना दिलेली कर्जे किंवा गट कंपन्यांच्या वतीने दिलेल्या हमी, ह्यामधील गुंतवणुक सोडल्यास, अशी कंपनी, आरबीआय अधिनियम 1934 च्या कलम 45 आय(क) व कलम 45 आय(फ) मध्ये संदर्भित केलेली इतर कोणतीही वित्तीय कार्यकृती करत नाही.

(ई) तिचे अॅसेट्स रु.100 कोटी किंवा त्यापेक्षा अधिक असतात आणि

(फ) ती सार्वजनिक ठेवी स्वीकारते.

(6) इन्फ्रास्ट्रक्चर कर्ज निधी : अबँकीय वित्तीय कंपनी (आयडीएफ-एनबीएफसी) :- आयडीएफ एनबीएफसी ही पायाभूत सोयी प्रकल्पांमध्ये दीर्घ कालीन कर्ज प्रवाह वाहता ठेवण्यास सहाय्य करण्यासाठी एनबीएफसी म्हणून पंजीकृत केलेली कंपनी आहे. आयडीएफ-एनबीएफसी, किमान 5 वर्षे परिपक्वतेचे, रुपये किंवा डॉलर मूल्यामधील बाँड्स देऊन स्त्रोत उभे करते. केवळ इन्फ्रास्ट्रक्चर फायनान्स कंपन्याच (आयएफसी) आयडीएफ-एनबीएफसींना प्रस्तावित करु शकतात.

(7) अबँकीय वित्तीय कंपनी - मायक्रो वित्त संस्था (एनबीएफसी-एमएफआय) :- एनबीएफसी-एमएफआय ही एक ठेवी न स्वीकारणारी एनबीएफसी असून तिचे 85% अॅसेट्स हे, पुढील निकष पूर्ण करणा-या अर्हता अॅसेट्सच्या स्वरुपात असतात.

(अ) रु. 100,000 पेक्षा अधिक वार्षिक गृह उत्पन्न नसलेल्या ग्रामीण कर्जदाराला किंवा रु 1,60,000 पेक्षा अधिक वार्षिक गृह उत्पन्न नसलेल्या अर्ध नागरी कर्जदाराला, एखाद्या एनबीएफसी –एमएफआय ने वाटप केलेले कर्ज.

(ब) कर्जाची रक्कम प्रथम चक्रामध्ये रु.50,000 व त्यानंतरच्या चक्रात रु.1,00,000 पेक्षा अधिक नसावी.

(क) कर्जदाराचा एकूण कर्जबाजारीपणा रु.1,00,000 पेक्षा अधिक नसावा.

(ड) रु.15,000 पेक्षा अधिक असलेल्या कर्ज रकमेसाठी कर्जाची मुदत 24 महिन्यांपेक्षा कमी असावी. तसेच मुदतपूर्व परतफेडीसाठी दंड लावला जाऊ नये.

(ई) कोणत्याही तारणाशिवाय कर्ज दिले जावे.

(फ) उत्पन्न निर्माण करण्यासाठी दिलेल्या कर्जांची एकूण रक्कम, एमएफआयने दिलेल्या एकूण कर्जांच्या 50% पेक्षा कमी असावी.

(ग) कर्जाची परतफेड, कर्जदाराच्या निवडीनुसार, साप्ताहिक, पाक्षिक किंवा मासिक हप्त्यांमध्ये केली जावी.

(8) अबँकीय वित्तीय कंपनी - फॅक्टर्स (एनबीएफसी-फॅक्टर्स) :- एनबीएफसी-फॅक्टर्स ही एक ठेवी न स्वीकारणारी व फॅक्टरिंगचा प्रमुख व्यवसाय करणारी एक एनबीएफसी आहे. फॅक्टारिंग व्यवसायातील वित्तीय अॅसेट्स हे, तिच्या एकूण अॅसेट्सच्या किमान 50% असावेत, आणि फॅक्टरिंग व्यवसायामधून मिळणारे उत्पन्न, तिच्या सकल उत्पन्नाच्या 50% पेक्षा कमी नसावे.

(9) मॉर्गेज हमी कंपन्या (एमजीसी) : एमजीसी ह्या वित्तीय संस्था असून, त्यांच्या व्यवसायाच्या उलाढालीच्या 90% रक्कम मॉर्गेज हमी व्यवसायातील असावी, किंवा तिचे सकल उत्पन्नाच्या 90% रक्कम ही मॉर्गेज हमी व्यवसायातून मिळालेली असावी, आणि तिचा नक्त निज निधी रु.100 कोटी असावा.

(10) एनबीएफसी-अकार्यकारी वित्तीय धारक कंपनी (एन ओ एफ एच सी) :- ही अशी एक वित्तीय कंपनी आहे की जिच्या मार्फत, प्रायोजक/प्रायोजक गटांना, एक नवी बँक स्थापन करण्याची परवानगी दिली जाईल. ही एक संपूर्ण मालकीची अ-कार्यकारी वित्तीय धारक कंपनी (एनओएफएचसी) असून, ती बँक, तसेच आरबीआयकडून किंवा वित्तीय क्षेत्रातील इतर विनियमकांनी विनियमित केलेल्या, इतर वित्तीय-सेवा कंपन्यांचे धारण (लागु असलेल्या विनियामक अटींखाली परवानगी असल्यानुसार) करील.

(11) बँक-नसलेल्या वित्तीय कंपन्यांबाबत (म्हणजे, 50:50 हा मुख्य व्यवसाय निकष पूर्ण करणा-या कंपन्या) आरबीआयचे अधिकार काय आहेत ?

प्रमुख व्यवसायाबाबतचे 50:50 निकष पूर्ण करणा-या एनबीएफसींबाबत, आरबीआय अधिनियम 1934 खाली रिझर्व बँकेला, पंजीकरण करणे, धोरण ठरविणे, निदेश देणे, तपासणी करणे, विनियमित करणे, पर्यवेक्षण करणे आणि नजर ठेवणे, असे अधिकार देण्यात आले आहेत. आरबीआय अधिनियमामधील तरतुदींचे किंवा आरबीआय अधिनियमाखाली देण्यात आलेल्या निदेशांचे किंवा आदेशांचे उल्लंघन केले गेल्यास, रिझर्व बँक एनबीएफसींना दंड लावू शकते. ह्या दंडात्मक कारवाईखाली, त्या एनबीएफसीला दिलेले पंजीकरण प्रमाणपत्र रद्द केले जाऊ शकते, किंवा ठेवी घेणे व त्यांचे अॅसेट्स हस्तांतरित करणे किंवा व्यवसाय गुंडाळण्यासाठीचा अर्ज करणे ह्याबाबत मनाई करु शकते.

(12) आपण रिझर्व बँकेकडूनच विनियमित केले जात आहोत असा खोटा दावा करणा-या व्यक्ती/वित्तीय कंपन्यांविरुध्द कोणती कारवाई केली जाऊ शकते ?

कोणत्याही वित्तीय संस्थेसाठी किंवा सुसंस्थापित नसलेल्या संस्थेसाठी, ठेवी गोळा करण्याच्या उद्देशाने जनतेची दिशाभूल करण्यासाठी, आपण आरबीआयकडून विनियमित असल्याचा खोटा दावा करणे बेकायदेशीर आहे आणि भारतीय दंड संहितेखाली त्यासाठी दंडात्मक कारवाई होऊ शकते. ह्याबाबतची माहिती, रिझर्व बँकेच्या जवळच्या कार्यालयाला व पोलिसांना देण्यात यावी.

(13) कर्ज देण्याचा किंवा गुंतवणुकी करण्याचा प्रमुख व्यवसाय करणा-या वित्तीय कंपन्यांनी, रिझर्व बँकेकडून पंजीकरण प्रमाणपत्र मिळविले नसल्यास कोणती कारवाई करण्यात येते ?

एनबीएफसी म्हणून रिझर्व बँकेकडे पंजीकृत होणे आवश्यक आहे. अशा कंपन्या, कर्ज देणे, गुंतवणुकी किंवा ठेवी स्वीकारणे ह्यासारखा प्रमुख व्यवसाय, पंजीकरण न करताच करत असल्याचे आढळून आल्यास, रिझर्व बँक, त्यांचेवर दंड लावू शकते किंवा त्यांच्यावर कोर्टात दावा दाखल करु शकते. अबँकीय वित्तीय कार्यकृती करणा-या, परंतु आरबीआयच्या वेबसाईटवरील प्राधिकृत एनबीएफसींच्या यादीमध्ये नाव नसणा-या संस्था जनतेला दिसून आल्यास, आरबीआय अधिनियम 1934 च्या तरतुदींचे उल्लंघन करण्याबाबत सुयोग्य कारवाई करण्यासाठी, त्यांनी रिझर्व बँकेच्या जवळच्या प्रादेशिक कार्यालयाला कळवावे.

(14) पंजीकृत झालेल्या एनबीएफसींची यादी व एनबीएफसींना दिलेल्या सूचना कोठे मिळतील ?

पंजीकृत झालेल्या एनबीएफसींची यादी भारतीय रिझर्व बँकेच्या वेबसाईटवर उपलब्ध असून ती at www.rbi.org.in → साईट मॅप → एनबीएफसी लिस्ट येथे पाहता येईल. एनबीएफसींना वेळोवेळी देण्यात आलेल्या सूचनाही, www.rbi.org.in → नोटीफिकेशन्स → मास्टर सर्क्युलर्स → नॉन बँकिंग येथे टाकण्यात आल्या आहेत व त्याशिवाय, प्राधिकृत राजपत्रातील अधिसूचना व वृत्तपत्र-निवेदनामार्फतही त्या देण्यात आल्या आहेत.

(15) रु.500 कोटींपेक्षा कमी अॅसेट्स असलेल्या व ठेवी न स्वीकारणा-या एनबीएफसींवर लागु होणारे विनियम कोणते ?

रु.500 कोटींपेक्षा कमी अॅसेट्स असलेल्या व ठेवी न स्वीकारणा-या एनबीएफसींना लागु होणारे विनियम पुढील प्रमाणे आहेत.

(1) त्यांनी कोणताही सार्वजनिक निधी मिळविला नसल्यास आणि ग्राहक इंटरफेस नसल्यास, त्यांचेवर प्रुडेंशियल किंवा व्यवसाय चालविण्यासाठीचे विनियम (म्हणजे, उचित आचार संहिता (एफपीसी), केवायसी इत्यादी) लागु होणार नाहीत.

(2) ग्राहक इंटरफेस असलेल्या एनबीएफसींना, त्या सार्वजनिक निधी मिळवत नसल्यास, केवळ एफपीसी, केवायसी इत्यादी सह व्यवसाय चालविण्यासाठीचे विनियम लागु होतील.

(3) सार्वजनिक निधी मिळविणा-या एनबीएफसींना, त्यांचेकडे ग्राहक इंटरफेस नसल्यास, सीमित प्रुडेंशियल विनियम लागु होतील परंतु व्यवसाय चालविण्याचे विनियम लागु असणार नाहीत.

(4) जेथे सार्वजनिक निधी मिळविला जातो आणि ग्राहक इंटरफेसही आहे, अशा कंपन्यांना, सीमित प्रुडेंशियल विनियम व व्यवसाय चालविण्यासाठीचे विनियम असे दोन्हीही लागु होतील.

(16) सार्वजनिक निधी ह्या संज्ञेत कशाचा समावेश होतो ? तो सार्वजनिक ठेवीसमानच आहे काय ?

सार्वजनिक निधी व सार्वजनिक ठेवी एकसमान नाहीत. सार्वजनिक निधीमध्ये, सार्वजनिक ठेवी, आंतर-कॉर्पोरेट ठेवी, बँक वित्त आणि कमर्शियल पेपर्स, डिबेंचर्स इत्यादि देऊन प्रत्यक्ष किंवा अप्रत्यक्षपणे उभ्या केलेल्या बाहेरील स्त्रोतांमधून मिळालेले सर्व निधी, ह्यांचा समावेश आहे. तथापि, सर्वसाधारणतः सार्वजनिक निधीमध्ये सार्वजनिक ठेवी समाविष्ट असल्या तरी, येथे नोंद घ्यावी की, सीआयसी/सीआयसी-एनडी-एसआय सार्वजनिक ठेवी स्वीकारु शकत नाहीत.

ह्याशिवाय, अप्रत्यक्षपणे सार्वजनिक निधी स्वीकारणे म्हणजे, प्रत्यक्षपणे नव्हे तर, सार्वजनिक निधी घेऊ/मिळवू शकणा-या गट-संस्था व सहकारी संस्थांच्या मार्फत मिळालेला निधी.

(17) एनबीएफसींना लागु असणारे निरनिराळे प्रुडेंशियल विनियम कोणते ?

अबँकीय वित्तीय (ठेवी घेणा-या व ठेवणा-या) कंपन्या प्रुडेंशियल नॉर्म्स (रिझर्व बँक) निदेश, 2007; नॉन सिस्टमॅटिकली इंपॉर्टंट अबँकीय वित्तीय (ठेवी न स्वीकारणा-या व न धारण करणा-या) कंपन्या प्रुडेंशियल नॉर्म्स (रिझर्व बँक) निदेश 2015; आणि सिस्टमॅटिकली इंपॉर्टंट अबँकीय वित्तीय (ठेवी न स्वीकारणा-या व धारण न करणा-या) कंपन्या प्रुडेंशियल नॉर्म्स (रिझर्व बँक) निदेश, 2015 अन्वये, ह्या बँकेने प्रुडेंशियल नॉर्म्सवर सविस्तर निदेश दिले आहेत. त्या एनबीएफसीच्या ठेव-स्वीकारावर किंवा तिच्या सिस्टमॅटिक महत्वांवर आधारित लागु असलेले विनियम वेगवेगळे आहेत.

हे निदेश, इतर बाबींसह, एनबीएफसींना लागु असलेले, उत्पन्न ओळख, अॅसेट वर्गीकरण व तरतुदीकरणाच्या आवश्यकता, एक्सपोझर नॉर्म्स, ताळेबंदामधील प्रकटीकरणे, कॅपिटल अॅडेक्वसीची आवश्यकता, जमीन व इमारत व अनकोटेड शेअर्स मधील गुंतवणुकींवरील निर्बंध, सुवर्ण अलंकारांविरुध्द कर्ज देण्याचा प्रामुख्याने व्यवसाय करणा-या एनबीएफसींसाठीचे कर्ज:मूल्य गुणोत्तरही विहित करतात. ठेवी स्वीकारणा-या एनबीएफसींनी वैधानिक तरलता आवश्यकता पूर्ण करणेही आवश्यक आहे. ठेवी धारण करणा-या, तसेच ठेवी धारण न करणा-या एनबीएफसींना लागु असलेले प्रुडेंशियल नॉर्म्स, आरबीआयच्या वेबसाईटवरील ‘रेग्युलेशन-नॉन बँकिंग-नोटिफिकेशन्स-मास्टर सक्युलर्स’ मध्ये उपलब्ध आहेत.

(18) कृपया ‘निज निधी’ व ‘नक्त निज निधी’ ह्या एनबीएफसी बाबतच्या संज्ञा स्पष्ट करा.

निज निधी म्हणजे, भरणा केलेले इक्विटी भांडवल, इक्विटीमध्ये सक्तीने परिवर्तनीय असलेले प्रिफरन्स शेअर्स, मुक्त राखीव निधी, शेअर प्रिमियम खात्यामधील शिल्लक व अॅसेट्सची विक्री करुन मिळालेल्या उत्पन्नामुळे निर्माण झालेले आधिक्य दर्शविणारे राखीव भांडवल (अॅसेटचे पुनर्मूल्यांकन केल्याने निर्माण झालेला राखीव निधी सोडून) ह्यांची एकूण बेरीज वजा, संचयित तोट्याची शिल्लक, डिफर्ड महसुली खर्च व इतर अमूर्त अॅसेट्स. ‘नक्त निज निधी’ म्हणजे, वरीलप्रमाणे काढलेली रक्कम वजा, अशा कंपनीने तिच्या दुय्यम कंपन्यांच्या व त्याच गटामधील कंपन्यांच्या तसेच इतर एनबीएफसींच्या शेअर्समध्ये केलेल्या गुंतवणुकीची रक्कम व डिबेंचर्स, बाँड्स ह्यांचे पुस्तकी मूल्य, थकित कर्जे व अग्रिम राशी (हायर-परचेस व दिलेल्या अग्रिम राशी धरुन), त्याच गटातील कंपन्या व दुय्यम संस्थांमध्ये ठेवलेल्या ठेवी (ह्या निज निधीच्या 10% पर्यंतचअसाव्यात).

(19) अनुपालन व इतर माहिती सादर करण्याबाबत, रिझर्व बँकेकडे पंजीकृत झालेल्या एनबीएफसींच्या जबाबदा-या कोणत्या ?

(अ) ठेवी स्वीकारणा-या एनबीएफसीने सादर करावयाचे अहवाल/रिर्टन्स

(1) एनबीएस 1 : प्रथम शेड्युलमधील ठेवींवरील तिमाही अहवाल

(2) एनबीएस 2 : सार्वजनिक ठेवी स्वीकारणा-या एनबीएफसीने, प्रुडेंशियल नॉर्म्सवरील तिमाही अहवाल सादर करणे आवश्यक आहे.

(3) एनबीएस 3 : ठेवी स्वीकारणा-या एनबीएफसीने सादर करावयाचा, लिक्विड अॅसेट्सवरील तिमाही अहवाल

(4) एनबीएस 4 : सार्वजनिक ठेवी स्वीकारणा-या, फेटाळल्या गेलेल्या कंपनीने, क्रिटिकल पॅरामीटर्सवरील वार्षिक अहवाल (एनबीएस सादर करणे तिमाही करण्यात आल्याने, एनबीएस-5 काढून टाकण्यात आला आहे).

(5) एनबीएस 6 : रु.100 कोटी व त्यापेक्षा अधिक एकूण अॅसेट्स असलेल्या, ठेवी स्वीकारणा-या एनबीएफसीने, भांडवली बाजारातील एक्सपोझर वरील मासिक अहवाल.

(6) सहामाही एएलएम अहवाल : रु.20 कोटीपेक्षा अधिक रकमेच्या सार्वजनिक ठेवी धारण करणा-या व रु.100 कोटीपेक्षा अधिक अॅसेट्स असलेल्या एनबीएफसीने सादर करावयाचा.

(7) सार्वजनिक ठेवी स्वीकारणा-या एनबीएफसीने सादर करावयाचा ऑडिटेड ताळेबंद व ऑडिटरचा अहवाल.

(8) ब्रँच इन्फो रिटर्न

(ब) एनबीएफसी-एनडी-एसआयने सादर करावयाचे अहवाल

(9) एनबीएस-7 : एनबीएफसी-एनडी-एसआय साठीच्या भांडवली निधी, जोखीम भारित अॅसेट्स, रिस्क अॅसेट गुणोत्तर इत्यादीबाबतचे तिमाही विवरणपत्र

(10) एनबीएफसी-एनडी-एसआयच्या महत्वाच्या वित्तीय पॅरामीटर्सवरील मासिक अहवाल

(11) एएलएम अहवाल :

(1) लघु मुदतीच्या डायनॅमिक लिक्विडिटीचे, एएलएम नमुन्यात (एनबीएस-एएलएम 1) मासिक विवरणपत्र.

(2) स्ट्रक्चरल लिक्विडिटीचे, एएलएम नमुन्यात (एनबीएस-एएलएम-2) सहामाही विवरणपत्र.

(3) व्याजदर संवेदनशीलतेचे, एएलएम नमुन्यात (एनबीएस-एएलएम 3) सहामाही विवरणपत्र.

(12) ब्रँच इन्फो रिटर्न

(क) रु.50 कोटींपेक्षा अधिक परंतु रु.100 कोटींपेक्षा कमी अॅसेट्स असलेल्या व ठेवी न स्वीकारणा-या एनबीएफसींच्या महत्वाच्या वित्तीय पॅरामीटर्सवरील तिमाही अहवाल

रु.50 कोटी व रु.100 कोटींच्या दरम्यान अॅसेट्स असलेल्या, ठेवी न स्वीकारणा-या एनबीएफसींनी, कंपनीचे नाव, पत्ता, एनओएफ, गेल्या तीन वर्षामधील नफा/तोटा ह्यासारखी पायाभूत माहिती सादर करणे आवश्यक आहे.

www.rbi.org.in → नोटीफिकेशन्स → मास्टर सर्क्युलर्स → नॉन बँकिंग आणि परिपत्रक डीएनबीएस (आयटी) सीसी.क्र.02/24.01.191/2015-16 दि. जुलै 9, 2015 www.rbi.org.in → नोटीफिकेशन्स. वर उपलब्ध दिल्यानुसार एनबीएफसींनी सादर करावयाच्या अहवालावरील महापरिपत्रकात दिल्यानुसार, सर्व एनबीएफसींनी इतर जेनेरिक अहवाल सादर करणे आवश्यक आहे.

(20) ऑगस्ट 21, 2014 चे शेअर्स विरुध्द कर्ज देण्याबाबतचे परिपत्रक विद्यमान कर्जांनाही लागु आहे काय ?

हे परिपत्रक त्या परिपत्रकाच्या तारखेपासूनच लागु आहे व त्यामुळे, ह्या परिपत्रकाच्या तारखेपूर्वी केल्या गेलेल्या व्यवहारांना हे परिपत्रक लागु असणार नाही. तथापि, ही मार्गदर्शक तत्वे कर्जाचे रोल ओव्हर/नूतनीकरणासाठीही लागु असेल. ह्या परिपत्रकाच्या तारखेपूर्वीच कागदपत्र तयार केले गेले असून कर्ज-वाटप प्रलंबित असलेल्या व्यवहारांबाबत ही मार्गदर्शक तत्वे लागु होणार नाहीत.

(21) शेअर्स विरुध्द कर्ज देण्यावरील परिपत्रक पुनर्-रचित कर्जांना लागु असेल काय ?

नाही. हे परिपत्रक, पुनर्रचित कर्जांना लागु असणार नाही.

(22) शेअर्स/म्युच्युअल फंडाचे युनिट्सच्या स्वरुपात प्राथमिक प्रतिभूती नसलेल्या कर्जांना, शेअर्स विरुध्द कर्ज देण्यावरील परिपत्रक लागु असेल काय ?

बहुविध/अनेक सिक्युरिटीजच्या तारणाविरुध्द दिल्या गेलेल्या कर्जांच्या बाबतीत, आणि प्राथमिक प्रतिभूती ही शेअर्स/म्युच्युअल फंडाचे युनिट्स पेक्षा निराळ्या स्वरुपात असेल. अशी खास/विशिष्ट संमती करारनाम्यात नमूद केलेली असल्यास, एलटीव्ही लागु होणार नाही. तथापि, अहवाल पाठविण्याच्या आवश्यकता मात्र असतील. जेथे असा फरक केला गेलेला नाही, (अशा वेळी एनबीएफसी, कसुरी झाल्यास ते शेअर्स ऑफ-लोड करु शकतात) तेथे एलटीव्ही लागु असेल.

(23) शेअर्सच्या तारणाविरुध्द दिलेल्या कर्जांचा एलटीव्ही, स्क्रिप स्तरावर काढला जातो की पोर्ट फोलियो स्तरावर काढला जातो ?

एलटीव्ही पोर्ट फोलियो स्तरावर काढला जातो.

(24) पीओए/कोणत्याही नावाने असलेले नॉन-डिसपोजल अंडरटेकिंग हे शेअर्स विरुध्द कर्ज देण्यावरील परिपत्रकाखाली येते काय ?

होय. त्याला हे परिपत्रक लागु असेल आणि निर्माण झालेला अडथळा क्षुद्र असेल.

(25) सिस्टमॅटिकली इंपॉर्टंट अबँकीय वित्तीय (ठेवी न स्वीकारणा-या किंवा धारण न करणा-या) कंपन्या प्रुडेंशियल नॉर्म्स निदेश, 2015 मध्ये दिलेली ‘एखाद्या गटातील कंपनी’ ची व्याख्या कर्जाची घनता/गुंतवणुक नॉर्म्सच्या बाबतीतही लागु होते काय ?

नाही. ‘एखाद्या गटातील कंपनी’ ची व्याख्या, एखाद्या गटातील अनेक एनबीएफसींवरील केवळ प्रुडेंशियल नॉर्म्स लागु होणे ठरविण्यासाठीच आहे.

(26) त्याच गटातील एखाद्या एनबीएफसीच्या भरणा झालेल्या इक्विटी भांडवलाच्या 26 टक्के किंवा अधिक भाग धारण मिळविणे/हस्तांतरित करणे (म्हणजे आंतर गट हस्तांतरण) ह्यासाठी रिझर्व बँकेची पूर्व मंजुरी घेणे आवश्यक आहे काय ?

होय. एखाद्या एनबीएफसीच्या भरणा झालेल्या इक्विटी भांडवलाच्या 26% किंवा अधिक भागधारणाची प्राप्ती/हस्तांतरण करण्यासाठीच्या सर्व प्रकरणात त्यासाठी पूर्व मंजुरी घेणे आवश्यक आहे. आंतर-गटीय हस्तांतरणाबाबत, ह्या बँकेची पूर्व मंजुरी घेण्यासाठी, त्या एनबीएफसीने तिच्या लेटर हेडवर लिहिलेला अर्ज सादर करावा. एनबीएफसीच्या अर्जावर आधारित, प्रकरण निहाय धर्तीवर, डीएनबीआर (पीडी) सेसी.क्र. 065/03.10.001/2015-16 दि. जुलै 9, 2015 मधील परिच्छेद 3 मध्ये विहित केल्यानुसार, त्या कंपनीच्या अर्जावर प्रक्रिया करण्यासाठी, त्या एनबीएफसीने, कागदपत्रे सादर करावीत की नाही हे ठरविले जाईल. जेथे कागदपत्रांशिवाय मंजुरी दिली आहे, तेथे, हस्तांतरणाची प्रक्रिया पूर्ण झाल्यावर त्या एनबीएफसीने कागदपत्रे सादर करणे आवश्यक आहे.

(27) एनबीएफसी त्यांच्या कर्जदारांना उच्चतर व्याजदर आकारत आहेत. एनबीएफसींकडून त्यांच्या कर्जदारांना आकारण्यात येत असलेल्या व्याजदरांवर काही मर्यादा आहेत काय ?

वित्तीय संस्थांकडून (एनबीएफसी - सूक्ष्म वित्त संस्था सोडून) त्यांच्या कर्जदारांवर आकारण्यात येणारे व्याजदर, भारतीय रिझर्व बँकेने विनियंत्रित केले आहेत. कंपनीकडून आकारल्या जाणारा व्याजदर हा, ती एनबीएफसी व कर्जदार ह्यांच्यामध्ये झालेल्या कर्ज करारानुसार नियंत्रित असतो. तथापि, एनबीएफसींनी पारदर्शक असणे गरजेचे असून, निरनिराळ्या प्रकारच्या/वर्गामधील कर्जदारांना लावण्यात येणारा व्याजदर व तो काढण्याची रीत, त्या कर्जदाराला किंवा ग्राहकाला अर्जाच्या फॉर्म मध्येच स्पष्ट केली जावी आणि मंजुरी पत्रातही तिचा नेमका उल्लेख केला जावा.

(28) एनबीएफसींना त्यांचे एक्सपोझर, आयआरएफमध्ये व्यवहारा मार्फत हेज करण्यास आरबीआयची परवानगी आहे. आयआरएफ हे, सिंगल स्टॉक 10 वर्षे 8.40% 2024 प्रतिभूती आहेत. ताळेबंदाची घडण ही, स्थिर/तरता व्याजदर आणि निराळी कर्ज प्रोफाईल ह्यांचे मिश्र्ण आहे. 10 वर्षाची एकल प्रतिभूती ही 2-3 वर्षांची जबाबदारी व अॅसेटचे (कालावधी समायोजित) हेजिंग करण्यासाठी वापरता येऊ शकते काय ? किंवा दीर्घ मुदतीच्या प्रतिभूती किंवा कॉर्पोरेट बाँड्समध्ये गुंतवणुक करण्यासाठी वापरता येऊ शकते काय ? पर्यायाने, हेजिंगच्या व्याख्येत आणि ताळेबंदाच्या एकूण रकमेत राहून, डायनॅमिक व्याजदर परिस्थितीत, अॅसेट्स व दायित्वांचे हेजिंग करण्यासाठी, आयआरएफचा होलिस्टिक वापर करता येऊ शकतो काय ?

एकल अॅसेट/दायित्व किंवा अॅसेट्स/दायित्वांचा गट ह्यांच्याशी संबंधित अशा व्याजदर जोखमींचे हिजिंग करण्यासाठी आयआरएफ वापरले जाऊ शकते. ह्यासाठी, व्याजदर जोखमींचे व्यवस्थापन करण्यासाठी, कालावधी-आधारित हिजिंगचा वापर करण्याची परवानगी एनबीएफसींना देण्यात आली आहे.

(29) ट्रेडिंग सभासद म्हणून एनबीएफसी केवळ हेजिंग करण्यासाठीच भाग घेऊ शकतात, की त्या ट्रेडिंग पोझिशनही देऊ शकतात ?

विद्यमान मार्गदर्शक तत्वांनुसार, रु.1000 कोटी व त्यापेक्षा अधिक अॅसेट असलेल्या एनबीएफसींना, ट्रेडिंग सभासद म्हणून आयआरएफमध्ये भाग घेण्यास परवानगी आहे. स्टॉक एक्सचेंजेसच्या ट्रेडिंग सभासदांना, जरी त्यांच्या खात्यांवर व त्यांच्या ग्राहकांच्या खात्यांवर ट्रेड्स करण्याची परवानगी असली तरी, बँका व पीडी ह्यांना, त्यांच्या स्वतःच्या खात्यांवर-(ग्राहकांच्या खात्यांवर नव्हे) हेजिंग व ट्रेडिंग असे दोन्हीही साठी आयआरएफ मध्ये व्यवहार करण्यास परवानगी आहे. त्याचप्रमाणे, एनबीएफसींना, ट्रेडिंग सभासद म्हणून त्यांच्या मालकीचे (प्रोप्रायटरी) ट्रेड करण्यास परवानगी असून, त्यांच्या ग्राहकांच्या वतीने व्यवहार करण्यास परवानगी नाही.

(क) अवशिष्ट अबँकीय कंपन्या (आरएनबीसी)

(30) अवशिष्ट अबँकीय कंपनी (आरएनबीसी) म्हणजे काय ? ती इतर एनबीएफसीं पेक्षा कशी वेगळी आहे ?

अवशिष्ट अबँकीय कंपनी ही एनबीएफसीचाच एक वर्ग असून तिचा प्रमुख व्यवसाय, कोणतीही योजना किंवा व्यवस्थेखाली ठेवी मिळविणे हा असून ती गुंतवणुक, अॅसेट फायनान्सिंग किंवा कर्ज कंपनी नसते. लिक्विड अॅसेट्स व्यतिरिक्त, आरबीआयच्या निदेशांनुसार ह्या कंपन्यांना गुंतवणुकी ठेवाव्या लागतात. ठेवी मोबिलाईज करण्याच्या रीती व ठेवीदारांच्या निधीच्या निदेशांनुसार उपयोग करण्याच्या आवश्यकता ह्याबाबत, अशा कंपन्यांचे कार्य, एनबीएफसीं पेक्षा वेगळे असते. ह्याशिवाय, प्रुडेंशियल नॉर्म्स निदेश, ह्या कंपन्यांनाही लागु असतात.

(31) आम्हाला कळले आहे की आरएनबीसींकडून ठेवी उभारण्यावर कोणतीही मर्यादा नाही तर मग त्यांच्याकडे ठेवलेली ठेव कितपत सुरक्षित असेल ?

आरएनबीसींकडून ठेवी उभारण्यावर कोणतीही मर्यादा नाही हे खरे असले तरी, प्रत्येक आरएनबीसीने खात्री करुन घ्यावयाची असते की, तिच्याकडे ठेवलेल्या ठेवी ह्या मंजुरीप्राप्त गुंतवणुकीं मध्येच गुंतविण्यात आल्या आहेत. दुस-या शब्दात, ठेवीदाराचे हितसंबंध सुरक्षित राहावेत ह्यासाठी, अशा कंपन्यांनी, त्यांचे 100% ठेव-दायित्व, अत्यंत तरल व सुरक्षित संलेखांमध्ये (केंद्र/राज्य सरकारच्या सिक्युरिटीज्, अधिसूचित वाणिज्य बँकांमध्ये (एससीबी) ठेवी, एससीबी/एफआय ह्यांच्या ठेवी पावत्या, म्युच्युअल फंडाचे निधी इत्यादि) करणे आवश्यक करण्यात आले आहे.

(32) ठेवीचे हप्ते नियमितपणे न भरले गेल्यास किंवा बंद झाल्यास, आरएनबीसी ती ठेव जप्त करु शकते काय ?

नाही. अवशिष्ट अबँकीय कंपनी, ठेवीदाराने ठेवलेली कोणतीही रक्कम, किंवा कोणतेही व्याज, प्रिमियम, बोनस किंवा त्यावर जमा झालेला इतर लाभ जप्त करु शकत नाही.

(33) आरएनबीसीने ठेवींवर दिलाच पाहिजे असा व्याजदर काय आणि त्यांनी स्वीकारलेल्या ठेवींसाठीचा परिपक्वता काल किती असावा ?

आरएनबीसीने द्यावयाचा किमान व्याजदर, एकरकमी किंवा मासिक किंवा त्यापेक्षा अधिक कालाने ठेवलेल्या रकमेवर 5% (दरसाल चक्रवाढ व्याजाने), आणि दैनंदिन ठेव योजनेखालील रकमेवर 3.5% (दरसाल चक्रवाढ व्याजाने) असावा. येथे व्याजामध्ये, प्रिमियम, बोनस किंवा त्या आरएनबीसीने परतावा म्हणून ठेवीदाराला वचन दिलेला इतर लाभ समाविष्ट आहे. आरएनबीसी, अशा ठेवीच्या तारखेपासून किमान 12 महिन्यांसाठी व कमाल 84 महिन्यांसाठी ठेवी स्वीकारु शकते. मागणी केल्यावर परत करावयाच्या ठेवी, त्या स्वीकारु शकत नाहीत. तथापि, सध्या अस्तित्वात असलेल्या एकमेव आरएनबीसीला (पीअरलेस), आरबीआयकडून सांगण्यात आले आहे की, तिने ठेवी स्वीकारणे बंद करावे, ठेवीदारांना त्यांच्या ठेवी परत करण्यात आणि त्यांचा आरएनबीसी व्यवसाय गुंडाळावा, कारण, त्यांचे व्यावहारिक मॉडेल हे मूलतःच असफलताक्षम आहे.

(ड) ठेवी, ठेवी स्वीकारण्यास पात्र/अपात्र संस्था ह्यांच्या व्याख्या व संबंधित बाबी

34. ‘ठेव’आणि ‘ सार्वजनिक ठेव’ म्हणजे काय? ह्यांची व्याख्या काय आहे ?

‘ठेव’ ह्या संज्ञेची व्याख्या आरबीआय अधिनियम 1934 च्या कलम 45 आय (बीबी) खाली करण्यात आली आहे. “ठेव” मध्ये, ठेवीच्या किंवा कर्जाच्या किंवा अन्य कोणत्याही स्वरुपात कोणत्याही रकमेचा स्वीकार करणे समाविष्ट आहे आणि नेहमीच समाविष्ट असल्याचे मानले जाईल. परंतु त्यात पुढील समाविष्ट नाहीत -

(1) भाग भांडवलाच्या स्वरुपात उभा केलेला एखाद्या कंपनीच्या भागीदारांनी वर्गणी दिलेला पैसा.

(2) एखादी अनुसूचित बँक, सहकारी बँक, बँकिंग कंपनी, डेवलपमेंट बँक, राज्य वित्तीय निगम, आयडीबीआय किंवा आरबीआयने विहित केलेली अन्य संस्था ह्यांच्याकडून मिळालेला पैसा.

(3) सुरक्षा ठेव, डीलरशिप ठेव, अर्नेस्ट मनी, माल, मालमत्ता किंवा सेवा ह्यासाठीच्या ऑर्डर्स विरुध्दची अग्रिम राशी ह्या स्वरुपात, नेहमीच्या स्वरुपातील व्यवहारामध्ये मिळालेला पैसा.

(4) कॉर्पोरेट संस्था सोडून अन्य पंजीकृत सावकाराकडून मिळालेला पैसा.

(5) ‘चिट’ बाबत वर्गणीच्या स्वरुपात मिळालेला पैसा.

अबँकीय वित्तीय कंपन्या सार्वजनिक ठेवींचा स्वीकार (रिझर्व बँक) निदेश, 1908 च्या परिच्छेद 2 (1)(12) मध्ये, ‘सार्वजनिक ठेवी’ ची व्याख्या पुढीलप्रमाणे करण्यात आली आहे - आरबीआय अधिनियम 1934 च्या कलम 45 आय (बीबी) खाली व्याख्या केल्यानुसार असलेली ‘ठेव’ आणि ह्याशिवाय त्यात पुढील गोष्टी समाविष्ट नाहीत.

(अ) केंद्र/राज्य सरकारने परतफेडीची हमी दिलेली आहे. अशी केंद्र/राज्य सरकारकडून किंवा अन्य स्त्रोतामधून मिळालेली रक्कम, किंवा स्थानिक प्राधिकरण किंवा विदेशी सरकार किंवा कोणतीही विदेशी नागरिक/प्राधिकरण/व्यक्ती कडून मिळालेली रक्कम.

(ब) आरबीआयने ह्यासाठी विहित केलेल्या वित्तीय संस्थांकडून मिळालेली कोणतीही रक्कम.

(क) एखाद्या कंपनीला दुस-या कोणत्याही कंपनीकडून मिळालेली रक्कम.

(ड) वाटप प्रलंबित असलेले शेअर्स, स्टॉक, बाँड्स किंवा डिबेंचर्स बाबत वर्गणी म्हणून मिळालेली रक्कम किंवा कॉल्स इन अॅडव्हान्सच्या स्वरुपात मिळालेली रक्कम (परंतु अशी रक्कम, त्या कंपनीच्या आर्टिकल्स ऑफ असोसिएशन खाली त्या सभासदांना परत द्यावयाची नसावी).

(ई) एखाद्या कंपनीच्या संचालकांकडून, किंवा एखाद्या खाजगी कंपनीच्या शेअर होल्डर्स कडून किंवा आता एक पब्लिक कंपनी झाली असलेल्या खाजगी कंपनीकडून मिळालेली रक्कम.

(फ) त्या कंपनीच्या कोणत्याही अचल मालमत्तेने किंवा अन्य अॅसेटने प्रतिभूतित करुन, बाँड्स किंवा डिबेंचर्स देऊन उभी केलेली (अटी लागु) रक्कम.

(फ अ) एक वर्षापेक्षा अधिक परिपक्वता असलेले, आणि रु. 1 कोटी व त्यापेक्षा अधिक प्रति निवेशक किमान वर्गणी असलेले अपरिवर्तनीय डिबेंचर्स देऊन उभी केलेली कोणतीही रक्कम - मात्र, अशी रक्कम, ह्या बँकेने दिलेल्या मार्गदर्शक तत्वांनुसार असली पाहिजे.

(ग) प्रायोजकांनी अप्रतिभूतित कर्जाच्या स्वरुपात आणलेली रक्कम.

(ह) एखाद्या म्युच्युअल फंडामधून मिळालेली रक्कम.

(आय) हायब्रिड कर्ज किंवा सबॉर्डिनेटेड कर्ज म्हणून मिळालेली कोणतीही रक्कम.

(ज) एखाद्या एनबीएफसीच्या संचालकाच्या नातेवाईकाकडून मिळालेली रक्कम.

(के) कमर्शियल पेपर देऊन मिळालेली कोणतीही रक्कम.

(ल) ‘परपेच्युअल कर्ज संलेख’ देऊन, एखाद्या सिस्टमॅटिकली इंपॉर्टंट, ठेवी न घेणा-या, अबँकीय वित्तीय कंपनीला मिळालेली रक्कम.

(म) एखाद्या इन्फ्रास्ट्रक्चर वित्तीय कंपनीने, इन्फ्रास्ट्रक्चर बाँड्स देऊन उभी केलेली कोणतीही रक्कम.

अशा प्रकारे, ह्या निदेशांमध्ये, सार्वजनिक ठेवींमधून, स्वतःचा स्वतंत्र निर्णय घेऊ शकणा-या सज्ञान धनकोंच्या विशिष्ट संचाकडून उभी केलेली रक्कम वगळण्यात आली आहे.

(35) जनतेकडून कोणत्या संस्था कायदेशीर रीत्या ठेवी स्वीकारु शकतात ?

सहकारी बँकांसह, बँका ठेवी स्वीकारु शकतात. ठेवी स्वीकारण्याबाबत आरबीआयने नेमके पंजीकरण प्रमाणपत्र दिले आहे अशा, बँक नसलेल्या वित्तीय संस्थाही सार्वजनिक ठेवी स्वीकारण्यास पात्र आहेत. दुस-या शब्दात, आरबीआयकडे पंजीकृत झालेल्या सर्वच एनबीएफसी ठेवी स्वीकारु शकत नाहीत तर, केवळ ठेवी स्वीकाराबाबतचे पंजीकरण प्रमाणपत्र मिळालेल्या संस्थांनाच ठेवी स्वीकारण्याचा अधिकार आहे. तथापि, त्या परवानगी असलेल्या मर्यादेपर्यंतच ठेवी स्वीकारु शकतात. ठेवी स्वीकारण्यासाठी खास प्राधिकृत असलेल्या गृह वित्त कंपन्या, आणि कंपन्या अधिनियम खाली केंद्र सरकारने तयार केलेल्या, कंपनीज् ठेवी-स्वीकार नियमांखाली कॉर्पोरेट अफेअर्स मंत्रालयाने प्राधिकृत केलेल्या कंपन्याही एका विशिष्ट मर्यादेपर्यंत ठेवी स्वीकारु शकतात. सहकारी पत सोसायट्यासाठी त्यांच्या सभासदांकडून ठेवी स्वीकारु शकतात - परंतु सर्वसाधारण जनतेकडून नव्हे. रिझर्व बँक, बँका, सहकारी बँका व एनबीएफसी ह्यांच्या ठेवी स्वीकाराचे नियंत्रण करते.

इतर संस्थांना सार्वजनिक ठेवी स्वीकारण्यास कायदेशीर परवानगी नाही. व्यक्ती, भागीदारी संस्था व व्यक्तींचे इतर संघ ह्यासारख्या सुसंस्थापित नसलेल्या संस्थांना, मुख्य व्यवसाय म्हणून ठेवी स्वीकारण्यास मनाई आहे. अशा सुसंस्थापित नसलेल्या संस्थांना, त्या वित्तीय व्यवसाय करत असल्यास ठेवी स्वीकारण्यासही मनाई करण्यात आली आहे.

(36) सर्वच एनबीएफसी ठेवी स्वीकारु शकतात काय ? सार्वजनिक ठेवी स्वीकारल्यावर काही मर्यादा आहे काय ? एनबीएफसी स्वीकारु शकत असलेल्या ठेवीची मुदत व व्याजदर काय आहे ?

सार्वजनिक ठेवी स्वीकारण्याचा अधिकार सर्वच एनबीएफसींना नाही. केवळ ह्या बँकेने विशेष प्राधिकार दिलेल्या आणि गुंतवणुक दर्जाचे रेटिंग असलेल्या एनबीएफसींनाच, त्यांच्या नक्त निजनिधीच्या 1.5 पट मर्यादित सार्वजनिक ठेवी स्वीकारण्यात/धारण करण्यास परवानगी आहे. ठेवी स्वीकारण्यास परवानगी असलेल्या, अनरेटेड विद्यमान एफसींनी, मार्च 31, 2016 पर्यंत रेटिंग प्राप्त करुन घेणे आवश्यक आहे. मार्च 31, 2016 पर्यंत निवेशक-दर्जा प्राप्त न करुन घेणा-या एएफसींना, त्यानंतर विद्यमान ठेवींचे नूतनीकरण करण्यास किंवा नवीन ठेवी स्वीकारण्यास परवानगी नाही. दरम्यानच्या काळात, म्हणजे मार्च 31, 2016 पर्यंत, रेटिंग न मिळालेल्या किंवा सब-इनवेस्टमेंट रेटिंग असलेल्या एएफसी, केवळ विद्यमान ठेवींचे नूतनीकरणच परिपक्वतेनंतर करु शकतात, - आणि निवेशक दर्जाचे रेटिंग मिळेपर्यंत त्या नवीन ठेवी घेऊ शकणार नाहीत.

तथापि, एक सार्वजनिक धोरण म्हणून, रिझर्व बँकेने ठरविले आहे की, सार्वजनिक ठेवी स्वीकारण्याची परवानगी केवळ बँकांनाच दिली जावी आणि म्हणून मार्च 1997 पासून तिने, सार्वजनिक ठेवी स्वीकारण्याचे पंजीकरण प्रमाणपत्र (सीओआर) कोणत्याही नव्या एनबीएफसीला दिलेले नाही.

सध्या, एनबीएफसी देऊ शकत असलेला कमाल व्याजदर 12.5% आहे. मासिक अवकाशापेक्षा कमी नसलेल्या कालाने व्याज दिले जावे किंवा चक्रवाढ केले जावे. किमान 12 महिने व कमाल 60 महिने कालावधीसाठी सार्वजनिक ठेवी स्वीकारण्यास/नूतनीकरण करण्यास एनबीएफसींना परवानगी देण्यात आली आहे. मागणी केल्यावर परतफेड अशा ठेवी एनबीएफसी स्वीकारु शकत नाहीत.

(37) 50-50 हा निकष पूर्ण न करणा-या परंतु ठेवी स्वीकारणा-या कंपन्यांच्या बाबतीत त्या आरबीआयच्या कक्षेत येतात काय ?

तिच्या एकूण अॅसेट्सच्या 50% पेक्षा जास्त नसलेले वित्तीय अॅसेट्स असलेली व अशा अॅसेट्च्या सकल उत्पन्नाच्या किमान 50% उत्पन्न मिळवत नसलेली कंपनी, ही एनबीएफसी नाही. तिचा मुख्य व्यवसाय शेतकी संबंधीत कार्यकृती, औद्योगिक कार्यकृती, मालाची खरेदी किंवा विक्री किंवा अचल मालमत्तेची बांधणी/खरेदी अशा प्रकारचा असेल आणि ती अबँकीय व अवित्तीय कंपनी असेल. एखाद्या अबँकीय व अवित्तीय कंपनीकडून ठेवी स्वीकारण्यावर, कॉर्पोरेट बाबी मंत्रालयाच्या नियम व विनियमांचे नियंत्रण असते.

(38) एनबीएफसींकडून सार्वजनिक ठेवी उभ्या करण्यावर आरबीआय एवढी निर्बंधात्मक भूमिका का घेते ?

कोणत्याही वित्तीय संस्थेंवर पर्यवेक्षण करताना रिझर्व बँकेची मुख्य काळजी, ठेवीदाराच्या हितसंबंधांची जपणुक/संरक्षण ही आहे. एखादा निवेशक, प्रायोजकांबरोबर जोखीम तसेच परतावाही वाटून घ्यावा ह्या उद्देशाने, एखाद्या कंपनीच्या शेअर्समध्ये गंतवणुक करतो - ह्या उलट, ठेवीदार केवळ विश्वासाच्या आधारावर कोणत्याही संस्थेत ठेव ठेवतात. अशा प्रकारे, ठेवीदाराचे हितसंबंध जपणे हेच सर्वात मोठे वित्तीय विनियमन होते. बँका ह्या सर्वात जास्त विनियमित अशा वित्तीय संस्था आहेत. एखादी बँक बुडाल्यास, ठेवी-विमा व क्रेडिट गॅरंटी कॉर्पोरेशन, रु.1 लाखापर्यंतच्या ठेवीवर विमा देते.

(39) ठेवी स्वीकारण्यासाठी आरबीआयने खास प्राधिकृत केलेल्या एनबीएफसी कोणत्या ?

भारतीय रिझर्व बँक तिच्या www.rbi.org.in → साईट मॅप → एनबीएफसी लिस्ट →, ठेवी स्वीकारणा-या एनबीएफसींची यादी ह्या वेबसाईटवर, ठेवी स्वीकारण्यासाठी वैध पंजीकरण प्रमाणपत्र मिळाले असलेल्या एनबीएफसींची यादी प्रसिध्द करत असते. कधी कधी, काही कंपन्यांना, सार्वजनिक ठेवी स्वीकारण्यास तात्पुरती मनाई केलेली असते. अशी तात्पुरती मनाई घातलेल्या एनबीएफसींचीही यादी, रिझर्व बँक वेबसाईटवर प्रसिध्द करत असते. एनबीएफसींकडे ठेवी ठेवण्यापूर्वी ह्या दोन्हीही याद्या तपासण्यासाठी जनतेला सांगण्यात येत आहे.

(40) एनबीएफसी, एनआरआयकडून ठेवी घेऊ शकतात काय ?

एप्रिल 24, 2004 पासून जारी असल्याप्रमाणे, त्या एनआरआयच्या एनआरओ खात्यात डेबिट करणे सोडल्यास, एनबीएफसी, एनआरआयकडून ठेवी स्वीकारु शकत नाहीत - मात्र, अशी रक्कमही, अंतर्गत प्रेषण किंवा एनआरई/एफसीएनआर(बी) खात्यामधून हस्तांतरित केलेली नसावी.

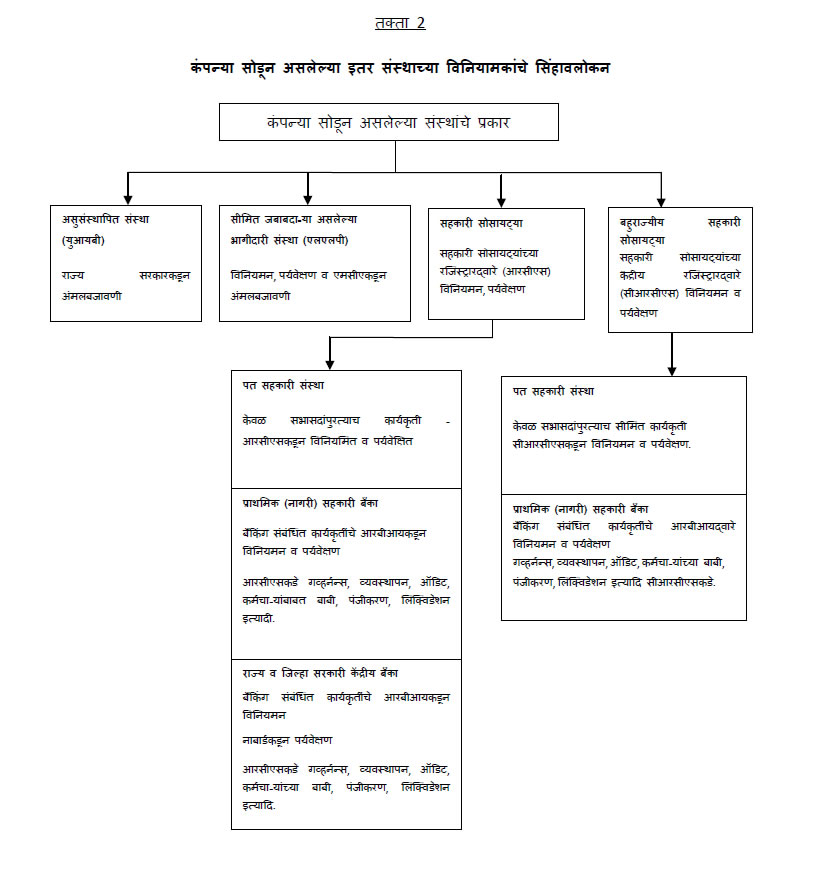

(41) एखादी सहकारी पत सोसायटी, जनतेकडून ठेवी घेऊ शकते काय ?

नाही. सहकारी पत सोसायट्या, सर्वसाधारण जनतेकडून ठेवी स्वीकारु शकत नाहीत. त्या केवळ त्यांच्या पोटनियमांमध्ये विहित केलेल्या, मर्यादेमध्येच त्यांच्या सभासदांकडून ठेवी स्वीकारु शकतात.

(42) एखादी सेलरी अर्नर्स सोसायटी जनतेकडून ठेवी स्वीकारु शकते काय ?

नाही. ह्या सोसायट्या पगारदार कर्मचा-यांसाठी स्थापन केल्या असल्याने, त्या केवळ त्यांच्या स्वत: च्याच सभासदांकडून ठेवी स्वीकारु शकतात व सर्वसाधारण जनतेकडून नाही.

(43) एनबीएफसीच्या ठेवीदारांना नामनिर्देशन सुविधा उपलब्ध आहे काय ?

होय. एनबीएफसींच्या ठेवीदारांना, नामनिर्देशन सुविधा उपलब्ध आहे. नामनिर्देशन सुविधेसाठीचे नियम, भारतीय रिझर्व बँक अधिनियम, 1934 च्या कलम 45 क्युबीमध्ये दिले आहेत. अबँकीय वित्तीय कंपन्यांना सांगण्यात आले आहे की, त्यांनी, बँकिंग विनियामक अधिनियम 1949 च्या कलम 45 झेडए खाली तयार केलेल्या, बँकिंग कंपन्या (नामनिर्देशन) नियम, 1985 चे पालन करावे. त्यानुसार, ठेवीदाराच्या/ठेवीदारांच्या मृत्युनंतर एनबीएफसीला ठेव परत करता यावी ह्यासाठी, एनबीएफसीच्या ठेवीदारांना एका व्यक्तीचे नामनिर्देशन करण्यास परवानगी देण्यात आली आहे. एनबीएफसींना सांगण्यात येते की त्यांनी ठेवीदारांनी, वरीलप्रमाणे विहित केलेल्या नियमांखाली दिलेल्या फॉर्मसारख्या फॉर्म मध्ये (नामनिर्देशनासाठी फॉर्म डीए 1, आणि नामनिर्देशन रद्द करण्यासाठी व त्यात बदल करण्यासाठी अनुक्रमे फॉर्म डीए 2 व फॉर्म डीए 3) केलेले नामनिर्देशन स्वीकारावे.

(44) रिझर्व बँकेकडे पंजीकृत न झालेल्या कंपन्यांनी, किंवा तिच्याकडून पंजीकरण प्रमाणपत्र न घेतलेल्या व कर्ज देणे किंवा गुंतवणुकी करणा-या एनबीएफसींनी, अनधिकृत रितीने ठेवी घेतल्याचे तिला कसे कळते ?

आरबीआयकडून पंजीकरण घेणे आवश्यक असूनही, ते न घेता कार्य करणा-या एनबीएफसी कायद्याचा भंगच करत आहेत. अशा कंपन्या, आरबीआय अधिनियम 1934 खाली कारवाई करण्यास पात्र आहेत. अशा संस्था ओळखण्यासाठी, आरबीआयकडे अनेक स्त्रोत आहेत. ह्यामध्ये गुप्त माहिती, बाधित व्यक्तींनी केलेल्या तक्रारी, औद्योगिक स्त्रोत, आणि अबँकीय वित्तीय कंपन्या ऑडिटर्स रिपोर्ट (रिझर्व बँक) निदेश, 2008 अनुसार, वैधानिक ऑडिटर्सनी दिलेले एक्सेप्शन रिपोर्ट्स समाविष्ट आहेत. ह्याशिवाय, आरबीआयकडून दर तीन महिन्यांनी, सर्व राज्यात/युटीमध्ये, राज्य स्तरीय समन्वय समित्या (एसएलसीसी) आयोजित केल्या जातात. ह्या एसएलसीसीचे अध्यक्ष आता, संबंधित राज्य/युटीचे सचिव/प्रशासक असतात आणि तिचे सभासद हे, रिझर्व बँके व्यतिरिक्त, एमसीए/आरओसीचे प्रादेशिक संचालनालय, सेबीचे स्थानिक एकक, एनएचबी, रजिस्ट्रार ऑफ चिट्स, आयसीएआय, राज्य पोलिसांचे आर्थिक माहिती एकक व राज्य सरकारच्या कायदा व गृह मंत्रालयामधील अधिकारी असतात. एसएलसीसीमध्ये सर्व संबंधित वित्तीय क्षेत्र नियंत्रक व अंमलबजावणी एजन्सीज भाग घेत असल्याने, माहिती त्वरेने वाटून घेणे, तसेच जनतेचा निधी गोळा करण्याबाबत अनधिकृत व शंकास्पद व्यवसाय करणा-या संस्थांविरुध्द परिणामकारक कारवाई करणे शक्य होते.

(45) पंजीकृत एनबीएफसीबरोबर संबंधित असलेल्या/संबंधित नसलेल्या मालकी/भागीदारी संस्था सार्वजनिक ठेवी स्वीकारु शकतात काय ?

नाही. मालकी व भागीदारी संस्था ह्या अ-सुसंस्थापित संस्था आहेत. म्हणून, आरबीआय अधिनियम 1934 खाली, सार्वजनिक ठेवी स्वीकारण्यास त्यांना मनाई आहे.

(46) जनतेकडून हप्त्यांवर पैसे घेणारी अनेक दागिन्यांची दुकाने आहेत. ह्याला ठेव स्वीकारणे म्हणता येईल काय ?

भविष्यकाळातील एखाद्या तारखेस दागिने देण्यासाठी घेतलेली ती अग्रिम राशी आहे, की तो पैसा व्याजासह परत करण्याच्या बचतावर घेण्यात आला आहे ह्यावर ते अवलंबून आहे. करार-कालाच्या अखेरीस दागिने देण्यासाठी दागिन्यांच्या दुकानदारांनी घेतलेला हप्त्यांमधील पैसा ही ठेव नव्हे. घेतलेल्या पैशाच्या बदल्यात, दागिन्यांच्या दुकानाने, मुद्दल रक्कम, व्याजासह परत करण्याचे वचन दिले असल्यास, ते ठेव स्वीकारणे समजले जाईल.

(47) अशा अ-सुसंस्थापित संस्था जनतेकडून ठेवी घेत असल्यास कोणती कारवाई केली जाऊ शकते ? सार्वजनिक ठेवी स्वीकारण्यासाठी प्राधिकृत नसलेल्या एनबीएफसींनी, त्यांच्या प्रायोजकांनी उभ्या केलेल्या मालकी/भागीदारी-कंपन्यांचा उपयोग सार्वजनिक ठेवी स्वीकारण्यासाठी केल्यास काय ?

अशा अ-सुसंस्थापित संस्था सार्वजनिक ठेवी स्वीकारत असल्याचे आढळून आल्यास त्या गुन्हेगारी कारवाईस पात्र ठरतील. ह्याशिवाय, कोणत्याही अ-सुसंस्थापित संस्थेशी संलग्न राहण्याबाबत, रिझर्व बँकेने, एनबीएफसींना मनाई केली आहे. आरबीआय अधिनियमाचे उल्लंघन करुन, एनबीएफसींनी, ठेवी स्वीकारणा-या मालकी/भागीदारी संस्थेशी संलग्नता ठेवल्यास, त्यांच्या विरुध्दही, गुन्हेगारी कायद्याखाली, किंवा ठेवीदारांच्या हित संबंधाचे संरक्षण (वित्तीय संस्थांमध्ये) अधिनियमाखाली (राज्य सरकारांनी पारित केला असल्यास) दावा दाखल केला जाऊ शकतो.

(48) चिट फंडाद्वारे पैसा स्वीकारणे व ठेवी स्वीकारणे ह्यामध्ये काय फरक आहे ?

आरबीआय अधिनियम 1934 खाली ठेवींची व्याख्या पुढीलप्रमाणे करण्यात आली आहे - शेअर भांडवलाच्या स्वरुपात उभा केलेला पैसा, बँकांकडून व इतर वित्तीय संस्थांकडून मिळालेला पैसा, सुरक्षा ठेव म्हणून मिळालेला पैसा, माल किंवा सेवा ह्याविरुध्द मिळालेला पैसा, किंवा अर्नेस्ट मनी, आणि चिट्स साठींची वर्गणी हे सोडून अन्य पैसा स्वीकारणे. कर्ज म्हणून किंवा अन्य स्वरुपात मिळालेल्या इतर सर्व रकमा ह्यांना ठेवी समजले जाते. चिट फंडाच्या कार्यकृतीमध्ये, त्या चिट साठीची वर्गणी म्हणून, सभासद हप्त्यांमध्ये पैसे देतात आणि प्रत्येक सभासदाला क्रमाने, त्या चिटची रक्कम मिळते. अशा वर्गण्या, ठेवीच्या व्याख्येमधून विशेषतेने वगळण्यात आल्या असून त्यांना ठेवी असे म्हटले जाऊ शकत नाही. चिट फंड्स वरील प्रमाणे वर्गणी गोळा करु शकत असल्या तरीही, ठेवी स्वीकारण्याबाबत, ऑगस्ट 2009 पासून आरबीआयने मनाई केली आहे.

(ई) ठेवीदारांच्या संरक्षणाचे प्रश्न

(49) गुंतवणुक करतेवेळी ठेवीदाराने नोंद घ्यावी अशी, एनबीएफसी-विनियमांची मुख्य लक्षणे कोणती ?

एनबीएफसींकडून ठेवी स्वीकारल्या जाण्याबाबतचे काही महत्वाचे विनियम पुढीलप्रमाणे आहेत -

(1) केवळ किमान 12 महिने व कमाल 60 महिन्यांसाठीच ठेवी स्वीकारण्यास/नूतनीकरण करण्यास एनबीएफसींना परवानगी आहे. मागणी केल्यावर परत करण्याच्या ठेवी त्या स्वीकारु शकत नाहीत.

(2) आरबीआयने वेळोवेळी विहित केलेल्या सीमेपेक्षा अधिक व्याजदर एनबीएफसी देऊ शकत नाहीत. सध्याची मर्यादा दरसाल 12.5% आहे. मासिक अवकाशापेक्षा कमी नसलेल्या कालासाठी व्याज दिले जावे किंवा चक्र वाढ केले जावे.

(3) एनबीएफसी, त्यांच्या ठेवीदारांना, कोणत्याही देणग्या/प्रोत्साहने किंवा अतिरिक्त लाभ देऊ शकणार नाहीत.

(4) एनबीएफसींना किमान गुंतवणुक दर्जा रेटिंग असावे.

(5) एनबीएफसींकडे ठेवलेल्या ठेवींना विमा संरक्षण नसते.

(6) एनबीएफसींकडील ठेवींच्या परतफेडीसाठी आरबीआयची हमी नाही.

(7) ठेवी घेणा-या कंपनीने दिलेल्या अर्जाच्या फॉर्ममध्ये, त्या कंपनीबाबत काही अपरिहार्य प्रकटीकरणे दिली असणे आवश्यक आहे.

(50) एखाद्या एनबीएफसीकडे ठेव ठेवताना ठेवीदाराने कोणती सावधगिरी ठेवावी ?

एखाद्या एनबीएफसीकडे ठेव ठेवू इच्छिणा-या ठेवीदाराने, ठेव ठेवण्यापूर्वी पुढील पूर्व सावधगिरी ठेवावी. -

(1) ती एनबीएफसी आरबीआयकडे पंजीकृत झालेली असून, ठेवी स्वीकारण्यासाठी आरबीआयने तिला विरोधतेने प्राधिकृत केले आहे. ठेवी स्वीकारणा-या एनबीएफसींची यादी www.rbi.org.in → साईट मॅप → एनबीएफसी लिस्ट येथे उपलब्ध आहे. सार्वजनिक ठेवी स्वीकारण्यासाठी परवानगी असलेल्या एनबीएफसींची यादी ठेवीदाराने तपासावी, आणि www.rbi.org.in → साईट मॅप → एनबीएफसी लिस्ट → मनाई हुकुम बजावण्यात आलेल्या एनबीएफसी, गुंडाळण्याबाबत दाखल केलेल्या याचिका, आणि चॅप्टर 3 ब, चॅप्टर 3 क व इतर ह्याखालील कायदेशीर प्रकरणे येथे उपलब्ध असलेल्या, ठेवी स्वीकारण्यास मनाई केलेल्या कंपन्यांमध्ये, त्या एनबीएफसीचे नाव नसल्याचीही खात्री करावी.

(2) एनबीएफसीने तिच्या साईटवर, रिझर्व बँकेने दिलेले पंजीकरण प्रमाणपत्र ठळकपणे प्रदर्शित करणे आवश्यक आहे. ह्या प्रमाणपत्रामध्ये, ती एनबीएफसी ठेवी स्वीकारण्यासाठी आरबीआयने प्राधिकृत असल्याचे प्रवर्तित झाले असावे. ती एनबीएफसी ठेवी स्वीकारण्यास प्राधिकृत असल्याची खात्री करुन घेण्यासाठी, ठेवीदारांनी त्या प्रमाणपत्राची छाननी केलीच पाहिजे.

(3) एखाद्या ठेवीदाराला, एनबीएफसीकडून द्यावयाचा कमाल व्याजदर 12.5% पेक्षा अधिक असू नये. मॅक्रो-इकॉनॉमिक परिस्थितीवर अवलंबून, रिझर्व बँक, व्याजदर बदलत असते. व्याजदरामधील बदल, रिझर्व बँक www.rbi.org.in → साईट मॅप → एनबीएफसी लिस्ट → एफएक्युज् वर प्रदर्शित करत असते.

(4) कंपनीमध्ये ठेवलेल्या प्रत्येक ठेवीसाठी, ठेवीदाराने पावतींचा आग्रह धरला पाहिजे. त्या पावतीसह त्या कंपनीने प्राधिकृत केलेल्या अधिका-याची सही असावी, तसेच ठेवीची तारीख, ठेवीदाराचे नाव, अक्षरी व अंकात ठेवीची रक्कम, देय व्याजदर, परिपक्वता तारीख व रक्कम निर्देशित केली असावी.

(5) एनबीएफसींच्या वतीने सार्वजनिक ठेवी गोळा करणा-या ब्रोकर्स/एजंट्सबाबत, ते ब्रोकर्स/एजंट्स त्या एनबीएफसीने प्राधिकृत केले असल्याबाबत ठेवीदारांनी स्वतःचे समाधान करुन घ्यावे.

(6) ठेवीदाराने लक्षात ठेवावे की, सार्वजनिक ठेवी ह्या अप्रतिभूतित असतात आणि एनबीएफसीच्या ठेवीदारांना ठेवी-विम्याची सुविधा उपलब्ध नसते.

(7) त्या कंपनीच्या आर्थिक सुदृढतेच्या विद्यमान स्थितीबाबत किंवा तिने केलेली निवेदने व वक्तव्ये ह्यांच्या खरेपणाबाबत किंवा त्या कंपनीने व्यक्त केलेल्या मतांबाबत आणि त्या कंपनीच्या ठेवींची परतफेड/दायित्वे पूर्ण करणे ह्याबाबतची कोणतीही जबाबदारी किंवा हमी, रिझर्व बँक स्वीकारत नाही.

(51) एनबीएफसीने गोळा केलेल्या ठेवींच्या परतफेडीची हमी आरबीआय देऊ शकते काय ?

नाही. ठेवी गोळा करण्यास एनबीएफसी प्राधिकृत असल्या तरी, त्यांच्या ठेवींच्या परतफेडीबाबत रिझर्व बँक हमी देत नाही. त्यामुळे, एखाद्या एनबीएफसीमध्ये ठेवी ठेवतांना, निवेशक व ठेवीदारांनी सज्ञान निर्णय घ्यावेत.

(52) एखादी ठेव परत करण्यात एनबीएफसीने कसुरी केल्यास, ठेवीदारांनी कोणती कारवाई करावी ?

एखाद्या एनबीएफसीने ठेव परत करण्यात कसुरी केल्यास, ठेवीदार, कंपनी लॉ बोर्ड, किंवा ग्राहक पंचायतकडे जाऊ शकतो किंवा ठेवीची वसुली करण्यासाठी कोर्टात दिवाणी दावा दाखल करु शकतो. खालील प्रश्न 57 मध्ये दिलेल्या कार्यरीतीनुसार, एका तक्रार निवारण कार्यकृतीचे अनुसरण करण्यासाठी एनबीएफसींना सांगण्यात येत आहे. ह्याशिवाय, राज्य सरकारच्या स्तरावर, ठेवीदारांचे हितसंबंध संरक्षित करण्यावरील राज्याचे कायदे, कसुरी केली जाण्यापूर्वीच, किंवा ठेवीदारांकडून तक्रारी येण्यापूर्वीच कारवाई करण्याचे अधिकार राज्य सरकारांना देण्यात एखादा गुन्हा घडल्यास व त्याचा हेतु फसवणुक करणे हा असल्यास, राज्य सरकार, मालमत्ताही जप्त करु शकते.

(53) ठेवीदारांच्या हितसंबंधांना संरक्षण देण्याबाबत कंपनी लॉ बोर्डची भूमिका कोणती ? त्यांच्याकडे कसे जाता येईल ?

एखाद्या ठेवींच्या अटी व शर्तीनुसार, एखादी एनबीएफसी कोणतीही ठेव किंवा तिचा भाग परत करत नाही, तेव्हा कंपनी लॉ बोर्ड, स्वतःहून (किंवा ठेवीदाराने केलेल्या अर्जाच्या आधारावर) आदेश काढून, त्या अबँकीय वित्तीय कंपनीला, अशी ठेव किंवा तिचा भाग, ताबडतोब किंवा अमुक कालावधीत व त्या आदेशातील विहित अटींनुसार परत करण्याचे निदेश देते. असे प्रदान केल्यानंतर, त्या कंपनीने, त्या निदेशाचे अनुपालन केल्या बाबत, रिझर्व बँकेच्या स्थानिक शाखेला कळविणे आवश्यक आहे.

वर सांगितल्याप्रमाणे, विहित केलेल्या फॉर्ममध्ये केलेला अर्ज, कंपनी लॉ बोर्डाच्या योग्य बेंचकडे (त्याच्या प्रादेशिक अधिकार क्षेत्रानुसार) विहित केलेल्या शुल्कासह पाठवून, ठेवीदार सीएलबीकडे जाऊ शकतो.

(54) संबंधित अधिकार क्षेत्रे दर्शविणा-या, कंपनी लॉ बोर्डाच्या निरनिराळ्या बेंचेसचे पत्ते देता येतील का ?

सीएलबीच्या बेंच ऑफिसर्सची प्रादेशिक अधिकार क्षेत्रे व पत्त्यांचे तपशील पुढीलप्रमाणे आहेत :-

| अनुक्रमांक. |

बेंचेस |

अधिकारक्षेत्र |

टेलिफोन क्र. |

| 1. |

कंपनी लॉ बोर्ड, प्रिंसिपाल बेंच, पर्यावरण भवन, बी ब्लॉक, 3 रा मजला, सीजीओ काँप्लेक्स, लोधी रोड, नवी दिल्ली - 110 003, |

सर्व राज्ये व केंद्रशासित प्रदेश. |

011 – 24366126 |

| 2. |

कंपनी लॉ बोर्ड, न्यु दिल्ली बेंच, पर्यावरण भवन, बी ब्लॉक, 3 रा मजला, सीजीओ काँप्लेक्स, लोधी रोड, नवी दिल्ली - 110 003. |

दिल्ली, हरयाणा, हिमाचल प्रदेश, जम्मु व काश्मिर, पंजाब, राजस्थान, उत्तर प्रदेश, उत्तराखंड ही राज्ये व चंदीगढचा केंद्र शासित प्रदेश |

011 – 24363671,

011 – 24362324 |

| 3. |

कंपनी लॉ बोर्ड, कोलकाता बेंच, 5, एसप्लनेड रो (पश्चिम), कोलकाता - 700 001. |

अरुणाचल प्रदेश, आसाम, बिहार, मणीपुर, मेघालय, नागालँड, ओरिसा, सिक्कीम, त्रिपुरा, पश्चिम बंगाल, झारखंड, अंदमान व निकोबारचा केंद्र शासित प्रदेश आणि मिझोराम. |

033 – 22486330 |

| 4. |

कंपनी लॉ बोर्ड, मुंबई बेंच, एनटीसी हाऊस, 2 रा मजला, 15, नरोत्तम मोरारजी मार्ग, बॅलर्ड इस्टेट, मुंबई - 400 038 |

गोवा, गुजराथ, मध्य प्रदेश, महाराष्ट्र, छतीसगड(दादरा व नगर हवेली आणि दमण व दीव ह्यांचे केंद्र शासित प्रदेश). |

022 – 22619636 |

| 5. |

कंपनी लॉ बोर्ड, चेन्नई बेंच, कॉर्पोरेट भवन (युटीआय बिल्डिंग), 3 रा मजला, नं.29, राजाजी सलारी, चेन्नई - 600 001 |

आंध्र प्रदेश, कर्नाटक, केरळ, तामिळनाडु आणि पाँडिचरी व लक्षदीप बेटांचे केंद्र शासित प्रदेश. |

044 – 25262791 |

(55) आमच्या ऐकण्यात आले आहे की, अनेक प्रकरणांमध्ये, कसुरी करणा-या एनबीएफसींवर ऑफिशियल लिक्विडेटर्स नेमले गेले आहेत. ऑफिशियल लिक्विडेटर्स कोणत्या कार्यरीतीचे अनुसरण करतात ?

कंपनीचा कारभार गुंडाळण्याबाबतच्या याचिकेमध्ये, कंपनीला, सुनावणीची योग्य संधी दिल्यानंतर, कोर्टाकडून ऑफिशियल लिक्विडेटर नेमला जातो. हा लिक्विडेटर ती कंपनी गुंडाळण्याची व कोर्टाने सांगितल्यानुसार त्याबाबतची कर्तव्ये करत असतो. जेथे कोर्टाने ऑफिशियल लिक्विडेटर किंवा तात्पुरता लिक्विडेटर नेमला आहे, तेथे तो त्या कंपनीच्या मालमत्तेचा राखणदार होतो आणि त्या कंपनीची दैनंदिन कार्ये चालवितो. त्या कंपनीचे अॅसेट्स, तिची कर्जे व दायित्वे, तिच्या कर्जदारांची नावे/निवासी पत्ते/व्यवसाय, त्या कंपनीला देय असलेली कर्जे आणि विहित केल्यानुसार असलेली माहिती, विहित केलेल्या फॉर्ममध्ये भरुन, कंपनीच्या कारभार विषयीचे विवरणपत्र त्याने सादर करावयाचे असते. ही योजना लिक्विडेटरने तयार करावयाची असते आणि ती मंजुरीसाठी कोर्टाकडे सादर केले जाते. लिक्विडेटर कंपनीचे अॅसेट्स विकून, कोर्टाने मंजुर केलेल्या योजनेनुसार कर्जदारांना प्रदान करण्याची व्यवस्था करतो. लिक्विडेटर कोर्टाच्या आदेशानुसार वृत्तपत्रात जाहिरात देऊन ठेवीदार/निदेशकांचे दावे/हक्क मागवितो. ह्यासाठी, लिक्विडेटरने दिलेल्या नोटिशीनुसार निवेशक/ठेवीदार ह्यांनी, दिलेल्या कालावधीत त्यांचे दावे/हक्क दाखल करावेत. प्राधिकृत लिक्विडेटरचे पत्ते देण्याबाबत रिझर्व बँकही ठेवीदारांना सहाय्य करते.

(56) ठेवीदारांच्या दाव्यांच्या सुनावणीसाठी ग्राहक - न्यायालयही उपयुक्त अशी भूमिका बजावते. ग्राहक मंच, दिवाणी न्यायालय व सीएलबी ह्या तीनही ठिकाणी एकाच वेळी जाता येऊ शकते काय ?

होय. तक्रार निवारणासाठीच्या कोणत्याही किंवा सर्व ठिकाणी (ग्राहक मंच, कोर्ट किंवा सीएलबी) ठेवीदार जाऊ शकतो.

(57) एनबीएफसी विरुध्दच्या तक्रारींच्या सुनावणीसाठी एखादा लोकपाल आहे, की त्याऐवजी, एनबीएफसींबाबत आरबीआयने एखादा तक्रार निवारण कक्ष ठेवला आहे ?

नाही. एनबीएफसींविरुध्दच्या तक्रारींच्या सुनावणीसाठी कोणताही लोकपाल नाही. तथापि, एखाद्या बँकेची दुय्यम कंपनी असलेल्या एनबीएफसीच्या क्रेडिट कार्ड कारभाराबाबत, तक्रार नोंदविल्याच्या तारखेपासून कमाल तीस (30) दिवसांच्या आत, तक्रारदाराला त्या एनबीएफसीकडून समाधानकारक उत्तर न मिळाल्यास, त्या तक्रारींचे निवारण करण्यासाठी, संबंधित बँकिंग लोकपालाकडे जावयाचा पर्याय, ह्या ग्राहकाला उपलब्ध असेल.

एनबीएफसींविरुध्दच्या तक्रारी, भारतीय रिझर्व बँकेच्या, जवळील कार्यालयात सादर केल्या असल्यास, त्या तक्रारींचे निवारण करण्यासाठी, संबंधित एनबीएफसींकडे संदर्भित केल्या जातात/नेल्या जातात. ह्याशिवाय, प्रत्येक एनबीएफसीमध्ये एक तक्रार निवारण अधिकारी असतो आणि त्याचे नाव व संपर्क क्रमांक, त्या एनबीएफसीच्या कार्यालयात अपरिहार्यपणे प्रदर्शित करणे आवश्यक असते. एनबीएफसीच्या तक्रार-निवारणाबाबत तक्रारदाराचे समाधान न झाल्यास, तो/ती, ती तक्रार घेऊन, रिझर्व बँकेच्या सर्वात जवळीत कार्यालयात जाऊ शकते. रिझर्व बँकेच्या अशा कार्यालयाचा तपशीलही निर्देशित करणे एनबीएफसीसाठी अपरिहार्य आहे.

(58) एमसीएकडे पंजीकृत झालेल्या, परंतु आरबीआयकडे एनबीएफसी म्हणून पंजीकृत न झालेल्या कंपन्याही, त्यांच्याकडे गुंतविलेल्या ठेवी/रकमा परत करण्यात कधीकधी कसुरी करतात काय ? अशा बाबतीत गुंतवणुकदारांसाठी कोणता मार्ग उपलब्ध आहे ? अशा प्रकरणात आरबीआयची एखादी भूमिका बजावते काय ?

एमसीएकडे पंजीकृत झालेल्या परंतु आरबीआयकडे एनबीएफसी म्हणून पंजीकरण करणे आवश्यक नसलेल्या कंपन्या, आरबीआयच्या विनियामक क्षेत्रात येत नाहीत. एमसीएकडे पंजीकृत झालेल्या, परंतु आरबीआयकडे एनबीएफसी म्हणून पंजीकृत न झालेल्या कंपन्यांबाबतच्या अशा काही तक्रारी आरबीआयकडे आल्यास, आरबीआय, त्या तक्रारी, कारवाईसाठी, संबंधित राज्याच्या रजिस्ट्रार ऑफ कंपनीजकडे (आरओसी) पाठविते. तक्रारदारांना सांगण्यात येते की, अशा कंपन्यांमधील अनियमिततेसंबंधीच्या तक्रारी, सुधारणात्मक कारवाई करण्यासाठी, त्यांनी संबंधित आरओसीकडे ताबडतोब सादर कराव्यात. तथापि, आरबीआयच्या असे नजरेस आले की, त्या कंपन्यांनी आरबीआयकडे पंजीकरण करणे आवश्यक होते, परंतु त्यांनी तसे न करताही, आरबीआय अधिनियमाखाली केलेल्या व्याख्येनुसार ठेवी स्वीकारलेल्या आहेत, तर, आरबीआय अधिनियमाखालील तरतुदींखाली त्यावर आवश्यक ती कारवाई केली जाईल.

(59) ठेवीदाराकडून दावा केला केल्यावरही, त्या सार्वजनिक ठेवी परिपक्व झाल्यावरही कंपनीने परत न केल्यास, अशा मुदतबाह्य परिपक्व ठेवींवर व्याज देण्याचे दायित्व एनबीएफसींवर टाकण्यात आले आहे. कृपया ह्यावरील तरतुदी खुलासेवार सांगाव्यात.

रिझर्व बँकेच्या निदेशानुसार, परिपक्व झालेल्या ठेवींची परतफेड करण्यात एखाद्या कंपनीला विलंब झाल्यास, ठेवीदाराला त्याबाबत व्याज देय आहे. आणी कंपनीला असा दावा मिळाल्याच्या तारखेपासून किंवा ठेवीच्या परिपक्वतेच्या तारखेपासून (जी उशीरा असेल ती) ते प्रत्यक्ष प्रदानाच्या तारखेपर्यंत असे व्याज देय आहे. ठेवीदाराने त्याचा दावा, परिपक्वतेच्या तारखेनंतर दाखल केला असल्यास, दावा दाखल केल्याच्या तारखेपासून ते प्रत्यक्ष परतफेडीच्या तारखेपर्यंतच्या कालावधीसाठी, ती कंपनी व्याज देईल. परिपक्वतेची तारीख ते दावा दाखल करण्याची तारीख ह्या दरम्यानच्या काळासाठी व्याज देणे त्या कंपनीवरच अवलंबून असेल. अंमलबजावणी प्राधिकरणाच्या आदेशानुसार ग्राहकाची ठेव गोठविणे एनबीएफसींना आवश्यक आहे. अशा बाबतीत, किंवा अंमलबजावणी प्राधिकरणाने ठेव-पावत्या जप्त केल्या आहेत अशा बाबतीत, कंपन्यांनी पुढील कार्यरीत अनुसरावी.

(1) परिपक्व झाल्यावर ग्राहकाकडून एक विनंतीपत्र घेतले जावे. नूतनीकरणासाठी ठेवीदाराकडून विनंतीपत्र घेतेवेळी, ती ठेव किती मुदतीसाठी नूतणीकृत करावयाची आहे हे निर्देशित करण्यास त्याला सांगण्यात यावे. नूतनीकरणाच्या मुदतीचा पर्याय ठेवीदार निवडू न शकल्यास, एनबीएफसींनी ती ठेव मूळ मुदती एवढ्या मुदतीसाठी नूतणीकृत करावी.

(2) कोणतीही नवीन पावती देण्याची गरज नाही. तथापि, डिपॉझिट लेजरमध्ये अशा नूतनीकरणाबाबत योग्य नोंद केली जावी.

(3) ठेव नूतणीकृत केल्याबाबत संबंधित सरकारी विभागाला (आणि ठेवीदारालाही) रजिस्टर्ड पत्राने/स्पीड पोस्टाने/कुरियर सर्व्हिसने कळविले जावे. ठेवीदाराला पाठविलेल्या पत्रात, ती ठेव नूतणीकृत करण्याचा व्याजदरही कळविला जावा.

(4) विनंतीपत्र मिळाल्याच्या तारखेस, मुदतबाह्य काल 14 दिवसांपेक्षा अधिक नसल्यास, परिपक्वतेच्या तारखेपासूनच नूतनीकरण केले जाऊ शकते. एनबीएफसींनी स्वीकारलेल्या धोरणानुसार मुदतीबाहेरील कालावधीसाठी व्याज दिले जावे, आणि ते एका वेगळ्या व्याजरहित पोटखात्यात ठेवले जावे आणि मूळ ठेव परत करतेवेळी ते दिले जावे.

तथापि, संबंधित सल्ल्यासाठी सरकारी एजन्सींकडून त्याबाबत नाहरकत मिळाल्यानंतरच, एनबीएफसींनी मुद्दल व व्याजाचे अंतिम प्रदान करावे.

(60) एखादी कंपनी मुदतीपूर्वीच तिच्या सार्वजनिक ठेवी परत करु शकते काय ?

एखादी एनबीएफसी तिच्या ठेवीदाराबरोबर उभयपक्षी करार करुन ठेवी स्वीकारत असते. एखाद्या ठेवीदाराने मुदतीपूर्वीच परतफेड मागितल्यास, अशा प्रसंगाबाबत, रिझर्व बँकेने, अबँकीय वित्तीय कंपन्या सार्वजनिक ठेवींचा स्वीकार (रिझर्व बँक) निदेश, 1998 मध्ये त्याबाबतचे विनियम विहित केले असून, त्यानुसार एखादी सार्वजनिक ठेव स्वीकारल्याच्या तारखेपासून तीन महिन्यांच्या कालावधीमध्ये (लॉक इन कालावधी) त्या सार्वजनिक ठेवीविरुध्द कोणतेही कर्ज मंजुर केले जाऊ शकत नाही किंवा त्याची मुदतपूर्व परतफेड केली जाऊ शकणार नाही. तथापि, एखाद्या ठेवीदाराचा मृत्यु झाल्यास, जीवित व्यक्ती खंड असल्यास संयुक्त धारक/नामनिर्देशित/कायदेशीर वारस ह्यांनी तशी विनंती केल्यास, ती कंपनी लॉक इन कालामध्येही ठेव परत करु शकते. मात्र त्यासाठी, कंपनीचे समाधान होईल असा संबंधित पुरावा सादर केला जाणे आवश्यक आहे.

वरील तरतुदींच्या अटीवर एखादी एनबीएफसी (जी एक प्रॉब्लेम कंपनी नाही) लॉक इन कालावधी संपल्यावर तिच्या स्वतःच्या निर्णयाने, सार्वजनिक ठेव, ह्या बँकेने विहित केलेल्या, व्याजदराने मुदतीपूर्वी परत करु शकते.

एखाद्या प्रॉब्लेम एनबीएफसीला, कोणत्याही ठेवीची मुदतपूर्व परतफेड करण्यास किंवा सार्वजनिक ठेवींविरुध्द कर्ज देण्यास (असेल त्याप्रमाणे) मनाई करण्यात आली आहे. तथापि, ठेवीदाराचा मृत्यु झाल्यास किंवा छोट्या ठेवींची (रु.10,000 पर्यंतच्या) (दुस-या बाबतीत मात्र, तीन महिन्यांचा लॉक इन कालावधी ठेवण्याच्या अटीवर) परतफेड करण्याबाबत लागु असणार नाही.

(61) ठेवी स्वीकारणा-या कंपन्यांसाठी लिक्विड अॅसेट आवश्यकता काय आहेत? हे अॅसेटसकुठे ठेवले जातात? ह्याबाबत त्यांचेवर ठेवीदारांचे दावे आहेत काय ?

आरबीआय अधिनियम 1934 च्या कलम 45-आयबी अनुसार, मागील दुस-या तिमाहीच्या अखेरीस, तिच्या आऊटस्टँडिंग असलेल्या सार्वजनिक ठेवींच्या 15% रक्कमलिक्विड अॅसेट्स म्हणून एनबीएफसीने ठेवली पाहिजे. ह्या 15% पैकी, दहा टक्के रक्कम, एनबीएफसींनी मंजुरीप्राप्त सिक्युरिटीजमध्ये गुंतवली असली पाहिजे व उरलेली पाच टक्के, कोणत्याही अनुसूचित वाणिज्य बँकेच्या, कोणताही भार नसलेल्या मुदत ठेवीत गुंतविली असली पाहिजे. अशा प्रकारे, लिक्विड अॅसेट्समध्ये, सरकारी सिक्युरिटीज्, सरकारी हमी असलेले बाँड्स, आणि कोणत्याही अनुसूचित वाणिज्य बँकेतील मुदत ठेवींचा समावेश होतो.

सरकारी सिक्युरिटीजमधील गुंतवणुक ही, डिमॅट स्वरुपात असावी की जेणेकरुन ती, एखाद्या अनुसूचित वाणिज्य बँकेमधील (एससीबी) कंस्टिट्युअटंससबसिडिअरी जनरल लेजर खात्यात (सीएसजीएल)/स्टॉक होल्डिंग कॉर्पोरेशन ऑफ इंडिया (एसएचआयसीएल) मध्ये ठेवता येईल. सरकारी हमी असलेल्या बाँड्स बाबत, ते बाँड्स डिमॅट स्वरुपात एससीबी/एसएचआयसीएल मध्ये, किंवा सिक्युरिटीज अँड एक्सचेंज बोर्ड ऑफ इंडिया (सेबी) कडे पंजीकृत झालेल्या डिपॉझिटर पार्टिसिपंटच्या मार्फत, डिमॅट स्वरुपात डिपॉझिटरीज्मध्ये (नॅशनल सिक्युरिटीज डिपॉझिटरी लि. (एनएसडीएल)/सेंट्रल डिपॉझिटरी सर्व्हिसेस (इंडिया) लि. (सीडीएसएल) ठेवता येऊ शकतात. तथापि, प्रत्यक्ष स्वरुपातील सरकारी बाँड्स असल्यास ते एससीबी/एसएचआयसीएलच्या सेफ कस्टडीमध्ये ठेवले जाऊ शकतात.

एनबीएफसींना सांगण्यात आले आहे की, त्यांनी अपरिहार्य केलेले लिक्विड अॅसेट सिक्युरिटीज्, डिमॅट स्वरुपात, त्या कंपनीचे पंजीकृत कार्यालय असलेल्या ठिकाणी असलेल्या वरील संस्थांमध्ये ठेवावेत. तथापि, पंजीकृत कार्यालय असलेली जागा सोडून एनबीएफसी, ह्या सिक्युरिटीज अन्य ठिकाणी ठेवू इच्छित असल्यास, त्याबाबत आरबीआयकडून लेखी परवानगी घेऊन त्या तसे करु शकतात. येथे नोंद घ्यावी की, मंजुरीप्राप्त सिक्युरिटीजच्या स्वरुपात असलेले लिक्विड अॅसेट्स, केवळ डिमॅट स्वरुपातच ठेवले जाणे आवश्यक आहे. वरील प्रमाणे ठेवलेल्या लिक्विड अॅसेट्सचा उपयोग ठेवीदारांच्या दाव्यांबाबतचे प्रदान करण्यासाठीच करावयाचा आहे. तथापि, ठेवींचे स्वरुप अप्रतिभूतित असल्याने, ठेवीदार लिक्विड अॅसेट्सवर हक्क सांगू शकत नाहीत.

(62) एनबीएफसीच्या ठेवीदारांच्या हितसंबंधांचे संरक्षण करण्यासाठी आरबीआय काय करते ?

एनबीएफसी सुदृढतेने कारभार करतील ह्याची खात्री करुन घेण्यासाठी, आरबीआयने, ठेवींचा स्वीकार (स्वीकारता येऊ शकणा-या रकमेसह), अपरिहार्य क्रेडिट रेटिंग, ठेवीदारांना परत करण्यासाठी अपरिहार्यतेने लिक्विड अॅसेट्स ठेवणे, ठेवी पुस्तके ठेवण्याची रीत, पुरेसे भांडवल ठेवण्यासह प्रुडेंशियल विनियम, एक्सपोझर्सवरील मर्यादा, व ह्याशिवाय एनबीएफसींची तपासणी ह्यावर तपशीलवार विनियम दिले आहेत. ह्या बँकेने केलेली तपासणी, किंवा कोणत्याही एनबीएफसीचे केलेले ऑडिट किंवा मिळालेल्या तक्रारी किंवा मार्केटमधून मिळालेली माहिती ह्यांच्याद्वारे, एखादी एनबीएफसी आरबीआयच्या सूचनांचे पालन करत नसल्याचे ह्या बँकेला आढळून आल्यास, ती त्या एनबीएफसीला तिचे अॅसेट्स विकण्यास मनाई करु शकते व आणखी ठेवी स्वीकारण्यास मनाई करु शकते. ह्याशिवाय, ठेवीदाराने कंपनी लॉ बोर्डकडे (सीएलबी) केलेल्या तक्रारीवर सीएलबीने परतफेड करण्याचे आदेश दिले असल्यास, फौजदारी कारवाई व कंपनी गुंडाळणे ह्यासह, आरबीआय त्या एनबीएफसीवर कोर्ट-कारवाई सुरु करु शकते.

ह्यापेक्षा अधिक महत्वाचे म्हणजे, मार्केटमधील माहितीचे अहवाल, तक्रारी, कंपनीच्या वैधानिक ऑडिटर्सकडून मिळालेले एक्सेप्शन रिपोर्ट्स, एसएलसीसी सभांमधून मिळालेली माहिती ह्यांच्या आधारावर, आरबीआयच्या सूचना/नॉर्म्सचे उल्लंघन केले असल्याचे आढळून आलेल्या कंपन्यांविरुध्द, दंड ठोठावणे, कायदेशीर कारवाई करणे ह्यासह आरबीआय ताबडतोब कारवाई सुरु करते. अशी माहिती, आरबीआय ताबडतोब, वित्तीय क्षेत्रातील इतर विनियामकांबरोबर, आणि राज्य स्तरीय समन्वय समिती सभांबरोबर शेअर करते.

एक प्रमुख सार्वजनिक धोरण संस्था म्हणून, आणि तिच्या सार्वजनिक धोरणामधील एक उपाय म्हणून, भारतीय रिझर्व बँक, जनतेने कष्टाने कमावलेल्या पैशाची गुंतवणुक करतेवेळी जनतेमध्ये जाणीव निर्माण करण्यासाठी अनेक पुढाकार घेण्यात अग्रेसर राहिली आहे. अशा पुढाकारांमध्ये, वृत्तपत्रांमध्ये सावधानतेच्या सूचना/नोटिसा देणे, व माहितीयुक्त तसेच शिक्षणात्मक हस्तपत्रके/पुस्तिका वितरित करणे, आणि जाणीव/पोहोच कार्यक्रम व टाऊनहॉलमधील समारंभ, ह्यामध्ये जनतेशी जवळीक साधणे, तसेच राज्य सरकार प्रायोजित उद्योग जत्रा व प्रदर्शने ह्यात भाग घेणे ह्यांचा समावेश आहे. कधी कधी तर, मोठा खप असलेल्या वृत्तपत्रांनाही (इंग्रजी व एतद्देशीय) ती विनंती करते की त्यांनी ठेवी आवाहित करणा-या असुसंस्थापित संस्थेकडून जाहिराती स्वीकारु नयेत.

(63) ठेवी स्वीकारण्याबाबत, ठेवी ठेवी स्वीकारणा-या एनबीएफसींचा दर्जा (रेटिंग) कोण ठरविते ?

पुढील सहा पैकी कोणत्याही एका रेटिंग एजन्सीकडून एनबीएफसी स्वतःचे रेटिंग करुन घेऊ शकतात - क्रिसिल, केअर(सीअेआरई), आयसीआरए, फिच (एफआयटीसीएच) रेटिंग इंडिया प्रा. लि., ब्रिकवर्क रेटिंग्ज इंडिया प्रा. लि. व स्मेरा (एसएमईआरए).

(64) निरनिराळ्या कंपन्यांच्या किमान गुंतवणुक दर्जा रिटीगची चिन्ह काय आहेत ? एखाद्या कंपनीचे रेटिंग कमी करण्यात आल्यास, तिला तिच्या सार्वजनिक ठेवींचा स्तर ताबडतोब कमी करावा लागेल की काही कालानंतर ?

क्रेडिट रेटिंग कंपन्यांच्या किमान गुंतवणुक दर्जा रेटिंगची चिन्हे पुढीलप्रमाणे आहेत -

| रेटिंग एजन्सीचे नाव |

किमान गुंतवणुक दर्जा क्रेडिट रेटिंग (एमआयजीआर) |

| क्रिसील (सीआरआयएसआयएल) |

FA- (FA MINUS) |

| इकरा (आयसीआरए) |

MA- (MA MINUS) |

| केअर (सीएआरई) |

CARE BBB (FD) |

फिच (एफआयसीसीएच) रेटिंग्ज इंडिया प्रा. लि,.

स्मेरा (एसएमईआरए) |

tA-(ind)(FD)

SMERA A |

| ब्रिकवर्क रेटिंग्ज इंडिया प्रा. लि. |

BWR FBBB |

येथे स्पष्ट करण्यात येते की ए - हे ए सममूल्य नाही. एए - हे एए च्या सममूल्य नाही आणि एएए - हे एएए च्या सममूल्य नाही.

तथापि, एखाद्या एनबीएफसीचे रेटिंग, किमान गुंतवणुक दर्जा रेटिंग पेक्षा कमी झाल्यास, तिने सार्वजनिक ठेवी स्वीकारणे बंद करावे, कामकाजाच्या 15 दिवसांच्या आत तिने तिची स्थिती आरबीआयला कळवावी आणि क्रेडिट रेटिंग खाली आल्याच्या तारखेपासून तीन वर्षांच्या आत, तिच्याकडील सार्वजनिक ठेवी शून्यावर आणाव्यात. नोव्हेंबर 2014 मध्ये, सुधारित विनियामक साचा सुरु केल्यामुळे, ठेवी स्वीकारणा-या एनबीएफसींनी, सार्वजनिक ठेवी स्वीकारण्यास पात्र होण्यासाठी, गुंतवणुक दर्जा क्रेडिट रिटींग मिळविणे अपरिहार्यतेने आवश्यक आहे.

(65) वित्तीय संस्थांमधील ठेवीदारांच्या हितसंबंधांचे संरक्षण अधिनियम, राज्य सरकारांद्वारे तयार करण्यामागील हेतु कोणता ?

ठेवीदारांच्या हितसंबंधांचे संरक्षण करणे हाच, हा कायदा करण्यामागील हेतु आहे. वित्तीय संस्थांचा कारभार सुदृढतेने चालविण्यासाठीचे प्रुडेंशियल नॉर्म्स देण्यासाठीच आरबीआय अधिनियमामधील तरतुदी तयार करण्यात आल्या आहेत. आरबीआय ही एक दिवाणी/संस्था असून आरबीआय अधिनियमही एक दिवाणी कायदा आहे. ह्या दोन्हीमध्ये, कसुरी करणा-या कंपन्या, संस्था किंवा त्यामधील अधिकारी ह्यांच्या मालमत्तांवर टाच आणून त्यांच्या विक्रीमधून वसुली करण्याबाबत तरतुदी नाहीत. राज्य सरकारची यंत्रणाच हे काम परिणामकारकतेने करु शकते. वित्तीय संस्थांमधील ठेवीदारांच्या हितसंबंधांचे संरक्षण अधिनियम, कसुरी करणा-या कंपन्या, संस्था व त्यांचे अधिकारी ह्यांच्या मालमत्तेवर टाच आणून तिची विक्री करण्याचे सुयोग्य अधिकार राज्य सरकारांना देतो.

(66) वित्तीय संस्थांमधील ठेवीदारांच्या हितसंबंधांचे संरक्षण अधिनियम, राज्य सरकारांनी पारित केल्यास अनधिकृत रितीने ठेवी स्वीकारणा-या, असुसंस्थापित संस्था व कंपन्या नेमक्या शोधण्यास मदत होईल काय ?

होय. ब-याच प्रमाणात मदत होईल. ह्या अधिनियमानुसार, कोणत्याही संस्थेने, फर्मने किंवा कंपनीने ठेवींचा अनधिकृत स्वीकार करणे हा एक दखलपात्र गुन्हा ठरतो - म्हणजेच, अनधिकृत प्रकारे ठेवी स्वीकारणे किंवा बेकायदेशीर असलेल्या वित्तीय कार्यकृती करणे ह्यासाठी ताबडतोब कैद होऊ शकते व कोर्टात गुन्हाही दाखल केला जाऊ शकतो. ह्या अधिनियमाखाली, अशा संस्थांच्या मालमत्ता जप्त करण्यासाठी, विशेष न्यायालयांच्या आदेशांखाली त्या मालमत्तांची वासलात लावण्यासाठी आणि त्यामधून मिळालेला पैसा ठेवीदारांना वाटून देण्यासाठी, राज्य सरकारांना खूप मोठे अधिकार देण्यात आले आहेत. अशा गुन्हेगारांविरुध्द त्वरेने कारवाई करण्यासाठी सर्व दूरपर्यंत पसरलेली राज्य सरकार/राज्य पोलिसांची यंत्रणा योग्य प्रकारे ठेवण्यात आली आहे. ह्यासाठीच रिझर्व बँक, वित्तीय संस्थांमधील ठेवीदारांच्या हितसंबंधांचे संरक्षण अधिनियम पारित करण्यासाठी सर्व राज्य सरकारांना नेटाने सांगत आहे.

(67) तरीही जनतेची फसवणुक करणा-या तत्वशून्य वित्तीय संस्थांची प्रकरणे पुनः पुनः समोर येत आहेत. अनधिकृत रितीने व्यवसाय करणा-या/अनधिकृत प्रकारे ठेवी स्वीकारणा-या एनबीएफआयवर ठेवलेली नजर अधिक करडी करण्याबाबत, आरबीआय काय योजना ठेवू इच्छिते ?

रिझर्व बँक तिच्या निरनिराळ्या प्रादेशिक कार्यालयामधील, बाजारातून (गुप्त) माहिती मिळविण्याचे कार्य सशक्त करत असून, बाजारातील माहितीचे संदर्भ मिळाले आहेत अशा किंवा रिझर्व बँकेकडे तक्रारी आल्या आहेत अशा कंपन्यांची आर्थिक स्थिती ह्यांची सातत्याने तपासणी करत असते. ह्या संदर्भात, आरबीआय अधिनियमांचे उल्लंघन करणारी एखादी कंपनी आढळल्यास त्याबाबत तक्रार करुन व सावधान राहून जनता खूप मदत करु शकते. (उदाहरणार्थ, अशा कंपन्या अनधिकृत रितीने ठेवी स्वीकारत असल्यास/आरबीआयकडून परवानगी न घेता एनबीएफसीचा व्यवसाय करत असल्यास). अधिक महत्वाचे म्हणजे, जनतेने शहाणपणाने पैसा गुंतविणे सुरु केल्यास अशा संस्था काम करुच शकणार नाहीत. जनतेला हे समजले पाहिजे की, गुंतवणुकीवर जास्त परतावा म्हणजे तेवढीच जोखीमही अधिक आणि सट्टेबाजीच्या व्यवहारांवर कोणताही निश्चित परतावा नसतो. गुंतवणुक करण्यापूर्वी जनतेने खात्री करुन घ्यावी की, ते ज्या संस्थेत गुंतवणुक करत आहेत ती संस्था, वित्तीय क्षेत्रामधील एखाद्या विनियामकाकडे विनियमित केली गेली आहे.

(फ) संकलनात्मक (कलेक्टिव) गुंतवणुक योजना (सीआयएस) आणि चिट फंड्स

(68) संकलनात्मक गुंतवणुक योजना (सीआयएस) ह्या, भारतीय रिझर्व बँकेकडून विनियमित केल्या जातात काय ?

नाही. जेथे युनिट्स व पैसा ह्यांची अदलाबदल/विनिमय केला जातो अशा योजनांना सीआयएस योजना म्हटले जाते. मग ते रिसॉर्ट्समधील टाईम शेअरिंग असो, लाकुड-विक्रीमधून मिळालेला नफा असो किंवा विकसित केलेले व्यापारी भूखंड किंवा इमारतींपासून झालेला नफा असो - वगैरे. कलेक्टिव गुंतवणुक योजना रिझर्व बँकेच्या विनियामक साचाखाली येत नाहीत.

(69) कलेक्टिव गुंतवणुक योजनांना (सीआयएस) विनियमित करणारे प्राधिकरण कोणते ?

सीआयएसचे विनियामक सेबी हे आहे. अशा योजनांबाबतची माहिती व त्यांच्या प्रायोजकांविरुध्दच्या तक्रारी, सेबी तसेच ईओडब्ल्यु/राज्य सरकारच्या पोलिसांकडे ताबडतोब पाठविला जाव्यात.

(70) चिट-फंडाचा व्यवसाय करण्यास कायद्याने परवानगी आहे काय ?

चिट फंड्स अधिनियम 1982 कडून चिट-फंडाचे नियंत्रण केले जाते. हा एक केंद्र सरकारचा अधिनियम असून त्याची अंमलबजावणी राज्य सरकारांकडून केली जाते. ह्या अधिनियमाखाली पंजीकृत चिट फंडच, चिट फंड व्यवसाय करु शकतात.

(71) चिट फंड कंपन्या ह्या जर वित्तीय संस्था आहेत तर ह्या आरबीआयकडून विनियमित का केल्या जात नाहीत ?

चिट फंड कंपन्या ह्या चिट फंड्स अधिनियम 1982 कडून विनियमित केल्या जातात. तो एक केंद्र सरकारचा अधिनियम असून राज्य सरकारे त्याची अंमलबजावणी करतात. 2009 मध्येच आरबीआयने चिट फंड कंपन्यांना सार्वजनिक ठेवी स्वीकारण्यास मनाई केली होती. एखादा चिट फंड सार्वजनिक ठेवी स्वीकारत असल्याचे आढळल्यास, आरबीआय ह्या चिट-फंडावर खटला दाखल करु शकते.

(ग) पैशाचे परिचलन/बहुस्तरीय विपणन (एमएलएम)/पाँझी योजना/असुसंस्थापित संस्था (युआयपी)

(72) बहुस्तरीय विपणन कंपन्या, थेट विक्री कंपन्या, ऑनलाईन विक्री कंपन्या ह्यासारख्या काही कंपन्या आहेत/असतात. ह्या कंपन्या आरबीआयच्या टप्प्यात येतात काय ?

नाही. बहुस्तरीय कंपन्या, थेट विक्री कंपन्या, ऑनलाईन विक्री कंपन्या आरबीआयच्या टप्प्यात येत नाहीत. अशा कंपन्यांच्या कार्यकृती, संबंधित राज्य सरकारांच्या विनियामक/प्रशासकीय क्षेत्राखाली येतात. विनियामक व त्यांच्याकडून विनियमित केल्या जाणा-या संस्थांची यादी जोडपत्र 1 मध्ये दिली आहे.

(73) पैसा परिचालन/पाँझी/बहुस्तरीय विपणन योजना काय आहेत ?

पैसा परिचालन, बहुस्तरीय विपणन/साखळी विपणन किंवा पाँझी योजना ह्या, सभासदांची नोंदणी केल्यावर झटपट किंवा सुलभतेने पैसा देण्याचे वचन देणा-या योजना आहेत. बहुस्तरीय विपणन किंवा पिरॅमिड यासारखी रचना असलेल्या योजनां खालील उत्पन्न हे, विकत जात असलेल्या उत्पादांपासून येत नसून, ज्यांच्याकडून भरपूर वर्गणी घेण्यात येते अशा सभासदाची नोंदणी केल्यामुळे येत असते. ह्या पिरॅमिडच्या शीर्षभागी असलेल्या सभासदांमध्ये, अशा वर्गणीचा भाग वाटला जात असल्या कारणाने, सर्व सभासदांनी अधिकाधिक सभासदांची नोंदणी करणे सक्तीचे असते. ही शृंखला तुटल्यास परिणामी हा पिरॅमिड कोसळतो; आणि त्याच पिरॅमिडच्या पायथ्याशी असलेले सभासदच सर्वात जास्त बाधित होत असतात. पाँझी योजना म्हणजे, उच्चतर परतावा देण्याचे वचन देऊन जनतेकडून पैसा गोळा करणा-या योजना ह्यामध्ये कोणतेही अॅसेट निर्माण होत नसल्याने, एका ठेवीदाराकडून मिळालेला पैसा परतावा म्हणून दुस-याच एका ठेवीदाराला दिला जातो. परतावा निर्माण करण्यासाठी कोणतीही कार्यकृती अस्तित्वात नसल्याने अशी योजना असफलताक्षम होते आणि ती योजना चालविणा-या लोकांसाठी, परताव्यांबाबत दिलेली वचने पूर्ण करणे किंवा गोळा केलेली मुद्दल रक्कमही परत करणे अशक्य होते. अशा योजना अटळतेने अयशस्वी होतात/पडतात आणि ती तयार करणारे/चालविणारे पैशासह पसार होतात.

(74) पैसा परिचलन/बहुस्तरीय विपणन/पिरॅमिड रचनेच्या योजनांखाली पैसा स्वीकारण्यास परवानगी आहे काय ? आरबीआयकडून अशा योजना विनियमित केल्या जातात काय ?

नाही. पैसा परिचलन/बहुस्तरीय विपणन/पिरॅमिड रचनेच्या योजना किंवा पाँझी योजनांखाली पैसा स्वीकारण्यास परवानगी नाही. कारण, ह्या योजनांखाली पैसा स्वीकारणे हा, प्राईज चिट अँड मनी र्सक्युलेशन (मनाई) अधिनियम 1978 खाली एक दखलपात्र गुन्हा आहे आणि म्हणूनच त्यावर मनाई आहे. केवळ सल्ला देणे आणि ह्या अधिनियमाखाली नियम तयार करण्यास केंद्र सरकारला मदत करणे सोडल्यास, ह्या अधिनियमाच्या अंमलबजावणीत रिझर्व बँकेची कोणतीही भूमिका नाही.

(75) तर मग अशा योजना चालविणारांवर कोणते नियंत्रण असते ?

पैसा परिचलन/बहुस्तरीय विपणन/पिरॅमिड रचनेच्या योजना करणे हा, प्राईज चिट्स अँड मनी र्सक्युलेशन (मनाई) अधिनियम, 1978 खाली एक गुन्हा आहे. ह्या अधिनियमानुसार, कोणत्याही व्यक्तीला कोणतीही प्राईजचिट किंवा पैसा परिचलन योजना सुरु करण्यास किंवा अशा योजनांमध्ये सभासद म्हणून नोंदणी करण्यास किंवा कोणत्याही व्यक्तीला, अशा चिट किंवा योजनेनुसार पैसे पाठविणे/भरण्यास किंवा प्राप्त करण्यास मनाई आहे. ह्या अधिनियमाच्या तरतुदींचे उल्लंघन केले गेल्यास त्यावर राज्य सरकारांची देखरेख असून त्यावर कारवाई करण्यात येते.

(76) एखादी व्यक्ती अशी योजना चालवत असल्यास काय ?

अशा योजनांबाबतची माहिती किंवा तक्रारी, संबंधित राज्य सरकारच्या पोलिस/आर्थिक गुन्हे कक्षाला (ईओडब्ल्यु) किंवा कॉर्पोरेट कार्य मंत्रालयाला दिली जावी. ही बाब आरबीआयच्या नजरेस आणली गेल्यास - आम्ही ते संबंधित राज्य सरकारच्या प्राधिकरणांना कळवू.

(77) असुसंस्थापित संस्था (युआयबी) म्हणजे काय ? अशा युआयबींकडून केल्या जाणा-या बेकायदेशीर ठेवी स्वीकारांवर नियंत्रण ठेवण्यासाठी आरबीआय एखादी भूमिका बजावते काय ? ठेवी स्वीकारणा-या असुसंस्थापित संस्थांविरुध्द (युआयबी) कारवाई करण्याचे अधिकार कोणाला आहेत ?

असुसंस्थापित संस्थांमध्ये, एखादी व्यक्ती, एखादी संस्था/कंपनी किंवा व्यक्तीचा असुसंस्थापित संघ ह्यांचा समावेश होतो. आरबीआय अधिनियमाच्या कलम 45 एसच्या तरतुदीनुसार, अशा संस्थांवर कोणत्याही ठेवी स्वीकारण्यास मनाई आहे. ह्या अधिनियमानुसार, अशा युआयबींकडून कोणतीही ठेव स्वीकारल्यावर तुरुंगवास किंवा दंड किंवा दोन्हीही अशी सजा होऊ शकते. ठेवीदार/निवेशकांच्या हितसंबंधांचे संरक्षण करण्यासाठी, अशा संस्थांच्या बेकायदेशीर कार्यकृती बंद करण्यात राज्य सरकारांना सक्षम भूमिका बजावावी लागते.

आरबीआयच्या विनियामक क्षेत्रात युआयबी येत नाहीत. युआयबींबाबत आरबीआयकडे तक्रारी आल्यास, ती त्या तक्रारी ताबडतोब राज्य सरकारच्या पोलिस विभागाकडे (आर्थिक गुन्हे कक्ष (ईओडब्ल्यु)) पाठविते. गुन्हेगारांविरुध्द तातडीने योग्य कारवाई केली जावी व ती प्रक्रिया जलदतेने व्हावी ह्यासाठी, अशा तक्रारी थेट, राज्य सरकारच्या पोलिस प्राधिकरणांकडे (ईओडब्ल्यु) करण्यास तक्रारदारांना सांगण्यात येते.

आरबीआय अधिनियमाच्या कलम 45 टी नुसार, आरबीआय व राज्य सरकारांना मिळते - जुळते अधिकार देण्यात आले आहेत. तथापि, गुन्हेगाराविरुध्द ताबडतोब कारवाई करण्यासाठी, ती माहिती, ताबडतोब, संबंधित राज्य सरकारच्या पोलिसांना किंवा आर्थिक गुन्हे कक्षाला कळविली जावी. त्यामुळे ते जलद व योग्य कारवाई करु शकतील. राज्य सरकारांची यंत्रणा सुदूरपर्यंत असल्याने व आरबीआय अधिनियम 1934 च्या तरतुदीखाली कारवाई करण्याचे अधिकार राज्य सरकारांनाही असल्याने, अशा ठेवी स्वीकारणा-या संस्थांबाबतची कोणतीही माहिती, संबंधित राज्य सरकारच्या पोलिस विभागाला/ईओडब्ल्युला ताबडतोब कळविली जावी.

अनेक राज्य सरकारांनी राज्य वित्तीय संस्थांमधील ठेवीदारांच्या हितसंबंधांचे संरक्षण अधिनियम पारित/तयार केला आहे. हा अधिनियम, योग्य व वेळेवर कारवाई करण्याचे अधिकार राज्य सरकारला देतो.

आरबीआयनेही तिच्या वतीने युआयबींच्या कार्यकृतींवर नियंत्रण/अंकुश ठेवण्यासाठी निरनिराळी पाऊले उचलली आहेत आणि त्यात, जनतेला जागृत करण्यासाठी प्रमुख वृत्तपत्रांमधून, जाणीव निर्माण करणा-या जाहिराती देणे, देशातील निरनिराळ्या जिल्ह्यांमध्ये निवेशक जाणीव कार्यक्रम आयोजित करणे, कायद्याची अंमलबजावणी करणा-या एजन्सीजशी (आर्थिक गुन्हे कक्ष) जवळून समन्वय साधणे, समाविष्ट आहेत.

(78) एनबीएफसीं प्रमाणेच/सारख्या कार्यकृती करत असलेल्या काही संस्थाही (कंपन्या नव्हे) आहेत. त्यांना ठेवी स्वीकारण्यासाठी परवानगी आहे काय ? त्यांचे नियंत्रण कोण करते ?

कोणतीही व्यक्ती किंवा संस्था किंवा व्यक्तींचा सुसंस्थापित न झालेला संघ, त्याचा/तिचा व्यवसाय, अंशतः किंवा पूर्णपणे, कर्ज देणे, गुंतवणुक, हायर-परचेस किंवा लीजिंग करण्याचा असल्यास, किंवा मुख्य व्यवसाय हा, कोणत्याही प्रकारे किंवा योजनेखाली ठेवी स्वीकारणे किंवा कोणत्याही रितीने कर्ज देणे हा असल्यास, तिच्या/त्याच्या नातेवाईकांकडून घेतलेली कर्जे सोडून, अन्य प्रकारे ठेवी स्वीकारु शकत नाही.

(79) उच्च व्याजदर देऊ करणा-या योजनांमध्ये गुंतवणुक करुन पैसे गमविण्याच्या धोक्याबाबत स्वतःला सावध करण्यासाठी जनतेने कोणती सावधगिरी बाळगावी ?

उच्चतर परतावा देण्याचे वचन देऊ करणा-या योजनांमध्ये गुंतवणुक करण्यापूर्वी निवेशकांनी खात्री करुन घ्यावी की, असा परतावा देऊ करणारी संस्था, वित्तीय क्षेत्रातील एखाद्या विनियामकाकडे पंजीकृत झाली असून, ती संस्था, ठेवी किंवा अन्य स्वरुपात निधी स्वीकारण्यासाठी प्राधिकृत आहे. गुंतवणुकीवर उच्च व्याजदर किंवा उच्चतर परतावा देऊ केला जात असल्यास सर्वसाधारणतः निवेशकांनी त्याबाबत शंका/संशयच घ्यावा. निधी स्वीकारणारी संस्था वचन देत असलेल्या परताव्यापेक्षाही ती अधिक मिळवू शकत नसेल तर, ती संस्था निवेशकाला दिलेल्या वचनानुसार परतावा देऊ शकणारच नाही. अधिक उत्पन्न मिळविण्यासाठी, त्या संस्थेला, ती करत असलेल्या गुंतवणुकींवर अधिक जोखमी/धोके स्वीकारावे लागतील. ही जोखीम जेवढी जास्त, तेवढ्याच तिने केलेल्या गुंतवणुकीही धोक्यात असणार आणि त्यावर खात्रीलायक परतावाही नसणार. त्यामुळे, उच्चतर व्याजदर देऊ करणा-या योजनांमध्ये पैसे गमावून बसण्याचीच शक्यता अधिक आहे. ह्याबाबत जनतेने स्वतःला सावधान करावे.

(80) तक्रार करण्यासाठी ठेवीदाराने/निवेशकाने कोणाकडे जावे ?

जोडपत्र 1 व 2 मध्ये ह्याबाबतच्या कार्यकृती व संबंधित विनियामक/नियंत्रक दिले आहेत. ह्यासाठी संबंधित विनियामकाकडेच तक्रार केली जावी. ती एक मनाई केलेली कार्यकृती असल्यास, बाधित झालेली व्यक्ती, राज्य पोलिसांकडे/राज्य पोलिसांच्या आर्थिक गुन्हे कक्षाकडे जाऊन योग्य तक्रार दाखल करु शकते.

(81) कमर्शियल रियल इस्टेट एक्सपोझर्समध्ये काय काय समाविष्ट आहे ?

सीआरई म्हणून वर्गीकृत होण्यासाठीच्या एक्सपोझरचे मुख्य लक्षण म्हणजे, त्या निधीचा उपयोग/परिणाम, रियल इस्टेट (म्हणजे, भाड्याने द्यावयाच्या ऑफिस बिल्डिंग्ज, रिटेल/फुटकळ जागा, अनेक कुटुंबासाठीच्या निवासी बिल्डिंग्ज, औद्योगिक किंवा गोदामासाठी जागा आणि हॉटेल्स) निर्माण करण्यासाठी/प्राप्त करण्यासाठी होत असतो. येथे परतफेड/परतावा हा, मुख्यतः त्या अॅसेटमधून निर्माण झालेल्या कॅश फ्लोवर अवलंबून असतो. ह्याशिवाय कसुरी झाल्यामुळे निर्माण झालेली परतफेडीही मुख्यतः असा निधीयुक्त अॅसेटपासून (जो साधारणतः प्रतिभूती म्हणून ठेवला जातो) निर्माण झालेल्या कॅश फ्लो वरच अवलंबून असतात. परतफेडीसाठी कॅश फ्लो चा मूलभूत स्त्रोत (म्हणजे कॅश फ्लोज्च्या 50% पेक्षा अधिक) हा सर्वसाधारणतः लीज किंवा भाड्याची रक्कम किंवा कसुरीच्या बाबतीत परतफेडीसाठी त्या अॅसेटची विक्री करणे (जेथे असा अॅसेट प्रतिभूती म्हणून ठेवला जातो) हाच असतो.

सीआरई निर्माण करण्याशी किंवा मिळविण्याशी थेट/प्रत्यक्ष संबंध/जोडणी नसलेल्या विशिष्ट बाबतीतही ही मार्गदर्शक तत्वे लागु असतील. परंतु परतफेड ही त्या सीआरई निर्माण केलेल्या कॅश-फ्लो मधूनच असेल. उदाहरणार्थ, जेथे परतफेडीच्या शक्यता मुख्यतः त्या रियल इस्टेटच्या भाड्यावर/विक्रीच्या रकमेवर अवलंबून आहेत अशा विद्यमान व्यापारी रियल इस्टेट विरुध्द घेतलेली एक्सपोझर्स ही, सीआरई म्हणून वर्गीकृत केली जावीत. अशीच इतर काही प्रकरणे म्हणजे, व्यापारी रियल इस्टेट कार्यकृती करणा-या कंपन्यांच्या वतीने दिलेल्या हमींचा विस्तार करणे, रियल इस्टेट कंपन्यांबरोबर केलेल्या डेरिवेटिव व्यवहारांमुळे आलेली एक्सपोझर्स, रियल इस्टेट कंपन्यांना देण्यात आलेली कॉर्पोरेट कर्जे, आणि रियल इस्टेट कंपन्यांच्या इक्विटी व कर्ज संलेखांमध्ये केलेली गुंतवणुक.

(प्रश्न 82) सीसी क्र. 002 दि. नोव्हेंबर 10, 2014 अन्वये दिलेल्या सुधारित विनियामक साचाच्या परिच्छेद 7.1 अनुसार, ठेवी स्वीकारणा-या एनबीएफसींसह (असल्यास) एखाद्या गटामधील एनबीएफसींचे एकूण अॅसेट्स, दोन वर्गांच्या अॅसेट आकारमानात (रु.500 कोटींपेक्षा कमी अॅसेट्स असलेल्या एनबीएफसी-एनडी आणि रु.500 कोटी व त्यावरील अॅसेट्स असलेल्या एनबीएफसी-एनडी-एसआय) असे एकत्रीकरण बसते काय हे ठरविण्यासाठी एकत्रित केले जातील. ह्या दोन वर्गांना लागु असलेले विनियम, त्या गटामधील प्रत्येक एनबीएफसी-एनडीला लागु होतील. अॅसेट्सचे असे एकत्रीकरण, त्या गटामधील सूट मिळालेल्या सीआयसींना लागु असेल काय ?

नाही. ह्या बँकेने पंजीकरण प्रमाणपत्र दिले आहे अशा एनबीएफसींच्याच एकूण अॅसेट्सचे एकत्रीकरण करणे त्या गटाने करणे आवश्यक आहे. तथापि, सीआयसीच्या सूट मिळालेल्या वर्गाचे-भांडवल हे, प्रत्यक्षपणे किंवा अप्रत्यक्षपणे सार्वजनिक निधी मिळविला असलेल्या एखाद्या संस्थेकडून/गट कंपनीकडून आलेले नसल्याची खात्री केली जावी.

(83) म्युच्युअल फंडाच्या युनिट्स विरुध्द कर्ज देण्याबाबतही 50% एलटीव्ही लागु असेल काय ?

म्युच्युअल फंडाच्या युनिट्स विरुध्द दिलेल्या कर्जांसाठीही, खास कर्ज-उन्मुख म्युच्युअल फंडांचे युनिट्स सोडून) शेअर्स विरुध्द दिलेल्या कर्जांना लागु असल्यानुसार एलटीव्ही आवश्यकता लागु असतील. ह्याशिवाय, खास कर्ज-उन्मुख म्युच्युअल फंडांच्या युनिट्स विरुध्द कर्जे/अग्रिम राशी देण्यासाठीच्या एलटीव्ही, वैय्यक्तिक एनबीएफसींनी त्यांच्या कर्ज धोरणानुसार ठरवाव्यात.

(84) “अ” ह्या एनबीएफसीचे, ह्या दुस-याच एनबीएफसी/संस्थेमध्ये विलीनीकरण करण्यासाठी लेखी पूर्व मंजुरी घेणे आवश्यक आहे काय ?

ह्या बाबतीत, “अ” ने रिझर्व बँकेकडून लेखी पूर्व मंजुरी घेणे आवश्यक आहे. जेथे ब ही एक एनबीएफसी असून, विलीनीकरणामुळे, “ब” च्या भरणा झालेल्या इक्विटी भांडवलाच्या शेअर धारण रचनेत 26% किंवा त्यापेक्षा अधिक बदल होत असल्यास, रिझर्व बँकेची लेखी पूर्व मंजुरी घेणे आवश्यक आहे. परंतु “ब” ही एक एनबीएफसी नसून, पीबीसी पोस्ट मर्जर होत असल्यास, तिने लेखी पूर्व परवानगी घेण्यासाठी तसेच एक एनबीएफसी म्हणून पंजीकरण करण्यासाठी, रिझर्व बँकेकडे जाणे आवश्यक आहे.

(85) एखाद्या संस्थेचे (एनबीएफसी नसलेली) एखाद्या एनबीएफसीमध्ये विलीनीकरण करण्यासाठी लेखी पूर्व मंजुरी घेणे आवश्यक आहे काय ?

जेथे एखादी एनबीएफसी नसलेली कंपनी एखाद्या एनबीएफसीमध्ये विलीन होते तेथे, असे विलीनीकरण पुढीलपैकी कोणतीही एक किंवा दोन्हीही अटी (म्हणजे (1) विलीनीकरण केल्यानंतर त्या एनबीएफसीच्या शेअर धारणात तिच्या भरणा झालेल्या इक्विटी भांडवलाच्या 26 टक्के किंवा अधिक असा बदल होत असल्यास (2) स्वतंत्र संचालक सोडून त्या कंपनीच्या संचालकांच्या 30 टक्केपेक्षा अधिक संचालकांमध्ये बदल होईल अशा प्रकारे त्या एनबीएफसीच्या व्यवस्थापनात बदल झाल्यास) रिझर्व बँकेची लेखी पूर्व मंजुरी घेणे आवश्यक आहे.

(86) “अ” ह्या एनबीएफसीचे दुस-या एनबीएफसी/संस्थेबरोबर एकत्रीकरण करण्यासाठी लेखी पूर्व मंजुरी घेणे आवश्यक आहे काय ?

एकत्रीकरण होत असलेल्या एनबीएफसींची रिझर्व बँकेकडून लेखी पूर्व मंजुरी घेणे आवश्यक आहे.

(87) विलिनीकरण/एकत्रीकरण करण्याचे आदेश मिळविण्यासाठी, एखाद्या न्यायालयाकडे किंवा ट्रायब्युनलकडे जाण्यापूर्वी रिझर्व बँकेची लेखी पूर्व मंजुरी घेणे आवश्यक आहे काय?

होय. एफएक्यु 84, 85 किंवा 86 मध्ये दिल्यानुसार त्याखाली सर्वसाधारणतः येणा-या सर्व प्रकरणांबाबत, विलीनीकरण/एकत्रीकरणासाठी आदेश मिळविण्यासाठी कोणत्याही न्यायालयाकडे किंवा ट्रायब्युनलकडे जाण्यापूर्वी, रिझर्व बँकेकडून त्यासाठी मंजुरी घेणे आवश्यक आहे.

(88) मुदतपूर्व बंद करण्याबाबतचे आकार/मुदतपूर्व प्रदानाबाबतचा दंड रद्द करण्यासंबंधीच्या निदेशांचा लाभ, सर्व वर्गातील कर्जदारांना उपलब्ध आहे काय ?

महानिदेश - अबँकीय वित्तीय कंपनी - सिस्टमॅटिकली इंपॉर्टंट ठेवी न स्वीकारणारी अबँकीय कंपनी आणि ठेवी स्वीकारणारी कंपनी (रिझर्व बँक) निदेश, 2016 च्या प्रकरण 6 च्या परिच्छेद 30(4) मधील आणि महानिदेश - अबँकीय वित्तीय कंपनी - सिस्टमॅटिकली इंपॉर्टंट नसलेली ठेवी स्वीकारणारी कंपनी (रिझर्व बँक निदेश, 2016 च्या प्रकरण 5 च्या परिच्छेद 30(4) मधील, मुदतपूर्व बंद करण्यावरील आकार/मुदतपूर्व प्रदानावरील दंड रद्द केले जाण्यावरील निदेश, हे केवळ नैसर्गिक व्यक्तींनी त्यांच्या वैय्यक्तिक क्षमतेत, तरत्या दराने घेतलेल्या कर्जांसाठीच उपलब्ध आहेत; एखाद्या कंपनीचे मालक किंवा भागीदार म्हणून नव्हेत. जेथे सह-जबाबदारीने संयुक्तपणे कर्ज घेतले जाते, तेथे त्या कर्जाबाबत पक्ष असलेल्या सर्व व्यक्ती (मग ते कर्जदार असोत किंवा सह-जबाबदार असोत), त्यांच्या वैय्यक्तिक क्षमतेत नैसर्गिक व्यक्तीच असतील - एखाद्या कंपनीचे मालक किंवा भागीदार म्हणून नसतील.

जोडपत्र - 1