04 अक्टूबर 2017

चतुर्थ द्विमासिक मौद्रिक नीति वक्तव्य, 2017-18

मौद्रिक नीति समिति (एमपीसी) का संकल्प

भारतीय रिज़र्व बैंक

मौद्रिक नीति समिति ने आज की अपनी बैठक में वर्तमान और उभरती समष्टिगत आर्थिक परिस्थितियों के आकलन के आधार पर यह निर्णय लिया है कि –

परिणामस्वरूप, एलएएफ के तहत रिवर्स रिपो दर 5.75 प्रतिशत पर, और सीमांत स्थायी सुविधा (एमएसएफ) दर 6.25 प्रतिशत पर बरकरार रहती हैं।

एमपीसी का निर्णय मौद्रिक नीति के तटस्थ रुझान के अनुरूप है। इसका तारतम्य, वृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के 4 प्रतिशत के मध्यावधिक लक्ष्य को +2/-2 प्रतिशत के दायरे में रखने रखने के उद्देश्य से भी है। इस निर्णय के समर्थन में प्रमुख विवेचनों का वर्णन नीचे दिए गए विवरण में किया गया है।

आकलन

2. अगस्त 2017 में एमपीसी की बैठक होने के बाद से वैश्विक आर्थिक गतिविधियों में और अधिक मजबूती आई है तथा उनका आधार विस्तृत हुआ है। उन्नत अर्थव्यवस्थाओं (एई) के मध्य, अमेरिका में सकल घरूलू उत्पाद (जीडीपी) की दूसरी तिमाही में संशोधित वृद्धि में विस्तार जारी रहा। यह वृद्धि दो वर्षों से अधिक समय में होने वाली सबसे तीव्र वृद्धि रही, जिसे उपभोक्ता व्यय के मजबूत होने और कारोबार द्वारा निर्धारित निवेश से सहारा मिला। हालांकि, हाल ही में उत्पन्न तूफानी परिस्थितियों का निकट-अवधि में आर्थिक गतिविधियों पर असर पड़ सकता है। यूरो क्षेत्र के अंतर्गत, आर्थिक बहाली में और तेजी आई तथा इसका विस्तार हुआ, जिसे घरेलू मांग से संबल प्राप्त हुआ। जहां, रोजगार प्राप्ति होने से निजी उपभोग को लाभ हुआ, वहीं अनुकूल वित्तीय परिस्थितियों के कारण निवेश में वृद्धि हुई। विनिर्माण से संबंधित यूरो क्षेत्र खरीदी प्रबंधक सूचकांक (पीएमआई) में छह वर्षों से अधिक की अवधि में अपने उच्चतम स्तर पर पहुंच गया। पूंजीगत व्यय के अपेक्षा से कम रहने के कारण मार्च 2017 से वृद्धि में कमी होने के बावजूद जापान की अर्थव्यवस्था स्वस्थ विस्तार के पथ पर गतिमान है।

3. प्रमुख उभरते बाजारों वाली अर्थव्यवस्थाओं के मध्य, दूसरी तिमाही में चीन की मजबूत वृद्धि को खुदरा बिक्रीसे बल मिला, और आयात में तीव्र गति से वृद्धि हुई। इससे घरेलू मांग मजबूत होने; निवेश संबंधी गतिविधियों, हालांकि इसमें मंदी रही, का पता चलता है। श्रम बाजार में मंदी बने रहने का असर होने के बावजूद, ब्राजील की अर्थव्यवस्था में दूसरी तिमाही में व्यापार की शर्तों में सुधार होने से लगातार दो तिमाहियों में विस्तार हुआ। रूस की आर्थिक गतिविधियों में और सुधार हुआ। इन गतिविधियों को वैश्विक मांग में हो रही मजबूती, तेल मूल्यों में वृद्धि होने और समायोजनकारी मौद्रिक नीति से मदद मिली। दूसरी तिमाही में दक्षिण अफ्रीका के मंदी से उबरने के बाद भी अर्थव्यवस्था के समक्ष आर्थिक और राजनैतिक चुनौतियां विद्यमान हैं।

4. विश्व व्यापार संगठन (डब्लूटीओ) के ताजा आकलन से वैश्विक व्यापार में 2016 की कमजोर वृद्धि की तुलना में काफी सुधार होने का संकेत मिलता है। इस सुधार में एशियाई व्यापार प्रवाह एवं उत्तरी अमेरिका के बढ़ते आयात में हुए पुनरुत्थान से मदद मिली। मांग में सुधार होने, पेट्रोलियम निर्यातक देशों के संगठन (ओपीईसी) द्वारा उत्पादन में कमी किए जाने के कारण आपूर्ति में कमी होने और अमेरिका में कच्चे तूल की मालसूचियों में गिरावट होने के मिले-जुले असर से सितंबर में कच्चे तेल की कीमतें दो-वर्षीय उच्चतम स्तर पर पहुंच गईं। चीन के औद्योगिक उत्पादन आंकड़ों के उम्मीद से कम रहने के कारण सितंबर के मध्य से धातु मूल्यों में कमी आई। सितंबर की शुरुआत में स्वर्ण मूल्य वर्ष के उच्चतम स्तर पर पहुंच गए। इस वृद्धि का कारण भू-आर्थिक तनावों के कारण सुरक्षित निवेश के रूप में मांग की वृद्धि होना रहा। हालांकि, सितंबर के उत्तरार्द्ध में इसमें कुछ कमी आई। तेल से इतर पण्यों के मूल्यों के कमजोर रहने और मजदूरी की वृद्धि कम रहने क कारण अधिकांश एई में मुद्रास्फीति का दबाव कम रहा। बहुत सी ईएमई में यह दबाव नियंत्रित रहा। इनसे व्यापक रूप से देश-विशेष के कारकों का पता चलता है।

5. वैश्विक वित्तीय बाजार मुख्यत: एई में मौद्रिक नीतियों के परिवर्तित होती रही, सामान्य रूप से सुधर रही आर्थिक संभावनाओं और दोलायमान भू-राजनैतिक कारकों द्वारा नियंत्रित रहे। अधिकांश एई के इक्विटी बाजारों में वृद्धि जारी रही। ईएमई में, बेहतर वैश्विक जोखिम की चाहत के कारण इक्विटी में सामान्यत: लाभ हुआ। इसमें आर्थिक आंकड़ों के आशापूर्ण होने और प्रमुख एई में मौद्रिक नीति में कड़ाई बरतने की तीव्रता में कमी की संभावनाओं से मदद मिली। प्रमुख एई के अंतर्गत बॉन्ड प्रतिफलों में एकतरफा परिवर्तन हुए। ईएमई के अंतर्गत इन प्रतिफलों में अधिक उतार-चढ़ाव देखा गया। मुद्रा बाजारों में, अमेरिकी डॉलर में और गिरावट आई और कमजोर मुद्रास्फीति के कारण सितंबर में यह अनेक महीनों के निम्नतम स्तर पर पहुंच गया। हालांकि, अमेरिकी फेड के सुदूरदर्शी रुख तथा उत्तरी कोरिया के आस-पास तनाव बढ़ने के कारण सितंबर के अंतिम सप्ताह में इसके मूल्य में कुछ सुधार हुआ। आर्थिक आंकड़ों के सकारात्मक होने के कारण अगस्त-अंत के करीब अमेरिकी डॉलर की तुलना में यूरो का मूल्य अढ़ाई वर्षों के उच्चतम स्तर पर पहुंच गया, जबकि जापानी येन में भू-राजनैतिक जोखिमें के कारण जब-तब उतार-चढ़ाव देखे गए। उभरते बाजारों की मुद्राओं में विविधतापूर्ण हलचल देखी गईं और ये मुद्राएं मुख्य एई की मौद्रिक नीति से अत्यधिक प्रभावित होती रहीं। ईएमई में होने वाले पूंजीगत प्रवाह जारी हैं, किंतु ये प्रवाह अमेरिकी फेड द्वारा मौद्रिक नीति को सामान्य करने के प्रति अधिक संवेदनशील प्रतीत होते हैं।

6. घरेलू मोर्चे पर देखा जाए तो वास्तविक सकल योजित मूल्य (जीवीए) की वृद्धि में 2017-18 की पहली तिमाही में काफी कमी आई। इसे केंद्र सरकार द्वारा अत्यधिक शुरुआती व्यय से सहायता मिली। कृषि और सहबद्ध गतिविधियों की जीवीए वृद्धि में तिमाही-दर-तिमाही गिरावट आई जो आमतौर पर प्रथम तिमाही में होने वाली कमी के अनुरूप रही। इस कमी से, पशु उत्पादों, उद्यान एवं मत्स्य संबंधी उत्पादन में कमी का पता चलता है। इसके बाद, औद्योगिक क्षेत्र की जीवीए की वृद्धि में में भी वर्ष-दर-वर्ष आधार पर गिरावट आई। विनिर्माण क्षेत्र, जो औद्योगिक जीवीए का प्रमुख अवयव है, में 1.2 प्रतिशत की वृद्धि हुई। यह विगत 20 तिमाहियों में दर्ज हुई सबसे कम वृद्धि है। खनन क्षेत्र, जिसमें 2016-17 के उत्तरार्द्ध में सुधार के संकेत देखे गए, में कोयला उत्पादन में कमी होने और कच्चे तेल के नियंत्रित उत्पादन के कारण 2017-18 की पहली तिमाही में पुन: गिरावट का दौर प्रारंभ हो गया। हालांकि, सेवा क्षेत्र के कार्यनिष्पादन में उल्लेखनीय सुधार हुआ। इसे मुख्यत: व्यापार, होटलों, यातायात और संचार क्षेत्रों से सहारा मिला। इन क्षेत्रों में पूरे 2016-17 के दौरान लगातार मंदी के बाद सुधार हुआ। भवन निर्माण क्षेत्र में 2016-17 की चतुर्थ तिमाही में मंदी के उपरांत सुधार आना प्रारंभ हुआ। वित्तीय, स्थावर संपदा और पेशेवर सेवाओं के क्षेत्र में 2016-17 के उत्तरार्द्ध में कमजोर निष्पादन रहा, इसके बाद इनमें सुधार आया। समग्र मांग के घटक के रूप में 2017-18 की प्रथम तिमाही में, निजी उपभोग व्यय में वृद्धि छह तिमाहियों के निम्नतम स्तर पर रही। पहली तिमाही में, सकल स्थायी पूंजी निर्माण में पिछली तिमाही में रही मंदी की तुलना में मामूली बहाली देखी गई।

7. दूसरी तिमाही का रुख करें तो दक्षिण-पश्चिम मानसून का समय से पहले आगमन हुआ और जुलाई के प्रथम सप्ताह तक यह जारी रहा। जुलाई के मध्य से अगस्त तक मानसून कमजोर पड़ गया। यह समय खरीफ की बुआई का मुख्य समय होता है। सितंबर के अंत तक संचयी वर्षा दीर्घावधिक औसत की तुलना में लगभग 5 प्रतिशत कम रहा। इसके अंतर्गत, देश के 17 प्रतिशत भौगोलिक क्षेत्र में अल्प वर्षा हुई। जलाशयों में संग्रहित जल का स्तर उनकी पूर्ण क्षमता का 66 प्रतिशत रह गया, जबकि एक वर्ष पूर्ण यह 74 प्रतिशत के स्तर पर था। कृषि मंत्रालय द्वारा खरीफ उत्पादन के प्रथम अग्रिम अनुमानों से मानसून के विषम स्थानिक वितरण का पता चलता है, जो पिछले वर्ष की तुलना में निम्न स्तर पर रहा। इस कमी का कारण धान, मोटे अनाजों, दालों, तिलहन, जूट और मेस्ता सहित प्रमुख फसलों की बुआई कम क्षेत्र में होना रहा।

8. जून, 2017 में औद्योगिक उत्पादन सूचकांक (आईआईपी) में जून में संकुचन के बाद खनन, उत्खनन और बिजली उत्पादन में सुधार से मामूली रूप से सुधार हुआ। हालांकि, विनिर्माण कमजोर बना रहा। उपयोग आधारित वर्गीकरण के संदर्भ में, पूंजीगत सामान, मध्यवर्ती वस्तुओं और उपभोक्ता ड्यूरेबल्स में संकुचन सेसमग्र आईआईपी वृद्धि में कमी आई । हालांकि, अगस्त में, कोर उद्योगों के उत्पादन में कोयला उत्पादन और बिजली उत्पादन में वृद्धि के कारण मजबूत वृद्धि दर्ज की गई। विनिर्माण पीएमआई अगस्त और सितंबर 2017 में नए ऑर्डर की ताकत पर विस्तार क्षेत्र में चले गए।

9. सेवाओं के पक्ष में तस्वीर मिश्रित रही। सेवा पीएमआई में अगस्त में कम नए ऑर्डर के कारण संकुचन जारी रहने के बावजूद कई संकेतकों ने बेहतर प्रदर्शन की ओर इशारा किया। निर्माण खंड में स्टील की खपत मजबूत रही। परिवहन क्षेत्र में, वाणिज्यिक और यात्री वाहनों की बिक्री के साथ-साथ दो और तीन-पहिया वाहन, रेलवे माल ढुलाई या अंतरराष्ट्रीय हवाई यात्री यातायात में उल्लेखनीय वृद्धि हुई। हालांकि, सीमेंट उत्पादन, प्रमुख बंदरगाहों, घरेलू हवाई माल और यात्री यातायात पर कार्गो में प्रदर्शन कमजोर रहा।

10. उपभोक्ता मूल्य सूचकांक (सीपीआई) में वर्ष-दर-वर्ष परिवर्तन के अनुसार खुदरा मुद्रास्फीति अनुकूल बेस प्रभाव के जुलाई में कम होकर अगस्त में गायब हो जाने से पूरी तरह से तेज गति से क्रमशः जुलाई और अगस्त में बढ़ते हुए, पांच महीने की ऊँचाई तक पहुंच गई। जून में कीमतों में गिरावट आने के बाद, मुख्य रूप से सब्जी की कीमतों में तेजी से वृद्धि के साथ-साथ तैयार भोजन और फलों में मुद्रास्फीति में वृद्धि के साथ खाद्य मुद्रास्फीति की दर दो महीने में पुन: बढ़ गई। अनाज की मुद्रास्फ़ीति सौम्य रही, जबकि दालों में अपस्फीति लगातार नौवें महीने जारी रही। अगस्त माह में ईंधन समूह की मुद्रास्फीति मोटे तौर पर अपरिवर्तित रही थी, हालांकि द्रवीभूत पेट्रोलियम गैस (एलपीजी), मिट्टी के तेल, जलाशय और चिप्स में मुद्रास्फीति में वृद्धि हुई। पेट्रोलियम उत्पाद की कीमतों में अंतरराष्ट्रीय कच्चे तेल की कीमतों में बढ़ोतरी हुई है।

11. जून 2017 में कमी के विपरीत खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति जुलाई और अगस्त में और तेजी से बढ़ी। यह वृद्धि माल और सेवाओं दोनों में व्यापक थी। 7 वें केंद्रीय वेतन आयोग अवॉर्ड के तहत केंद्रीय सरकारी कर्मचारियों के लिए उच्चतर घर किराया भत्ते के कारण अगस्त में आवास महंगाई और अधिक कठोर हो गई। स्वास्थ्य, मनोरंजन और कपड़ों एवं फुटवियर उप-समूहों में घरेलू सामानों और सेवाओं में मुद्रास्फीति में वृद्धि हुई ।रिज़र्व बैंक के सर्वेक्षण के सितंबर 2017 दौर में घरों की मात्रात्मक मुद्रास्फीति की उम्मीदें कम हो गईं। हालांकि, गुणात्मक प्रतिक्रियाओं के संदर्भ में, तीन महीने के लिए और एक साल आगे सामान्य कीमत स्तर के मौजूदा दर से अधिक बढ़ने की उम्मीद करने वाले उत्तरदाताओं का अनुपात स्पष्ट रूप से बढ़ा। अगस्त में कृषि और उद्योग इनपुट लागतें बढ़ीं ग्रामीण और संगठित क्षेत्रों में वास्तविक मजदूरी बढ़ती रही। रिजर्व बैंक के औद्योगिक दृष्टिकोण सर्वेक्षण में यह पता चलता है कि विनिर्माण क्षेत्र के लिए कॉर्पोरेट मूल्य निर्धारण शक्ति कमजोर रही। इसके विपरीत, सेवाओं के क्षेत्र में मिले फर्मों की पीएमआई ने कीमतों में तेजी से बढ़ोतरी का आरोप लगाया है।

12. महीने के उत्तरार्द्ध में अग्रिम कर बहिर्वाह के कारण अधिशेष चलनिधि की मात्रा में काफी कमी होने से सितंबर 2017 के मध्य से सरकारी नकदी शेष जमा (तैयार) होने के बावजूद दूसरी तिमाही के दौरान प्रणाली में अधिशेष चलनिधि विद्यमान रही। दूसरी तिमाही में परिचालनगत मुद्रा में धीमी गति से ₹ 569 बिलियन की वृद्धि हुई, जबकि पहली तिमाही के दौरान ₹ 1,964 बिलियन की वृद्धि हुई थी। इससे आमतौर पर देखी जाने वाली मौसमीयता का पता चलता है। अप्रैल 2017 में प्रदत्त मार्गदर्शन के अनुरूप, रिज़र्व बैंक ने दूसरी तिमाही के दौरान खुले बाजार परिचालनों के तहत छह बार बिक्री का आयोजन किया। इससे ₹ 600 बिलियन की अधिशेष चलनिधि का स्थायी आधार पर अवशोषण किया गया। यह अवशोषण अप्रैल और मई में बाजार स्थिरता योजना (एमएसएस) के तहत ₹ 1 ट्रिलियन मूल्य के खजाना बिल जारी किए जाने आलावा था। परिणामस्वरूप, एलएएफ के तहत चलनिधि का निवल औसत अवशोषण सितंबर के उत्तरार्द्ध में घटकर ₹ 1.6 ट्रिलियन रह गया, जो जुलाई में ₹ 1.6 ट्रिलियन था। भारित औसत मांग दर (डब्लूएसीआर), जिसका जुलाई के दौरान औसतन रिपो दर से 18 आधारभूत अंक (बीपीएस) नीचे कारोबार हो रहा था, में सितंबर में 5 बीपीएस की मजबूती आई। इस मजबूती का कारण अग्रम कर बहिर्वाह के प्रत्युत्तर में सितंबर के मध्य के आसपास चलनिधि की मांग अधिक होना रहा।

13. वैश्विक मांग में सुधार परिलक्षित हुआ, जिससे अगस्त 2017 में वस्तु निर्यात में वृद्धि में तेजी आई जबकि पिछले तीन महीनों के दौरान इसमें गिरावट बनी हुई थी। अगस्त 2017 में निर्यात वृद्धि में अभियांत्रिकी वस्तुओं, पेट्रोलियम उत्पादों और रसायनों ने मुख्य रूप से योगदान दिया; सिले-सिलाए वस्त्रों और दवा एवं औषधियों में हुई निर्यात वृद्धि भी सकरात्मकता की ओर लौट आई। तथापि, भारत की निर्यात वृद्धि अन्य उभरती हुई अर्थव्यवस्थाओं की तुलना में कमतर रही, जैसे कि ब्राज़ील, इंडोनेशिया, दक्षिण कोरिया, तुर्की और वियतनाम, इनमें से कुछ को वैश्विक जिंस मूल्यों में लौटती हुई तेजी का फायदा मिला। अगस्त माह में लगातार आठवें माह आयात वृद्धि द्वि-अंकीय बनी रही और यह मुख्यत: व्यापक रही। कच्चे तेल और कोयले के आयातों में आई वृद्धि जहां अंतरराष्ट्रीय मूल्यों में आई तेजी दर्शाती है वहीं, मशीनरी, मशीन-उपकरणों, लौह और स्टील के आयात में भी तेजी देखी गई। जून 2017 से स्वर्ण की आयात की गई मात्रा में उल्लेखनीय गिरावट दर्ज की गई है, हालांकि अगस्त का स्तर एक वर्ष के स्तर के दोगुने से अधिक था। सेवाओं के निवल निर्यातों और विप्रेषणों में तेजी आने के बावजूद निर्यात की तुलना में आयात में हुई तीव्र वृद्धि ने 2017-18 की ति1 में चालू खाता घाटे को और बढ़ा दिया। अप्रैल-जुलाई 2017 में प्रत्यक्ष निवल विदेशी निवेशयूएस$10.6 बिलियन रहा जो कि पिछले वर्ष की समान अवधि के दौरान किए गए निवेश से 24 प्रतिशत अधिक था। घरेलू पूंजी बाजार के कर्ज क्षेत्र ने यूएस$14.4 बिलियन के विदेशी पोर्टफोलिओ निवेश आकर्षित किए, हालांकि भू-राजनैतिक अनिश्चितताओं एवं फेड की आस्ति खरीद के सामान्य दिशा की ओर लौटने की संभावना के कारण अगस्त-सितंबर में ईक्विटी क्षेत्र में उल्लेखनीय बहिर्वाह हुआ। भारत का विदेशी मुद्रा भंडार 29 सिंतंबर 2017 की स्थिति के अनुसार, यूएस$ 399.7 बिलियनथा।

परिदृश्य

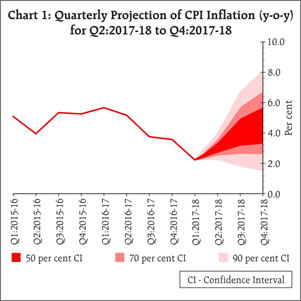

14. अगस्त में, मुख्य मुद्रास्फीति ति2 के संबंध में 3 प्रतिशत पर अनुमानित थी और 2017-18 की दूसरी छमाही में यह अनुमान 4.0-4.5 प्रतिशत था। अभी तक वास्तविक मुद्रास्फीति, मोटे तौर पर अनुमानों के अनुरूप रही है, तथापि, खाद्य और ईंधन को छोड़कर मुद्रास्फीति में वृद्धि की व्याप्ति आशा से कहीं अधिक ऊंची रही। 2017-18 की शेष अवधि के दौरान मुद्रास्फीति पथ के कई कारकों से प्रभावित होने की संभावना है। प्रथम, खाद्य कीमतों के अनुमान की भावी स्थिति मोटे तौर पर अनुकूल रहने की आशा है यद्यपि, खरीफ उत्पादन के पहले अग्रिम अनुमानों उत्पादन में कुछ अनिश्चितता दर्शाते हैं। प्राथमिक संकेतक दर्शाते हैं कि हाल के महीनों में दालों की कीमतें जो रुझान से काफी नीचे रही थीं, वे अब स्थिर होने लगी हैं। दूसरे, वस्तु एवं सेवा कर (जीएसटी) के क्रियान्वयन चलते कुछ मूल्य संशोधन लंबित रहे हैं। तीसरे, खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति में एक व्यापक वृद्धि देखी गई है। अंतिम, अंतरराष्ट्रीय कच्चे तेल मूल्य, जो जुलाई के पूर्वाद्ध से बढ़ना प्रारंभ हुए थे उनमें सितंबर के महीने में और तेजी आई। इन घटकों को ध्यान में रखते हुए ऐसी संभावना है कि मुद्रास्फीति अपने वर्तमान स्तर से बढ़ेगी और वर्ष की दूसरी छमाही में 4.2-4.6 प्रतिशत के बीच रहेगी जिसमें केंद्र द्वारा प्रदान किया जाने वाला आवास किराया भत्ता शामिल है (चार्ट-1)।

15. जैसा कि अगस्त की नीति में उल्लेख किया गया था, आधारभूत मुद्रास्फीति के पूर्वानुमान के संबंध में वृद्धि लाने वाले अभी भी कुछ कारक विद्यमान हैं : (क) राज्यों द्वारा प्रदान किया जाने वाला कृषि ऋण माफी के क्रियान्वयन के परिणामस्वरूप राजकोषीय चूक उत्पन्न हो सकती है और वो सार्वजनिक खर्च को प्रभावित कर सकती है, जिससे कि मूल्यों पर दबाव बढ़ेगा; और (ख) राज्यों के वेतन और भत्तों के क्रियान्वयन को अभी तक आधारभूत अनुमानों में शामिल नहीं किया गया है; केंद्र की तर्ज पर ही राज्यों द्वारा वृद्धि प्रदान किए जाने की स्थिति में मुख्य मुद्रास्फीति में 18-24 महीनों के दौरान आधारभूत मुद्रास्फीति में लगभग 100 आधार अंकों का दबाव बढ़ सकता है, यह एक सांख्यिकीय प्रभाव है जिसमें दूसरे चरण के प्रभावों में परिलक्षित होने की संभावना है। तथापि, सरकार द्वारा पर्याप्त खाद्य स्टॉक आपूर्ति के प्रभावी प्रबंधन के कारण खाद्य स्फीति बेसलाइन में परिकल्पित स्तर की तुलना में कम स्तर पर रहने की संभावना है।

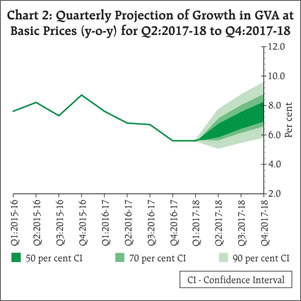

16. पुन:, यदि संवृद्धि संबंधी अनुमानों की बात करें तो वर्ष 2017-18 की पहली तिमाही में इसकी रफ्तार कम हो गयी और खरीफ के खाद्यान्न उत्पादन के प्रथम अग्रिम अनुमान हमारे लिए शुरुआती झटकों की तरह हैं जो इस सोच के नकारात्मक पक्ष की ओर इशारा करते हैं। अब तक जीएसटी के कार्यान्वयन से ऐसा प्रतीत होता है कि इसका नकारात्मक प्रभाव पड़ा है और इससे विनिर्माण क्षेत्र की संभावनाओं के संबंध में अल्पकालिक अनिश्चितता बनी है। इससे निवेश क्रियाकलापों, जो पहले ही बैंकों और कॉर्पोरेट की दबावग्रस्त तुलन-पत्रों से कुप्रभावित है, की बहाली में और देर लगेगी। वर्ष 2017-18 की दूसरी तिमाही में रिज़र्व बैंक द्वारा सप्ताहांत में विनिर्माण और सेवा क्षेत्रों का सर्वेक्षण किया गया और इसके सकारात्मक पक्ष की बात करें तो फर्मों को आशा है कि तीसरी तिमाही में कारोबारियों के रुख में पर्याप्त सुधार देखने को मिलेगा। उपर्युक्त कारकों के मद्देनज़र वर्ष 2017-18 के लिए वास्तविक जीवीए वृद्धि अगस्त 2017 के 7.3 प्रतिशत के पूर्वानुमान से कम होकर 6.7 प्रतिशत हो गयी है जिसमें जोखिम संतुलन एकसमान रहा। (चार्ट 2)

17. अगर इस आधार रेखा को अधिकतम की तरफ रखा जाए, तो राज्यों द्वारा वेतन और भत्तों में संशोधन करते हुए इन्हें यदि बढ़ाया जाता है तो घरेलू उपभोग की चीजों की मांग बढ़ सकती है। जीएसटी और बैण्डबिड्थ के बंधनों से जुड़ी शुरुआती समस्याओं का समाधान अपेक्षाकृत शीघ्रता से किया जा सकेगा जिससे दूसरी छमाही में संवृद्धि की गति बढ़ सकेगी। यदि इसे न्यूनतम की ओर रखा जाए तो इनपुट लागत में आशा से अधिक उछाल आने और मूल्यन क्षमता की कमी के कारण कॉर्पोरेट मार्जिन पर और अधिक दबाव पड़ सकता है जिससे उद्योग द्वारा वर्धित मूल्य पर असर पड़ सकता है। इसके अलावा, भारतीय रिज़र्व बैंक द्वारा गृहस्थ ग्राहकों के विश्वास के संबंध में किए गए सर्वेक्षण में रोजगार, आय, अदा की जा रही कीमतों और किए जा रहे खर्च जैसी मदों पर उनकी प्रतिक्रियाएं तुलनात्मक रूप से नकारात्मक रही हैं।

18. मौद्रिक नीति समिति ने पाया कि इसकी पिछली बैठक से लेकर अब तक उपभोक्ता मूल्य सूचकांक में लगभग 2 प्रतिशत की बढ़ोत्तरी हुई है। बढ़ती कीमतों के इस दबाव के साथ-साथ बढ़ती वैश्विक भू-राजनीतिक अनिश्चितता तथा यूएस फेडरल रिज़र्व द्वारा तुलन-पत्र मोचन की योजना और यूरोपीय केंद्रीय बैंक द्वारा नॉर्मलाइज़ेशन के जोखिम के मद्देनज़र वित्तीय बाजारों में उतार-चढ़ाव बढ़ गया है। मुद्रास्फीति के सम्मुख वर्तमान इन जोखिमों का प्रबंधन सावधानीपूर्वक करने की आवश्यकता है। हालांकि घरेलू खाद्य-वस्तुओं की कीमतें स्थिर रहने का अनुमान है, खाद्येतर वस्तुओं की कीमतों में वृद्धि के आसार बनते नज़र आ रहे हैं, और ऐसा विशेष रूप से कच्चे तेल के कारण हो रहा है। संभावित राजकोषीय खर्चों से भविष्य में कीमतें और तेजी से बढ़ सकती हैं। एमपीसी ने उत्पादन अंतराल और अधिक बढ़ने की संभावना से भी इनकार नहीं किया है लेकिन हाल के दिनों में दिखे संवृद्धि के आसार के मार्ग में आने वाली अल्पकालिक बनाम दीर्घकालिक बाधाओं के बेहतर आकलन के लिए समिति को और अधिक आंकड़ों की आवश्यकता है। इसीलिए एमपीसी ने यह निर्णय लिया कि नीतिगत दर को अपरिवर्तित रखा जाए। एमपीसी ने यह निर्णय भी लिया कि नीतिगत रुख को तटस्थ रखा जाए और आय के आंकड़ों की कड़ी निगरानी की जाए। एमपीसी ने इस बात को लेकर अपनी प्रतिबद्धता दर्शायी कि मुख्य मुद्रास्फीति को लगातार 4% के आस-पास बनाए रखा जाए।

19. एमपीसी का यह मानना था कि हाल के दिनों में किये गए विभिन्न प्रकार के ढाँचागत सुधारों से आर्थिक संवृद्धि में मध्यम और दीर्घकालिक तेजी आएगी क्योंकि इनसे कारोबारी माहौल में सुधार आएगा, पारदर्शिता बढ़ेगी और और अर्थव्यवस्था अधिकाधिक रूप में औपचारिक बनेगी।बैंक तुलन-पत्र में दबावग्रस्त कॉर्पोरेट जोखिम के समाधान की दिशा में रिज़र्व बैंक लगातार प्रयासरत है जिसका मध्यावधि लाभअर्थव्यवस्था को मिलना प्रारंभ हो जाना चाहिए।

20. एमपीसी ने जोर देकर कहा कि आर्थिक गतिविधियों को नवजीवन देना अति आवश्यक है क्योंकि ऐसा करने वर्तमान क्षमता का उपभोग होगा और नई क्षमता निर्माण की आवश्यकता के मद्देनजर उद्योगों द्वारा बैंक ऋण की मांग बढ़ेगी जिनका वित्तपोषण किया जा सकेगा। सरकारी बैंकों को समुचित रूप से पुन: पूंजी उपलब्ध कराने से यह सुनिश्चित किया जा सकेगा कि उत्पादक क्षेत्र को ऋण का प्रवाह निर्बाध हो और वृद्धि की संभावनाएं कुंद न पड़ें। इसके साथ ही साथ, संवृद्धि को सहारा देने और उत्पादन अंतराल को अपेक्षाकृत अधिक तेजी से कम करने के लिए निम्नलिखित उपाय किए जा सकते हैं यथा- गंभीर आधारिक अंतराल को कम करने के लिए संगठित अभियान चलाना, रुकी पड़ी निवेश परियोजनाओं, विशेष रूप से सरकारी क्षेत्र की, को नये सिरे से प्रारंभ करना; कारोबार के लिए सहूलियतें बढ़ाना जिसमें जीएसटी में और अधिक सुधार करना शामिल है; और समय-बद्ध सिंगल विंडो समाशोधन करना और राज्यों द्वारा लगाए जा रहे अत्यधिक स्टांप शुल्कों को तर्कसंगत बनाते हुए वहनीय लागत वाले आवासीय कार्यक्रमों के तीव्रतर कार्यान्वयन सुनिश्चित करना।

21. डॉ. चेतन घाटे, डॉ. पामी दुआ, डॉ. माइकल देवव्रत पात्र, डॉ. विरल वी. आचार्य और डॉ. ऊर्जित आर. पटेल मौद्रिक नीति संबंधी निर्णयों के पक्ष में थे जबकि डॉ. रवींद्र एच. ढोलकिया ने नीतिगत दरों में कम से कम 25 बेसिस अंकों की गिरावट के पक्ष में वोट किया। एमपीसी की बैठक का कार्यवृत्त 18 अक्टूबर 2017 को प्रकाशित किया जाएगा।

22. एमपीसी की अगली बैठक 5 और 6 दिसंबर 2017 को निर्धारित की गयी है।

जोस जे. कट्टूर

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2017-2018/923 |