ഒക്ടോബർ 09, 2020

മോണിട്ടറി പോളിസി കമ്മിറ്റിയുടെ 2020-21-ലെ പണനയ

പ്രസ്താവന-2020 ഒക്ടോബർ 7 - 9

നിലവിലുള്ളതും, ഉരുത്തിരിഞ്ഞുവരുന്നതുമായ ബൃഹത്സാമ്പത്തി കാവസ്ഥയുടെ അടിസ്ഥാനത്തിൽ മോണിട്ടറി പോളിസി കമ്മിറ്റി (MPC), അതിന്റെ ഇന്നത്തെ യോഗത്തിൽ (ഒക്ടോബർ 9, 2020) താഴെപ്പറയുംവിധം തീരുമാനിച്ചു.

-

ലിക്വിഡിറ്റി ക്രമീകരണസംവിധാനത്തിൻ (LAF) കീഴിലുള്ള പോളിസി റിപ്പോനിരക്ക് മാറ്റമില്ലാതെ 4.0 ശതമാനമായി നിലനിർത്തിയിരി ക്കുന്നു. ഇതിൻഫലമായി എൽഎഎഫിൽ (LAF) ൻ കീഴിലുള്ള റിവേഴ്സ് റിപ്പോനിരക്ക് 3.35 ശതമാനമായി മാറ്റമൊന്നുമില്ലാതെ തുടരുന്നു. മാർജിനൽ സ്റ്റാൻഡിംഗ് ഫെസിലിറ്റി (MSF) നിരക്കും, ബാങ്ക് നിരക്കും 4.25 ശതമാനമായും തുടരും.

-

എംപിസി (MPC), ആവശ്യമുള്ളിടത്തോളം ഒരു സമരസപ്പെടൽ നിലപാട്, സുസ്ഥിരമായ അടിസ്ഥാനത്തിൽ വളർച്ച പുനരുജ്ജീവിപ്പി ക്കുന്നതിനും, കോവിഡ് 19 സമ്പദ്വ്യവസ്ഥയിലേല്പിച്ച ആഘാതം ലഘൂകരിക്കുന്നതിനുംവേണ്ടി, നിലവിലേയും അടുത്ത സാമ്പത്തിക വർഷങ്ങളിലുമെങ്കിലും, തുടരാൻ തീരുമാനിച്ചു. അതേസമയം പണപ്പെരുപ്പം ലക്ഷ്യത്തിനുള്ളിൽ നിലനിർത്തുമെന്ന് ഉറപ്പാക്കു കയും ചെയ്യും.

ഈ തീരുമാനങ്ങൾ, കൺസ്യൂമർ പ്രൈസ് ഇൻഡക്സ്, പണപ്പെരുപ്പം CPI വളർച്ചയെ സഹായിച്ചുകൊണ്ടുതന്നെ, +/-2 ശതമാനം എന്ന പരിധിയിൽ

4 ശതമാനം എന്ന ലക്ഷ്യം നേടുകയെന്ന ഉദ്ദേശത്തിനു അനുയോജ്യമാണ്.

ഈ തീരുമാനത്തിന് ആധാരമായ പരിഗണനകൾ താഴെകൊടുത്തി ട്ടുള്ള പ്രസ്താവനയിൽ പറയുന്നു.

വിലയിരുത്തൽ (Assessment)

2. ആഗോള സമ്പദ്പ്രവർത്തനങ്ങൾ 2020, Q-3 യിൽ അനുക്രമരൂപ ത്തിൽ, പുനഃപ്രാപ്തിയിലെത്തുന്നതിന്റെ സൂചനകളാണ് ലഭിച്ചുകൊണ്ടി രിക്കുന്ന വിവരങ്ങൾ കാണിക്കുന്നത്. എന്നിരുന്നാലും, വിവിധ രാജ്യങ്ങളിൽ, രോഗം വീണ്ടും പുതുതായി വ്യാപിക്കുന്നതായി കാണുന്ന സാഹചര്യത്തിൽ, പ്രതികൂല ഭീഷണികൾ കൂടിവരുകയും ചെയ്യുന്നുണ്ട്. ആഗോള വ്യാപാര പ്രക്രിയ മന്ദാവസ്ഥയിൽ തുടരുമെന്നുതന്നെ കരുതണം. വികസിത സമ്പദ്വ്യവസ്ഥ കളിൽ (Advanced Economies– AEs) ഉണർന്നുവരുന്ന വിപണി സമ്പദ്വ്യവസ്ഥകളി (Emerging Market Economies-EMEs) ലേതിനേ ക്കാൾ രോഗത്തിന്റെ തിരിച്ചടി ശക്തമായേക്കാം. ആഗോള പണവിപണി കളെല്ലാം, അനുകൂലമായ ഒരു ധന/ലിക്വിഡിറ്റി സ്ഥിതിയിൽ പിന്തുണ യ്ക്കപ്പെട്ടിരിക്കുന്നു. മൃദുവായ എണ്ണവിലയും, ദുർബ്ബലമായ മൊത്ത ചോദനയും, എഇ കളിൽ (AEs) പണപ്പെരുപ്പത്തെ ലക്ഷ്യത്തിലും താഴ്ത്തി നിർത്തിയിരിക്കുന്നു. എന്നാൽ, ചില ഇഎംഇ (EMEs) കളിൽ ചരക്ക് സംഭരണത്തിൽ നേരിട്ട തടസ്സങ്ങൾ ഉയർന്ന വിലസമ്മർദ്ദത്തിന് ഇടയാക്കിയിട്ടുണ്ട്.

ആഭ്യന്തര സമ്പദ്വ്യവസ്ഥ

3. ആഭ്യന്തര സാമ്പത്തികനില പരിശോധിക്കുമ്പോൾ, ഉന്നത തരംഗ സൂചകങ്ങൾ സൂചിപ്പിക്കുന്നത് Q-1- ലെ (ഏപ്രിൽ-ജൂൺ) 23.9 ശതമാനം വാർഷികാടിസ്ഥാനത്തിലുള്ള ജിഡിപി (GDP) ഭ്രംശത്തിനുശേഷം സമ്പദ് വ്യവസ്ഥാപ്രവർത്തനങ്ങൾ, 2020-21 Q-2- വിൽ, സ്ഥിരത നേടുന്നുവെന്നാണ് സർക്കാർ വ്യയവും, ഗ്രാമീണമേഖലയിൽനിന്നുള്ള ചോദനാവർദ്ധനവും, അല്പായുസുക്കളായ കൺസ്യൂമർ ചരക്കുകളുടേയും, യാത്രാവാഹനങ്ങൾ, റയിൽവേ ചരക്കുകൂലി തുടങ്ങിയ ചില വിഭാഗം സേവനങ്ങളുടേയും, ഉല്പാദനം, Q-2 വിൽ, മെല്ലെ ഉണർന്നിട്ടുണ്ട്. കൃഷിയെ സംബന്ധിച്ച പ്രതീക്ഷ കരുത്തുറ്റതാണ്. വ്യാപാര ചരക്കുകളുടെ കയറ്റുമതി കോവിഡിന് മുമ്പേയുള്ള നിലയിലേക്ക് പതിയെ അടുത്തുവരികയാണ്. ഇറക്കുമതിസങ്കോചത്തിന്റെ വേഗതയിൽ ക്രമീകരണമുണ്ടായിവരുന്നു.

Q-2 വിൽ വ്യാപാരമിച്ചത്തിന്റെ തുടരെയുള്ള വിടവ് നാമമാത്രമായേ കൂടിയിട്ടുള്ളൂ.

4. ഹെഡ് ലൈൻ കൺസ്യൂമർ പ്രൈസ് ഇൻഡക്സ് പണപ്പെരുപ്പം, ഭക്ഷ്യം, എണ്ണ, മറ്റു മുഖ്യഘടകങ്ങൾ എന്നിവയ്ക്കുമേൽ ചെലുത്തിയ പ്രകടമായ സമ്മർദ്ദങ്ങൾ മൂലവും, ഉയർന്ന മാർജിൻ, നികുതികൾ എന്നിവ കാരണവും, 2020 ജൂലൈ-ആഗസ്റ്റ് കാലയളവിൽ 6.7 ശതമാനമായി വർദ്ധിച്ചു. കുടുംബരംഗത്ത് ഒരു വർഷം മുമ്പോട്ടുണ്ടായേക്കാമെന്നു കരുതുന്ന പണപ്പെരുപ്പം, ത്രൈമാസിക നിലയിൽനിന്നും അല്പം മൃദുവാകുന്നുണ്ട്. വ്യാപാരസ്ഥാപനങ്ങളുടെ വില്പനവിലകൾ, ചോദന, ദുർബ്ബലമായ സാഹചര്യം പ്രതിഫലിപ്പിച്ചുകൊണ്ട് നിശ്ചലമായി തുടരുന്നു.

5. വ്യവസ്ഥാപരമായുള്ള ലിക്വിഡിറ്റി (Systemic liquidity) വലിയ അളവിൽ മിച്ചമായി തുടരുന്നതിനാൽ ആഭ്യന്തര സാമ്പത്തികനില സാരമായി അയവുവന്ന നിലയിലായിട്ടുണ്ട്. വാർഷികാടിസ്ഥാനത്തിൽ (2020 ഒക്ടോബർ 2-ന്) റിസർവ് വർദ്ധമാനമായ ആവശ്യങ്ങൾക്ക് അനുസൃതമായി (23.5 ശതമാനം) 13.5 ശതമാനം കണ്ട് വർദ്ധിച്ചു. ധനലഭ്യതയുടെ വളർച്ച (Growth in money supply-M3), 2020 സെപ്തംബർ 25-ന് 12.2 ശതമാനമായി പിടിച്ചുനിർത്തി. ഭക്ഷ്യേതര വായ്പയുടെ വളർച്ചയും മന്ദഗതിയിൽ തുടരുന്നു. ഇന്ത്യയുടെ വിദേശനാണ്യശേഖരം 2020 ഒക്ടോബർ 2-ന് 545.6 ശതകോടി യു.എസ്. ഡോളറായി.

വിശാലദൃശ്യം (Out look)

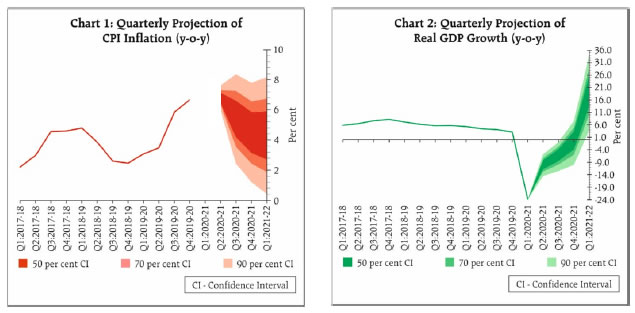

6. പണപ്പെരുപ്പത്തിന്റെ വിശാല ദൃശ്യത്തിലേക്ക് കണ്ണോടിക്കുമ്പോൾ, ഖാരിഫ് വിള ഭക്ഷ്യധാന്യവിലയിൽ നല്ല സൂചനകളാണ് നൽകുന്നത്. ഖാരിഫ് വിളവുകൾ എത്തുന്നതോടുകൂടി മുഖ്യ പച്ചക്കറികളായ തക്കാളി, ഉള്ളി, ഉരുളക്കിഴങ്ങ് എന്നിവയുടെ വിലകളും Q-3 യിൽ കുറയും. ഇതിനുവിപരീതമായി ഉയർന്ന ഇറക്കുമതിചുങ്കം നിലവിലുള്ളതിനാൽ പയറുവർഗ്ഗങ്ങളുടേയും, എണ്ണക്കുരുക്കളുടേയും വിലകൾ ദൃഢമായി തുടരും. ആഗോള എണ്ണവില, ദുർബ്ബലമായ ചോദനമൂലം, അയഞ്ഞ നിലയിൽ തുടരുമ്പോഴും, നികുതികൾ കുറവുചെയ്യാത്തതിനാൽ പമ്പിലെ എണ്ണവില ഉയർന്നുതന്നെ നിൽക്കുന്നു. വളരെ താഴ്ന്നനിലയിലുള്ള ചോദനകാരണം, വ്യാപാരസ്ഥാപനങ്ങളുടെ വിലനിർണ്ണയശക്തി ദുർബ്ബലമായി തുടരുന്നു. തൊഴിലാളി ദൗർലഭ്യമുൾപ്പെടെയുള്ള കോവിഡ് -19 സംബന്ധമായ തടസ്സങ്ങളും, ഉയർന്ന കടത്തുകൂലിയും വിലകൾ ഉയരുന്നതിന് സമ്മർദ്ദമേല്പിച്ചേക്കാം. തുടരെവരുന്ന ലോക്ക്ഡൗൺ ഇളവുകളും, സംസ്ഥാനാന്തര യാത്രാനിയന്ത്രണങ്ങൾ എടുത്തുകളയുന്നതി ന്റേയും ഫലമായി, ഈ റിസ്കുകൾ കുറഞ്ഞുവരുന്നുണ്ട്. ഈ ഘടകങ്ങ ളെല്ലാം പരിഗണനയിലെടുത്തു കൊണ്ട് സിപിഐ (CPI) പണപ്പെരുപ്പം Q-2 2020-21-ൽ 6.8 ശതമാനമായും, H-2-2020-21-ൽ 5.4 മുതൽ 4.5 ശതമാനമായും, Q-1 2020-21-ൽ 4.3 ശതമാനമായും (റിസ്ക് സാമാന്യമായി തുലനം ചെയ്തുകൊണ്ട്) നിലകൊള്ളുമെന്ന് പ്രതീക്ഷിക്കുന്നു. (ചാർട്ട്-1 കാണുക.)

7. വളർച്ച, പ്രതീക്ഷകളിലേക്ക് തിരിയുമ്പോൾ, ഗ്രാമീണ സമ്പദ്വ്യവസ്ഥ ഉണർന്ന് കൂടുതൽ ശക്തിപ്രാപിക്കുമെന്നു പ്രതീക്ഷിക്കുന്നു. അതേ സമയം നഗരപ്രദേശങ്ങളിൽ കോവിഡ്വ്യാപനം കൂടിനിൽക്കുകയും, സാമൂഹിക അകലം സംബന്ധിച്ച നിയമങ്ങൾ ഉള്ളതിനാലും, അവ പാലിക്കപ്പെടേണ്ടതിനാലും, നഗരപ്രദേശങ്ങളിൽ ചോദന കുറഞ്ഞുവന്നേയ്ക്കാം. സമ്പർക്കതീവ്രസ്വഭാവമുള്ള സേവനങ്ങൾ, കോവിഡിനുമുമ്പുണ്ടായിരുന്ന നില കൈവരിക്കാൻ സമയമെടുക്കുമ്പോൾ, ഉല്പാദക സംരംഭങ്ങൾ അവയുടെ കപ്പാസിറ്റി ഉപയോഗം, Q-3 2020-21-ൽ വീണ്ടെടുക്കുമെന്നും Q-4- മുതൽ വേഗത കൈവരിക്കുമെന്നും പ്രതീക്ഷിക്കുന്നു. സ്വകാര്യ നിക്ഷേപങ്ങളും കയറ്റുമതിയും, വിശേഷിച്ചും, പുറത്തുനിന്നുള്ള ചോദന നിറം മങ്ങിനിൽക്കുന്നതിനാൽ, മന്ദഗതിയിലാകാൻ വഴിയുണ്ട്. മുകളിൽ പറഞ്ഞ ഘടകങ്ങളും, കോവിഡ് 19-ന്റെ സഞ്ചാരപഥവും പരിഗണിക്കു മ്പോൾ, 2020-21-ലെ ജിഡിപി (GDP) വളർച്ച ന്യൂനസ്ഥിതി (-) 9.5 ശതമാനവും, Q-2 2020-21 ൽ (-) 9.8 ശതമാനവും, Q-3 യിൽ (-) 5.6 ശതമാനവും, Q-4 0.5 ശതമാനവുമായി താഴ്ന്നേക്കാനുള്ള റിസ്കും പ്രതീക്ഷിക്കുന്നു. Q-1 2021-22-ലെ യഥാർത്ഥ ജിഡിപി (GDP) വളർച്ച 20.6 ശതമാനമായിരിക്കാമെന്ന് കരുതുന്നു. (ചാർട്ട്- 2)

8. മുമ്പെങ്ങുമുണ്ടായിട്ടില്ലാത്ത കോവിഡ്-19 എന്ന മഹാമാരിയുടെ സാഹചര്യത്തിൽ, സമ്പദ്വ്യവസ്ഥയുടെ പുനരുജ്ജീവനമാണ്, പണനയ നിർവ്വഹണത്തിന്റെ ഉയർന്ന മുൻഗണന ആർജ്ജിക്കുന്നത് എന്നാണ് എംപിസി (MPC) യുടെ അഭിപ്രായം. പണപ്പെരുപ്പം, മാസങ്ങളായി അസ്സഹനീയമായ നിലയിലാണെങ്കിലും ഇതിനടിസ്ഥാനമായ ഘടകങ്ങൾ പ്രധാനമായും സാധനങ്ങളുടെ ലഭ്യതയിൽ വന്ന സ്തംഭനംമൂലമാണെന്നാണ് എംപിസി കരുതുന്നത്. ചരക്കുനീക്കം പുനഃസ്ഥാപിക്കപ്പെടുകയും, മറ്റു പ്രവർത്തനങ്ങൾ സാധാരണ നിലയിലേക്കെത്തുകയും ചെയ്യുമ്പോൾ ഇതു അപ്രത്യക്ഷമാകും. ആയതിനാൽ, പണനയത്തെ സംബന്ധിച്ച് ഒരു നിലപാടെടുക്കുമ്പോൾ ഇവയെല്ലാം പരിശോധിക്കപ്പെടാവുന്നതാണ്. ഈ ഘടകങ്ങളെല്ലാം പരിഗണിച്ചുകൊണ്ട്, എം.പി.സി. (MPC) ഈ യോഗത്തിൽ പോളിസിനിരക്ക് പഴയ നിലയിൽ തുടരാനും, പണപ്പെരുപ്പസംബന്ധമായ സമ്മർദ്ദങ്ങൾ അയയുമ്പോഴുണ്ടാവുന്ന അനുകൂല സാഹചര്യം ഉപയോഗിച്ച് വളർച്ചയെ കൂടുതൽ പിന്തുണയ്ക്കുവാനും തീരുമാനിക്കുന്നു.

9. എംപിസി (MPC)യിലെ ഡോ. ശശാങ്കബിഡേ, ഡോ. അഷിമാ ഗോയൽ, പ്രൊഫ. ജയന്ത് ആർ. വർമ്മ, ഡോ. മൃദുൽ കെ. സാഗർ, ഡോ. മൈക്കേൽ ദേബബ്രതാ പത്ര, ശ്രീ. ശക്തികാന്തദാസ് എന്നീ എല്ലാ അംഗങ്ങളും,

ഏകകണ്ഠമായി പോളിസി റിപോനിരക്ക് മാറ്റമില്ലാതെ തുടരാനും സ്ഥിരമായ നിലയിൽ വളർച്ച പുനഃരുജ്ജീവിപ്പിക്കുന്നതിനും, സമ്പദ്വ്യവ സ്ഥയിൽ കോവിഡ്-19 ന്റെ ആഘാതം ലഘൂകരിക്കപ്പെടുന്നതിനുംവേണ്ട സമയത്തോളം, അയവുള്ള നിലപാട് തുടർന്നുപോകാനും തീരുമാനിച്ചു. അതേസമയം, പണപ്പെരുപ്പം ലക്ഷ്യത്തിനുള്ളിൽ തുടർന്നുപോകുന്നു വെന്ന് ഉറപ്പാക്കാനും, ഡോ. ശശാങ്കബിഡേ, ഡോ. അഷിമ ഗോയൽ,

ഡോ. മൃദുൽ കെ. സാഗർ, ഡോ. മൈക്കേൽ ദേബബ്രതാ പത്ര,

ശ്രീ. ശക്തികാന്തദാസ് എന്നീ അംഗങ്ങൾ ഈ അയവുള്ള സമീപനം നിലവിലെ സാമ്പത്തിക വർഷത്തിലും അടുത്ത സാമ്പത്തിക വർഷത്തിലും തുടരണമെന്ന് വോട്ടുചെയ്തപ്പോൾ പ്രൊ. ജയന്ത് ആർ. വർമ്മ, ഈ അഭിപ്രായത്തെ എതിർത്ത് വോട്ടുചെയ്തു.

10. ഈ യോഗത്തിന്റെ മിനിട്ട്സ് 2020 ഒക്ടോബർ 23-ന് പ്രസിദ്ധീകരിക്കു ന്നതാണ്.

(യോഗേഷ് ദയാൽ)

ചീഫ് ജനറൽ മാനേജർ

പ്രസ്സ് റിലീസ്: 2020-2021/453 |