10 फरवरी 2022

मौद्रिक नीति वक्तव्य, 2021-22

मौद्रिक नीति समिति (एमपीसी) का संकल्प

8-10 फरवरी 2022

मौद्रिक नीति समिति (एमपीसी) ने आज (10 फरवरी 2022) को अपनी बैठक में वर्तमान और उभरती समष्टि आर्थिक परिस्थिति का आकलन करने के आधार पर यह निर्णय लिया है कि:

एलएएफ़ के तहत प्रतिवर्ती रेपो दर बिना किसी परिवर्तन के 3.35 प्रतिशत पर और सीमांत स्थायी सुविधा (एमएसएफ़) दर एवं बैंक दर 4.25 प्रतिशत पर बनी हुई हैं।

ये निर्णय संवृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति को +/- 2 प्रतिशत के दायरे में रखते हुए 4 प्रतिशत का मध्यावधि लक्ष्य हासिल करने के अनुरूप है।

इस निर्णय के पीछे के मुख्य विचार नीचे दिए गए विवरण में व्यक्त की गई हैं।

आकलन

वैश्विक अर्थव्यवस्था

2. दिसंबर 2021 में एमपीसी की बैठक के बाद से, अत्यधिक संक्रमित ओमिक्रोन वेरियंट के तेजी से प्रसार और संबंधित प्रतिबंधों ने वैश्विक आर्थिक गतिविधि को मंद कर दिया है। सेवाओं और विनिर्माण दोनों में कमजोरी के साथ वैश्विक समग्र क्रय प्रबंधक सूचकांक (पीएमआई) जनवरी 2022 में 18 महीने के निचले स्तर 51.4 पर फिसल गया। विश्व वस्तु व्यापार में वृद्धि जारी है। हालांकि, लगातार कंटेनर और श्रम की कमी, और माल ढुलाई की उच्च दरों से बाधाएं उत्पन्न हो रही हैं। वैश्विक आर्थिक संभावनाओं के अपने जनवरी 2022 के अपडेट में, अंतर्राष्ट्रीय मुद्रा कोष (आईएमएफ) ने 2022 के लिए वैश्विक उत्पादन और व्यापार वृद्धि अनुमानों को संशोधित कर क्रमशः 4.9 प्रतिशत और 6.7 प्रतिशत के अपने पूर्व पूर्वानुमानों से घटाकर 4.4 प्रतिशत और 6.0 प्रतिशत कर दिया।

3. नवंबर के अंत में हुए क्षणिक सुधार के उलटने के बाद, वस्तुओं की कीमतें फिर से सख्त हो गईं और मुद्रास्फीति के दबाव को बढ़ा दिया। परिसंपत्ति खरीद को समाप्त करने और अनुमान से पहले नीति दरों में बढ़ोत्तरी सहित कई केंद्रीय बैंकों द्वारा नीति सामान्यीकरण पर ध्यान केंद्रित करने के कारण वित्तीय बाजार अस्थिर हो गए हैं। सॉवरेन बॉण्ड प्रतिफल सभी परिपक्वता अवधि में मजबूत हुए और इक्विटी बाजारों ने सुधार क्षेत्र में प्रवेश किया। उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में मुद्रा बाजारों ने हाल के सप्ताहों में उभयगामी विचरण का प्रदर्शन किया है, जिसका मुख्य कारण अमेरिकी दर वृद्धि की गति और मात्रा पर उच्च अनिश्चितता के साथ इक्विटी से मजबूत पूंजी बहिर्वाह है। उत्तरवर्ती ने यूएस बांड प्रतिफल में वृद्धि और अस्थिर गति का नेतृत्व किया।

घरेलू अर्थव्यवस्था

4. राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) द्वारा 7 जनवरी, 2022 को जारी राष्ट्रीय आय के पहले अग्रिम अनुमान (एफएई) ने भारत के वास्तविक सकल घरेलू उत्पाद (जीडीपी) की वृद्धि को 2021-22 के लिए 9.2 प्रतिशत पर रखा, जो इसकी महामारी- पूर्व (2019-20) स्तर को पार कर गया। निजी खपत को छोड़कर जीडीपी के सभी प्रमुख घटक, अपने 2019-20 के स्तर को पार कर गए। अपनी 31 जनवरी की विज्ञप्ति में, एनएसओ ने 2020-21 के लिए वास्तविक सकल घरेलू उत्पाद की वृद्धि को (-) 7.3 प्रतिशत के अनंतिम अनुमान से संशोधित करके (-) 6.6 प्रतिशत कर दिया।

5. उपलब्ध उच्च आवृत्ति संकेतक जनवरी 2022 में मांग के कुछ कमजोर होने का रुझान देते हैं जो देश में ओमिक्रोन वेरियंट के तेजी से प्रसार से संपर्क-गहन सेवाओं पर कर्षण को दर्शाता है। ग्रामीण मांग संकेतक - दोपहिया और ट्रैक्टर की बिक्री - दिसंबर-जनवरी में संकुचित हुई। 4 फरवरी 2022 तक रबी के तहत बोया गया क्षेत्र पिछले वर्ष की तुलना में 1.5 प्रतिशत अधिक था। शहरी मांग संकेतकों में, आपूर्ति बाधाओं के कारण उपभोक्ता टिकाऊ वस्तुओं और यात्री वाहनों की बिक्री नवंबर-दिसंबर में संकुचित हुई, जबकि जनवरी में घरेलू हवाई यातायात ओमिक्रोन के प्रभाव से कमजोर हुआ। निवेश गतिविधि ने मिश्रित तस्वीर प्रदर्शित की - जबकि दिसंबर में पूंजीगत वस्तुओं के आयात में वृद्धि हुई, पूंजीगत वस्तुओं के उत्पादन में नवंबर में वर्ष-दर-वर्ष (वाई-ओ-वाई) आधार पर गिरावट आई। जनवरी 2022 में लगातार ग्यारहवें महीने वस्तु निर्यात में तेजी रही; घरेलू मांग के कारण गैर-तेल गैर-सोने के आयात में भी विस्तार जारी रहा।

6. विनिर्माण पीएमआई जनवरी में 54.0 पर विस्तार क्षेत्र में रहा, हालांकि यह पिछले महीने के 55.5 से कम था। सेवा क्षेत्र के संकेतकों में, रेलवे माल ढुलाई, ई-वे बिल और टोल संग्रह ने दिसंबर-जनवरी में वर्ष-दर-वर्ष वृद्धि दर्ज की; पेट्रोलियम खपत में सुस्त वृद्धि दर्ज की गई और बंदरगाह यातायात में गिरावट दर्ज की गई। जहां जनवरी में तैयार स्टील की खपत में वर्ष-दर-वर्ष कमी आई, वहीं सीमेंट उत्पादन दिसंबर में दोहरे अंकों में बढ़ा। पीएमआई सेवाओं ने जनवरी 2022 में 51.5 पर विस्तार का प्रदर्शन जारी रखा, हालांकि इसकी गति दिसंबर के 55.5 से कमजोर हो गई।

7. बृहद प्रतिकूल आधार प्रभावों के कारण हेडलाइन सीपीआई मुद्रास्फीति दिसंबर में बढ़कर 5.6 प्रतिशत वर्ष-दर-वर्ष हो गई, जो नवंबर में 4.9 प्रतिशत थी। खाद्य समूह ने मुख्य रूप से सब्जियों, मांस और मछली, खाद्य तेलों और फलों के कारण दिसंबर में कीमतों में उल्लेखनीय गिरावट दर्ज की, लेकिन सब्जियों की कीमतों के तीव्र प्रतिकूल आधार प्रभावों के परिणामस्वरूप वर्ष-दर-वर्ष मुद्रास्फीति में वृद्धि हुई। ईंधन मुद्रास्फीति दिसंबर में कम हुई लेकिन दोहरे अंकों में बनी रही। खाद्य और ईंधन को छोड़कर मूल मुद्रास्फीति या सीपीआई मुद्रास्फीति ऊंची बनी रही, हालांकि उसमें नवंबर के 6.2 प्रतिशत की तुलना में दिसंबर में 6.0 प्रतिशत तक कुछ कमी आई जिसका मुख्य कारण परिवहन और संचार, स्वास्थ्य, आवास और मनोविनोद और मनोरंजन रहा।

8. समग्र प्रणाली चलनिधि बड़े अधिशेष में बनी रही, हालांकि एलएएफ के तहत औसत अवशोषण (स्थिर और परिवर्तनीय दर प्रतिवर्ती रेपो दोनों के माध्यम से) अक्टूबर-नवंबर 2021 के दौरान ₹8.6 लाख करोड़ से घटकर जनवरी 2022 में ₹7.6 लाख करोड़ हो गया। आरक्षित धन (नकद आरक्षित अनुपात में परिवर्तन के पहले दौर के प्रभाव के लिए समायोजित) 4 फरवरी 2022 को 8.4 प्रतिशत (वर्ष-दर-वर्ष) तक विस्तारित हुआ। वाणिज्यिक बैंकों द्वारा मुद्रा आपूर्ति (एम3) और बैंक ऋण में 28 जनवरी 2022 तक क्रमशः 8.4 प्रतिशत और 8.2 प्रतिशत की वृद्धि (वर्ष-दर-वर्ष) हुई। भारत का विदेशी मुद्रा भंडार 2021-22 (4 फरवरी 2022 तक) में 55 बिलियन अमेरिकी डॉलर बढ़कर 632 बिलियन अमेरिकी डॉलर हो गया।

संभावनाएं

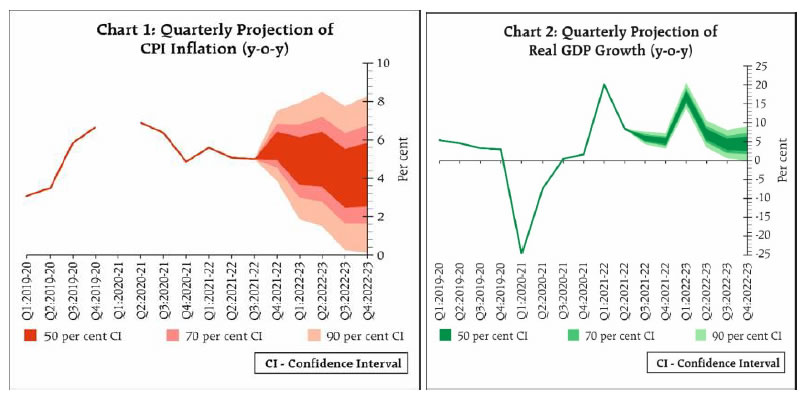

9. दिसंबर 2021 की एमपीसी बैठक के बाद से, सीपीआई मुद्रास्फीति अपेक्षित प्रक्षेपवक्र के साथ आगे बढ़ी है। आने वाले समय में ताजा सर्दियों की फसल की आवक से सब्जियों की कीमतों में और कमी आने की उम्मीद है। दालों और खाद्य तेल की कीमतों में सौम्यता, सरकार के मजबूत आपूर्ति पक्ष हस्तक्षेप और घरेलू उत्पादन में वृद्धि के जवाब में जारी रहने की संभावना है। रबी की अच्छी फसल की संभावनाएं खाद्य कीमतों में आशावाद को बढ़ाती हैं। हालांकि, प्रतिकूल आधार प्रभाव जनवरी में खाद्य मुद्रास्फीति में पर्याप्त कमी को रोक सकता है। भले ही आपूर्ति की स्थिति 2022 के दौरान अधिक अनुकूल होने की उम्मीद है लेकिन कच्चे तेल की कीमतों की संभावनाएं भू-राजनीतिक गतिविधियों के कारण अनिश्चित बनी हुई है। जबकि मुख्य मुद्रास्फीति पर लागत-जन्य दबाव निकट अवधि में जारी रह सकता है, रिज़र्व बैंक के सर्वेक्षणों ने आने वाले समय में विनिर्माण और सेवा फर्मों द्वारा बिक्री कीमतों में वृद्धि की गति में कुछ नरमी की ओर इशारा किया है, जो कमजोर प्रभाव अंतरण (पास-थ्रू) को दर्शाता है। संतुलित तौर पर, 2021-22 के लिए मुद्रास्फीति अनुमान 5.3 प्रतिशत, जिसमें चौथी तिमाही का 5.7 प्रतिशत शामिल है, पर बनाए रखा गया है। 2022 में सामान्य मानसून की उम्मीद पर, 2022-23 के लिए सीपीआई मुद्रास्फीति 4.5 प्रतिशत अनुमानित है जोकि व्यापक रूप से संतुलित जोखिमों के साथ 2022-23 की पहली तिमाही में 4.9 प्रतिशत; दूसरी तिमाही में 5.0 प्रतिशत; तीसरी तिमाही में 4.0 प्रतिशत; और 2022-23 की चौथी तिमाही में 4.2 प्रतिशत रहने की उम्मीद है (चार्ट 1)।

10. घरेलू आर्थिक गतिविधियों में सुधार अभी व्यापक आधार पर होना बाकी है, क्योंकि निजी खपत और संपर्क-गहन सेवाएं महामारी-पूर्व के स्तर से नीचे हैं। आने वाले समय में, रबी फसल की संभावनाएं कृषि और ग्रामीण मांग के लिए अच्छा संकेत देता है। बहाली पर महामारी की चल रही तीसरी लहर का प्रभाव पहले की लहरों के सापेक्ष सीमित होने की संभावना है, जिससे संपर्क-गहन सेवाओं और शहरी मांग के संभावनाओं में सुधार होगा। केंद्रीय बजट 2022-23 में पूंजीगत व्यय में वृद्धि के माध्यम से सार्वजनिक बुनियादी ढांचे को बढ़ावा देने की घोषणाओं से बड़े गुणक प्रभावों के माध्यम से निजी निवेश में वृद्धि और भीड़ बढ़ने की उम्मीद है। गैर-खाद्य बैंक ऋण में वृद्धि, सहायक मौद्रिक और चलनिधि की स्थिति, वस्तु निर्यात में सतत बढ़ोत्तरी, क्षमता उपयोग में सुधार और स्थिर व्यापार संभावनाएं समग्र मांग के लिए शुभ संकेत हैं। वैश्विक वित्तीय बाजार में अस्थिरता, अंतरराष्ट्रीय पण्य वस्तुओं की कीमतों में वृद्धि, विशेष रूप से कच्चे तेल की कीमतों में, और निरंतर वैश्विक आपूर्ति-पक्ष व्यवधानों ने संभावनाओं के लिए नकारात्मक जोखिम पैदा किया है। इन सभी कारकों को ध्यान में रखते हुए, 2022-23 के लिए वास्तविक सकल घरेलू उत्पाद की वृद्धि 7.8 प्रतिशत पर अनुमानित है, जो कि 2022-23 की पहली तिमाही में 17.2 प्रतिशत; दूसरी तिमाही में 7.0 प्रतिश; तीसरी तिमाही में 4.3 प्रतिशत; और 2022-23 की चौथी तिमाही में 4.5 प्रतिशत रहने की उम्मीद है (चार्ट 2)।

11. एमपीसी इस बात पर ध्यान देता है कि मुद्रास्फीति 2022-23 की पहली छमाही में कम होने की संभावना है और उसके बाद लक्ष्य दर के करीब जाने की संभावना है, जिससे निभावकारी बने रहने के लिए जगह उपलब्ध हो सके। सरकार की ओर से सामयिक और उपयुक्त आपूर्ति पक्ष उपायों से मुद्रास्फीति के दबावों को नियंत्रित करने में काफी मदद मिली है। इनपुट लागत में संभावित वृद्धि एक आकस्मिक जोखिम है, खासकर तब, जब अंतरराष्ट्रीय कच्चे तेल की कीमतें ऊंची बनी रहती हैं। महामारी से पहले की प्रवृत्ति के साथ घरेलू सुधार गति पकड़ रही है, लेकिन निजी खपत अभी भी पिछड़ रही है। कोविड-19 ने भावी संभावनाओं के लिए कुछ अनिश्चितता प्रदान करना जारी रखा है। केंद्रीय बजट 2022-23 में घोषित उपायों से सकल मांग में बढ़ोत्तरी होनी चाहिए। हालाँकि, प्रणालीगत उन्नत अर्थव्यवस्थाओं (एई) में मौद्रिक नीति के सामान्यीकरण और सतत आपूर्ति श्रृंखला व्यवधानों से मुद्रास्फीति के दबाव से प्रेरित वित्तीय बाजार की अस्थिरता से बढ़ती बाधाओं के कारण वैश्विक समष्टि आर्थिक वातावरण को 2022 में वैश्विक मांग में गिरावट के साथ चित्रित किया गया है। तदनुसार, एमपीसी का निर्णय है कि जारी घरेलू बहाली अभी भी अधूरी है और उसे निरंतर नीति समर्थन की आवश्यकता है। इस संदर्भ में एमपीसी ने नीति रेपो दर को 4 प्रतिशत पर अपरिवर्तित रखने और यह सुनिश्चित करते हुए कि मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, एमपीसी ने टिकाऊ आधार पर संवृद्धि को बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के उद्देश्य से जब तक आवश्यक हो निभावकारी रुख बनाए रखने का निर्णय लिया।

12. एमपीसी के सभी सदस्य – डॉ. शंशाक भिडे, डॉ. आशिमा गोयल, प्रो. जयंत आर. वर्मा, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास ने नीतिगत रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के लिए सर्वसम्मति से मतदान किया।

13. प्रो. जयंत आर. वर्मा को छोड़कर एमपीसी के सभी सदस्यों अर्थात् डॉ. शंशाक भिडे, डॉ. आशिमा गोयल, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास ने सर्वसम्मति से यह सुनिश्चित करते हुए कि आगे चलकर मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, और टिकाऊ आधार पर संवृद्धि को पुनर्जीवित करने और उसे बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के उद्देश्य से जब तक आवश्यक हो निभावकारी रुख बनाए रखने के लिए मतदान किया। प्रो. जयंत आर. वर्मा ने संकल्प के इस भाग पर संदेह व्यक्त किया।

14. एमपीसी की बैठक का कार्यवृत्त 24 फरवरी 2022 को प्रकाशित किया जाएगा।

15. एमपीसी की अगली बैठक 6-8 अप्रैल 2022 के दौरान निर्धारित है।

(योगेश दयाल)

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2021-2022/1693 |