22 दिसंबर 2021

मौद्रिक नीति समिति की 6 से 8 दिसंबर 2021 के दौरान हुई बैठक के कार्यवृत्त

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अंतर्गत]

भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की बातीसवीं बैठक 6 से 8 दिसंबर 2021 के दौरान आयोजित की गई।

2. बैठक में सभी सदस्य – डॉ. शशांक भिड़े, वरिष्ठ सलाहकार, नेशनल काउंसिल फॉर एप्लाइड इकोनॉमिक रिसर्च, दिल्ली; डॉ. आशिमा गोयल, अवकाश प्राप्त प्रोफेसर, इंदिरा गांधी इंस्टीट्यूट ऑफ डेवलपमेंट रिसर्च, मुंबई; प्रो. जयंत आर. वर्मा, प्रोफेसर, भारतीय प्रबंधन संस्थान, अहमदाबाद; डॉ. मृदुल के.सागर, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी (2) (सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक के अधिकारी); डॉ. माइकल देवब्रत पात्र, मौद्रिक नीति के प्रभारी उप गवर्नर उपस्थित रहें और इसकी अध्यक्षता श्री शक्तिकान्त दास, गवर्नर द्वारा की गई।

3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों के कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा:

(क) मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प;

(ख) उपर्युक्त बैठक में अपनाए गए संकल्प पर मौद्रिक नीति के प्रत्येक सदस्य को प्रदान किया गया वोट; और

(ग) उपर्युक्त बैठक में अपनाए गए संकल्प पर धारा 45 ज़ेडआई की उप-धारा (11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य।

4. एमपीसी ने रिज़र्व बैंक द्वारा उपभोक्ता विश्वास, परिवारों की मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र के प्रदर्शन, ऋण की स्थिति, औद्योगिक, सेवाओं और आधारभूत संरचना क्षेत्रों के लिए संभावनाएं और पेशेवर पूर्वानुमानों के अनुमानों का आकलन करने के लिए किए गए सर्वेक्षणों की समीक्षा की। एमपीसी ने इन संभावनाओं के विभिन्न जोखिमों के इर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से भी समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है।

संकल्प

5. मौद्रिक नीति समिति (एमपीसी) ने आज (8 दिसंबर 2021) को अपनी बैठक में वर्तमान और उभरती समष्टि आर्थिक परिस्थिति का आकलन करने के आधार पर यह निर्णय लिया है कि:

एलएएफ़ के तहत रिवर्स रेपो दर बिना किसी परिवर्तन के 3.35 प्रतिशत पर और सीमांत स्थायी सुविधा (एमएसएफ़) दर एवं बैंक दर 4.25 प्रतिशत पर बनी हुई हैं।

ये निर्णय संवृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति को +/- 2 प्रतिशत के दायरे में रखते हुए 4 प्रतिशत का मध्यावधि लक्ष्य हासिल करने के अनुरूप है।

इस निर्णय के पीछे के मुख्य विचार नीचे दिए गए विवरण में व्यक्त की गई हैं।

आकलन

वैश्विक अर्थव्यवस्था

6. 6-8 अक्तूबर 2021 के दौरान एमपीसी की बैठक के बाद से, विभिन्न भौगोलिक क्षेत्रों में संक्रमणों की वृद्धि, ओमिक्रोन उपभेद का उद्गमन, आपूर्ति श्रृंखला में रुकावटों की निरंतरता और ऊर्जा और पण्य की कीमतों में वृद्धि का वैश्विक आर्थिक गतिविधियों पर प्रभाव जारी है। बंदरगाह सेवाओं में व्यवधान और टर्नअराउंड समय, माल ढुलाई की उच्च दरों और सेमीकंडक्टर चिप्स की वैश्विक कमी के कारण महामारी से तेज वापसी के बाद भी वैश्विक वस्तु व्यापार धीमा हो रहा है, जो भविष्य के विनिर्माण उत्पादन और व्यापार को कम कर सकता है। हालांकि, लगातार आठ महीने विनिर्माण की तुलना में सेवाओं के बेहतर प्रदर्शन के साथ कम्पोजिट वैश्विक क्रय प्रबंधक सूचकांक (पीएमआई) नवंबर में चार महीने के उच्च स्तर पर पहुंच गया।

7. अन्य के साथ-साथ नए कोविड-19 उपभेद से अनिश्चितताओं के बाद भी अक्टूबर के अंत में कुछ सौम्यता और नवंबर के अंत में और गिरावट के बावजूद वस्तुओं की कीमतें उच्च बनी रही। कई उन्नत अर्थव्यवस्थाओं (एई) और उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में हेडलाइन मुद्रास्फीति बढ़ गई है, जिससे कई केंद्रीय बैंकों को सख्ती बरतने और अन्य को नीति सामान्यीकरण को आगे लाने के लिए प्रेरित किया है। अमेरिकी फेडरल रिज़र्व द्वारा अपनी मासिक संपत्ति खरीद में कमी और तेजी से कम होने की संभावना के साथ, अस्थिरता की नई पारी और बढ़ी हुई अनिश्चितताओं ने वैश्विक वित्तीय बाजारों को अस्थिर कर दिया है। मुद्रास्फीति और मौद्रिक नीति की कार्रवाइयों के कारण अधिकांश देशों में बढ़ी हुई बॉन्ड प्रतिफल नवंबर के अंतिम सप्ताह से कम हो गए। अमेरिकी डॉलर हाल के हफ्तों में एई और ईएमई दोनों मुद्राओं के मुकाबले उच्च स्तर पर कारोबार कर रहा है।

घरेलू अर्थव्यवस्था

8. घरेलू मोर्चे पर, राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) द्वारा 30 नवंबर 2021 को जारी किए गए आंकड़ों से पता चला है कि 2021-22 की पहली तिमाही के दौरान 20.1 प्रतिशत की वृद्धि के बाद 2021-22 की दूसरी तिमाही में वास्तविक सकल घरेलू उत्पाद (जीडीपी) में वर्ष-दर-वर्ष (वाई-ओ-वाई) 8.4 प्रतिशत की वृद्धि हुई है। सुधार की गति के साथ, सकल मांग के सभी घटक निर्यात और आयात के साथ संवृद्धि क्षेत्र में प्रवेश कर गए, जो उनके कोविड-19 से पहले के स्तरों से स्पष्ट रूप से अधिक था। आपूर्ति पक्ष पर, 2021-22 की दूसरी तिमाही के दौरान वास्तविक सकल मूल्य वर्धित (जीवीए) में 8.5 प्रतिशत वर्ष-दर-वर्ष की वृद्धि हुई।

9. 2021-22 की तीसरी तिमाही के लिए उपलब्ध डाटा इंगित करता है कि आर्थिक गतिविधि की गति, अतिरिक्त कर्षण प्राप्त कर रही है जिसे टीकाकरण कवरेज के विस्तार, नए संक्रमणों में तेजी से कमी और रुकी हुई मांग के पुनः बढ़ने से समर्थन प्राप्त हुआ है। ग्रामीण मांग ने लचीलापन प्रदर्शित किया- 2019 के इसी महीने (पूर्व-महामारी स्तर) की तुलना में अक्टूबर में ट्रैक्टर की बिक्री में सुधार हुआ, जबकि मोटरसाइकिल की बिक्री धीरे-धीरे अपने पूर्व-महामारी के स्तर की ओर बढ़ रही है। पीएम किसान योजना के तहत निरंतर प्रत्यक्ष अंतरण ग्रामीण मांग का समर्थन कर रहे हैं। महात्मा गांधी राष्ट्रीय ग्रामीण रोजगार गारंटी अधिनियम (मनरेगा) के तहत काम की मांग एक वर्ष पहले की तुलना में नवंबर में कम हुई, जो कृषि श्रमिकों की मांग में तेजी का संकेत देती है। अनुकूल मिट्टी की नमी और अच्छे जलाशय भंडारण स्तरों द्वारा समर्थित, रबी की बुवाई 3 दिसंबर 2021 को एक वर्ष पहले की तुलना में 6.1 प्रतिशत अधिक थी।

10. उपभोक्ता आशावाद में सुधार के बाद शहरी मांग और संपर्क-गहन सेवाओं की गतिविधियों में उछाल आ रहा है, जो त्योहार की मांग से समर्थित है। बिजली की मांग, रेलवे माल ढुलाई, पोर्ट कार्गो, टोल संग्रह और पेट्रोलियम खपत जैसे उच्च आवृत्ति संकेतकों ने 2019 के इसी महीनों की तुलना में अक्टूबर / नवंबर में मजबूत वृद्धि दर्ज की। आपूर्ति पक्ष की कमी के दूर होने के बाद अक्टूबर में उन्हें गति मिलने के बावजूद ऑटोमोबाइल बिक्री, स्टील की खपत और हवाई यात्री यातायात अभी भी 2019 के स्तर से नीचे रहा। निवेश गतिविधि में सुधार के मामूली संकेत दिखाई दे रहे हैं- पूंजीगत वस्तुओं का उत्पादन सितंबर के दौरान लगातार तीसरे महीने महामारी से पहले के स्तर से ऊपर रहा, जबकि अक्टूबर में पूंजीगत वस्तुओं का आयात दो साल पहले के स्तर से दो अंकों की गति से बढ़ा। नवंबर 2021 के लिए विनिर्माण और सेवाओं के पीएमआई के प्रिंट ने आर्थिक गतिविधियों में निरंतर सुधार का सुझाव दिया। नवंबर में लगातार नौवें महीने निर्यात में वृद्धि हुई, साथ ही घरेलू मांग को पुनर्जीवित करने के कारण गैर-तेल गैर-सोने के आयात में वृद्धि हुई।

11. हेडलाइन सीपीआई मुद्रास्फीति, जो जून 2021 से नीचे की ओर रही है, कई राज्यों में अक्टूबर में हुई भारी बारिश से फसल को हुए नुकसान और तरलीकृत पेट्रोलियम गैस और मिट्टी के तेल की अंतरराष्ट्रीय कीमतों से प्रेरित ईंधन मुद्रास्फीति के कारण अक्टूबर में बढ़कर 4.5 प्रतिशत हो गया, जो सितंबर में 4.3 प्रतिशत था। वास्तव में, अक्टूबर में ईंधन मुद्रास्फीति 14.3 प्रतिशत थी जो अब तक के उच्चतम स्तर पर पहुंच गई। कपड़ों और जूतों, स्वास्थ्य, और परिवहन और संचार उप-समूहों से उत्पन्न निरंतर बढ़ते दबाव के साथ सितंबर-अक्टूबर के दौरान खाद्य और ईंधन को छोड़कर कोर मुद्रास्फीति या सीपीआई मुद्रास्फीति 5.9 प्रतिशत पर बनी रही।

12. चलनिधि समायोजन सुविधा (एलएएफ) के तहत स्थायी दर प्रतिवर्ती रेपो और परिवर्तनीय दर प्रतिवर्ती रेपो (वीआरआरआर) परिचालन के माध्यम से दैनिक अवशोषण के साथ, तरलता की स्थिति बड़े अधिशेष में बनी रही, जिसका औसत अक्टूबर-नवंबर में ₹8.6 लाख करोड़ रहा। आरक्षित धन (नकदी आरक्षित अनुपात में परिवर्तन के पहले दौर के प्रभाव के लिए समायोजित) में 3 दिसंबर 2021 को 7.9 प्रतिशत (वर्ष-दर-वर्ष) की वृद्धि हुई। 19 नवंबर 2021 को मुद्रा आपूर्ति (एम3) और वाणिज्यिक बैंकों द्वारा बैंक ऋण में क्रमशः 9.5 प्रतिशत और 7.0 प्रतिशत की वृद्धि हुई। 2021-22 (3 दिसंबर 2021 तक) में भारत का विदेशी मुद्रा भंडार 58.9 बिलियन अमेरिकी डॉलर बढ़कर 635.9 बिलियन अमेरिकी डॉलर हो गया।

संभावनाएं

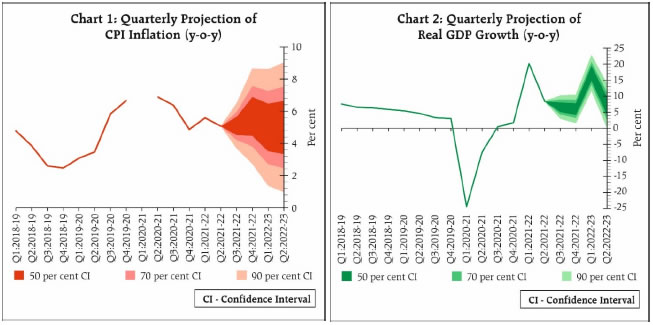

13. मुद्रास्फीति प्रक्षेपवक्र, आगे जाकर, कई कारकों पर निर्भर होगा। अक्टूबर और नवंबर में भारी बारिश के कारण सब्जियों की कीमतों में आई तेजी में सर्दियों के आने के साथ पलटने की संभावना है। रबी की बुवाई अच्छी प्रगति कर रही है और पिछले साल की मात्रा से अधिक होने की संभावना है। सरकार द्वारा हाल ही में सक्रिय आपूर्ति पक्ष के हस्तक्षेप ने घरेलू खुदरा मुद्रास्फीति के लिए अंतरराष्ट्रीय खाद्य तेल की कीमतों में वृद्धि के पास-थ्रू को रोकना जारी रखा है। हाल की अवधि में कच्चे तेल की कीमतों में उल्लेखनीय सुधार देखा गया है। उच्च औद्योगिक कच्चे माल की कीमतों, परिवहन लागत, और वैश्विक रसद और आपूर्ति श्रृंखला बाधाओं से लागत-प्रेरित दबाव ने मुख्य मुद्रास्फीति पर प्रभाव डालना जारी रखा है। अर्थव्यवस्था में सुस्ती बढ़ती इनपुट लागत और आउटपुट कीमतों के प्रभाव को कम कर रही है। इन सभी कारकों को ध्यान में रखते हुए, व्यापक तौर पर संतुलित जोखिम के साथ 2021-22 के लिए सीपीआई मुद्रास्फीति 5.3 प्रतिशत; क्यू3 में 5.1 प्रतिशत; क्यू4: 2021-22 में 5.7 प्रतिशत अनुमानित है। 2022-23 की पहली तिमाही के लिए सीपीआई मुद्रास्फीति 5.0 प्रतिशत और दूसरी तिमाही के लिए 5.0 प्रतिशत अनुमानित है (चार्ट 1)।

14. बढ़ते टीकाकरण कवरेज, नए कोविड-19 मामलों में मंदी और गतिशीलता के तेजी से सामान्य होने के साथ घरेलू आर्थिक गतिविधियों में सुधार तेजी से व्यापक-आधारित हो रहा है। ग्रामीण मांग में लचीलापन रहने की उम्मीद है। संपर्क-गहन गतिविधियों में तेजी और रुकी हुई मांग, शहरी मांग को बढ़ावा देना जारी रखेगी। सरकार का बुनियादी ढांचा, निष्पादन से जुड़ी प्रोत्साहन योजना का विस्तार, संरचनात्मक सुधार, क्षमता उपयोग की बहाली और सौम्य तरलता और वित्तीय स्थितियां, निजी निवेश की मांग के लिए अनुकूल स्थिति प्रदान करती हैं। रिज़र्व बैंक के सर्वेक्षणों ने व्यापार दृष्टिकोण और उपभोक्ता विश्वास में सुधार की ओर इशारा किया है। दूसरी ओर, पण्य की कीमतों में उतार-चढ़ाव, वैश्विक आपूर्ति में लगातार रुकावट, वायरस के नए म्यूटेशन और वित्तीय बाजार में उतार-चढ़ाव ने दृष्टिकोण के लिए नकारात्मक जोखिम पैदा किया है। इन सभी कारकों को ध्यान में रखते हुए और भारत में कोविड-19 संक्रमणों में कोई पुनरुत्थान नहीं होने पर, वास्तविक सकल घरेलू उत्पाद की वृद्धि का अनुमान 2021-22 में 9.5 प्रतिशत पर बरकरार रखा गया है, जिसमें क्यू3 में 6.6 प्रतिशत; और क्यू4:2021-22 में 6.0 प्रतिशत शामिल है। 2022-23 की पहली तिमाही के लिए वास्तविक जीडीपी वृद्धि 17.2 प्रतिशत और दूसरी तिमाही के लिए 7.8 प्रतिशत रहने का अनुमान है (चार्ट 2)।

15. सब्जियों की कीमतों में हालिया वृद्धि का खाद्य मुद्रास्फीति प्रिंटों पर प्रभाव के समाप्त होने की उम्मीद है क्योंकि सर्दियों में कीमतों में सामान्य नरमी शुरू हो जाती है। नवंबर में पेट्रोल और डीजल पर केंद्रीय उत्पाद शुल्क और राज्य मूल्य वर्धित कर (वैट) के आंशिक रोलबैक ने खुदरा बिक्री कीमतों में ढील प्रदान की है और समय के साथ दूसरे दौर के प्रभाव होंगे। कच्चे तेल में कुछ सुधार हुआ है, लेकिन इसमें उतार-चढ़ाव बना हुआ है। मुख्य मुद्रास्फीति पर बारीकी से नजर रखने और नियंत्रण में रखने की आवश्यकता होगी। मुख्य मुद्रास्फीति को निरंतर कम करने के लिए, उत्पाद शुल्क और वैट के सामान्यीकरण को जारी रखने के साथ-साथ मांग में सुधार होने पर अन्य इनपुट लागत दबावों के लिए उपाय और भी महत्वपूर्ण हो जाता है। घरेलू सुधार कर्षण प्राप्त कर रहा है, लेकिन गतिविधि केवल पूर्व-महामारी के स्तर पर आने की है और इसे अनुकूल नीतिगत सेटिंग्स द्वारा तब तक पोषित करना होगा जब तक कि यह अपनी जड़ न पकड़ लें और आत्मनिर्भर न हो जाए। विशेष रूप से, निजी निवेश को निर्यात द्वारा प्रदान किए जा रहे मजबूत प्रोत्साहन के साथ-साथ अर्थव्यवस्था के पुनरुद्धार का नेतृत्व करना होगा। क्यू2: 2021-22 में मजबूत सुधार के बावजूद, निजी खपत अपने पूर्व-महामारी स्तर से नीचे बनी हुई है और संपर्क-गहन सेवाओं की मांग संभावित रूप से हेडविंड का सामना कर सकती है यदि अधिकारी ओमीक्रोन के नतीजों को रोकने के लिए पूर्व-अधिकृत कदम उठाते हैं। अधोगामी जोखिम महत्वपूर्ण बने हुए हैं, जिससे दृष्टिकोण अत्यधिक अनिश्चित हो गया है, विशेष रूप से वैश्विक स्पिलओवर, नए म्यूटेशन्स के साथ कोविड-19 संक्रमणों में संभावित पुनरुत्थान, निरंतर कमी और अड़चनें के कारण और दुनिया भर में नीतिगत कार्यों और रुख में व्यापक भिन्नता के रूप में मुद्रास्फीति का दबाव बना रहता है। वैश्विक वित्तीय स्थितियों का कड़ा होना वैश्विक आर्थिक गतिविधियों और भारत की संभावनाओं के लिए भी जोखिम पैदा करता है। इस पृष्ठभूमि में, एमपीसी ने निर्णय लिया है कि चल रहे घरेलू सुधार को इसे और अधिक व्यापक बनाने के लिए निरंतर नीति समर्थन की आवश्यकता है। मुद्रास्फीति की गतिशीलता पर सतर्क रहते हुए विकास संकेतों के ठोस रूप से मजबूत होने की प्रतीक्षा करना उचित मानते हुए, एमपीसी ने नीति रेपो दर को 4 प्रतिशत पर अपरिवर्तित रखने और यह सुनिश्चित करते हुए कि मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, एमपीसी ने टिकाऊ आधार पर संवृद्धि को बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के उद्देश्य से जब तक आवश्यक हो निभावकारी रुख बनाए रखने का निर्णय लिया।

16. एमपीसी के सभी सदस्य – डॉ. शंशाक भिड़े, डॉ. आशिमा गोयल, प्रो. जयंत आर. वर्मा, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास ने नीति रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के लिए सर्वसम्मति से मतदान किया।

17. प्रो. जयंत आर. वर्मा को छोड़कर एमपीसी के सभी सदस्यों अर्थात् डॉ. शंशाक भिडे, डॉ. आशिमा गोयल, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास ने सर्वसम्मति से यह सुनिश्चित करते हुए कि मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, और टिकाऊ आधार पर संवृद्धि को बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के उद्देश्य से जब तक आवश्यक हो निभावकारी रुख बनाए रखने के लिए मतदान किया। प्रो. जयंत आर. वर्मा ने संकल्प के इस भाग पर संदेह व्यक्त किया।

18. एमपीसी की बैठक का कार्यवृत्त 22 दिसंबर 2021 को प्रकाशित किया जाएगा।

19. एमपीसी की अगली बैठक 7-9 फरवरी 2022 के दौरान निर्धारित है।

| पॉलिसी रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के लिए संकल्प पर वोटिंग |

| सदस्य |

वोट |

| डॉ. शशांक भिड़े |

हाँ |

| डॉ. आशिमा गोयल |

हाँ |

| प्रो. जयंत आर. वर्मा |

हाँ |

| डॉ. मृदुल के. सागर |

हाँ |

| डॉ. माइकल देवब्रत पात्र |

हाँ |

| श्री शक्तिकान्त दास |

हाँ |

डॉ. शशांक भिड़े का वक्तव्य

20. 8.4% तक निरंतर बढ़ती हुई कीमत पर जीडीपी तथा उसके बाद वित्तीय वर्ष 22 की पहली तिमाही में 20.1% की बढ़ोत्तरी के साथ जुलाई-सितंबर 2021 के लिए एनएसओ द्वारा किया गया तिमाही सकल घरेलू उत्पाद का अनुमान, वर्ष-दर-वर्ष आधार पर अर्थव्यवस्था के निरंतर विस्तार को इंगित करता है। वित्तीय वर्ष 22 की दूसरी तिमाही में जीडीपी का अनुमान एमपीसी की अक्टूबर बैठक में अनुमानित 7.9% से अधिक है। सकल घरेलू उत्पाद का अनुमान पिछली तिमाही की तुलना में 10.4 प्रतिशत की वृद्धि को भी दर्शाता है। हालांकि ये महत्वपूर्ण सकारात्मक रुझान हैं, लेकिन कोरोना वायरस के नए उपभेदों के उभरने के अनुमान और वैश्विक विकास और मुद्रास्फीति परिदृश्यों की अनिश्चितता के कारण संवृद्धि के संबंध में नई चिंताएं उभरी हैं।

21. महामारी-पूर्व के स्तर पर अर्थव्यवस्था की वापसी के संदर्भ में, प्रगति महत्वपूर्ण रही है लेकिन इस प्रदर्शन में सतत सुधार अर्थव्यवस्था के लिए महत्वपूर्ण है। इस संदर्भ में, वित्तीय वर्ष 22 की दूसरी तिमाही में जीडीपी वृद्धि महामारी-पूर्व वित्तीय वर्ष 20 की दूसरी तिमाही की तुलना में केवल 0.3% है। महामारी-पूर्व के स्तर पर लौटने के लिए आवश्यक सुधार अंतिम उपभोग व्यय और निवेश के अनुमानों में भी परिलक्षित होता है। यद्यपि निजी अंतिम उपभोग व्यय में निरंतर कीमतों में वित्तीय वर्ष 22 की दूसरी तिमाही में वर्ष-दर-वर्ष आधार पर 8.6% की वृद्धि हुई, यह वित्तीय वर्ष 20 की दूसरी तिमाही की स्तर से 3.5% कम थी। सकल स्थिर पूंजी निर्माण में स्थिर कीमतों पर, वित्तीय वर्ष 22 की दूसरी तिमाही में वर्ष-दर-वर्ष आधार पर 11% की वृद्धि हुई और यह बढ़ोत्तरी वित्तीय वर्ष 20 की दूसरी तिमाही की तुलना में केवल 1.5% रही। वित्त वर्ष 22 की दूसरी तिमाही में पीएफ़सीई और जीएफ़सीएफ़ में तिमाही-दर-तिमाही सुधार अर्थव्यवस्था में गति के संकेतक हैं जिन्हें रोजगार और आय वृद्धि के लिए अर्थव्यवस्था के आगे विस्तार को प्राप्त करने के लिए निरंतर बनाए रखने की आवश्यकता है।

22. व्यापक स्तर पर, स्थिर कीमतों पर जीवीए द्वारा वित्तीय वर्ष 22 की दूसरी तिमाही में मापा गया विभिन्न क्षेत्रों का उत्पादन स्तर वित्तीय वर्ष 21 की दूसरी तिमाही से अधिक है। लेकिन संवृद्धि प्रदर्शन में असमानता भी है जो चल रही बहाली प्रक्रिया में अर्थव्यवस्था में हो रहे समायोजन में क्षेत्रीय और अन्य संरचनात्मक भिन्नताओं को दर्शाती है। 'व्यापार, होटल, परिवहन, संचार और प्रसारण सेवाओं' के मामले में, जिसकी 2019-20 में कुल जीवीए में 20.3% की हिस्सेदारी थी, जिसमें वित्तीय वर्ष 20 की दूसरी तिमाही से 9.2% का अंतर है। सामान्य तौर पर, संपर्क-गहन क्षेत्रों में उत्पादन संबंधी सुधार की गति आपूर्ति पक्ष की बाधाओं और कमजोर मांग दोनों से प्रभावित होने की संभावना है, ऐसी स्थितियां केवल महामारी से और राहत के साथ ही समाप्त हो सकती हैं। धीमी उत्पादन संवृद्धि भी आपूर्ति में व्यवधान कारण है क्योंकि सेमीकंडक्टर चिप्स के मामले में जो विशेष रूप से यात्री कारों के उत्पादन को प्रभावित कर रहे हैं और यात्रा संबंधी प्रतिबंधों द्वारा विमानन क्षेत्र और संबंधित कारोबार प्रभावित हो रहे हैं। विनिर्माण के लिए आईआईपी ने सितंबर 2021 में वर्ष-दर वर्ष आधार पर 3.1% की केवल मामूली वृद्धि दिखाई है। समग्र कमजोर मांग की स्थिति आरबीआई के नवंबर 2021 के उपभोक्ता विश्वास सर्वेक्षण में परिलक्षित हुई है, जिसमें शहरी उत्तरदाताओं का एक बड़ा हिस्सा वर्तमान में 'अनावश्यक उपभोग व्यय’ के संबंध सतर्कता बरत रहे हैं।

23. निजी निवेश, जो कि सकल मांग का एक महत्वपूर्ण घटक है, सकल घरेलू उत्पाद की वृद्धि की गति को बनाए रखने की कुंजी होगी। नवंबर 2021 के लिए आरबीआई का उद्यम सर्वेक्षण वित्तीय वर्ष 21 की तीसरी तिमाही के लिए कारोबारी संभावनाओं में सुधार के संकेत देते हैं, लेकिन अधिकांश उत्तरदाता सतर्कता बरतते हैं। सितंबर में किए गए एक सर्वेक्षण के आधार पर एनसीएईआर के कारोबारी विश्वास सूचकांक ने तिमाही- दर- तिमाही के आधार पर तथा वित्तीय वर्ष 2020 की दूसरी तिमाही के तुलना में सुधार दर्ज किया। वित्तीय वर्ष 2022 की दूसरी तिमाही में निजी कॉर्पोरेट क्षेत्र का वित्तीय प्रदर्शन वित्तीय वर्ष 2022 की दूसरी तिमाही में बिक्री में स्थिर वृद्धि का सुझाव देता है लेकिन निवेश संकेतक एक मंद निवेश गतिविधि को दर्शाते हैं। विनिर्माण क्षेत्रों में निजी निवेश को प्रभावित करने वाला एक प्रमुख कारक क्षमता उपयोग के स्तर पर पहुँच चुका है, जो अभी भी दीर्घावधि औसत से नीचे है और यह मांग और आपूर्ति दोनों बाधाओं को दर्शाता है। जबकि एफडीआई जैसे सकारात्मक चालक हैं, महामारी से राहत और वैश्विक विकास परिदृश्य की अनिश्चितता निवेश निर्णयों में सतर्कता को प्रभावित करने वाले अन्य कारक हैं।

24. सामान्य वर्षा की स्थिति के कारण कृषि क्षेत्र द्वारा वित्त वर्ष 2021-22 के समग्र सकल घरेलू उत्पाद की वृद्धि में समर्थन किए जाने उम्मीद है, हालांकि उन्हें असमान वर्षा द्वारा भी चिह्नित किया गया था।

25. अक्टूबर-नवंबर 2021 में निर्यात वृद्धि ने समग्र सकल घरेलू उत्पाद की वृद्धि का समर्थन करना जारी रखा है। वित्तीय वर्ष 22 की पहली तिमाही में 39.1% की वृद्धि के बाद वित्तीय वर्ष 22 की दूसरी तिमाही में स्थिर कीमतों पर वस्तुओं और सेवाओं के निर्यात के रुपये मूल्य के संबंध में एनएसओ का अनुमान वर्ष-दर-वर्ष आधार पर 19.6% अधिक है,। अप्रैल-नवंबर 2021-22 के दौरान डॉलर के मूल्य में वस्तुओं का निर्यात 262.5 बिलियन रहा जोकि 2020-21 की समान अवधि में 174.2 बिलियन था। वित्तीय वर्ष 22 की पहली छमाही में आयात में भी वर्ष-दर-वर्ष आधार पर तेजी से वृद्धि हुई है, जो आंशिक रूप से बढ़ती घरेलू आर्थिक वृद्धि को दर्शाता है, लेकिन पेट्रोलियम आयात जैसे कुछ महत्वपूर्ण आयातों में मूल्य वृद्धि को भी दर्शाता है। कोविड संक्रमण में पुनः बढ़ोत्तरी के परिणामस्वरूप आर्थिक विकास संबंधी वैश्विक अनिश्चितता, अल्पावधि में निर्यात प्रदर्शन को बनाए रखने में एक चुनौती है। अपने अक्टूबर 2021 के विश्व आर्थिक संभावनाओं में, आईएमएफ ने जुलाई 2021 में अपने अनुमानों की तुलना में 2021 के लिए विश्व जीडीपी विकास अनुमानों को कम कर दिया। इसके अलावा, 2022 में अनुमानित वृद्धि 2021 की तुलना में एक प्रतिशत कम है।

26. अर्थव्यवस्था के कई उच्च आवृत्ति संकेतक वित्तीय वर्ष 22 कि दूसरी तिमाही में और अक्टूबर और नवंबर 2021 के बाद के महीनों में विकास की गति के पुनरुद्धार की ओर इशारा करते हैं। पीएमआई, सीमेंट उत्पादन, जीएसटी संग्रह, ई-वे बिल, घरेलू और अंतर्राष्ट्रीय हवाई यातायात, आवास लॉन्च, आवास बिक्री, गूगल मोबिलिटी इंडेक्स वर्ष-दर-वर्ष आधार पर मजबूत प्रदर्शन दिखाते हैं। केंद्र और राज्यों के लिए वित्तीय वर्ष 22 कि दूसरी तिमाही में सरकारी राजस्व व्यय ने वर्ष-दर-वर्ष आधार पर दोहरे अंकों की वृद्धि दर्ज की। रेलवे यातायात, मोटर स्पिरिट की खपत जैसे संकेतक वर्ष-दर-वर्ष आधार पर सुधार दिखाते हैं और 2019-20 के स्तर से ऊपर बने हुए हैं या उस स्तर पर जाने का प्रयास कर रहे हैं। इनमें से कुछ संकेतकों ने हाल के महीनों में वर्ष-दर-वर्ष वृद्धि में कुछ गिरावट भी दर्शाया है। बंदरगाह यातायात संबंधी आंकड़े मध्यम वृद्धि दर्शाते हैं और अक्टूबर 2021 में 2019-20 के स्तर पर पहुंच गया है। प्रमुख वित्तीय क्षेत्र संकेतक, बैंकिंग क्षेत्र द्वारा जमाराशि और वाणिज्यिक ऋण ने 2021-22 के दौरान निरंतर सुधार दिखाया है।

27. नवंबर 2021 के लिए आरबीआई के पेशेवर पूर्वानुमानकर्ताओं का सर्वेक्षण वित्त वर्ष 2021-22 के लिए वर्ष-दर-वर्ष आधार पर जीडीपी वृद्धि का औसत पूर्वानुमान 9.5% प्रदान करता है, जिसमें सेवाओं की धीमी संवृद्धि द्वारा संतुलित औद्योगिक उत्पादन की वृद्धि में महत्वपूर्ण सुधार के साथ सितंबर 2021 के 9.4% के पूर्वानुमान से थोड़ी बढ़ोत्तरी हुई। संवृद्धि के संकेतकों के वर्तमान रुझानों और पैटर्न और पहली तिमाही और दूसरी तिमाही के वास्तविक संवृद्धि अनुमानों के आधार पर 2021-22 के लिए वर्ष-दर-वर्ष सकल घरेलू उत्पाद की वृद्धि 9.5% पर बरकरार रखी गई है। चालू वित्त वर्ष के लिए तीसरी और चौथी तिमाही की वृद्धि दर क्रमश: 6.6% और 6.0% रहने का अनुमान है।

28. कोरोना वायरस के नए उपभेदों पर चिंताओं और उन्नत अर्थव्यवस्थाओं में निभावकारी मौद्रिक नीति से वापसी के मद्देनजर इन विकास अनुमानों को प्राप्त करना संवृद्धि चालकों के समर्थन में नीतिगत उपायों की आवश्यकता का सुझाव देता है।

29. अक्टूबर में वर्ष-दर-वर्ष आधार पर हेडलाइन सीपीआई के रूप में मापा गया मुद्रास्फीति दबाव 4.5 प्रतिशत है, जो सितंबर के 4.3 प्रतिशत से थोड़ा अधिक है। वर्ष-दर-वर्ष आधार पर सीपीआई खाद्य 1.8%, ईंधन 14.3% और सीपीआई कोर (खाद्य और ईंधन को छोड़कर) 5.9% पर है। खाद्य और ईंधन के मामले में, अक्टूबर में वर्ष-दर-वर्ष वृद्धि सितंबर 2021 की तुलना में अधिक है और कोर मुद्रास्फीति के मामले में सितंबर और अक्टूबर 2021 में अपने स्तर पर कमोबेश बनी हुई है। जुलाई से अक्टूबर 2021 के बीच हर महीने कोर महंगाई दर 5.8-5.9% पर बनी रही। जुलाई 2021 में सीपीआई ईंधन में वर्ष-दर-वर्ष आधार पर 12.4% की वृद्धि हुई, जो निरंतर बढ़ते हुए अक्टूबर में 14.3% तक पहुँच गई थी। खाद्य मुद्रास्फीति जुलाई में 4.5% से गिरकर अक्टूबर 2021 में 1.8% हो गई। जबकि ईंधन की खुदरा कीमतें विभिन्न करों और सब्सिडी से प्रभावित होती हैं, यह ध्यान दिया जाए कि अक्टूबर 2021 के दौरान डॉलर मूल्य में ब्रेंट कच्चे तेल की कीमतों में औसत वर्ष-दर-वर्ष वृद्धि 100% पार हो गई। ईंधन की बढ़ती कीमतें स्पष्ट रूप से हर दूसरे क्षेत्र में ऊर्जा और परिवहन लागत को बढ़ा रही हैं। अक्टूबर-दिसंबर 2021 के आरबीआई के उद्यम सर्वेक्षण जिसमें विनिर्माण, सेवाओं और बुनियादी ढांचा क्षेत्रों को शामिल किया गया है, बताता है कि उत्तरदाताओं की एक बहुत बड़ी संख्या ने लागत में वृद्धि और बिक्री कीमतों में भी वृद्धि के संबंध में रिपोर्ट किया है। आर्थिक गतिविधियों में तेजी ने भी इनपुट की मांग में वृद्धि की है जिससे उपभोक्ता को भी कीमत में बढ़ोत्तरी देखने को मिल रही है।

30. सीपीआई के विभिन्न घटकों में कीमतों में बदलाव के पैटर्न को ध्यान में रखते हुए, तीसरी तिमाही और चौथी तिमाही के लिए हेडलाइन मुद्रास्फीति दर अब क्रमशः 5.1% और 5.7%, और समग्र रूप से वित्तीय वर्ष 2021-22 के लिए 5.3% अनुमानित है। कोर मुद्रास्फीति का उच्च स्तर एक चिंता का विषय है जो उपभोग व्यय और फर्मों की लाभप्रदता दोनों को प्रभावित करता है। उत्पादन में निरंतर सुधार के लिए मुद्रास्फीति दर में कमी की आवश्यकता होगी जिसे उपभोक्ता और निवेश मांग को पुनर्जीवित करने के लिए आपूर्ति बाधाओं को कम करके और उत्पादकता में सुधार के माध्यम से प्राप्त किया जाता है। जबकि प्रणाली में पर्याप्त चलनिधि मौजूद है, मुद्रा आपूर्ति (एम 3) के अनुपात के रूप में वाणिज्यिक क्षेत्र को बैंक ऋण 2019-20 के दौरान देखे गए स्तरों से नीचे है। आपूर्ति और मांग प्रणाली पर महामारी से उत्पन्न दो प्रमुख व्यवधानों से सामान्य स्थिति में पूर्ण परिवर्तन के लिए उत्पादन संवृद्धि और मुद्रास्फीति के दबाव को कम करने के लिए नीतिगत समर्थन की आवश्यकता होगी।

31. अनुमानित वृद्धि और मुद्रास्फीति दर और वैश्विक स्तर पर कोविड संक्रमणों के नए उछाल और समष्टि आर्थिक समायोजन से उभरती अनिश्चितता को देखते हुए, तदनुसार, मैं पॉलिसी के रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के पक्ष में वोट देता हूं। मैं, यह सुनिश्चित करते हुए कि मुद्रास्फीति लक्ष्य के भीतर बनी रहे, टिकाऊ आधार पर संवृद्धि को पुनर्जीवित करने और सतत रखने तथा अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के लिए जब तक आवश्यक हो, निभावकारी रुख बनाए रखने के पक्ष में भी वोट देता हूँ।

डॉ. आशिमा गोयल का वक्तव्य

32. ओमिक्रोन उपभेदों के साथ-साथ पहले के फेड टेपर की अपेक्षाओं के कारण वैश्विक जोखिम बढ़ रहे हैं। तेल की कीमतों के रूप में बाजार अस्थिर हैं। ऐसी परिस्थितियों में एमपीसी के लिए अगले कुछ महीनों तक स्थिर और सतर्क रहना बेहतर है। सर्दियों के मौसम के बाद अंतरराष्ट्रीय तेल की कीमतों में और गिरावट आ सकती है। उनकी उच्च अस्थिरता का अर्थ है पतन संभव है। कुछ विश्लेषकों को उम्मीद है कि मांग में कमी आएगी क्योंकि त्योहार की मांग के लिए अतिरिक्त वस्तुएं बनाई गई थी।

33. हालांकि बड़े राजकोषीय प्रोत्साहन और श्रम बल से वापसी के कारण अमेरिकी मुद्रास्फीति अब कम अस्थायी होने की उम्मीद है, ये स्थितियां भारत में नहीं हैं। उच्च अमेरिकी मुद्रास्फीति के कारण भारतीय और अमेरिकी वास्तविक दरों के बीच अंतर अधिक है, इसलिए भविष्य में कुछ फेड सख्त होने की उम्मीद है, जिसके लिए हमारी नीतिगत दरों में वृद्धि की आवश्यकता नहीं है।

34. सरकार द्वारा ईंधन संबंधी करों में कटौती और अंतरराष्ट्रीय तेल कीमतों में सौम्यता के बाद नवंबर की शुरुआत में वृद्धि की तुलना में नवंबर के अंत में भारतीय परिवार मुद्रास्फीति की उम्मीदों में भारी गिरावट आई है। उम्मीदें अपने सितंबर के स्तर पर या उससे नीचे हैं। फर्मों की कीमत संबंधी उम्मीदें भी कुछ हद तक कम हुई हैं। हालांकि कोर मुद्रास्फीति बढ़ी हुई है, जिसमें परिवहन और संचार से सबसे अधिक योगदान है। तेल की कीमतों से परिवहन कम से कम सौम्य हो सकता है। अधिक वस्तुओं में लागत बढ़ने के संकेत हैं, लेकिन घरेलू सामान और सेवाओं, व्यक्तिगत देखभाल और प्रभाव और शिक्षा जैसी सेवाओं का योगदान, जो मांग से प्रेरित हैं, न्यून बना हुआ है।

35. सरकार की महत्वपूर्ण और समय पर आपूर्ति पक्ष की कार्रवाई ने मौद्रिक नीति निभाव को सक्षम किया है। कोविड-19 के बाद की दुनिया में आपूर्ति के झटके और उच्च सरकारी ऋण मौद्रिक-राजकोषीय समन्वय उन्नत अर्थव्यवस्थाओं (एई) में स्वीकार्य हो गए हैं, जबकि पहले इसे मौद्रिक नीति स्वतंत्रता से समझौता करने के रूप में माना जाता था। लेकिन एक लचीली मुद्रास्फीति लक्ष्यीकरण व्यवस्था को मांग-पक्ष मुद्रास्फीति और आपूर्ति-पक्ष मुद्रास्फीति पर प्रतिक्रिया देनी पड़ती है, जिसका दूसरे दौर में प्रभाव पड़ता है। यह केंद्रीय बैंक की स्वतंत्रता सुनिश्चित करता है और मुद्रास्फीति की अपेक्षाओं को स्थिर करने में योगदान देता है। समन्वय केंद्रीय बैंक की स्वतंत्रता के अनुरूप है क्योंकि आपूर्ति-पक्ष कार्रवाई पर कम दरें सशर्त हैं।

36. इसके अलावा, भारत में, समन्वय सामान्य रूप से बेहतर होता है क्योंकि आपूर्ति के झटके मुद्रास्फीति पर हावी होते हैं और राज्य की कार्रवाई से बेहतर प्रभावित हो सकते हैं। मौद्रिक नीति में मांग को प्रभावित करने के लिए अधिक स्थान है, जबकि उच्च ऋण और ब्याज भुगतान राजकोषीय व्यय को बाधित करते हैं। यह देखने के लिए कि क्या निर्यात और रुकी हुई मांग मंद है, या यदि अति मुद्रास्फीति है और यह निरंतर बढ़ रही है, नीतिगत दरें, उचित रूप से फाइन ट्यून मांग के अनुरूप आसानी से समायोजित कर सकती हैं।

37. अनुसंधान से पता चलता है कि भारतीय परिस्थितियों में उत्पादन के लिए मौद्रिक संचरण प्रभावी है1। अंतराल चर के साथ एक अर्ध-संरचनात्मक अनुमान, समग्र मांग (-0.21) की उच्च ब्याज लोच प्राप्त करता है जितना कि एई में है। यह सहज है क्योंकि उपभोक्ता टिकाऊ और आवास ऋण की मांग ब्याज लोचदार है और कार्यशील पूंजी और निवेश कोष की मांग को प्रेरित करती है। कोविड-19 के कारण स्वाभाविक रूप से परियोजनाएं स्थगित हो गई है, क्योंकि अनिश्चितता बढ़ी है और उपभोक्ता के विश्वास में गिरावट आई है और इसलिए पुनरुद्धार के लिए समय की आवश्यकता है। फिर भी सौम्य मौद्रिक-वित्तीय स्थितियों के बाद, 2020 में विशिष्ट क्षेत्रों में निवेश बढ़ा। अक्टूबर 2021 तक ऋण में उल्लेखनीय वृद्धि हुई थी। हालांकि समग्र उद्योग के लिए ऋण वृद्धि केवल 4% थी, जबकि मध्यम उद्योगों के लिए यह 48.6% थी। बड़े उद्योग ने अपने उधार चुकाए हैं, उनके पास नकदी की प्रचुरता और कॉरपोरेट बॉन्ड बाजार तक उनकी पहुंच है। एमएसएमई और व्यक्तिगत ऋणों 11% से अधिक बढ़ा, जबकि टिकाऊ उपभोक्ता वस्तुओं में 44% की दर से वृद्धि हुई।

38. दूसरी तिमाही से संबंधित जीडीपी आंकड़े भी निवेश पुनरुद्धार के संकेत देते हैं। सकल घरेलू उत्पाद 2019 के स्तर को पार कर गया है, लेकिन खपत और तनावग्रस्त क्षेत्र आय के नुकसान की ओर इशारा करते हुए इसके निम्न स्तर पर बने हुए हैं जिसमें अभी भी सुधार की गुंजाइश है। अतिरिक्त क्षमता और बेरोजगारी उच्च बनी हुई है। भारतीय संदर्भ2 में संभावित उत्पादन को मापना मुश्किल है और इसे सहिष्णुता बैंड से ऊपर मुद्रास्फीति में निरंतर वृद्धि द्वारा परिभाषित किया गया है, लेकिन वर्तमान में स्थिति ऐसी नहीं है, जिसका अर्थ है कि उत्पादन अंतर नकारात्मक है। एक वर्ष आगे मुद्रास्फीति अनुमानों में नरमी आई है और इस सीमा तक वास्तविक दरें थोड़ी कम नकारात्मक हैं।

39. अनुमानित भारतीय समग्र आपूर्ति पूर्ववर्ती और पूर्वानुमान व्यवहार का मिश्रण दर्शाती है। जब कुछ अंतराल होते हैं, तो स्थिरता के लिए मौद्रिक नीति को जल्दी लेकिन धीरे-धीरे प्रतिक्रिया देने की आवश्यकता होती है3। इस वर्ष की शुरुआत से चलनिधि के सुधार और नियंत्रण में लगातार प्रगति हो रही है। चूंकि वीआरआरआर की हिस्सेदारी बढ़ी है, भारित औसत प्रतिवर्ती रेपो दर अधिक है और कुछ अन्य सूक्ष्म दरों में वृद्धि हुई है। टिकाऊ तरलता में वृद्धि को रोक दिया गया है। लेकिन अगला कदम अतिरिक्त टिकाऊ चलनिधि को ही कम करना है। इसमें से कुछ को संवृद्धि के बढ़ने पर अवशोषित किया जाएगा। क्रेडिट में वृद्धि की प्रत्याशा में बैंक पहले से ही कुछ जमा दरें बढ़ा रहे हैं। अतिरिक्त चलनिधि को कम करने के बावजूद, दबावग्रस्त क्षेत्रों में चलनिधि को लक्षित करने वाली आरबीआई की नीतियां जारी रहनी चाहिए।

40. इन बातों को ध्यान में रखते हुए मैं मौजूदा रुख और रेपो दर को जारी रखने के लिए वोट करती हूं।

प्रो. जयंत आर. वर्मा का वक्तव्य

41. मेरे विचार अगस्त और अक्टूबर के वक्तव्यों से ज्यादा अलग नहीं हैं। मेरा मानना है कि मौद्रिक नीति, अब कोविड-19 महामारी, जिसका आर्थिक प्रभाव (इसके स्वास्थ्य प्रभावों के विरुद्ध) बहुत कम हो गया है और अर्थव्यवस्था के सीमित क्षेत्र में अधिक केंद्रित हो गया है, से निपटने के लिए सही साधन नहीं है। अब तक इस बात का कोई सबूत नहीं है कि कोविड-19 वायरस का ओमिक्रॉन संस्करण इस स्थिति को वास्तव में बदल देगा।

42. ऐसा प्रतीत होता है कि आर्थिक गतिविधि ने अपने महामारीपूर्व स्तर को पार कर लिया है, 2021-22 के बाकी हिस्सों के दौरान निरंतर सुधार की संभावना है, और 2022-23 में भी अच्छे विकास का पूर्वानुमान है। दूसरी ओर, सहन सीमा के ऊपरी क्षेत्र में मुद्रास्फीति के लगातार बने रहने के प्रमाण बढ़ रहे हैं, हालांकि इसके सीमा के भीतर रहने का अनुमान है।

43. इस परिवेश में, मई 2020 में, जब महामारी के प्रतिकूल आर्थिक प्रभाव अपने चरम पर थे, में पहली बार अपनाई गई मौद्रिक नीति के रुख पर कायम रहना उचित नहीं है। इसलिए मैं रिवर्स रेपो दर को 3.35% पर जारी रखने के निर्णय के पक्ष में नहीं हूँ और निभावकारी रुख के विरुद्ध मतदान करता हूँ। प्रभावी मुद्रा बाजार दरों को 4% की ओर तेजी से बढ़ाना मुद्रास्फीति लक्ष्य के प्रति एमपीसी की प्रतिबद्धता को प्रदर्शित करेगा, एंकर अपेक्षाओं में मदद करेगा, जोखिम प्रीमियम को कम करेगा, समष्टि आर्थिक स्थिरता को बढ़ाएगा, और दीर्घकालिक ब्याज दरों को लंबे समय तक बनाए रखेगा जिससे आर्थिक सुधार में सहायता मिलेगी।

44. दूसरी ओर, मैं निम्नलिखित कारणों से रेपो दर को 4% पर बनाए रखने के लिए मतदान करता हूं। महामारी से बहुत पहले आर्थिक विकास असंतोषजनक था, और भले ही महामारी के आर्थिक दुष्परिणाम कुछ हद तक कम हो जाएं, पर्याप्त मौद्रिक निभाव आवश्यक है। 4% की रेपो दर भविष्योन्मुखी मुद्रास्फीति पूर्वानुमानों के आधार पर 1-1.5% की सीमा में एक नकारात्मक वास्तविक दर से मेल खाती है। मेरे विचार में, मुद्रास्फीति में उत्तरोत्तर व्रद्धि/ कमी के अत्यधिक जोखिम के बिना आर्थिक विकास को पुनर्जीवित करने के लिए दरों का यह स्तर वर्तमान में उपयुक्त है। यह कहने की आवश्यकता नहीं है कि एमपीसी को आंकड़े जुटाते रहना जरूरी है ताकि वह भविष्य में होने वाले किसी भी अप्रत्याशित झटके के लिए तेजी से और पर्याप्त रूप से प्रतिक्रिया दे सके।

डॉ. मृदुल के. सागर का वक्तव्य

45. अक्टूबर एमपीसी में, मैंने वैश्विक समष्टि- आर्थिक स्थितियों में बदलाव से महत्वपूर्ण प्रतिकूल परिस्थितियों की संभावना पर आगाह किया था। पिछले महीने की टैपर की फेड शुरुआत परिकल्पित गति से थी जो सितंबर में इसके द्वारा निर्देशित और वित्तीय बाजारों की अपेक्षा के अनुकूल थी। हालाँकि, हमारी पिछली बैठक के बाद तीन अप्रत्याशित घटनाएँ हुईं। सबसे पहले, अमेरिका और दुनिया भर में मुद्रास्फीति ने यह संकेत दिया कि मुद्रास्फीति जोकि पारंपरिक रूप से "अस्थायी" रूप में देखी जा रही है, वह अधिक समय तक बनी रह सकती है। दूसरा, आपूर्ति-पक्ष संबंधी बाधाएं बढ़ीं हुईं प्रतीत हो रही हैं तथा ये तेल, गैस, खनिजों और धातुओं के माध्यम से कई क्षेत्रों को प्रभावित कर रही है, और जलवायु कारकों के साथ, हाल ही में बढ़ी हुई खाद्य और उर्वरक की कीमतों के रूप में एक महत्वपूर्ण तरीके से कृषि-क्षेत्र में विस्तारित हो रही हैं। तीसरा, इन दो कारकों ने संयुक्त रूप से उच्च मुद्रास्फीति और संवृद्धि की कम संभावनाओं में योगदान दिया है, जिससे वैश्विक स्तर पर मुद्रास्फीतिजनित मंदी के आवेगों की आशंका बढ़ गई है।

46. इन कारकों में से प्रत्येक के संबंध में अनिश्चितता हाल की अवधि में स्पष्ट रूप से बढ़ी है। इक्विटी बाजारों में नवंबर के अंतिम सप्ताह में देखे गए अस्थिर समायोजन के प्रकार के अधिक अस्थिर समायोजन देखने को मिल सकते हैं क्योंकि विश्लेषक बदले हुए समष्टि आर्थिक वातावरण में गुणकों को समायोजित करते हैं। वक्र के अंदर व्यापार बढ़ाने बाले बॉन्ड, प्रतिफल वक्र को समतल करने में योगदान देंगे, लेकिन सीमा-पार व्यापार भी उत्पन्न करेंगे जो पोर्टफोलियो बहिर्वाह का कारण बन सकते हैं। ये अस्थिरता विनिमय दरों को प्रभावित कर सकती है। बाजार पहले से ही अस्थिर हैं और ओमिक्रोन वेरियंट के उच्च प्रसार्यता और स्पाइक म्यूटेशन्स से उत्पन्न होने वाले जोखिमों को नियंत्रित करने की कोशिश कर रहा है, जिनमें से कुछ पहले से ही नए यात्रा प्रतिबंधों और इसके प्रसार को रोकने के लिए तीव्र प्रोटोकॉल के रूप में आ रहे हैं। मेरे विचार में पहले ही यूरोप और अमेरिका में नए कोविड संक्रमणों में तेजी से वैश्विक संवृद्धि के लिए जोखिम बढ़ गया है, जो 7-दिवसीय औसत से प्रतिदिन पुष्टि किए गए नए कोविड-19 मामले में क्रमश 3.70 लाख और 1.20 लाख के आसपास हैं। स्थिति चिंताजनक बनी हुई है। यह स्पष्ट है कि महामारी अभी खत्म नहीं हुई है, हालांकि अनुभव और टीकाकरण हमें इसे बेहतर तरीके से निपटने में मदद करेंगे। इसलिए, वैश्विक अर्थव्यवस्था किस ओर जा रही है? मेरे विचार में 1970 के दशक के मुद्रास्फीतिजनित मंदी के लौटने का जोखिम काफी दूर है। हालांकि, वैश्विक विकास एक बार फिर धीमा हो रहा है और हमारे साथ-साथ केंद्रीय बैंकों को सावधानीपूर्वक अंशशोधन के साथ मुद्रास्फीति चुनौती का सामना करना होगा और उन आवेगों से बचना होगा जो मुद्रास्फीतिजनित मंदी के आवेगों को उत्तेजित या गहरा कर सकते हैं। मेरे निर्णय में, ये आवेग हल्के होने चाहिए, लेकिन अगर मौद्रिक नीति अच्छी तरह से अंशशोधित नहीं है तो यह मध्यम हो सकते हैं। इस स्तर पर केंद्रीय बैंकों की ओर से किसी भी दिशा में नीतिगत त्रुटियां गंभीर जोखिमों से भरी हुई हैं।

47. अब मैं भारत की ओर मुड़ता हूं। संवृद्धि हो रही है। 2021-22 की दूसरी तिमाही की जीडीपी और जीवीए 0.3 प्रतिशत और 0.5 प्रतिशत पूर्व-महामारी 2019-20 की दूसरी तिमाही से ऊपर थे। मांग पक्ष पर, पीएफसीई पूर्व-महामारी की दूसरी तिमाही की तुलना में थोड़ा कम (-3.5%) था, जबकि सकल पूंजी निर्माण इसके 7.8 प्रतिशत ऊपर था। आपूर्ति पक्ष पर, कृषि और संबद्ध गतिविधियाँ और उद्योग के सभी तीन क्षेत्र पूर्व-महामारी के स्तर से ऊपर थे, जबकि सेवा क्षेत्र (निर्माण सहित) पूर्व-महामारी दूसरी तिमाही से केवल 2.2 प्रतिशत नीचे था। केवल व्यापार, होटल, परिवहन, संचार और प्रसारण सेवाएं पूर्व-महामारी दूसरी तिमाही से काफी नीचे(-9.2 प्रतिशत) रहीं। व्यावसायिक स्रोतों से प्राप्त जानकारी से पता चलता है कि होटल में रहने और रेस्तरां के उपयोग की दर में सुधार हो रहा है, लेकिन यह पूर्व-महामारी के स्तर का सिर्फ आधा है। पर्यटन और यात्रा की स्थिति और भी खराब है। यह इस बात का सूचक भी है कि अनौपचारिक क्षेत्र को उत्पादन को सामान्य करने में कठिनाई का सामना करना पड़ रहा है।

48. कुल मिलाकर, मेरे द्वारा ट्रैक किए गए 67 में से अक्टूबर के लिए उपलब्ध 59 उच्च आवृत्ति संकेतकों में से, 88 प्रतिशत संकेतकों ने कुछ हद तक अगस्त और सितंबर में कमजोर रहने के बाद माह-दर-माह सुधार प्रदर्शित किया। सामान्यीकरण की दिशा में काफी तेजी आई है, लेकिन एक तिहाई संकेतकों ने अभी तक अपने महामारी पूर्व के स्तर को पार नहीं किया है। इसके अलावा, इन संकेतकों द्वारा अनौपचारिक क्षेत्र में तनाव को पर्याप्त रूप से नहीं पकड़ा गया है।

49. खपत पक्ष पर, व्यापार रिपोर्टों से पता चलता है कि दिवाली की बिक्री पिछले तीन वर्षों में 17 प्रतिशत, 20 प्रतिशत और 16 प्रतिशत की तुलना में इस वर्ष 71 प्रतिशत बढ़ी है। निवेश पक्ष पर, दूसरी तिमाही के लिए आंशिक जानकारी और कॉरपोरेट्स और बैंकों से प्राप्त अनौपचारिक फीडबैक से पता चलता है कि विनिर्माण क्षेत्र में क्षमता उपयोग दरों में सुधार हुआ है और इसके 70 प्रतिशत के स्तर को पार करने की संभावना है, लेकिन 2021-22 की तीसरी तिमाही में ट्रेंड के स्तर से थोड़ा नीचे रहने की संभावना है। हालांकि पिछले साल से प्रक्रियाधीन निवेश कमजोर है, नई परियोजनाओं, जो जल्द ही वित्तीय रूप से बंद होंगे या हो सकते हैं, के वास्तविक साक्ष्य हैं। सड़क क्षेत्र अलग दिख रहे है, लेकिन सीमेंट, लोहा और इस्पात, कपड़ा, सौर ऊर्जा, रसायन और रासायनिक उत्पादों में भी कुछ निवेश देखा जाता है।

50. अक्टूबर में मुद्रास्फीति मजबूत रही। अक्टूबर में सीपीआई माह-दर-माह 1.4 फीसदी बढ़ा, जो सामान्य गति से दोगुने से भी ज्यादा है। सीपीआई मुद्रास्फीति की मौसमी रूप से समायोजित वार्षिक दर 10.0 प्रतिशत को छू गई और मद स्तर के आंकड़े प्रसार में वृद्धि को इंगित करते हैं। अक्टूबर की गति में माह-दर-माह 2.3 प्रतिशत के सर्वकालिक उच्च स्तर पर पहुंचने के साथ डबल्यूपीआई मुद्रास्फीति से निकासी की बारीकी से निगरानी करने की आवश्यकता होगी। थोक मूल्य स्तर पर मूल्य वृद्धि का प्रसार भी अधिक था। बुनियादी मुद्रास्फीति ऊंची और स्थिर बनी हुई है। इस माहौल में, हमें उत्पादक कीमतों के खुदरा स्तर तक पहुंचने के लिए सुदूरदर्शी होने की जरूरत है और जरूरत पड़ने पर कार्यवाही करने के लिए तैयार रहने की आवश्यकता है। यदि संवृद्धि में और सुधार होता है, तो हमें अवसर का उपयोग मुद्रास्फीति और मुद्रास्फीति प्रत्याशा को कम करने के लिए करना चाहिए।

51. मैं अंत में इस बैठक में निर्णयों की ओर आता हूं। मुद्रास्फीति के निचले स्तर पर होने के साथ, वास्तविक ब्याज दर समायोजन अतिरिक्त महत्व रखता है। बचत-निवेश संतुलन का समष्टि आर्थिक समायोजन महत्वपूर्ण होगा क्योंकि वैश्विक ब्याज दर चक्र में उतार-चढ़ाव से बदलाव होता है। हालांकि हम फिर से संवृद्धि के बहुत करीब हैं, लेकिन इसका स्थायित्व अभी भी पूरी तरह से स्पष्ट नहीं है। दूसरी ओर, मुद्रास्फीति पिछले चार महीनों से दुबारा ऊपरी सहन स्तर से नीचे है और जबकि ऊपर की ओर जोखिम मौजूद है, आधार रेखा कुछ आराम देता है कि 2022- 23 की पहली तिमाही में मुद्रास्फीति, लक्ष्य और ऊपरी सहिष्णुता बैंड के बीच रहनी चाहिए। यदि कोई व्यापक-आधार पर स्थायी विकास पुनरुद्धार के बारे में निश्चित था, तो मौद्रिक नीति अब मुद्रास्फीति के दुबारा उभरने की संभावना को रोकने के लिए कार्य कर सकती थी। हालांकि, महत्वपूर्ण सवाल यह है कि क्या अर्थव्यवस्था नवोदित बहाली के समय में उत्पादन त्याग को स्थिर कर सकती है। इसलिए, बेहतर यह होगा कि मुद्रास्फीति मंदी के आवेगों को, जो मेरे वक्तव्य में पहले से उल्लिखित आपूर्ति व्यवधानों के कारण अंकुरित हो रहे हैं, को मजबूत करने का जोखिम नहीं उठाया जाए। नीति सामान्यीकरण की दिशा में छोटे कदम अब पर्याप्त हो सकते हैं और कोई एक सख्त मौद्रिक नीति चक्र में परिवर्तन का निर्णय ले सकता है जब यह स्पष्ट हो कि मांग पुनरुद्धार ने लचीलापन हासिल कर लिया है और संवृद्धि के लिए महामारी जोखिम कम हो गया है या वैकल्पिक रूप से यदि मुद्रास्फीति का प्रसार निकट महीनों में जारी रहता है जिसके परिणामस्वरूप मुद्रास्फीति सामान्यीकृत हो सकती है और अगले वर्ष बनी रह सकती है, खासकर अगर मुद्रास्फीति प्रत्याशा अनियंत्रित हो जाती हैं। इस मामले में अल्पावधि फिलिप्स वक्र ऊपर की ओर बढ़ सकता है और तेज हो सकता है। फिर भी, इस समय, ऐसा लगता है कि भारत बेहतर आपूर्ति-पक्ष प्रभावों के माध्यम से मुद्रास्फीति के दबावों को नियंत्रित करने में सक्षम होगा।

52. मजबूत संवृद्धि और मुद्रास्फीति की गति का सुझाव देने वाले एक महीने के आंकड़े, दर चक्र या नीतिगत रुख को बदलने के लिए पर्याप्त नहीं हैं। इस मार्गदर्शक नियम ने हमें पहले कम से कम दो मौकों पर समय-पूर्व सख्ती से होने वाली गलती को टालने में मदद की है। हालांकि, इसका मतलब यथास्थिति नहीं है। केंद्रीय बैंक के पास मौद्रिक और वित्तीय स्थितियों को सुधारने के लिए उपकरणों का एक शस्त्रागार है। तरल दबाव के संचरण के लिए पास्कल का सिद्धांत काफी हद तक लागू होता है और इस स्तर पर उपयुक्त चलनिधि स्तर मौद्रिक समायोजन की कुंजी है। परिसंपत्ति मूल्य मुद्रास्फीति, आय असमानताओं और समष्टि-वित्तीय असंतुलन के भावी जोखिमों में परिलक्षित अनपेक्षित प्रभावों को ठीक करने के लिए भी यह महत्वपूर्ण है। उभरते रुझानों से उचित रूप से निपटने के लिए केंद्रीय बैंक के पास मौजूद स्विस-नाइफ जैसे नीतिगत साधनों को ध्यान में रखते हुए, मैं रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के लिए मतदान करता हूं और रुख को बनाए रखने के लिए भी मतदान करता हूं।

डॉ. माइकल देवब्रत पात्र का वक्तव्य

53. अचानक, वैश्विक दृष्टिकोण गहराया है। ओमीक्रोन के बारे में तीन मूलभूत प्रश्नों ने राष्ट्रीय अधिकारियों को हाई अलर्ट पर रखा है - क्या यह अन्य वेरिएंट की तुलना में अधिक संचरणीय है? क्या यह पिछले संक्रमण या टीकाकरण द्वारा प्रदत्त प्रतिरक्षा से बच सकता है? क्या यह अधिक गंभीर बीमारी का कारण बनता है?

54. जैसे-जैसे देश यात्रा प्रतिबंधों और नए क्वारेंटाइन और सामाजिक दूरी के उपायों के साथ ओमीक्रोन को रोकने की दौड़ में हैं, वैश्विक सुधार और मुद्रास्फीति दृष्टिकोण फिर से जोखिम में हैं।

55. ओमीक्रोन से पहले भी, वैश्विक सुधार और विश्व व्यापार की गति 2021 की दूसरी छमाही में घट रही है, जिसमें अपेक्षाकृत उच्च टीकाकरण दर वाले देश भी शामिल हैं। कई देशों के लिए जीडीपी प्रिंट कम होने के साथ, अनुमान बताते हैं कि क्रमिक मौसमी रूप से समायोजित वार्षिक आधार पर 2021 की दूसरी छमाही में वैश्विक सकल घरेलू उत्पाद की वृद्धि एक पूर्ण प्रतिशत बिंदु से धीमी हो रही है। कुछ देशों में, जीडीपी का स्तर महामारी से पहले के स्तर तक पहुंच गया है, लेकिन यह थोड़े ही आराम की बात है क्योंकि दुनिया भर में गतिविधि 2018 से धीमी हो रही थी। कई अन्य देशों में, नकारात्मक उत्पादन और रोजगार अंतराल अभी भी बहुत व्यापक हैं, और यह वैश्विक समग्र मांग को कम कर रहा है। महामारी और इसके दूसरे क्रम के प्रभावों से उबरने का मार्ग अभी भी आकार ले रहा है। जो सवाल सबसे ऊपर है वह यह है: क्या वैश्विक सुधार समय से पहले चरम पर पहुंच गया है, जो महामारी के निशान को पीछे छोड़ रहा है?

56. नए वेरियंट के बारे में आशंकाओं ने 26 नवंबर 2021 को वैश्विक इक्विटी बाजारों में सबसे बड़ी ब्लैक फ्राइडे की गिरावट का रिकॉर्ड दर्ज किया। इससे पहले भी, वित्तीय बाजार में उतार-चढ़ाव, हाल के हफ्तों में तेजी से सामान्य होने की दिशा में नीतिगत धुरी के डर से बढ़ गया था। स्पष्ट रूप से, वित्तीय स्थितियां अत्यधिक नाजुक हैं, अस्थिर पारियों के प्रति संवेदनशील हैं और एक मजबूत और व्यापक-आधारित सुधार के लिए अनुकूल नहीं हैं।

57. अंतर्निहित वित्तीय बाजार की अस्थिरता का एक गलत कारण - जिसे मैं बांड की कुटिलता और इक्विटी का 'फोमो' कहता हूं - यह है कि मुद्रास्फीति ने प्रवेश किया है जैसे कि यह यहां रहने के लिए है। कुछ देशों में, दूसरे क्रम के संचरण ने अपना रूप दिखाना शुरू कर दिया है - मजदूरी; किराए; शिक्षा शुल्क; परिवहन लागत। दुनिया, आपूर्ति और रसद व्यवधान, कमी और बाधाओं - को असहाय रूप से देखती है जो, घरेलू परिभाषा बन गए हैं - लेकिन समय की आवश्यकता समन्वित कार्रवाई है। परिणामस्वरूप, बाजार और विश्लेषक तेजी से निश्चिंत हो जाते हैं कि मुद्रास्फीति 2022 के अधिक से अधिक हिस्से तक बनी रह सकती है और विकास, आपूर्ति बाधाओं को दूर करने के लिए आगे की अनुपस्थित नीति कार्रवाई को धीमा कर देगा।

58. तथापि, बुलव्हिप प्रभाव से अवगत होना महत्वपूर्ण है - जब कमी अधिशेष में बदल जाती है। ऐसा होने के कुछ सबूत पहले से मौजूद हैं। तैयार माल की इन्वेंट्री का ढेर हो रहा है जैसा कि कई उन्नत देशों के पीएमआई में दिखाया गया है और छूट, बिक्री और तेजी से वितरण के वादे जोर से हो रहे हैं। जब इन इन्वेंट्री को बंद कर दिया जाएगा, तो वे नए ऑर्डर कम कर देंगे और आर्थिक गतिविधियां धीमी हो जाएंगी। तैयार माल की अधिकता से मूल्य निर्धारण शक्ति कमजोर भी हो सकती है, जिससे मुद्रास्फीति में कमी आएगी। संभावना है कि यह 2022 की पहली छमाही में होगा। इस बीच, व्यक्तिगत देशों के डेटा रिलीज में अंतिम निजी उपभोग व्यय कमजोर होता दिख रहा है। भारत की 30 नवंबर की रिलीज़ कोई अपवाद नहीं थी।

59. जहां तक एक आस्ति वर्ग के रूप में उभरते बाजारों का संबंध है, इस वर्ष अप्रैल-जून के दौरान वैश्विक रूप से प्रतिफल में गिरावट से ऐसा प्रतीत होता है कि बाजारों ने प्रणालीगत केंद्रीय बैंकों द्वारा मौद्रिक नीति के सामान्यीकरण की अनिवार्यता में मूल्य निर्धारण किया था, लेकिन हाल की अस्थिरता ने उस आराम को दूर कर दिया। अधिकांश उभरती बाजार मुद्राओं का मूल्यह्रास हुआ है, पूंजी प्रवाह में छटनी के साथ डाउनस्विंग बढ़ रही है। जैसे-जैसे समष्टिगत आर्थिक स्थितियां सभी देशों में आगे बढ़ती हैं, मौद्रिक नीति की कार्रवाइयां और रुख असंगत होते जा रहे हैं, वैश्विक वित्तीय स्थितियां सख्त हो रही हैं और वैश्विक सुधार को और जोखिम में डाल रहा है।

60. भारतीय अर्थव्यवस्था एक ऐसे पथ पर चल रही है जो वैश्विक स्थिति से अलग है। बैंक ऋण बढ़ रहा है, कर राजस्व में उछाल आ रहा है, निर्यात तेजी से बढ़ रहा है और चालू खाते की शेष राशि मजबूत आयात मांग के कारण घाटे में बदलने के लिए तैयार है, लेकिन दसगुणा की सीमाएं हैं। कमजोरियां भी हैं। 2021-22 की दूसरी तिमाही में जीडीपी का स्तर मुश्किल से 2019-20 की दूसरी तिमाही के तथाकथित पूर्व-महामारी स्तर पर है, जो कि इससे पहले के 6 वर्षों में सबसे धीमी गति से बढ़ा था। उपभोग व्यय को विवेकाधीन व्यय करने में संकोच करने वाले परिवारों द्वारा रोक दिया जाता है। निजी निवेश संकोचशील बना हुआ है और अभी भी सुधार में भाग लेना बाकी है। संपर्क-गहन सेवाएं अभी भी महामारी के घावों से उबर रही हैं। नवंबर में, कई उच्च आवृत्ति संकेतक धीमे हो गए हैं, यह सुझाव देते हुए कि 2021-22 की दूसरी छमाही पहली छमाही के समान नहीं हो सकती है और बहाली में कमी हो सकती है।

61. मुद्रास्फीति पर, खाद्य मुद्रास्फीति सामान्य सर्दियों में नरमी के साथ कम हो सकती है, लेकिन मुख्य मुद्रास्फीति हमें जागृत रखेगी, विशेष रूप से दूरसंचार टैरिफ तथा कपड़ों और जूतों पर जीएसटी दरों के हालिया ऊपर की ओर संशोधन से संभावित लागत में वृद्धि, सोने में सुरक्षित आश्रय में वृद्धि कीमतों और जनवरी 2022 तक टिकाऊ उपभोक्ता वस्तुओं, ऑटोमोबाइल और इसी तरह की अन्य वस्तुओं के संबंध में बिक्री मूल्य संशोधन की बढ़ती संभावना के साथ। भारत के मुद्रास्फीति का विकास एक कैंची प्रभाव को दर्शाते हैं - आपूर्ति बाधाओं से टकराने वाली मांग में पलटाव; लेकिन शिपिंग में देरी, सुपुर्दगी अंतराल और सेमी-कंडक्टर की कमी अनिश्चित काल तक नहीं रह सकती है और निश्चित रूप से 2022 की दूसरी छमाही में सुधार होना चाहिए, जैसा कि आईएमएफ द्वारा अनुमान लगाया गया है। रुकी हुई मांग में वृद्धि भी तब तक सामान्य हो जानी चाहिए। तदनुसार, मुद्रास्फीति का ऊंचा स्तर तब तक बना रहेगा, चाहे हम इसे पसंद करें या नहीं, लेकिन लंबे समय तक नहीं। अनुमानों के अनुसार, भारत में मुद्रास्फीति इस वर्ष की अंतिम तिमाही में चरम पर होगी और वहां से यह कम हो जाएगी।

62. भारत वैश्विक स्पिलओवर की चपेट में आ रहा है। अब तक मुख्य माध्यम वित्तीय बाजार रहा है, लेकिन चैनल स्वयं विविधीकरण कर रहे हैं। संक्रमण का सबसे बड़ा खतरा अब नए वेरिएंट से है। जब तक निकट अवधि के दृष्टिकोण पर एक स्पष्ट तस्वीर सामने नहीं आती है, हमें सावधान रहना चाहिए और युद्ध की तैयारी फिर से शुरू करनी चाहिए। इस अत्यधिक अस्थिर वातावरण में, नीति दर पर यथास्थिति के लिए मेरा वोट और संकल्प में व्यक्त किए गए समायोजन के रुख के अनुरूप है।

श्री शक्तिकान्त दास का वक्तव्य

63. एमपीसी की पिछली बैठक (6-8 अक्टूबर 2021) के बाद से, घरेलू विकास और मुद्रास्फीति मोटे तौर पर अनुमानित तर्ज पर सामने आई है, जबकि वैश्विक वातावरण ज्वलनशील हो गया है। ओमिक्रॉन वेरिएंट सहित वायरस म्यूटेशन के तेजी से प्रसार के साथ वैश्विक अर्थव्यवस्था को प्रभावित करने वाले जोखिम बढ़ गए हैं, जिससे देशों को प्रतिबंध लगाने पड़ रहे हैं। साथ ही, कई प्रमुख उन्नत अर्थव्यवस्थाओं में मुद्रास्फीति के दबाव में तेज वृद्धि उनके केंद्रीय बैंकों को अपनी अल्ट्रा-समायोज्य नीतियों को बंद करने के लिए प्रेरित कर रही है, जो भारत जैसी उभरती बाजार अर्थव्यवस्थाओं (ईएमई) के लिए संबद्ध स्पिल ओवरों के साथ वित्तीय बाजारों में अस्थिरता प्रदान कर सकती है। इन घटनाक्रमों से निश्चित रूप से केंद्रीय बैंकरों को ए दो प्रमुख सीख प्राप्त होती है। पहला, अनिश्चितता ही एकमात्र निश्चितता के रूप में उभर रही है जिससे आने वाले समय में केंद्रीय बैंकरों को निपटना होगा। दूसरा, चूंकि मौद्रिक नीति एक मोड़ पर है, इसलिए मौद्रिक नीति की यात्रा जो कि सबसे अच्छे समय में शायद ही सुगम हो, और अधिक चुनौतीपूर्ण होने जा रही है। ट्रेड-ऑफ के बीच इन दो कारकों के लिए विवेकपूर्ण नीति विकल्पों की आवश्यकता होगी। इस पृष्ठभूमि में, मैं अपना आकलन निर्धारित करता हूँ।

64. भारतीय अर्थव्यवस्था वैश्विक कारकों से उत्पन्न होने वाली कई बाधाओं का सामना कर रही है - कुछ पुराने शुरुआती आकलन की तुलना में लंबे समय तक चल रहे हैं, साथ ही नए भी हैं। आपूर्ति में व्यवधान और अन्य अड़चनें जो पहले इस वर्ष के अंत तक हल होने की उम्मीद थी, ने 2022 तक अतिरिक्त जीवन प्राप्त कर लिया है। वैश्विक व्यापार, 2021 की पहली छमाही में जोरदार वापसी के बाद, आपूर्ति श्रृंखला और रसद मुद्दों, प्रमुख घटकों की कमी और प्रमुख क्षेत्रों में मंदी के कारण गति खो रहा है। ओमिक्रॉन वेरियंट के उद्भव से संपर्क-गहन सेवाओं की गति पर कुछ छाया पड़ सकती है जो हाल के महीनों में ठीक होने के संकेत दिखा रहे थे। ओमिक्रॉन का खतरा वित्तीय बाजारों में भी अतिरिक्त अस्थिरता उत्पन्न कर रहा है।

65. जबकि भारतीय अर्थव्यवस्था 2021-22 में 9.5 प्रतिशत की अनुमानित वृद्धि हासिल करने की राह पर है, फिर भी चिंता के महत्वपूर्ण क्षेत्र हैं। निजी खपत - लगभग 55 प्रतिशत की हिस्सेदारी के साथ कुल मांग का मुख्य आधार - दो साल पहले दर्ज किए गए अपने स्तर से कम है, यह सुझाव देता है कि हमें अभी भी अधिक टिकाऊ सुधार का पोषण प्राप्त करने में देर है। निजी क्षेत्र के पूंजीगत व्यय में सुस्ती बनी हुई है, भले ही इसके त्वरण के लिए पूर्व-शर्तें, क्षमता उपयोग में वृद्धि, बैलेंस शीट के डिलीवरेजिंग और कॉरपोरेट्स की बेहतर लाभप्रदता से उत्पन्न हुई हैं। प्रारंभिक परिणामों के आधार पर, विनिर्माण क्षेत्र में क्षमता उपयोग क्यू2: 2021-22 में बढ़कर 68.8 प्रतिशत हो गया, जो क्यू1: 2021-22 में 60.0 प्रतिशत था। जैसे-जैसे कॉरपोरेट निवेश के लिए तैयार होते हैं, कारोबारी धारणा को बढ़ावा देने के लिए अनुकूल वित्तीय स्थितियों की आवश्यकता होती है।

66. मुद्रास्फीति के संबंध में, हेडलाइन सीपीआई सितंबर में तेजी से कम होकर 4.3 प्रतिशत होने के बाद, अक्टूबर में बढ़कर 4.5 प्रतिशत हो गया। घरेलू मोर्चे पर, अक्टूबर में असामान्य रूप से भारी बारिश हुई, जिससे खरीफ फसलों को नुकसान हुआ और साथ ही फसल में देरी हुई। इससे सब्जियों की कीमतों में तेजी आई है। अंतरराष्ट्रीय कीमतों में वृद्धि के जवाब में घरेलू एलपीजी और केरोसिन की कीमतों में वृद्धि के साथ सीपीआई ईंधन मुद्रास्फीति दोहरे अंकों में बनी रही। खाद्य और ईंधन में कीमतों के इन दबावों के परिणामस्वरूप बड़े अनुकूल आधार प्रभावों के बावजूद अक्टूबर में सीपीआई मुद्रास्फीति में तेजी आई। कोर महंगाई ऊंची बनी रही।

67. आगे चलकर, नवंबर में भारी बारिश से निकट भविष्य में सब्जियों की कीमतों में वृद्धि होने की संभावना है; हालांकि, इसके बाद ताजा सर्दियों के आने पर कीमतों में मौसमी गिरावट दर्ज करने की उम्मीद है। सरकार द्वारा हाल ही में आपूर्ति पक्ष में हस्तक्षेप से घरेलू खुदरा मुद्रास्फीति के लिए अंतरराष्ट्रीय खाद्य तेल की कीमतों में वृद्धि के पास-थ्रू को रोकना जारी रहेगा। रबी की बुआई की अच्छी प्रगति के साथ अनाज और दालों पर भी दृष्टिकोण अनुकूल है। नवंबर की शुरुआत में पेट्रोल और डीजल पर उत्पाद शुल्क और वैट में कमी के साथ ईंधन की खुदरा बिक्री कीमतों में कुछ कमी आई, जिससे प्रत्यक्ष और अप्रत्यक्ष दोनों प्रभावों के माध्यम से मुद्रास्फीति में स्थायी कमी आनी चाहिए। इससे नवंबर के अंत में अंतरराष्ट्रीय स्तर पर कच्चे तेल की कीमतों में गिरावट से भी समर्थन मिलना चाहिए, भले ही इसे खुदरा पंप की कीमतों पर पारित किया गया हो। हालांकि, मोबाइल टैरिफ में संशोधन दिसंबर 2021 से मुख्य मुद्रास्फीति पर मूल्य दबाव का एक अतिरिक्त स्रोत होगा। आगे देखते हुए, मुद्रास्फीति अगले वित्त वर्ष की पहली छमाही में कम होकर 5.0 प्रतिशत तक रहने की उम्मीद है, जो सहनशीलता के दायरे में अच्छी तरह से बनी हुई है।

68. तथापि, हमें ओमाइक्रोन द्वारा प्रदान की गई अनिश्चितता के साथ-साथ मुद्रास्फीति के लिए प्रारंभिक लागत-प्रेरित दबावों के प्रति सतर्क रहने की आवश्यकता है। मुद्रास्फीति के लिए अनुमान, आगे जाकर, दुगुने हैं। सबसे पहले, कोविड-19 प्रसार को रोकने के लिए गतिविधि और वाणिज्य पर प्रतिबंधों में वृद्धि, यदि कोई हो, निरंतर आपूर्ति श्रृंखला और रसद व्यवधानों को जारी रख सकता है। दूसरा, यदि ओमिक्रोन वैरिएंट के परिणामस्वरूप विश्व स्तर पर संक्रमण की नई लहरों की शुरुआत होती है, तो यह चल रही मांग में सुधार को पटरी से उतार सकता है। कुल मिलाकर, इस स्तर पर यह अनुमान लगाना बहुत जल्दबाजी होगी कि विकास और मुद्रास्फीति पर इसके प्रभाव के संदर्भ में ओमिक्रोन संस्करण का प्रभाव आने वाले हफ्तों और महीनों में कैसे होगा।

69. संक्षेप में, विकसित हो रहे वैश्विक समष्टि आर्थिक दृष्टिकोण के संबंध में अनिश्चितता बढ़ रही है। घरेलू मोर्चे पर, भले ही आर्थिक गतिविधियों की संभावनाओं में सुधार हो रहा है, फिर भी निजी खपत जैसे प्रमुख घटक में मंदी है, जो अपने पूर्व-महामारी के स्तर से काफी नीचे हैं। इन अनिश्चितताओं को देखते हुए, एक टिकाऊ, व्यापक-आधारित और आत्मनिर्भर रिबाउंड के लिए निरंतर नीतिगत समर्थन की आवश्यकता है, विशेष रूप से उन क्षेत्रों में पुनरुद्धार को बढ़ावा देने के लिए जो पिछड़ रहे हैं और उन लोगों की सुरक्षा के लिए जो उभरती हुई प्रतिकूलताओं के संपर्क में हैं। इस परिदृश्य में, मुद्रास्फीति की गतिशीलता पर सतर्क रहते हुए विकास के संकेतों को अच्छी तरह से स्थापित होते हुए देखना समझदारी होगी। ओमिक्रोन वैरिएंट के प्रभाव की एक पक्की समझ रखने की भी आवश्यकता है। ऐसे अनिश्चित वातावरण में मौद्रिक नीति प्रतिक्रिया का अंशांकन और समय और वित्तीय स्थिरता जोखिमों के निर्माण को रोकना बहुत महत्वपूर्ण है। इस प्रकार, मैं नीति रेपो दर को 4 प्रतिशत पर अपरिवर्तित रखने और एमपीसी द्वारा अपनी अक्टूबर 2021 की बैठक में बताए गए निभावकारी रुख को जारी रखने के लिए मतदान करता हूं।

(योगेश दयाल)

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2021-2022/1402

|