18 दिसंबर 2020

मौद्रिक नीति समिति की 2 से 4 दिसंबर 2020 के दौरान हुई बैठक के कार्यवृत्त

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अंतर्गत]

भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की छब्बीसवीं बैठक 2 से 4 दिसंबर 2020 के दौरान आयोजित की गई।

2. बैठक में सभी सदस्य – डॉ. शशांक भिडे, वरिष्ठ सलाहकार, नेशनल काउंसिल फॉर एप्लाइड इकोनॉमिक रिसर्च, दिल्ली; डॉ. आशिमा गोयल, प्रोफेसर, इंदिरा गांधी इंस्टीट्यूट ऑफ डेवलपमेंट रिसर्च, मुंबई; प्रो. जयंत आर. वर्मा, प्रोफेसर, भारतीय प्रबंधन संस्थान, अहमदाबाद; डॉ. मृदुल के.सागर, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी (2) (सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक के अधिकारी); डॉ. माइकल देबब्रत पात्र, उप गवर्नर, प्रभारी मौद्रिक नीति उपस्थित रहें और इसकी अध्यक्षता श्री शक्तिकान्त दास, गवर्नर द्वारा की गई। डॉ. शशांक भिडे, डॉ. आशिमा गोयल और प्रो. जयंत आर. वर्मा ने वीडियो कॉन्फ्रेंस के माध्यम से बैठक में भाग लिया।

3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों के कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा:

(ए) मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प;

(बी) उपर्युक्त बैठक में अपनाए गए संकल्प पर मौद्रिक नीति के प्रत्येक सदस्य को प्रदान किया गया वोट; और

(सी) उपर्युक्त बैठक में अपनाए गए संकल्प पर धारा 45 ज़ेडआई की उप-धारा (11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य।

4. एमपीसी ने रिज़र्व बैंक द्वारा उपभोक्ता विश्वास, परिवारों की मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र के प्रदर्शन, ऋण की स्थिति, औद्योगिक, सेवाओं और बुनियादी ढांचा क्षेत्रों के लिए आउटलुक और पेशेवर पूर्वानुमानों के अनुमानों का आकलन करने के लिए किए गए सर्वेक्षणों की समीक्षा की। एमपीसी ने इन संभावनाओं के विभिन्न जोखिमों के इर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से भी समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है।

संकल्प

5. मौद्रिक नीति समिति (एमपीसी) ने आज (4 दिसंबर 2020) अपनी बैठक में वर्तमान और उभरती समष्टिगत आर्थिक परिस्थिति के आकलन के आधार पर यह निर्णय लिया है कि:

- चलनिधि समायोजन सुविधा (एलएएफ) के तहत नीतिगत रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखा जाए.

नतीजतन, एलएएफ के तहत प्रतिवर्ती रेपो दर 3.35 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 4.25 प्रतिशत पर अपरिवर्तित रखी जाएं.

- यह सुनिश्चित करते हुए कि मुद्रास्फीति लक्ष्य के भीतर बनी रहे, एमपीसी ने एक टिकाऊ आधार पर विकास को पुनर्जीवित करने और अर्थव्यवस्था पर COVID-19 के प्रभाव को कम करने के लिए जब तक आवश्यक हो- कम से कम चालू वित्त वर्ष के दौरान और अगले वित्त वर्ष में निभावकारी रुख बनाए रखने का निर्णय लिया।

ये निर्णय वृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के 4 प्रतिशत के मध्यावधिक लक्ष्य को +/-2 प्रतिशत के दायरे में हासिल करने के उद्देश्य से भी है।

इस निर्णय के समर्थन में प्रमुख विवेचनों को नीचे दिए गए विवरण में वर्णित किया गया है।

आकलन

वैश्विक अर्थव्यवस्था

6. 2020 की चौथी तिमाही (अक्टूबर-दिसंबर) के लिए संभावनाएं पूरे यूरोप, यूएस और प्रमुख उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में लॉकडाउन के साथ COVID-19 संक्रमणों की वृद्धि की दूसरी लहर से छाई हुई है। हालांकि, वैक्सीन उम्मीदवारों पर प्रगति कुछ ऑफसेट आशावाद उत्पन्न करती है। वर्ल्ड ट्रेड ने तीसरी तिमाही में सुधार दर्ज किया क्योंकि लॉकडाउन को कम कर दिया गया था, लेकिन चौथी तिमाही में धीमी होने की संभावना है क्योंकि नियंत्रित (पेंट-अप) मांग कमजोर हो गई है, इन्वेंट्री रिस्टोकिंग पूरा हो गया है, और दूसरी लहर के साथ व्यापार से संबंधित अनिश्चितता बढ़ रही है। सीपीआई मुद्रास्फीति प्रमुख उन्नत अर्थव्यवस्थाओं (एई) में मंद रही है, जबकि खाद्य कीमतों और आपूर्ति में बाधा के कारण कुछ ईएमई में इसमें बढ़ोतरी हुई। वैश्विक वित्तीय बाजार अत्यधिक निभावकारी मौद्रिक नीतियों और वैक्सीन पर सकारात्मक खबरों के समर्थन के कारण तेज बने हुए हैं।

घरेलू अर्थव्यवस्था

7. भारत में, 27 नवंबर को राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) द्वारा जारी आंकड़ो ने 2020-21 (जुलाई-सितंबर) की दूसरी तिमाही में वास्तविक सकल घरेलू उत्पाद में 7.5 प्रतिशत का संकुचन दिखाया। 2020-21 की तीसरी तिमाही में, उच्च आवृति संकेतक अक्टूबर में पैसेंजर व्हीकल और मोटरसाइकल बिक्री, रेलवे किराया ट्रैफिक और बिजली की खपत में डबल डिजिट संवृद्धि के साथ रिकवरी प्राप्त करने वाले कर्षण की ओर इशारा करते हैं, हालांकि नवंबर में इनमें से कुछ संकेतकों में मॉडरेशन था। अनुकूल मानसून के कारण, सहायक मिट्टी की नमी और जलाशय की स्थिति के तहत पिछले वर्ष इस समय कुल क्षेत्रफल में रबी की 4.0 प्रतिशत की बुआई के साथ कृषि संबंधी संभावनाएं उज्ज्वल बनी हुई है।

8. सीपीआई मुद्रास्फीति कुछ सबूतों के साथ कि मूल्य दबाव फैल रहा है, सितंबर में तेजी से 7.3 प्रतिशत और अक्टूबर 2020 में 7.6 प्रतिशत तक बढ़ गई। खाद्य महंगाई दर अक्टूबर में दालें, खाद्य तेल, सब्जियां और कई आपूर्ति झटके पर मसाले सहित सभी प्रोटीन से भरपूर चीजों में दोहरे अंकों में पहुंच गई। खाद्य और ईंधन को छोड़कर कोर मुद्रास्फीति, यानी सीपीआई भी सितंबर में 5.4 प्रतिशत से बढ़कर अक्टूबर में 5.8 प्रतिशत हो गई। दोनों तीन महीने और एक वर्ष आगे की परिवार की मुद्रास्फीति की उम्मीदों में सर्दियों में खाद्य कीमतों की मौसमी मॉडरेशन की प्रत्याशा में और आपूर्ति श्रृंखला व्यवधानों को कम करने में मामूली कमी आई हैं।

9. अक्टूबर-नवंबर में घरेलू वित्तीय स्थिति आसान रही और बृहद अधिशेष में प्रणालीगत चलनिधि बनी रही। मुद्रा की मांग में वृद्धि के कारण आरक्षित धन में 15.3 प्रतिशत (वर्ष-दर-वर्ष) (27 नवंबर, 2020 तक) की वृद्धि हुई। दूसरी ओर, मुद्रा आपूर्ति (एम 3) 20 नवंबर 2020 तक केवल 12.5 प्रतिशत बढ़ी। उल्लेखनीय विकास यह है कि वित्त वर्ष के आधार पर गैर-खाद्य ऋण वृद्धि में तेजी आई और नवंबर 2020 में पहली बार सकारात्मक क्षेत्र में आ गई - अब तक बैंकिंग प्रणाली में जमा बृहद अंतर्वाह मुख्य रूप से एसएलआर निवेश में नियोजित किया गया। कॉरपोरेट बॉण्ड निर्गम अप्रैल-अक्टूबर 2020 के दौरान ₹4.4 लाख करोड़ रही, जबकि पिछले वर्ष की इसी अवधि में यह 3.5 लाख करोड़ थी। भारत का विदेशी मुद्रा भंडार 574.8 बिलियन अमेरिकी डॉलर (27 नवंबर को) था, जोकि एमपीसी के अंतिम संकल्प के समय 2 अक्टूबर को 545.6 बिलियन अमेरिकी डॉलर था।

संभावनाएं

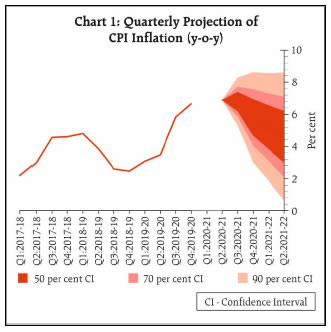

10. मुद्रास्फीति की संभावनाएं पिछले दो महीनों में उम्मीदों के विपरीत हो गई। थोक और खुदरा मुद्रास्फीति के बीच की पर्याप्त वैज आपूर्ति-पक्ष की अड़चनों और उपभोक्ता को लगने वाले बड़े मार्जिन की ओर इशारा करती है। जहां अनाज की कीमतें बम्पर खरीफ की फसल की आगमन के साथ सौम्य बनी रह सकती हैं और सर्दियों की फसल के साथ सब्जियों की कीमतें कम हो सकती हैं, अन्य खाद्य कीमतों का तेजी के स्तर पर बने रहने की संभावना है। कच्चे तेल की कीमतें मांग में सुधार की आशा, ओपेक प्लस के उत्पादन में कटौती के बाद बढ़ी है और निकट अवधि में अस्थिर बने रहने की उम्मीद है। लागत-जन्य दबाव कोर मुद्रास्फीति पर प्रभाव जारी है, जो अस्थिर बना हुआ है और आर्थिक गतिविधियों को सामान्य कर सकता है और मांग में तेजी ला सकता है। इन सभी कारकों को ध्यान में रखते हुए, जोखिम को व्यापक रूप से संतुलित करते हुए सीपीआई मुद्रास्फीति 2020-21 की तीसरी तिमाही के लिए 6.8 प्रतिशत, 2020-21 की चौथी तिमाही के लिए 5.8 प्रतिशत और 2020-21 की पहली छमाही में 5.2 से 4.6 प्रतिशत तक होने की संभावना है (चार्ट 1)।

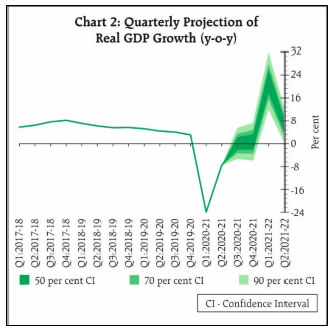

11. संवृद्धि संभावनाओं की ओर रुख करते हुए, ग्रामीण मांग में रिकवरी और मजबूत होने की उम्मीद है, जबकि अन्लोकिंग से गतिविधि और रोजगार विशेषकर COVID-19 द्वारा विस्थापित श्रम में बढ़ोत्तरी से शहरी मांग में गति आ रही है। हालांकि, ये सकारात्मक आवेग देश के कुछ हिस्सों में संक्रमणों के संभावित वृद्धि से घिरे हैं जो कुछ स्थानीय रोकथाम उपायों को प्रेरित करता है। इसी समय, रिकवरी दर 94 प्रतिशत को पार कर गई है और वेक्सिन परीक्षणों में सफलताओं पर काफी आशावाद है। उपभोक्ता आउटलुक के बारे में आशावादी बने हुए हैं, और निर्माण फर्मों की कारोबारी धारणा में धीरे-धीरे सुधार हो रहा है। राजकोषीय उत्तेजना विकास-वृद्धि निवेश का समर्थन करने के लिए खपत और तरलता के समर्थन से आगे बढ़ रही है। दूसरी ओर, निजी निवेश अभी भी सुस्त है और क्षमता उपयोग पूरी तरह से ठीक नहीं हुआ है। जबकि निर्यात एक असमान रिकवरी पर हैं, वेक्सिन पर प्रगति के साथ संभावनाएं उज्ज्वल हो गई हैं। संपर्क-गहन सेवाओं की मांग सामाजिक दूरी के मानदंडों और जोखिम से बचने के कारण कुछ समय के लिए कम रहने की संभावना है। इन कारकों को ध्यान में रखते हुए, व्यापक रूप से संतुलित जोखिम के साथ वास्तविक सकल घरेलू उत्पाद में वृद्धि (-) 2020-21 में(-) 7.5 प्रतिशत: (+) 0.1 प्रतिशत क्यू3: 2020-21 और (+) 0.7 प्रतिशत क्यू4: 2020-21 में अनुमानित है; और एच1: 2021-22 में (+)21.9 प्रतिशत से (+) 6.5 प्रतिशत दर्शाई गयी है (चार्ट 2)।

12. एमपीसी का विचार है कि सर्दियों के महीनों में नष्ट होने योग्य वस्तुओं की कीमतों में राहत के साथ मुद्रास्फीति में बढ़ोत्तरी की संभावना है। यह संवृद्धि के समर्थन में कार्य करने के लिए उपलब्ध स्थान का उपयोग करने से वर्तमान समय में मौद्रिक नीति को बाधित करता है। इसी समय, बहाली के संकेत वैविध्यपूर्ण होने से बहुत दूर हैं और निरंतर नीतिगत समर्थन पर निर्भर हैं। आपूर्ति श्रृंखला अवरोधों, अत्यधिक मार्जिन और अप्रत्यक्ष करों द्वारा संवर्धित किए जा रहे मुद्रास्फीति सीढ़ी को तोड़ने के लिए अग्रसक्रिय आपूर्ति प्रबंधन कार्यनीतियों के लिए एक छोटी विंडो उपलब्ध है। आपूर्ति पक्ष द्वारा संचालित मुद्रास्फीति के दबावों को कम करने के लिए और प्रयास की आवश्यकता है। मौद्रिक नीति व्यापक समष्टि आर्थिक और वित्तीय स्थिरता को संभालने के लिए मूल्य स्थिरता के सभी खतरों की बारीकी से निगरानी करेगा। तदनुसार, एमपीसी ने अपनी आज की बैठक में निर्णय लिया कि नीतिगत दर पर यथास्थिति बनाए रखी जाए और जब तक आवश्यक हो, तब तक निभावकारी रूख जारी रखा जाए- कम से कम चालू वित्त वर्ष और अगले वर्ष के दौरान - ताकि यह सुनिश्चित करते हुए कि आगे मुद्रास्फीति लक्ष्य के भीतर बनी रहे, टिकाऊ आधार पर संवृद्धि को पुनर्जीवित किया जाए तथा COVID-19 के प्रभाव को कम किया जाए।

13. एमपीसी के सभी सदस्य – डॉ. शशांक भिडे, डॉ. आशिमा गोयल, प्रो. जयंत आर. वर्मा, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्रा और श्री शक्तिकान्त दास - ने सर्वसम्मति से नीतिगत रेपो दर को बनाए रखने के लिए मतदान किया। इसके अलावा, एमपीसी के सभी सदस्यों ने सर्वसम्मति से जब तक आवश्यक हो, तब तक निभावकारी रूख जारी रखने - कम से कम चालू वित्त वर्ष और अगले वर्ष के दौरान - ताकि यह सुनिश्चित करते हुए कि आगे मुद्रास्फीति लक्ष्य के भीतर बनी रहे, टिकाऊ आधार पर संवृद्धि को पुनर्जीवित करने तथा COVID-19 के प्रभाव को कम करने के लिए वोट किया।

14. एमपीसी की बैठक के कार्यवृत्त 18 दिसंबर 2020 तक प्रकाशित किए जाएंगे।

पॉलिसी रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के लिए संकल्प पर मतदान

| सदस्य |

वोट |

| डॉ. शशांक भिडे |

हाँ |

| डॉ. आशिमा गोयल |

हाँ |

| प्रो. जयंत आर. वर्मा |

हाँ |

| डॉ. मृदुल के. सागर |

हाँ |

| डॉ. माइकल देवव्रत पात्र |

हाँ |

| श्री शक्तिकान्त दास |

हाँ |

डॉ. शशांक भिड़े का वक्तव्य

15. मौजूदा आर्थिक परिदृश्य ने सकारात्मक विकास और चिंताओं को प्रस्तुत किया है। सकारात्मक विकास में क्यू2: 2020-21 में अपेक्षित जीडीपी वृद्धि की वसूली से बेहतर स्थिति दर्शायी है और 2021 की शुरुआत में कोविड -19 के लिए टीके उपलब्ध होने का वादा किया है। प्रमुख चिंताएं यूरोप और अमेरिका में कोविड -19 संक्रमणों और मौतों की हालिया दूसरी लहर हैं जो शटडाउन और मुद्रास्फीति के दबावों को जारी रखने के कारण बने हुए हैं।

16. क्यू 2: 2020-21 के लिए जीडीपी पर आधिकारिक डेटा नवंबर 2020 के अंत में जारी किया गया था, जो हमारे अक्टूबर 2020 के जीडीपी संकुचन के 9.8 प्रतिशत के आकलन के मुकाबले वर्ष -दर-वर्ष के संकुचन का 7.5 प्रतिशत है। सकल मूल्य के संदर्भ में विनिर्माण उत्पादन में सकारात्मक वृद्धि आर्थिक गतिविधियों के पुनरुद्धार का एक प्रमुख सकारात्मक संकेतक है। कोविड -19 महामारी के लिए टीकों के आसन्न अनुमोदन ने वैश्विक स्तर पर सामान्य आर्थिक गतिविधियों में वापसी की संभावनाएं बढ़ाई हैं, निश्चित रूप से सभी सुरक्षा विचारों के अधीन जब तक टीकाकरण कार्यक्रम सभी आबादी को कवर नहीं करते। गंभीर रूप से महत्वपूर्ण सुरक्षा सावधानियों जैसे कि मास्क और सामाजिक दूरी की अनुपस्थिति में वायरस के प्रसार की क्षमता को तब तक नजरअंदाज नहीं किया जा सकता है जब तक कि प्रभावी टीकाकरण प्राप्त नहीं किया जाता है।

17. अक्टूबर में हेडलाइन सीपीआई मुद्रास्फीति की दर 7.6 प्रतिशत पर है, औसत मुद्रास्फीति क्यू2: 2020-21 में 6.9 प्रतिशत पर है। Q2 के लिए वास्तविक मुद्रास्फीति की दर अक्टूबर में हमारी अनुमानित दर 6.8 प्रतिशत से थोड़ी अधिक है।

18. खोए हुए रोजगार और श्रमिकों को आय वापस लाने के लिए अर्थव्यवस्था की निरंतर बहाली महत्वपूर्ण नीतिगत लक्ष्य बनी हुई है और बहाली की प्रक्रिया को बनाए रखने के लिए मुद्रास्फीति के मध्यम स्तर को बनाए रखना भी उतना ही महत्वपूर्ण है। पिछली तिमाही का अनुभव इस मोड़ पर मौद्रिक नीति तैयार करने के लिए एक महत्वपूर्ण गाइड है।

19. अक्टूबर में नीतिगत दरों को 4 प्रतिशत पर रेपो दर के साथ अपरिवर्तित छोड़ दिया गया था और अगले वर्ष में मौद्रिक नीति के उदार रुख को जारी रखा गया। यह स्थिति काफी व्यापक आधारित पुनर्प्राप्ति प्रक्रिया का समर्थन करती प्रतीत होती है। यह अर्थव्यवस्था के मेरे आकलन और मौद्रिक नीति संकल्प पर विचार के लिए संदर्भ बनाता है।

20. क्यू2: 2020-21 में विभिन्न क्षेत्रों का आउटपुट प्रदर्शन जो , निरंतर कीमतों में सकल मूल्य वर्धित (GVA) के संदर्भ में मापा गया है, व्यापक आधारित पुनः प्राप्ति को इंगित करता है। वर्ष-दर-वर्ष के आधार पर, कृषि और संबद्ध गतिविधियों के क्षेत्र में 3.4% की वृद्धि दर्ज की गई, विनिर्माण 0.6%, बिजली और उपयोगिताओं 4.4% और शेष 5 क्षेत्रों में, विकास दर नकारात्मक थी लेकिन दो क्षेत्रों को छोड़कर, पिछले वर्ष के दौरान क्यू1 की तुलना में गिरावट कम थी । वित्त, रियल एस्टेट और व्यावसायिक सेवाओं और सार्वजनिक प्रशासन और रक्षा और अन्य सेवाओं के मामले में, क्यू1 की तुलना में गिरावट और कम थी। निर्माण और व्यापार, होटल, परिवहन, संचार और प्रसारण संबंधित सेवाओं के मामले में, जिन्होंने क्यू1 में 50% के करीब गिरावट का अनुभव किया, क्यू2 में जीडीपी में गिरावट की दर 16% से कम थी। क्यू1 के स्तर पर क्यू2 में आर्थिक गतिविधि की वसूली कृषि और संबद्ध और खनन और उत्खनन को छोड़कर सभी क्षेत्रों में देखी जाती है। इन दोनों मामलों में, यह एक मौसमी विशेषता हो सकती है। एक साथ सभी क्षेत्रों के लिए, क्यू 2 में जीवीए में क्यू1 की तुलना में 19.4% की वृद्धि हुई।

21. जीडीपी के मांग घटकों के संदर्भ में, इन्वेंटरी चेंज और स्टैटिस्टिकल विसंगति को छोड़कर, अन्य सभी वर्ष-दर-वर्ष नकारात्मक वृद्धि दर्शाते हैं। हालांकि, क्यू2 में सरकारी अंतिम उपभोग व्यय (जीएफ़सीई ) में वाईओवाई की गिरावट हुई जब कि क्यू 1 में वृद्धि हुई है। अन्य सभी मामलों में, क्यू1 में संकुचन की दर क्यू 1 की तुलना में कम है। सकल स्थिर पूंजी निर्माण (जीएफ़सीएफ़) और निजी अंतिम उपभोग व्यय (पीएफ़सीई) ने क्यू 1: 2020-21 की तुलना में क्यू 2 ने वाईओवाई की कम गिरावट दर्ज की है। महत्वपूर्ण रूप से, सभी मामलों में, जीएफ़सीई को छोड़कर, क्यू 2 में मांग का स्तर क्यू 1 की तुलना में अधिक है। वाईओवाई आधार पर कम संकुचन के साथ क्यू1 में मांग के स्तर में सुधार से निरंतर पुनर्प्राप्ति के संकेत प्राप्त होते हैं।

22. आर्थिक गतिविधियों के स्तर में समग्र सुधार के बावजूद, कुछ उप-क्षेत्रों की स्थिति और अर्थव्यवस्था के पहलुओं पर चिंताएं हैं। पुनर्प्राप्ति के इस चरण में सूक्ष्म और अनौपचारिक क्षेत्र के उद्यमों ने किस हद तक सुधार किया है, इसके कोई स्पष्ट संकेत नहीं हैं। पंजीकृत या संगठित क्षेत्र के मामले में, RBI द्वारा आयोजित 2570 सूचीबद्ध गैर-वित्तीय निजी कंपनियों के ऑडिट नहीं किए गए तिमाही विवरण के विश्लेषण से पता चलता है कि निर्माण फर्मों ने उत्पादन मूल्य में कटौती का सामना करते हुए इनपुट लागत और कर्मचारियों की लागत को कम करके मुनाफा हासिल करने में कामयाबी हासिल की है। ऐसे परिदृश्य में जहां अर्थव्यवस्था के उत्पादन में लगभग 24% की कमी होती है, आपूर्ति श्रृंखला और मांग की स्थितियों के अंतर के कारण सभी क्षेत्रों में समान रूप से रिकवरी की उम्मीद नहीं की जा सकती है, जो अक्सर 'मल्टी-स्पीड रिकवरी' की ओर अग्रसर करता है और सहज रिकवरी प्राप्त करने में कठिनाइयों का संकेत देता है। । ‘सघन क्षेत्रों के संपर्क’ कहलाने वाले कुछ क्षेत्रों जैसे कि आतिथ्य और पर्यटन को रिकवरी करने में अधिक समय लगेगा। उपरोक्त क्यू 2 में कॉर्पोरेट प्रदर्शन से पता चलता है कि गैर-आईटी सेवा कंपनियों ने आईटी कंपनियों की तुलना में खराब प्रदर्शन किया है। जब तक पूर्व-कोविड पैटर्न गतिविधियाँ फिर से शुरू नहीं होती हैं, तब तक फर्मों को भी बढ़ी हुई लागत का सामना करना पड़ रहा है। फार्मो को होने वाले नुकसान को भी फिर से भरने की जरूरत है। इसके लिए उत्पादकता में सुधार और बिक्री से उच्च प्राप्ति दोनों की आवश्यकता होगी।

23. उत्पादन प्रक्रियाओं में व्यवधानों का एक प्रतिबिंब बढ़ती कीमत के दबावों में भी देखा जाता है. जबकि खाद्य मुद्रास्फीति की बढ़ती दर मुख्य रूप से उत्पादन के असफलताओं का परिणाम है, अन्य क्षेत्रों में मूल्य दबाव के कुछ प्रमाण भी हैं। अंतर्राष्ट्रीय बाजारों में कमोडिटी की कीमतों में मजबूती, या तो इनपुट लागत या प्रतिस्पर्धी घरेलू उत्पादन की कीमतों से घरेलू कीमतों को प्रभावित करती हैं । पेट्रोलियम ईंधन पर अप्रत्यक्ष करों के बड़े स्तर ने सभी क्षेत्रों के लिए परिवहन लागत को अधिक रखा है।

24. विभिन्न क्षेत्रों में संवृद्धि का व्यापक्ता और क्यू2: 2020-21 के बाद अल्पावधि में आउटपुट की बढ़ती संवृद्धि दर, दोनों के माध्यम से विकास रिकवरी को बनाए रखने की संभावनाएं कुछ 'उम्मीदों के सर्वेक्षण' और आर्थिक गतिविधि के संकेतक के लिए देखी जाती हैं, जिसके लिए डेटा बहुत कम समय अंतराल के साथ उपलब्ध हैं। आउटलुक सर्वे के संकेतकों के संबंध में , रिज़र्व बैंक की विनिर्माण कंपनियों का अपना सर्वेक्षण बेहतर उत्पादन, ऑर्डर बुक और रोजगार और क्यू3 के लिए सेवाओं और बुनियादी ढांचा क्षेत्रों के मामले में कारोबार पर आशावाद का संकेत देता है। 2021-22 में उत्पादन और रोजगार की स्थिति पर आशावाद व्यापक आधारित और मजबूत है। प्रारंभिक आंशिक परिणामों के आधार पर, विनिर्माण कंपनियों के अपने नमूना सर्वेक्षण के निष्कर्षों का RBI का विश्लेषण दर्शाता है कि क्षमता उपयोग (मौसमी रूप से समायोजित) क्यू1 में 47.9% था जो क्यू2 में 62.9% से बढ़ा है, लेकिन लंबी अवधि के 74% के औसत से नीचे है। इससे उत्पादन में सुधार रहा , लेकिन आपूर्ति की कमी या मांग में कमी के कारण एक महत्वपूर्ण अप्रयुक्त क्षमता भी विद्यमान रहा।

25. उत्पादन में तेजी लाने के लिए मांग में सुधार की स्पष्ट रूप से आवश्यकता है। क्यू1 और क्यू 2 दोनों में वाईओवाई आधारों में कृषि और संबद्ध क्षेत्र जीवीए की 3.4 प्रतिशत की वृद्धि ने ग्रामीण मांग का समर्थन किया है। त्यौहारी सीज़न ने क्यू2 में उपभोक्ता वस्तुओं की मांग के लिए एक प्रोत्साहन प्रदान किया, लेकिन इसे बनाए रखने के लिए आय प्रवाह और काम में सुरक्षा दोनों में विश्वास की आवश्यकता होगी। क्यू2 में जीएफ़सीएफ़ में अनुक्रमिक वृद्धि , उत्पादकों द्वारा अपेक्षित खपत मांग में वृद्धि का संकेत है। आरबीआई द्वारा उपभोक्ता विश्वास सर्वेक्षण सितंबर 2020 के निष्कर्षों के सापेक्ष नवंबर 2020 में वर्तमान की तुलना में एक वर्ष आगे खर्च करने के अपेक्षित स्तरों में सुधार को दर्शाता है। हालांकि, पूर्व-कोविड अवधि में देखे गए स्तर के साथ इस सकारात्मक भावना को पकड़ना बाकी है। प्रचलित आय और रोजगार की स्थिति के बारे में अनिश्चितता महत्वपूर्ण प्रतीत होती है। आर्थिक गतिविधियों में सुधार के लिए उपभोक्ता खर्च से समर्थन की आवश्यकता होती है।

26. बाहरी मांग की स्थिति अनिश्चित बनी हुई है। जबकि वस्तुओं और सेवाओं के निर्यात Q1 की तुलना में Q2 में गिरावट की वाईओवाई दरों को नियंत्रित करने के संदर्भ में पुनर्प्राप्ति के संकेत दिखाते हैं, वे अभी भी नकारात्मक हैं। हालांकि, शुद्ध निवेश में सकारात्मक वृद्धि देखी गई है। 27 नवंबर, 2020 और मार्च 2020 के अंत के बीच विदेशी मुद्रा भंडार में 97 बिलियन डॉलर की वृद्धि हुई है।

27. वर्तमान में आर्थिक विकास की गति घरेलू कारकों पर निर्भर करती है। वित्तीय स्थितियां जो निवेश का समर्थन करती हैं, इस कड़ी को मजबूत करने में महत्वपूर्ण कारक हैं। राजकोषीय उपाय जो मांग का समर्थन करते हैं, समग्र मांग को मजबूत करने के लिए भी एक महत्वपूर्ण कारक हैं।

28. प्रचलित मौद्रिक और राजकोषीय स्थितियाँ निवेश के लिए अनुकूल वित्तीय स्थिति का प्रतिनिधित्व करती हैं। हालांकि, उपभोक्ता मांग के समर्थन को रोजगार और आय में वृद्धि की आवश्यकता होगी। जबकि वित्तीय घाटे को पूरा करने के लिए सरकारी उधार उच्च स्तर पर है, इस समय निवेश और उपभोग का समर्थन करने के लिए सरकारी खर्च की आवश्यकता है।

29. आपूर्ति और मांग की स्थिति में असंतुलन खाद्य मुद्रास्फीति के मामले में मूल्य परिदृश्य को प्रभावित कर रहा है। खाद्य मुद्रास्फीति का नेतृत्व कुछ वस्तुओं द्वारा किया गया है, चाहे वह सब्जियां हो या दालों के उत्पादन की कमी के कारण। अचानक आपूर्ति की कमी के कारण कीमत में बड़ी वृद्धि ने हेडलाइन मुद्रास्फीति को प्रभावित किया है। बाजार में सर्दियों की फसलों के आगमन से इन वस्तुओं पर दबाव कम होने की उम्मीद है। वर्तमान स्थिति में, मूल्य दबाव अन्य क्षेत्रों में भी देखे जाते हैं, क्योंकि फर्म कम क्षमता के उपयोग और कोविड संक्रमणों के जोखिमों को दूर करने के लिए अधिक देखभाल की आवश्यकता से उच्च लागत उभरती हैं। अंतरराष्ट्रीय वस्तुओं की कीमतों में तेजी, अनुमानित कम व्यापार के बावजूद आपूर्ति की कमी का एक और संकेत है। ये दबाव बड़े पैमाने पर आपूर्ति से संबंधित प्रतीत होते हैं, लेकिन मांग की स्थिति में सुधार के द्वारा समर्थित हो सकते हैं और यह एक चिंता का विषय है ।

30. संवृद्धि और मुद्रास्फीति के पूर्वानुमान बताते हैं कि आर्थिक सुधार 2020-21 की शेष दो तिमाहियों और 2021-22 की पहली छमाही में और अधिक मजबूती से जारी रहेगा। क्यू 3 में हेडलाइन मुद्रास्फीति 6 प्रतिशत से अधिक और क्यू 4 में 6 प्रतिशत से नीचे रहने की उम्मीद है। निरंतर आर्थिक सुधार के कारण Q3 और Q4 में एक सकारात्मक वर्ष-दर-वर्ष जीडीपी संवृद्धि, कोविड मामलों में कमी के कारण माल और वाणिज्य की आवाजाही पर प्रतिबंध की छूट से निर्मित आर्थिक गतिविधियों की बढ़ती गति को दर्शाता है। लेकिन कोविड मामलों में इस कमी को तभी बरकरार रखा जा सकता है जब सामाजिक सुरक्षा के मानदंड – मास्क और सामाजिक दूरी का पालन किया जाये , जब तक कि सामूहिक टीकाकरण प्राप्त नहीं किया जाता है। निरंतर रिकवरी के प्रतिकूल जोखिम कोविड संक्रमण के बढ़ने और आपूर्ति और मांग दोनों पर इसके प्रभाव की संभावना के कारण बने हुए हैं। कीमत के मोर्चे पर प्रतिकूल जोखिम भी आपूर्ति पक्ष के विचारों से उभर रहे हैं। मौजूदा स्थितियों में आपूर्ति पक्ष पर उत्पादन और निवेश के अनुकूल तरलता और वित्तीय स्थितियों तक पहुंच की आवश्यकता है। उच्च मुद्रास्फीति एक जोखिम बनी हुई है लेकिन इन दबावों को कम करने के लिए आपूर्ति की स्थिति को आसान बनाने की आवश्यकता है।

31. संतुलन पर, आपूर्ति पक्ष की बाधाओं को दूर करने के लिए समर्थन की आवश्यकता एक प्राथमिकता है क्योंकि मुद्रास्फीति की चिंताओं को दूर करने के लिए भी इसकी आवश्यकता है। मांग की स्थिति में सुधार के लिए कोविड -19 खतरे में गिरावट और वित्तीय सहायता दोनों की आवश्यकता होती है।

32. मैं नीति के रेपो रेट को यथावत बनाए रखने के लिए संकल्प के समर्थन में वोट देता हूं और जब तक आवश्यक हो, तब तक निभावकारी रुख को कम से कम चालू वित्त वर्ष के दौरान और अगले वित्तीय वर्ष में जारी रखा जाये ताकि टिकाऊ आधार पर विकास को पुनर्जीवित किया जा सके और अर्थव्यवस्था पर COVID-19 के प्रभाव को कम किया जा सके, जबकि यह सुनिश्चित करते हुए कि मुद्रास्फीति आगे लक्ष्य के भीतर बनी रहे।

डॉ. आशिमा गोयल का वक्तव्य

33. भारतीय क्यू2 विकास दर उपरोक्त अपेक्षाओं पर खरी उतरी। एक दृष्टि इसे एक अस्थायी पेंट-अप मांग और त्यौहार संचालित वृद्धि का श्रेय देता है। मेरा अपना विचार है कि जिस प्रकार तरलता के उलटफेर के कारण फरवरी 2020 के लिए उच्च आवृत्ति डेटा में दिखाई देने वाले विकास का पुनरुद्धार हुआ था, अर्थव्यवस्था के माध्यम से तरलता उपलब्ध कराने के विभिन्न उपायों ने न केवल कंपनियों को जीवित रहने में मदद की है, बल्कि मांग को भी पुनर्जीवित किया है । बैंक ऋण वृद्धि के आंकड़े एक बदलाव दिखाते हैं, लेकिन इसे कम आंकते हैं। उदाहरण के लिए, एहतियाती तरलता जमाखोरी में कमी तेजी से भुगतान की ओर अग्रसर करता है और जमी हुई अर्थव्यवस्था को रोकती है। अब बाजार आधारित वित्त के अन्य स्रोत हैं। रियल एस्टेट इन्वेंट्री बढ़ने लगी है। परिवारों और फर्मों दोनों को लीवरेज रहित कर दिया गया है, नकद समृद्ध हैं, और खर्च करने के लिए तैयार हैं। निवेश के लिए फर्मों के शुरुआती संकेत हैं। फिर भी, 2000 के दशक में जिस तरह का इंफ्रास्ट्रक्चर बूम था, वह नहीं होगा। इसके अलावा, यह वांछनीय नहीं है।

34. लगता है कि भारत एक दूसरी कोविड -19 वृद्धि से बच गया है और टीके आने ही वाले हैं। लेकिन हमें याद रखना चाहिए कि विकास अभी भी नकारात्मक है। पहले के चरम जीडीपी स्तर तक पहुंचने में कम से कम एक वर्ष लगेगा और खोई हुई वृद्धि को पुनः प्राप्त करने के लिए समय लगेगा। नौकरियां खो गई हैं, कुछ स्वैच्छिक और कुछ अनैच्छिक, विशेष रूप से निम्न मध्यम वर्ग में। जब तक यह अच्छी तरह से स्थापित नहीं हो जाता, तब तक टर्नअराउंड को नीति समर्थन की आवश्यकता होगी ।

35. हेडलाइन सीपीआई मुद्रास्फीति भी उम्मीदों से अधिक है। लेकिन विश्लेषण बताता है कि यह कई आपूर्ति झटके के कारण है। कोविड -19 और लॉकडाउन स्वयं एक बड़े पैमाने पर आपूर्ति झटका था, इतना कि मुद्रास्फीति श्रृंखला में एक ब्रेक था। लॉक डाउन महीनों में ब्रेक के बाद जब मुद्रास्फीति को मापना भी संभव नहीं था, अब लक्षित हेडलाइन सीरीज़ क्यू2 (जुलाई-सितंबर) से शुरू होता है।

36. शोध से पता चलता है कि मुद्रास्फीति अधिक और लगातार रहने पर पारिवारिक मुद्रास्फीति की उम्मीदें बढ़ती हैं। तब हेडलाइन मुद्रास्फीति कोर को प्रभावित करने लगती है। नहीं तो उलटा है। कुछ हद तक एक के बाद एक कई तरह के आपूर्ति-झटके आने के कारण मुद्रास्फीति बरकरार है, आंतरिक दृढ़ता शायद अभी तक नहीं बनी है।

37. परिवारों की मुद्रास्फीति की उम्मीदों का सर्वेक्षण सितंबर और नवंबर के बीच मौजूदा पारिवारिक मुद्रास्फीति की धारणाओं में 100 आधार अंक की गिरावट को दर्शाता है। मुद्रास्फीति की उम्मीदों में तीन महीने और एक वर्ष आगे की हल्की नरमी भी है। घरेलू मुद्रास्फीति की उम्मीदें सरल हैं और आम तौर पर साधित मुद्रास्फीति से अधिक हैं। लेकिन परिवर्तन की दिशा सूचनात्मक है। पेशेवर पूर्वानुमानकर्ताओं को उम्मीद है कि इस वित्त वर्ष की दूसरी छमाही में मुद्रास्फीति में नरमी आएगी।

38. यद्यपि उपभोक्ता और थोक मूल्यों के बीच मार्जिन विशिष्ट वस्तुओं के लिए उच्च रहता है, जो यह सुझाव देते हैं कि खुदरा आपूर्ति श्रृंखलाएं अभी भी बाधित हैं, पारिवारिक मुद्रास्फीति की धारणाओं में गिरावट माल की आसान उपलब्धता के कारण हो सकती है। कमी के डर से उपभोक्ता उच्च कीमतों का भुगतान करने के लिए तैयार हो जाता है, लेकिन भारतीय उपभोक्ता मूल्य के प्रति संवेदनशील है और गतिशीलता में सुधार आने पर कम कीमत के विकल्प की खोज करना शुरू कर देगा। ऐसी खोजें शुरू हो गयी होंगी। आपूर्ति श्रृंखला को स्थिर करने के लिए एक खिड़की है। अगस्त में ग्रामीण मजदूरी में 9.5% की वृद्धि हुई, लेकिन चूंकि फसलें बहुत हैं, इसलिए संभव हो कि खाद्य कीमतों में दूसरे दौर की बढ़ोतरी सीमित हो सकती है।

39. हालांकि अक्टूबर हेडलाइन सीपीआई मुद्रास्फीति 7.6% थी, डबल्यूपीआई मुद्रास्फीति केवल 1.5% थी। डबल्यूपीआई मुद्रास्फीति के संबंध में वास्तविक दरें फर्मों के लिए सकारात्मक हैं, लेकिन सीपीआई मुद्रास्फीति के संबंध में परिवारों के लिए नकारात्मक हैं। अभी भी एक मौका है सीपीआई मुद्रास्फीति अगले कुछ महीनों में अनुकूल आधार प्रभावों द्वारा समर्थित आपूर्ति-पक्ष कार्रवाई पर कम हो सकती है। यदि मुद्रास्फीति नरम हो जाती है, तो ऐसी नकारात्मक वास्तविक दरें नहीं बनी रहेंगी। इसके अलावा, संतुलन नीति दर स्वयं नकारात्मक है जब वृद्धि दर नकारात्मक होती है और उत्पादन एक सदी में एक बार संवृद्धि झटके होने के बाद, क्षमता से बहुत नीचे है।

40. जब तक एमपीसी रुख निभावकारी होता है तब तक टिकाऊ तरलता अधिशेष में होगी और अल्पावधि दरें रिवर्स रेपो दर से ऊपर नहीं बढ़ेंगी। अधिक विदेशी आवक, हस्तक्षेप और केवल बैंकों को रिवर्स रेपो पहुंच के संयोजन के कारण दरें रिवर्स रेपो से नीचे गिर गई हैं। फिर भी, अतिरिक्त तरलता अभी भी अवशोषित है। विनियामक जोखिम मानदंड, जोखिम पैदा करने वाली अल्पकालिक ऋण चालित अतिरिक्त कम दरों को रोकने में मदद कर सकते हैं।

41. विदेशी मुद्रा भंडार बढ़ाने वाले हस्तक्षेप की आवश्यकता है क्योंकि रुपये का अधिक मूल्यांकन निर्यात को नुकसान पहुंचा सकता है, देश के जोखिम को बढ़ा सकता है और बाद में तेज गिरावट आ सकती है। लंबे समय तक प्रवाह में हस्तक्षेप के बिना अति-मूल्यांकन हो सकता है। उन्नत अर्थव्यवस्था मात्रात्मक सहजता के कारण उभरते बाजारों में पूंजी प्रवाह की अचानक वृद्धि और रोक ने वैश्विक वित्तीय संकट के बाद के दशक में उभरते बाजार के विकास को चोट पहुंचाई है। खुलेपन से और विदेशी बचत की उपलब्धता से कई लाभ हैं लेकिन अच्छे प्रबंधन से झटकों और जोखिम को कम किया जा सकता है और घरेलू विकास चक्र की रक्षा हो सकती है ।

42. विदेशी मुद्रा भंडार में विस्तार से अधिक टिकाऊ तरलता को निष्फल करना संभव है, जबकि टिकाऊ तरलता पर्याप्त रूप से बनी हुई है ताकि बाहरी नकदी जैसे झटके या सरकारी नकदी शेष में बदलाव को अवशोषित करने में सक्षम हो। रिवर्स रेपो कि अधिक पहुँच से बाजार के विकास के साथ-साथ अल्पकालिक स्टरलाइसेशन को सहायता प्रदान करता है। तरलता प्रबंधन उपकरण किसी भी समय उपयोग किया जा सकता है। हालाँकि, यह निगरानीपरक है।

43. इस हद तक कि लागत वृद्धि मुद्रास्फीति में क्षणिक अधिक मुद्रास्फीति का योगदान सीमित है। एक खुली अर्थव्यवस्था में आयात प्रतियोगिता में भी मूल्य वृद्धि सीमित होती है, विशेष रूप से एक रुपया जिसमें वृद्धि की प्रवृत्ति है, बशर्ते टैरिफ और करों को माध्यम किया जाए ।

44. मुद्रास्फीति को कम करने के बीच नाजुक संतुलन को जारी रखने के लिए, मुद्रास्फीति की उम्मीदों को नियंत्रित करना और साथ ही रिकवरी को मजबूत करना, मैं नीतिगत रुख और दरों में यथास्थिति बनाए रखने के लिए वोट करती हूं।

प्रो. जयंत आर. वर्मा का वक्तव्य

45. शुरू में, मैं संकल्प में आगे मार्गदर्शन भाग में "निर्णय" शब्द के उपयोग के साथ अपनी असहमति दोहराता हूं। अक्टूबर 2020 की बैठक के लिए मेरे व्यक्तिगत वक्तव्य में इस असहमति के मेरे कारणों को स्पष्ट रूप से व्यक्त किया गया है, और उन्हें कष्टकर, होने तक दोहराने की बजाए, मैं उन्हें संदर्भ द्वारा शामिल करना पसंद करूंगा। मैंने अक्टूबर के वक्तव्य में भी संकेत दिया है कि असहमतियां जो प्रवर्ती की तुलना में अधिक दार्शनिक होती हैं, उन्हें हमेशा एक असंतोष तक नहीं बढ़ाया जाना चाहिए, और तदनुसार मैं इस समय असहमत न होने का चयन करता हूं।

46. मैंने अक्टूबर 2020 की बैठक के लिए अपने व्यक्तिगत वक्तव्य में लिखा था कि "पहले से ही 3.35% पर अल्पावधि दर के साथ, वर्तमान वृहद आर्थिक वातावरण में इस दर को कम करने के वृद्धिशील लाभ अपेक्षाकृत कम हैं और जोखिम के अनुरूप नहीं हैं"। तब से, अल्पकालिक दरों में और 40 आधार अंकों की गिरावट आई है। (अक्टूबर बैठक से पहले पिछले 91-दिवसीय टी-बिल नीलामी में कटऑफ प्रतिफल 3.36% था, जबकि दिसंबर की बैठक से पहले अंतिम नीलामी के लिए प्रतिफल 2.93% - 43 आधार अंकों की गिरावट के साथ था)। मैंने तब विश्वास किया था और अब विश्वास करता हूं कि दरों में कमी से महत्वपूर्ण जोखिम और नतीजे बहुत कम मिलते हैं। नतीजे कम हैं क्योंकि लंबी दरें वे हैं जो निवेश को प्रोत्साहित करने और आर्थिक सुधार का समर्थन करने के लिए प्रासंगिक हैं; कम दरों में कमी से प्रतिफल वक्र में गिरावट इस बात को पूरा नहीं करती है। इसके अलावा, निवेश को प्रोत्साहित करने वाली लंबी दरों में कमी से न केवल कम समय में मांग बढ़ती है, लेकिन यह मध्यम अवधि में आपूर्ति को भी प्रेरित करता है क्योंकि नई क्षमता चालू हो जाती है, और यह नई आपूर्ति मुद्रास्फीति के दबाव को कम करती है।

47. इसके विपरीत, कम दरों में कमी से प्रेरित मांग एक ऑफसेट आपूर्ति को बढ़ावा देने के अनुरूप नहीं है, और इसलिए अधिक मुद्रास्फीति जोखिम वहन करती है। एक उप 3% छोटी दर (4.5% की नकारात्मक वास्तविक ब्याज दर के अनुरूप) कल्पित वस्तुसूची संचय को प्रोत्साहित करने वाले जोखिमों को बढ़ाती है और उन क्षेत्रों में मुद्रास्फीति की दर को बढ़ाती है जो कार्टिलाइज़ेशन के गंभीर संकेत और मूल्य निर्धारण शक्ति के पुनरुत्थान को दर्शा रहे हैं। वास्तविक साक्ष्य बताते हैं कि कई क्षेत्रों में जो एक ओलिगोपोलिस्टिक कोर और एक प्रतिस्पर्धी परिधि की विशेषता रखते हैं, ऑलिगोपॉलिस्टिक कोर ने महामारी का अच्छी तरह से सामना किया है और यह प्रतिस्पर्धी परिधि है जो कमजोर की गई है। लाभ और लाभ मार्जिन बढ़ाना, क्षमता उपयोग में सुधार और नई क्षमता परिवर्धन की कमी ओलिगोपोलिस्टिक कोर के लिए मूल्य निर्धारण शक्ति शुरू करने के लिए स्थिति तैयार करते हैं । ये वे उद्यम भी हैं जो वाणिज्यिक पत्र जारी करने के माध्यम से पोलिसी कॉरिडोर के नीचे की दरों पर उधार लेने से लाभान्वित हो रहे हैं। इसलिए मुझे डर है कि पोलिसी कॉरिडोर को बनाए रखने में एक निरंतर विफलता महंगाई के दबाव और मुद्रास्फीति प्रत्याशा को बनाने के मामले में महंगी साबित हो सकती है, हालांकि, अब तक, कम दरें वस्तुओं की मुद्रास्फीति माल के बजाय आस्ति बाजारों का भरण कर रही है। इस संदर्भ में यह नोट करना उचित है कि एमपीसी की बैठक से ठीक पहले जारी आईआईएम अहमदाबाद के कारोबार मुद्रास्फीति प्रत्याशा सर्वे ने मुद्रास्फीति प्रत्याशा में वृद्धि दर्ज की है।

48. संकल्प की बात करते हुए, मैंने अक्टूबर 2020 की बैठक के लिए अपने व्यक्तिगत वक्तव्य में संकेत दिया कि मौद्रिक नीति को निभावकारी रहना चाहिए "जब तक वर्तमान में जो अपेक्षित है, उससे परिणामों में भारी गिरावट नहीं है”। यह स्वीकार किया जाना चाहिए कि साधित वृद्धि और मुद्रास्फीति दोनों उनके भीतर रहते हुए फैन चार्ट के किनारे की ओर बढ़ गए हैं। फिर भी, यह मेरा विचार है कि वर्तमान समय में जोखिम और नतीजे का संतुलन अभी भी मौद्रिक समायोजन के पक्ष में है। इसलिए, मैं पॉलिसी दर को इसके मौजूदा स्तर पर बनाए रखने का समर्थन करता हूं। मैं उदारवादी रुख और चलनिधि समर्थन जो अल्पकालिक दरों को रेपो दर के बजाय रिवर्स रेपो दर की ओर ले जाते हैं, और सावधान रहते हुए समर्थन करता हूं। एमपीसी को डेटा चालित होना जारी रखना चाहिए और भविष्य के घटनाक्रम की सावधानीपूर्वक निगरानी करते रहना चाहिए।

डॉ. मृदुल के. सागर का वक्तव्य

49. महामारी शुरू होने के बाद केंद्रीय बैंकिंग सामान्य नहीं रही है। वृद्धि को समर्थन देना एक स्वाभाविक प्राथमिकता थी जो समग्र मांग और आपूर्ति पर महामारी के प्रभाव को देखते हुए की गई। मौद्रिक नीति अब एक अधिक जटिल क्षेत्र में प्रवेश कर रही है। वृद्धि पहले की अपेक्षा तेजी से बहाल हो रही है, इसने अभी तक स्थायी जड़ें नहीं पकड़ी हैं। यह देखा जाना चाहिए कि यह कैसे आगे की प्रतिक्रिया का संकेत दे सकता है क्योंकि रोकी गई मांग बढ़ रही है जबकि जोश कमजोर बना हुआ है। इसके अलावा, राजकोषीय आवेग ति2: 2020-21 के बाद से कमजोर हो गया है और इसलिए, मुद्रास्फीति की दृढ़ता के बावजूद, कुल मांग के लिए मौद्रिक समर्थन को वापस खींचना इस मोड़ पर उपयुक्त विकल्प नहीं होगा। अक्टूबर की शुरुआत में पूर्ववर्ती एमपीसी बैठक के समय की गई उच्च मुद्रास्फीति की गई भविष्यवाणी से लंबे समय तक बनी रही है। यह मुख्य रूप से बेमौसम बारिश के कारण था, जिससे सब्जियों की कीमत में बढ़ोतरी हुई थी। आधार मामले के रूप में, मुद्रास्फीति को अभी भी आगे के महीनों में सुधार करना शुरू कर देना चाहिए और दिसंबर 2020 तक ऊपरी- सहनशीलता के स्तर से नीचे गिरना चाहिए। हालांकि, जोखिम कुछ सबूतों के साथ बने हुए हैं, जो मूल्य दबावों से दूर होने लगे हैं।

50. गतिविधि के स्तर में उल्लेखनीय सुधार के बावजूद, जैसा कि कई उच्च आवृत्ति संकेतकों के सामान्यीकरण द्वारा दर्शाया गया है, यह विश्वास करने के कई कारण हैं कि पूरे वर्ष के लिए वृद्धि प्रवृत्ति से नीचे बनी रहेगी, भले ही वर्तमान वित्तीय वर्ष के समाप्त होने से पहले सकारात्मक क्षेत्र तक पहुंचा जा सके। ऑटो बिक्री से संबंधित संकेतकों में देखी गई तेज रिकवरी की व्याख्या सकल मांग या आपूर्ति की स्थिति में अंतर्निहित प्रवृत्ति को प्रतिबिंबित करने के रूप में नहीं की जा सकती है क्योंकि रोकी गई खरीद में देरी हो रही थी, यह पहली बार अप्रैल से चालू सख्त उत्सर्जन मानकों की ओर पारगमन और उसके बाद महामारी संबंधी लॉकडाउन के कारण है। सेवा क्षेत्र का योजित सकल मूल्य में 63 प्रतिशत का हिस्सा है और पहले दो वर्षों से समग्र वृद्धि में 78 प्रतिशत का योगदान दिया। महामारी से कई सेवाएं लगातार प्रभावित हो रही हैं। इनमें हॉस्पिटैलिटी, विनिर्माण, रियल एस्टेट, व्यापार और कई तरह के ट्रांसपोर्ट शामिल हैं, भले ही रेलवे माल ढुलाई सामान्य हो गई है। निवेश की मांग जिसने 2017-18 और 2018-19 में समग्र वृद्धि में महत्वपूर्ण योगदान दिया था, वह 2019-20 में कम हो गई थी और ति1: 2020-21 के दौरान वृद्धि संकुचन का मुख्य चालक था और ति2 में उल्लेखनीय क्रमिक सुधार के बावजूद कमजोर रहने की संभावना है, इसके क्षमता उपयोग दर के साथ 74.0 प्रतिशत के दीर्घकालिक औसत के मुकाबले 70 प्रतिशत से नीचे रहने की संभावना है। गैर-खाद्य ऋण, वृद्धि का एक प्रमुख संकेतक मौन है, हालांकि 6 नवंबर 2020 को समाप्त पखवाड़े में, यह पिछले पखवाड़े में 5.1 प्रतिशत की दर से बढ़कर 5.7 प्रतिशत हो गया। यह ऋण बढ़ाने का एक महत्वपूर्ण मोड़ हो सकता है लेकिन इस स्तर पर स्पष्ट नहीं है और किसी भी मामले में, इसने वृद्धि-मुद्रास्फीति ट्रेड को बदलने के लिए अभी तक मजबूती हासिल नहीं की है।

51. इसके अलावा, ति2: 2020-21 में, सरकारी अंतिम उपभोग व्यय 22.2 प्रतिशत और सार्वजनिक प्रशासन, रक्षा और अन्य सेवाओं से 12.2 प्रतिशत तक संकुचित हुआ, मांग-पक्ष से 2.9 प्रतिशत अंक और आपूर्ति-पक्ष से 1.7 प्रतिशत अंक की वृद्धि के लिए भारित योगदान के संदर्भ में वृद्धि को नीचे खींचना, क्रमश: कम आपूर्ति-पक्ष संकुचन अनिवार्य रूप से ’अन्य सेवाओं’ में सुधार को दर्शाता है। वृद्धि के लिए राजकोषीय समर्थन अभी भी स्वचालित स्टेबलाइजर्स से आया है जो कई उभरते बाजारों की तुलना में मजबूत है लेकिन उन्नत अर्थव्यवस्थाओं की तुलना में कमजोर है, खासकर जब वे कर राजस्व में गिरावट के माध्यम से कार्य करते हैं लेकिन खर्च बढ़ाने के लिए कोई स्वचालितता नहीं है। इसलिए, विवेकाधीन राजकोषीय नीतियां महत्वपूर्ण हो जाती हैं, लेकिन नीतिगत स्थान को वर्षों तक पालन की जाने वाली राजकोषीय नीतियों द्वारा सीमित किया गया है। इस पृष्ठभूमि में, राजकोषीय नीति ने 2019-20 के बाद से प्रति-चक्रीय समर्थन पर प्रतिबंध लगाने का प्रयास किया है। आगे बढ़ते हुए, इस वित्त वर्ष के शेष महीनों में वृद्धि को राजकोषीय खर्च से कुछ समर्थन मिलने की संभावना है, जब बजट प्रोत्साहन का बड़ा हिस्सा खर्च होने की संभावना है। यह देखते हुए कि राजकोषीय गुणक बड़े उतार-चढ़ाव के दौरान अधिक होते हैं और यह भी कि निवेश गुणक अलग-अलग राजस्व व्यय गुणक से अधिक होता है, अक्टूबर और नवंबर में अतिरिक्त प्रोत्साहन के हिस्से के रूप में घोषित वृद्धि-लक्ष्यीकरण निवेश उपायों से मौद्रिक नीति के समर्थन को मापने के तरीके में वृद्धि की संभावना है।

52. हालांकि मौद्रिक नीति ने अब तक वृद्धि को सहारा (बंजी कॉर्ड) प्रदान किया है, इसकी लचीली ताकत मुद्रास्फीति कैसे आगे बढ़ती है पर निर्भर है। मुद्रास्फीति की प्रकृति अभी भी मुख्य रूप से, लेकिन लागत-बढ़ोत्तरी मुद्रास्फ़ीति के कुछ तत्वों के साथ आपूर्ति संचालित है, और यदि हाल ही में बढ़ी हुई ग्रामीण मजदूरी मुद्रास्फीति से प्रतिपुष्टि मिले तो यह आगे प्रोत्साहित हो सकती है। बढ़ती खाद्य और ऊर्जा की कीमतें, विशेष रूप से कच्चे तेल, और उच्च प्रत्यक्ष करों जैसे कारकों से उत्पन्न होने वाली लागत- बढ़ोत्तरी मुद्रास्फीति, बेरोजगारी की वास्तविक दर से नीचे शुरू हो सकती है यदि मौद्रिक समायोजन बड़ा और निरंतर है। 1973 के तेल मूल्य के झटके के बाद ग्रेट इनफ्लेशन एपिसोड इन जोखिमों की गवाही देता है, जिसके लिए दिमाग लगाने की आवश्यकता होती है, भले ही हाल ही में फिलिप्स वक्र के समतल होने से कोर मुद्रास्फीति और आउटपुट के बीच संबंध कम हो गया है। एक दशक पहले, वैश्विक वित्तीय संकट के बाद, मांग को लगातार बढ़ाने से भारत में मुद्रास्फीति का पुनरुत्थान हुआ। ये जोखिम इस बिंदु पर आसन्न नहीं हैं। फरवरी 2020 की पोलिसी के बाद से, रिज़र्व बैंक ने लगभग ₹12.7 ट्रिलियन के चलनिधि उपायों की घोषणा की है। इस चलनिधि का एक महत्वपूर्ण हिस्सा केंद्रीय बैंक विंडों पर वापस पार्क किया गया है। इसलिए, अब तक मुद्रास्फीति पर इसका व्यापक प्रभाव नहीं पड़ा है। ब्याज दर, क्रेडिट और विश्वास चैनलों के माध्यम से इसने क्रेडिट को नाममात्र जीडीपी के रूप में तेजी से गिरने से रोका। पिछले वर्ष की समान अवधि की तुलना में अप्रैल-अक्टूबर 2020 के दौरान गैर-वित्तीय संस्थाओं द्वारा 58 प्रतिशत उच्च कॉर्पोरेट बॉन्ड जारी करने के साथ पिछले साल के स्तर पर वाणिज्यिक क्षेत्र में संसाधनों के कुल प्रवाह को बनाए रखने में भी मदद मिली। इसलिए, इस बड़ी चलनिधि को डालने ने 2020 के ति1 में बाजारों के मंदी को रोकने, मार्च में देखे गए वित्तीय प्रसार की बढ़त को पीछे छोड़ते हुए, तीव्र ऋण संकट को कम करने, उन वित्तीय स्थितियों को कड़ा करना, जो अर्थव्यवस्था को वित्तीय स्थिरता पर अपने दूरगामी प्रभाव के साथ एक गहरी मंदी में डुबो सकती हैं जिसका आगे जटिल नीति विकल्प हो सकते हैं, में एक बहुत ही महत्वपूर्ण भूमिका निभाई है।

53. इस वर्ष अब तक मुद्रा आपूर्ति वृद्धि उचित रही है। इसने झटके को वृद्धि के लिए समायोजित किया है और मुद्रा के वेग में भारी गिरावट की भरपाई की है, जिसने ति1 में मुद्रा की मांग में बढ़ोतरी को देखा है। हालांकि, आगे बढ़ते हुए, एक बिंदु पर जब गतिविधि का विस्तार मजबूत होता है, नीतियों का पुन: अंशशोधन आवश्यक हो जाएगा। मेरे आकलन में, यह देखते हुए कि आउटपुट अंतर केवल 2021-22 के 2री छमाही में बंद हो जाएगा, मौद्रिक नीति को सामान्य करने का समय है। जैसा कि महामारी के झटके ने एक बड़ा नकारात्मक आउटपुट अंतर उत्पन्न किया, यहां तक कि कोर मुद्रास्फीति उच्च भार से लेकर हेडलाइन मुद्रास्फीति के कम भार तक और आउटपुट अंतर के साथ-साथ, इन चरों के अनुमानित पथ नीति दर वृद्धि के आवश्यक होने से पहले खत्म हो जाते हैं। यह केवल इसलिए है क्योंकि महामारी के झटके ने एक बड़ा नकारात्मक आउटपुट अंतर छोड़ दिया है। यदि आउटपुट अंतर प्रत्याशित की तुलना में तेजी से बंद हो जाता है, कुछ सीपीआई मुद्रास्फीति घटकों या अधिक आपूर्ति-पक्ष के झटके में मुख्य सीपीआई मुद्रास्फीति की गति बढ़ती है, जिससे मुद्रास्फीति का सामान्यीकरण होता है, पोलिसी को उचित रूप से प्रतिक्रिया देने की आवश्यकता होगी। मैं इस बिंदु को समझाने का प्रयास कर रहा हूं क्योंकि उदारवादी मौद्रिक नीति को मुद्रास्फीति लक्ष्यीकरण के रूप में कुछ लोगों द्वारा गलत समझा गया है। इसके विपरीत, वर्तमान नीतियां लचीली मुद्रास्फ़ीति को लक्षित करने के अनुरूप हैं और मौद्रिक नीति को प्रमुख चरों के लिए अनुमानित पथ पर प्रतिक्रिया करने के लिए कठिन अनुभवजन्य गणनाओं की आवश्यकता है। फ्रेमवर्क ने ही अर्थव्यवस्था को विघटित करने और मुद्रास्फीति प्रत्याशा को कम करने में असंदिग्ध लाभ दिया है।

54. मुद्रास्फीति लक्ष्यीकरण रणनीति के तहत मौद्रिक नीति में आर्थिक विश्लेषण द्वारा नीति को सूचित करने की आवश्यकता होती है। इस संदर्भ में वृहद-वित्तीय स्थिरता पर नजर रखने के साथ चलनिधि, ऋण और मौद्रिक समुच्चय की बारीकी से निगरानी करने की जरूरत होगी, जो अल्पकालिक उधार लागत परिचालन पोलिसी दर से नीचे आने पर कमजोर हो सकती है। यदि यह बहुत लंबे समय तक नकारात्मक वास्तविक दरों की दृढ़ता का परिणाम देता है, तो यह बचत को प्रतिकूल रूप से प्रभावित कर सकता है, वित्तीय आस्तियों के गलत मूल्य निर्धारण के लिए समर्थन उधार और अत्यधिक लाभ को प्रोत्साहित कर सकता है। ऐसे में, लचीली मुद्रास्फीति लक्ष्यीकरण ढांचे के बाहर अन्य नीतियां, जैसे, हाल के महीनों में पूंजी प्रवाह में वृद्धि के मद्देनजर मैक्रोप्रूडेंशियल और स्थिरीकरण के लिखतों को मजबूत करने की आवश्यकता इन जोखिमों को कम करने के लिए हो सकती है।

55. वृद्धि और मुद्रास्फीति के अनुमानों और उपरोक्त अन्य बातों पर विचार करते हुए, मैं पॉलिसी रेपो दर को चलनिधि समायोजन सुविधा (एलएएफ) के तहत 4.0 प्रतिशत पर अपरिवर्तित रखने के लिए वोट देता हूं। मैं उदारवादी रुख को बनाए रखने और आगे के मार्गदर्शन के लिए भी वोट करता हूं।

माइकल देबब्रत पात्र का वक्तव्य

56. मैं इस मोड़ पर नीति दर पर यथास्थिति और अक्टूबर 2020 के संकल्प में व्यक्त किए अनुसार नीति के निभावकारी रुख: जब तक आवश्यक हो- कम से कम चालू वित्त वर्ष और अगले वित्तीय वर्ष के दौरान, को बनाए रखने के लिए मतदान करता हूँ ताकि यह सुनिश्चित करते हुए कि मुद्रास्फीति आगे लक्ष्य के भीतर बनी रहे, टिकाऊ आधार पर विकास को पुनर्जीवित और अर्थव्यवस्था पर COVID-19 के प्रभाव को कम किया जा सके।

57. COVID-19 के प्रारंभ के बाद से मौद्रिक नीति समिति (एमपीसी) द्वारा महंगाई के सापेक्ष संवृद्धि के लिए सौंपे गए पूर्ववर्ती भार लाभांश देने वाला प्रतीत होता है, जोकि 2020-21 की दूसरी तिमाही में अर्थव्यवस्था में अनुमानित संकुचन की तुलना में बहुत उथला है और अब तक तीसरी तिमाही में आवर्ती आंकड़ों को मजबूत बना रहा है। वास्तविक जीडीपी (मौसमी रूप से समायोजित) के एक बेवरिज-नेल्सन प्रकार की प्रवृत्ति चक्र अपघटन इंगित करता है कि अर्थव्यवस्था अंतर्निहित चक्र के बहाली चरण के कंधे पर स्थित है। निवेश के बाद के निर्यात और निजी खपत, बहाली के मांग की गति के चालक हैं, सरकारी व्यय में गिरावट से अंतराल (ड्रैग) की भरपाई करते हैं। रुझानों के संदर्भ में, सरकारी व्यय और निर्यात स्थिर है, लेकिन निजी खपत और निवेश नकारात्मक प्रक्षेपवक्र (डाउनवर्ड ट्रेजेक्टरी) में है।

58. मौद्रिक समुच्चय में सन्निहित सकल मांग के अनुमानित संकेतकों के अनुसार - मौसमी रूप से समायोजित और 5-वर्षीय वार्षिक औसत से सुचारू- संचलन में मुद्रा अभी भी अभिउत्थान कर रही हैं और आरक्षित मुद्रा को परिचालित कर रही है, लेकिन जमा के व्यापक उपाय, बैंक क्रेडिट और पैसे की आपूर्ति की दीर्घकालिक गिरावट, जो 2010 में शुरू हुई थी, से स्थिर हो रही है। वास्तव में एक वित्तीय वर्ष के आधार पर, 2020-21 में पहली बार नवंबर में ऋण वृद्धि सकारात्मक रही।

59. आपूर्ति पक्ष पर, विनिर्माण के बाद निर्माण और व्यापार सेवाएं, चक्रीय सुधार का नेतृत्व कर रहे हैं। कारोबारी आशावाद भी आदेश बही में उछाल और विनिर्माण और सेवा फर्मों की क्षमता के उपयोग में सुधार में परिलक्षित होता है।

60. संवृद्धि प्राप्त करने वाले चक्रीय गति के साथ, मुद्रास्फीति दबाव के माध्यम से देखने के लिए एमपीसी के लिए उपलब्ध विंडो पहले की तुलना में संकीर्ण है। अक्टूबर 2020 की रीडिंग में डबल्यूपीआई और सीपीआई मुद्रास्फीति के बीच 6.1 प्रतिशत अंकों की वैज, ऐतिहासिक रिकॉर्ड- 2015 और 2019 के बीच औसत 3.0 प्रतिशत अंक, और COVID से पहले फरवरी 2020 में 4.3 प्रतिशत अंक के सापेक्ष बढ़ गई है। इस विचलन का आधा से अधिक हिस्सा खाद्य कीमतों में खुदरा मार्जिन के संयोजन (डबल्यूपीआई की तुलना में अपने सीपीआई में उच्च भार द्वारा संवर्धित), COVID के बाद की अवधि में पेट्रोलियम उत्पादों और मादक पेय पदार्थों पर करों में तेज वृद्धि (जिसे डबल्यूपीआई में दर्ज नहीं किया गया है), और स्वास्थ्य सेवा, परिवहन और व्यक्तिगत सेवाओं जैसे गैर-व्यापार सेवाओं की उच्च कीमतों के कारण है। अवसादग्रस्त इनपुट लागत नकारात्मक पक्ष पर अंतरालों को बढ़ा रही है। स्वच्छिकरण , सोशल डिस्टेन्सिंग, और व्यापार करने की कीमत ने माल और सेवाओं के उच्च खुदरा मार्क-अप में योगदान दिया है, और जिससे डबल्यूपीआई और सीपीआई मुद्रास्फीति के बीच अंतर हुआ है।

61. मुद्रास्फीत में बढ़ोत्तरी हो चुकी है और यहाँ इसके बने रहने की भी संभावना है। हानी हुई आय से रिकवर होने के लिए जूझ रहे खुदरा विक्रेताओं के साथ, यह संभावना नहीं है कि निकट अवधि में मार्जिन कम हो जाएगा। इस बीच, हानी हुई आय से उभर रहे परिवार सेवाओं की आपूर्ति मूल्य को बढ़ाए रखने का कार्य कर सकते हैं। व्यवसायिक और उपभोक्ता अपेक्षाओं में सुधार द्वारा समर्थित वापस आ रही चक्रीय मांग, विक्रय मूल्य में इनपुट मूल्यों के उस पास-थ्रू को अनुमति दे सकते हैं क्योंकि व्यवसाय लाभ मार्जिन को संरक्षित करने का प्रयास करते हैं। यह सर्वेक्षण की गई विनिर्माण फर्मों और मूल्य स्थिति पर उपभोक्ताओं के बीच निराशावाद को बनाए रखने की अपेक्षाओं में भी परिलक्षित होता है।

62. आर्थिक गतिविधि में सुधार हो रही है लेकिन रुक-रुक कर और आसमान रूप से है। यह तब तक नीति समर्थन की आवश्यकता सिद्ध करता है जब तक यह आत्मनिर्भर विस्तार के एक मजबूत प्रक्षेपवक्र पर सेट न हो जाए। साथ ही, मुद्रास्फीति परिणामों का निर्धारण करने वाली ताकतों का संगम और उनकी संभावित दृढ़ता, यदि उसे जल्दी रोका न गया तो, संवृद्धि के लिए नकारात्मक जोखिम को परिलक्षित करती है। इस उच्च अनिश्चितता के बीच, निभावकारी विंडो के संबंध एमपीसी की दुविधा इसकी पिछली बैठक के समय की तुलना में और अधिक बढ़ गई है।

श्री शक्तिकान्त दास का वक्तव्य

63. पिछले दो महीनों में यह स्पष्ट हो गया है कि रिकवरी की प्रक्रिया अक्टूबर नीति के समय प्रत्याशित रूप से तेज है, हालांकि इस बात पर भी ध्यान दिया जाना चाहिए कि समग्र गतिविधि अभी भी एक साल पहले के अपने स्तर से नीचे है। इस बीच, मुद्रास्फीति दबाव जारी रहा और मौद्रिक नीति के लिए चुनौतियां प्रस्तुत करता रहा।

64. 2020-21 की दूसरी तिमाही में सकल घरेलू उत्पाद में संकुचन अक्टूबर 2020 की नीति के समय लगाए गए अनुमान से कम था। 2020-21 की तीसरी तिमाही में अब तक, विभिन्न उच्च आवृत्ति संकेतक ने भी आर्थिक सुधार में गति को और मजबूत करने का सुझाव दिया है। अनुकूल मिट्टी और जलाशय की स्थिति के कारण रबी की बुआई में अच्छी प्रगति के साथ ग्रामीण मांग, संवृद्धि का मुख्य चालक बना हुआ है। शहरी मांग भी संवृद्धि के संकेत दे रही है। रिज़र्व बैंक के शहरी क्षेत्रों के उपभोक्ता विश्वास सर्वेक्षण ने नवंबर 2020 में सितंबर में अपने उतार से मामूली वृद्धि दर्ज की है। प्रारंभिक टीका (वैक्सीन) उपलब्धता संबंधी आशा ने भी आर्थिक मनोभावों को बढ़ावा दिया है।

65. मेरे आकलन के अनुसार, रिकवरी बहु-गति से चल रहा है क्योंकि बहुत से क्षेत्रों में तेजी देखी जा रही है, हालांकि सुधार अभी स्थिर और निरंतर नहीं है। अक्टूबर में, यात्री वाहनों और मोटरसाइकिल की बिक्री, रेलवे माल ढुलाई और बिजली की खपत में दो अंकों की वृद्धि हुई थी। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण के अनुसार, लॉकडाउन को सामान्य करने और कारोबारों के फिर से खोलने के कारण विनिर्माण क्षेत्र के मांग की स्थिति में 2020-21 की दूसरी तिमाही के तुलना में 2020-21 की तीसरी तिमाही के दौरान उल्लेखनीय सुधार हुआ है। आदेश बही, माल सूची और क्षमता उपयोग सर्वेक्षण के शुरुआती परिणामों से पता चलता है कि विनिर्माण क्षेत्र में क्षमता उपयोग (सीयू) में सुधार हो रहा है, जोकि 2020-21 की पहली तिमाही के 47.3 प्रतिशत की तुलना में बढ़कर 2020-21 की दूसरी तिमाही में 61.3 प्रतिशत हो गया है, हालांकि अभी भी यह दीर्घावधि के औसत से कम है। उत्पादन से जुड़े प्रोत्साहन (पीएलआई) योजना के और 10 क्षेत्रों में विस्तार से विनिर्माण और निर्यात को बढ़ावा मिलने की उम्मीद है।

66. अर्थव्यवस्था में निवेश की मांग में अभी भी कर्षण प्राप्त होना बाकी है जबकि नीतिगत दर संबंधी कार्रवाइयों का संचरण तीव्र और तेज हो गया है। कॉरपोरेट बॉण्ड प्रतिफल में भारी गिरावट देखी गई है। पूंजीगत वस्तुओं के आयात और उत्पादन और इस्पात और सीमेंट की खपत जैसे निवेश से जुड़े संकेतकों ने अक्टूबर में कुछ क्रमिक सुधार दर्ज किया है। 2020-21 की दूसरी तिमाही में कॉर्पोरेट वित्त ने व्यय में बचत के कारण लाभ मार्जिन के साथ मांग की स्थिति में सुधार के कुछ संकेत दिए। ब्याज कवरेज अनुपात द्वारा मापे गए विनिर्माण कंपनियों के लिए ऋण शोधन क्षमता में मुनाफे में वृद्धि के साथ 2020-21 की दूसरी तिमाही में सुधार हुआ। हालांकि अचल संपत्तियों में निवेश मंद है, नकद धारिता में वृद्धि, लीवरेज में कमी और लाभप्रदता में सुधार यह बताता है कि निवेश गतिविधि में तीव्र सुधार हो सकता है क्योंकि COVID वक्र के समतल होने और वैक्सीन की उपलब्धता के साथ स्थिति सामान्य हो सकती है।

67. नवंबर 2020 में गैर-खाद्य ऋण वृद्धि में तेजी आई और 2020-21 में पहली बार वित्तीय वर्ष के आधार पर सकारात्मक क्षेत्र में चला गया। बैंकों और गैर-बैंकों से वाणिज्यिक क्षेत्र के लिए संसाधनों का कुल प्रवाह भी पिछले साल के करीब चल रहा है, इस प्रकार यह बहाली की प्रक्रिया को बनाए रखने और मजबूत करने के लिए घरेलू वित्तीय स्थितियों को सक्षम बना रहा है। 6 फरवरी 2020 से रिजर्व बैंक ने ₹12.7 लाख करोड़ (2019-20 के सांकेतिक जीडीपी का 6.3 प्रतिशत) की चलनिधि बढ़ाने के उपायों की घोषणा की है। रिज़र्व बैंक द्वारा बाज़ार विश्वास को बढ़ावा देने और वित्तीय स्थिरता को मजबूत करने के लिए विभिन्न चलनिधि प्रबंधन उपायों और सहायक बाज़ार संचालन को दर्शाते हुए, विभिन्न बाजार क्षेत्रों में मियादी और जोखिम प्रीमिया की संकीर्णता पैदा हुई है। सरकारी प्रतिभूतियों, वाणिज्यिक पत्र (सीपी), 91-दिवसीय खजाना बिल, जमा प्रमाणपत्र (सीडी) और कॉरपोरेट बॉन्ड संबंधी प्रतिफल काफी मात्रा में सौम्य हो गया है। कॉरपोरेट बॉन्ड स्प्रेड्स को व्यापक स्तर पर पूर्व-सीओवीआईडी स्तरों पर कम किया गया है।

68. अब तक घोषित राजकोषीय उपायों में खपत, चलनिधि और निवेश के उपायों का एक संतुलित मिश्रण है, जिन्हें विकसित स्थिति के अनुसार अनुक्रमित किया गया है। प्रधान मंत्री गरीब कल्याण (पीएमजीकेपी) पैकेज के तहत खपत व्यय से आत्मनिर्भर 1.0 और फिर आत्मनिर्भर 2.0 और 3.0 की ओर ध्यान को अंशशोधित (कैलिब्रेटेड) रूप से मोड़ना, स्पष्ट रूप से दिख रहा है। कुल मिलाकर, यह उम्मीद है कि सरकार द्वारा प्रदान की गई कैलिब्रेटेड प्रोत्साहन का कई चैनलों- निजी खपत, निर्धारित पूंजी निर्माण और आपूर्ति पक्ष से प्रेरणा के माध्यम से अर्थव्यवस्था में प्रवाहित होने की संभावना है। वर्ष के शेष भाग के दौरान सरकारी व्यय में वृद्धि से विकास को और गति मिलेगी। पूंजीगत व्यय के लिए बड़े गुणकों को देखते हुए, राज्यों की पूंजीगत व्यय में कटौती की हालिया प्रवृत्ति को रिवर्स करने की आवश्यकता है। दोनों केंद्रीय और राज्य पूंजीगत व्यय के लिए मजबूत कैपेक्स गुणकों के आगमन से , निजी निवेश में बढ़ोत्तरी हो सकती है, और ये सभी एक पुनरुद्धार चरण के दौरान नाजुक है। कुल मिलाकर, रिकवरी को 2020-21 की तीसरी तिमाही और 2020-21 की चौथी तिमाही में और अधिक कर्षण प्राप्त होने की संभावना है।

69. मुद्रास्फीति के मोर्चे पर, आपूर्ति पक्ष में विचलन सहित लागत जन्य कारकों के संयोजन, अंतर्राष्ट्रीय वस्तुओं की कीमतों में तेज वृद्धि, उच्च खुदरा मार्जिन और केंद्र और राज्यों दोनों द्वारा पेट्रोलियम उत्पादों पर उच्च कर ने मुद्रास्फीति को मुद्रास्फीति लक्ष्य के ऊपरी सहिष्णुता बैंड से ऊपर रखा है। अक्टूबर 2020 सीपीआई ने मूल्य दबावों की सीमा और गहराई दोनों के संदर्भ में आश्चर्यचकित किया।

70. आगे बढ़ते हुए, आपूर्ति पक्ष के मुद्दों और सब्जी की कीमतों में शीतकालीन मॉडरेशन को निपटाने के लिए मजबूत उपायों के परिणामस्वरूप मुद्रास्फीति अपने मौजूदा स्तरों से कुछ सौम्य हो सकती है। प्रोटीन आधारित खाद्य और खाद्य तेलों में निरंतर मांग-आपूर्ति बेमेल के लिए सक्रिय आपूर्ति के उपायों की आवश्यकता होगी। मुद्रास्फीति को नियंत्रित करने हेतु आपूर्ति पक्ष के उपायों के लिए रिज़र्व बैंक लगातार संबंधित अधिकारियों बातचीत कर रहा है। बम्पर खरीफ की फसल और अनुकूल रबी सीजन की बेहतर संभावनाओं को भी अनाज की कीमतों को नियंत्रित करना चाहिए। परिवारों की मुद्रास्फीति संभावना सर्वेक्षण तीन महीने और एक वर्ष आगे की मुद्रास्फीति की उम्मीदों में मामूली सौम्यता का संकेत देता है, हालांकि औसत मुद्रास्फीति की उम्मीदें उच्च स्तर पर बनी हुई हैं।

71. कुल मिलाकर, मौजूदा समय में उच्च स्तर पर मुद्रास्फीति की निरंतरता मौद्रिक नीति को बाधित करती है। साथ ही, हालांकि बहाली चल रही है, फिर भी इसे वैविध्यपूर्ण और टिकाऊ बनाने के लिए निरंतर पोषण और विकास के समर्थन की आवश्यकता है। आरबीआई की मौद्रिक और चलनिधि नीतियों का परिपक्वता पूर्व वापस होना इस विकासोन्मुख बहाली और संवृद्धि के लिए हानिकारक होगा। संवृद्धि और मुद्रास्फीति दोनों पक्षों के समग्र स्थिति पर सावधानीपूर्वक नजर रखने की जरूरत है। संतुलन पर, इसलिए, मैं नीतिगत दर को अपरिवर्तित रखने और निभावकारी रुख: जब तक आवश्यक हो- कम से कम चालू वित्त वर्ष और अगले वित्तीय वर्ष के दौरान, को बनाए रखने के लिए मतदान करता हूँ ताकि यह सुनिश्चित करते हुए कि मुद्रास्फीति आगे लक्ष्य के भीतर बनी रहे, टिकाऊ आधार पर विकास को पुनर्जीवित और अर्थव्यवस्था पर COVID-19 के प्रभाव को कम किया जा सके। हमें मूल्य स्थिरता संबंधी सभी खतरों और व्यापक मैक्रोइकॉनॉमिक और वित्तीय स्थिरता के लिए और संभावित स्पिल ओवरों पर बारीकी से निगरानी करने की आवश्यकता है। रिज़र्व बैंक, हमारे चलनिधि प्रबंधन कार्यों के साथ घरेलू स्थिरता को सुरक्षित करने के लिए वैश्विक स्पिल ओवरों पर प्रतिक्रिया देना जारी रखेगा। हमारे आदेश पर विभिन्न लिखतों का उपयोग उचित समय पर किया जाएगा, ताकि उन्हें यह सुनिश्चित करने के लिए कैलिब्रेट किया जा सके कि प्रणाली में पर्याप्त चलनिधि उपलब्ध है।

(योगेश दयाल)

मुख्य महाप्रबंधक

प्रेस प्र्कशनी : 2020-2021/804 |