20 दिसंबर 2017

मौद्रिक नीति समिति की 5-6 दिसंबर 2017 को हुई बैठक के कार्यवृत्त

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडएल के अंतर्गत]

संशोधित भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की आठवीं बैठक 5 और 6 दिसंबर 2017 को भारतीय रिज़र्व बैंक, मुंबई में आयोजित की गई।

2. बैठक में सभी सदस्य – डॉ. चेतन घाटे, प्रोफेसर, भारतीय सांख्यिकी संस्थान; डॉ. पामी दुआ, निदेशक, दिल्ली अर्थशास्त्र स्कूल; और डॉ. रविन्द्र एच. ढोलकिया, प्रोफेसर, भारतीय प्रबंधन संस्थान, अहमदाबाद; डॉ. माइकल देबब्रत पात्र, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी(2)(सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक का अधिकारी); डॉ. विरल वी. आचार्य, उप-गवर्नर, मौद्रिक नीति प्रभारी उपस्थित हुए और इसकी अध्यक्षता डॉ. उर्जित आर. पटेल, गवर्नर द्वारा की गई।

3. संशोधित भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों के कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा :–

-

मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प;

-

उपर्युक्त बैठक में अपनाए गए संकल्प पर मौद्रिक नीति के प्रत्येक सदस्य का वोट; और

-

उपर्युक्त बैठक में अपनाए गए संकल्प पर धारा 45जेडआइ की उप-धारा (11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य।

4. मौद्रिक नीति समिति ने उपभोक्ता विश्वास, परिवार मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र का कार्यनिष्पादन, क्रेडिट स्थिति, औद्योगिक, सेवा और बुनियादी सुविधा क्षेत्रों की संभावना तथा व्यावसायिक पूर्वानुमानकर्ताओं के अनुमानों का आकलन करने के लिए रिज़र्व बैंक द्वारा करवाए गए सर्वेक्षणों की समीक्षा की। समिति ने इन संभावनाओं के विभिन्न जोखिमों के ईर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है।

संकल्प

5. मौद्रिक नीति समिति (एमपीसी) ने आज आयोजित अपनी बैठक में वर्तमान और उभरती समष्टि आर्थिक स्थिति के आकलन के आधार पर निर्णय लिया है कि:

- चलनिधि समायोजन सुविधा (एलएएफ) की नीति रेपो दर 6.0 प्रतिशत पर अपरिवर्तित रखी जाए।

परिणामस्वरूप, चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत प्रतिवर्ती रेपो दर 5.75 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 6.25 प्रतिशत पर अपरिवर्तित रहेंगी।

एमपीसी का निर्णय मौद्रिक नीति के तटस्थ रुख के अनुरूप है जो वृद्धि को सहारा देते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति का 4% का उद्देश्य +/- 2 प्रतिशत के बैंड के भीतर हासिल करने के मध्यम अवधि के लक्ष्य के अनुरूप है। इस निर्णय को रेखांकित करने वाले मुख्य विचारों को नीचे वक्तव्य में दिया गया है।

आकलन

6. अक्टूबर 2017 में एमपीसी की अंतिम बैठक से वैश्विक आर्थिक गतिविधि इस वर्ष की अंतिम तिमाही से मुख्य रूप से उन्नत अर्थव्यवस्थाओं (एई) के कारण गति पकड़ रही है। अमेरिकी वृद्धि भूचालों के प्रति मुख्य रूप से लचीली रही और इसमें वर्ष 2017 की तीसरी तिमाही में पिछले तीन वर्षों में उच्चतम गति से वृद्धि हुई जिसमें निजी उपभोग, निवेश गतिविधि और निवल निर्यात का सकारात्मक योगदान रहा। बेरोजगारी दर अक्टूबर में कम होकर 4.1 प्रतिशत हो गई जो पिछले 17 वर्षों में सबसे कम है। यूरो क्षेत्र में, आर्थिक वृद्धि में विस्तार हुआ जिसे उदार मौद्रिक नीति और मजबूत नौकरी अभिलाभों से सहायता मिली। जापानी अर्थव्यवस्था भी तीसरी तिमाही में लगातार बढ़ती रही जिसमें मुख्य रूप से बाह्य मांग से सहायता मिली जिसने घरेलू उपभोग के धीमे होने की क्षतिपूर्ति में मदद की।

7. प्रमुख उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में सेवा क्षेत्र चीन में तीसरी तिमाही में वृद्धि का मुख्य संचालक रहा। तथापि, रियल एस्टेट और निर्माण गतिविधि में कमजोरी से वृद्धि में धीमापन रहा। ब्राजील में आवक आंकड़े बताते हैं कि तीसरी तिमाही में सुधार ने और गति पकड़ी जहां बेरोजगारी ने सितंबर में वर्ष के अंदर कम आंकड़े को छुआ। कारोबार और उपभोक्ता विश्वास अक्टूबर में बढ़ गया। रूस में, औद्योगिक उत्पादन में कमजोरी के चलते आर्थिक गतिविधि तीसरी तिमाही में नरम रही। दक्षिण अफ्रीका अर्थव्यवस्था कमजोर विनिर्माण गतिविधि, बेरोजगारी के बढ़े हुए स्तर और राजनीतिक अस्थिरता के कारण विपरीत परिस्थितियों का सामना करती रही।

8. तीसरी तिमाही के लिए विश्व व्यापार संगठन (डब्ल्यूटीओ) का नवीनतम आकलन कम होते निर्यात आदेशों के कारण वैश्विक व्यापार में गति का अभाव दर्शाता है। बाजार को पुनर्संतुलित करने के लिए पेट्रोलियम निर्यातक देशों के संगठन (ओपेक) के प्रयासों के कारण नवंबर की शुरुआत में कच्चे तेल की कीमतें ढ़ाई वर्ष के उच्चतम स्तर पर पहुंच गई। बुलियन कीमतें बढ़ते अमेरिकी डॉलर के कारण कुछ बिक्री दवाब में रही हैं। कमजोर गैर-तेल पण्य-वस्तुओं की कीमतें और नियंत्रित मजदूरी गतिकी ने कई उन्नत अर्थव्यवस्थाओं में मुद्रास्फीति को नियंत्रण में रखा है जबकि प्रमुख उभरती बाजार अर्थव्यवस्थाओं में मुद्रास्फीति परिदृश्य विविध रहा है।

9. वैश्विक वित्तीय बाजार में उछाल रहा जिसने उन्नत होता आर्थिक परिदृश्य और अमेरिकी फेडरल द्वारा मौद्रिक नीति का धीरे-धीरे सामान्यीकरण दर्शाया। इक्विटी बाजारों को उन्नत हुए कॉर्पोरेट अर्जन और अमेरिका में कर में बड़ी कटौतियों की प्रत्याशा से लाभ मिला है। हालांकि, इक्विटी बाजारों ने सामान्य रूप से उभरती बाजार अर्थव्यवस्थाओं में अभिलाभ प्राप्त किए हैं, कुछ देशों में इनको जोखिम से बचने की व्यवस्था करनी पड़ी। जबकि अधिकांश उन्नत अर्थव्यवस्थाओं में मुद्रास्फीति दवाबों के अभाव में बॉन्ड प्रतिफल लगभग समान रहे हैं, किंतु देश-विशिष्ट कारकों की वजह से अधिकांश उभरती बाजार अर्थव्यवस्थाओं में इनमें बढ़ोतरी हुई हैं। मुद्रा बाजारों में, अमेरिकी डॉलर में वृद्धि हुई जबकि यूरो में सकारात्मक आर्थिक आंकड़ों के कारण उछाल नवंबर में राजनीतिक अनिश्चितता के कारण गायब हो गया। घरेलू कारकों की वजह से कई उभरती बाजार मुद्राएं कमजोर हो गईं। उभरती बाजार अर्थव्यवस्थाओं में जोखिम-प्रतिफल ट्रेड-ऑफ पर निवेशक की अवधारणाओं के आधार पर पूंजी प्रवाह विभिन्न देशों में अलग-अलग रहा है।

10. घरेलू मोर्चे पर, लगातार पांच तिमाहियों की मंदी के बाद संवृद्धित वास्तविक सकल मूल्य (जीवीए) वृद्धि वर्ष 2017-18 की दूसरी तिमाही में क्रमवार तेज हुई। ऐसा औद्योगिक गतिविधि में तेज अभिवृद्धि के कारण हुआ। उद्योग के सभी तीनों उप-क्षेत्रों ने उच्चतर वृद्धि दर्ज की। उद्योग के मुख्य घटक विनिर्माण क्षेत्र में जीवीए वृद्धि बढ़ी हुई मांग तथा वस्तु और सेवाकर (जीएसटी) के बात रि-स्टॉकिंग के कारण तेजी से बढ़ी। कोयला और प्राकृतिक गैस के उच्चतर उत्पादन के कारण दूसरी तिमाही में खनन क्षेत्र में वृद्धि हुई। उच्चतर मांग के कारण विद्युत, गैस, जलापूर्ति और अन्य उपयोगिता सेवा क्षेत्र में भी जीवीए वृद्धि मजबूत हुई। इसके विपरीत, कृषि और संबद्ध गतिविधियों में वृद्धि धीमी हुई जिसने प्रत्याशित से कम खरीफ फसल प्रतिलक्षित की। पहली तिमाही में सरकारी खर्च की बड़ी मात्रा में फ्रंट-लोडिंग के बाद मुख्य रूप से वित्तीय, बीमा, रियल एस्टेट और व्यावसायिक सेवाओं तथा लोक प्रशासन, रक्षा और अन्य सेवाओं (पीएडीओ) में मंदी के कारण सेवा क्षेत्र की गतिविधि में कमी आई। थोड़े सुधार के बावजूद, निर्माण क्षेत्र की वृद्धि आरईआरए तथा जीएसटी के कार्यान्वयन के क्षणिक प्रभावों के कारण धीमी रही। पिछली तिमाही की तुलना में दूसरी तिमाही में वृद्धि में कुछ मंदी के बावजूद व्यापार, होटलों, परिवहन और संचार उप-समूहों में वृद्धि लचीली रही। व्यय पक्ष पर, सकल स्थायी पूंजी निर्माण की वृद्धि में लगातार दूसरी तिमाही में सुधार हुआ। तथापि, निजी अंतिम उपभोक्ता व्यय, जो समग्र मांग का आधार है, दूसरी तिमाही में आठ तिमाहियों के सबसे नीचले स्तर पर पहुंच गया।

11. दूसरी तिमाही से आगे देखते हुए, तीसरी तिमाही में रबी की बुआई अब तक पिछले वर्ष की तुलनात्मक अवधि के दौरान बुआई रकबे से थोड़ी सी कम रही है। अक्टूबर से बारिश दीर्घावधि औसत (एलपीए) से लगभग 13 प्रतिशत कम रही है। प्रमुख जलाशय जो रबी की फसल के दौरान सिंचाई का मुख्य स्रोत हैं, पिछले वर्ष के 67 प्रतिशत की तुलना में पूरे जलाशय स्तर का 64 प्रतिशत रहें। सकारात्मक पक्ष पर, एक वर्ष पहले की तुलना में दलहन की बुआई काफी अधिक बढ़ी जो आंशिक रूप से दलहन की सभी किस्मों के लिए निर्यात प्रतिबंध हटाने के प्रभाव को दर्शाती है।

12. उपलब्ध उच्च-बारंबारता संकेतक तीसरी तिमाही के लिए औद्योगिक गतिविधि की मिश्रित तस्वीर प्रस्तुत करते हैं। अक्टूबर में मुख्य उद्योगों की वृद्धि सपाट रही क्योंकि स्टील और उर्वरकों को छोड़कर सभी संघटकों में क्रमवार मंदी हुई। कोयला खनन जिसमें दूसरी तिमाही में मजबूती से पुनरुद्धार हुआ, में भी मंदी आई जबकि सीमेंट उत्पादन कम हो गया। इसके विपरीत, विनिर्माण के लिए परचेजिंग मैनेजर्स इंडेक्स (पीएमआई) जिसमें अक्टूबर में गिरावट आई थी, उसमें आउटपुट और नए आदेशों के चलते नवंबर में सुधार हुआ। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण (आईओएस) के अनुसार तीसरी तिमाही में उत्पादन के बढ़ने की संभावना है क्योंकि आदेश बहियां बढ़ रही हैं।

13. सेवा क्षेत्र में गतिविधि अक्टूबर में मिश्रित रही है। परिवहन क्षेत्र में, वाणिज्यिक वाहनों की बिक्री कम हुई, यात्री वाहन और दुपहिया वाहन संकुचन मोड में चले गए। इसके विपरीत, घरेलू और अंतरराष्ट्रीय हवाई यात्री और मालभाड़े ट्रैफिक तथा रेलवे मालभाड़े में काफी वृद्धि हुई। रिज़र्व बैंक का सर्वेक्षण संकेत करता है कि तीसरी तिमाही के लिए सेवा क्षेत्र की गतिविधि संबंधी भावनाएं सकारात्मक हैं और नवंबर में ऑटो बिक्री में सुधार हुआ है। दूसरी तरफ, सेवाओं के लिए पीएमआई नवंबर में संकुचन अंचल में चला गया।

14. उपभोक्ता मूल्य सूचकांक (सीपीआई) में वर्ष-दर-वर्ष बदलाव से आकलित खुदरा मुद्रास्फीति ने कुछ अनुकूल आधार प्रभावों द्वारा आंशिक रूप से सुदृढ़ गति में तेज वृद्धि के कारण अक्टूबर में सात महीने का उच्च स्तर दर्ज किया। खाद्य मुद्रास्फीति पिछले दो महीनों में अस्थिर रही जो सितंबर में कम हुई और अक्टूबर में मुख्य रूप से सब्जियों और फलों के कारणों वापस बढ़ गई। दूध और अंडों की मुद्रास्फीति ने वृद्धि दर्शाई जबकि दलहन की मुद्रास्फीति अक्टूबर में लगातार ग्यारहवें महीने के लिए नकारात्मक रही। खाद्य मुद्रास्फीति स्थायी रही। ईंधन समूह की मुद्रास्फीति जो जुलाई से बढ़ोतरी पथ पर रही है, उसमें तरल पेट्रोलियम गैस (एलपीजी), केरोसिन, कोक और विद्युत की मुद्रास्फीति में तेज वृद्धि के चलते और तेजी आई।

15. खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति जो जुलाई से सितंबर में बढ़ गई थी, वह अक्टूबर में स्थिर रही। यह केंद्रीय और राज्य सरकारों द्वारा पेट्रोलियम उत्पादों पर करों के वापस लेने के कारण पेट्रोलियम उत्पादों की कीमतों में आई नरमी में दिखाई दी। तथापि, 7वें केंद्रीय वेतन आयोग अवार्ड के अतंर्गत केंद्रीय कर्मचारियों के लिए उच्चतर आवास किराया भत्तों के लागू होने के बाद आवास मुद्रास्फीति सख्त हो गई।

16. रिज़र्व बैंक के परिवार सर्वेक्षण ने आगामी तीन महीनों और एक वर्ष के नवीनतम दौर में मुद्रास्फीति प्रत्याशाओं को बढ़ना दर्शाया है। अक्टूबर में कृषि और औद्योगिक कच्चे माल की कीमतें बढ़ गई। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण पर प्रतिक्रिया देने वाली फर्म इनपुट कीमतों में वृद्धि को अपनी आउटपुट कीमतों में हस्तांतरित करने की आशा करती हैं। अन्य कीमतों की बात करते हुए, संगठित क्षेत्र में मजदूरी में वृद्धि हुई है जबकि ग्रामीण मजदूरी वृद्धि, विशेषकर कृषि में, कमजोर हुई है।

17. प्रणाली में अधिशेष चलनिधि अक्टूबर और नवंबर के दौरान कम होती रही। प्रचलित मुद्रा त्यौहारों पर मांग के कारण सितंबर के अंत से तीसरी तिमाही (1 दिसंबर 2017 तक) में ₹736 बिलियन तक बढ़ गई। रिज़र्व बैंक ने अधिशेष चलनिधि को ओवरनाइट से 28 दिवसीय नियमित परिवर्तनीय दर प्रतिवर्ती रेपो नीलामियों के माध्यम से व्यवस्थित किया। एलएएफ के अंतर्गत चलनिधि का निवल औसत दैनिक अवशोषण सितंबर में ₹2,229 बिलियन से घटकर अक्टूबर में ₹1,400 बिलियन और नवंबर में ₹718 बिलियन हो गया। रिज़र्व बैंक ने अक्टूबर-नवंबर में ₹300 बिलियन की खुली बाजार बिक्री आयोजित की जिससे वित्तीय वर्ष में अबतक टिकाऊ चलनिधि का कुल अवशोषण ₹1.9 ट्रिलियन तक हो गया जिसमें खुली बाजार बिक्री के रूप में ₹900 बिलियन और बाजार स्थिरीकरण योजना के अंतर्गत दीर्घावधि खज़ाना बिलों का 1 ट्रिलियन शामिल है। भारित औसत कॉल दर (डब्ल्यूएसीआर) सितंबर में रेपो दर के 13 आधार अंक कम की तुलना में अक्टूबर और नवंबर के दौरान क्रमशः 12 आधार अंक और 15 अंक कम पर ट्रेड की गई।

18. लगातार 14 माह तक सकारात्मक संवृद्धि दर्शाने के बाद अक्टूबर 2017 में मर्चेन्डाइज़ निर्यातों में 1.1 प्रतिशत की गिरावट रही। माह के दौरान इंजीनियरिंग माल, पेट्रोलियम उत्पादों और रसायनों में सुस्थिर बढ़ोतरी भी रत्न और आभूषणों, रेडीमेड परिधानों और ड्रग्स तथा फार्मास्युटिकल के शिपमेंट में तीव्र गिरावट से धूमिल पड़ गई। आयातों में विस्तार बना रहा यद्यपि इसकी गति मामूली थी। यद्यपि अक्टूबर में सवर्ण के आयात में अनुक्रमिक बढ़ोतरी हुई तथापि, एक साल पहले के स्तर की तुलना में संयमित रही। परिणामस्वरूप, अक्टूबर में व्यापार घाटा फिर बढ़ गया। सितंबर में संयमित रहने क बावजूद 2017-18 की पहली छमाही में निवल विदेशी प्रत्यक्ष निवेश एक साल पहले के स्तर पर ही रहा। सरकारी क्षेत्र के बैंकों के लिए पुन: पूंजीकरण योजना की घोषणा के साथ ही इक्विटी में विदेशी पोर्टफोलियो का इन-फ्लो अक्टूबर में तेजी से बढ़ा, जबकि विगत माह में बहिर्वाह दर्ज हुआ था। भारत का विदेशी मुद्रा रिज़र्व 30 नवंबर 2017 को 401.94 बिलियन यूएस डॉलर था।

परिदृश्य

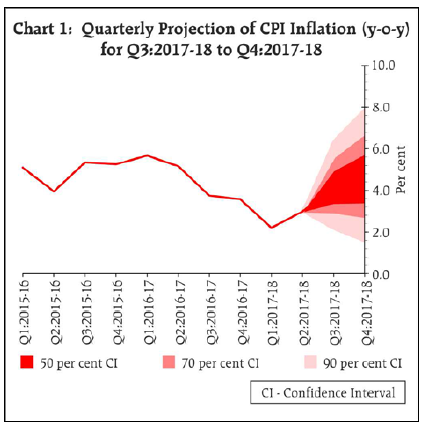

19. अक्टूबर के द्विमासिक विवरण में अनुमान थे कि इस साल की दूसरी छमाही में स्फीति बढ़कर 4.2-4.6 प्रतिशत के दायरे में रहेगी, जिसमें केन्द्र द्वारा मकान किराया भत्ते (एचआरए) में बढ़ोतरी के प्रभाव को भी शामिल किया गया था। हेडलाइन स्फीति परिणाम व्यापक तौर पर अनुमानों के अनुसार रहे। आगे चलकर स्फीति का पथ विभिन्न कारकों से प्रभावित होगा प्रथम यह कि खाद्य और ईंधन को शामिल नहीं करते हुए स्फीति में जो संयम 2017-18 की पहली तिमाही में दिखा था, वह कुल मिलाकर रिवर्स हो गया। ऐसा जोखिम है कि यह उर्घ्वगामी ट्रेजेक्टरी निकट काल में बनी रहेगी। द्वितीय यह कि केन्द्र सरकार द्वारा घोषित एचआरए का प्रभाव दिसंबर में अपने शीर्ष पर होने की संभावना है। तीसरे यह, कि कच्चे तेल की अंतरराष्ट्रीय कीमतों में हाल ही में हुई बढ़ोतरी बरकरार रह सकती है, खासकर ओपेक के इस निर्णय को देखते हुए कि अगले साल भी उत्पादन में कटौती की जाए। ऐसे परिदृश्य में भू-राजनैतिक गतिविधियों के कारण आपूर्ति पर कोई भी प्रतिकूल आघात हुआ तो कीमतें और आगे जा सकती हैं। सब्जियों की कीमतों में हालिया बढ़ोतरी के बावजूद सर्दियों की फसल आते ही निकट में कुछ मौसमी संयमन संभावित है। दालों की कीमतों में अधोगामी रुझान जारी है। जीएसटी परिषद ने अपनी विगत बैठक में बहुत सी खुदरा वस्तुओं और सेवाओं को निम्नतर टैक्स-दायरे में कर दिया है, जो आगे चलकर कम खुदरा कीमतों में संपरिवर्तित होना चाहिए। कुल मिलाकर इस साल की तीसरी तिमाही और चौथी तिमाही में स्फीति के 4.3 – 4.7 प्रतिशत के दायरे में रहने का अनुमान है, जिसमें जोखिमों को सम-संतुलित करते हुए एचआरए से पढ़ने वाला 35 आधार अंकों का प्रभाव भी शामिल है (चार्ट 1)।

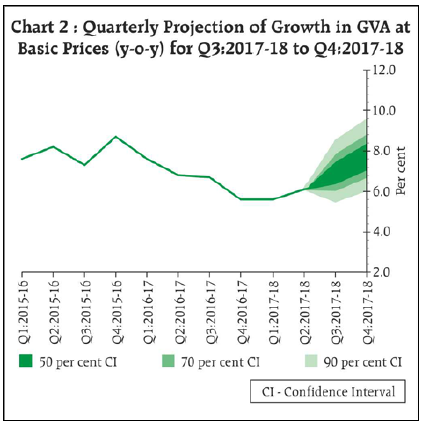

20. जीवीए अनुमान की बात करें तो पता चलता है कि दूसरी तिमाही में वृद्धि, अक्टूबर संकल्प में अनुमानित वृद्धि की अपेक्षा कम थी। तेल की कीमतों में हाल में जो वृद्धि हुई उसका फर्म एवं जीवीए वृद्धि के मार्जिन में नकारात्मक प्रभाव पडा। खरीफ के उत्पादन एवं रबी की बुआई में कमी की वजह से कृषि की संभावना को लेकर प्रत्याशित से भी ज्यादा जोखिम का डर है। सकारात्मक पहलू को देखें तो पता चलता है कि हाल के महीनों में ऋण वृद्धि ने थोड़ा जोर पकड़ा। सरकारी क्षेत्र के बैंकों के पुनर्पूंजीकरण से ऋण प्रवाह और बेहतर हो सकते हैं। स्थावर संपदा जैसे सेवा क्षेत्र के कतिपय घटकों में कमी होने के बावजूद, रिज़र्व बैंक का सर्वेक्षण संकेत देता है कि चौथी तिमाही में सेवा और इन्फ्रास्ट्रक्चर क्षेत्रों में, मांग, वित्तीय परिस्थिति एवं समग्र कारोबार स्थिति को लेकर सुधार की उम्मीद की जाती है। उपर्युक्त कारकों को ध्यान में रखते हुए, 2017-18 के लिए 6.7 प्रतिशत की वास्तविक जीवीए वृद्धि के अक्टूबर संकल्प को बरकरार रखा गया, जिसमें जोखिम को अच्छी तरह से संतुलित किया गया (चार्ट 2)।

21. एमपीसी यह उल्लेख करती है कि उभरते हुए प्रक्षेप-पथ की सावधानी पूर्वक निगरानी करनी आवश्यक है। पहला, जीवन-यापन स्थितियों की लागत और मुद्रास्फीतिक प्रत्याशाओं का निर्धारण करने के दो प्रमुख कारकों अर्थात् खाद्य और ईंधन मुद्रास्फीति में नवंबर में मामूली बढ़ोतरी हुई है। रिज़र्व बैंक द्वारा सर्वेक्षण किए गए हाउसहोल्ड की मुद्रास्फीतिक प्रत्याशाएं पहले ही दृढ़ हो चुकी हैं और खाद्य तथा ईंधन के मूल्यों में होने वाली कोई भी वृद्धि इन प्रत्याशाओं को और मजबूत करेगी। दूसरा, बढ़ती हुई इनपुट लागतों का अल्पावधि में खुदरा मूल्यों में अंतरण होने का उच्चतर जोखिम है जैसा कि विभिन्न सर्वेक्षणों द्वारा संकेत प्रदान किया गया है। तीसरा, चुनिंदा राज्यों द्वारा कृषि ऋण माफी के क्रियान्वयन, पेट्रोलियम उत्पादों के मामले में उत्पाद शुल्क और वैट को आंशिक रूप से वापस लेना और कई वस्तुओं और सेवाओं के लिए जीएसटी की दरों में कमी के कारण राजस्व में कमी होने से राजकोषीय चूक परिणत हो सकती है जिसका सहायक प्रभाव मुद्रास्फीति पर पड़ सकता है। चौथा, उन्नत अर्थव्यवस्थाओं में मौद्रिक नीति के सामान्य स्थिति में लौटने के संबंध में अस्थिरता/उसकी धीमी गति के कारण वैश्विक वित्तीय अस्थिरता एवं संयुक्त राज्य अमेरिका में राजकोषीय विस्तार से मुद्रास्फीतिक जोखिम हो सकता है। सब्जियों और फलों के मूल्यों में आशा के अनुरूप होने वाली मौसमी कमी, जीएसटी परिषद द्वारा हाल में की गई जीएसटी कर दरों में कटौतियों से वृद्धिशील दबावों में कमी आने की संभावना है। तदनुसार, एमपीसी ने नीतिगत रेपो दर को बरकरार रखने का निर्णय लिया है। तथापि, उत्पादन अंतर प्रत्यावर्तनों (डॉयनेमिक्स) को ध्यान में रखते हुए एमपीसी ने तटस्थ रुख बनाए रखने और आगामी आंकड़ों पर सावधानीपूर्वक निगाह रखने का

निर्णय लिया है। एमपीसी शीर्ष मुद्रास्फीति को टिकाऊ आधार पर 4 प्रतिशत के आस-पास बनाए रखने के लिए कटिबद्ध है।

22. मौद्रिक नीति समिति के आकलन में, हाल की अवधि में बहुत सी महत्वपूर्ण गतिविधियां होती रही हैं जो आगे चल कर वृद्धि की दृष्टि से शुभ संकेत मानी जा सकती हैं। प्रमुख गतिविधियां इस प्रकार रहीं - प्रथम, प्राथमिक पूंजी बाजार से उगाही गई पूंजी में कई वर्षों की मंद गतिविधि के बाद उल्लेखनीय वृद्धि हुई है। चूंकि, उगाही गई पूंजी का अविनियोजन नई परियोजाएं स्थापित करने में किया गया इसलिए इससे अल्पावधि में मांग बढ़ेगी और मध्याविध में इसके कारण अर्थव्यवस्था की वृद्धि की अंतर्निहित क्षमता में बढ़ोत्तरी होगी। द्वितीय, कारोबार करने की सहूलियत के श्रेणी क्रम में सुधार होने के कारण अर्थव्यवस्था में विदेशी प्रत्यक्ष निवेश बरकरार रखने में मदद मिलेगी। तृतीय, दबावपूर्ण बड़े उधारकर्ताओं को दिवाला और शोधन-अक्षमता संहिता (आईबीसी) के अंतर्गत लाया जा रहा है तथा सरकारी क्षेत्र के बैंकों का पुनर्पूंजीकरण किया जा रहा है, जिससे वितरण दक्षता में सुधार होना चाहिए। तथापि, मौद्रिक नीति समिति ने यह नोट करती है कि बकाया ऋणों के संबंध में पिछले मौद्रिक नीतिगत परिवर्तनों को बैंकों द्वारा बेहतर ढंग से लागू करते हुए घरेलू उधारियों की लागत में कमी लाकर इन घटकों के प्रभाव को मजबूत बनाया जा सकता है।

23. डॉ. चेतन घाटे, डॉ. पामी दुआ, डॉ. माइकल देबब्रत पात्र, डॉ. विरल वी. आचार्य और डॉ. उर्जित आर. पटेल मौद्रिक नीति निर्णय के पक्ष में थे, जबकि डॉ. रविंद्र एच. ढोलकिया ने नीतिगत दर में 25 आधाभूत अंकों की कमी करने के पक्ष में मत दिया। मौद्रिक नीति समिति के कार्यवृत्त 20 दिसंबर 2017 तक प्रकाशित किए जाएंगे।

24. मौद्रिक नीति समिति की अगली बैठक 6 और 7 फरवरी 2018 को होना निर्धारित किया गया है।

नीति रेपो दर को 6.0 प्रतिशत पर अपरिवर्तित करने के संकल्प पर वोटिंग

| सदस्य |

वोट |

| डॉ. चेतन घाटे |

हां |

| डॉ. पामी दुआ |

हां |

| डॉ. रविन्द्र एच. ढोलकिया |

नहीं |

| डॉ. माइकल देबब्रत पात्र |

हां |

| डॉ. विरल वी. आचार्य |

हां |

| डॉ. उर्जित आर. पटेल |

हां |

डॉ. चेतन घाटे का वक्तव्य

25. पिछली समीक्षा से हेडलाइन मुद्रास्फीति बढ़कर 3.6 प्रतिशत हो गई है। सीपीआई मुद्रास्फीति (एचआरए सहित) के लिए आरबीआई के तिमाही अनुमान कच्चे तेल की कीमतों पर आधारित हैं जो प्रति बैरल 60 अमेरिकी डॉलर है। भौगोलिक-राजनीतिक घटनाओं के कारण अनिश्चितता से कच्चे तेल की कीमते इस मूल्य की अपेक्षा ज्यादा हो सकती हैं। चूंकि कच्चे तेल की कीमतों में वृद्धि के कारण अर्थव्यवस्था के लिए फिलिप्स कर्व बदल गया है, इससे 4 प्रतिशत के मध्यावधि मुद्रास्फीति लक्ष्य के लिए अपसाइड जोखिम है।

26. अक्टूबर में सरकार द्वारा गेहूं के एमएसपी में वृद्धि पिछले पांच वर्षों में सबसे अधिक रही (दोनों संपूर्ण अंकों और प्रतिशत अकों में)। मेरा स्वयं का अनुसंधान (सह-लेखकों के साथ) दर्शाता है कि ऐसे खरीद “झटकों” से मजदूरी-मूल्य स्पाइरल बढ़ सकता है जो अंततः सामान्यीकृत मुद्रास्फीति में बदल जाएगा। अलग से, केएलईएमएस डेटाबेस का उपयोग करते हुए, मैं पाता हूं कि भारत में 1980 से 2011 के बीच कृषि में औसत वार्षिक कुल फैक्टर उत्पादकता (टीएफपी) अवधि के दौरान थोड़े से ऊपर की ओर झुकाव (एचपी फिल्टर) के साथ 1 प्रतिशत के निकट है। पिछले वर्ष की भांति वर्षा के असमान अस्थायी वितरण के साथ जुड़ी हुई गतिहीन कृषि उत्पादकता से कृषि क्षेत्र लगातार मूल्य दबावों के प्रति कमजोर हो रहा है, इन दबावों की ध्यान से निगरानी करने की आवश्यकता है। यह कहने के बाद मेरे सामने यह तथ्य आया कि खाद्यान्न मुद्रास्फीति आधार प्रभावों के साथ कम है। खरीफ चावल का उत्पादन भी पिछले पांच वर्षों में हुए उत्पादन के अनुरूप है। दलहन लगातार अवस्फीतिकारी दबावों का सामना कर रहा है, हालांकि आधार प्रभाव आने वाले महीनों में प्रतिकूल रहेंगे। मैं 3 महीने और 1 वर्ष आगे की मुद्रास्फीति प्रत्याशाओं को थोड़ी सी वृद्धि के साथ स्थिर देख रहा हूं। आगामी सर्दियों के मौसम के साथ, संभवतः सब्जियों में सामान्य मौसमी नरमी होगी। आज की तारीख तक खाद्य, ईंधन और आवास को छोड़कर मुद्रास्फीति लगातार 4.1 के आसपास है जो कुछ राहत देने वाली बात है।

27. पिछली समीक्षा की तुलना में, विभिन्न जोखिम सामान्यीकृत हो रही मुद्रास्फीति के ईर्द-गिर्द दिख रहे हैं और इनकी सावधानीपूर्वक निगरानी करने की जरूरत है। वर्ष 2010-11 से आउटपुट अंतराल और खाद्य तथा ईंधन को छोड़कर मुद्रास्फीति के बीच सकारात्मक सह-संचलन दर्शाता है कि वृद्धि के पुनर्जीवित होने पर क्लोजिंग आउटपुट अंतर से मुद्रास्फीति पर मांग-प्रेरित-दबाव उत्पन्न होगा। भारतीय मुद्रास्फीति की जीत निश्चित रूप से हो चुका कार्य नहीं है!

28. जैसाकि मैंने अपनी पिछली समीक्षा में उल्लेख किया था, वृद्धि संचालकों में कमजोरी मेरी लिए लगातार चिंता की बात है। पिछली पांच तिमाहियों में क्रमिक गिरावट के बाद जीवीए और जीडीपी दोनों में फिर से वृद्धि हुई है, वृद्धि पुनर्जीवन में जोश की कमी है। 54 प्रतिशत पर उपभोग जो भारतीय अर्थव्यवस्था का आधार है, वह जीडीपी की गिरती हिस्सेदारी दिखाता है। उपभोक्ता विश्वास सितंबर 2013 से न्यूनतम है। पण्य-वस्तु मूल्य चक्र में प्रत्यावर्तन हुआ है। वर्ष 2017-18 की दूसरी तिमाही में हाल की वृद्धि के बावजूद निवेश मांग कम बनी हुई है। जबकि व्यापारिक वस्तुओं के निर्यात में संधारणीय सुधार देखने की संभावना है क्योंकि जीएसटी अवरोध कम हो गए हैं, लघुकालिक अवधि में निर्यात समग्र मांग का एक विश्वसनीय स्रोत बनने के लिए काफी अस्थिर है। सेवाओं में नवंबर 2017 का पीएमआई भी संकुचन मोड में चला गया। तथापि, वृद्धि प्रक्रिया के लिए विभिन्न कारकों (जीएसटी, वैश्विक वृद्धि का अनुकूल प्रभाव, क्रेडिट वृद्धि में भावी सुधार, वेतन आयोग और बैंकों का पुनर्पूंजीकरण) से सुकून मिला। वृद्धि प्रवृत्ति पर ज्यादा निश्चितता कुछ महीनों में जीडीपी के अग्रिम अनुमानों तथा केंद्रीय बज़ट के आने के बाद होगी जिसकी प्रतीक्षा और निगरानी करना विवेकपूर्ण है।

29. इन विचारों को देखते हुए, मैं मौद्रिक नीति समिति की इस बैठक में नीति दर में बदलाव नहीं करने के लिए वोट देती हूं।

डॉ. पामी दुआ का वक्तव्य

30. सीपीआई द्वारा आकलित मुद्रास्फीति ने अक्टूबर 2017 की शुरुआत में एमपीसी की पिछली बैठक से वृद्धि दर्ज की है। यह वृद्धि उच्चतर खाद्य मुद्रास्फीति (मुख्य रूप से सब्जियां और फल) और ईंधन की कीमतों के कारण हुई। आवास किराया भत्तों में वृद्धि का प्रभाव और वस्तु तथा सेवा कर (जीएसटी) का लंबे समय से चल रहे प्रभाव ने भी मुद्रास्फीति पर दबाव डाला। खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति 4.6 प्रतिशत पर स्थिर रही।

31. आगे, अपसाइड जोखिमों में 18 दिसंबर 2018 तक उत्पादन कटौतियों देने की ओपेक की सहमति के चलते कच्चे तेल की उच्च अंतरराष्ट्रीय कीमतों की प्रत्याशाएं शामिल हैं। आवास किराया भत्तों का प्रभाव तथा संभावी राजकोषीय फिसलन से मुद्रास्फीति का बढ़ना जारी रह सकता है। सब्जियों (विशेषकर प्याज और टमाटर) की कीमतों में मौसमी कमी भी आपूर्ति अवरोधों के कारण दिखाई नहीं दी है। उन्नत अर्थव्यवस्थाओं में मौद्रिक नीति के सामान्यीकरण के कारण वैश्विक वित्तीय अस्थिरता से भी मुद्रास्फीति के जोखिम बने हुए हैं। इसके अतिरिक्त, भारतीय रिज़र्व बैंक का परिवार मुद्रास्फीति प्रत्याशा सर्वेक्षण तीन महीने और एक वर्ष आगे की मुद्रास्फीति के बढ़ने की संभावना दर्शाता है। रिज़र्व बैंक का औद्योगिक संभावना सर्वेक्षण दर्शाता है कि फर्म इनपुट कीमतों में वृद्धि को आउटपुट कीमतों में अंतरित करने की संभावना करती हैं। ऑफ-सेटिंग कारकों में अनेक पण्य-वस्तुओं और सेवाओं की जीएसटी दर में कटौती शामिल है जो उपभोक्ताओं के लिए कम खुदरा कीमतों, सरकार द्वारा एक ज्यादा अग्रसक्रिय आपूर्ति प्रबंधन और दलहन की कीमतों में डाउनवर्ड प्रवृत्ति में अंतरित हो सकता है।

32. वर्ष 2017-18 की दूसरी तिमाही में भारत की जीवीए वृद्धि लगातार पांच तिमाहियों की गिरावट के बाद तेज हुई। हालांकि कृषि और सेवाओं में मंदी आई, औद्योगिक कार्यकलापों में आंशिक रूप से जीएसटी के लागू होने के बाद रिस्टॉकिंग के बाद सुधार हुआ।

33. आगे, रिज़र्व बैंक के सर्वेक्षण दर्शाते हैं कि सेवा और इन्फ्रास्ट्रक्चर क्षेत्रों में कार्यनिष्पादन चौथी तिमाही में बढ़ने की संभावना है जिसका कारण मांग में वृद्धि, वित्तीय स्थिति और समग्र कारोबारी स्थिति में सुधार है। इसके अतिरिक्त, सार्वजनिक क्षेत्र के बैंकों के पुनर्पूंजीकरण से नवीकृत क्रेडिट प्रवाहों को कायम रखने में सहायता मिल सकती है। जीएसटी दर भी अर्थव्यवस्था को प्रोत्साहन प्रदान कर सकती हैं। कारोबार करने की सहजता से संबंधित रैंकिंग में सुधार से भी वृद्धि को प्रेरणा मिलेगी। आगामी महीनों में वृद्धि के लिए डाउनसाइड जोखिम रबी मौसम की अनुमानित की अपेक्षा कम बुआई से उत्पन्न हो सकते हैं। दूसरा प्रमुख कारक हाल में तेल कीमतों में वृद्धि हो सकता है जो फर्मों के मार्जिन पर दबाव डालेगा। भारतीय रिज़र्व बैंक द्वारा कराया गया उपभोक्ता विश्वास सर्वेक्षण सामान्य आर्थिक स्थिति की संभावना और रोजगार परिदृश्य के कमी की ओर संकेत करता है।

34. इसके अतिरिक्त, इकॉनोमिक साइकल रिसर्च इंस्टिट्यूट का भारतीय अग्रणी सूचकांक जो भविष्य की आर्थिक गतिविधि का पूर्वानुमानकर्ता है, हाल के महीनों में नीरस रहा है।

35. इस प्रकार, वर्तमान परिदृश्य में आंकड़ों की लगातार निगरानी के साथ प्रतीक्षा और निगरानी कार्यनीति की सिफारिश की जाती है। इस प्रकार, मैं नीति दर में यथास्थिति और तटस्थ रुख बनाए रखने के लिए वोट करती हूं।

डॉ. रविन्द्र एच. ढोलकिया का वक्तव्य

36. मैं निकट अवधि में भारतीय रिज़र्व बैंक द्वारा किए गए सीपीआई मुद्रास्फीति और आर्थिक वृद्धि संभावनाओं के आकलन से सहमत नहीं हूं। मैं मुद्रास्फीति पर अपसाइड जोखिमों और आर्थिक वृद्धि मोर्चे पर अति-आशावाद के लिए इसकी अति चिंताएं भी साझा नहीं करता हूं। मेरे विचार में मुद्रास्फीति स्थिति उचित नियंत्रण में है और निकट भविष्य के दौरान इसके स्वीकार्य दायरे में रहने की संभावना है क्योंकि कुछ महीनों में अनुकूल आधार प्रभाव व्यवस्थित हो जाएंगे। इस समय वास्तविक चिंता का कारण आर्थिक सुधार और इसकी धीमी चाल है। राजकोषीय गुंजाइश कुल मिलाकर कमजोर बनी हुई है किंतु भाग्यवश मौद्रिक प्रोत्साहन की गुंजाइश तुलनात्मक रूप से लंबी अवधि के लिए उपलब्ध रही है। जैसाकि मैंने तर्क दिया था, यदि जून 2017 में नीति दर को कम करके 5.75 प्रतिशत कर दी होती तो आर्थिक सुधार कहीं ज्यादा तेज हुआ होता और हम अधिक बेहतर स्थिति में होते। हालांकि हमसे चूक हो गई है, किंतु देर आए दुरुस्त आए। मेरे विचार में, हमें शुरू में 25 आधार अंकों तक नीति दर में कटौती करनी चाहिए यदि हम परंपरावादी रहना चाहते हैं क्योंकि हर जगह काफी गुंजाइश है। मेरी सिफारिशों के लिए विशिष्ट कारण निम्नानुसार हैं :

-

हालांकि आरबीआई के परिवार मुद्रास्फीति प्रत्याशा सर्वेक्षण के हाल के दौर में के एक साल आगे के मुद्रास्फीति के करीब 60 आधार अंक (बीपीएस) बढ़ने का पता चलता है, कुल मिलाकर यह पिछले साल के मुकाबले लगभग 280 बीपीएस की भारी गिरावट दर्शाता है। एक बहुत ही सुसंगत और अधिक विश्वसनीय परिणाम भारतीय प्रबंधन संस्थान अहमदाबाद (आईआईएमए) से 2100 से अधिक प्रतिक्रियाओं के साथ नवीनतम कारोबारी प्रत्याशा सर्वेक्षण से प्राप्त किया जाता है जो कि एक वर्ष आगे का हेडलाईन सीपीआई मुद्रास्फीति प्रत्याशा को 3.71 प्रतिशत दर्शा रहा है- जो कि आरबीआई के 4 प्रतिशत लक्ष्य से नीचे है। इस अनुमान के लिए मानक विचलन भी अपेक्षाकृत कम है। इस प्रकार, मुद्रास्फीति प्रत्याशा को बहुत अच्छे से नियंत्रित किया गया है और निकट भविष्य में मुद्रास्फ़ीति नियंत्रण एक प्रमुख मुद्दा नहीं दिखाई दे रहा है, अर्थात अगले 6 से 12 महीनों में।

-

दूसरी ओर, आरबीआई सर्वेक्षणों से पता चलता है कि आय, रोजगार और समग्र आर्थिक माहौल पर उपभोक्ता विश्वास बहुत कम है और हाल के दिनों में इसमें गिरावट हुई है। कंपनियां अभी भी मूल्य निर्धारण शक्ति में कमी करती है और उनके लाभ मार्जिन में दबाव का अनुभव करती हैं।

-

आरबीआई सर्वेक्षण के अनुसार बेहतर कार्यनिष्पादन और वित्तीय रूप से मजबूत कंपनियां भौतिक परिसंपत्तियों की तुलना में वित्तीय परिसंपत्तियों में अधिक निवेश कर रही है। वे निवेशकों की तुलना में बचतकर्ता अधिक बन रहें हैं क्योंकि दीर्घकालिक निवेश को प्रोत्साहित करने के लिए ब्याज की वास्तविक दर बहुत अधिक है। यहां तक कि उपभोक्ताओं को टिकाऊ वस्तुओं का उपभोग करने के लिए हतोत्साहित किया जाएगा। इसे नोट करने की आवश्यकता है कि ब्याज की सांकेतिक दर और मुद्रास्फीति की प्रत्याशा दर के बीच ब्याज की वास्तविक दर अंतर है (और हाल के दिनों में मानी गई मुद्रास्फीति दर नहीं)।

-

सीमांत आर्थिक सुधार के बावजूद भारतीय रिजर्व बैंक सर्वेक्षण के अनुसार भारतीय उद्योग में क्षमता का उपयोग 72 प्रतिशत के निचले स्तर पर रहा है, जो कि आउटपुट अंतर के निरंतर अस्तित्व का संकेत है। सेवा क्षेत्र पीएमआई भी घट रही है और निराशावादी क्षेत्र में है।

-

जून-सितंबर तिमाही में 2017 के दौरान भारतीय रिज़र्व बैंक की वृद्धि दर प्रत्याशा में पर्याप्त मात्रा में वृद्धि हुई। आरबीआई की 6.4 प्रतिशत की प्रत्याशा के मुकाबले तिमाही के दौरान वास्तविक जीवीए के विकास में केवल 6.1 प्रतिशत की वृद्धि हुई। फिर भी, आरबीआई ने वर्ष 2017-18 के लिए 6.7 प्रतिशत के पहले के अपने विकास पूर्वानुमान को संशोधित नहीं किया है। इसका मतलब है कि आरबीआई को 2017-18 के तीसरी और चौथी तिमाही में क्रमश: 7.0 और 7.8 प्रतिशत की उच्च वृद्धि की उम्मीद है। किसी भी पॉलिसी रेट में कटौती के बिना यह हासिल करना बेहद असंभव है क्योंकि राजकोषीय अंतर व्यावहारिक रूप से अस्तित्व में नहीं है और ऊपर दिए गए मदों (ii) से (iv) में वर्णित शर्ते एक बड़ी चुनौती पेश कर रहे है। तीसरे और चौथी तिमाही के दौरान अविश्वसनीय रूप से उच्च विकास दर की उम्मीद से निकट भविष्य में आउटपुट अंतराल के अपने आप असफल होने की झूठी आशा पैदा होती है ताकि नीति निष्क्रियता के साथ जारी रहे।

-

इसके विपरीत, चूंकि वसूली धीमी रही है और आत्मविश्वास कम है, मुझे उम्मीद है कि वर्ष 2017-18 के दौरान केवल 6.4 प्रतिशत विकास दर कम हो सकती है, जो क्रमश: 3 और 4 थें तिमाही के लिए क्रमश: 6.7 और 7.2 प्रतिशत की वृद्धि दर दर्शाता है। इसके अलावा, एमपीसी पर मेरे सहयोगियों के विपरीत, मेरा मानना है कि जब तक मौजूदा विकास दर 8 - 8.5 प्रतिशत से अधिक नहीं हो, उत्पादन घाटे को कम नहीं किया जा सकता। इसका मतलब है कि, मेरे विचार से, आउटपुट अंतर अगले साल के मध्य तक बढ़ने जा रहा है। कि, अपने आप में, कीमतों पर डाउनवर्ड दबाव डालेगा और मुद्रास्फीति को कई अपसाईड जोखिमों को बेअसर कर देगा। मेरी राय में तेल की कीमतों में अब किसी भी समय के लिए वर्तमान स्तर की तुलना से काफी अधिक रहने की संभावना नहीं है। इसी तरह, हालांकि राजकोषीय गिरावट की जीडीपी के प्रतिशत में होने की संभावना है, यह पूर्ण रूप से पर्याप्त नहीं होगा। जीडीपी के प्रतिशत के रूप में राजकोषीय घाटा लक्ष्य से अधिक हो सकता है क्योंकि वास्तविक विकास में पर्याप्त मंदी के कारण कम मुद्रास्फीति के कारण जीडीपी में अनुमानित संख्या (11.75 प्रतिशत) की तुलना में बहुत धीमी गति से विकास होगा। तथापि, अंश जो कि प्रतिफल दरों में अपवर्ड दबाव डालता है और कीमतों में पूर्ण रूप से पर्याप्त रूप से वृद्धि नहीं करता है और इसलिए मुद्रास्फीति के प्रभाव सीमित होंगे।

-

यह समझना महत्वपूर्ण है कि 2017-18 के शेष दो तिमाहियों में हेडलाईन मुद्रास्फीति के बारे में आरबीआई की प्रत्याशा 4.3 से 4.7 प्रतिशत की सीमा में है। यदि हम सरकारी कर्मचारियों के लिए 7वें वेतन आयोग द्वारा आवास किराया भत्ता में संशोधन के स्पष्ट सांख्यिकीय प्रभाव को बाहर करते हैं, खाद्य और ईंधन को छोड़कर हेडलाईन और सीपीआई दोनों के लिए आरबीआई पूर्वानुमानों की सीमा वर्ष की शेष अवधि के दौरान संवंधित मुद्रास्फीति की दर 3.9 से 4.3 प्रतिशत तक घूम रही है। इस प्रकार, आउटपुट अंतर को ध्यान में रखते हुए भी कम से कम 25 बीपीएस की दर में कमी के लिए एक स्पष्ट स्थान है।

-

दुनिया के अन्य देशों के मुकाबले वास्तविक नीति दर को काफी अधिक रखने के गंभीर निहितार्थ हैं। वर्तमान में, दुनिया में केवल ग्यारह देशों में एक सकारात्मक वास्तविक नीति दर है और उनमें से कई या तो कुछ संकट में हैं या हाल ही में संकट से बाहर निकल गए हैं । बाकी देशों से, भारत में सबसे ज्यादा वास्तविक दर है। यदि स्थिति को शीघ्र सुधारा नहीं गया, तो इसमें डेट मार्केट में घरेलू निवेश को हतोत्साहित कर घरेलू वित्तीय बाजारों को अस्थिर करने और विदेशी निवेश को प्रोत्साहित करने की क्षमता है। इसमें भविष्य के लिए पर्याप्त जोखिम शामिल हो सकते हैं। दूसरी तरफ, पोलिसी रेट में कटौती द्वारा, घरेलू कॉरपोरेट बॉन्ड मार्केट, स्टॉक बाजार और इसलिए निवेश की मांग को प्रोत्साहित किया जा सकता है और आउटपुट अंतर को भरने के लिए विकास को गति दी जा सकती है।

37. इन सभी बिंदुओं को ध्यान में रखते हुए, मैं दिसंबर 2017 में पॉलिसी रेट में 25 बीपीएस कटौती करने के लिए वोट देता हूं।

डॉ. माइकल देबव्रत पात्र का वक्तव्य

38. मैं यथास्थिति के लिए वोट देता हूं।

39. पिछले संकल्पों में दिए गए मुद्रास्फीति के सभी अपसाईड जोखिमों का कार्यान्वयन हो रहा है। इसके अलावा, मूल्य दबाव केवल सब्जियों तक सीमित नहीं हैं, जैसा कि पिछले रीडिंग में बताया गया है; वे पेट्रोलियम उत्पादों, सेवाओं (आवास को छोड़कर, जो केंद्रीय सरकार के कर्मचारियों के लिए आवास किराए भत्ता के सांख्यिकीय प्रभाव से स्वतंत्र रूप से खींचा जा रहा है) और अंतर्निहित मुद्रास्फीति में फैले हुए हैं है। मुद्रास्फीति के जोखिमों को सामान्यीकृत एक बिंदु तक बढ़ाया जाता है जहां वे सब्जियों और फलों के सर्दियों में आगमन के नरम प्रभावों को प्रभावित कर सकते हैं। प्रोजेक्शन से पता चलता है कि यहां पर मुद्रास्फ़ीति प्रिंट लक्ष्य से ऊपर रहने की संभावना है।

40. परिवारों की मुद्रास्फीति प्रत्याशाएं मजबूत हैं और उपभोक्ता विश्वास को दुर्बल कर रहे हैं। इनपुट लागतों का दबाव जल्द ही कॉरपोरेशनों को ब्रिकी मूल्यों में प्रतिबिंबित करने के लिए मजबूर कर सकता है क्योंकि इन लागतों को अवशोषित करने से उनके मार्जिन में कमी आ जाती है। वित्तीय बाजार, विशेष रूप से बॉन्ड मार्केट सेगमेंट, उच्च मुद्रास्फीति का अनुमान लगा रहा हैं। चलनिधि का स्लोश जिसने अब तक वर्ष के दौरान बाजारों को असहाय किया है चलनिधि संचालन से लगातार सूखा जा रहा है और तटस्थता की स्थिति वित्तीय वर्ष के अंत से पहले उभर सकती है, बाजार स्थरीकरण योजना और विदेशी मुद्रा परिचालनों के तहत परिपक्व सिक्योरिटीज़ को हटा कर।

41. मौद्रिक नीति के रुख में निभाव की मौजूदा अवस्था - पॉलिसी दर में 200 आधार अंकों की कमी - वैश्विक वित्तीय संकट से जुड़ी सुलभता को सबसे गहरे बाधित करनेवालों में से एक - है। इसके अलावा, यह पूरी तरह से संचारित हो गई है। मेरे विचार में, यह चरण परिपक्व हो गया है; और अब इसके अंत का संकेत देकर तरलता प्रबंधन के विकासशील रुख के अनुरूप निभाव की वापसी शुरू करने का समय आ गया है।

42. यह नहीं है कि मैं विकास के बारे में आशावादी हूं; मैं इससे दूर हूं। मेरा विचार यह है कि सूचियों की पुनरीक्षा के बाद 2री तिमाही में हुए सुधार के हरे अंकुरों के बजाए हमें अधिक आने वाले आंकड़ों की जरूरत है जो बताए कि यह टिकाऊ है या नहीं। पूंजी निर्माण की दर में लगातार गिरावट से स्पष्ट होता है कि निवेश की भावना निष्क्रिय रही है। यहां उत्पाद और कारक बाजार को मुक्त करने, प्रवेश और निकास की बाधाओं को दूर करने और चारों ओर उत्पादकता और प्रतिस्पर्धा दोनों के पुन: प्रदीप्त किए जाने के मामले में मज़बूरी में स्वीकृत किए जानेवाले सुधारों का इंतजार है। जैसा कि विकास ठोस आधार पर प्राप्त किया जाता है, यह संभवतः लक्ष्य से ऊपर मुद्रास्फीति को बनाए रखेगा।

43. मौद्रिक नीति के लिए अब सतर्क हो कर अगले कदम के लिए तैयार हो जाने का समय आ गया है।

डॉ. विरल वी आचार्य का वक्तव्य

44. लगता है कि वैश्विक वस्तु चक्र अब तेल की कीमतों के साथ बदल गया है, हाल ही में उसमें पुन: उछाल आ गया है। इसने अर्थव्यवस्था में महत्वपूर्ण इनपुट लागत दबाव पैदा किए हैं, जो कुछ स्तर पर खुदरा कीमतों पर पारित हो सकते हैं। सब्जियों की कीमतों में भी बढ़ोतरी हुई है, कीमतों में मौसमी शीतकालीन संचरण की सीमा के आसपास अनिश्चितता पैदा हुई है। इन कारकों ने हेडलाइन मुद्रास्फीति को एक प्रक्षेपवक्र (ट्रॅजेक्टरी) पर रखा है जो जल्द ही 4% के एमपीसी लक्ष्य दर को पार कर सकती है और मध्यम अवधि (एचआरए प्रभाव को छोड़कर भी) में लक्ष्य से ऊपर रह सकती है ।

45. तेल की कीमत का विकास एक विशेष चिंता बनी हुई है। शेल गैस प्रतिक्रिया वैश्विक मांग में सुधार के बावजूद, ओपेक के उत्पादन में कटौती के विस्तार के साथ-साथ तेल की कीमतों को आकार देने में एक महत्वपूर्ण भूमिका निभा रहा है।यह विकास कठिन घरेलू नीतिगत चुनौतियों का सामना कर रहा है - उपकरों में काउंटरसाइकल समायोजन को अन्यत्र राजकोषीय संतुलन की आवश्यकता होगी, जबकि इस तरह के समायोजन की कमी से घरेलू मुद्रास्फीति (अस्थायी रूप से अव्यक्त, क्योंकि पंप द्वारा कीमत पास-थ्रू तत्काल नहीं होता है) पर दबाव बढ़ेगा।

46. वस्तु चक्र में सुधार के कारण व्यापार के समग्र संदर्भ में प्रतिकूल बदलाव ने विकास के ड्राइवरों को भी कमजोर कर दिया है। फिर भी, पिछली तिमाही के विकास के चिह्नों के साथ ही हाल के महीनों में वास्तविक आर्थिक गतिविधि के उच्च आवृत्ति संकेतकों में से कुछ राहत मिली है। हमारी शोधकर्ता टीम के आउटपुट अंतराल अनुमान विशेषकर बेहतर क्रेडिट वृद्धि और वाणिज्यिक क्षेत्र के वित्तीय संसाधनों के समग्र प्रवाह के कारण कुछ समापन दर्शाते हैं।

47. आउटपुट अंतर कुछ हद तक नकारात्मक बना हुआ है, जैसा कि वर्तमान कम क्षमता उपयोग और उच्च सूची में दर्शाया गया है। हालांकि, कई दबावग्रस्त क्षेत्रों में धीरे-धीरे क्रेडिट मैट्रिक्स में सुधार के लिए अगले वर्ष के दौरान बेहतर निवेश का मार्ग प्रशस्त किया जाना चाहिए। दिवाला और शोधन अक्षमता संहिता (आईबीसी) के संदर्भ में दिए गए मामलों को हल करने, समेकन की सुविधा प्रदान करने, और मूल्य निर्धारण की शक्ति को बहाल करने के लिए इस प्रक्रिया को और अधिक समर्थन दिए जाने की उम्मीद है। जैसा कि सार्वजनिक क्षेत्र के बैंक पूंजी जुटाते हैं, सरकार से पुनर्पूंजीकरण प्राप्त करते हैं, और सुधार करते हैं, अर्थव्यवस्था के उत्पादक क्षेत्रों में क्रेडिट प्रवाह बढ़ाना चाहिए।

48. वर्तमान समय में निभाव या रुख में बदलाव के लिए बहुत कम संभावनाएं हैं। इसलिए, मैं तटस्थ रुख के साथ 6 प्रतिशत पर रेपो दर रखने के लिए वोट देता हूं। आगे आने वाली नीति को आकार देने के लिए आनेवाले आंकड़ें कुंजी-स्वरूप होंगे। मैं (i) वस्तु और सेवा कर (जीएसटी) का क्रियान्वयन स्थिर हो जानेपर कीमत स्तर पर उसका प्रभाव ; (ii) आने वाले महीनों में जीवीए विनिर्माण क्षेत्र में विकास के पुनरुज्जीवन की मजबूती; और (iii) भारतीय अर्थव्यवस्था और बाजारों पर कमोडिटी की कीमतों के प्रभाव का पता करना चाहता हूं । समानांतर में, रिज़र्व बैंक बैंकों से अपनी नीति दर के कार्यों को उधारकर्ताओं तक ट्रांसमिशन में सुधार करने के लिए विकल्पों की जांच कर रहा है।

डॉ. उर्जित आर. पटेल का वक्तव्य

49. मुद्रास्फीति की स्थिति ने पूर्वानुमानित मार्ग के साथ और बड़े पैमाने पर विकास किया है, जबकि अक्टूबर में खाद्य कीमतों में कुछ अप्रत्याशित रूप से मजबूती हुई थी। (मैं मोटे तौर पर कहता हूं क्योंकि चिह्न (प्रिंट) पूरे वर्ष में अस्थिर रहते है।) आगे चल कर, मुद्रास्फीति अब मामूली उच्च होने का अनुमान है, जैसा कि तेल की कीमतों में हाल ही में वृद्धि के बने रहने की संभावना है। खाद्य मुद्रास्फीति, सब्जियों की अगुवाई में, अत्यधिक अस्थिर बनी हुई है, जबकि दालों में अपस्फीति जारी है। आवास महंगाई पर केंद्र सरकार के कर्मचारियों के उच्च आवास किराया भत्ता (एचआरए) का प्रभाव दिसंबर में बढ़ जाएगा।

50. अनुमानित मुद्रास्फीति प्रक्षेपवक्र (ट्रॅजेक्टरी) के लिए कई जोखिम हैं। सबसे पहले, रिज़र्व बैंक के सर्वेक्षण के नवीनतम दौर में आगे के तीन महीने और आगे के एक साल के लिए परिवारों की मुद्रास्फीति की उम्मीदें बढ़ गई हैं। 2013 की समाप्ति के बाद मौजूदा स्तर की तुलना में मुद्रास्फीति की रफ्तार तेज होने की उम्मीद करने वाले परिवारों का प्रतिशत सबसे ज्यादा रहा है। दूसरा, उत्पादन और सेवाओं दोनों के लिए एक समान रूप से इनपुट लागत के दबाव में बढ़ोतरी ने उत्पादन की कीमतों तक पास-थ्रू होने की जोखिम को बढ़ाया है, खासकर इसलिए कि वर्ष की दूसरी छमाही में विकास दर में मजबूती का अनुमान है। तीसरा, राजकोषीय गिरावट की चिंताएं सुस्त हैं। अगर यह जोखिम कार्यरत होता है, तो इसका तात्पर्य मुद्रास्फीति की संभावना से होगा। हालांकि, सब्जी की कीमतों में अनुमानित मौसमी सुधार और हाल में कुछ वस्तुओं और सेवाओं पर जीएसटी दरों से खुदरा कीमतों में हुई कमी के जरिए मुद्रास्फीति की गति के लिए इन जोखिमों को कुछ हद तक कम किया जा सकता है।

51. वर्ष 2017-18 की दूसरी तिमाही में जीवीए विकास में वृद्धि (जैसा कि अक्टूबर में अनुमान किया गया था) विशेष रूप से, सुविधाजनक है क्योंकि यह विनिर्माण क्षेत्र में तेजी से बढ़ोतरी से प्रभावित रहा था। सकल पूंजी निर्माण में वृद्धि फिर से जारी रही।आगे,कम रबी की बुवाई और कम जलाशय स्तर कृषि गतिविधि के लिए एक नकारात्मक पहलू पैदा करता है। हालांकि, औद्योगिक मोर्चे पर, रिज़र्व बैंक के औद्योगिक दृष्टिकोण सर्वेक्षण ने तीसरी तिमाही में निर्माण क्षेत्र की व्यावसायिक उम्मीदों में सुधार के संकेत दिए है। हालांकि, सेवा क्षेत्र की गतिविधि के विभिन्न संकेतक एक मिश्रित तस्वीर पेश करते हैं। हाल की अवधि में वित्तीय स्थिति में काफी सुधार हुआ है, जैसा कि प्राथमिक पूंजी बाजार से उठाई गई बड़ी पूंजी और बैंक ऋण वृद्धि में सुधार से परिलक्षित होता है। ये शायद निवेश चक्र में एक लंबे समय से प्रतीक्षित (मामूली) उत्थान का संकेत दे रहे हैं।

52. अक्तूबर 2017 में पिछली एमपीसी बैठक से आर्थिक स्थिति व्यापक रूप से अपरिवर्तित बनी हुई है। हालांकि, कच्चे तेल की कीमतों में हालिया सुधार चिंता का एक स्रोत के रूप में उभरा है। विशेषकर राजकोषीय और बाहरी मोर्चों पर कई अनिश्चितताएं, बनी रही हैं। इसलिए सतर्क रहना महत्वपूर्ण है। इसलिए, तटस्थ रूप में रुख को बनाए रखते हुए, मैं नीति दर में यथास्थिति के लिए वोट देता हूं; जो हमें आनेवाले आंकड़ों के लिए उचित रूप से जवाब देने की सुविधा प्रदान करता है।

जोस जे. कट्टूर

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2017-2018/1691 |