|

मिंट स्ट्रीट नंबर.07

नकदी से नकदी रहित तथा चेक से डिजिटल:

भारतीय भुगतान प्रणालियों में उभरती क्रांति

सशांक शेखर मैती1

सारांश

इलेक्ट्रानिक माध्यमों तथा कैपिंग सर्विस प्रभारों के प्रगतिशील प्रयोग की पृष्ठभूमि में अंतर बैंक भुगतान और निपटान प्रणाली पर नोटबंदी के प्रभाव का अनुभवजन्य मूल्यांकन, इस अध्ययन का निष्कर्श है कि (i) नोटबंदी के पहले चेक का प्रयोग में घटाव आया था; तथा (ii) नोटबंदी के बाद, खुदरा इलेक्ट्रानिक भुगतान प्रणालियों, बिक्री के बिन्दु टर्मिनल और चेक के माध्यम से नकदी लेन-देन सतत रूप से नकदी रहित भुगतान प्रणालियों की ओर अग्रसर हुआ है।

परिचय

अंतर बैंक भुगतान और निपटान प्रणालियों के दायरे में, कागज़ आधारित अंतर बैंक चेक समाशोधन प्रणाली सबसे पुराना नकदी रहित माध्यम है, तथापि इसमें निपटान में सबसे अधिक समय लगता है तथा इसमें साख और नकदी का जोखिम निहित है। अतएव भारतीय रिज़र्व बैंक (आरबीआई) ने चेक के प्रयोग को घटाने तथा इलेक्ट्रानिक भुगतान के प्रयोग को बढ़ाने का प्रयास किया है। यह अध्ययन अनुभवजन्य तौर पर इलेक्ट्रॉनिक माध्यमों में लेन देनों के माइग्रेशन में आरबीआई के प्रभावी हस्तक्षेप की पड़ताल करता है। यह अध्ययन नगदी रहित भुगतानों के माध्यम पर नोटबंदी के प्रभाव का मूल्यांकन भी करता है।

भारतीय रिज़र्व बैंक द्वारा की गई पहल

भारतीय रिज़र्व बैंक ने विभिन्न आयामों पर कागज आधारित लिखतों के उपयोग को घटाने के लिए हस्तक्षेप किया है। प्रभावी तारीख 1 अप्रैल 2008 से विनियमित बाजारों तथा विनियमित कंपनियों द्वारा ₹ 10 मिलियन तथा उससे अधिक के लिए इलेक्ट्रॉनिक माध्यमों प्रयोग अधिदेशित किया है, जिसे प्रभावी तारीख 1 अगस्त 2008 से हटाकर एक मिलियन रुपए कर दिया गया है।

इलेक्ट्रॉनिक भुगतान उत्पादों तथा बाहरी स्थानों के चेक संग्रहण के लिए सेवा प्रभारों पर कैप 8 अक्टूबर 2008 से बैंक ग्राहकों के लिए पर्यायी माध्यमों जैसे तत्काल सकल निपटान (आरटीजीएस), राष्ट्रीय इलेक्ट्रॉनिक निधि अंतरण (एनईएफटी) तथा इलेक्ट्रॉनिक समाशोधन सेवाएं (ईसीएस) के माध्यम से लेन-देन करने के लिए प्रोत्साहन माइग्रेशन निर्धारित किया गया।

एनईएफटी प्रणाली में हाल ही में विभिन्न बैचों के बीच निबटान अवधि को छोटा कर एक कारोबारी दिन में अधिक निबटान बैचों का एक नीतिगत हस्तक्षेप लागू किया गया है।

कार्ड लेन-देन के लिए, सुरक्षा उपायों को बढ़ाने के लिए अधिप्रमाणन के अतिरिक्त तत्व(ए एफ ए) लागू करना, डेबिट और क्रेडिट कार्डों के लिए मर्चेंट डिस्काउंट रेट को पृथक करना तथा ₹ 2000 तक के लेन-देने के लिए ए एफ ए अपेक्षाओं में छूट देना जैसे विभिन्न नीतिगत हस्तक्षेप किए गए हैं।

चेक समाशोधन प्रणाली में लागू की गई नवीनतम तकनीकी चेक ट्रंकेशन प्रणाली(सीटीएस) है। खुदरा इलेक्ट्रॉनिक भुगतान प्रणाली जैसे राष्ट्रीय स्वचालक समाशोधन गृह(एनएसीएच), तत्काल भुगतान सेवा (आई एम पी एस) तथा यूनिफाइड पेमेंट इंटरफ़ेस(यू टी आई) भी बनाए गए हैं।

आरटीजीएस प्रणाली में, ग्राहक लेने देने के लिए न्यूनतम मूल्य सीमा (वर्तमान में ₹ 0.2 मिलियन) को लागू करना एक प्रमुख नीतिगत परिवर्तन है। इसके अतिरिक्त आरबीआई ने आरटीजीएस में प्रत्यक्ष प्रतिभागियों के लिए सेवा प्रभार लगाने सहित समय में भिन्नता टैरिफ़ तथा कारोबारी घंटों को बाजार के समय से सीध मिलान करना भी लागू किया है।

डेटा का अवलोकन

अंतर बैंक भुगतान प्रणाली लेन-देनों की राशि तथा संख्या का मासिक डेटा आरबीआई2 के मासिक बुलेटिन में प्रकाशित किया जाता है। नकदी-रहित अंतरबैंक भुगतान प्रणालियों को चार श्रेणियों में समूहित किया है यथा, कागज़ आधारित, खुदरा इलेक्ट्रानिक भुगतान प्रणालियाँ3, बिक्री बिन्दु पर कार्ड(पीओएस) टर्मिनल4 तथा आरटीजीएस5 प्रणाली (चार्ट 1)। समग्र रूप से यह देखा अवलोकन किया जा सकता है कि आर टी जी एस प्रणाली में न्यूनतम विस्तार क्षेत्र लेकिन अधिकतम अधिकतम मूल्य है जबकि खुदरा भुगतान लेन-देन तथा कार्ड का उपयोग विस्तार और मूल्य दोनों में ही वृद्धि हो रही है।

जबकि खुदरा भुगतान प्रणालियाँ, पी ओ एस पर कार्ड से लेनदेन और आर टी जी एस प्रणालियों से लेन देन में स्थिर वृद्धि हुई है, चेक मात्रा और मूल्य 2008-2009 से 2016-2017 तक सिकुड़ गए सिवाय 2012-2013 में मूल्य आधार पर तथा 2016-2017 में मात्रा के आधार पर (चार्ट 2).

भुगतान प्रणालियों का डेटा तीन समय वर्गों(टाइम बकेट्स) में समूहित किया गया है यथा, नोटबंदी पूर्व की अवधि अप्रैल 2016 से अक्तूबर 2016: नोटबंदी अवधि नवंबर 2016 से मार्च 2017 तथा नोटबंदी पश्च की अवधि अप्रैल 2017 से अगस्त 2017 (चार्ट 3)। नोटबंदी पूर्व अवधि में चेक मात्रा तथा मूल्यों में संकुचन आया है लेकिन नोटबंदी और नोटबंदी पश्च अवधि में इसमें सकारात्मक वृद्धि हुई है। नोटबंदी और नोटबंदी पश्च अवधि में बिक्री बिन्दु पर (पीओएस) पर कार्ड लेन- देन में तीव्र वृद्धि पायी गयी।

शोध विधि

औपचारिक तौर पर, मैंने पहले ₹ 10 मिलियन या उससे ऊपर के चेकों के उपयोग पर आर बीआई के हस्तक्षेप के प्रभावों को तथा भुगतान उत्पादों के लिए अधिकतम सेवा प्रभारों के अधिदेशन पर निम्नलिखित लिनियर मॉडल उपयोग कर विश्लेषण किया।

परिणाम

(क) चेक

अंतर बैंक चेक मात्रा के लिए, फरवरी 2018 में एक ब्रेक प्वाइंट दिखाई देता है। जो कि ₹ 10 मिलियन या उससे अधिक के लेन-देन के लिए इलेक्ट्रानिक भुगतान प्रणालियों के उपयोग के लिए अधिदेशन पर आर बी आई द्वारा परिपत्र जारी करने के ठीक एक माह पहले है। (सारणी 1)

| सारणी 1-चेक समाशोधन मात्रा और मूल्य में सांख्यिकीय ब्रेक प्वाइंट रिज़र्व बैंक द्वारा हस्तक्षेप के आमने –सामने |

डेटा सीरीज़

(मासिक) |

सांख्यिकीय ब्रेक प्वाइंट |

इलेक्ट्रानिक भुगतान प्रणालियों के उपयोग के लिए हस्तक्षेप |

अधिकतम सेवा प्रभारों पर हस्तक्षेप |

| चेक मात्रा |

फरवरी 2008 और अक्तूबर 2015 |

10 मार्च 2008

(1 अप्रैल 2008) |

8 अक्तूबर 2008

(तुरंत प्रभाव से) |

| चेक मूल्य |

अक्तूबर 2008 |

विभिन्न टाइम बकेट्स (सारणी 2) के अंतर्गत चेकमात्रा और मूल्य के लिए समीकरण (1)8 के अनुमानित परिणामों से यह पाया गया है कि

i) इलेक्ट्रानिक भुगतानों के प्रयोग के अधिदेशन से पहले, अंतर बैंक चेक समाशोधन लेन-देनों में सांख्यिकीय महत्वपूर्ण वृद्धि का रुझान दिखाई दिया (गुणांक 𝛾 सकारात्मक है तथा अप्रैल 2005-फरवरी 2008 के दौरान महत्वपूर्ण है)

ii) रिज़र्व बैंक द्वारा हस्तक्षेप के बाद, तथापि अंतर बैंक चेक समाशोधन लेन-देनों की संख्या में समयबद्ध रूप से गिरावट दिखाई दी, जो कि सांख्यिकीय महत्वपूर्ण है (गुणांक 𝛾 मार्च 2008- अक्तूबर 2015 के दौरान नकारात्मक है)। इस प्रकार, आर बी आई के हस्तक्षेप से ग्राहकों के चेक उपयोग व्यवहार में महत्वपूर्ण परिवर्तन आया।

iii) नोटबंदी – पश्च अवधि (अप्रैल 2017- अगस्त 2017) में, चेक लेन-देनों की संख्या में वृद्धि देखी गयी। वर्ष 2016-17 के दौरान जनता के पास नकदी के अनुपात में सकल घरेलू उत्पाद काफी घट गया।

चेकों का उपयोग बढ़ना नोटबंदी का प्रभाव हो सकता है क्योंकि नकदी की उपलब्धता प्रतिबंधित थी और धनराशि हस्तांतरित करने के लिए चेक एक सुविधाजनक साधन बन गया था, जो कि एक या दो दिन का समय लेता है क्योंकि सीटीएस के क्रियान्वयन के कारण निपटान चक्र में पर्याप्त कमी आ गई है।

| सारणी 2: रेखीय समीकरण (1)9 के प्रतिगमन परिणाम |

| गुणांक |

आकलन |

| चेक मात्रा |

चेक मूल्य |

| अप्रैल 05-फरवरी 08 |

मार्च 08-अक्तूबर 15 |

नवंबर 15-अगस्त 17 |

अप्रैल 05-अक्तूबर 08 |

नवंबर 08-अगस्त 17 |

| 𝛼 |

-15590

(6.82e-09 ***) |

6329

(< 2e-16 ***) |

-41040

(0.00150 **) |

-1461678

(3.21e-08 ***) |

624643

(< 2e-16 ***) |

| 𝛾 |

7.82

(5.96e-09 ***) |

-3.09

(< 2e-16 ***) |

20.41

(0.00147 **) |

733.90

(2.76e-08 ***) |

-306.44

(< 2e-16 ***) |

(iv) जैसा कि सारणी 1 से पता चलता है, अंतर-बैंक चेक समाशोधन लेनदेन के मूल्य में अक्टूबर 2008 एक ब्रेकपॉइंट है, जब विभिन्न भुगतान उत्पादों के लिए सेवा शुल्क लागू किया गया था। जैसा कि देखा गया है, सेवा शुल्क में हस्तक्षेप तक समय के साथ चेक के मूल्य में एक बढ़ता हुआ रुझान था, जो कि सांख्यिकीय रूप से महत्वपूर्ण है। (अप्रैल 2005 – अक्तूबर 2008 के दौरान गुणांक 𝛾 सकारात्मक है तथा महत्वपूर्ण है)।

(v) हालांकि हस्तक्षेप के बाद समय के साथ रुझानों में सांख्यिकीय रूप से महत्वपूर्ण गिरावट दर्ज की गई (नवंबर 2008 - अगस्त 2017 के दौरान γ के लिए गुणांक नकारात्मक और महत्वपूर्ण रहा)। स्पष्ट रूप से, इलेक्ट्रॉनिक भुगतान पर सेवा शुल्क की सीमाओं ने उनके उपयोग को प्रोत्साहित किया और तदनुसार, उच्च मूल्य के चेकों पर निर्भरता कम कर दी।

(ख) इलेक्ट्रॉनिक भुगतान माध्यम

अन्य डेटा श्रृंखला अर्थात, खुदरा इलेक्ट्रॉनिक भुगतान, पीओएस और आरटीजीएस पर कार्ड के उपयोग के लिए सांख्यिकीय ब्रेकपॉइंट्स का पता लगाया गया (सारणी 3)।

(i) समय के साथ नई प्रणालियों और अन्य नीति हस्तक्षेप के कारण खुदरा इलेक्ट्रॉनिक भुगतान डेटा में कई ब्रेकपॉइंट हैं।

(ii) "कार्ड नॉट प्रेजेंट लेनदेन" के लिए सुरक्षा और जोखिम कम करने के उपायों और छोटे मूल्य के कार्ड प्रेजेंट लेनदेन के लिए प्रमाणीकरण के अतिरिक्त कारक में छूट के कारण 2011-12 और 2014-15 के दौरान पीओएस टर्मिनलों में कार्ड लेन-देन में ब्रेकपॉइंट हैं।

| सारणी 3 : अंतर-बैंक टाइम सीरीज़ डेटा के सांख्यिकीय ब्रेकपॉइंट |

| डेटा सीरीज़ |

सांख्यिकीय ब्रेकपॉइंट |

| खुदरा इलेक्ट्रॉनिक भुगतान |

मात्रा |

अगस्त 2012 और दिसंबर 2014 |

| मूल्य |

फरवरी 2008, जनवरी 2009, फरवरी 2012 और अक्तूबर 2015 |

| कार्ड |

मात्रा |

फरवरी 2012 और अक्तूबर 2015 |

| मूल्य |

जून 2011 और अक्तूबर 2015 |

| आरटीजीएस |

मात्रा |

सितंबर 2008, अक्तूबर 2010 और अगस्त 2015 |

| मूल्य |

फरवरी 2012 और अगस्त 2015 |

(i) कई नीतिगत उपायों जैसे ग्राहकों के लिए अधिकतम सेवा शुल्क लगाना, ग्राहक लेनदेन के लिए थ्रेसहोल्ड वैल्यू की शुरुआत और वृद्धि, आरटीजीएस प्रतिभागियों के लिए सेवा शुल्क की शुरुआत सहित समय-भिन्न टैरिफ और कार्य समय में विस्तार के कारण आरटीजीएस लेनदेन में भी कई ब्रेकपॉइंट हैं ।

संक्षेप में इलेक्ट्रॉनिक भुगतान प्रणालियों की दक्षता और समावेशन को बढ़ाने में भारतीय रिजर्व बैंक के हस्तक्षेप ने पारंपरिक लिखतों जैसे चेक की अपेक्षा इलेक्ट्रॉनिक भुगतान उत्पादों की मात्रा और मूल्य दोनों में प्रभावी ढंग से वृद्धि की है।

(ग) नोटबंदी का भुगतान प्रणालियों पर प्रभाव

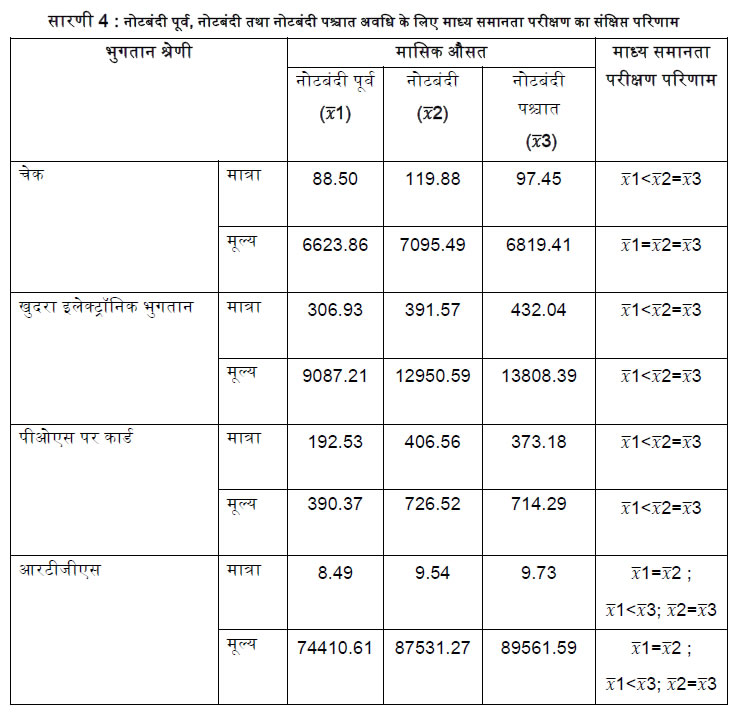

नोटबंदी के प्रभाव की जांच के लिए भुगतान प्रणालियों जैसे चेक, खुदरा इलेक्ट्रॉनिक भुगतान प्रणालियों, पीओएस पर कार्ड का उपयोग और आरटीजीएस के मासिक डेटा को मात्रा और मूल्य के आधार पर तीन टाइम बकेट्स (नोटबंदी पूर्व, नोटबंदी और नोटबंदी पश्चात) में बांटा गया है। लेनदेन की मासिक मात्रा और मूल्य के सांख्यिकीय माध्य इन समय बकेट्स में काफी भिन्न हैं या नहीं यह जांचने के लिए इन तीन अलग-अलग समय बकेट्स पर माध्य समानता परीक्षण किए जाते हैं।10 यदि नोटबंदी की अवधी में भुगतान प्रणाली के लिए मात्रा और मूल्यों का मासिक औसत नोटबंदी पूर्व अवधी की तुलना में सांख्यिकीय रूप से अधिक और महत्वपूर्ण है, तो यह निष्कर्ष निकाला जा सकता है कि नोटबंदी का उस भुगतान प्रणाली पर महत्वपूर्ण प्रभाव था।

यह भी कि यदि नोटबंदी पश्चात अवधी में भुगतान प्रणाली के लिए मात्रा और मूल्य का मासिक औसत नोटबंदी पूर्व स्तर से उल्लेखनीय रूप से अधिक है या नोटबंदी अवधी में उनके स्तर के बराबर है तो यह निष्कर्ष निकाला जा सकता है कि नोटबंदी पश्चात अवधी में भुगतान की वृद्धि अनवरत बनी रही। माध्य समानता परीक्षण के इस परिणाम (सारणी 4) की जांच यह दिखाती है कि;

-

खुदरा इलेक्ट्रॉनिक भुगतान प्रणाली और पीओएस टर्मिनलों पर कार्ड भुगतान के मासिक औसत की मात्रा और मूल्य नोटबंदी पूर्व अवधी के मुकाबले नोटबंदी अवधी के दौरान काफी अधिक थी और नोटबंदी तथा नोटबंदी पश्चात अवधी के लिए बराबर थी।

-

नोटबंदी अवधि के दौरान चेक की औसत मासिक मात्रा नोटबंदी पूर्व अवधि की तुलना में काफी अधिक थी, लेकिन नोटबंदी और नोटबंदी पश्चात अवधि के दौरान समान थी। हालांकि, चेक का औसत मासिक मूल्य सभी समय बकेट्स में समान था। इसका तात्पर्य यह है कि नोटबंदी अवधि के दौरान चेक की मात्रा में अचानक वृद्धि हो गई हालांकि चेक के मूल्य में महत्वपूर्ण में वृद्धि नहीं हुई। जिससे पता चलता है कि चेक के माध्यम से कम मूल्य के लेनदेन बड़ी मात्रा में गैर-नकद माध्यम की ओर चले गये। चेक की बढ़ी हुई नोटबंदी पश्चात अवधि में अनवरत रही।

-

अंतत: नोटबंदी पूर्व तथा नोटबंदी अवधि में आरटीजीएस प्रणाली के लिए औसत मासिक मात्रा और मूल्य समान थे। वे नोटबंदी तथा नोटबंदी पश्चात अवधि में भी समान थे। इसका अर्थ है की नोटबंदी के दौरान आरटीजीएस प्रणाली पर महत्वपूर्ण प्रभाव नहीं पड़ा। हालांकि नोटबंदी पूर्व के मुक़ाबले नोटबंदी पश्चात अवधि के दौरान महत्वपूर्ण वृद्धि उच्च मूल्य लेनदेन के लिए आरटीजीएस प्रणाली की बढ़ती लोकप्रियता का संकेत है।

निष्कर्ष

संक्षेप में, भुगतान के इलेक्ट्रॉनिक माध्यम को बढ़ावा देने हेतु भारतीय रिजर्व बैंक के हस्तक्षेप से कागज आधारित उपकरणों जैसे चेक के उपयोग में कमी आयी है। नोटबंदी ने अंतर बैंक भुगतान और निपटान प्रणाली को प्रभावित करते हुए नकद लेनदेन को गैर नकद लेनदेन के तीन खंडों जैसे खुदरा इलेक्ट्रॉनिक भुगतान, पीओएस टर्मिनलों पर कार्ड का उपयोग और चेक की ओर ले जाने में, महत्वपूर्ण योगदान दिया है। नोटबंदी अवधि के दौरान इन तीनों उपकरणों के उपयोग में हुई वृद्धि नोटबंदी- पश्च अवधि में भी अनवरत बनी रही। जिससे पता चलता है कि भारतीय अर्थव्यवस्था की भुगतान आदतों में एक बुनियादी बदलाव चल रहा है।

संदर्भ

(1) भारतीय रिज़र्व बैंक, ओवरव्यू ऑफ पेमेंट एण्ड सेटलमेंट सिस्टम https://www.rbi.org.in/scripts/FS_Overview.aspx?fn=9

(2) भारतीय रिज़र्व बैंक, डाटाबेस ऑन इंडियन इकानमी, (मासिक बुलेटिन) https://dbie.rbi.org.in/DBIE/dbie.rbi?site=home

(3) A. Zeileis, F. Leisch, K. Hornik, and C. Kleiber. strucchange: An R package for testing for structural change in linear regression models. Journal of Statistical Software, 7(2):1–38, 2002. URL http://www.jstatsoft.org/v07/i02/.

|