विषय-वस्तु

सितंबर 2020 को समाप्त छमाही के दौरान की गतिविधियां

I.1 परिचय

भारतीय रिज़र्व बैंक द्वारा विदेशी मुद्रा भंडार के प्रबंधन में अधिक पारदर्शिता लाने एवं प्रकटन स्तर को और उन्नत करने के प्रयोजन से विदेशी मुद्रा भंडार के प्रबंधन के संबंध में अर्धवार्षिक रिपोर्ट प्रकाशित की जाती है। यह रिपोर्ट प्रत्येक वर्ष छमाही आधार पर मार्च-अंत और सितंबर-अंत को समाप्त स्थिति के संदर्भ में तैयार की जाती है। विदेशी मुद्रा भंडार की यह रिपोर्ट (इस श्रृंखला में 35वीं) सितंबर 2020 को समाप्त स्थिति पर आधारित है।

रिपोर्ट दो भागों में विभाजित हैः भाग I में समीक्षाधीन छमाही के दौरान विदेशी मुद्रा भंडार में घट-बढ़ संबंधी गतिविधियों, विदेशी मुद्रा भंडार के मुकाबले बाहरी देयताओं और विदेशी मुद्रा भंडार की पर्याप्तता आदि के संबंध में जानकारी दी गई है। रिपोर्ट के भाग II में विदेशी मुद्रा भंडार प्रबंधन के उद्देश्य, सांविधिक प्रावधान, जोखिम प्रबंधन प्रथाओं, विदेशी मुद्रा भंडार प्रबंधन के संबंध में भारतीय रिज़र्व बैंक द्वारा अपनाई गई पारदर्शिता और प्रकटीकरण प्रथाओं के संबंध में जानकारी प्रस्तुत की गई है।

भाग-I

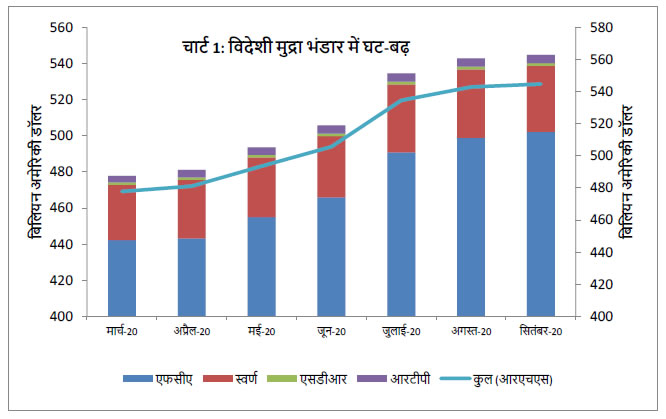

I.2 विदेशी मुद्रा भंडार में घट-बढ़

I.2.1 विदेशी मुद्रा भंडार में वृद्धि की समीक्षा

समीक्षाधीन छमाही अवधि के दौरान, विदेशी मुद्रा भंडार में बढ़त का रुझान रहा जो कि मार्च 2020 के अंत में 477.81 बिलियन अमेरिकी डॉलर से बढ़कर सितंबर 2020 अंत में 544.69 बिलियन अमेरिकी डॉलर हो गया। (सारणी 1 तथा चार्ट 1)।

यद्यपि अमेरिकी डॉलर और यूरो दोनों मध्यवर्ती मुद्राएं हैं और विदेशी मुद्रा आस्तियां (एफसीए) प्रमुख मुद्राओं में धारित की जाती हैं, तथापि विदेशी मुद्रा भंडार केवल अमेरिकी डॉलर मूल्यवर्ग में ही अभिव्यक्त किया जाता है। विदेशी मुद्रा आस्तियों में घट-बढ़ का मुख्य कारण भारतीय रिजर्व बैंक द्वारा विदेशी मुद्राओं का क्रय-विक्रय, विदेशी मुद्रा भंडार के नियोजन से अर्जित होनेवाले आय, केंद्र सरकार की बाह्य सहायता प्राप्तियां और आस्तियों के पुनर्मूल्यन के चलते होनेवाला परिवर्तन है।

| सारणी 1 : विदेशी मुद्रा भंडार में घट-बढ़ |

| (मिलियन अमेरिकी डॉलर) |

| माह के अंत में |

एफसीए |

स्वर्ण |

एसडीआर |

आरटीपी |

विदेशी मुद्रा भंडार |

| मार्च-20 |

442213 |

30578 |

1433 |

3583 |

477807 |

| |

|

(1045) |

|

|

| अप्रैल-20 |

443316 |

32277 |

1426 |

4059 |

481078 |

| |

|

(1045) |

|

|

| मई-20 |

455065 |

32898 |

1438 |

4158 |

493560 |

| |

|

(1048) |

|

|

| जून-20 |

465833 |

33905 |

1447 |

4516 |

505702 |

| |

|

(1048) |

|

|

| जुलाई-20 |

490829 |

37625 |

1475 |

4639 |

534568 |

| |

|

(1048) |

|

|

| अगस्त-20 |

498887 |

37848 |

1487 |

4658 |

542881 |

| |

|

(1048) |

|

|

| सितंबर-20 |

502162 |

36429 |

1475 |

4621 |

544687 |

| |

|

(1048) |

|

|

| टिप्पणी: |

| (i) एफसीए (विदेशी मुद्रा आस्तियां) : एफसीए एक बहुमुद्रा संविभाग के रूप में रखी जाती है जिसमें अमेरिकी डॉलर, यूरो, पौंड स्टर्लिंग, जापानी येन आदि सहित प्रमुख मुद्राएं सम्मिलित रहती हैं और इसका मूल्यांकन अमेरिकी डॉलर में अभिव्यक्त किया जाता है। |

| (ii) एफसीए में (क) आईआईएफसी(यूके) द्वारा जारी बॉण्डों में किया गया निवेश (ख) रिज़र्व बैंक की एसडीआर धारिता जो एसडीआर के अंतर्गत समाहित है और (ग) सार्क स्वैप व्यवस्था के तहत दिया गया उधार शामिल नहीं है। |

| (iii) एसडीआर (विशेष आहरण अधिकार): एसडीआर में मूल्य कोष्ठक में दिए गए हैं। |

| (iv) आरटीपी अंतरराष्ट्रीय मुद्रा कोष में रिज़र्व ट्रांच पोजीशन को दर्शाता है। |

| (v) भिन्नता, यदि कोई हो, तो वह पूर्णांकण के कारण है। |

I.2.2 विदेशी मुद्रा भंडार में वृद्धि के स्रोत

भुगतान संतुलन (बीओपी) के आधार पर (अर्थात् मूल्यन प्रभावों को छोड़कर), अप्रैल-जून 2020 के दौरान विदेशी मुद्रा भंडार में 19.8 बिलियन अमेरिकी डॉलर की वृद्धि हुई, जबकि अप्रैल-जून 2019 के दौरान इसमें 14.0 बिलियन अमेरिकी डॉलर की वृद्धि हुई थी। विदेशी मुद्रा भंडार में सांकेतिक आधार पर (मूल्यन प्रभावों सहित) अप्रैल-जून 2020 के दौरान 27.9 बिलियन अमेरिकी डॉलर की वृद्धि हुई, जबकि पिछले वर्ष इसी अवधि के दौरान इसमें 17.0 बिलियन अमेरिकी डॉलर की वृद्धि हुई थी।

सारणी 2 में अप्रैल-जून 2020 के दौरान, पिछले वर्ष की इसी अवधि की तुलना में, विदेशी मुद्रा भंडार में हुए परिवर्तन के स्रोतों का विवरण दर्शाया गया है। मूल्यन अभिलाभ, जो मुख्य रूप से, प्रमुख मुद्राओं की तुलना में अमेरिकी डॉलर का कमजोर होना और स्वर्ण कीमतों में वृद्धि को प्रदर्शित करता है, अप्रैल-जून 2020 के दौरान 8.0 बिलियन अमेरिकी डॉलर रहा, जबकि अप्रैल-जून 2019 के दौरान यह 3.0 बिलियन अमेरिकी डॉलर था।

| सारणी 2: विदेशी मुद्रा भंडार में परिवर्तन के स्रोत* |

| (बिलियन अमेरिकी डॉलर) |

| |

मदें |

अप्रैल-जून 2019

|

अप्रैल-जून 2020 $

|

| I. |

चालू खाता शेष |

-15.0 |

19.8 |

| II. |

पूंजी खाता (निवल) (क से च) |

29.0 |

0.1 |

| क. |

विदेशी निवेश |

18.8 |

0.2 |

| (i) |

प्रत्यक्ष विदेशी निवेश |

14.0 |

-0.4 |

| (ii) |

संविभाग निवेश, (जिनमें से) |

4.8 |

0.6 |

| |

एफआईआई |

5.2 |

1.1 |

| ख. |

बैंकिंग पूंजी, (जिनमें से) |

3.4 |

2.2 |

| |

[(जिनमें से)] |

|

|

| |

एनआरआई जमाराशियां |

2.8 |

3.0 |

| ग. |

अल्पावधि ऋण |

2.0 |

-0.2 |

| घ. |

बाह्य सहायता |

1.5 |

4.1 |

| ङ. |

बाह्य वाणिज्यिक उधार |

6.1 |

-1.6 |

| च. |

पूंजी खाता में अन्य मदें |

-2.8 |

-4.7 |

| III. |

मूल्यन परिवर्तन |

3.0 |

8.0 |

| |

कुल (I+II+III) @

भंडार में वृद्धि (+)/भंडार में कमी (-) |

17.0 |

27.9 |

*: भुगतान संतुलन के पुराने फॉर्मेट के आधार पर।

@: भिन्नता, यदि है तो, पूर्णांकण के कारण है।

टिप्पणी: ‘पूंजी खाता में अन्य मदों’ के अंतर्गत ‘भूल-चूक’ के अलावा एसडीआर आबंटन, निर्यात में अग्रता एवं पश्चता, विदेशों में रखी निधियां, एफडीआई के तहत प्राप्त ऐसे अग्रिम जिनका शेयर निर्गम नहीं किया गया है तथा पूंजीगत प्राप्तियों से संबंधित वैसे लेनदेन जिन्हें अन्यत्र शामिल नहीं किया गया है और रुपया मूल्यवर्गित कर्ज शामिल हैं।

$: अद्यतन आंकड़े केवल जून 2020 तक उपलब्ध हैं। |

I.3 वायदा बकाया

घरेलू विदेशी मुद्रा बाज़ार में रिज़र्व बैंक की निवल वायदा आस्ति (प्राप्य राशि) सितंबर 2020 के अंत में 13.88 बिलियन अमेरिकी डॉलर रही।

I.4 बाह्य देयताएं बनाम विदेशी मुद्रा भंडार

भारत की अंतरराष्ट्रीय निवेश स्थिति (आईआईपी), जो कि जून 2020 के अंत में देश की बाह्य वित्तीय आस्तियों और देयताओं के स्टॉक का संक्षिप्त विवरण है, सारणी 3 में प्रस्तुत है। जून 2019-अंत और जून 2020-अंत के बीच की अवधि के दौरान, बाह्य आस्तियों में 85.7 बिलियन अमेरिकी डॉलर की वृद्धि हुई तथा बाह्य देयताओं में 20.2 बिलियन अमेरिकी डॉलर की कमी हुई।

| सारणी 3: भारत की अंतरराष्ट्रीय निवेश स्थिति* |

| (बिलियन अमेरिकी डॉलर) |

| मद |

जून 2019-अंत (सं.) |

जून 2020-अंत (अ.) |

| क. कुल बाह्य आस्तियां |

662.2 |

747.9 |

| 1. |

प्रत्यक्ष निवेश |

173.2 |

185.4 |

| 2. |

संविभाग निवेश |

5.0 |

4.3 |

| 3. |

अन्य निवेश |

54.1 |

52.5 |

| 4. |

विदेशी मुद्रा भंडार |

429.8 |

505.7 |

| ख. कुल बाह्य देयताएं |

1113.8 |

1093.6 |

| 1. |

प्रत्यक्ष निवेश |

417.6 |

419.3 |

| 2. |

संविभाग निवेश |

266.8 |

241.6 |

| 3. |

अन्य निवेश |

429.3 |

432.7 |

| ग. |

निवल आईआईपी (क-ख)@ |

(-) 451.6 |

(-) 345.7 |

अः अनंतिम, सं.: संशोधित।

@ भिन्नता, यदि कोई हो, तो वह पूर्णांकण के कारण है।

*: अद्यतन आंकड़े केवल जून 2020 तक उपलब्ध हैं। |

जून 2020 के अंत में निवल आईआईपी ऋणात्मक 345.7 बिलियन अमेरिकी डॉलर रही, जबकि जून 2019 के अंत में निवल आईआईपी ऋणात्मक 451.7 बिलियन अमेरिकी डॉलर थी, जिसका अर्थ हुआ कि दोनों अवधियों1 में हमारी सभी बाह्य देयताओं का जोड़ बाह्य आस्तियों से अधिक था। वर्ष-दर-वर्ष आधार पर ऋणात्मक अंतर में कमी हुई है।

I.5 विदेशी मुद्रा भंडार की पर्याप्तता

जून 2020 के अंत में, आयात के लिए विदेशी मुद्रा भंडार कवर बढ़कर 14.8 महीने का हो गया, जबकि मार्च 2020 के अंत में यह 12.0 महीने का था। अल्पावधि ऋण (मूल परिपक्वता) एवं विदेशी मुद्रा भंडार अनुपात, जो मार्च 2020 के अंत में 22.4 प्रतिशत था, जून 2020 के अंत में घटकर 20.8 प्रतिशत हो गया। विदेशी मुद्रा भंडार की तुलना में अस्थिर पूंजी प्रवाह (संचयी संविभाग अंतर्वाहों तथा बकाया अल्पावधि ऋण सहित) अनुपात जो मार्च 2020 के अंत में 76.5 प्रतिशत था, जून 2020 के अंत में घटकर 72.1 प्रतिशत हो गया।

I.6. आरक्षित स्वर्ण का प्रबंधन

सितंबर 2020 को समाप्त स्थिति के अनुसार, भारतीय रिजर्व बैंक के पास 668.25 टन सोना है (9.04 टन की स्वर्ण जमा सहित)। जबकि 366.91 टन सोना विदेश में बैंक ऑफ इंगलैण्ड तथा अंतरराष्ट्रीय निपटान बैंक (बीआईएस) की सुरक्षित अभिरक्षा में रखा गया है, 292.30 टन स्वर्ण घरेलू रूप में रखा गया है। मूल्य निर्धारण (अमेरिकी डॉलर) के अनुसार, कुल विदेशी मुद्रा भंडार में स्वर्ण का हिस्सा जो मार्च 2020 के अंत में लगभग 6.40 प्रतिशत था, सितंबर 2020 के अंत में बढ़कर लगभग 6.69 प्रतिशत हो गया।

I.7 विदेशी मुद्रा आस्तियों के निवेश का स्वरूप

विदेशी मुद्रा आस्तियों में बहु-मुद्रा आस्तियां शामिल हैं, जो मौजूदा मानदंडों के अनुसार बहु-आस्ति संविभागों में रखी जाती हैं और जो इस संबंध में सर्वश्रेष्ठ अंतरराष्ट्रीय प्रथाओं के अनुरूप है। सितंबर 2020 अंत तक की स्थिति के अनुसार, 502.16 बिलियन अमेरिकी डॉलर की कुल विदेशी मुद्रा आस्तियों में से, 370.59 बिलियन अमेरिकी डॉलर का निवेश प्रतिभूतियों में किया गया, 124.16 बिलियन अमेरिकी डॉलर अन्य केंद्रीय बैंकों तथा बीआईएस में जमा है और शेष 7.44 बिलियन अमेरिकी डॉलर विदेश स्थित वाणिज्यिक बैंकों में रखी गई है (सारणी 4)।

| सारणी 4 : विदेशी मुद्रा आस्तियों के अभिनियोजन का स्वरूप |

| (मिलियन अमेरिकी डॉलर) |

| |

मार्च 2020 को समाप्त स्थिति |

सितंबर 2020 को समाप्त स्थिति |

| विदेशी मुद्रा आस्तियां (एफसीए)* |

4,42,213 |

5,02,162 |

| (क) प्रतिभूतियां |

2,63,449 |

3,70,568 |

| (59.58) |

(73.79) |

| (ख) अन्य केंद्रीय बैंकों और बीआईएस में जमाराशियां |

1,47,556 |

1,24,159 |

| (33.37) |

(24.72) |

| (ग) विदेश स्थित वाणिज्यिक बैंकों में जमाराशियां |

31,208 |

7,435 |

| (7.06) |

(1.48) |

* एफसीए में (क) आईआईएफसी(यूके) द्वारा जारी बॉण्डों में किया गया निवेश, (ख) रिज़र्व बैंक की एसडीआर धारिता जो एसडीआर के अंतर्गत समाहित है और (ग) सार्क स्वैप व्यवस्था के तहत दिया गया उधार शामिल नहीं है।

टिप्पणी: कोष्ठक में दिए गए आंकड़े कुल एफसीए में प्रतिशतता दर्शाते हैं। |

I.8 अन्य संबंधित पहलू

I.8.1 आईएमएफ की वित्तीय लेनदेन योजना (एफटीपी)

समीक्षाधीन छमाही के दौरान, आईएमएफ के एफटीपी के तहत कुल 900.39 मिलियन अमेरिकी डॉलर के चार क्रय लेनदेन तथा कुल 41.49 मिलियन अमेरिकी डॉलर के तीन पुनः क्रय लेनदेन हुए।

I.8.2 आईएमएफ के साथ नई उधार व्यवस्था (एनएबी) और नोट खरीद करार (एनपीए) के अंतर्गत निवेश

भारत आईएमएफ को नई उधार व्यवस्था के तहत 8,740.82 मिलियन एसडीआर तक संसाधन उपलब्ध कराने हेतु प्रतिबद्ध है। फरवरी 2016 में कोटा की चौदहवीं सामान्य समीक्षा के तहत आईएमएफ में कोटा वृद्धि के भुगतान के फलस्वरूप, एनएबी के अंतर्गत भारत की प्रतिबद्धता कम होकर 4,440.91 मिलियन एसडीआर हो गई। भारत सरकार के अंशदान के भाग के रूप में, सितंबर 2020 के अंत तक, एनएबी के अंतर्गत भारतीय रिजर्व बैंक ने 190.36 मिलियन एसडीआर के सममूल्य नोट खरीदे हैं। भारतीय रिजर्व बैंक तथा अंतरराष्ट्रीय मुद्रा कोष के बीच नोट खरीद करार (एनपीए) 2016 के अंतर्गत, भारतीय रिजर्व बैंक ने आईएमएफ द्वारा जारी एसडीआर मूल्यवर्ग नोट में 10 बिलियन अमेरिकी डॉलर की सममूल्य राशि तक निवेश करने की सहमति दी है।

I.8.3 भारत और भूटान के बीच सार्क स्वैप व्यवस्था

भूटान ने 14 फरवरी 2020 को 200 मिलियन अमेरिकी डॉलर के सममूल्य ₹ 14,227.30 मिलियन की सुविधा ली थी, जिसे इसकी नियत परिपक्वता तारीख 14 मई 2020 को तीन महीने के लिए पहली बार रॉलओवर किया गया। 14 अगस्त 2020 को, इसने आगे और तीन महीने के लिए दूसरी बार रॉलओवर की सुविधा ली जिसकी देय परिपक्वता तारीख 17 नवंबर 2020 है।

I.8.4 भारत और मालदीव के बीच सार्क स्वैप व्यवस्था

मालदीव ने 27 अप्रैल 2020 को छः महीने के लिए 150 मिलियन अमेरिकी डॉलर की सुविधा ली जिसकी परिपक्वता तारीख 27 अक्तूबर 2020 है।

I.8.5 भारत और श्रीलंका के बीच सार्क स्वैप व्यवस्था

श्रीलंका ने 31 जुलाई 2020 को तीन महीने के लिए 400 मिलियन अमेरिकी डॉलर की सुविधा ली जिसकी परिपक्वता तारीख 02 नवंबर 2020 है।

I.8.6 आईआईएफसी (यूके) द्वारा जारी बॉण्डों में निवेश

भारतीय रिज़र्व बैंक को इंडिया इंफ्रास्ट्रक्चर फाइनैंस कंपनी (यूके) लिमिटेड द्वारा जारी बॉण्डों में 5 बिलियन अमेरिकी डॉलर तक निवेश करने का अधिदेश है। सितंबर 2020 अंत की स्थिति के अनुसार, ऐसे बॉण्डों में निवेश की गई राशि 1.86 बिलियन अमेरिकी डॉलर रही।

भाग-II

विदेशी मुद्रा भंडार प्रबंधन के उद्देश्य, विधिक ढांचा,

जोखिम प्रबंधन प्रथाएं, पारदर्शिता और प्रकटीकरण

II.1. विदेशी मुद्रा भंडार प्रबंधन के उद्देश्य

भारत में विदेशी मुद्रा भंडार प्रबंधन के मार्गदर्शी उद्देश्य विश्व के अन्य कई केंद्रीय बैंकों के समान हैं। विदेशी मुद्रा भंडार की मांग में कई घटकों के कारण व्यापक रूप से परिवर्तन आता है जिनमें देश द्वारा अपनाई गई विनिमय दर प्रणाली, अर्थव्यवस्था के खुलेपन की सीमाएं, देश के सकल घरेलू उत्पाद में बाह्य क्षेत्र का आकार और देश में कार्यरत बाजारों का स्वरूप शामिल है। भारत में जहां विदेशी मुद्रा भंडार प्रबंधन का दोहरा उद्देश्य सुरक्षा और तरलता को बनाए रखना है, वहीं इसी ढांचे में अधिकतम प्रतिलाभ का दृष्टिकोण भी समाहित है।

II.2. विधिक ढांचा और नीतियां

भारतीय रिजर्व बैंक अधिनियम, 1934 में मुद्राओं, लिखतों, जारीकर्ताओं और प्रतिपक्षकारों के व्यापक मानदंड के तहत विभिन्न विदेशी मुद्रा आस्तियों और स्वर्ण में विदेशी मुद्रा भंडार के अभिनियोजन के लिए आवश्यक व्यापक विधिक ढांचे का प्रावधान किया गया है। उक्त अधिनियम की उपधारा 17(6ए) 17(12), 17(12ए), 17(13) और 33(6) में विदेशी मुद्रा प्रबंधन के संबंध में आवश्यक विधिक ढांचे का प्रावधान किया गया है। संक्षेप में, कानून निम्नलिखित व्यापक निवेश श्रेणियों की अनुमति देता हैः

-

अन्य केंद्रीय बैंकों और अंतरराष्ट्रीय निपटान बैंक (बीआईएस) में जमाराशियां;

-

विदेश स्थित वाणिज्यिक बैंकों में जमाराशियां;

-

सरकारी/गारंटीकृत-सरकारी देयताओं वाले ऋण लिखत, जहां ऋण पत्रों के लिए अवशिष्ट परिपक्वता अवधि 10 वर्ष से अधिक न हो;

-

भारतीय रिजर्व बैंक के केंद्रीय बोर्ड द्वारा अधिनियम के उपबंधों के अनुसरण में अनुमोदित अन्य लिखत/संस्थाएं; और

-

कुछ प्रकार के डेरिवेटिव में कारोबार।

II.3 जोखिम प्रबंधन

विदेशी मुद्रा भंडार प्रबंधन संबंधी व्यापक रणनीति, जिसमें मुद्रा संरचना और निवेश संबंधी नीति शामिल है, भारत सरकार के साथ विचार-विमर्श करके निर्धारित की जाती है। जोखिम प्रबंधन संबंधी कार्यों का मुख्य उद्देश्य सर्वोत्तम अंतरराष्ट्रीय प्रथाओं के अनुरूप एक सशक्त शासन संरचना का विकास, उन्नत जवाबदेही, सभी परिचालनों में जोखिम संबंधी सतर्कता की संस्कृति, संसाधनों का प्रभावी आबंटन और आंतरिक कौशल एवं दक्षता का विकास करना होता है। आगे के पैराग्राफ में विदेशी मुद्रा भंडार के अभिनियोजन से संबंधित जोखिमों अर्थात् क्रेडिट जोखिम, बाजार जोखिम, तरलता जोखिम एवं परिचालनगत जोखिम और इन जोखिमों के प्रबंधन के लिए कार्यरत प्रणालियों के संबंध में विस्तृत जानकारी प्रस्तुत की गई है।

II.3.1 क्रेडिट जोखिम

भारतीय रिज़र्व बैंक अंतरराष्ट्रीय बाजारों में विदेशी मुद्रा भंडार के निवेश से उत्पन्न क्रेडिट जोखिम के मामले में संवेदनशील रहा है। भारतीय रिज़र्व बैंक द्वारा उच्च रेटिंग वाले सरकारी, केंद्रीय बैंक और सुप्रानेशनल संस्थाओं के ऋण दायित्व वाले बॉण्डों/खजाना बिलों में निवेश किया जाता है। इसके अलावा, केंद्रीय बैंकों, अंतरराष्ट्रीय निपटान बैंक (बीआईएस) और विदेश स्थित वाणिज्यिक बैंकों में जमाराशियां रखी जाती हैं। भारतीय रिजर्व बैंक ने विदेशी मुद्रा भंडार की सुरक्षा तथा तरलता पहलुओं को उन्नत करने के प्रयोजन से जारीकर्ता/प्रतिपक्षकारों के चयन के संबंध में मानदंड निर्धारित करते हुए अपेक्षित मार्गदर्शी सिद्धांत तैयार किए हैं। भारतीय रिजर्व बैंक ने प्रतिपक्षकारों के चयन के लिए कड़े मापदंड अपनाना जारी रखा है। अनुमोदित प्रतिपक्षकारों की स्वीकृत सीमा के सापेक्ष में उनके क्रेडिट एक्सपोजर की निरंतर निगरानी रखी जाती है। प्रतिपक्षकारों से संबंधित गतिविधियों पर निरंतर नजर रखी जाती है। इस प्रकार के निरंतर प्रयास का मूल उद्देश्य यह निर्धारित करना होता है कि किसी प्रतिपक्षकार का क्रेडिट संबंधी दर्जा संभावित खतरे के दायरे में तो नहीं आ रहा है।

II.3.2 बाजार जोखिम

बहुमुद्रा वाले किसी संविभाग के मामले में बाजार जोखिम, मूल्यांकन में होनेवाले उस संभाव्य परिवर्तन को दर्शाता है, जो वित्तीय बाजार में कीमतों में होने वाले उतार-चढ़ाव जैसेकि ब्याज-दर, विदेशी मुद्रा विनिमय दर, इक्विटी मूल्य और पण्य मूल्य में परिवर्तन के कारण होती है। केंद्रीय बैंकों के लिए बाजार जोखिम के प्रमुख स्रोत मुद्रा जोखिम, ब्याज-दर जोखिम तथा सोने की कीमतों में होने वाले उतार-चढ़ाव हैं। विनिमय दरों और/या सोने की कीमत में उतार-चढ़ाव के कारण विदेशी मुद्रा आस्तियों (एफसीए) और सोने के मूल्यांकन पर होनेवाले लाभ-हानि को तुलन पत्र में मुद्रा एवं स्वर्ण पुनर्मूल्यन खाता (सीजीआरए) नामक शीर्ष के अंतर्गत दर्शाया जाता है। सीजीआरए में शेषराशियां विनिमय दर/स्वर्ण मूल्य में उतार-चढ़ाव के प्रति सुरक्षा प्रदान करती है। विदेशी दिनांकित प्रतिभूतियों का मूल्यांकन प्रत्येक सप्ताह और माह के अंतिम कारोबार दिवस की बाज़ार की कीमतों के अनुसार किया जाता है और उसमें हुई मूल्यवृद्धि/मूल्यहृास को निवेश पुनर्मूल्यन खाता (आईआरए) में स्थानांतरित किया जाता है। आईआरए की शेषराशियां, प्रतिभूतियों को धारित किए जाने की अवधि के दौरान, उनके मूल्य में होने वाले परिवर्तनों के सापेक्ष गुंजाइश (कुशन) प्रदान करती है।

II.3.2.1 मुद्रा जोखिम

मुद्रा जोखिम विनिमय दरों में उतार-चढ़ाव के कारण उत्पन्न होती है। अलग-अलग मुद्राओं के मामले में दीर्घकालीन निवेश संबंधी निर्णय विनिमय दर में होनेवाली संभाव्य उतार-चढ़ाव और अन्य मध्यम एवं दीर्घकालीन अपेक्षाओं के आधार पर लिए जाते हैं। नियमित आधार पर नीति की समीक्षा द्वारा निर्णयों की पुष्टि की जाती है।

II.3.2.2 ब्याज-दर जोखिम

ब्याज-दर के परिवर्तनों के प्रतिकूल प्रभावों से निवेश के मूल्य को यथासंभव संरक्षित रखना ब्याज-दर जोखिम के प्रबंधन का महत्वपूर्ण पहलू है। संविभाग के ब्याज-दर की संवेदनशीलता, मापदंड (बेंचमार्क) अवधि और मापदंड से अनुमोदित विचलन द्वारा निर्धारित की जाती है।

II.3.2.3 तरलता जोखिम

तरलता जोखिम में, आवश्यकता के अनुसार बिना किसी लागत के किसी लिखत को बेच न पाने अथवा किसी पोजीशन को समाप्त न कर पाने का जोखिम अंतर्निहित होता है। विदेशी मुद्रा भंडार में सदैव उच्च स्तर की तरलता रखी जानी अपेक्षित है ताकि किसी अप्रत्याशित अथवा अत्यावश्यक जरूरतों को पूरा किया जा सके। बाह्य मोर्चे पर कोई प्रतिकूल गतिविधि हमारे विदेशी मुद्रा भंडार की मांग को बढ़ाएगी, और इसलिए, निवेश रणनीति में उच्च स्तर की तरलता वाले संविभाग को शामिल करना आवश्यक होता है। संविभाग की तरलता लिखतों के चयन से निर्धारित होती है। उदाहरण के लिए, कुछ बाज़ारों में, खजाना प्रतिभूतियां को बाज़ार में मूल्य को ज्यादा प्रभावित किए बगैर बड़ी संख्या में अर्थसुलभ बनाया जा सकता है और इसलिए उन्हें तरल माना जाता है। बीआईएस/विदेश स्थित वाणिज्यिक बैंकों/केंद्रीय बैंकों में धारित मीयादी जमाराशियों और सुप्रानेशनल द्वारा जारी प्रतिभूतियों को छोड़कर लगभग सभी अन्य प्रकार के निवेशों में तरलता अधिक होती है, जो अल्प सूचना पर नकदी में परिवर्तित किए जा सकते हैं। भारतीय रिज़र्व बैंक विदेशी मुद्रा भंडार के ऐसे हिस्से पर कड़ी नज़र रखता है जिन्हें किसी अप्रत्याशित/आकस्मिक आवश्यकताओं की पूर्ति के लिए काफी अल्प सूचना पर नकदी में परिवर्तित किया जा सकता है।

II.3.3 परिचालनगत जोखिम और नियंत्रण प्रणाली

वैश्विक रुझान के अनुरूप, परिचालनगत जोखिम नियंत्रण संबंधी व्यवस्थाओं को मजबूत करने की ओर गहराई से ध्यान दिया जाता है। महत्वपूर्ण परिचालनगत प्रक्रियाओं का प्रलेखन किया गया है। आंतरिक रूप से, फ्रंट तथा बैक कार्यालय के कार्यों को पूरी तरह से पृथक रखा गया है और आंतरिक नियंत्रण प्रणाली द्वारा यह सुनिश्चित किया जाता है कि किए गए डील, डील प्रोसेसिंग और निपटान के स्तरों पर कई जांच बिंदु हों। भुगतान अनुदेशों को जेनरेट करने सहित डील प्रोसेसिंग तथा निपटान प्रणाली भी आंतरिक नियंत्रण संबंधी मार्गदर्शी सिद्धांतों के अधीन है। आंतरिक नियंत्रण संबंधी मार्गदर्शी सिद्धांतों के अनुपालन की निगरानी के लिए समवर्ती लेखापरीक्षा प्रणाली कार्यरत है। इसके अलावा, नियमित रूप से लेखों का मिलान किया जाता है। आंतरिक लेखापरीक्षा के अलावा, बाहरी सांविधिक लेखापरीक्षकों द्वारा वित्तीय लेखों की लेखापरीक्षा की जाती है। विदेशी मुद्रा भंडार प्रबंधन संबंधी क्षेत्र की महत्वपूर्ण गतिविधियों/परिचालनों को सम्मिलित करते हुए एक व्यापक रिपोर्टिंग प्रक्रियातंत्र मौजूद है। वरिष्ठ प्रबंध तंत्र को आवधिक रूप से, निरंतर आधार पर, सूचना के प्रकार एवं उसकी संवेदनशीलता को देखते हुए, इस प्रक्रियातंत्र द्वारा तदनुसार जानकारी उपलब्ध कराई जाती है। रिज़र्व बैंक अपने सौदों के निपटान तथा अपने प्रतिपक्षकारों, प्रतिभूतियों के अभिरक्षकों और अन्य कारोबारी भागीदारों को वित्तीय संदेश भेजने के लिए ‘स्विफ्ट’ का प्रयोग मैसेजिंग प्लेटफार्म के रूप में करता है। स्विफ्ट प्रणाली के प्रयोग तथा उसकी सुरक्षा के संबंध में सर्वोत्तम अंतरराष्ट्रीय प्रथाओं का पालन किया जाता है। स्विफ्ट की अनुशंसाओं के अनुसार स्विफ्ट अलायंस ऐक्सेस सिस्टम को नवीनतम संस्करण के अनुरूप अपग्रेड किया गया है। इसके अलावा, स्विफ्ट द्वारा उपलब्ध कराए गए एक साधन, नामतः भुगतान नियंत्रण सेवा (पीसीएस), को कार्यान्वित करके सुरक्षा कवर को उन्नत किया गया है।

II.4 पारदर्शिता तथा प्रकटीकरण

भारतीय रिज़र्व बैंक विदेशी मुद्रा भंडार एवं विदेशी मुद्रा बाजार में अपने परिचालनों से संबंधित आंकड़े, देश की बाह्य आस्तियों एवं देयताओं संबंधी स्थिति और विदेशी मुद्रा आस्तियों तथा स्वर्ण के अभिनियोजन के माध्यम से प्राप्त आय से संबंधित आंकड़े साप्ताहिक सांख्यिकीय संपूरक (डब्ल्यूएसएस), मासिक बुलेटिन, वार्षिक रिपोर्ट आदि के माध्यम से आवधिक प्रेस प्रकाशनों द्वारा सार्वजनिक करता रहता है। पारदर्शिता और प्रकटीकरण के संबंध में भारतीय रिज़र्व बैंक का दृष्टिकोण इस विषयक श्रेष्ठ अंतरराष्ट्रीय प्रणालियों के अनुरूप रहता है। भारतीय रिज़र्व बैंक ने विदेशी मुद्रा भंडार संबंधी विस्तृत आंकड़ों के प्रकटीकरण के लिए अंतरराष्ट्रीय मुद्रा कोष (आईएमएफ) के विशेष आंकड़ा प्रसार मानक (एसडीडीएस) टेम्प्लेट को अपनाया है। ये आंकड़े भारतीय रिज़र्व बैंक की वेबसाइट पर मासिक आधार पर उपलब्ध कराए जाते हैं।

|