ഒക്ടോബർ 4, 2017

നാലാം ദ്വൈമാസ പണനയ പ്രസ്താവന, 2017-18

പണനയ അവലോകന സമിതിയുടെ (MPC) പ്രമേയം

ഭാരതീയ റിസര്വ്വ് ബാങ്ക്

നിലവിലുള്ള സാമ്പത്തിക അവസ്ഥ വിലയിരുത്തിക്കൊണ്ട് പണനയ അവലോകന സമിതി താഴെപറയുന്ന കാര്യങ്ങള് തീരുമാനിച്ചു.

അതിന്റെ ഫലമായി LAFനു കീഴിലുള്ള റിവേഴ്സ് റിപോനിരക്ക് മാറ്റമില്ലാതെ 5.75% ആയും മാർജിനൽ സ്റ്റാൻഡിങ് ഫെസിലിറ്റി നിരക്കും ബാങ്കു റേറ്റും 6.25% ആയും തുടരും.

വളര്ച്ചയെ പിന്താങ്ങുമ്പോൾ പോലും വിലനിലവാര സൂചിക അടിസ്ഥാനമാക്കിയുള്ള പണപ്പെരുപ്പം ഇടക്കാല ലക്ഷ്യം 4 ശതമാനമായി കണ്ടുകൊണ്ട് മുന്നോട്ടു പോകുവാനുള്ള ലക്ഷ്യത്തോടു കൂടിയതും എന്നാല് നിഷ്പക്ഷവുമായ തീരുമാനമാണ് അവലോകന സമിതി സ്വീകരിച്ചത്. താഴെപറയുന്ന കാര്യങ്ങള് പരിഗണിച്ചുകൊണ്ടാണ് ഈ തീരുമാനം എടുത്തത്.

വിലയിരുത്തൽ

2. ഓഗസ്റ്റ് മാസത്തിലെ അവലോകന യോഗത്തിനു ശേഷം ആഗോള സാമ്പത്തിക പ്രവർത്തനങ്ങൾ കൂടുതൽ ശക്തവും അടിസ്ഥാനം കൂടുതൽ വിപുലവും ആയി. കരുത്തുറ്റ ചിലവഴിക്കലും വ്യാപാരത്തിലെ സ്ഥിര നിക്ഷേപങ്ങളും കാരണം അമേരിക്ക വികസിച്ചു കൊണ്ടിരിക്കുകയും പുതുക്കിയ രണ്ടാം പാദ ജിഡിപി കഴിഞ്ഞ രണ്ടു വർഷത്തിനിടയിലെ ശക്തമായ വളർച്ചാ നിരക്ക് കാണിക്കുകയും ചെയ്തു. എങ്കിലും ഈയിടെ ഉണ്ടായ ചുഴലിക്കാറ്റ് സമീപഭാവിയില് സാമ്പത്തിക പ്രവർത്തനങ്ങളെ ബാധിച്ചേക്കാം. യൂറോ മേഖലയിൽ സാമ്പത്തിക പുനഃ:പ്രാപ്തി ഗാർഹിക ആവശ്യങ്ങളുടെ പിൻബലത്തിൽ കൂടുതൽ ഊർജവും വ്യാപ്തിയും നേടി. തൊഴിലിൽ നിന്നുള്ള ആദായം സ്വകാര്യ ഉപഭോഗത്തിനു ഗുണകരമായെങ്കിൽ നിക്ഷേപം വർധിച്ചത് അനുകൂല ധന നിബന്ധനകളും വ്യവസ്ഥയും കാരണമാണ്. യൂറോ മേഖലയിൽ കഴിഞ്ഞ ആറ് കൊല്ലത്തിനിടയിൽ ഏറ്റവും ഉയർന്ന തലത്തിലേക്ക് ഉല്പാദനത്തിനുള്ള പർച്ചെസിങ് മാനേജർസ് ഇൻഡക്സ് എത്തിയിരിക്കുന്നു. പ്രതീക്ഷിച്ചതിൽ നിന്നും ദുർബലമായ മൂലധന വിനിയോഗം കാരണം 2017 മാർച്ചിന് ശേഷം വളർച്ചാ നിരക്ക് താഴേയ്ക്ക് പുതുക്കി നിശ്ചയിച്ചുവെങ്കിലും ജപ്പാൻ സമ്പത്ഘടന ആരോഗ്യകരമായ വികസന പാതയിലാണ്.

3. പ്രധാന വികസ്വര രാഷ്ട്രങ്ങളിൽ, ചൈന, രണ്ടാം പാദത്തിൽ ശക്തമായ വളർച്ച കൈവരിച്ചു. കരുത്തുറ്റ ചില്ലറ വ്യാപാരവും, ഇറക്കുമതിയിലുണ്ടായ ദ്രുതഗതിയിലുള്ള വേഗതയും സൂചിപ്പിക്കുന്നത് പോലെ കരുത്തുറ്റ ഗാർഹിക ആവശ്യകത വളർച്ചയ്ക്ക് സഹായകരമായെങ്കിലും നിക്ഷേപപ്രവർത്തനങ്ങളുടെ വേഗത കുറഞ്ഞു. തൊഴിൽ വിപണി മാന്ദ്യത്തിന്റെ ആഘാതത്തിൽ നിന്നും മോചിതമല്ലെങ്കിലും ബ്രസീലിന്റെ സമ്പദ്ഘടന കച്ചവട വ്യവസ്ഥകൾ അനുകൂലമായതിനാൽ തുടർച്ചയായി രണ്ടു പാദത്തിലും വികസിച്ചു. ആഗോള ആവശ്യകത വർധിച്ചതും എണ്ണ വിലയുടെ ദൃഢതയും അനുയോജ്യമായ പണ നയവും കാരണം റഷ്യയുടെ സാമ്പത്തിക പ്രവർത്തനങ്ങൾ പൂർവ്വ സ്ഥിതിയിലാവുകയാണ്. സൗത്ത് ആഫ്രിക്ക രണ്ടാം പാദത്തിൽ മാന്ദ്യത്തിന്റെ പിടിയിൽ നിന്നും പുറത്തുവന്നെങ്കിലും സമ്പദ്വ്യവസ്ഥ, സാമ്പത്തികവും രാഷ്ട്രീയവുമായ ഒട്ടേറെ വെല്ലുവിളികൾ അത് നേരിടുകയാണ്.

4. ആഗോള വ്യാപാരത്തിൽ ഏഷ്യയുടെ വ്യാപാര വളർച്ചയുടെ പുനരുത്ഥാനം, വടക്കേ അമേരിക്കയുടെ ഉയർന്ന ഇറക്കുമതി എന്നീ കാരണങ്ങളാൽ 2016ലെ പ്രകാശമറ്റ വളർച്ചയിൽ നിന്നും വ്യത്യസ്തമായി 2017ൽ ശ്രദ്ധേയമായ മുന്നേറ്റം ഉണ്ടാകുമെന്നാണ് ലോക വ്യാപാര സംഘടനയുടെ(WTO) ഏറ്റവും പുതിയ വിലയിരുത്തൽ. ആവശ്യകതയുടെ വർധന, ഒപെക് രാഷ്ട്രങ്ങൾ ഉത്പാദനം വെട്ടിക്കുറച്ചത് കൊണ്ട് ലഭ്യതയിൽ ഉണ്ടായ കുറവ്, അമേരിക്കയുടെ അസംസ്കൃത എണ്ണ നീക്കിയിരിപ്പിലുണ്ടായ കുറവ് എന്നീ കാരണങ്ങളാൽ എണ്ണ വില സെപ്റ്റംബറിൽ കഴിഞ്ഞ രണ്ടു വർഷത്തെ ഏറ്റവും ഉയർന്ന നിലയിലായിരുന്നു. ചൈനയുടെ വ്യാവസായിക ഉല്പാദന കണക്കുകൾ പ്രതീക്ഷിച്ചതിലും ദുർബലമായതിനാൽ ലോഹവിലയിൽ സെപ്തംബര് പകുതിയോടെ അയവു വന്നു. ഭൗമ-രാഷ്ട്രീയ സംഘർഷം നിലനിൽക്കുന്നതിനാൽ ധനം സൂക്ഷിക്കുന്നതിനുള്ള സുരക്ഷിത താവളമായി സ്വർണ്ണം മാറിയതുകൊണ്ടു സെപ്തംബര് ആദ്യം ഈ വർഷത്തെ ഏറ്റവും ഉയർന്ന വില രേഖപ്പെടുത്തിയെങ്കിലും മാസത്തിന്റെ രണ്ടാം പകുതിയിൽ അത് ദുർബലമായി. എണ്ണ ഒഴികെയുള്ള ചരക്കിന്റെ വിലയിടിവും വേതന വർധന കുറഞ്ഞതും മിക്കവാറും എല്ലാ വികസിത രാഷ്ട്രങ്ങളിലും പല വികസ്വര രാഷ്ട്രങ്ങളിലും രാജ്യാടിസ്ഥാനത്തിലുള്ള ഘടകങ്ങൾ കാരണം പണപ്പെരുപ്പം കുറഞ്ഞ തലത്തിലായിരുന്നു.

5. വികസിത രാഷ്ട്രങ്ങളുടെ ധന നയത്തിലെ ദിശ മാറ്റങ്ങളാണ് പൊതുവെ, സാമ്പത്തിക സാധ്യതയും ഭൗമ രാഷ്ട്രീയ ഘടകങ്ങളിലെ ഏറ്റക്കുറച്ചിലുകളും മെച്ചപ്പെടുത്തിക്കൊണ്ടു ആഗോള സാമ്പത്തിക വിപണിയെ മുന്നോട്ടു നയിക്കുന്നത്. ഓഹരി വിപണി മിക്ക വികസിത രാഷ്ട്രങ്ങളിലും വളരുകയാണ്. വികസ്വര രാജ്യങ്ങളിലാകട്ടെ നഷ്ടസാധ്യതയെ നേരിടാനുള്ള വർധിത ശേഷി, അതിനു പിന്തുണയേകുന്ന സാമ്പത്തിക കണക്കുകൾ, സാമ്പത്തിക ഞെരുക്കമുണ്ടാക്കുന്ന നയങ്ങൾ സാവധാനം മാത്രമേ നടപ്പാക്കൂ എന്ന പ്രതീക്ഷ ഇവയെല്ലാം ചേർന്ന് ഓഹരി വിപണി ലാഭകരമാക്കുന്നു. ബോണ്ടിന്മേലുള്ള ആദായം വികസിത രാജ്യങ്ങളിൽ മാറ്റമില്ലാതെ തുടരുമ്പോൾ, വികസ്വര രാജ്യങ്ങളിലാകട്ടെ വിപുലമായ വ്യതിയാനങ്ങളാണ് അനുഭവപ്പെടുന്നത്. പണ വിപണിയിൽ അമേരിക്കയുടെ ഡോളർ ദുർബലമായ പണപ്പെരുപ്പം കാരണം കഴിഞ്ഞ ഏതാനും മാസത്തെ താഴ്ന്ന നിലയിലെത്തിയെങ്കിലും കേന്ദ്ര ബാങ്കിന്റെ തീക്ഷ്ണമായ നയവും നോർത്ത് കൊറിയയെപ്പറ്റിയുള്ള പിരിമുറുക്കവും കാരണം കരകയറാനായി. അനുകൂലമായ സാമ്പത്തിക വിവരങ്ങളുടെ അടിസ്ഥാനത്തിൽ ഓഗസ്റ്റ് അവസാനത്തോടെ ഡോളറിനെതിരെ യൂറോ രണ്ടര വർഷത്തെ ഉയർന്ന നിലയിലെത്തി. ഭൗമ രാഷ്ട്രീയ അപായങ്ങൾ കാരണം ജപ്പാന്റെ യെൻ ഇടയ്ക്കും മുറയ്ക്കും ചഞ്ചലമായി. വികസ്വര രാഷ്ട്രങ്ങളുടെ കറൻസി വിഭിന്ന ദിശകളിൽ ചലിക്കുകയും വികസിത രാഷ്ട്രങ്ങളുടെ ധന നയങ്ങൾക്കനുസരിച് പ്രതികരിക്കുകയും ചെയ്തു. മൂലധന ഒഴുക്ക് തുടർന്നുവെങ്കിലും അമേരിക്കയുടെ ധന നയത്തിന്റെ ‘നോർമലൈസേഷൻ’ മൂലധന ഒഴുക്കിനെ അരക്ഷിതമാക്കി.

6. ആഭ്യന്തര രംഗത്ത് വളർച്ചയുടെ യഥാർത്ഥ മൊത്തം മൂല്യം 2017-18ലെ ആദ്യ പാദത്തിൽ ഗണ്യമായി കുറഞ്ഞു. കേന്ദ്ര സർക്കാരിന്റെ ഭാഗത്തു നിന്നും ഉണ്ടായ വ്യാപകമായ ചെലവ് ചെയ്യൽ കാരണം ആഘാതം അല്പം കുറയ്ക്കാൻ കഴിഞ്ഞു. GVA വളർച്ചയിൽ കഴിഞ്ഞ പാദത്തെ അപേക്ഷിച്ചു കൃഷിയിലും അനുബന്ധ പ്രവർത്തനങ്ങളിലും മാന്ദ്യം അനുഭവപ്പെടുകയും അത് ഭാഗികമായി കന്നുകാലി ഉൽപ്പന്നങ്ങൾ, വനവത്ക്കരണം, മത്സ്യബന്ധനം എന്നീ മേഖലകളിൽ പ്രതിഫലിക്കുകയും ചെയ്തു. വ്യാവസായിക മേഖലയിലും വളർച്ചയുടെ മൊത്ത മൂല്യം തുടർച്ചയായും വർഷാ വർഷ താരതമ്യത്തിലും തകർച്ചയിലാണ്. ഉല്പാദന മേഖല, വ്യാവസായിക വളർച്ചയുടെ മൊത്ത മൂല്യത്തിന്റെ ആധിപത്യ ഘടകം, കഴിഞ്ഞ 20 പാദങ്ങളിൽ ഏറ്റവും കുറഞ്ഞവളർച്ചാ നിരക്കായ 1.2 ശതമാനം രേഖപ്പെടുത്തി. ഖനന മേഖല 2016-17 ലെ രണ്ടാം പാദത്തിൽ മെച്ചപ്പെടലിന്റെ ലക്ഷണങ്ങൾ കാണിച്ചത് 2017-18 ലെ ഒന്നാം പാദത്തിൽ കൽക്കരി ഉല്പാദനത്തിലെ കുറവും അസംസ്കൃത എണ്ണയുടെ ഉല്പാദന തകർച്ചയും കാരണം സങ്കോചിച്ചു. സേവന മേഖലയുടെ പ്രകടനം വ്യാപാരം, ഹോട്ടൽ, ഗതാഗതം, വാർത്താവിനിമയം എന്നിവയുടെ മെച്ചപ്പെടൽ കാരണം 2016-17ലെ തുടർച്ചയായ മാന്ദ്യത്തിനു ശേഷം കാര്യമായി മെച്ചപ്പെട്ടു. 2016-17 നാലാം പാദത്തിലെ തളർച്ചയ്ക്കു ശേഷം നിർമാണ മേഖലയും കര കയറി. സാമ്പത്തികം, റിയൽ എസ്റ്റേറ്റ്, പ്രൊഫഷണൽ സേവനങ്ങൾ എന്നിവ 2016-17 ലെ മോശമായ പ്രകടനത്തിന് ശേഷം മെച്ചപ്പെട്ടു. മൊത്തം ആവശ്യകതയുടെ ഘടകങ്ങളിൽ സ്വകാര്യ ഉപഭോഗം 2017-18 ലെ ഒന്നാം പാദത്തിൽ കഴിഞ്ഞ 6 പാദത്തിലെ ഏറ്റവും കുറഞ്ഞ നിലക്കായിരുന്നു. ആകെ സ്ഥിര മൂലധനം കഴിഞ്ഞ പാദത്തെ അപേക്ഷിച് 2017-18ലെ ഒന്നാം പാദത്തിൽ ലളിതമായ വീണ്ടെടുക്കൽ പ്രകടിപ്പിക്കുകയുണ്ടായി

7. രണ്ടാം പാദത്തിലേക്ക് തിരിയുമ്പോൾ നേരത്തെ എത്തുകയും ജൂലൈ ഒന്നാം പാദം വരെ നന്നായി പുരോഗമിക്കുകയും ചെയ്ത തെക്കു പടിഞ്ഞാറൻ മൺസൂണിന് ജൂലൈ പകുതി മുതൽ ഓഗസ്റ്റ് വരെ-ഖാരിഫ് വിത്ത് വിതയ്ക്കുന്ന നിർണായകസമയം-അതിന്റെ ഗതിവേഗം നഷ്ടപ്പെടുകയുണ്ടായി. സെപ്റ്റംബറിന്റെ അന്ത്യത്തിൽ ദീർഘകാല ശരാശരി മഴയുമായി താരതമ്യം ചെയ്യുമ്പോൾഏകദേശം 5 ശതമാനം മഴയുടെ കുറവുണ്ടായിരുന്നു. 17 ശതമാനത്തോളം ഭൂപ്രദേശത്തു മഴ അപര്യാപ്തമായിരുന്നു. ഒരു വര്ഷം മുൻപ് സംഭരണികളിൽ 74 ശതമാനം ജലമുണ്ടായിരുന്നത് ഇപ്പോൾ 66 ശതമാനമായി താണിരിക്കുന്നു. മൺസൂൺ മഴ സമതുലിതമല്ല എന്നതു കൃഷി മന്ത്രാലയം തയ്യാറാക്കിയ ഖാരിഫ് ഉല്പാദനത്തിന്റെ ആദ്യത്തെ മുൻകൂർ നിർണയത്തിൽ നിന്നും വ്യക്തമാണു്. ഖാരിഫ് വിളവെടുപ്പിന്റെ ഏറ്റവും പ്രമുഖ കൃഷി ഇനങ്ങളായ അരി, ധാന്യങ്ങൾ, പയർ വർഗങ്ങൾ, എണ്ണക്കുരുക്കൾ, ചണം എന്നിവയുടെ കൃഷിസ്ഥലം കുറഞ്ഞത് കാരണം ഖാരീഫ് ഉത്പാദനം കഴിഞ്ഞ വർഷത്തെ അപേക്ഷിച്ചു കുറവാണു്.

8. പ്രധാനപ്പെട്ട വ്യാവസായിക ഉല്പാദനത്തിന്റെ അളവുകോല് (IIP) ഖനനം, കല്ല് കുഴിച്ചെടുക്കൽ, വൈദ്യുതി ഉത്പാദനം എന്നിവ യുടെ പ്രകടനത്താൽ കഴിഞ്ഞ ജൂണിലെ മാന്ദ്യത്തിൽ നിന്നും 2017 ജൂലൈ മാസത്തിൽ കഷ്ടിച്ച് കര കയറി. പക്ഷെ ഉത്പാദനം ദുർബലമായി തുടർന്നു. ഉപയോഗത്തിന്റെ അടിസ്ഥാനത്തിൽ തരം തിരിക്കുകയാണെങ്കിൽ, മൂലധന ചരക്കുകൾ, ഇടത്തരം ചരക്കുകൾ, ഉപഭോക്താക്കൾക്കുള്ള ദീർഘകാലം ഉപയോഗിക്കാവുന്ന സാധനങ്ങൾ, എന്നിവയിലുള്ള ഉല്പാദന കുറവ് ആകെ വ്യാവസായിക ഉല്പാദനത്തിന്റെ വളർച്ചയെ പുറകോട്ടടിച്ചു. ഓഗസ്റ്റിൽ കാതലായ വ്യവസായങ്ങളുടെ ഉത്പാദനം, കൽക്കരി/ വൈദ്യുതി ഉല്പാദനത്തിന്റെ മികവിൽ ഉർജ്ജസ്വലമായ വളർച്ച കൈവരിച്ചു. പുതിയ ഓർഡറുകളുടെ ബലത്തിൽ ഉല്പാദനത്തിന്റെ PMI 2017 ഓഗസ്റ്റ്, സെപ്റ്റംബർ മാസങ്ങളിൽ വികസിച്ചിരുന്നു.

9. സേവന മേഖലയിൽ സ്ഥിതി സമ്മിശ്രമാണ്. പല സൂചകങ്ങളും മെച്ചപ്പെട്ട പ്രകടനമാണെന്ന് ചൂണ്ടികാട്ടുമ്പോൾ ഓഗസ്റ്റിലെ PMI, പുതിയ ഓർഡറുകളുടെ അഭാവത്തിൽ സങ്കോചത്തിൽ തുടരുന്നു. നിർമാണ മേഖലയിൽ ഉരുക്കിന്റെ ഉപഭോഗം ഉയർന്നു തന്നെ നിൽക്കുന്നു. ഗതാഗത മേഖലയിൽ യാത്ര/ വാണിജ്യ ആവശ്യങ്ങൾക്കുള്ള വാഹനങ്ങൾ, ഇരു ചക്ര, മൂന്ന് ചക്ര വാഹനങ്ങൾ, റയിൽവേയുടെ ചരക്കു നീക്കം, അന്താരാഷ്ട്ര വിമാനയാത്രക്കാരുടെ എണ്ണം എന്നിവയിലെല്ലാം ശ്രദ്ധേയമായ ഉയർച്ച ദൃശ്യമായി. എന്നാൽ സിമന്റ് ഉത്പാദനം, തുറമുഖങ്ങളിലെ ചരക്കു നീക്കം, ആഭ്യന്തര വിമാന യാത്ര/ വിമാന ചരക്കു നീക്കം എന്നിവയിലെ പ്രകടനം ദുർബലമായിരുന്നു.

10. ഉപഭോക്തൃ വിലസൂചികയുടെ വർഷാ വർഷ മാറ്റത്തിന്റെ അടിസ്ഥാനത്തിൽ കണക്കാക്കുമ്പോൾ ശക്തമായ മാറ്റങ്ങൾ കാരണം അനുകൂലമായ അടിസ്ഥാന നിരക്കുകൾ അപ്രത്യക്ഷമാകുകയും പണപ്പെരുപ്പം ജൂലൈ ഓഗസ്റ്റ് മാസങ്ങളിൽ വർദ്ധിച് കഴിഞ്ഞ 5 മാസത്തെ ഉയർന്ന നിലയിലെത്തുകയും ചെയ്തു. ഭക്ഷ്യ വസ്തുക്കളുടെ വില ജൂണിലെ ഇടിവിനു ശേഷം പച്ചക്കറിയുടെയും പഴവർഗങ്ങളുടെയും പാചകം ചെയ്ത ഭക്ഷ്യവസ്തുക്കളുടെയും വിലയിലുണ്ടായ മാറ്റം കാരണം അടുത്ത രണ്ടു മാസം വീണ്ടും ഉയർന്നു. ധാന്യങ്ങളുടെ വില നന്നായി തുടർന്നപ്പോൾ പയർ വർഗങ്ങളുടെ വില ഒൻപതാം മാസവും താഴ്ന്ന നിലയിലായിരുന്നു. പാചക വാതകം, മണ്ണെണ്ണ, വിറക് എന്നിവയുടെ വില വർധിച്ചുവെങ്കിലും ഇന്ധന ശ്രുംഖലയുടെ വില അനുകൂലമായി തുടർന്നു. പെട്രോളിയം ഉത്പന്നങ്ങളുടെ വില അസംസ്കൃത എണ്ണയുടെ അന്താരാഷ്ട്ര വിലയുടെ കാഠിന്യത്തെ പിന്തുടർന്നു.

11. ഭക്ഷ്യ വസ്തുക്കൾ, ഇന്ധനം എന്നിവ ഒഴികെയുള്ള വസ്തുക്കളുടെ CPI പണപ്പെരുപ്പം ജൂണിലെ നിലയിൽ നിന്നും വ്യത്യസ്തമായി ജൂലൈ ഓഗസ്റ്റ് മാസങ്ങളിൽ കുത്തനെ ഉയർന്നു. ഈ വർധന ചരക്കുകൾക്കും സേവനങ്ങൾക്കും ബാധകമായി. ഏഴാം കേന്ദ്ര ശമ്പള കമ്മീഷൻ അനുവദിച്ച ഉയർന്ന വാടക ബത്ത കേന്ദ്ര സർക്കാർ ജീവനക്കാർക്ക് നൽകിയതിനാൽ പാർപ്പിട മേഖലയിലും പണപ്പെരുപ്പം ശക്തമായി നിലനിന്നു. ഗാർഹിക ആവശ്യങ്ങൾക്കുള്ള സാധനങ്ങൾ, വിനോദം, ആരോഗ്യ സേവനങ്ങൾ, വസ്ത്രം, പാദരക്ഷകൾ എന്നിവയുടെയും വിലയിൽ വർധനവുണ്ടായി. 2017ലെ റിസർവ് ബാങ്കിന്റെ പര്യവലോകനത്തിൽ ഗാർഹിക പണപ്പെരുപ്പ പ്രതീക്ഷ അളവിനെ സംബന്ധിച്ച് സാന്ത്വനമേകി. പക്ഷെ ഗുണസംബന്ധമായി നോക്കുമ്പോൾ വില നിലവാരം വർധിക്കുമെന്ന് ആശങ്കപ്പെടുന്നവരുടെ എണ്ണം കഴിഞ്ഞ മൂന്നു മാസത്തേയും ഒരു വർഷത്തെയും എണ്ണത്തേക്കാൾ വളരെ കൂടുതലാണ്. കൃഷിക്കും വ്യവസായത്തിനുമുള്ള ചിലവും ഗ്രാമീണ സംഘടിത മേഖലയിലെ വേതനവും വർധിച്ചു. ഉത്പ്പാദന മേഖലയിലെ കോർപറേറ്റുകൾക്ക് വില നിശ്ചയിക്കുവാനുള്ള ശക്തി ദുർബലമായി എന്നാണ് റിസർവ് ബാങ്കിന്റെ സർവ്വേ വെളിവാക്കുന്നത്. ഇതിനു വിപരീതമായി സേവനമേഖലയിലെ PMI സൂചിപ്പിക്കുന്നത് ഉയർന്ന വില ഈടാക്കുന്നു എന്നാണ്.

12. 2017 സെപ്റ്റംബർ പകുതി മുതൽ മുൻകൂർ നികുതി അടക്കുന്നത് കൊണ്ട് അമിത ദ്രവാത്മ്കത മാസത്തിന്റെ രണ്ടാം പകുതിയിൽ കാര്യമായി കുറഞ്ഞുവെങ്കിലും രണ്ടാം പാദത്തിലാകെ അമിതദ്രവാത്മ്കത നിലനിന്നു. പ്രചാരത്തിലുള്ള കറൻസി ഒന്നാം പാദത്തിൽ 1964 ബില്യൺ രൂപ വർധിച്ചത് രണ്ടാം പാദത്തിലായപ്പോൾ ഋതു ഭേദങ്ങൾക്കനുസരിച് മിതമായ വേഗതയിൽ 569 ബില്യൺ ആയി ഒതുങ്ങി. 2017 ഏപ്രിലിൽ നൽകിയ ദ്രവാത്മ്കത മാർഗ്ഗനിർദേശങ്ങൾക്കനുസരിച്ചു റിസർവ് ബാങ്ക് രണ്ടാം പാദത്തിൽ 6 തവണ പൊതു വിപണിയിൽ വില്പന നടത്തി. 600 ബില്യൺ രൂപയുടെ അമിത ദ്രവാത്മ്കത ഉറപ്പുള്ള അടിസ്ഥാനത്തിൽ ആഗിരണം ചെയ്തതിനു പുറമെ ഏപ്രിൽ - മെയ് മാസങ്ങളിലായി ഒരു ലക്ഷം കോടി രൂപയുടെ 312 ദിവസം മുതൽ 329 ദിവസം വരെ കാലാവധിയുള്ള ട്രഷറി ബില്ലും മാർക്കറ്റ് സ്റ്റബിലൈസേഷൻ പദ്ധതി പ്രകാരം വിപണിയിൽ ഇറക്കുകയുണ്ടായി. അതിൻപ്രകാരം LAF നു കീഴിലുള്ള ദ്രവാത്മ്കതയുടെ ആഗിരണം ജൂലൈ മാസത്തിൽ 3 ലക്ഷം കോടി രൂപയിൽ നിന്നും സെപ്റ്റംബർ പകുതിയോടെ 1.6 ലക്ഷം കോടി ആയി കുറഞ്ഞു. ജൂലൈ മാസത്തിൽ REPO നിരക്കിൽ ശരാശരി 18 അടിസ്ഥാന പോയിന്റ് കുറഞ് ഇടപാടുകൾ നടത്തിക്കൊണ്ടിരുന്നത് സെപ്റ്റംബർ മാസമായപ്പോൾ മുൻകൂർ നികുതി അടയ്ക്കാനായി പണത്തിന്റെ ആവശ്യകത വർധിച്ചത് കാരണം 5 അടിസ്ഥാന പോയിന്റ് ഉയർന്നു.

13. കഴിഞ്ഞ മൂന്നു മാസത്തെ ഇടിവിനു ശേഷം ആഗോള ആവശ്യകതയുടെ മെച്ചപ്പെടൽ കാരണം 2017 ഓഗസ്റ്റിൽ കയറ്റുമതി വർധിക്കാൻ തുടങ്ങി. എഞ്ചിനീയറിംഗ് ചരക്കുകൾ, പെട്രോളിയം ഉത്പന്നങ്ങൾ, രാസപദാർത്ഥങ്ങൾ എന്നിവ ഈ വളർച്ചയ്ക്ക് സഹായമേകി. റെഡിമേഡ് വസ്ത്രങ്ങൾ, ഔഷധങ്ങൾ എന്നിവയുടെയും കയറ്റുമതി വർധിച്ചു. എന്നിരുന്നാലും ഭാരതത്തിന്റെ കയറ്റുമതി, ആഗോള ചരക്കു വിലയിലെ തിരിച്ചടിയുടെ ഗുണഭോക്താക്കളായ ബ്രസീൽ, ഇൻഡോനേഷ്യ, സൗത്ത് കൊറിയ, ടർക്കി, വിയറ്റ്നാം എന്നീ വികസ്വര രാഷ്ട്രങ്ങളുടെ കയറ്റുമതി വളർച്ചയിൽ നിന്നും കുറവായിരുന്നു. ഓഗസ്റ്റിൽ തുടർച്ചയായി എട്ടാം മാസവും ഇറക്കുമതി വളർച്ച രണ്ടക്കത്തിലും വളരെ വിശാലമായ അടിസ്ഥാനത്തിലുമായിരുന്നു. അസംസ്കൃത എണ്ണയുടെയും കൽക്കരിയുടെയും ഇറക്കുമതിയിലെ വളർച്ച ആഗോള വിലയിൽ വർദ്ധനവുണ്ടാക്കിയപ്പോൾ യന്ത്രങ്ങൾ, യന്ത്രോപകരണങ്ങൾ, ഇരുമ്പ്, ഉരുക്ക് എന്നിവയുടെ ഇറക്കുമതിയും വർധിച്ചു. 2017 ജൂൺ മുതൽ സ്വർണ്ണത്തിന്റെ ഇറക്കുമതി തുടർച്ചയായി കുറഞ്ഞുവെങ്കിലും ഓഗസ്റ്റ് മാസത്തെ ഇറക്കുമതി അളവ് ഒരു വർഷം മുമ്പുള്ളതിന്റെ ഇരട്ടിയായിരുന്നു. സേവന കയറ്റുമതിയും റെമിറ്റൻസും മെച്ചപെട്ടുവെങ്കിലും കയറ്റുമതിയെക്കാൾ വളരെ കൂടിയ ഇറക്കുമതി 2017-18 ലെ ഒന്നാം പാദത്തിൽ കറന്റ് അക്കൗണ്ട് കമ്മി വർധിപ്പിച്ചു. 2017 ഏപ്രിൽ-ജൂലൈ കാലയളവിലെ വിദേശ പ്രത്യക്ഷ നിക്ഷേപം 10.6 ബില്യൺ ഡോളർ, കഴിഞ്ഞ വർഷത്തെ ഈ കാലയളവിലെ നിക്ഷേപത്തേക്കാൾ 24% കൂടുതലായിരുന്നു. ആഭ്യന്തര മൂലധന വിപണിയിലെ ഡെബ്റ്റ് വിഭാഗത്തിൽ വിദേശ പ്രത്യക്ഷ നിക്ഷേപമായി 14.4 ബില്യൺ ഡോളർ ലഭിച്ചപ്പോൾ ഓഹരി വിഭാഗത്തിൽ ഭൗമ-രാഷ്ട്രീയ അനിശ്ചിതാവസ്ഥയും അമേരിക്കയുടെ കേന്ദ്ര ബാങ്കിന്റെ നോർമലൈസേഷൻ നയവും കാരണം ഓഗസ്റ്റ്-സെപ്റ്റംബർ മാസങ്ങളിൽ ശ്രദ്ധേയമായ ഒഴുക്ക് ദൃശ്യമായി. ഭാരതത്തിന്റെ വിദേശ നാണ്യ ശേഖരം 2017 സെപ്റ്റംബർ 29 ന് 399.7 ഡോളറായിരുന്നു.

കാഴ്ചപ്പാട്

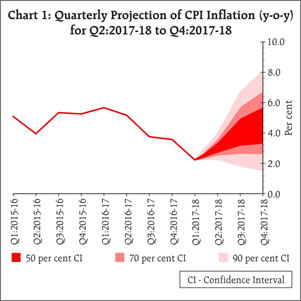

14. രണ്ടാം പാദത്തിലെ പണപ്പെരുപ്പം 3 ശതമാനമായും ഓഗസ്റ്റിൽ രണ്ടാം പകുതിയിൽ 4-4.5 ശതമാനമായും ഓഗസ്റ്റിൽ കണക്കു കൂട്ടിയിരുന്നു. ഭക്ഷ്യവസ്തുക്കളും എണ്ണയും ഒഴികെയുള്ളവയിൽ വിലക്കയറ്റം പ്രതീക്ഷിച്ചതിൽ നിന്നും മുകളിലാണെങ്കിലും യഥാർത്ഥ പണപ്പെരുപ്പം പ്രതീക്ഷിച്ച തോതിൽ തന്നെയാണ്. 2017-18ന്റെ ഇനിയുള്ള കാലത്തെ പണപ്പെരുപ്പ ദിശ പല ഘടകങ്ങളെ ആശ്രയിച്ചിരിക്കുന്നു. ആദ്യമായി, ഖാരിഫ് ഉത്പാദനത്തെ കുറിച്ചുള്ള മുൻകൂർ വിലയിരുത്തലിൽ അനിശ്ചിതത്ത്വം ഉണ്ടെങ്കിലും മുന്നോട്ടു പോകുമ്പോൾ ഭക്ഷ്യ വസ്തുക്കളുടെ വില അനുകൂലമായിരിക്കും. പയർ വർഗങ്ങളുടെ വില കഴിഞ്ഞ കുറെ മാസങ്ങളായി ഇടിഞ്ഞു കൊണ്ടിരുന്നത് ദൃഢമാകാൻ തുടങ്ങിയിരിക്കുന്നു. രണ്ടാമതായി, ചരക്കു സേവന നികുതി നടപ്പാക്കുന്നതിന് മുന്നോടിയായി ചില സാധനങ്ങളുടെ വില വർദ്ധിപ്പിച്ചിരിക്കുന്നു. മൂന്നാമതായി, ഭക്ഷ്യവസ്തുക്കളും എണ്ണയും ഒഴികെ ഉള്ളവയിൽ പണപ്പെരുപ്പം വർധിച്ചിരിക്കുന്നു. അവസാനമായി അസംസ്കൃത എണ്ണയുടെ അന്താരാഷ്ട്ര വിലയിൽ ജൂലൈ മുതൽ ഉണ്ടായ വർധന സെപ്റ്റംബറിലും തുടരുന്നു. ഈ വസ്തുതകളും കേന്ദ്ര സർക്കാർ നൽകിയ പുതുക്കിയ വീട്ടുവാടക ബത്തയും കൂടി കണക്കിലെടുത്താൽ പണപ്പെരുപ്പം ഇന്നത്തെ നിലയിൽ നിന്നും വർധിച്ചു വർഷത്തിന്റെ രണ്ടാം പകുതിയിൽ 4.2-4.6 ശതമാനം ആകുമെന്ന് പ്രതീക്ഷിക്കുന്നു. (ചാർട് 1)

15. ഓഗസ്റ്റ് മാസത്തിലെ നയത്തിൽ സൂചിപ്പിച്ചതു പോലെ പണപ്പെരുപ്പ അടിസ്ഥാനരേഖയുടെ സഞ്ചാരപഥത്തെ പല ഘടകങ്ങൾ അപായപ്പെടുത്തുന്നു: എ)പല സംസ്ഥാനങ്ങളും നടപ്പിലാക്കുന്ന കാർഷിക വായ്പ എഴുതി തള്ളൽ പരിപാടി ധനകമ്മി വർധിപ്പിക്കുകയും പൊതുമുതൽ ഉപയോഗിക്കുന്നതിന്റെ ഗുണമേന്മ കുറക്കുകയും അതുവഴി വിലയിൽ സമ്മർദ്ദമുണ്ടാക്കുകയും ചെയ്യുന്നു; ബി)സംസ്ഥാനങ്ങൾ ജീവനക്കാർക്ക് നൽകിയേക്കാവുന്ന വേതന വർധന പണപ്പെരുപ്പത്തിന്റെ അടിസ്ഥാന കണക്കു കൂട്ടലിൽ പരിഗണിച്ചിട്ടില്ല. കേന്ദ്ര സർക്കാർ നൽകിയത് പോലെ സംസ്ഥാന സർക്കാരും തുനിഞ്ഞാൽ അടുത്ത 18-24 മാസത്തിനകം 100 അടിസ്ഥാന പോയിന്റ് പണപ്പെരുപ്പ നിരക്കിൽ വർധിക്കുകയും അതിന്റെ തുടർച്ചയായി രണ്ടാം വട്ട വർധന ഉണ്ടാകുകയും ചെയ്യും. എന്നിരുന്നാലും ഭക്ഷ്യവസ്തുക്കളുടെ മതിയായ ശേഖരവും സർക്കാരിന്റെ ഫലപ്രദമായ വിതരണ നിർവഹണവും ഭക്ഷ്യവസ്തുക്കളുടെ വിലക്കയറ്റം കണക്കു കൂട്ടിയതിനേക്കാൾ കുറവായിരിക്കും.

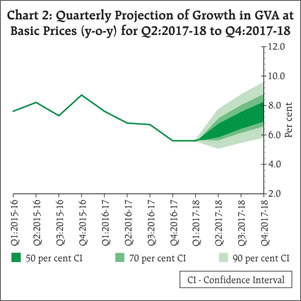

16. വളർച്ചാ പ്രവചനത്തിലേക്കു തിരിഞ്ഞാൽ 2017-18 ലെ ഒന്നാം പാദത്തിൽ ഗതിവേഗം നഷ്ടപ്പെട്ടതും ഭക്ഷ്യധാന്യങ്ങളുടെ ഖാരിഫ് ഉല്പാദനത്തിന്റെ മുൻകൂർ നിർണയവും തിരിച്ചടികളായത് കാഴ്ചപ്പാടിനെ താഴോട്ട് വലിക്കുന്നു. ചരക്കു സേവന നികുതി നടപ്പിലാക്കിയതിന്റെ ഇതു വരെയുള്ള അനുഭവം പ്രതികൂലമാണ്. ഉല്പാദന മേഖലയ്ക്ക് GST പ്രതീക്ഷ നല്കുമെന്നതും ഹൃസ്വകാലത്തേക്കെങ്കിലും അനിശ്ചിതമാണ്. ബാങ്കുകളുടെയും കോർപറേറ്റുകളുടെയും ബാലൻസ് ഷീറ്റ് പ്രശ്നങ്ങളാൽ തടസ്സപ്പെട്ടിരിക്കുന്ന നിക്ഷേപ പ്രവർത്തനത്തിന്റെ പുനരുദ്ധാരണം ചരക്കു സേവന നികുതി കാരണം തടസ്സപ്പെട്ടേക്കാം. ഉപഭോക്താക്കളുടെ വിശ്വാസം, ഉല്പാദന സേവന മേഖലയിലെ പൊതുവിലുള്ള ബിസിനസ് വിലയിരുത്തൽ എന്നിവ 2017-18ന്റെ രണ്ടാം പാദത്തിൽ വളരെ ദുര്ബലമായെന്നാണ് ഭാരതീയ റിസർവ് ബാങ്കിന്റെ സർവേ വെളിവാക്കുന്നത്; ഗുണഫലം നോക്കിയാൽ മൂന്നാം പാദത്തിൽ സ്ഥാപനങ്ങൾക്ക് ബിസിനസ്സിൽ കാര്യമായ അഭിവൃദ്ധി ഉണ്ടാകുമെന്നാണ് പ്രതീക്ഷിക്കുന്നത്. മുകളിൽ പറഞ്ഞ എല്ലാ കാര്യങ്ങളും കണക്കിലെടുത്തു കൊണ്ട് 2017-18ന്റെ യഥാർത്ഥ GVA വളർച്ച 2017 ആഗസ്റ്റിൽ ഉദ്ദേശിച്ച 7.3 ശതമാനത്തിൽ നിന്നും 6.7 ശതമാനമായി പുതുക്കി നിശ്ചയിച്ചിരിക്കുന്നു. (ചാർട് 2).

17. സംസ്ഥാനങ്ങൾ ജീവനക്കാർക്കുള്ള വേതന വർധന നടപ്പിലാക്കുമ്പോൾ ഗാർഹിക ഉപഭോഗത്തിന്റെ തോത് ഗണ്യമായി വർധിക്കുകയും അത് പണപ്പെരുപ്പത്തിന്റെ അടിസ്ഥാന രേഖയെ ഉയർത്തുകയും ചെയ്യും. ചരക്കു സേവന നികുതിയുടെ ദോഷകരമായ പ്രശ്നങ്ങൾ താമസിയാതെ പരിഹരിക്കപെടുകയും വർഷത്തിന്റെ രണ്ടാം പകുതിയിൽ വളർച്ചയെ ത്വരിതപ്പെടുത്തുകയും ചെയ്യും. പ്രതീക്ഷിച്ചതിൽ നിന്നും വേഗത്തിൽ വർദ്ധിക്കുന്ന ഉല്പാദന ചിലവും വില നിശ്ചയിക്കുവാനുള്ള കഴിവില്ലായ്മയും കോർപറേറ്റുകളുടെ ലാഭ വിഹിതത്തെയും വ്യവസായത്തിന്റെ മൂല്യ വർദ്ധനയെയും ബാധിച്ചേക്കും. തൊഴിൽ, വരുമാനം, നേരിടുന്ന വില, ചിലവഴിക്കൽ എന്നീ കാര്യങ്ങളിൽ ഗാർഹിക മേഖലയിലെ ഉപഭോക്താക്കളുടെ വിശ്വാസം ദുർബലമായി എന്നാണ് റിസർവ് ബാങ്കിന്റെ സർവ്വേ വ്യക്തമാക്കുന്നത്.

18. കഴിഞ്ഞ യോഗത്തിനു ശേഷം പണപ്പെരുപ്പം രണ്ടു ശതമാനം വർദ്ധിച്ചു എന്ന് പണ നയ അവലോകന സമിതി നിരീക്ഷിച്ചു. ആഗോള ഭൗമ രാഷ്ട്രീയ അനിശ്ചിതാവസ്ഥ വഷളാവുകയും, അമേരിക്കയുടെ കേന്ദ്ര ബാങ്കിന്റെ പദ്ധതി ആയ ആസ്തികൾ വിറ്റഴിക്കൽ, യൂറോപ്പിന്റെ കേന്ദ്ര ബാങ്ക് നയങ്ങൾ ക്രമാനുസരണമാക്കുന്നതിലെ വിപത് സാധ്യത എന്നിവ വിലയിലുള്ള സമ്മർദ്ദത്തോടൊപ്പം സംഭവിക്കുകയും ചെയ്തു. പണപ്പെരുപ്പം നേരിടുന്ന ഇത്തരം വിപത്തുകളെ വളരെ ശ്രദ്ധാപൂർവം നേരിടേണ്ടതുണ്ട്. ഭക്ഷ്യവസ്തുക്കളുടെ വില ഏകദേശം ദൃഢമായിട്ടുണ്ടെങ്കിലും ഇതൊഴിച്ചുള്ള ഇനങ്ങളിൽ, പ്രത്യകിച്ചും, അസംസ്കൃത എണ്ണയിൽ നിന്നും ഉണ്ടാകുന്ന ഉത്പന്നങ്ങൾക്ക് വിലയിൽ വർധനനവുണ്ടാകുന്നു. ബഡ്ജറ്റിൽ കാണിച്ചിട്ടുള്ളതിൽ നിന്നും കൂടുതൽ തുക ചെലവ് ചെയ്യാനുള്ള സാധ്യതയും ഭാവിയിൽ വില വർദ്ധനവിന് ആക്കം കൂട്ടിയേക്കാം. ഉല്പാദനത്തിൽ കുറവ് വരാനുള്ള സാധ്യത MPC അംഗീകരിക്കുന്നു. പക്ഷെ താൽക്കാലികവും നിലനിൽക്കുന്നതുമായ അടുത്ത കാലത്തുള്ളവളർച്ചാ രേഖകൾ പരിശോധിച്ചു വിലയിരുത്തുന്നതിന് കൂടുതൽ വിവരങ്ങൾ ആവശ്യമുണ്ട്. അതിനാൽ നയനിരക്കുകളിൽ മാറ്റം വരുത്തേണ്ട എന്ന് MPC തീരുമാനിച്ചു. നയ നിലപാടുകളിൽ നിഷ്പക്ഷത പാലിക്കുവാനും ലഭിക്കുന്ന വിവരങ്ങൾ വിശദമായി പരിശോധിക്കുവാനും MPC തീരുമാനിച്ചു. പണപ്പെരുപ്പം നിലനിൽക്കുന്ന രീതിയിൽ നാലു ശതമാനത്തിനടുത്തു കൊണ്ട് വരുവാൻ MPC പ്രതിജ്ഞാബദ്ധമാണ്.

19. ഈയിടെ നടപ്പാക്കിയ വിവിധ ഘടനാപരമായ പരിഷ്കരണങ്ങൾ ബിസിനസ് സാഹചര്യം മെച്ചപ്പെടുത്തിയും സുതാര്യത വർധിപ്പിച്ചും സമ്പത്ഘടനയുടെ ഔപചാരികത വർധിപ്പിച്ചും ദീർഘകാല/ ഇടക്കാല അളവിൽ വളർച്ച വർധിപ്പിക്കാൻ സഹായകമാകും എന്നാണ് MPC യുടെ കാഴ്ചപ്പാട്. ബാങ്കുകളുടെ ബാലൻസ് ഷീറ്റിലുള്ള കോർപറേറ്റുകളുടെ സ്ട്രെസ്സ്ഡ് ആസ്തികളുടെ പ്രശ്നങ്ങൾ റീസർവ് ബാങ്ക് പരിഹരിക്കുമ്പോൾ സമ്പത്ഘടനയ്ക്കു ഇടക്കാല യളവിൽ അത് ഗുണകരമാകും.

20. അനുപേക്ഷണീയമായ നിക്ഷേപ പ്രവർത്തനങ്ങൾ ഊർജ്ജിത പ്പെടുത്തേണ്ടതാണ് എന്ന് MPC ഊന്നിപ്പറഞ്ഞു. അത് വ്യവസായങ്ങൾക്ക് ബാങ്ക് വായ്പാ ആവശ്യകത വർധിപ്പിക്കും. നിലവിലുള്ള ഉല്പാദന ശേഷി ഉപയോഗിച്ച് കഴിഞ്ഞാൽ പുതിയ ശേഷിയുടെ ആവശ്യകത നിറവേറുന്നതിനു ബാങ്ക് വായ്പ നൽകേണ്ടി വരും. പൊതുമേഖലാ ബാങ്കുകളുടെ മൂലധന അടിത്തറ ശക്തിപ്പെടുത്തുന്നതിനാൽ ഉല്പാദന മേഖലയിലേക്ക് വായ്പകൾ തടസ്സമില്ലാതെ എത്തുമെന്നും വളർച്ചയ്ക്കുള്ള ആവേശം തടയുന്നില്ലെന്നും ഉറപ്പാക്കുന്നു. ഇതിനു പുറമെ വളർച്ചയെ പിന്താങ്ങുന്നതിനും ഉല്പാദന വിടവ് ശീഘ്രം അടയ്ക്കുന്നതിനും താഴെ പറയുന്ന മാർഗങ്ങൾ അവലംബിക്കേണ്ടതുണ്ട്: അടിസ്ഥാന സൗകര്യങ്ങളുടെ രൂക്ഷമായ വിടവ് അടയ്ക്കുവാനുള്ള സംഘടിതമായ ശ്രമം; നിർത്തി വച്ചിരിക്കുന്ന നിക്ഷേപ പദ്ധതി, പ്രത്യകിച്ചും പൊതുമേഖലയുടെ, പുനരാരംഭിക്കുക; ചരക്കു സേവന നികുതി വീണ്ടും ലഘൂകരിക്കുന്നതുൾപ്പെടെ ബിസിനസ് ചെയ്യുവാനുള്ള സൗകര്യങ്ങൾ വർധിപ്പിക്കുക; ഏക ജാലക സംവിധാനം നടപ്പിലാക്കിയും സംസ്ഥാനങ്ങളിൽ നിലവിലുള്ള ഉയർന്ന സ്റ്റാമ്പ് ഡ്യൂട്ടി കുറച്ചും താങ്ങാവുന്ന ഭവനവായ്പ നടപടികൾ അതിവേഗം ജനങ്ങളിൽ എത്തുന്നു എന്നുറപ്പാക്കുക.

21. ഡോ.ചേതന് ഘാട്ടേ, ഡോ.പാമി ദുവാ, ഡോ.മൈക്കിള് ദേബാബ്രതാ പത്രാ, ഡോ.വിരാല് വി.ആചാര്യ, ഡോ.ഊര്ജ്ജിത് ആര്.പട്ടേല്, എന്നിവർ ധനനയ സമിതിയുടെ തീരുമാനത്തിന് അനുകൂലമായി വോട്ടു രേഖപ്പെടുത്തി. ഡോ.രവീന്ദ്ര എച്ച്.ധോലാകിയ, നയനിരക്കുകളിൽ കുറഞ്ഞത് 25 അടിസ്ഥാന പോയിന്റെങ്കിലും കുറയ്ക്കണമെന്ന ആവശ്യത്തിനായി വോട്ട് ചെയ്തു. ധനനയസമിതി യോഗത്തിന്റെ സംക്ഷിപ്ത വിവരണം 2017 ഒക്ടോബർ 18 ന് പ്രസിദ്ധീകരിക്കുന്നതാണ്.

22. ധനനയസമിതിയുടെ അടുത്ത യോഗം 2017 ഡിസംബർ 5, 6 തീയതികളില് കൂടുന്നതാണ്.

ജോസ് ജെ.കാട്ടൂര്

ചീഫ് ജനറല് മാനേജര്

പത്രപ്രസ്താവന : 2017-2018/923

|