ആഗസ്റ്റ് 2, 2017

മൂന്നാമത് ദ്വിമാസ പണനയപ്രസ്താവന, 2017-18: റിസർവ് ബാങ്കിന്റെ

മോണിട്ടറി പോളിസികമ്മിറ്റി (MPC) യുടെ പ്രമേയം

നിലവിലുള്ളതും, ഉരുത്തിരിഞ്ഞുവരുന്നതുമായ ബൃഹദ് സാമ്പത്തികാവസ്ഥയുടെ അടിസ്ഥാനത്തിൽ, മോണിറ്ററി പോളിസികമ്മിറ്റി (MPC) അതിന്റെ ഇന്നത്തെ യോഗത്തിൽ

ഇതിന്റെ ഫലമായി LAF ൻ കീഴിലുള്ള റിവേഴ്സ് റിപോ നിരക്ക് 5.75 ശതമാനമായി ക്രമീകരിക്കപ്പെടുകയും മാർജിനൽ സ്റ്റാൻഡിംഗ് സംവിധാന (MSF) നിരക്കും, ബാങ്ക് നിരക്കും 6.25 ശതമാനവുമാകും.

എംപിസി (MPC) യുടെ ഈ തീരുമാനം, 2 ശതമാനത്തിൽ കുറവോ കൂടുതലോ എന്ന ബാൻഡിൽ കൺസ്യൂമർ പ്രൈസ് ഇൻഡക്സ് (CPI) പണപ്പെരുപ്പം ഒരു മദ്ധ്യകാല ലക്ഷ്യമായ നാലുശതമാനം എന്ന നിരക്കിൽ (അതേ സമയം വളർച്ചയെത്വരിതപ്പെടുത്തുന്നതരത്തിലുള്ളതും) നിലനിർത്തുകയെന്ന ലക്ഷ്യമുള്ള ഒരു നിഷ്പക്ഷ നിലപാടുള്ള പണനയത്തിന് അനുകൂലവുമായ ഒന്നാണ്. ഈ തീരുമാനത്തിന് ആധാരമായ പരിഗണനകൾ താഴെ കൊടുത്തിട്ടുള്ള പ്രസ്താവനയിൽ പറഞ്ഞിരിക്കുന്നു.

വിലയിരുത്തൽ (Assessment)

2. 2017 ജൂണിൽ എംപിസി (MPc) യോഗം കൂടിയതിനുശേഷം, സ്വയംനിലനിൽക്കുന്ന ഒരു തിരിച്ചുവരവിന്റെ ത്രാണി ഇല്ലെങ്കിലും, ആഗോള സമ്പദ്വ്യവസ്ഥയിൽ വളർച്ചയുടെ ആവേഗങ്ങൾ പരന്നിട്ടുണ്ട്. പുരോഗതിയാർജ്ജിച്ച സമ്പദ്വ്യവസ്ഥകളിൽ (AEs), യുഎസ് ഒരു ദുർബ്ബലമായ Q1-ൽ നിന്നും വളരെ വേഗം വികാസമാർജ്ജിച്ച Q-2 ലേക്ക് എത്തിയിട്ടുണ്ട്. മെച്ചപ്പെട്ട തൊഴിൽ വിപണി, വർദ്ധിച്ചുവരുന്ന ഉപഭോഗം, പ്രതീക്ഷിച്ചതിലും മൃദുതരമായ നാണയപ്പെരുപ്പത്തിന്റെ പിന്തുണയുള്ള നല്ല നിലയിലുള്ള ഉപഭോക്തൃവിശ്വസ്തത, മെച്ചപ്പെട്ടുവരുന്ന വ്യവസായികോല്പാദനം എന്നിവയാണ് ഇതിനു കാരണങ്ങൾ. നയങ്ങളും രാഷ്ട്രീയമായ നഷ്ടസാദ്ധ്യതകളും ഭാവിയെപ്പറ്റിയുള്ള പ്രതീക്ഷകൾക്ക് മങ്ങലേല്പിക്കുന്നു. യുറോമേഖലയിൽ, അതിലംഗങ്ങളായ സമ്പദ്വ്യവസ്ഥകളിൽ, കുറഞ്ഞുവരുന്ന തൊഴിലില്ലായ്മയുടേയും സ്വകാര്യ ഉപഭോഗം മെച്ചപ്പെട്ടതിന്റേയും പശ്ചാത്തലത്തിൽ, വീണ്ടെടുപ്പ് മെച്ചപ്പെട്ടിട്ടുണ്ട്. ജപ്പാനിലാകട്ടേ, കയറ്റുമതി ശക്തിപ്പെട്ടതിനാലും, വ്യാവസായികോല്പാദനം വേഗതയാർജ്ജിച്ചതിനാലും, വേതനവർദ്ധനവ് അനുഭവപ്പെട്ടതിന്റേയും അടിസ്ഥാനത്തിൽ, ക്രമത്തിലുള്ളതും എന്നാൽ സുസ്ഥിരവുമായ വികാസം വന്നിട്ടുണ്ട്.

3. ഉയർന്നുവരുന്ന സമ്പദ്വ്യവസ്ഥകളിൽ (EMEs), ചൈനയിൽ, Q2-ൽ ചില്ലറ വ്യാപാരവും വ്യാവസായികോല്പാദനവും തുടർവേഗതയിൽ ഉയർന്നതിനാൽ വളർച്ചയിൽ നേരിട്ട നഷ്ടം വീണ്ടെടുക്കപ്പെട്ടിട്ടുണ്ട്. എന്നിരുന്നാലും ധനകാര്യ സ്ഥാപനങ്ങളുടെ ശക്തിപ്പെടൽ കുറഞ്ഞതുകാരണമുണ്ടായ സാമ്പത്തികാവസ്ഥയും റിയൽ എസ്റ്റേറ്റിൽ വന്ന മാന്ദ്യതയും പ്രതികൂലമായി അനുഭവപ്പെട്ടു. തൊഴിലില്ലായ്മ കുറഞ്ഞുവന്നതിനാലും, ഉയർന്ന നിലയിലുള്ള ചില്ലറ വ്യാപാരവും, ശക്തിമത്തായ വ്യാവസായികോല്പാദനവും, രണ്ടു വർഷമായി മാന്ദ്യത്തിലായിരുന്ന റഷ്യൻ സമ്പദ്വ്യവസ്ഥയെ രണ്ടുവർഷം നീണ്ടുനിന്ന മാന്ദ്യതയിൽ നിന്നും പുറത്തു കടക്കാൻ സഹായിച്ചു. രാഷ്ട്രീയാനിശ്ചിതത്ത്വവും, ഇപ്പോഴും മാന്ദ്യാവസ്ഥയിലായ തൊഴിൽ വിപണിയും കാരണം ബ്രസീലിന്റെ സമ്പദ്വ്യവസ്ഥയുടെ പുനരുജ്ജീവനം ദുർബ്ബലമാകുന്നു. ദക്ഷിണാഫ്രിക്കയുടെ സമ്പദ്പ്രവർത്തനങ്ങളാകട്ടേ, രാജ്യം ഒരു സാങ്കേതിക മാന്ദ്യത അനുഭവിക്കുമ്പോൾ തന്നെ ഘടനാപരവും സംഘടനാ സംബന്ധവുമായ തടസ്സങ്ങൾ കാരണം അടഞ്ഞനിലയിൽ തുടരുകയാണ്.

4. ആഗോളാടിസ്ഥാനത്തിൽ, ഡിമാന്റ് ഒരു വിധം ദൃഢമാവുകയും, വിലകൾ സ്ഥിരമാവുകയും ചെയ്തത് ആഗോള വ്യാപാരത്തെ ബലപ്പെടുത്തിയിട്ടുണ്ട്. മുഖ്യ സമ്പദ് വ്യവസ്ഥകളിൽ കയറ്റുമതിയും ഇറക്കുമതിയും വർദ്ധിച്ചത് ഇതാണ് പ്രതിഫലിപ്പിക്കുന്നത്. യുഎസിലെ ചരക്കുകൾ കുറഞ്ഞതിനാൽ, ജൂലൈ രണ്ടാം പാദത്തിൽ ക്രൂഡിന്റെ വിലയിൽ മിതമായ വർദ്ധനവുണ്ടായി. പക്ഷേ ക്രൂഡിന്റെ ലഭ്യത മുന്തിയനിലയിൽ തന്നെ തുടരുന്നു. ചൈനയിൽ നിന്നുണ്ടായ ഡിമാന്റ് ലോഹങ്ങളുടെ, പ്രത്യേകിച്ച് ചെമ്പിന്റെ വിലയിൽ ഏറ്റക്കുറച്ചിലുകളുണ്ടാവാൻ കാരണമായി. മെച്ചപ്പെട്ട നഷ്ടസാദ്ധ്യതാ പ്രതീക്ഷകളാവാം സ്വർണ്ണത്തിന്റെ മൊത്ത വില വിവിധമാസങ്ങളിലെ കുറഞ്ഞവിലയിലെത്തി. പക്ഷേ ഇത് ഭൂമിശാസ്ത്രപരവും രാഷ്ട്രീയവുമായ സാഹചര്യമാറ്റങ്ങളാൽ ദുർബലമാവാൻ സാദ്ധ്യതയുള്ളതായി തുടരുന്നു. ഈ പരിണാമങ്ങൾക്കിടയിലും മിയ്ക്കവാറും എല്ലാ എഇ - കളിലും (AEs) പണപ്പെരുപ്പം, ലക്ഷ്യത്തിൽ വളരെ താഴെ തന്നെയാണ്; അത്. ഇഎംഈ (EMEs) കളെ തോൽപ്പിക്കുന്ന തരത്തിലുമായിരുന്നു.

5. വ്യവസ്ഥാധിഷ്ഠിതമായ സെൻട്രൽ ബാങ്കുകൾ നടത്തുന്ന ബാലൻസ്ഷീറ്റ് ക്രമീകരണങ്ങൾക്കെതിരെ അങ്ങിങ്ങായുണ്ടാവുന്ന പ്രതികരണങ്ങളൊഴിച്ചാൽ, അന്തരാഷ്ട്ര ധനവിപണികൾ രാഷ്ട്രീയാനിശ്ചിതത്ത്വങ്ങളിൽ നിന്നും അകന്നുനിൽക്കുന്നവയായി, മിയ്ക്കവാറും എല്ലാ എഇ കളിലും ഷെയർ വിപണികൾ മുമ്പ് യുഎസ് വിപണികളിൽ രേഖപ്പെടുത്തിയ സൂചകങ്ങൾക്ക് മുകളിൽ ലാഭം രേഖപ്പെടുത്തി. എന്നാൽ, യൂറോപ്യൻ വിപണികൾ യൂറോയുടെ ബലപ്പെടലിന്റേയും, ബ്രക്സിറ്റ് സംഭാഷണങ്ങളുടേയും ഭാരം അനുഭവിക്കുന്നു. ഉയർന്നുപൊങ്ങുന്ന ആഗോള നഷ്ടനാദ്ധ്യതാ അഭിരുചികളുടെ സ്വാധീനത്താലും ബൃഹദ് സമ്പദ്വ്യവസ്ഥയിലെ മെച്ചപ്പെട്ട അടിസ്ഥാന ഘടകങ്ങൾ അസ്ഥിവാരമുറപ്പിച്ചതിനാലും രാജ്യത്തിനുള്ളിലേക്ക് കൂടുതൽ മൂലധനം പ്രവഹിക്കുന്നതിനു സഹായകമായി. ബോണ്ടുകളിൽ നിന്നുള്ള ആദായം, മുഖ്യ എഇ കളിൽ, പണനയം ക്രമാനുസരണമാകുമെന്ന പ്രതീക്ഷകളിൽ ദൃഢമായി. ജർമ്മൻ ബോണ്ടുകളിൽ നിന്നുള്ള ആദായം വർഷത്തിനുള്ളിലെ ഏറ്റവും ഉയർന്ന നിലയിലായി. ഇഎംഇകളിൽ, തദ്ദേശീയമായ കാരണങ്ങളാൽ സ്ഥിതി വൈവിദ്ധ്യമുള്ളതായി തന്നെ അവശേഷിച്ചു. എഈകളിൽ സ്ഥിരവരുമാന വിപണികൾ ബോണ്ടുവില്പനകളിൽ നിന്നും പൊതുവെ അകന്നുനിന്നു. യുഎസ് ഭരണകൂടനയങ്ങളിലെ അനിശ്ചിതത്ത്വവും ദുർബ്ബലമായ പണപ്പെരുപ്പവും കാരണം കറൻസിവിപണിയിൽ, യുഎസ് ഡോളർ ജൂലൈ മാസത്തിൽ വിവിധമാസങ്ങളിലെ കുറഞ്ഞ നിലയിലെത്തി. ആവേശഭരിതമായ സാമ്പത്തിക വിവരങ്ങളുടെ (economic data) അടിസ്ഥാനത്തിൽ, കുതിച്ചുകൊണ്ടിരുന്ന യൂറോ വീണ്ടും ഉയർന്നു തുടങ്ങുന്ന നിലയിലായി. ജപ്പാനീസ് യെൻ പൊതുവെ മയപ്പെട്ടിരുന്നു; സുരക്ഷിത സ്ഥാനങ്ങളിൽ നിന്നുള്ള ഡിമാന്റ് കാരണം ഇടയ്ക്കിടെ മൂല്യവർദ്ധന ആവർത്തിച്ച് നേരിട്ടിരുന്നു. ഇഎംഇ കറൻസികൾ പൊതുവെ സുസ്ഥിരമായി നിലകൊണ്ട് മൂല്യവർദ്ധനചായ്വ് കാണിച്ചുകൊണ്ട് വ്യാപാരം ചെയ്യപ്പെട്ടു.

6. തദ്ദേശീയ പ്രവർത്തന മേഖലയിലാകട്ടേ, മിതവും എല്ലായിടത്തും തുടർച്ചയായി രണ്ടാം വർഷവും പെയ്ത തെക്കുപടിഞ്ഞാറൻ മൺസൂൺ, കാർഷികവും അനുബന്ധപ്രവർത്തനങ്ങളുടെയും ഭാവി പ്രകാശമാനമാക്കുകയും റീട്ടെയിൽ ആവശ്യങ്ങളിൽ (demands) വർദ്ധനവുളവാക്കുകയും ചെയ്തു. ആഗസ്റ്റ് മാസം ഒന്നാം തീയതിയോടെ കാലവർഷം ദീർഘകാല ശരാശരി (Long Period Average - LPA) യുടെ ഒരു ശതമാനം കൂടുതലായിരുന്നു. രാജ്യത്തിന്റെ 84% ഭൂപ്രദേശങ്ങളിൽ വർഷപാതം പതിവിൽകൂടുതലോ, മിതമായ തോതിലോ ആയിരുന്നു. 'ഖാരിഫ്' കൃഷിയിറക്കൽ പ്രത്യേകിച്ചും കരിമ്പ്, ചണം, സോയാബീൻ എന്നിവയുടെ കാര്യത്തിൽ മുഴുവൻ കൃഷിക്കാലത്തേയ്ക്കുള്ളതും, 'തുർ' ഒഴിച്ചുള്ള പരിപ്പു വർഗ്ഗങ്ങളുടേയും, ചില മേഖലകളിൽ നെല്ലിന്റെയും കൃഷിയിറക്കലിന് ആദ്യമുണ്ടായിരുന്ന അനിശ്ചിതത്ത്വവും വലിയതോതിൽ മാഞ്ഞുപോയിരുന്നു. പരുത്തി, പരുക്കൻ ധാന്യങ്ങൾ എന്നിവയുടെ കൃഷിയിറക്കൽ കഴിഞ്ഞ വർഷത്തെ നിലവാരത്തിൽ നിന്നും വർദ്ധിച്ചിരുന്നു. പക്ഷേ എണ്ണക്കുരുക്കളുടെ കാര്യത്തിൽ പുറകോട്ടാണ്. പൊതുവെ ഈ പരിണാമങ്ങൾ കൃഷിവകുപ്പിന്റെ 2017-18 ലേക്കുള്ള ഉല്പാദന ലക്ഷ്യങ്ങളെ, കഴിഞ്ഞ കൊല്ലം നേടിയ ഏറ്റവും കൂടിയ അളവിനെ കവച്ചുവയ്ക്കാൻ സഹായിക്കും. അതേസമയം അരി, ഗോതമ്പ് എന്നിവയുടെ, റാബി വ്യാപാര കാലയളവിലെ ശേഖരണ പ്രക്രിയയിലൂടെ ശേഖരം 2017 ഏപ്രിൽ - ജൂൺ കാലയളവിൽ 36.1 ദശലക്ഷം ടൺ എന്ന റിക്കോർഡ് നിലയിലേക്ക് ഉയർത്തുവാൻ കഴിഞ്ഞു. ഇതിന്റെ ഫലമായി ഇവയുടെ കരുതൽശേഖരം, സെപ്തംബറിൽ അവസാനിച്ച ത്രൈമാസികത്തിൽ, ബഫർ നിലവാരത്തേക്കാൾ ഒന്നര ഇരട്ടിയായി.

7. 2017 ഏപ്രിൽ - മേയ് കാലയളവിൽ വ്യാവസായികോല്പാദനം മന്ദീഭവിച്ചു. ഇതു പ്രധാനമായും ഉല്പാദനത്തിന്റെ വേഗതാ നഷ്ടത്തിൽ പ്രതിഫലിച്ചു. കല്ക്കരിയുടെ അധികശേഖരവും, ക്രൂഡ് ഓയിലിന്റേയും അനുബന്ധ ഉല്പന്നങ്ങളുടേയും ഉല്പാദനമാന്ദ്യവും ചേർന്ന് ഖനന പ്രക്രിയയുടെ വേഗതകുറച്ചു. വൈദ്യുതി ഉല്പാദനത്തിലാകട്ടേ, ആവശ്യകതയുടെ കുറവ് ഒരു വരിഞ്ഞുകെട്ടുന്ന / പരിമിതിയായി / നിലകൊള്ളുന്നു. ഉപയോഗത്തിന്റെ ഭാഗത്തുനിന്നു നോക്കുമ്പോൾ അസ്ഥിര ഉപഭോഗവസ്തുക്ക (Consumer non-durables) ളുടെ ഉല്പാദനത്തിന്റെ വേഗതകൂടിയത് ഗ്രാമങ്ങളിലെ ആവശ്യകതയിലുണ്ടായ ഉണർവ്വിനെ അടിവരയിട്ട് സൂചിപ്പിക്കുന്നു. പക്ഷേ ഇതിനെ ഉപഭോഗസ്ഥിരവസ്തുക്കളുടെ സങ്കോചം ഗ്രസിച്ചുകളഞ്ഞു. ഇതിനുകാരണം നഗരങ്ങളിലെ ആവശ്യകതയിൽ നേരിട്ട അലസതയാണ്. ക്യാപിറ്റൽ ഗുഡ്സിന്റെ കാര്യത്തിൽ, ഇത് നമ്മുടെ സമ്പദ്വ്യവസ്ഥ തുടരെ നേരിട്ടുകൊണ്ടിരിക്കുന്ന മൂലധന രൂപീകരണത്തിൽ സംഭവിക്കുന്ന സങ്കോചത്തെയാണ് കാണിക്കുന്നത്. Q-1-ൽ, പുതിയ നിക്ഷേപ സംരഭങ്ങളുടെ പ്രഖ്യാപനം കഴിഞ്ഞ 12 വർഷത്തിനേക്കാൾ കുറവായതും, മുടങ്ങിപ്പോയ പ്രോജക്ടുകൾ നടപ്പിലാക്കുന്നതിൽ വന്ന വേഗതക്കുറവും അടിസ്ഥാനഘടകങ്ങളുടെ നിർമ്മാണത്തിൽ നേരിട്ട പിൻവാങ്ങലും, കോർപ്പൊറേറ്റ് സെക്ടർ നേരിട്ടുകൊണ്ടിരിക്കുന്ന പ്രതികൂലാവസ്ഥകളും, ക്യാപെക്സ് സൈക്കിൾ നേരിട്ട ദൗർബ്ബല്യങ്ങളെ വെളിവാക്കുന്നു. വൈദ്യുതി, കൽക്കരി എന്നിവയും ജൂണിൽ രാസവള ഉല്പാദനം അധികം ചരക്കു മിച്ചവും, മന്ദീഭവിച്ചുപോയ ഡിമാന്റും കാരണം സങ്കോചിച്ചു പോയതിനാലും, മുഖ്യ വ്യവസായങ്ങളുടെ ഉല്പാദനവും താഴെപ്പോയി. പ്രതീക്ഷഉളവാക്കുന്ന കാര്യങ്ങളുമുണ്ടായി. നീണ്ട ഒരു പതനത്തിനുശേഷം പ്രകൃതിവാതകം നേരിയ വർദ്ധനവു രേഖപ്പെടുത്തി. ഉരുക്കുല്പാദനം ശക്തിമത്തായി തുടർന്നു. റിസർവ്വ് ബാങ്കിന്റെ 78-ാമത് വ്യവസായ വീക്ഷണ സർവ്വേ (IOS), Q2- വിൽ ഡിമാന്റ്നിലവാരത്തിൽ മാനദണ്ഡങ്ങൾക്കു മുകളിൽ, പ്രത്യേകിച്ചും ത്രാണി ഉപയോഗത്തിലും, ലാഭത്തിലും, തൊഴിൽമേഖലയിലും ഒരു നേരിയ ശുഭാപ്തിവിശ്വാസം വെളിപ്പെടുത്തുന്നതായി പറയുന്നുണ്ട്. മാനുഫാക്ചറിംഗ് പർച്ചേസിംഗ് മാനേജേർസ് സൂചകം (PMI)-അനുക്രമമായി, ജൂണിൽ നാലുമാസത്തെ ഏറ്റവും കുറഞ്ഞ നിലയിലായി പരിമിതപ്പെടുകയും ഭാവിഉൽപാദന സൂചകം ലേശം ലാഘവത്തിലാവുകയും ചെയ്തു. പുതിയ ഓർഡറുകൾ കുറഞ്ഞതിനാലും മറ്റു പലതിനുമിടയിൽ, ജി.എസ്.ടി. നടപ്പിലാക്കിയതിനാലും ബിസിനസ് സാഹചര്യങ്ങൾ വഷളാവുകയും ചെയ്തതിനാൽ ജൂലൈ മാസത്തിൽ പി.എം.ഐ. (PMI) ക്ഷയിച്ച് സങ്കോചാവസ്ഥയിലായി. എന്നിരുന്നാലും, പുതിയ കയറ്റുമതി സൂചകവും, ഭാവിഉല്പാദനത്തിന്റെ സൂചകവും, ഭാവിവീക്ഷണത്തിൽ ശുഭപ്രതീക്ഷ പ്രതിഫലിപ്പിച്ചുകൊണ്ട് ഉയർന്നു.

8. ഉൽപാദനത്തിനു വിപരീതമായി, സേവനമേഖലാ പ്രവർത്തനത്തിന്റെ ഉന്നതതരംഗ യഥാർത്ഥ സൂചകങ്ങൾ, Q1-ൽ ഒരു സമ്മിശ്ര ചിത്രമാണ് കാഴ്ചവയ്ക്കുന്നത്. ഗതാഗത ഉപമേഖലയിൽ, വിമാന ചരക്കുനീക്കം, തുടർച്ചയായി വാർഷികാടിസ്ഥാനത്തിൽ, ഉയർന്ന പ്രവർത്തനം രേഖപ്പെടുത്തി. ഭാരത് സ്റ്റാർഡേർഡ് എമിഷൻ നിയമം പാലിക്കണമെന്ന നിർദ്ദേശത്തിന്റെ ഫലമായി തുടർച്ചയായ രണ്ടുമാസം ഉണ്ടായ വില്പന സങ്കോചത്തിനുശേഷം, വാണിജ്യ വാഹനങ്ങളുടെ വില്പന ഉയർന്നു. യാത്രാകാറുകളുടേയും, ഇരുചക്ര വാഹനങ്ങളുടേയും വിൽപ്പനയിൽ ജൂൺമാസത്തിൽ താല്കാലികമായ പാളിച്ച ഉണ്ടായെങ്കിലും, തുടർച്ചയായ മൂന്നാം മാസവും, ഗ്രാമീണമേഖലയിലുള്ള ഡിമാന്റ് പ്രതിഫലിപ്പിച്ചുകൊണ്ട്, മോട്ടോർ സൈക്കിളുടെ വിൽപ്പനവർദ്ധന തുടർന്നു. ശബ്ദ/ഡാറ്റാ സർവ്വീസ് ഇടപാടുകാരുടെ അടിസ്ഥാനം ശക്തമായും സ്ഥിരമായും വളർച്ചപ്രാപിച്ചതിനാൽ കമ്മ്യൂണിക്കേഷൻ ഉപമേഖലയിലെ പ്രവർത്തനങ്ങൾക്ക് മേയ്മാസത്തിൽ വേഗതയേറി. വിദേശവിനോദയാത്രക്കാരുടേയും വിമാനയാത്രാട്രാഫിക്കിന്റേയും ചടുലമായ വളർച്ച ഹോസ്പിറ്റാലിറ്റി ഉപമേഖലയെ പിന്തുണച്ചു. ഏപ്രിൽ-മേയ് മാസങ്ങളിലെ ഉരുക്ക് ഉപഭോഗത്തിന്റെ വേഗത Q1-ലെ നിർമ്മാണ മേഖലയിൽ ഉണ്ടായ ഉണർവ്വിന്റെ മുന്നോടിയാവാം. പക്ഷേ സിമന്റ് നിർമ്മാണം സങ്കോചാവസ്ഥയിൽതന്നെ തുടരുന്നു. കമ്പോളനിലവാരം നന്നാകുമെന്ന പ്രതീക്ഷകളിൽ മേയ്-ജൂൺ മാസങ്ങളിൽ സേവന മേഖലയിലെ PMI, വികാസാവസ്ഥയിൽ തുടരുന്നു.

9. ജൂണിൽ, ചില്ലറ പണപ്പെരുപ്പം, വർഷാ - വർഷാടിസ്ഥാനത്തിൽ CPI ലുള്ള മാറ്റങ്ങളുടെ അടിസ്ഥാനത്തിൽ കണക്കാക്കുമ്പോൾ, 2011-12 സീരിസ് അടിസ്ഥാനമാക്കിയുള്ള ഏറ്റവും താഴത്തെ രേഖയിലേക്ക് പതിച്ചു. ഇത് പ്രധാനമായും ആഗസ്റ്റ് മാസത്തിൽ നിന്നും തിരികെ വന്നതും വ്യാപനത്തിനായി നിജപ്പെടുത്തിയതുമായ വിശാലവും അനുകൂലവുമായ അടിസ്ഥാന പ്രഭാവങ്ങളുടെ ഫലമായിട്ടാണ്. ഏപ്രിൽ മാസം മുതൽ, മാസാമാസാടിസ്ഥാനത്തിലുള്ള വിലനിലവാര വർദ്ധനവ് കൂടിവന്നിരുന്നെങ്കിലും, അവ സാധാരണ വേനൽക്കാല ഭക്ഷ്യവിലയാൽപ്രേരിതമായ വർദ്ധനവിനോടു താരതമ്യം ചെയ്യുമ്പോൾ ദുർബ്ബലമായിരുന്നു. പരോക്ഷ നികുതി പുതുക്കുന്നതിൽ വന്ന താമസവും, ചരക്കുകളുടെ ക്ലിയറൻസ് വിൽപ്പന സംബന്ധിച്ച താല്പര്യമുളവാക്കുന്ന തെളിവുകളും, വേഗതയ്ക്ക് വിഘ്നം വരുത്താൻ ഇടയാക്കിയിരിക്കാം.

10. 2017 മെയ് മാസത്തിൽ, CPI പുതിയ സീരിസിൽ ആദ്യമായി വിലയിടിവ് (deflation) നേരിട്ട ഭക്ഷ്യപാനീയങ്ങളുടെ വില, ജൂണിൽ വീണ്ടും കുറഞ്ഞു. പരിപ്പു വർഗ്ഗങ്ങൾ, പച്ചക്കറി, സുഗന്ധവസ്തുക്കൾ, മുട്ട എന്നിവയുടെ വർഷാ-വർഷാടിസ്ഥാനത്തിൽ ഉള്ള വില, കുറഞ്ഞതാണ് ഇതിനുകാരണം. മറ്റു ഉപഗ്രൂപ്പുകളിൽ മിക്കതിലും, പണപ്പെരുപ്പം ക്രമീകൃതമാവുകയും ചെയ്തു. എന്നിരുന്നാലും, ഇപ്പോൾ സാധാരണ സീസണനുസരിച്ചുണ്ടാവുന്ന വിലക്കയറ്റം കുറച്ചു താമസിച്ചാണെങ്കിലും, ഉണ്ടാകുന്നതിന്റെ പ്രത്യക്ഷമായ ലക്ഷണങ്ങൾ കാണുന്നുണ്ട്; പ്രത്യേകിച്ചും തക്കാളി, ഉള്ളി, പാൽ എന്നിവയുടെ കാര്യത്തിൽ.

11. രണ്ടാം മാസവും തുടർച്ചയായി ഇന്ധന പണപ്പെരുപ്പം കുറഞ്ഞു. എൽ.പി.ജി.യുടെ വില അന്താരാഷ്ട്രതലത്തിൽ കുറഞ്ഞതിനാലും, കൽക്കരി, വിറക്, ചിപ്പുകൾ എന്നിവയുടെ വില വർദ്ധനവ് ക്രമീകൃതമായതി നാലുമാണ് ഇത് സംഭവിച്ചത്. സബ്സിഡി പടിപടിയായി കുറയ്ക്കുമ്പോൾ എൽപിജിയുടേയും, മണ്ണെണ്ണയുടേയും വില കൂടാനിടയുണ്ട്. ഈ അടുത്ത കാലത്തെ താഴ്ന്ന പണപ്പെരുപ്പലക്ഷണങ്ങളെ കുടുംബങ്ങൾ വലിയ പരിഗണനയിലെടുക്കുന്നുവെന്നു തോന്നുന്നില്ല. 2017 ജൂണിലെ റിസർവ്വ് ബാങ്ക് സർവ്വേയിൽ വിവരിച്ചിരുന്ന മൂന്നുമാസം മുമ്പുള്ളതും ഒരു വർഷം മുമ്പുള്ളതും ആയി അവർക്കുണ്ടായിരുന്ന പണപ്പെരുപ്പം സംബന്ധമായ പ്രതീക്ഷകൾ ഏതാണ്ട് ഘനീഭവിച്ച രൂപത്തിലായിട്ടുണ്ട്.

12. ഭക്ഷ്യവസ്തുക്കളും ഇന്ധനവുമൊഴിച്ച് ജൂണിൽ CPI പണപ്പെരുപ്പം 4 ശതമാനമായി താഴ്ന്നു. തുടർച്ചയായി മൂന്നാം മാസവും ക്രമപ്പെട്ട നിലയിലായി. ഫീസ് നവീകരണ ആവൃത്തികൾ താമസിച്ചതിനാൽ വിദ്യാഭ്യാസ രംഗത്തേയും, ആരോഗ്യമേഖലയുടെ കാര്യത്തിലും, വസ്ത്രം, പാദരക്ഷകൾ എന്നിവയുടെ കാര്യത്തിലും മറ്റു പല കാര്യങ്ങൾക്കിടയിലും, വിലവർദ്ധനയുടെ വേഗത ക്രമപ്പെട്ട നിലയിലായി. ടെലികമ്യൂണിക്കേഷൻ മേഖലയിലെ വിലമത്സരം കാരണം ഗതാഗത/വാർത്താവിനിമയ സേവന മേഖലയിലെ വിലക്കയറ്റം ഒന്നടങ്ങിയ നിലയിലായി. റിസർവ് ബാങ്കിന്റെ വ്യവസായ പ്രതീക്ഷാ സർവ്വേയിൽ വിവരിച്ചിരിക്കുന്ന വില നിജപ്പെടുത്തുന്നതിനുള്ള ശക്തിയും, PMI കളിൽ പറഞ്ഞിട്ടുള്ള ഉല്പാദന/സേവനങ്ങളും ഇപ്പോഴും അമർന്ന അവസ്ഥയിലാണ്.

13. സമ്പദ് വ്യവസ്ഥയിൽ അധിക ലിക്വിഡിറ്റിനില തുടരെ നിലനിന്നു. ഗവൺമെന്റ് ബഡ്ജറ്റ് തുകകൾ മുൻകൂട്ടി ചിലവിട്ടത് ഇത് മൂർഛിക്കാൻ കാരണമാവുകയും ചെയ്തു. വർഷത്തിലെ ഈ സമയത്ത് പതിവുള്ളതുപോലെ, കറൻസിയുടെ സഞ്ചരണ (Circulative) വർദ്ധനയുടെ വേഗതയ്ക്ക് കുറെ ക്രമീകരണമുണ്ടായി. 2017-18-ലെ ആദ്യരണ്ടുമാസങ്ങളിലെ CiC യിലുള്ള വർദ്ധനവ് ₹ 1.5 ട്രില്യൺ ആയിരുന്നത് ജൂണിൽ ₹ 436 ബില്യണും, ജൂലൈയിൽ ₹ 95 ബില്യണുമായി. സാധാരണ ഈ മാസങ്ങളിൽ CiC യിൽ കുറവ് പ്രതിഫലിപ്പിച്ചുകൊണ്ട് കറൻസി ബാങ്കിംഗ് വ്യവസ്ഥയിൽ തിരിച്ചെത്തുന്നു. തൽഫലമായി ഇത് ഈ വർഷം രേഖപ്പെടുത്തിയ CiC യിലുള്ള ക്രമമായ വേഗതയിലുള്ള പുനഃകറൻസിവൽക്കരണത്തെ (remonetisation) പ്രതിഫലിപ്പിക്കുന്നു. അനുബന്ധമായുള്ള, സമ്പദ്വ്യവസ്ഥയിലെ അധിക ലിക്വിഡിറ്റി വലിച്ചെടുത്തതായും കാണിക്കുന്നു. ഈ സാമ്പത്തിക വർഷത്തിൽ ഇതുവരെ അധിക ലിക്വിഡിറ്റി ക്രമമായി വർദ്ധിക്കുന്ന അടിസ്ഥാനത്തിൽ കമ്പോള സ്ഥിരീകരണ പദ്ധതിയിൻ കീഴിലുള്ള ₹ 1 ട്രില്യൺ മൂല്യമുള്ള ട്രഷറി ബില്ലുകൾ (TBS) പുറപ്പെടുവിച്ചും. ₹ 1.3 ട്രില്യൺ കാഷ് മാനേജ്മെന്റ് ബില്ലുകൾ (MBS) പുറപ്പെടുവിച്ചും, അധിക ലിക്വിഡിറ്റി വലിച്ചെടുത്തു. നീണ്ടുനിൽക്കുന്ന അധികലിക്വിഡിറ്റിനില ജൂണിലും ജൂലൈയിലുമായി രണ്ടു പ്രാവശ്യമായി ₹ 100 ബില്യൺ വീതം ബില്ലുകൾ തുറന്ന കമ്പോളത്തിൽ വിൽക്കേണ്ട ആവശ്യമുണ്ടായി. തുല്യതുകയ്ക്കുള്ള മറ്റൊരു ലേലം പ്രഖ്യാപിക്കപ്പെട്ടിരിക്കുന്നു. 2017 ആഗസ്റ്റ് പത്തിന് ലേലം നടത്തും. ഈ പ്രവർത്തനങ്ങൾക്കുപുറമേ LAF- ൻ കീഴിൽ അറ്റശരാശരി ലിക്വിഡിറ്റി ആഗിരണം ചെയ്തത്, ജൂണിൽ ₹ 3.1 ട്രില്യൺ, ജൂലൈയിൽ ₹ 3.0 ട്രില്യൺ എന്ന കണക്കിലാണ്. ചടുലമായ ഈ ലിക്വിഡിറ്റി നിയന്ത്രണം പ്രതിഫലിപ്പിച്ചുകൊണ്ട്, വെയിറ്റഡ് ശരാശരി കാൾ നിരക്ക് ദൃഢമാവുകയും ജൂണിലും, ജൂലൈയിലും റിപോ നിരക്കിനേക്കാൾ ശരാശരി 17 bps - ന് താഴെ വ്യാപാരം നടക്കുകയുമുണ്ടായി. ഇതു മാർച്ച്-ഏപ്രിൽ മാസങ്ങളിൽ നിലവിലുണ്ടായിരുന്ന 29-32 bps - ൽ നിന്നും മേയിലുണ്ടായിരുന്ന 21 bps - ൽ നിന്നും താഴെയായിരുന്നു - LAF ഇടനാഴിയ്ക്കുള്ളിലും.

14. വിദേശ മേഖലയിലേക്ക് തിരിഞ്ഞാൽ, ഏപ്രിൽ മാസത്തെ ഉച്ചാവസ്ഥയിൽ നിന്നും ചരക്ക് കയറ്റുമതി, മേയിലും ജൂണിലും ചരക്കു ഗ്രൂപ്പുകളുടെ ഇടയിൽ കയറ്റുമതിയുടെ മൂല്യം മന്ദഗതിയിലാവുകയോ, കുറയുകയോ ചെയ്തതിനാൽ, ദുർബ്ബലപ്പെട്ടു. നേരേമറിച്ച്, ഇറക്കുമതിയിലുണ്ടായ വർദ്ധനവ് പ്രാഥമികമായും, എണ്ണ ഇറക്കുമതി കുതിച്ചതിനാലും, ജി.എസ്.ടി. നടപ്പിൽ വരുന്നതിനുമുമ്പ് സ്വർണ്ണം ഇറക്കുമതി ചെയ്ത് വൻശേഖരം ഉണ്ടാക്കിയതിനാലും, രണ്ടക്കങ്ങളിൽ തുടർന്നു. കൽക്കരി, ഇലക്ട്രോണിക് സാധനങ്ങൾ, മുത്തുകൾ, വിലപിടിപ്പുള്ള കല്ലുകൾ, സസ്യഎണ്ണകൾ, യന്ത്രസാമഗ്രികൾ എന്നിവയുടെ ഇറക്കുമതിയും വർദ്ധിച്ചു. ഇറക്കുമതിയിലുണ്ടായ വർദ്ധന കയറ്റുമതി വർദ്ധനയെ കവച്ചുവച്ചതിനാൽ Q-1 ൽ ഉണ്ടായ 40.1 ബില്യൻ യു.എസ്. ഡോളറിന്റെ വ്യാപാരകമ്മി ഒരു വർഷം മുമ്പുണ്ടായിരുന്ന നിലയിൽ നിന്നും ഇരട്ടിയായിരുന്നു. 2017 ഏപ്രിൽ-മേയ് മാസങ്ങളിൽ പ്രത്യക്ഷ അറ്റവിദേശ നിക്ഷേപം ഒരു വർഷത്തിനു മുമ്പുണ്ടായിരുന്ന നിലയിൽനിന്നും ഇരട്ടിച്ചു. പ്രധാനമായും ഉല്പാദനം, മൊത്ത-ചില്ലറ വ്യാപാരം, ബിസിനസ്സ് സേവനങ്ങൾ എന്നീ മേഖലകളിലേക്കായിരുന്നു ഇതിന്റെ ഒഴുക്ക്. വിദേശ പോർട്ട്ഫോളിയോ നിക്ഷേപകർ, ഇതു (ജൂലൈ 31) വരെ 15.2 ബില്യൺ യു.എസ്. ഡോളർ ആഭ്യന്തര കടപ്പത്രങ്ങളിലും, സ്റ്റോക്മാർക്കറ്റിലും അറ്റനിക്ഷേപങ്ങൾ നടത്തി. ഇന്ത്യൻ സമ്പദ് വ്യവസ്ഥയുടെ ഭാവി സാദ്ധ്യതകളിൽ അവർ ആകൃഷ്ടരായതിനാലാണിത്. 2017 ജൂലൈ 28-ന് വിദേശനാണ്യ മിച്ചം 392.0 ബില്യൺ യു.എസ്. ഡോളറാണ്.

15. വിശാലദൃശ്യം (Outlook)

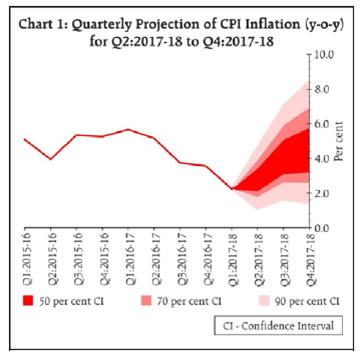

രണ്ടാമത് ദ്വിമാസ പ്രസ്താവന, ശരാശരി ശീർഷക പണപ്പെരുപ്പം വർഷത്തിന്റെ ആദ്യപകുതിയിൽ 2.0 മുതൽ 3.5 ശതമാനവും, രണ്ടാം പകുതിയിൽ അത് 3.5% മുതൽ 4.5% വരെ ആയിരിക്കുമെന്ന് കണക്കാക്കിയിരുന്നു. Q-1 ലെ യഥാർത്ഥ ഫലം കണക്കുകൂട്ടലുകളെ ശരിവച്ചു. മുന്നോട്ടുനോക്കുമ്പോൾ അടിസ്ഥാന ഭാവങ്ങൾ മായുമ്പോൾ പണപ്പെരുപ്പത്തിന്റെ ഉയർന്നുവരുന്ന വേഗത താഴെപ്പറയുനന കാര്യങ്ങളാൽ നിർണ്ണയിക്കപ്പെടും. (a) ഏഴാം കേന്ദ്ര ശമ്പള കമ്മീഷൻ (CPC) ശുപാർശപ്രകാരം നടപ്പിലാക്കാൻ പോകുന്ന വീട്ടുവാടക അലവൻസ്വർദ്ധന സി.പി.സി. (CPC) യിൽ വരുത്താനിടയുള്ള ആഘാതം (b) ജി.എസ്.ടി. യ്ക്ക് മുമ്പ്, നടപ്പിലാക്കാതിരുന്ന വിലപുതുക്കൽ കാരണം വന്നു ചേരാവുന്ന ആഘാതം, (c) ഭക്ഷ്യ പണപ്പെരുപ്പത്തെ രൂപപ്പെടുത്തുന്ന ഘടനാപരവും ക്ഷണികവുമായ ഘടകങ്ങളുടെ കുരുക്കുകൾ അഴിയ്ക്കൽ. പണപ്പെരുപ്പത്തിന്റെ യാത്രാപഥം, മേൽപ്പറഞ്ഞ ഘടകങ്ങളെല്ലാം പരിഗണിച്ചുകൊണ്ട് പുതുക്കി നിർണ്ണയിച്ചു. അത് കേന്ദ്രം അനുവദിച്ച HRA ഉത്തരവ് നടപ്പിലാക്കിയതിന്റെ ആദ്യവട്ട ആഘാതവും ഉൾക്കൊണ്ടതാണ് (ചാർട്ട്-1)

16. അടിസ്ഥാന പണപ്പെരുപ്പത്തിന്റെ ആധാരരേഖയുടെ അനിശ്ചിതത്വം സംഭാവന ചെയ്യുന്ന നിരവധി ഘടകങ്ങളുണ്ട്. സംസ്ഥാനങ്ങൾ കാർഷിക കടങ്ങൾ ഒഴിവാക്കുന്നത് കാരണം പണപ്പെരുപ്പം വിതറിക്കൊണ്ട് സ്വാഭാവികമായും സാമ്പത്തിക വഴുതിപ്പോകലിനും പൊതുവ്യയങ്ങളുടെ ഗുണങ്ങളുടെ നിരാകരണത്തിനും ഇടയാകും. കൂടാതെ, സംസ്ഥാനങ്ങൾ ശമ്പള പരിഷ്കരണം നടപ്പിലാക്കുന്ന സമയവും നിർണ്ണായകമാണ്. അവരുടെ പ്ലാനുകളെക്കുറിച്ച് അറിയാൻ പാടില്ലാത്തതിനാൽ അടിസ്ഥാനരേഖാ പണപ്പെരുപ്പത്തിൽ അത് കണക്കിലെടുത്തിട്ടുണ്ടാവില്ല. കേന്ദ്രത്തെപ്പോലെ സംസ്ഥാനങ്ങളും, ഈ സാമ്പത്തിക വർഷത്തിൽ തന്നെ ശമ്പളവും അലവൻസുകളും വർദ്ധിപ്പിക്കാൻ തീരുമാനിച്ചാൽ ശീർഷകരേഖാ പണപ്പെരുപ്പം (Head line inflation) 18 മുതൽ 24 മാസങ്ങൾ മുമ്പുവരെ ഉണ്ടായിരുന്ന അടിസ്ഥാനരേഖാ പണപ്പെരുപ്പത്തിനു മുകളിൽ 100 ബേസിസ് പോയിന്റ് അധികമായി വർദ്ധിക്കാൻ സാദ്ധ്യതയുണ്ട്. കൂടാതെ ഈ അടുത്ത മാസങ്ങളിൽ പച്ചക്കറികൾക്കുമേലും മൃഗപ്രോട്ടീനുകൾക്കുമേലും വില സമ്മർദ്ദം ഏറിക്കൊണ്ടിരിക്കുന്നുവെന്നാണ് ഉച്ചതരംഗസൂചകങ്ങൾ സൂചിപ്പിക്കുന്നത്. എന്നിരുന്നാലും ചില ക്രമീകരണ ശക്തികൾ പ്രവർത്തിക്കുന്നുണ്ട്. ഒന്നാമതായി രണ്ടാം വർഷവും ലഭിച്ച സാമാന്യം നല്ല മൺസൂണും, ഒപ്പം ശക്തിമത്തായ വിതരണ മാനേജ്മെന്റും, ഭക്ഷ്യപണപ്പെരുപ്പത്തെ തടഞ്ഞുനിർത്തും. രണ്ടാമതായി, സി.പി.ഐ. യിലെ, ഭക്ഷ്യവും ഇന്ധനവും ഒഴിച്ചുള്ളവയുടെ വില വർദ്ധനവിലുണ്ടായ ക്രമീകരണം തുടരുകയാണെങ്കിൽ, ശീർഷക പണപ്പെരുപ്പം ഉയരുവാനുള്ള സമ്മർദ്ദത്തെ അത് അടക്കിനിർത്തും. മൂന്നാമതായി, അന്താരാഷ്ട്ര ചരക്കുവിലയെ സംബന്ധിച്ച പ്രതീക്ഷകൾ, ഈ സന്ദർഭത്തിൽ സുദൃഢവുമാണ്.

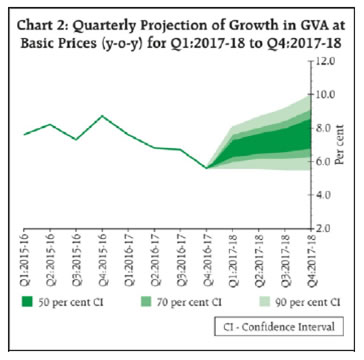

17. ഉല്പാദനമേഖലയിൽ നിന്നും ലഭിക്കുന്ന ബിസിനസ്സ് വികാരം പ്രതിഫലിപ്പിക്കുന്നത് 2017-18 Q-2 വിൽ അതിനുമുമ്പുള്ള ത്രൈമാസികത്തേക്കാൾ ബിസിനസ്സുപ്രവർത്തനങ്ങൾ ക്രമീകൃതമാകുന്നുവെന്ന പ്രതീക്ഷകളാണ്. കൂടാതെ ബാങ്കുകളുടേയും കമ്പനികളുടേയും ഇരട്ട ബാലൻസ് ഷീറ്റുകൾമൂലമുള്ള ഉയർന്ന നിലകളിലുള്ള സമ്മർദ്ദം, പുതിയ നിക്ഷേപങ്ങൾ നടത്തുന്നതിനു തടസ്സമാവുന്നു. റിയൽ എസ്റ്റേറ്റുമേഖല നിയന്ത്രണത്തിന്റെ ഒരു കുടക്കീഴിലാവുന്നതോടുകൂടി, പുതിയ പ്രോജക്ടുകളുടെ നിവർത്തനകാലം (gestation) ദീർഘമാകാൻ ഇടയാവുകയും, ഒപ്പം മേഖലയിലുണ്ടാകുമെന്നു പ്രതീക്ഷിക്കുന്ന ഏകീകരണം, വളർച്ചയെ തടുത്തു നിർത്തുകയും ചെയ്യും. നിർമ്മാണ മേഖലയിലും അനുബന്ധ പ്രവർത്തനങ്ങളിലും ഇതിന്റെ അനുരണനങ്ങളുണ്ടാവും. ഇതോടൊപ്പം, സംസ്ഥാനങ്ങൾ നികുതികൾ ചുമത്തുന്നതിനും, കമ്പോളത്തിൽ നിന്നും കടമെടുക്കുന്നതിനും നിയന്ത്രണങ്ങളേർപ്പെടുത്തിയിരിക്കുന്ന അവസരത്തിൽ, കാർഷികവായ്പകൾ ഏഴുതിത്തള്ളുന്ന പ്രക്രിയ, മൂലധനചിലവുകൾ വെട്ടിക്കുറയ്ക്കാൻ നിർബന്ധിതമാക്കും. ഇത് ഇപ്പോഴും മങ്ങിക്കിടക്കുന്ന കാപ്പെക്സ് സൈക്കിളിൽ (Capex cycle) പ്രതികൂലമായ ഭാവങ്ങളുണ്ടാക്കും. അതേസമയം അടിസ്ഥാനരേഖാപ്രകാരമുള്ള കല്പിതങ്ങളുടെ മുന്നേറ്റങ്ങൾ ഗ്രാമീണമേഖലയിൽ നല്ലൊരു ഖാരിഫ് വിളയെ സംബന്ധിച്ച സാദ്ധ്യതയിൽനിന്നും ഗ്രാമങ്ങളിലെ ഡിമാന്റുകൾ വർദ്ധിപ്പിക്കുന്ന ഹൗസിംഗ് മേഖലയിൽനിന്നുള്ള ഉയർന്ന ബഡ്ജറ്റ് വിഹിതം, റോഡുകൾക്കും പാലങ്ങൾക്കുംവേണ്ടിയുള്ള ബഡ്ജറ്റുവിഹിതത്തിൽ വരുന്ന കാര്യമായ ഉയർച്ച, വളർച്ചയെ ഉത്തേജിപ്പിക്കുന്ന ജി.എസ്.ടി. ഫലങ്ങൾ (ഉദാ. അസംഘടിത മേഖലയിൽനിന്നും സംഘടിത മേഖലയിലേക്കുള്ള വ്യാപാരമാറ്റം) നാനാ നികുതികൾ ഒഴിവാക്കി കിട്ടുന്ന കിഴിവ്, വില, ക്ഷമത, മത്സരിക്കാനുള്ള കഴിവിൽ നേട്ടം, ആന്തരിക സപ്ലൈ ചങ്ങലകളിലൂടെ ലഭിക്കുന്ന സംയുക്ത്തോർജ്ജം എന്നിവയിൽ നിന്നും ഉത്ഭവിക്കുന്നതാണ്. അഗോള രാഷ്ട്രീയ നഷ്ട സാദ്ധ്യതകൾ പ്രബലമായുണ്ടെങ്കിലും, ആന്തരിക സാമ്പത്തികമേഖലയെ പിന്തുണയ്ക്കുന്ന, വൈദേശിക ഡിമാന്റുകൾ പതുക്കെ മെച്ചപ്പെടുന്നുണ്ട്. ഒരു കണക്കിൽ ഗുണോന്മുഖശക്തികൾ, നിക്ഷേപങ്ങളെ പ്രോത്സാഹിപ്പിക്കും. ഈ ഘടകങ്ങളെല്ലാം കണക്കിലെടുത്തുകൊണ്ടും നഷ്ടസാദ്ധ്യതകളെ തുല്യമായി സമീകരിച്ചുകൊണ്ടും 2017-18-ലെ യഥാർത്ഥ ജി.വി.എ. (GVA) വളർച്ച 2017 ജൂണിൽ വിഭാവന ചെയ്ത 7.3 ശതമാനത്തിൽ തന്നെ നിലനിർത്തുന്നു. ചാർട്ട്-2

18. പണപ്പെരുപ്പം ചരിത്രത്തിലെ ഏറ്റവും താഴ്ന്ന നിലയിലെത്തിയെങ്കിലും, എതിർപണപ്പെരുപ്പത്തെ (disinflation) ചലിപ്പിക്കുന്ന, ക്ഷണികവും, ഘടനാപരവുമായ കാര്യങ്ങളെ നിർണ്ണായകമായി വിഭജിക്കുന്ന ഘടകങ്ങൾ പിടിതരാതെ പോവുന്നു. പണപ്പെരുപ്പ സംവേദിയായ (inflation sensitive) പച്ചക്കറികളുടെ കാര്യത്തിൽ വിലയുടെ മുൾമുനകൾ പൊങ്ങുന്നു. പയർവർഗ്ഗങ്ങളുടെ വില, അധിക സപ്ലൈ കാരണം താഴുകയും ധാന്യങ്ങളുടെ കാര്യത്തിൽ വില പിടിച്ചു നിർത്തുകയും ചെയ്യുന്നു. അടുത്ത കാലത്തെ മൃദുലമായ നിലവാരം താൽക്കാലികമാണോ അതോ കൂടുതൽകാലം നിലനിൽക്കുന്ന എതിർപണപ്പെരുപ്പം വന്നേയ്ക്കുമോ, എന്ന് നിർണ്ണയിക്കാനായി MPC പണപ്പെരുപ്പത്തിലുണ്ടാകുന്ന ചലനങ്ങളെ തുടർച്ചയായി നിരീക്ഷിച്ചുകൊണ്ടിരിക്കുന്നു. യഥാർത്ഥ പ്രവർത്തനങ്ങളെ വിലയിരുത്തിയതിൽ, MPC യുടെ ശ്രദ്ധയിൽ വന്നത് കൃഷിയെ സംബന്ധിച്ചുള്ള കല്പിതങ്ങൾ കരുത്തുറ്റവയാണ് എന്നാണ്. അതേസമയം വ്യവസായം, സേവനം തുടങ്ങിയ മേഖലകളിൽ അന്തർലീനമായ വളർച്ചാതരംഗങ്ങൾ ദുർബ്ബലമായികൊണ്ടിരിക്കുന്നു. കമ്പനികളുടെ അസ്ഥിരപ്പെടലും നിക്ഷേപഡിമാന്റിന്റെ കുറവും കാരണമാണ് ഇങ്ങിനെ സംഭവിച്ചിട്ടുള്ളത്.

19. പണപ്പെരുപ്പത്തിനുനേരെ ഉയരുന്ന ചില മുൻനിര നഷ്ടസാദ്ധ്യതകൾ കുറയുകയോ, സാക്ഷാത്ക്കരിക്കപ്പെടാതെ പോവുകയോ ചെയ്തതായി MPC യുടെ ശ്രദ്ധയിൽ വന്നിട്ടുണ്ട്. (i) ശീർഷക പണപ്പെരുപ്പത്തിന്റെ അടിസ്ഥാന രേഖാപഠനം, HRA യുടെ ആഘാതമൊഴിവാക്കിയാൽ, Q4-ൽ ജൂണിൽ വിഭാവനം ചെയ്ത 4 ശതമാനത്തിൽ ഒരല്പം കൂടുതൽ എന്ന നിലയിൽ നിന്നും നിപതിച്ചിട്ടുണ്ട്. (ii) കഴിഞ്ഞ മൂന്നുമാസങ്ങളിലായി ഭക്ഷ്യവും എണ്ണയുമൊഴികെയുള്ള പണപ്പെരുപ്പത്തിൽ കാര്യമായ കുറവുണ്ടായി. (iii) GST യുടെ തുടക്കം സുഗമമായിരുന്നു; മൺസൂൺ ലഭ്യത സാധാരണ അളവിലും. തൽഫലമായി ഉല്പാദന വിടവിൽ ചലനാത്മകത ഉണ്ടെങ്കിൽ പണനയം അവതരിപ്പിക്കുന്നതിനായി കുറച്ചു സ്ഥലം തുറന്നുകിട്ടിയിട്ടുണ്ട്. ആയതിനാൽ MCP പോളിസി റിപോ നിരക്ക് 25 അടിസ്ഥാന പോയിന്റ് കുറയ്ക്കാൻ തീരുമാനിച്ചു. എന്നിരുന്നാലും അടിസ്ഥാന രേഖാവിഭാവനത്തിലുള്ള പണപ്പെരുപ്പത്തിന്റെ ചലനപാത ഇപ്പോഴത്തെ താഴ്ന്ന നിലയിൽ നിന്നും ഉയരുമെന്ന പ്രതീക്ഷയിൽ, MPC പോളിസി നിലപാട് നിഷ്പക്ഷമായി സൂക്ഷിക്കാനും, ലഭിച്ചുകൊണ്ടിരിക്കുന്ന വിവരങ്ങൾ നിരീക്ഷിക്കാനും തീരുമാനിച്ചു. MPC, ശീർഷകപണപ്പെരുപ്പം 4 ശതമാനത്തിൽ ശാശ്വതമായി നിലനിർത്താനായി ശ്രദ്ധ കേന്ദ്രീകരിച്ചു കൊണ്ടിരിക്കയാണ്.

20. സമ്പദ് വ്യവസ്ഥയുടെ ഇപ്പോഴത്തെ സ്ഥിതി സംബന്ധിച്ച്, സ്വകാര്യ നിക്ഷേപങ്ങൾ വീണ്ടും ഊർജ്ജിതപ്പെടുത്തുക അടിസ്ഥാന സൗകര്യങ്ങൾ കെട്ടിപ്പടുക്കുന്നതിനുള്ള തടസ്സങ്ങൾ നീക്കുക, എല്ലാവർക്കും വീട് എന്ന ആവശ്യം നിറവേറ്റാനായി പ്രധാനമന്ത്രി ആവാസ് യോജന എന്ന പദ്ധതിയ്ക്കു വലിയ ഊന്നൽ നൽകുക എന്നീ നടപടികൾ ഏറ്റെടുക്കണമെന്നാണ് MPC യുടെ അഭിപ്രായം. സംസ്ഥാനങ്ങൾ പദ്ധതികളിൽ വേഗതയോടുകൂടി തീരുമാനങ്ങളെടുക്കുന്നതിനെ ആശ്രയിച്ചാണ് ഇതിരിക്കുന്നത്. അവരുടെ ഭാഗത്തുനിന്ന്, ഗവൺമെന്റും റിസർവ് ബാങ്കും ബുദ്ധിമുട്ടുന്ന കോർപ്പറേറ്റ് വായ്പക്കാരുടെ പ്രശ്നപരിഹാരത്തിനും, ധനകമ്മി ലക്ഷ്യത്തിനുള്ളിൽ നിന്നുകൊണ്ട് പൊതുമേഖലാ ബാങ്കുകളുടെ മൂലധനം ശക്തിപ്പെടുത്താനും, പൂർണ്ണ സഹകരണത്തോടെ പ്രവർത്തിച്ചുകൊണ്ടിരിക്കുകയാണ്. ഡിമാന്റ് ബലപ്പെട്ടുവരുമ്പോൾ, വായ്പകൾ നൽകുന്നത് പുനരാരംഭിക്കാനും ഈ ഉദ്യമങ്ങൾ സഹായിക്കും.

21. പണനയ തീരുമാനത്തിന് ഡോ. ചേതൻ ഘട്ടേ, ഡോ. പാഡുവാ, ഡോ. വിറാൽ വി. ആചാര്യ, ഡോ. ഉർജ്ജിത് ആർ. പട്ടേൽ എന്നിവർ അനുകൂലിച്ചപ്പോൾ ഡോ. രവീന്ദ്ര എഛ്. ധോലാക്കിയ, 50 ബേസിസ് പോയിന്റിന്റെ പോളിസി നിരക്ക്കിഴിവിന് വോട്ടുചെയ്തു. ഡോ. മൈക്കൽ ദേബബ്രതാ പത്ര ഇപ്പോഴത്തെ നിലതുടരണമെന്ന അഭിപ്രായം രേഖപ്പെടുത്തി. MPC യുടെ യോഗത്തിന്റെ മിനിട്ട്സ് 2017 ആഗസ്റ്റ് 16-ന് പ്രസിദ്ധീകരിക്കും.

22. MPC യുടെ അടുത്തയോഗം 2017 ഒക്ടോബർ മൂന്നിനും നാലിനും ചേരും

ജോസ് ജെ. കാട്ടൂർ

ചീഫ് ജനറൽ മാനേജർ

പ്രസ്സ് റിലീസ്: 2017-18/325

|