ഏപ്രില് 20, 2017

2017 ഏപ്രില് 5, 6 തീയതികളില് കൂടിയ പണനയ സമിതിയുടെ പ്രമേയം

(ഭാരതീയ റിസര്വ് ബാങ്ക് നിയമം 1934 ന്റെ വകുപ്പ് 45 ZL പ്രകാരം)

ഭാരതീയ റിസര്വ് ബാങ്ക് നിയമം 1934 ന്റെ വകുപ്പ് 45 ZB പ്രകാരം രൂപീകൃതമായ പണനയ സമിതിയുടെ മൂന്നാം യോഗം 2017 ഏപ്രില് 5, 6 തീയതികളില് മുംബൈയിലെ റിസര്വ്വ് ബാങ്ക് ആസ്ഥാനത്ത് കൂടുകയുണ്ടായി.

2. യോഗത്തില് എല്ലാ അംഗങ്ങളും പങ്കെടുത്തു. ഡോ.ചേതന് ഘാട്ടേ, പ്രൊഫസ്സര്, ഇന്ത്യന് സ്റ്റാറ്റിസ്റ്റിക്കല് ഇന്സ്റ്റിറ്റ്യൂട്ട് ഡോ.പാമീ ദുവ, ഡയറക്ടര്, ഡല്ഹി സ്കൂള് ഓഫ് ഇക്കണോമിക്സ്. ഡോ. രവീന്ദ്ര എച്ച്.ഡോലാകിയ, പ്രൊഫസ്സര്, ഇന്ത്യന് ഇന്സ്റ്റിറ്റ്യൂട്ട് ഓഫ് മാനേജ്മെന്റ്, അഹമ്മദാബാദ്. ഡോ. മൈക്കിള് ദേബാബ്രതാ പത്രാ, എക്സിക്യൂട്ടീവ് ഡയറക്ടര് (ഭാരതീയ റിസര്വ് ബാങ്ക് നിയമം 1934 ന്റെ വകുപ്പ് 45ZB(2), (C) പ്രകാരം സെന്ട്രല് ബോര്ഡ് നാമനിര്ദ്ദേശം ചെയ്ത റിസര്വ് ബാങ്ക് ആഫീസര്) ഡോ.വിരാല് വി. ആചാര്യ, പണനയത്തിന്റെ ചുമതല വഹിക്കുന്ന ഡെപ്യൂട്ടി ഗവര്ണ്ണര് ഡോ. ഊര്ജ്ജിത് ആര്. പട്ടേല് റിസര്വ്വ് ബാങ്കിന്റ ഗവര്ണ്ണര് ഈ യോഗത്തില് അദ്ധ്യക്ഷത വഹിച്ചു.

3. ഭാരതീയ റിസര്വ് ബാങ്ക് നിയമം 1934 ന്റെ വകുപ്പ് 45ZB പ്രകാരം പണനയ സമിതിയുടെ യോഗം കഴിഞ്ഞ് 14 ം ദിവസം താഴെ പറയുന്നവ ഉള്പ്പെടുത്തിയുള്ള നടപടിക്രമങ്ങളുടെ സംക്ഷിപ്ത വിവരണം പ്രസിദ്ധീകരിക്കേണ്ടതാണ്.

(a) പണനയ സമിതിയുടെ യോഗത്തില് അംഗീകരിച്ച പ്രമേയം

(b) സമിതിയോഗം അംഗീകരിച്ച പ്രമേയത്തില് ഓരോ അംഗവും രേഖപ്പെടുത്തിയ വോട്ടിന്റെ വിശദവിവരം.

(c) യോഗത്തിന്റെ തീരുമാനങ്ങളില് ഓരോ അംഗത്തിന്റെയും പ്രസ്താവന (വകുപ്പ് 45Z1 (11) പ്രകാരം)

4. വ്യാവസായിക അടിസ്ഥാന സൗകര്യ മേഖലകളിലെ കാഴ്ചപ്പാടുകള്, സാമ്പത്തിക മേഖലയിലെ മാറ്റങ്ങള് മുന്കൂട്ടി കാണുവാന് കഴിയുന്ന വിദഗ്ദരുടെ പ്രവചനങ്ങള് എന്നിവ സമിതി അവലോകനം ചെയ്തു. തൊഴിലെടുക്കുന്നവരുടെ സാമ്പത്തിക കണക്കുകൂട്ടലും പ്രതീക്ഷകളും വിശദമായ പഠനത്തിന് വിഷയമായപ്പോള്തന്നെ ഇത്തരം കാഴ്ചപ്പാടുകളിലെ വിപത് സാദ്ധ്യതകളേയും അവ തരണം ചെയ്യാനുള്ള ഉപായങ്ങളെക്കുറിച്ചും സമിതി സമഗ്രമായ ചര്ച്ചകള് നടത്തിയതിനു ശേഷം താഴെപറയുന്ന പ്രമേയം അംഗീകരിച്ചു

പ്രമേയം:

5. നിലവിലുള്ള സാമ്പത്തിക അവസ്ഥ വിലയിരുത്തിക്കൊണ്ട് പണനയ അവലോകന സമിതി താഴെപറയുന്ന കാര്യങ്ങള് തീരുമാനിച്ചു.

• ദ്രവാത്മകതാ ക്രമീകരണ സൗകര്യത്തിന്കീഴിലുള്ള റിപോ നിരക്ക് 6.25% മാറ്റമില്ലാതെ തുടരുവാന് തീരുമാനിച്ചു.

6. വികസനവും നിയന്ത്രണങ്ങളുമായി ബന്ധപ്പെട്ട നയങ്ങളെക്കുറിച്ചുള്ള പ്രസ്താവനയില് വിശദീകരിച്ചതുപോലെ LAF ഇടനാഴിയുടെ സങ്കോചം കാരണം LAF നു കീഴിലുള്ള റിവേഴ്സ് റിപോ നിരക്ക് 6.0% ആയും മാര്ജിനല് സ്റ്റാന്ഡിംഗ് ഫസിലിറ്റി നിരക്കും ബാങ്ക് റേറ്റും 6.50% ആയും തുടരും.

7. വളര്ച്ചയെ പിന്താങ്ങുമ്പോള്പോലും വിലനിലവാര സൂചിക അടിസ്ഥാനമാക്കിയുള്ള പണപ്പെരുപ്പം ഇടക്കാല ലക്ഷ്യം 4% ആയി (+/-2) കണ്ടുകൊണ്ട് മുന്നോട്ടുപോകുവാനും എന്നാല് നിഷ്പക്ഷവുമായ തീരുമാനമാണ് അവലോകന സമിതി സ്വീകരിച്ചത്. താഴെപറയുന്ന കാര്യങ്ങള് പരിഗണിച്ചുകൊണ്ടാണ് ഈ തീരുമാനം എടുത്തത്.

8. ഫെബ്രുവരി 2017 ലെ ധനനയ യോഗത്തിനുശേഷമുള്ള ആഗോള വളര്ച്ചാ സൂചകങ്ങളില്നിന്നും മനസ്സിലാകുന്നത് ഒട്ടുമിക്ക വികസിത രാജ്യങ്ങളിലും ശക്തമായ സാമ്പത്തിക പ്രവര്ത്തനങ്ങള് നടക്കുന്നുവെന്നും ചരക്കു കയറ്റുമതി ചെയ്യുന്ന വികസ്വര രാജ്യങ്ങളില് അനുഭവ- പ്പെട്ടിരുന്ന മാന്ദ്യത്തിന് അയവുവന്നു എന്നുമാണ്. അമേരിക്കയിലാകട്ടെ കഴിഞ്ഞ പാദത്തില് തൊഴില് വിപണി, വ്യാവസായിക ഉല്പാദനം, ചെറുകിട കച്ചവടം എന്നീ മേഖലകളില് അനുഭവപ്പെട്ടിരുന്ന മങ്ങിയ പ്രകടനത്തില് നിന്നും 2017 ലെ ആദ്യ പാദത്തില് കരകയറി എന്നാണ് അവിടെ നിന്നും ലഭിക്കുന്ന വിശ്വസനീയമായ സ്ഥിതിവിവരങ്ങളില് നിന്നും മനസ്സിലാകുന്നത് എങ്കിലും സാമ്പത്തിക നയങ്ങളുടെ ലക്ഷ്യങ്ങള് പരിപൂര്ണ്ണമായി നേടാന് കഴിയാത്തതിനാല് ഉയര്ന്ന വളര്ച്ചയുടെ അപായ സൂചനകള് കണ്ടുതുടങ്ങിയിരിക്കുന്നു. യൂറോ മേഖലയില് ഉല്പാദനത്തിന്റെ സൂചകങ്ങള് (PMI)ഉപഭോക്തൃ വിശ്വാസം വര്ദ്ധിപ്പിച്ചും, തൊഴിലവസരങ്ങള് സൃഷ്ടിച്ചുകൊണ്ടും, കഴിഞ്ഞ ആറു വര്ഷത്തേയും ഉയര്ന്ന തോതില് നിലനില്ക്കുന്നു. ജപ്പാന്റെ സമ്പദ് ഘടനയില് വളര്ച്ചയുടെ ലക്ഷണങ്ങള്-(തൊഴിലില്ലായ്മ കുറയുക, സ്ഥിര നിക്ഷേപങ്ങള് ലഭിക്കുന്നതില്കൂടി സ്ഥാപനങ്ങള്ക്ക് ഉണര്വ്വ് വരിക, യെന്നിന്റെ വിലയിടിവില്കൂടി കയറ്റുമതി വര്ദ്ധിക്കുക)- ഉദിച്ചുവരുന്നു. എങ്കിലും പണച്ചുരുക്കത്തിന്റെ അപായങ്ങള് വിട്ടുമാറുന്നില്ല.

9. വികസ്വര രാജ്യങ്ങളെ സംബന്ധിച്ചിടത്തോളം 2016 ല് അനുഭവപ്പെട്ട മാന്ദ്യത്തില്നിന്നും കരകയറാനുള്ള സൂചനകള് കണ്ടു തുടങ്ങുകയും കാഴ്ചപ്പാടില് അനുക്രമമായ മെച്ചപ്പെടല് ഉണ്ടാകുകയും ചെയ്യുന്നു. വികസനത്തെ പിന്താങ്ങുന്ന സാമ്പത്തിക നയങ്ങള്, വായ്പാ വളര്ച്ച, വസ്തു വിപണിയുടെ പെട്ടെന്നുള്ള സമൃദ്ധി എന്നീ കാരണങ്ങളാല് വളര്ച്ചയുടെ ഗതിവേഗം വര്ദ്ധിക്കുന്നുവെങ്കിലും സാമ്പത്തിക സ്ഥിരത- യുടെ നിലനില്പിനെ കുറിച്ചും മൂലധനത്തിന്റെ ഒഴുക്കിനെക്കുറി- ച്ചുമുള്ള ആകുലതകള് ചൈന നേരിടുന്നു. ബ്രസീലില് സമ്പദ്ഘടനയെ തകര്ച്ചയില്നിന്നും രക്ഷിക്കുവാന് നടത്തുന്ന പരിഷ്കാരങ്ങള്ക്ക് ചരക്കു വിലയിലെ ദൃഢത ആക്കംകൂട്ടുന്നുവെങ്കിലും സാമ്പത്തിക ദൗര്ബല്യങ്ങള് അപായകരമായി നിലകൊള്ളുന്നു. അസംസ്കൃത എണ്ണയുടെ വിലവര്ദ്ധന റഷ്യക്ക് പ്രയോജനകര മാകുകയും 2017 ല് വളര്ച്ച തിരിച്ചുവരുമെന്ന് പ്രതീക്ഷിക്കുകയും ചെയ്യുന്നു.

10. ചരക്കുകളുടെ വിലവര്ദ്ധനയും തൊഴില് വിപണിയിലെ തളര്ച്ചയും കാരണം പണപ്പെരുപ്പം വികസിത രാഷ്ട്രങ്ങളില് ലക്ഷ്യത്തിനടുത്തോ അതിനു മുകളിലേയ്ക്കോ നീങ്ങുകയാണ്. വികസ്വര രാഷ്ട്രങ്ങളില് തുര്ക്കിയും തെക്കേ ആഫ്രിക്കയും ഒഴികെ മറ്റെല്ലാ രാജ്യങ്ങളിലും പണപ്പെരുപ്പത്തിന്റെ സമ്മര്ദ്ദത്തില് അയവുവന്നിട്ടുണ്ട്. വ്യാപാര നിബന്ധനകളിലെ മാറ്റം, വികസ്വര രാഷ്ട്രങ്ങളില് കയറ്റുമതിയുടെ വര്ദ്ധന, ചില വികസിത രാജ്യങ്ങളിലെ കറന്സിയുടെ മൂല്യശോഷണം എന്നിവയൊക്കെ ഉണ്ടെങ്കിലും ആഗോളവ്യാപാരത്തിന്റെ വ്യാപ്തിയില് അഭിവൃദ്ധിയുടെ ലക്ഷണങ്ങള് കണ്ടുതുടങ്ങിയിരിക്കുന്നു.

11. ചില വികസിത രാഷ്ട്രങ്ങളുടെ നയപ്രഖ്യാപനങ്ങള്, രാഷ്ട്രീയ സംഭവവികാസങ്ങള്, രാജ്യത്തിന്റെ സവിശേഷമായ ചില ഘടകങ്ങള് എന്നീ കാരണത്താല് അന്താരാഷ്ട്ര സാമ്പത്തിക വിപണി ആഘാത- ത്തിലാണ്. കൂടുതല് പണം കമ്പോളത്തില് ഇറക്കി കച്ചവടസാദ്ധ്യത വര്ദ്ധിപ്പിക്കുവാനുള്ള സര്ക്കാരിന്റെ നീക്കം, സ്ഥിതിവിവര- കണക്കുകളുടെ ലഭ്യത, കറന്സിയുടെ ചലനം എന്നിവയാല് വികസിത രാജ്യങ്ങളിലെ ഓഹരിവിപണി സജീവമായി നിലനില്ക്കുന്നു. നിക്ഷേപ താല്പര്യത്തിന്റെ ജാഗ്രതാപൂര്ണ്ണമായ തിരിച്ചുവരവ്, മൂലധന ഒഴുക്ക് എന്നീ തദ്ദേശീയമായ ഘടകങ്ങള് വികസ്വര രാഷ്ട്രങ്ങളുടെ ഓഹരി കമ്പോളത്തിലെ ഗുണദോഷസമ്മിശ്രമായ പ്രകടനങ്ങളില് പ്രതിഫലിക്കുന്നു. അമേരിക്കയുടെ പണനയത്തോടുള്ള സൗമ്യമായ സമീപനം ഓഹരി വിലയില് അതിര്ത്തി പരിമിതികളില്ലാതെ, പ്രത്യേകിച്ചും ഏഷ്യയില്, വന് കുതിപ്പ് സൃഷ്ടിച്ചുവെങ്കിലും അമേരിക്കന് നയങ്ങളുടെ സാക്ഷാ- ത്ക്കാരത്തെക്കുറിച്ചുള്ള സംശയങ്ങള്, ബ്രെക്സിറ്റ്, എണ്ണവിലയിലെ ചാഞ്ചല്യം എന്നിവ ഈ മനോഭാവത്തിന് അയവുവരുത്തി. കടപത്ര വിപണിയിലും അമേരിക്കയുടെ സാമ്പത്തിക ഉത്തേജക പരിപാടികളെ ചുറ്റിയുള്ള അരക്ഷിതാവസ്ഥ പ്രതിഫലിച്ചു. വികസിത രാഷ്ട്രങ്ങളില് കടപത്ര വിപണിയില് ആദായം കുറഞ്ഞപ്പോള് വികസ്വര രാഷ്ട്രങ്ങളില് അത് പൊതുവേ സ്വസ്ഥമായിരുന്നു. കറന്സി വിപണിയില് മാര്ച്ച് പകുതിയോടെ അമേരിക്കന് ഡോളറിന്റെ കുതിപ്പിന്റെ വേഗത നഷ്ടമായെങ്കിലും ആഗോളകാഴ്ചപ്പാടില് ശുഭാപ്തി വിശ്വാസം അര്പ്പിച്ചുകൊണ്ട് വികസ്വരരാഷ്ട്രങ്ങളുടെ കറന്സിയുടെ മൂല്യത്തില് തുടക്കത്തില് വര്ദ്ധനവുണ്ടായി. എങ്കിലും ചരക്കുവിലയിലെ ഇടിവുമൂലം ചില കറന്സികളുടെ മൂല്യം ഈയിടെ ദുര്ബലമായി. ഷെയിലിന്റെ ഉല്പാദനം, അമേരിക്കയുടെ കരുതല് ശേഖരം എന്നിവ വര്ദ്ധിച്ച അവസ്ഥയില് അസംസ്കൃത എണ്ണയുടെ വില കഴിഞ്ഞ മൂന്നുമാസത്തെ ഏറ്റവും താഴ്ന്ന നിലയിലെത്തി. ധാന്യങ്ങളുടെ വില വര്ദ്ധന കാരണം ഭക്ഷ്യവസ്തുക്കളുടെ വിലയും ആഗോളവ്യാപകമായി ദൃഢമായി നില്ക്കുന്നു.

12. ആഭ്യന്തരമായി, കേന്ദ്ര സ്റ്റാറ്റിസ്റ്റിക് ഓഫീസ് (CSO) 2017 ഫെബ്രുവരി 28 നു 2016-17 ലെ 2ാമത്തെ മുന്കൂര് വിലയിരുത്തല് പ്രഖ്യാപി- ക്കുകയും ഭാരതത്തിന്റെ യഥാര്ത്ഥ വളര്ച്ച ഈ വര്ഷം കഴിഞ്ഞ ജനുവരി 6 നു പ്രഖ്യാപിച്ച 7% ല് നിന്നും കുറഞ്ഞ് 6.7% ആകുമെന്ന് വിലയിരുത്തുകയും ചെയ്തു. വര്ഷാവര്ഷത്തെ വളര്ച്ച വിലയിരു- ത്തുമ്പോള് കഴിഞ്ഞ രണ്ടു വര്ഷത്തെ ഒരുശതമാനത്തില് താഴെയുള്ള വളര്ച്ചയില്നിന്നും വ്യത്യസ്ഥമായി ഊര്ജ്ജസ്വലമായ വളര്ച്ചയാണ് ഈ വര്ഷം കാര്ഷിക മേഖല കൈവരിച്ചത്. വ്യാവസായിക മേഖലയിലാകട്ടെ, വൈദ്യുത ഉല്പാദനം ഒഴികെ മറ്റെല്ലാ മേഖലകളും മാന്ദ്യത്തിന്റെ പിടിയിലായി. വ്യാപാരം, ഹോട്ടല്, ഗതാഗതം, വാര്ത്താവിനിമയം, സാമ്പത്തികം, റിയല് എസ്റ്റേറ്റ്, വിദഗ്ദ്ധ തൊഴില്മേഖല എന്നിവിടങ്ങളിലെ മുരടിപ്പ് കാരണം സേവനമേഖലയും മാന്ദ്യത്തിലായി. സ്വകാര്യ ഉപഭോഗം, മൂലധനവിന്യാസം എന്നിവയിലെ ദൗര്ബല്യം സര്ക്കാരിന്റെ ഈ മേഖലയിലെ ചെലവുചെയ്യലില്കൂടി ഒരളവുവരെ പരിഹരിക്കപ്പെട്ടു.

13. സാമ്പത്തിക കാഴ്ചപ്പാടില് മിതമായ അഭിവൃദ്ധി പല സൂചകങ്ങളും വിരല്ചൂണ്ടുന്നു. അരി, ഗോതമ്പ്, പയര് വര്ഗ്ഗങ്ങള് എന്നിവയുടെ മെച്ചപ്പെട്ട ഉല്പാദനത്തില് കൂടി ഭക്ഷ്യധാന്യങ്ങളുടെ ഉല്പാദനം ഇതുവരെയുള്ളതില് ഏറ്റവും ഉയര്ന്ന 272 മില്ല്യണ് ടണ് ആയി. ഗോതമ്പിന്റെ ഏറ്റവും ഉയര്ന്ന ഉല്പാദനം കാരണം, കൂടുതല് സംഭരണം നടത്തുവാനും ഈയിടെ വര്ദ്ധിച്ച ഇറക്കുമതി ചെലവ് കുറയ്ക്കുവാനും കഴിയേണ്ടതാണ്. ഏറ്റവും കുറഞ്ഞ സംഭരണ ശേഷിയുടെ അടുത്തെത്തിയ അരിയുടെ ശേഖരം ഖാരിഫ് സംഭരണ ത്തോടുകൂടി വര്ദ്ധിച്ചിട്ടുണ്ട്. പയര് വര്ഗ്ഗങ്ങളുടെ മികച്ച ഉല്പാദനം കരുതല് ശേഖരം സൃഷ്ടിക്കുവാനും (ഏകദേശം 20 ലക്ഷം ടണ്) വിലനിലവാരം പിടിച്ചുനിര്ത്തുവാനും സഹായകരമായി. പയര് വര്ഗ്ഗങ്ങളുടെ ആഭ്യന്തര വില ഇതിനകംതന്നെ താങ്ങുവിലയേക്കാള് കുറയുകയുണ്ടായി.

14. നിര്മ്മാണം, ഖനനം, കല്ലു കുഴിച്ചെടുക്കല് എന്നീ മേഖലകളിലെ വളര്ച്ച കാരണം ജനുവരി മാസത്തില് വ്യാവസായിക ഉല്പാദനം പൂര്വ്വ സ്ഥിതിയിലായെന്ന് വ്യാവസായിക ഉല്പാദനത്തിന്റെ സൂചകം (IIP) ചൂണ്ടിക്കാണിക്കുന്നു. പ്രതികൂലമായ അടിസ്ഥാന പ്രഭാവം ശമിക്കുവാനുള്ള പ്രധാന കാരണം അടിസ്ഥാന വസ്തുക്കളുടെ ഉല്പാദനത്തിലെ വര്ദ്ധനയാണ്. അങ്ങനെ നിക്ഷേപം ഗ്രാമീണ ഉപഭോഗത്തിനുള്ള ആവശ്യകതയും ലഘൂകരിച്ചിരിക്കുന്നു. കാതലായ വ്യവസായങ്ങളുടെ ഉല്പാദനത്തില് ഫെബ്രുവരി മാസം വര്ദ്ധന ഇല്ലാത്തതിനുകാരണം കല്ക്കരി ഒഴിച്ചുള്ള സമസ്ത മേഖലകളിലും മാന്ദ്യം നേരിട്ടു എന്നതിനാലാണ്. ആവശ്യകതയിലും ഉല്പാദനത്തിലു- മുള്ള വര്ദ്ധന കാരണം ഉല്പാദനം വളര്ച്ചയുടെ പാതയിലാണെന്നും മാര്ച്ച് മാസം കഴിഞ്ഞ അഞ്ചു മാസത്തെ ഉയര്ന്ന ഉല്പാദനം രേഖ- പ്പെടുത്തിയെന്നും ഉല്പാദന സൂചകം (PMI) രേഖപ്പെടുത്തുന്നു. പുതിയ ഉല്പന്നങ്ങള് വിപണിയിലേക്ക് വരുമെന്നതിനാലും ആവശ്യകത വര്ദ്ധിക്കുമെന്ന പ്രവചനങ്ങള് നിലനില്ക്കുന്നതിനാലും ഭാവിയിലേക്കുള്ള ഉല്പാദന സൂചകം ശക്തമായ മുന്നേറ്റത്തിലാണ്. വ്യാവസായിക കാഴ്ചപ്പാടിനെകുറിച്ച് റിസര്വ്വ്ബാങ്ക് നടത്തിയ 77ം വട്ട സര്വ്വേ സൂചിപ്പിക്കുന്നത് 2017-18 ന്റെ ഒന്നാം പാദത്തില് ആഭ്യന്തരവും ബാഹ്യവുമായ ആവശ്യകത വര്ദ്ധിക്കുന്നതിന്റെ വെളിച്ചത്തില് കച്ചവട താല്പര്യങ്ങള് കൂടുതല് മെച്ചപ്പെടുമെന്നാണ്. സ്വര്ണ്ണവും പെട്രോളിയം ഉല്പന്നങ്ങളും ഒഴികെയുള്ള സാധനങ്ങളുടെ ഇറക്കുമതി കുറഞ്ഞതും പ്രസന്നമായ വ്യാവസായിക പരിണാമം സൂചിപ്പിക്കുന്നു. പക്ഷേ ഉല്പാദന ശേഷിയുടെ നല്ല പങ്ക് പല വ്യവസായത്തിലും ഉപയോഗിയ്ക്കാന് കഴിയാതെ നിഷ്ക്രിയമായിരിക്കുന്നത് നിക്ഷേപത്തിന് തടസ്സമായി നില്കുന്നു.

15. നോട്ടുപിന്വലിക്കല്മൂലമുണ്ടായ പ്രതിബന്ധങ്ങള് മാഞ്ഞു തുടങ്ങിയ- തോടു കൂടി സേവന മേഖലയിലെ പ്രവര്ത്തനങ്ങള് മെച്ചപ്പെട്ടു വരുന്നതായി കാണുന്നു. ഒരുവശത്ത് ഗ്രാമീണ ആവശ്യകതയില് കുറവു വന്നിരിക്കുന്നു. അത് ദ്വിചക്ര-മൂന്നുചക്ര വാഹനങ്ങളുടേയും വളത്തി- ന്റേയും കച്ചവടത്തില് പ്രതിഫലിക്കുന്നു. മറുവശത്ത് തീവണ്ടി ഗതാഗതം, ടെലഫോണ് വരിക്കാരുടെ എണ്ണം, വിദേശ വിനോദ സഞ്ചാരികളുടെ എണ്ണം, യാത്രാവശ്യത്തിനും വാണിജ്യാവശ്യത്തിനുമുള്ള വാഹനങ്ങള് എന്നീ മേഖലകളിലെ സൂചകങ്ങള് കാണിക്കുന്നത് പഴയ വളര്ച്ചാ വേഗതയിലേക്ക് എത്തുന്നു എന്നും അതുവഴി സേവനമേഖല ഉയര്ന്ന സഞ്ചാരപഥത്തിലെത്തി എന്നുമാണ്. കഴിഞ്ഞ മൂന്നു മാസത്തെ സങ്കോചത്തില്നിന്നും പുതിയ തൊഴില് വാണിജ്യപ്രവര്ത്തനങ്ങളുടെ മെച്ചപ്പെടല് വഴി സേവന മേഖല വികസന പന്ഥാവിലേക്ക് കടന്നു കഴിഞ്ഞു എന്ന് ഫെബ്രുവരി, മാര്ച്ച് മാസങ്ങളിലെ സേവനസൂചകങ്ങള് (PMI) വെളിവാക്കുന്നു.

16. കഴിഞ്ഞ 6 മാസം തുടര്ച്ചയായി കുറഞ്ഞതോതില് പരിമിത പ്പെടുത്തിയ പണപ്പെരുപ്പം ഫെബ്രുവരി മാസത്തില് 3.7% ആയി വര്ദ്ധിച്ചു. ഭക്ഷ്യ വസ്തുക്കളുടെ വില കഴിഞ്ഞ മാസത്തിലുണ്ടാ- യിരുന്ന ഏറ്റവും താഴ്ന്ന നിലയിലെത്തിയപ്പോള് ബേസ് ഇഫക്ട്സ് ഈ വിഭാഗത്തില് നാണയപ്പെരുപ്പം ഉയര്ത്തി. പഞ്ചസാര, പഴങ്ങള്, മാംസം, മത്സ്യം, പാല്, സംസ്കരിച്ച ഭക്ഷ്യസാധനങ്ങള് എന്നിവയുടെ വില വര്ദ്ധിച്ചതും ഭക്ഷ്യവസ്തുക്കളുടെ പെട്ടെന്നുള്ള വിലവര്ദ്ധനവിന് കാരണമായി. അന്താരാഷ്ട്രവിലയുടെ തുടര്ച്ചയായ വര്ദ്ധന കാരണം 2016 ഡിസംബര് മുതല് 2017 ഫെബ്രുവരി വരെയുള്ള കാലയളവില് പെട്രോളിയം ഉല്പന്നങ്ങളുടെ ആഭ്യന്തരവിലയിലും വര്ദ്ധനയുണ്ടായി. സബ്സിഡി തുക വെട്ടി ക്കുറച്ചതുമൂലം കഴിഞ്ഞ ജൂലായ് മുതല് മണ്ണെണ്ണ വിലയും വര്ദ്ധിക്കുകയുണ്ടായി. ഇത്തരം വിലവര്ദ്ധനവിന് അനുസൃതമായി മൂന്നുമാസ/ ഒരു വര്ഷ കാലയളവിലേക്കുള്ള പണപ്പെരുപ്പ പ്രതീക്ഷകള് റിസര്വ് ബാങ്കിന്റെ ഡിസംബര് മാസത്തെ സര്വ്വേയില് കുറഞ്ഞിരുന്നുവെങ്കിലും പുതിയ സര്വ്വേയില് അതു കൂടുകയാണ്. മാത്രമല്ല, എല്ലാ ഉല്പന്നങ്ങളിലും വിലവര്ദ്ധിക്കാനുള്ള സാദ്ധ്യതകള് കണ്ടുവരുന്നു എന്നാണ് സര്വ്വേ വ്യക്തമാക്കുന്നത്. ഉല്പാദനചെലവുകള് വര്ദ്ധിക്കുന്നതു കാരണം ലാഭവിഹിതം കുറയുന്നതിനാല് വിലനിശ്ചയാധികാരം കോര്പ്പറേറ്റുകള് സ്വായത്തമാ- ക്കുന്നു എന്നാണ് റിസര്വ് ബാങ്കിന്റെ വ്യാവസായിക കാഴ്ചപ്പാടിനെ- ക്കുറിച്ചുള്ള 77ംമത് സര്വ്വേ സൂചിപ്പിക്കുന്നത്.

17. ഭക്ഷ്യ വസ്തുക്കളും ഇന്ധനവും ഒഴികെയുള്ള കാര്യങ്ങളില് തികച്ചും താല്കാലികവും വസ്തുസഹജവുമായ കാരണത്താല് പണപ്പെരുപ്പം 20 അടിസ്ഥാന പോയിന്റ് കുറഞ്ഞ് 4.8% ആയി നിലകൊണ്ടു. വസ്ത്രം, കിടക്ക എന്നീ ഉപവിഭാഗത്തിലും വ്യക്തി ശുചിത്വത്തിനുള്ള വസ്തുക്കളുടെ വിഭാഗത്തിലും ഫെബ്രുവരി മാസത്തോടെ അടിസ്ഥാന ഇഫക്ടും അനുകൂലമായിരുന്നു. സ്വര്ണ്ണത്തിന്റെ വിലകുറവും രണ്ടാ മതു പറഞ്ഞ വിഭാഗത്തിന്, അതായത് വ്യകതി ശുചിത്വ വിഭാഗത്തിന് അനുകൂലമായിരുന്നു. ഭക്ഷ്യവസ്തുക്കളും ഇന്ധനവും ഒഴികെയുള്ള ഉപഭോക്തൃ വില സൂചിക അടിസ്ഥാനമാക്കിയുള്ള പണപ്പരുപ്പത്തെ അസംസ്കൃത എണ്ണയുടെ ആഗോള വിലയില് ബാരലിന് 4.5 അമേരിക്കന് ഡോളര് കുറഞ്ഞതിന്റെ പ്രത്യാഘാതം ഉപഭോക്തൃ വില സൂചികയില് ഏപ്രില് മാസത്തിലെ ആദ്യ ആഴ്ച മുതല് അനുഭവപ്പെട്ടു. ഭക്ഷ്യ വസ്തുക്കള്, ഇന്ധനം എന്നിവ ഒഴികെയുള്ള നാണയപ്പെരുപ്പം പ്രകടമായി തുടരുകയും പ്രധാനമായി 2016 സെപ്റ്റംബറിനു ശേഷം അത് ഉയര്ന്നു നില്ക്കുകയും ചെയ്യുന്നു.

18. പുതിയ നോട്ടുകള് ക്രമാനുഗതമായി വിപണിയില് എത്തിയതോടെ ബാങ്കിംഗ് സംവിധാനത്തിലെ അമിത ദ്രവാത്മകത 2017 ജനുവരി 4 ന്റെ 7986 ബില്ല്യണ് രൂപയില് നിന്ന് കുറഞ്ഞ് ഫെബ്രുവരിയില് 6014 ബില്ല്യണ് ആയും മാര്ച്ച് മാസത്തില് വീണ്ടും കുറഞ്ഞ് 4806 ബില്ല്യന് ആയും അവശേഷിച്ചു. ഈ കാലയളവില് വിപണിയില് ഉള്ള പണത്തിന്റെ അളവ് ക്രമേണ വര്ദ്ധിച്ചു. ദ്രവാത്മകതയുടെ ആഘാതം ഭാഗീകമായി കുറയ്ക്കാന് കഴിഞ്ഞത് മാര്ച്ച് മദ്ധ്യം വരെ സര്ക്കാരിന്റെ പണം വിപണിയിലേക്ക് ഇറക്കിയതും സര്ക്കാരിന്റെ കൈവശമുള്ള തുക പ്രകടമായി കുറയ്ക്കാന് കഴിഞ്ഞതിനാലുമാണ്. അതിനു ശേഷം മുന്കൂര് നികുതി പണംവഴിയും ബാലന്സ് ഷീറ്റ് അഡ്ജസ്റ്റ്മെന്റ് വഴിയും സര്ക്കാര് ഖജനാവില് പണം നിറഞ്ഞ- തോടുകൂടി മാര്ച്ച് അവസാനത്തോടെ അമിത ദ്രവാത്മകത കുറഞ്ഞ് 3141 ബില്ല്യണ് രൂപയായി മാറി. മാര്ക്കറ്റ് സ്റ്റെബിലൈസേഷന് സ്കീമിന്റെ ക്യാഷ് മാനേജ്മെന്റ് ബില്ലുകളുടെ വിതരണം അവസാനിക്കുകയും നിലവിലുള്ളവ കാലാവധി പൂര്ത്തിയാക്കുകയും ചെയ്തതോടെ വിപണിയിലുണ്ടായ അമിതമായ ദ്രവാത്മകത റിവേഴ്സ് റിപോ ലേലത്തില്കൂടി പ്രാഥമികമായി ആഗിരണം ചെയ്യുകയുണ്ടായി. അതനുസരിച്ച് റിസര്വ് ബാങ്കിന്റെ ശരാശരി ആഗിരണം ജനുവരി മാസത്തില് 2002 ബില്യണ് രൂപ ആയിരുന്നത് മാര്ച്ചോടുകൂടി 4483 ബില്യണ് രൂപ ആയി വര്ദ്ധിച്ചു. വെയ്റ്റഡ് ആവറേജ് കാള് മണി റേറ്റ് (WACR) LAF ഇടനാഴിയില് തുടര്ന്നു. കാഷ് മാനേജ്മെന്റ് ബില്ലിന്റെ കാലാവധി അവസാനിച്ചതും ട്രഷറി ബില് കുറഞ്ഞ അളവില് വിതരണം ചെയ്തതും ട്രഷറി ബില്ലിന്റെ നിരക്ക്, നയനിരക്കുകള്ക്ക് വളരെ താഴെയാക്കാന് കാരണമായി.

19. ഫെബ്രുവരി 2017 ല് മുന് മാസത്തില്നിന്നും വ്യത്യസ്തമായി ഉല്പന്നങ്ങളുടെ കയറ്റുമതി ശക്തമായി ഉയര്ന്നു. വിശാലമായ അടിത്തറയിലാണ് വളര്ച്ചയുടെ ലക്ഷണങ്ങള് കണ്ടു തുടങ്ങിയത്. അതിന്റെ പ്രത്യേകമായ സംഭാവന എഞ്ചിനീയറിംഗ്/ പെട്രോളിയം ഉല്പന്നങ്ങള്, ഇരുമ്പ് അയിര്, അരി, രാസവസ്തുക്കള് എന്നിവയാണ്. അസംസ്കൃത എണ്ണയിലും കല്ക്കരിയിലും ഉണ്ടായ വില കാഠിന്യം ജനുവരി/ ഫെബ്രുവരി മാസങ്ങളില് ഇറക്കുമതിയില് പ്രതിഫലിച്ചു. മൂലധന സാമഗ്രികളുടെ ഇറക്കുമതിയുടെ വേഗത മന്ദഗതിയിലാ- യിരുന്നുവെങ്കിലും പെട്രോളിയം/ സ്വര്ണ്ണം ഒഴികെയുള്ള ഇറക്കുമതിക്ക് നേരിയ വേഗതയുണ്ടായിരുന്നു. കയറ്റുമതിയെ മറികടന്ന് ഇറക്കുമതി വര്ദ്ധിച്ചതുകൊണ്ട് വ്യാപാരകമ്മി ജനുവരി/ഫെബ്രുവരി മാസങ്ങളില് കഴിഞ്ഞ ഒരു വര്ഷത്തെ അപേക്ഷിച്ച് വര്ദ്ധിച്ചുവെങ്കിലും 2016-17 ഏപ്രില് മുതല് ഫെബ്രുവരി വരെയുള്ള കാലയളവിലെ കണക്കുകള് പരിശോധിക്കുമ്പോള് യഥാര്ത്ഥത്തില് കുറയുകയാണുണ്ടായത്.

20. വിദേശ വ്യാപാരവുമായി ബന്ധപ്പെട്ട് മൂന്നാംപാദത്തില് കൊടുക്കാനുള്ള തുകയുടെ കണക്കുകള് സൂചിപ്പിക്കുന്നത് ഈ സാമ്പത്തിക വര്ഷത്തിലെ ആദ്യത്തെ മൂന്നു പാദത്തിലും കറണ്ട് അക്കൗണ്ട് കമ്മി, ആഭ്യന്തര ഉല്പാദനത്തിന്റെ 0.7 ശതമാനമായി, കഴിഞ്ഞവര്ഷത്തെ അപേക്ഷിച്ച് പകുതിയായി, ചുരുങ്ങി എന്നാണ്. ഈ വര്ഷം മുഴുവനായി കണക്കാക്കിയാല് കറണ്ട് അക്കൗണ്ട് കമ്മി ആഭ്യന്തര ഉല്പാദനത്തിന്റെ ഒരു ശതമാനത്തില് കുറവായിരിക്കും. പ്രധാനമായും ഉല്പാദനം, വാര്ത്താവിനിമയം, സാമ്പത്തിക സേവനം എന്നീ മേഖലകള് കൂടുതല് വിദേശ പ്രത്യക്ഷ നിക്ഷേപം ആകര്ഷിച്ചതോടുകൂടി അസ്സല് മൂലധന ഒഴുക്ക് പ്രകടമായി. ആഗോളസാമ്പത്തിക വിപണിയുടെ പ്രക്ഷുബ്ധാവസ്ഥ കൂടുതല് സുരക്ഷിതമേഖല കണ്ടെത്തുവാനും അപായം ഒഴിവാക്കുവാനും ശ്രമിച്ചതോടുകൂടി നവംബര് 2016 മുതല് ജനുവരി 2017 വരെ പരോക്ഷ വിദേശ നിക്ഷേപത്തിന്റെ പ്രവാഹമുണ്ടായി. പരോക്ഷ വിദേശ നിക്ഷേപം ഫെബ്രുവരി മാസത്തോടെ മെച്ചപ്പെടുകയും മാര്ച്ച് മാസത്തില് വായ്പാവിപണിയില് ശക്തമായ മുന്നേറ്റം ഉണ്ടാകുകയും ചെയ്തു. സന്തുലിതമായ ആഭ്യന്തര പണപെരുപ്പം, പ്രതീക്ഷിച്ചതില്നിന്നും മെച്ചപ്പെട്ട ആഭ്യന്തര വളര്ച്ച, സ്ഥാപനങ്ങളുടെ സമ്പാദ്യത്തിനുള്ള പ്രോത്സാഹനം, പരോക്ഷ വിദേശനിക്ഷേപത്തിനു ചുമത്തേണ്ട നികുതിയെക്കുറിച്ചുള്ള സ്പഷ്ടത, പരിഷ്കരണങ്ങള്ക്ക് അനുസൃതമായ ബഡ്ജറ്റ് നിര്ദ്ദേശങ്ങള് എന്നീ കാരണങ്ങളാല് ആണ് ഇതു സംഭവിച്ചത്. 2017 മാര്ച്ച് 31 ന് വിദേശനാണ്യ കരുതല് ശേഖരം 369.9 മില്യണ് ഡോളര് ആയിരുന്നു.

കാഴ്ചപ്പാട്

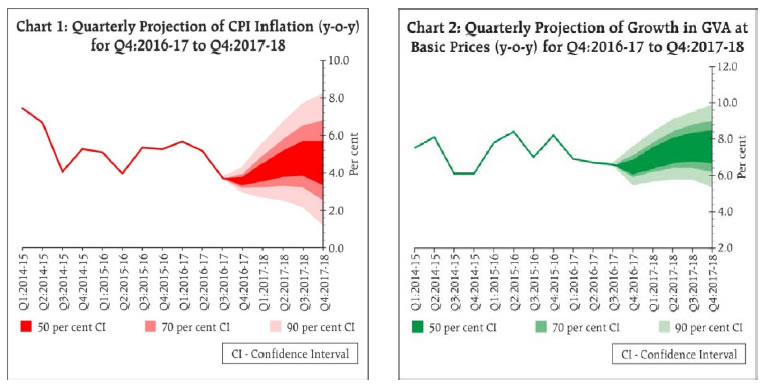

21. ഫെബ്രുവരി മാസത്തെ ദ്വൈമാസ പണനയ പ്രസ്താവനയ്ക്കുശേഷം പണപ്പെരുപ്പം നിശ്ചലമായിരുന്നു. 2016-17 ലെ നാലാംപാദത്തില് ഉപഭോക്തൃ വിലസൂചികയെ അടിസ്ഥാനമാക്കിയുള്ള പണപ്പെരുപ്പം 5 ശതമാനത്തില് കുറയാനുള്ള സാധ്യതയുണ്ട്. എന്തെന്നാല് ജനുവരി/ ഫെബ്രുവരി മാസങ്ങളില് ഇത് 4 ശതമാനത്തില് താഴെയാണെന്നാണ് മനസ്സിലാകുന്നുത്. 2017-18 ലേക്ക് പണപ്പെരുപ്പം ആദ്യത്തെ അര്ദ്ധവര്ഷത്തില് ശരാശരി 4.5 ശതമാനവും രണ്ടാമത്തെ അര്ദ്ധ വര്ഷം 5 ശതമാനം ആയിരിക്കുമെന്നും കണക്കുകൂട്ടുന്നു. (ചാര്ട്ട് 1)

22. ഇപ്പോഴത്തെ സാഹചര്യത്തില് നാണയപ്പെരുപ്പദിശയില് വിപത് സാദ്ധ്യതകള് സന്തുലിതാവസ്ഥയിലാണ്. എന്നാല് അടിസ്ഥാന കണക്കുകൂട്ടലില് ചില അപായസൂചനകള് ഉണ്ട്. അതിന് ഒരു പ്രധാന കാരണമായി കാണുന്നത് എല്നിനോ കൊടുങ്കാറ്റ് ജൂലൈ ആഗസ്റ്റ് മാസങ്ങളില് വീശി അടിയ്ക്കാനുള്ള സാദ്ധ്യതയാണ്. അത് തെക്കുപടിഞ്ഞാറന് മണ്സൂണിനെക്കുറിച്ച് ആശങ്ക ജനിപ്പിക്കുകയും ഭക്ഷ്യവസ്തുക്കളുടെ വിലക്കയറ്റത്തെ ബാധിക്കുകയും ചെയ്യും. വിതരണ സംവിധാനം ശക്തിപ്പെടുത്താനുള്ള നടപടികള് വിലക്കയറ്റത്തെ തടഞ്ഞു നിര്ത്തുന്നതില് നിര്ണ്ണയകമായ ഒരു പങ്കുവഹിക്കുന്നതാണ്. 7ം കേന്ദ്ര ശമ്പള കമ്മീഷന് നിര്ദ്ദേശിച്ച അലവന്സുകള് നടപ്പിലാക്കുന്നത് പണപ്പെരുപ്പത്തിന് അപായകരമായേക്കാം. 7ം കേന്ദ്ര ശമ്പളകമ്മീഷന് നിര്ദ്ദേശിച്ച രീതിയില് വര്ദ്ധിച്ച വീട്ടുവാടക ബത്ത നല്കുകയാണെങ്കില് അടുത്ത 12-18 മാസ കാലയളവില് 100-150 അടിസ്ഥാന പോയിന്റ് ഉപഭോക്തൃ വിലസൂചികയില് പ്രാരംഭമായി വര്ദ്ധനയുണ്ടാകുമെന്നും അതിന്റെ തുടര്ച്ചയായ അനുരണനങ്ങള് മറ്റുമേഖലകളില് ഉണ്ടാകുമെന്നും കരുതുന്നു. മറ്റൊരു അപായസാദ്ധ്യത ഉയര്ന്നുവരുന്നത് ജി.എസ്.ടി നടപ്പിലാക്കുമ്പോള് ഉണ്ടാകുന്ന പ്രത്യാഘാതങ്ങളാണ്. സര്ക്കാരിന്റെ ബഡ്ജറ്റ് കമ്മി ആഗോളതലത്തില് മറ്റുരാജ്യങ്ങളുമായി താരതമ്യം ചെയ്യുമ്പോള് വളരെ കൂടുതല് ആയതിനാല് പണപെരുപ്പ ദിശയില് അപായസൂചകമായി നിലകൊള്ളുകയും കാര്ഷികകടങ്ങള് എഴുതിതള്ളുവാനുള്ള തീരുമാനം നടപ്പിലാക്കുന്നതോടുകൂടി അത് കൂടുതല് വഷളാകുകയും ചെയ്യും. സമകാലിക ആഗോള സംഭവവികാസങ്ങള് സര്ക്കാരിന് കൂടുതല് പണം ചെലവാക്കേണ്ട സ്ഥിതി അനിവാര്യമാക്കുകയും അതു ചരക്കു വര്ദ്ധനയുണ്ടാക്കുകയും തദ്വാരാ ആഭ്യന്തര പണപെരുപ്പനിരക്ക് ഉയര്ത്തുകയും ചെയ്തേക്കാം. കൂടാതെ, ഭൂമിശാസ്ത്രപരമായ അപായസാദ്ധ്യതകള് ആഗോളസാമ്പത്തിക വിപണിയുടെ ചഞ്ചലാവസ്ഥയ്ക്കും തുടര്ന്നുള്ള പ്രശ്നങ്ങള്ക്കും കാരണ മാകുന്നു. അഭികാമ്യമല്ലാത്ത മറ്റൊരു കാര്യം ആഗോള ക്രൂഡ് വിലയിലെ ഇപ്പോഴുള്ള സൗഖ്യം ആണ്. അത് പെട്രോളിയം ഉല്പന്ന- ങ്ങളിലേക്ക് കൈമാറ്റം ചെയ്യപ്പെടുമ്പോള് പണപെരുപ്പത്തിന് ഉണ്ടായേ ക്കാവുന്ന സമ്മര്ദ്ദം ലഘുവാക്കേണ്ടതാണ്. ഭക്ഷ്യവസ്തുക്കളുടെ റിക്കാര്ഡ് ഉല്പാദനത്തിന്റെ വെളിച്ചത്തില് സംഭരണ പ്രവര്ത്തനങ്ങള് ശക്തിപ്പെടുത്തുകയും ഭക്ഷ്യശേഖരം പുന:സൃഷ്ടിക്കുകയും ചെയ്തു കൊണ്ട് ഭക്ഷ്യ വില വര്ദ്ധനയെ നേരിടേണ്ടതാണ്.

23. 2016-17 ല് 6.7 ശതമാനമായിരുന്ന GVA വളര്ച്ചാനിരക്ക് 2017-18 ആകുമ്പോള് അപായങ്ങള് സമതുലിതമാക്കിക്കൊണ്ട് 7.4 ശതമാനമായി ശക്തിപ്പെടുമെന്ന് കണക്കുകൂട്ടുന്നു. (ചാര്ട്ട് 2)

24. അനുകൂലമായ പല ആഭ്യന്തര ഘടകങ്ങളും ഈ വേഗതയ്ക്ക് ആക്കം കൂട്ടുമെന്ന് കരുതുന്നു. ആദ്യമായി, നോട്ടുകള് വീണ്ടും വിപണിയിലെ- ത്തുന്നതോടുകൂടി ഉപഭോക്താക്കളുടെ മാറ്റിവച്ച പല കാര്യങ്ങളിലും ചെലവു ചെയ്യാനുള്ള താല്പര്യം വീണ്ടും വര്ദ്ധിക്കുന്നതാണ്. പണമിട- പാടുകള് സജീവമായ ചെറുകിട കച്ചവടം, ഹോട്ടല്/ ഭക്ഷണശാലകള്, ഗതാഗതം/ അസംഘടിത മേഖല എന്നിവിടങ്ങളില് പ്രവര്ത്തനങ്ങള് സജീവമായിരിക്കുന്നു. രണ്ടാമതായി നോട്ടു പിന്വലിക്കലിനുശേഷം ബാങ്കുകള്പലിശ നയനിരക്കുകളില് ഉണ്ടായ മാറ്റത്തിന്റെ മേന്മ ഉപഭോക്താക്കള്ക്ക് പകര്ന്നു നല്കിയതിലുള്ള വ്യാപകമായ പുരോഗതി സ്ഥാപനങ്ങളുടെ നിക്ഷേപ/ ഉപഭോഗ ആവശ്യങ്ങളെ ഉദ്ദീപിപ്പിക്കാന് സഹായിച്ചിരിക്കുന്നു. മൂന്നാമതായി കേന്ദ്രബഡ്ജറ്റില് ഉള്ക്കൊള്ളി- ച്ചിട്ടുള്ള വിവിധ പരിപാടികള്, മൂലധനചെലവ്, ഗ്രാമീണ ആവശ്യകത, സാമൂഹ്യവും ഭൗതീകവുമായ അടിസ്ഥാന സൗകര്യ വികസനങ്ങള് എന്നിവ സാമ്പത്തിക പ്രവര്ത്തനങ്ങളെ ഉത്തേജിപ്പിച്ചു. നാലാമതായി GST ബില് പാസ്സാക്കിയത്, പാപ്പരായി പ്രഖ്യാപിക്കാനുള്ള മാനണ്ഡങ്ങള് കൊണ്ടുവന്നത്, വിദേശനിക്ഷേപ പ്രോത്സാഹനബോര്ഡ് നിര്ത്തലാ- ക്കിയത് എന്നീ ഘടനാപരമായ പരിഷ്കാരങ്ങളുടെ ആസന്നമായ സാക്ഷാ ത്കാരം നിക്ഷേപക വിശ്വാസവും കാര്യക്ഷമതയും വര്ദ്ധിപ്പിക്കും. അഞ്ചാമതായി പ്രാഥമിക മൂലധന വിപണിയില് തുടക്കത്തില് പൊതു ജനങ്ങള്ക്ക് വാഗ്ദാനം ചെയ്യുന്ന ഓഹരിയുടെ വില്പനയിലുണ്ടായ വേലിയേറ്റം നിക്ഷേപത്തിനും വളര്ച്ചയ്ക്കും ശുഭകരമായ ലക്ഷണമായി കരുതുന്നു.

25. ആഗോള ഉല്പാദനത്തിനും, വ്യാപാരത്തിനും ബഹുവിധ ഏജന്സികള് 2017 ല് ഗതിവേഗം കൂട്ടുകയും ആഗോളസാഹചര്യം മെച്ചപ്പെടുകയും ചെയ്തു. അതനുസരിച്ച് വൈദേശിക ആവശ്യകത വളര്ച്ചയെ പിന്താങ്ങണം. പ്രതീക്ഷിക്കുന്ന വളര്ച്ചാദിശയില് അപായ സൂചനകള് ഉയരുന്നത് തെക്കുപടിഞ്ഞാറേ മണ്സൂണിന്റെ വരവ്, ഉപഭോക്താവിന്റെ വരുമാന പ്രതീക്ഷയിലുള്ള ആത്മ വിശ്വാസത്തില് പ്രകടമാകുന്ന കുറവ്, 2017 മാര്ച്ചില് റിസര്വ് ബാങ്ക് നടത്തിയ ഉപഭോക്തൃ ശുഭപ്രതീക്ഷാ സര്വ്വേയില് വ്യക്തമായ പൊതു സാമ്പത്തിക അവസ്ഥയും തൊഴിലവസരങ്ങളും, ചരക്കുവില, അസംസ്കൃത എണ്ണ ഒഴികെയുള്ളവയില് പ്രകടമാകുന്ന വിലവര്ദ്ധന എന്നിവയാണ്.

26. മൊത്തത്തില്, നോട്ടുപിന്വലിക്കലിന്റെ താല്കാലിക പ്രത്യാഘാത- ങ്ങള് വ്യക്തമാകുന്നതിന് കാത്തിരിക്കാം എന്ന ധനനയ സമിതിയുടെ സുചിന്തിതമായ തീരുമാനം ശരിയായെന്ന് തെളിയിക്കപ്പെട്ടിരിക്കുന്നു. ഈ പ്രത്യാഘാതങ്ങള് ഇപ്പോഴും പ്രകടമാണെങ്കിലും അത് സ്പഷ്ടമായും ശമിക്കുകയാണെന്നും 2016-17 ന്റെ 4ം പാദത്തോടെ പൂര്ണ്ണമായും ഇല്ലാതാകുമെന്നും ഉറപ്പാണ്. ഏറ്റവും അവസാനം ലഭ്യമാകുന്ന കണക്കുകൂട്ടലുകളില്നിന്നും മനസ്സിലാകുന്നത് പണപ്പെരുപ്പം മെല്ലെയാണെങ്കിലും വര്ദ്ധിക്കുന്നു എന്നും 2017-18 കാലങ്ങളില് അസ്ഥിരവും വര്ദ്ധനവിലുമുള്ള അപായസൂചനകളാല് വെല്ലുവിളി- ക്കപ്പെടുമെന്നും പ്രതികൂലമായ ബേസ് ഇഫക്ട്സ് വര്ഷത്തിന്റെ 2ം ഭാഗത്ത് ഉണ്ടാകുമെന്നുമാണ്. കൂടാതെ അടിസ്ഥനപരമായ പണപ്പെരുപ്പ സമ്മര്ദ്ദങ്ങള്, പ്രത്യേകിച്ചും സേവനമേഖലകളില് നിലനില്ക്കുന്ന ഉല്പാദന ചെലവിലുള്ള വര്ദ്ധനവും ആവശ്യകതയിലെ അഭിവൃദ്ധിയും കാരണം വിലനിര്ണ്ണയശേഷി ക്രമേണ ഉല്പാദകര്ക്ക് ലഭിക്കുന്നു. നിലനില്ക്കുന്ന രീതിയിലും സൂക്ഷ്മമായ അളവിലും പണപ്പെരുപ്പം 4 ശതമാനത്തിന് അടുത്ത് കൊണ്ടുവരുവാന് പണനയസമിതി പ്രതിജ്ഞാബദ്ധമാണ്. പണപ്പെരുപ്പത്തിന്റെ വികാസം സൂക്ഷ്മമായും നിരന്തരമായും നിരീക്ഷിച്ചുകൊണ്ട് ഭക്ഷ്യവസ്തുക്കളുടെ വിലവര്ദ്ധന നിയന്ത്രിക്കുവാനും അതുവഴി പണപ്പെരുപ്പ പ്രതീക്ഷകള് വീണ്ടും ഉറപ്പിച്ചുനിര്ത്താനും കഴിയേണ്ടതാണ്. അതേസമയം യഥാര്ത്ഥ ഉല്പാ- ദനവും ശേഷിയും തമ്മിലുള്ള വിടവ് ക്രമേണ നേര്ത്തുവരികയാണ്. അതിന്ഫലമായി മൊത്തം ആവശ്യകതയുടെ സമ്മര്ദ്ദങ്ങള് വര്ദ്ധിക്കുകയും അത് പണപ്പെരുപ്പ ദിശയെ സ്വാധീനിക്കുകയും ചെയ്യും.

27. ഈ പശ്ചാത്തലത്തില് നിഷ്പക്ഷ നിലപാട് പുലര്ത്തുമ്പോള്പോലും, പണനയസമിതി, ഈ അവലോകനത്തില്, നയനിരക്കുകളില് മാറ്റമില്ലാതെ തുടരുവാന് തീരുമാനിച്ചു. പണനയത്തിന്റെ ഭാവിദിശ പൊതു സാമ്പത്തിക അവസ്ഥ എങ്ങനെ ഉരുത്തിരിയും എന്നതിനെ ആശ്രയിച്ചായിരിക്കും. ബാങ്കുകള് വായ്പാ പലിശനിരക്കുകള് കുറച്ചി-ട്ടുണ്ടെങ്കിലും നയനിരക്കുകളുടെ വ്യതിയാനങ്ങള് കൂടുതലായി -ചെറുകിട സമ്പാദ്യങ്ങളും അഡ്മിനിസ്റ്റേര്ഡ് റേറ്റും ഉള്പ്പെടെ- ഉപഭോക്താക്കള്ക്ക് എത്തിക്കാനുണ്ട്. അമിത ദ്രവാത്മകത തുടര്ച്ചയായി ആഗിരണം ചെയ്യുന്നുണ്ടെങ്കിലും ഈ അവസരത്തില് ദ്രവാത്മകതാ നിര്വ്വഹ- ണത്തെക്കുറിച്ച് കൂടുതല് സ്പഷ്ടത നല്കേണ്ടതുണ്ട്. ദ്രവാത്മകതാ അവസ്ഥയുടെ പുന:ക്രമീകരണത്തോടൊപ്പം സമ്മര്ദ്ദ ആസ്തിയുടെ പ്രശ്നങ്ങള് ഉറപ്പായും പരിഹരിക്കാനും ബാങ്ക് വായ്പയുടെ ഹിതകരമായ അവസ്ഥ പുനരുജ്ജീവിപ്പിക്കുവാനും വായ്പകള് സമ്പദ്ഘടനയുടെ ഉല്പാദനമേഖലയിലേക്ക് ഒഴുകുന്നു എന്ന് ഉറപ്പുവരുത്തുവാനും റിസര്വ്വ് ബാങ്ക് പ്രതിജ്ഞാബദ്ധമാണ്.

28. ആറ് അംഗങ്ങള് പണനയസമിതിയുടെ തീരുമാനത്തിന് അനുകൂലമായി വോട്ടുചെയ്തു. പണനയസമിതി യോഗത്തിന്റെ മിനിറ്റസ് 2017 ഏപ്രില് 20 ന് പ്രസിദ്ധീകരിക്കുന്നതാണ്.

29. പണനയസമിതിയുടെ അടുത്ത യോഗം 2017 ജൂണ് 6, 7 തീയതികളില് കൂടുന്നതാണ്.

നയ റിപോ നിരക്ക് 6.25 ശതമാനം മാറ്റമില്ലാതെ തുടരണം എന്ന പ്രമേയത്തിന്മേല് നടന്ന വോട്ടെടുപ്പ്.

| അംഗം |

വോട്ട് |

| ഡോ.ചേതന് ഘാട്ടേ |

അതെ |

| ഡോ.പാമീ ദുവ |

അതെ |

| ഡോ.രവീന്ദ്ര എച്ച്. ധോലാകിയ |

അതെ |

| ഡോ.മൈക്കേല് ദേബാബ്രതാ പത്രാ |

അതെ |

| ഡോ.വിരാല് വി. ആചാര്യ |

അതെ |

| ഡോ. ഊര്ജ്ജിത് ആര്.പട്ടേല് |

അതെ |

ഡോ.ചേതന് ഘാട്ടേയുടെ പ്രസ്താവന :

30. ഭക്ഷ്യവസ്തുക്കളും ഇന്ധനവും ഒഴികെയുള്ള സാധനങ്ങളുടെ ഉപഭോക്തൃ വിലസൂചിക അടിസ്ഥാനമാക്കിയുള്ള പണപ്പെരുപ്പം വൈഷമ്യമായി തുടരുകയും അതിന്റെ ഉറച്ചുനില്ക്കല് ഇടക്കാല പണപ്പെരുപ്പ ലക്ഷ്യമായ 4% (+/-2) നേടുന്നതിന് അപായസൂചനകള് നല്കുകയും ചെയ്യുന്നു. മറ്റു ഒഴിവാക്കല് അടിസ്ഥാനമാക്കിയുള്ള നടപടികള് നിലനില്ക്കുന്നുണ്ടെങ്കിലും നോട്ടുപിന്വലിച്ച കാലയളവില് താല്കാലിക പതനം സംഭവിച്ചിട്ടുണ്ട്. 3 മാസ/ ഒരു വര്ഷ കാലാവധിയിലേക്കുള്ള പണപെരുപ്പ പ്രതീക്ഷകളില് ചെറിയവര്ദ്ധന ഉണ്ടായിട്ടുണ്ട്. പണപെരുപ്പ നിരക്കില് ഈയിടെയുണ്ടായ കുറവിന്റെ പ്രധാനകാരണം ഭക്ഷ്യവസ്തുക്കളുടെ വിലയിടിവാണെന്നും അടുത്ത ഗ്രീഷ്മകാലത്ത് ഇത് വര്ദ്ധിക്കാനുള്ള സാദ്ധ്യതയുണ്ടെന്നും കാണാവുന്നതാണ്.

31. 7ം ശമ്പള കമ്മീഷന്റെ വീട്ടുവാടക ബത്ത നടപ്പിലാക്കുന്നത് പണപെരുപ്പ നിരക്ക് ശക്തമായ അപായസൂചന നല്കുന്നു. ഇത്തരുണത്തില് താഴെപറയുന്ന രണ്ടുകാര്യങ്ങള് ശ്രദ്ധാപൂര്വ്വം വീക്ഷി- ക്കേണ്ടതാണ്. i) കേന്ദ്രഗവണ്മെന്റ് ജീവനക്കാര്ക്കു നല്കുന്ന വീട്ടുവാടക ബത്ത വര്ദ്ധനയുടെ ഏതുപരിധിവരെ സംസ്ഥാന ജിവന ക്കാര്ക്ക് നല്കുന്നു എന്ന് ii) കേന്ദ്ര സംസ്ഥാന സര്ക്കാരുകള് ബത്ത യിലുള്ള വര്ദ്ധന ഒരേസമയം നടപ്പിലാക്കുകയാണോ(അങ്ങിനെയെങ്കില് പണപ്പെരുപ്പനിരക്ക് ദുര്ബലമായിരിക്കും).സ്ഥിതിവിവരകണക്കുകളുടെ അടിസ്ഥാനത്തില് വീട്ടുവാടകബത്തയില് വന്ന വര്ദ്ധനയുടെ ഫലം പരിശോധിക്കുമ്പോള് രണ്ടാംവട്ട ആഘാതത്തിനുള്ള സാദ്ധ്യത അതു നടപ്പിലാക്കുന്നരീതിയും പരിധിയും ആശ്രയിച്ച് വളരെ വലുതായി- രിക്കുമെന്നും എങ്കില് പണനയം പ്രതികരിക്കേണ്ടിവരുമെന്നും മനസ്സിലാക്കുന്നു. ഇത്തരം അപായ സൂചനകള് കണക്കിലെടുത്തുകൊണ്ട് ഇടക്കാല പണപെരുപ്പ ലക്ഷ്യം നേടുന്നതിന് ശക്തമായ ശ്രമം ഉണ്ടാകേണ്ടതാണ്.

32. സമ്പദ് വ്യവസ്ഥയില് നോട്ടു പിന്വലിക്കല് മൂലമുണ്ടായ പൊതുവേയുള്ള പ്രത്യാഘാതം താല്കാലികം മാത്രമാണെന്ന ഞങ്ങളുടെ നിഗമനത്തിന് സര്വ്വേയില്നിന്നും യഥാര്ത്ഥ സാമ്പത്തിക പ്രവര്ത്തനങ്ങളില് നിന്ന് കഴിഞ്ഞ അവലോകനത്തിനു ലഭിച്ച അതേ സ്ഥിതി വിവരകണക്കുകളില് നിന്നും കൂടുതല് വ്യക്തത വന്നിരിക്കുന്നു. പ്രധാനമായും സേവനമേഖലയിലെ PMI, സങ്കോചത്തില് നിന്നും വെളിയില് വന്നിരിക്കുന്നു. റാബികൃഷി പ്രവര്ത്തനത്തിലും നോട്ടുപിന്വലിക്കലിന്റെ ആഘാതം വളരെ പരിമിതവും താത്കാലി- കവുമായിരുന്നു. നല്ല മണ്സൂണ്, താങ്ങുവില പ്രഖ്യാപിച്ച സമയം എന്നിവ കൃഷിക്ക് ഉത്തേജകമായി. റിയല് എസ്റ്റേറ്റ് മേഖലയിലെ പ്രവര്ത്തനങ്ങളും മെച്ചപ്പെട്ടുവരുന്നു. വലുതും ഇടത്തരവുമായ വ്യവസായങ്ങള് നോട്ടുപിന്വലിക്കലിന്റെ പ്രശ്നങ്ങളില്നിന്നും സുന്ദരമായി കരകയറിയെങ്കിലും ചെറിയ സ്ഥാപനങ്ങള് ഇപ്പോഴും പ്രത്യാഘാതങ്ങളില്പ്പെട്ടുഴലുകയാണ്. പൊതുവില് ഉല്പാദനശേഷിയും യഥാര്ത്ഥ ഉല്പാദനവും തമ്മിലുള്ള വിടവ് വളരെ നേര്ത്തതായിരുന്നത് ക്രമേണ ഇല്ലാതാകുകയും അത് പണപെരുപ്പ സമ്മര്ദ്ദത്തിലേക്ക് വഴിതുറക്കുവാനുള്ള സാദ്ധ്യത സൃഷ്ടിക്കുകയും ചെയ്യുന്നു.

33. ഞാന് കഴിഞ്ഞ അവലോകനത്തില് സൂചിപ്പിച്ചതുപോലെ അമേരിക്കയുടെ കേന്ദ്ര ബാങ്ക് തങ്ങളുടെ ബാലന്സ് ഷീറ്റ് ഹോള്ഡിംഗില്നിന്ന് തിരികെ നല്കാനുള്ള മുതല് പുന:നിക്ഷേപം നടത്തുന്നത് അവസാനിപ്പിക്കുന്നതിന്റെ പുരോഗതി, അത്തരം നടപടിയുടെ വ്യാപ്തി, ഫെഡ്ഫണ്ടിന്റെ നിരക്കുകള് എന്നീ സാമ്പത്തിക വിപണിയില് തളര്ച്ചയുണ്ടാക്കുന്ന നടപടികളെ സസൂക്ഷ്മം നിരീക്ഷിക്കേണ്ടതാണ്.

34. ഇത്തരം കാര്യങ്ങള് കണക്കിലെടുത്തുകൊണ്ട് നയനിരക്കുകള് 6.25 % മാറ്റമില്ലാതെ തുടരണമെന്ന് പണനയസമിതിയുടെ ഇന്നത്തെ യോഗത്തില് ഞാന് വോട്ടു ചെയ്യുന്നു.

ഡോ.പാമിദുവായുടെ പ്രസ്താവന :

35. പല ഘടകങ്ങളും സമ്പദ്ഘടനയില് അനുകൂലവും മിതവുമായ വളര്ച്ച സൂചിപ്പിക്കുന്നു. നോട്ടുകള് വീണ്ടും വിപണിയിലിറക്കുന്നത് നന്നായി പുരോഗമിക്കുന്നു. പ്രചാരത്തിലിരിക്കുന്ന നോട്ടുകളുടെ അളവ് ഈ മാര്ച്ച് മാസത്തോടെ ഏകദേശം 75 ശതമാനമായി പുന:സ്ഥാപിക്കപ്പെടുകയും അത് ചെലവുചെയ്യാനുള്ള ത്വര വര്ദ്ധിപ്പിക്കുകയും ചെയ്യും. പണമിടപാടുകള് സജീവമായ ഹോട്ടല്, ഭക്ഷണശാലകള്, ഗതാഗതം, അസംഘടിത മേഖല എന്നിവിടങ്ങളിലെല്ലാം പ്രവര്ത്തനങ്ങള് മെച്ചപ്പെട്ടുവരുന്നു. മാത്രമല്ല, മുന്പ് നയനിരക്കുകളില് വരുത്തിയ മാറ്റത്തിന്റെ നേട്ടം അന്ന് നല്കാതെ ഇപ്പോള് മാത്രം ഉപഭോക്താക്കള്ക്ക് നല്കിയതില്കൂടി ബാങ്കുവായ്പയിലുണ്ടായ പലിശ ഇളവ് സമ്പദ്ഘടനയ്ക്ക് ഗുണകരമാകുകയും അത് ഉപഭോഗ/ നിക്ഷേപചെലവിന് പ്രചോദനമാകുകയും ചെയ്യും. 2017-18 ലെ കേന്ദ്ര ബഡ്ജറ്റില് നിര്ദ്ദേശിച്ചിരിക്കുന്ന പല നടപടികളും പ്രധാന മേഖലകളായ ഗ്രാമീണ സമ്പദ്ഘടന, അടിസ്ഥാന സൗകര്യങ്ങള് എന്നിവിടങ്ങളില് വളര്ച്ചയ്ക്ക് അനുകൂലമായിരിക്കുമെന്നും അതിന് പതിന്മടങ്ങ് ശക്തിയുണ്ടാകുമെന്നും പ്രതീക്ഷിക്കുന്നു. റിസര്വ് ബാങ്ക് നടത്തിയ മാര്ച്ച് 2017 ലെ വ്യാവസായിക കാഴ്ചപ്പാടിനെകുറിച്ചുള്ള സര്വ്വേ സൂചിപ്പിക്കുന്നത് കോര്പ്പറേറ്റുമേഖല പുഷ്ടിപ്പെടുന്നു എന്നാണ്. വിദേശ രംഗത്ത് വികസിതരാജ്യങ്ങളിലും വികസ്വര രാഷ്ട്രങ്ങളിലും വളര്ച്ചയ്ക്ക് അനുകൂലമായ അവസ്ഥ നിലനില്ക്കുന്നത് അവിടങ്ങളിലെ ആവശ്യകത വര്ദ്ധിപ്പിക്കുമെന്നും അത് ഭാരതത്തിന്റെ കയറ്റുമതിക്ക് ഗുണകരമാ- യിരിക്കുമെന്നുമാണ്. ദേശീയതലത്തിലും അന്താരാഷ്ട്രതലത്തിലും സമ്പദ് വ്യവസ്ഥയില് വളര്ച്ചയുണ്ടാകുമെന്ന ശുഭാപ്തി വിശ്വാസം ന്യൂയോര്ക്കിലെ ഇക്കണോമിക് സൈക്കിള് റിസര്ച്ച് ഇന്സ്റ്റിറ്റ്യൂട്ട് (ECRS) സമാഹരിച്ച പ്രമുഖമായ സൂചകങ്ങളിലും പ്രതിഫലിക്കുന്നു.

36. പണപെരുപ്പത്തിന്റെ കാര്യത്തില് ഉപഭോക്തൃവില സൂചികയെ അടിസ്ഥാനമാക്കിയുള്ള പണപെരുപ്പനിരക്ക് മൃദുവായിരുന്നു. നോട്ടുപിന്വലിക്കല് കാരണം കര്ഷകര്ക്ക് പച്ചക്കറികള് കിട്ടിയവിലക്ക് വില്ക്കേണ്ടിവന്നതിനാല് അതിന്റെ വില കുറഞ്ഞത് പണപെരുപ്പനിരക്ക് കുറയുന്നതിനുകാരണമായി. എന്നാല് കോര് ഇൻഫ്ലേഷന് (ഭക്ഷ്യവസ്തുക്കളും ഇന്ധനവും ഒഴികെ) ഫെബ്രുവരി മാസത്തില് 4.8 ശതമാനമായി മിതപ്പെട്ടുവെങ്കിലും അത് തുടര്ച്ചയായി ഉയര്ന്ന നിരക്കില് നില്ക്കുന്നു. അതേസമയം നോട്ടുകള് വീണ്ടും വിപണിയിലെത്തുന്നത്, ഗ്രാമീണ വേതനവര്ദ്ധന, ശേഷിയും ഉല്പാദനവും തമ്മിലുള്ള വിടവ് നേര്ത്തുവരുന്നത് 7ം കേന്ദ്ര ശമ്പളകമ്മീഷന് നിര്ദ്ദേശിച്ച ഉയര്ന്ന വീട്ടുവാടകബത്ത നടപ്പിലാക്കുന്നത് GST പ്രഖ്യാപിച്ചത്, എല് നിനോ പ്രതിഭാസത്തിന്റെ സാദ്ധ്യതകള്, ഉയര്ന്ന ആഗോള ഉല്പന്നവില, അസംസ്കൃത എണ്ണയുടെ വിലയിലുള്ള ചാഞ്ചാട്ടം, വിദേശനാണ്യനിരക്കുകളിലെ ചഞ്ചലാവസ്ഥ എന്നീ പണപെരുപ്പം വീണ്ടും വര്ദ്ധിക്കുവാനുള്ള അപായസൂചനകള് ഇപ്പോള് നിലനില്ക്കുന്നു. 2017 മാര്ച്ച് മാസത്തില് റിസര്വ്ബാങ്ക് നടത്തിയ ഗൃഹവാസികളുടെ പണപെരുപ്പ പ്രതീക്ഷകളെക്കുറിച്ചുള്ള സര്വ്വേ സൂചിപ്പിക്കുന്നത് 3 മാസ/ ഒരു വര്ഷ കാലയളവിലേക്കുള്ള പണപെരുപ്പ നിരക്കുവര്ദ്ധനയാണ്. അതിനുപുറമേ ECRIയുടെ 'ഭാവി പണപെരുപ്പ അളവ്' (Future Inflation Guage) വെളിവാക്കുന്നത് പണപെരുപ്പ സമ്മര്ദ്ദം ദൃഡമായി നില്ക്കുമെന്നാണ്.

ഡോ.രവീന്ദ്ര എച്ച്.ധോലാക്കിയ യുടെ പ്രസ്താവന :

37. ഇന്ഡ്യന് സമ്പദ്ഘടനയില് നോട്ടു പിന്വലിച്ചതുകൊണ്ട് ഇതുവരെ ഉണ്ടായ ദോഷഫലം തികച്ചും കുറഞ്ഞ വ്യാപ്തിയുമുള്ളതാണെന്നത് ഞങ്ങള് നേരത്തെ എടുത്ത നിലപാടിനെ സാധൂകരിക്കുന്നു. ദേശീയ സമ്പദ്ഘടനയില് താത്കാലികവും മിതവുമായ വളര്ച്ചയുണ്ടാകുമെന്നുള്ള സൂചനകള് ലഭ്യമാണ്. വളര്ച്ച, വ്യാപാരം വില എന്നീ കാര്യങ്ങളിലെ ആഗോള കാഴ്ചപ്പാടിലും മെച്ചപ്പെട്ട മാറ്റങ്ങളുള്ളത് നമ്മുടെ കയറ്റു മതിക്കും സമ്പദ്ഘടനയ്ക്കും ഗുണകരമായിരിക്കും. ഉല്പാദകരുടെ PMI, റിസര്വ്വ് ബാങ്കിന്റെ സര്വ്വേ എന്നിവയും വിരല്ചൂണ്ടുന്നത് ദേശീയമായും അന്തര്ദേശീയമായും ആവശ്യകതയില് വര്ദ്ധനയുണ്ടാകു മെന്നാണ്. എങ്കിലും ഉല്പാദനശേഷിയുടെ ഉപയോഗപ്പെടുത്തല് വ്യവസായങ്ങളില് തുടര്ച്ചയായി താഴ്ന്നുനില്ക്കുന്നു. പച്ചക്കറി കളുടെയും ധാന്യങ്ങളുടെയും വിലകുറവുമൂലം പണപെരുപ്പം 4 ശതമാനത്തില് താഴ്ന്നു നില്ക്കുന്നു. അതേസമയം ഭക്ഷ്യവസ്തുക്കളും ഇന്ധനവും ഒഴികെയുള്ള പണപെരുപ്പം (core inflation) ഫെബ്രുവരി മാസത്തില് 4.8 ശതമാനമായി കുറഞ്ഞിട്ടുണ്ട്. സമ്പദ്ഘടനയിലുള്ള അമിത ദ്രവാത്മകത 2017 ജനുവരിയില് 8 ട്രില്ല്യണ് രൂപ ആയിരുന്നത് മാര്ച്ച്മാസത്തോടെ 4.8 ട്രില്ലണ് രൂപ ആയി കുറഞ്ഞു.

38. എന്റെ കണക്കുകൂട്ടലുകള്ക്കനുസരിച്ച് അടിസ്ഥാന പണപെരുപ്പം ഈ വര്ഷം കുറയുവാനുള്ള പ്രവണതയാണ് കാണുന്നത്. മാത്രമല്ല ഹെഡ് ലൈന് പണപ്പെരുപ്പത്തില് നിന്നും അടിസ്ഥാന പണപെരുപ്പത്തിലേക്കുള്ള സംക്രമണത്തിന്റെ ചലനാത്മകതയില് മാറ്റം സംഭവിച്ചുകൊണ്ടിരിക്കുന്നു. എന്തെന്നാല് ഭക്ഷ്യവസ്തുക്കള്/ഇന്ധനം എന്നിവയുടെ വിലയിലെ ചാഞ്ചല്യം പണ്ടേപോലെ സുഗമമായി അടിസ്ഥാന പണപെരുപ്പത്തിലേക്കു വ്യാപിക്കുന്നില്ല, പെട്രോള് വില എന്റെ അഭിപ്രായത്തില് എപ്പോഴും ഉയര്ന്നുനില്ക്കുമെന്ന് പ്രതീക്ഷിക്കേണ്ടതില്ല. 7ം ശമ്പളകമ്മീഷന് ശുപാര്ശചെയ്ത വര്ദ്ധിച്ച വീട്ടുവാടക ബത്ത കേന്ദ്ര സംസ്ഥാന ഗവണ്മെന്റുകള് ഒരേ സമയം നടപ്പിലാക്കുവാനുള്ള സാദ്ധ്യത കുറവായതിനാല് തത്ഫലമായി 2017-18 ല് പണപെരുപ്പ- ത്തിലുണ്ടാകുന്ന ആഘാതം 1 മുതല് 1.5 ശതമാനം മാത്രമായിരിക്കും. എല്നിനോ പ്രതിഭാസം ജൂലായ്-ആഗസ്റ്റില് സംഭവിക്കുവാന് വളരെ ഏറെ സാദ്ധ്യതകള് ഉള്ളത് കാര്ഷിക ഉല്പാദനത്തെ ബാധിക്കുവാന് ഇടയുണ്ടെങ്കിലും ഭക്ഷ്യകരുതല് ശേഖരം ആവശ്യാനുസരണം ഉള്ളതിനാല് ഭക്ഷ്യവസ്തുക്കളുടെ വിലയെ ബാധിക്കുകയില്ല.

39. ഇതനുസരിച്ച് എന്റെ കണക്കുകൂട്ടലില് പണപെരുപ്പം 2017-18 ന്റെ ആദ്യപകുതിയില് 4 ശതമാനത്തിനടുപ്പിച്ച് വരുവാനാണ് സാദ്ധ്യത. അമിത ദ്രവാത്മകത ഇപ്പോഴും വിപണിയില് ഉള്ളതിനാല് നയനിരക്കു- കളിലുള്ള ഒരു മാറ്റവും ഇപ്പോള് ആശാസ്യമല്ല. ഇക്കാര്യത്തിലുള്ള നിഷ്പക്ഷ നിലപാട് കാരണം ദ്രവാത്മകത താമസിയാതെ സാധാരണസ്ഥിതി പ്രാപിക്കുന്നതായിരിക്കും.

ഡോ.മൈക്കള് ദേബാബ്രതാ പത്രയുടെ പ്രസ്താവന :

40. ഈ സമിതിയുടെ കഴിഞ്ഞ യോഗത്തില് കണക്കുകൂട്ടിയതുപോലെ പണപെരുപ്പം വര്ദ്ധിക്കുകയാണ്. നോട്ടുപിന്വലിക്കലിനെ തുടര്ന്നു- ണ്ടായ 'U' ആകൃതിയിലുള്ള സാന്ദ്രീകരണം കാരണമാണ് വര്ദ്ധനയുണ്ടായതെന്നും അത് ഉയരുന്ന ചരിവിലാണെന്നും കണക്കാക്കാം. പലഘടകങ്ങളും ഇത് വിഫലമാക്കാനായി ഉപയോഗി- ക്കാവുന്നതാണ്.

41. ആദ്യമായി ആഗസ്റ്റില് തുടങ്ങിയ പണചുരുക്കം നോട്ടു പിന്വലി- ക്കുന്നതിന് മുന്പ് 4 ശതമാനത്തില് താഴെ….ഫെബ്രുവരിയില് ഭക്ഷ്യവസ്തുക്കളാണ് മൊത്തം പണപെരുപ്പത്തെ മുകളിലേക്ക് ഉയര്ത്തിയത്. അതു പക്ഷേ സാധാരണ സംശയിക്കുന്ന പച്ചക്കറിയല്ല. മറിച്ച് കൂടുതല് ആപത്കരമായ ഘടകങ്ങള് - പയര് വര്ഗ്ഗങ്ങള് ഒഴിച്ചുള്ള പ്രോട്ടീന് സമൃദ്ധമായ സാധനങ്ങള്, ധാന്യങ്ങള്, പഞ്ചസാര. പണപെരുപ്പം അതിന്റെ വൃത്തികെട്ട തല ഇത്തരം സാധനങ്ങളിലേക്ക് കടത്തിയാല്, മുന്പരിചയം വ്യഞ്ജിപ്പിക്കുന്നത് അതു നിലനില്ക്കു- വാനുള്ള സാദ്ധ്യത ഉണ്ടെന്നാണ്.

42. രണ്ടാമതായി, ഭക്ഷ്യവസ്തുക്കളും ഇന്ധനവും ഒഴികെയുള്ള പണപെരുപ്പം മെരുങ്ങാതെ നില്ക്കുന്നു. ഫെബ്രുവരി മാസം മാത്രമാണ് ഒരു ചെറിയ മാറ്റം കാണാനായത്. പക്ഷേ അത് നിലനില്ക്കു- ന്നതാണോ? അല്ല എന്ന് ഞാന് കരുതുന്നു. അത് ആ ഇനത്തിന്റെ പ്രത്യേകതയാണ്, പൊതുവായതല്ല. ജീവനക്കാരുടെ കണക്കുകൂട്ടല് ശരിയാണെങ്കില് ഭക്ഷ്യ വസ്തുക്കളും ഇന്ധനവും ഒഴികെയുള്ള പണപെരുപ്പം 2017-18 മുഴുവന് ആകെ പണപെരുപ്പത്തില്നിന്നും മുന്നിലായിരിക്കും.

43. വിലവര്ദ്ധനവിന്റെ ഫലമായി പണപെരുപ്പ കണക്കുകൂട്ടലുകള് ദൃഡമാകുകയും താല്കാലികമായി മാത്രമല്ല മുന്നോട്ടുള്ള ഒരുവര്ഷം മുഴുവനും എല്ലാ ഉല്പന്നങ്ങള്ക്കും വിലവ്യത്യാസം പ്രകടമാകും. വിലസ്ഥിതിയെക്കുറിച്ച് ഉപഭോക്താവിനുള്ള വിശ്വാസം വഷളായി. വിലനിര്ണ്ണയാവകാശം ഉല്പാദകര്ക്കായി.

44. മൂന്നാമതായി, സര്വ്വേ സൂചനകള്… നോട്ടുപിന്വലിക്കലിന്റെ ആഘാതം യഥാര്ത്ഥ ഉല്പാദനത്തിലാണെന്നും അതിന്റെ ശേഷിയെ അല്ലെന്നും പറയുന്നുണ്ടാകാം. വീണ്ടും നോട്ടുകള് വരുന്നതോടെ അതിനാല് ഉല്പാദനത്തിലുള്ള കുറവ് പെട്ടെന്ന് പരിഹരിക്കപ്പെടുകയും ആവശ്യകത വീണ്ടും വര്ദ്ധിക്കുമ്പോള് അത് വരുംമാസങ്ങളില് പണപെരുപ്പത്തിലേക്ക് നയിച്ചേക്കാം.

45. ഈ സംഭവവികാസങ്ങള് എന്നോട് പറയുന്നത് പണപെരുപ്പ വളര്ച്ചയുടെ അടിയില് സംവേഗ ശക്തി ഉണ്ടാകുന്നു എന്നും അത് തല്കാലം അപകടകരമല്ല എന്നുമാണ്. 2017-18ന്റെ രണ്ടാം പകുതിയില് അനുകൂലമായ അടിസ്ഥാന ഘടകങ്ങള് ഇല്ലാതാകുകയും ഭക്ഷ്യവസ്തുക്കളുടെ വില വര്ദ്ധിക്കുകയും അതോടൊപ്പം പണപെരുപ്പം പ്രയാസകരമാവുകയും ചെയ്താല് അതൊരു കൊടുങ്കാറ്റായി മാറാന് സാദ്ധ്യതയുണ്ട്.

46. പണപെരുപ്പത്തെക്കുറിച്ച് ഇത്രയും. ഇനി ഞാന് ചെലവുകളെകുറിച്ച് പറയാം.

47. 7ം ശമ്പള കമ്മീഷന് നിര്ദ്ദേശിച്ച വീട്ടുവാടക ബത്ത ചെലവ് വര്ദ്ധി- പ്പിക്കുന്ന പ്രധാന കാര്യം. ഉപഭോക്തൃവില സൂചികയില് ആദ്യത്തെ പ്രത്യാഘാതം… അനുവദനീയമായ ഏറ്റവും ഉയര്ന്ന പരിധിക്കടുത്തോ അതിനു മുകളിലോ പണപെരുപ്പത്തെ എത്തിക്കും എന്നതാണ്. മറ്റു സംസ്ഥാനങ്ങള്, യൂണിവേഴ്സിറ്റികള്, പൊതുമേഖലാ സ്ഥാപനങ്ങള് എന്നീ സ്ഥലങ്ങളില് നിന്നും രണ്ടാമത് ആഘാതം ഉണ്ടാകും. ആദ്യത്തെ ആഘാതത്തിനുമുകളില് ഇതുകൂടി ആകുമ്പോള് 6 ശതമാനമോ അതില് കൂടുതലോ ആകും പണപെരുപ്പം.

48. രണ്ടാമത്തേത് ചരക്കു സേവനനികുതിയുടെ പരിണതഫലമാണ്. ഇതും ഈ വര്ഷം മുഴുവന് പണപെരുപ്പം വര്ദ്ധിപ്പിക്കുവാന് പര്യാപ്തമാണ്.

49. മൂന്നാമത്തേത്, സര്ക്കാര് നിശ്ചയിക്കുന്ന പല വിലകളും ഉയരുവാന് സാദ്ധ്യതയുണ്ട് - പാല്, പാചകവാതകം, മണ്ണെണ്ണ, താങ്ങുവില, പതിവുപോലെ- അതും മൊത്തം പണപെരുപ്പത്തെ സ്വാധീനിക്കും.

50. അവസാനമായി ഞാന് മുറിക്കുള്ളിലെ ആനകളിലേക്ക് തിരിയട്ടെ, ആനകള് തമ്മില് കളിച്ചാലും പോരടിച്ചാലും സഹിക്കേണ്ടിവരുന്നത് പറമ്പിലുള്ള പുല്ലിനാണ്.

51. തെക്കുപടിഞ്ഞാറന് മണ്സൂണ് അടുത്തെത്തിയിരിക്കുന്നു. എല് നിനോയ്ക്കുള്ള സാദ്ധ്യത ഉയരുന്നു. പ്രതീക്ഷിച്ചതില്നിന്നും കുറവ് മഴ ലഭിച്ച 2009 ലെ പോലെ ഭക്ഷ്യവസ്തുക്കളുടെ വിലക്കയറ്റം പിടിമുറുക്കിയാല് ഭീതിതമായ ഭവിഷ്യത്തുകള് ഉണ്ടാകും.

52. രണ്ടാമതായി ഇറക്കുമതിചെയ്യുന്ന പണപ്പെരുപ്പം, സാമ്പത്തിക വിപണിയിലെ പ്രക്ഷുബ്ധാവസ്ഥയും സംരക്ഷണത്തിന്റെ പ്രവാഹവും.

53. മൂന്നാമതായി, ആഗോള പണപെരുപ്പം - വികസിതരാജ്യങ്ങളില് മെര്ക്യുറി ഉയരുകയാണ്. ഭാരതത്തിനു മാത്രമായി പ്രത്യേക സുരക്ഷിത ത്വമില്ല. ഊതിവീര്പ്പിച്ച ബാലന്സ് ഷീറ്റുകള് ക്രമാനുസരണ മാക്കുന്നതില്കൂടി ദീര്ഘകാലനിരക്കുകളിലും ദൃഡതവരുത്തുവാന് കഴിയും.

54. ചുരുക്കത്തില് 25 ബേസിസ് പോയിന്റ് നയനിരക്കുകളില് വര്ദ്ധന വരുത്തിയാല് പണപെരുപ്പനിരക്കിന്റെ ലക്ഷ്യമായ 4 ശതമാനത്തില് എത്താന് എളുപ്പമായിരിക്കും. നാളെ പണപെരുപ്പം ക്രമാനുഗതമായി വര്ദ്ധിക്കുമ്പോള് പെട്ടെന്ന് തീരുമാനങ്ങള് എടുക്കുന്നതില്നിന്നും ഒഴിവാകാനും കഴിയും. എന്തായാലും നയനിരക്കുകള് മാറ്റമില്ലാതെ തുടരണം എന്ന യോഗത്തിന്റെ തീരുമാനത്തിന് അനുകൂലമായി വോട്ടുചെയ്യുന്നു. സ്ഥിതിവിവരകണക്കുകളുടെ പുനര്വായനയും ദേശീയവും ആഗോളതലത്തിലുമുള്ള സമ്പദ്ഘടനയിലെ പ്രവര്ത്തന- ങ്ങളെകുറിച്ചുള്ള നിര്ണ്ണയവും കഴിയുന്നതുവരെ കാത്തിരിയ്ക്കാം.

ഡോ.വിരാല് വി.ആചാര്യയുടെ പ്രസ്താവന:

55. ഭക്ഷ്യവസ്തുക്കളുടെ പ്രത്യേകിച്ചും പച്ചക്കറിയുടെ വിലവ്യത്യാ- സത്താല് പണപെരുപ്പനിരക്ക് ഈയിടെയുണ്ടായ താഴ്ചയില്നിന്നും ഉയര്ന്നുവരാനുള്ള സാദ്ധ്യത കാണുന്നു. പണപെരുപ്പത്തിന്റെ ആഗോള പ്രവണതയും ഉയര്ന്നു നില്കുന്നു. ഭക്ഷ്യവസ്തുക്കളും ഇന്ധനവും ഒഴികെ പണപെരുപ്പം ലക്ഷ്യനിരക്കില്നിന്നും ഉയര്ന്നുനില്ക്കുന്നതിനാല് ആകെ പണപെരുപ്പം 4 ശതമാനമെന്ന ലക്ഷ്യം കടക്കുമോ എന്ന കാര്യത്തില് ഉറപ്പുപറയാന് കഴിയാത്ത അവസ്ഥയിലാണ്. ഞങ്ങളുടെ പ്രമേയത്തില് പണപെരുപ്പം വര്ദ്ധിപ്പിച്ചേക്കാവുന്ന നിരവധി അപായ സൂചനകളെക്കുറിച്ച് പറഞ്ഞിട്ടുണ്ടെങ്കിലും ഭൂരാഷ്ട്രീയം, കേന്ദ്രത്തിന്റെ വരുമാന അച്ചടക്കം സംസ്ഥാനങ്ങള് പാലിക്കാത്തത് എന്നീ അപായസൂചനകള് എന്നെ വല്ലാതെ അസ്വസ്ഥനാക്കുന്നു. ചരക്കുവില, പ്രത്യേകിച്ചും അസംസ്കൃത എണ്ണ, എപ്പോഴും ചഞ്ചലമാണ്, അതുപോലെ വിദേശനാണ്യ വിനിമയനിരക്കും

56. വളര്ച്ചയുടെ കാര്യത്തില് നോട്ടുകള് വീണ്ടും എത്തിയതിനാല് സമ്പ- ദ്ഘടനയിലെ എല്ലാ മേഖലകളും താല്കാലികമായ മാന്ദ്യത്തില്നിന്നും കരകയറുകയാണ്. പക്ഷേ ലക്ഷണങ്ങളില് നിന്നും മനസ്സിലാകുന്നത് മാന്ദ്യത്തില്നിന്നും പൂര്വ്വസ്ഥിതിയിലേക്ക് എത്തുന്നത് ഒരേ തരത്തില് അല്ല എന്നാണ്. സ്വകാര്യനിക്ഷേപം, വലിയ കടക്കെണിയില്പെട്ടതിനാല് വളരെ ദുര്ബലമായ അവസ്ഥയില് എത്തിയിരിക്കുന്നു. ഗൃഹസ്ഥരുടെ വരുമാനം, ചെലവ്, തൊഴിലവസരങ്ങള് എന്നീ കാര്യങ്ങളിലെ പ്രതീക്ഷകള് ദുര്ബലമായിരിക്കുന്നു. സാമ്പത്തിക പ്രവര്ത്തനങ്ങളുടെ മറ്റുലക്ഷണങ്ങള് അടുത്ത വര്ഷത്തെ വളര്ച്ചയെക്കുറിച്ച് നല്ല ചിത്രമാണ് നല്കുന്നത്. പ്രത്യേകിച്ചും വിദേശമേഖല വളരെ പ്രസന്ന- മായി നിലകൊള്ളുന്നു.

57. പണപെരുപ്പത്തെ ലക്ഷ്യം വയ്ക്കുന്ന കേന്ദ്രബാങ്ക് ഉല്പാദനവും ശേഷിയും തമ്മിലുള്ള ചുരുങ്ങിവരുന്ന അന്തരത്തെക്കുറിച്ച് ഇത്തരമൊരു സാഹചര്യത്തില് പ്രതികരിക്കണമോ? അപായങ്ങളുടെ സമതുലിതമായ അവസ്ഥയില്, അനിശ്ചിതത്വത്തിന്റെ സമൃദ്ധിയില് ഞാന് നിഷ്പക്ഷമായ നിലപാട് തുടരുന്നതിലേക്ക് ചായുന്നു. ഇപ്പോള് പല പ്രധാനപ്പെട്ട കാര്യങ്ങള് നേരിടേണ്ടതുണ്ട്.

i) ബാങ്കുകളുടെ നിഷ്ക്രിയ ആസ്തി പ്രശ്നം പരിഹരിക്കുക, ദുര്ബലമായ ബാങ്കുകളുടെ ബാലന്സ്ഷീറ്റ് കുറ്റമറ്റതാക്കുക.

ii) നോട്ടുപിന്വലിക്കലിനെ തുടര്ന്നുണ്ടായ അമിത ദ്രവാത്മകത- അത് ഹ്രസ്വകാല പണവിപണി നിരക്കുകള് നയനിരക്കുകളില്നിന്നും വളരെ ദൂരത്തില് നിര്ത്തിയിരിക്കുന്നു - ദീര്ഘകാലാടിസ്ഥാനത്തില് ആഗിരണം ചെയ്യുക.

iii) കോര്പ്പറേറ്റ് ബോണ്ട് വിപണിയില് ദ്രവാത്മകത വര്ദ്ധിപ്പിച്ചും ഫൈനാന്ഷ്യല് ഹെഡ്ജിംഗ് ഓപ്ഷന് അനായാസവും അനുയോജ്യവു മാക്കിയും നമ്മുടെ മൂലധനവിപണിയുടെ യഥാര്ത്ഥ സാധ്യതകളെ കെട്ടഴിച്ചുവിടുക. ഇത്തരം വിഷയങ്ങളില് ശ്രദ്ധകേന്ദ്രീകരിക്കുവാന് ഉചിതമായ സമയം ഇതാണെന്ന് കരുതുന്നു.

ഡോ.ഉര്ജ്ജിത് ആ ര്.പട്ടേലിന്റെ പ്രസ്താവന :

58. 2017 ജനുവരിയില് ചരിത്രത്തിലെ ഏറ്റവും താഴ്ന്ന അവസ്ഥയില് നിന്നും ഉപഭോക്തൃ വിലസൂചിക അടിസ്ഥാനമാക്കിയുള്ള നാണയപെരുപ്പം ഫെബ്രുവരി 2017 ല് പ്രതീക്ഷിച്ചതുപോലെ ഉയര്ന്നു. പക്ഷേ പണപെരുപ്പം 2016-17 ലെ നാലാം പാദത്തില് 5 ശതമാനത്തില് നിന്നും കുറയാനുള്ള എല്ലാ സാദ്ധ്യതകളും കാണുന്നുണ്ട്. 2016 നവംബര്, 2017 ജനുവരി മാസങ്ങളില് ഇടിഞ്ഞ പച്ചക്കറിവില ഇപ്പോള് ഏകദേശം ഏറ്റക്കുറച്ചില് ഇല്ലാത്ത അവസ്ഥയിലാണെങ്കിലും വരും മാസങ്ങളില് ഋതുഭേദം അനുസരിച്ച് വിലവര്ദ്ധിക്കാനും സാദ്ധ്യതയുണ്ട്. ഭക്ഷ്യ വസ്തുക്കളും ഇന്ധനവും ഒഴികെയുള്ള പണപെരുപ്പം ആകുലതയോടെ തുടരുന്നു, പ്രത്യേകിച്ചും സേവനം. ഉപഭോക്തൃ വില സൂചികയിലെ ചാഞ്ചല്യം കാരണം അതിന്റെ പരിണാമത്തെക്കുറിച്ച് മാനസ്സിലാക്കാന് പ്രയാസമായിരിക്കും. പണപെരുപ്പത്തെക്കുറിച്ചുള്ള കാഴ്ചപ്പാട് മറ്റു പല അപായങ്ങളും നേരിടുന്നു. ഉല്പാദനചെലവ് വര്ദ്ധിക്കുകയും ആവശ്യകത വര്ദ്ധിക്കുകയും ചെയ്യുന്നതോടുകൂടി അത് ഉല്പന്നത്തിന്റെ വിലയിലേക്ക് കൈമാറ്റം ചെയ്യപ്പെടും. മാത്രമല്ല 7ം കേന്ദ്ര ശമ്പളകമ്മീഷന് ശുപാര്ശചെയ്തിരിക്കുന്ന വീട്ടുവാടകബത്ത നല്കുന്നതും ചരക്കുസേവനനികുതി നടപ്പിലാക്കുന്നതും അപായകരമായി മാറുമെന്നും അത് 2017-18 ലെ പണപെരുപ്പ ഉല്പന്നത്തെ രൂപാന്തരപ്പെടുത്തുമെന്നും കാണാം. അസംസ്കൃത എണ്ണവിലയുടെ അനിശ്ചിതത്വം രണ്ടുവഴിക്കും ചലനങ്ങള് ഉണ്ടാക്കുന്നു. ഉയര്ന്ന ഭൂരാഷ്ട്രീയ അപായം ആഗോളവിപണിയില് സാമ്പത്തിക ചാഞ്ചല്യം സൃഷ്ടിച്ചുകൊണ്ടിരിക്കുന്നു.

59. സി.എസ്.ഒ പുറത്തുവിട്ട ഏറ്റവും പുതിയ കണക്കുകള് പ്രകാരം നോട്ടുപിന്വലിയ്ക്കല് സാമ്പത്തിക പ്രവര്ത്തനങ്ങളിലുണ്ടാക്കിയ ആഘാതം പരിമിതമായിരുന്നു. സാമ്പത്തിക പ്രവര്ത്തനങ്ങള് 2017-18ല്, മണ്സൂണിനെകുറിച്ചുള്ള ആശങ്കകളുണ്ടെങ്കിലും, മെച്ചമാകു മെന്നാണ് പ്രതീക്ഷിക്കുന്നത്. സാമ്പത്തിക പ്രതീക്ഷയില് മെച്ചപ്പെടലു ണ്ടാകുമെന്നാണ് പല സൂചകങ്ങളും കാണിക്കുന്നത്. റിസര്വ് ബാങ്കി- ന്റെ വ്യാവസായിക കാഴ്ചപ്പാടിനെക്കുറിച്ചുള്ള സര്വ്വേ ഉല്പാദന മേഖലയ്ക്ക് അനുകൂലമായ മനോഭാവമാണ് പ്രകടിപ്പിക്കുന്നത്. എന്നാല് നിക്ഷേപ പ്രവര്ത്തനങ്ങള് ദുര്ബലമായി നിലകൊള്ളുന്നു. പക്ഷേ അതില് അതിശയിക്കാനില്ല. കാരണം വ്യവസായത്തിന്റെ ഉല്പാദനശേഷിയുടെ ഉപയോഗം ഏകദേശം പൂര്ണ്ണമാണ്.

60. നോട്ടു പിന്വലിക്കല് മൂലമുണ്ടായ ദ്രവാത്മകത വേഗമേറിയ ധനകൈമാററം സുഗമമാക്കി. വായ്പാനിരക്കുകള് കുറയ്ക്കുന്നതിന് ബാങ്കുകള്ക്ക് ഇനിയും കഴിയേണ്ടതാണ്. സമര്ത്ഥമായ കൈമാറ്റത്തിന് ലഘുസമ്പാദ്യപദ്ധതിയുടെ പലിശനിരക്ക് അതിനോട് താരതമ്യ പ്പെടുത്താവുന്ന സാമ്പത്തിക കമ്പോളത്തിലെ മറ്റു സാമഗ്രികള്ക്കുള്ള പലിശനിരക്കിനോട് യോജിച്ചുപോകണമെന്നത് വളരെ പ്രധാനമാണ്.

61. അടുത്ത ഏതാനും മാസത്തേയ്ക്ക് അനുകൂലമായ ബേസ് ഇഫക്ട്സ് ഉണ്ടെങ്കിലും പണപെരുപ്പത്തെക്കുറിച്ചുള്ള കാഴ്ചപ്പാടില് മികച്ച ജാഗ്രത ആവശ്യപ്പെടുന്നു. ഇടക്കാല പണപെരുപ്പ പന്ഥാവ് നിലനില്ക്കുന്ന രീതിയിലും സൂക്ഷ്മമായും ഹെഡ് ലൈന് ഇന്ഫ്ലേഷന് 4 ശതമാനത്തിലേക്ക് കൊണ്ടുവരിക എന്ന ലക്ഷ്യം നേടേണ്ടതാണ്. അതിനാല് നയ റിപോ നിരക്കിലും നിലപാടിലും ഇപ്പോള് നിലവിലുള്ള അവസ്ഥ നിലനിര്ത്തുന്നതിനായി ഞാന് വോട്ടുചെയ്യുന്നു.

അജിത് പ്രസാദ്

അസിസ്റ്റന്റ് അഡ്വൈസര്

പത്രപ്രസ്താവന: 2016-2017/2844 |