ഏപ്രിൽ 06, 2017

റിസർവ് ബാങ്ക് ഓഫ് ഇൻഡ്യ

പ്രഥമ ദ്വിമാസ പണനയ പ്രസ്താവന,

2017-18 മോണിട്ടറി പോളിസി കമ്മിറ്റി (MPC) യുടെ പ്രമേയം

നിലവിലുള്ളതും, ഉരുത്തിരിഞ്ഞു വരുന്നതുമായ ബൃഹദ്സാമ്പത്തികാവസ്ഥയുടെ അടിസ്ഥാനത്തിൽ, മോണിട്ടറി പോളിസികമ്മിറ്റി അതിന്റെ ഇന്നത്തെ യോഗത്തിൽ,

- ലിക്വിഡിറ്റി ക്രമീകരണ സംവിധാനത്തിൻ (Liquidity adjustment facility - LAF) കീഴിലുള്ള നയപരമായ റിപോനിരക്ക് 6.25 ശതമാനത്തിൽ തന്നെ മാറ്റമില്ലാതെ നിലനിർത്താൻ തീരുമാനിച്ചു.

ഇതോടൊപ്പമുള്ള വിവരണത്തിൽ പറയുന്നതുപോലെ വികസനത്തേയും നിയന്ത്രണനയങ്ങളേയും സംബന്ധിച്ചുള്ള എൽഎഎഫ് (LAF) കോറിഡോർ ചുരുങ്ങിവരുന്നതിന്റെ ഫലമായി, എൽഎഎഫിന്റെ കീഴിലുള്ള റിവേഴ്സ് റിപോ റേറ്റ് 6 ശതമാനവും, മാർജിനൽ സ്റ്റാൻഡിംഗ് ഫെസിലിറ്റി (MSF) നിരക്കും, ബാങ്ക് നിരക്കും 6.50 ശതമാനവുമായിരിക്കും.

നാലുശതമാനം ഉപഭോക്തൃ വില സൂചികാ (CPI) പണപ്പെരുപ്പം രണ്ടുശതമാനം അധികമോ കുറവോ (+/-2 ശതമാനം) എന്ന മദ്ധ്യകാല ലക്ഷ്യം നിറവേറ്റുകയും, അതേ സമയം വളർച്ചയെ പിന്തുണയ്ക്കുകയും ചെയ്യുന്ന പണനയത്തിന്റെ നിഷ്പക്ഷ നിലപാടിനു അനുയോജ്യവുമായ ഒന്നാണ് എംപിസി (MPC) യുടെ തീരുമാനം. ഈ തീരുമാനത്തിലെത്താൻ അടിസ്ഥാനമാക്കിയ പരിഗണനകൾ താഴെ കൊടുക്കുന്നു.

വിലയിരുത്തൽ (Assessment)

2. 2017 ഫെബ്രുവരിയിൽ എംപിസി (MPC) കൂടിയതിനുശേഷം, ആഗോളവളർച്ചയുടെ സൂചകങ്ങൾ, മിയ്ക്കവാറും പുരോഗമിച്ച സമ്പദ് വ്യവസ്ഥകളിലും, ശക്തിയേറിയ പ്രവർത്തനങ്ങൾ സൂചിപ്പിക്കുന്നുണ്ടായിരുന്നു. കൂടാതെ, ചരക്കുകൾ കയറ്റുമതി ചെയ്യുന്ന, ഉയർന്നുവരുന്ന ഭീമൻ സമ്പദ് വ്യവസ്ഥകളിൽ, (EMES) വളർച്ചാമാന്ദ്യത അനുഭവപ്പെട്ടിരുന്നനിലയ്ക്ക് (recessionary conditions) അയവുവന്നിരുന്നതായും കണ്ടു. ലഭിക്കുന്ന ശക്തിമത്തായ വിവരങ്ങൾ സൂചിപ്പിക്കുന്നത്, യുഎസിൽ, തൊഴിൽ വിപണി, വ്യാവസായികോല്പാദനം, ചില്ലറ വില്പന തുടങ്ങിയവ, മുൻ ത്രൈമാസികത്തിലെ താരതമ്യേന താഴ്ന്നനിലയിലുള്ള പ്രവർത്തനങ്ങളിൽ നിന്ന് 2017-ലെ ആദ്യ ത്രൈമാസികത്തിൽ (Q1), കരകയറാൻ രാസത്വരകമായി വർത്തിച്ചുവെന്നാണ്. എന്നിരുന്നാലും ബൃഹദ്സമ്പദ്നയങ്ങളുടെ, പൂർത്തീകരണമില്ലായ്മയോ, ന്യൂനനേട്ടങ്ങളോ കൂടുതൽ വളർച്ചയ്ക്ക് വിഘാതമായി പൊങ്ങിവന്നിട്ടുണ്ട്. മെച്ചപ്പെട്ട ഉപഭോക്തൃവിശ്വാസവും, തുടർച്ചയായി ശക്തിപ്പെട്ടുകൊണ്ടിരുന്ന തൊഴിൽമേഖലയിലെ അവസ്ഥകളും, യൂറോ മേഖലയിൽ (Euro area), മാർച്ചിൽ, മാനുഫാക്ചറിംഗ് പർച്ചേസിംഗ് മാനേജർസ് ഇൻഡക്സ് (Purchasing managers' index - PMI) ആറുവർഷങ്ങളിലെ ഏറ്റവും ഉയർന്ന നിലയിലെത്താൻ കാരണമായി. ജപ്പാൻ സമ്പദ് വ്യവസ്ഥയിൽ കാണുന്ന തൊഴിലില്ലായ്മ കുറയുന്ന അവസ്ഥയും സ്ഥിരമായി നിക്ഷേപങ്ങൾ നടത്തുന്നതിൽകാണുന്ന മെച്ചപ്പെട്ട ബിസിനസ് വൈകാരികതയും, പുനരുദ്ധാരണത്തിന്റെ ആദ്യ സൂചകങ്ങളായി തെളിഞ്ഞുവരുന്നു. എന്നിരുന്നാലും ന്യൂന പണപ്പെരുപ്പത്തിന്റെ (deflation) ഭീഷണി മാറാതെ നിൽക്കുന്നുണ്ട്.

3. ഇഎംഇ (EMEs) കൾക്ക്, 2016 ന്റെ സവിശേഷതയായിരുന്ന മാന്ദ്യം അപ്രത്യക്ഷമായികൊണ്ടിരിക്കുന്നതിന്റെ സൂചനകൾ കാണുന്നതിനാൽ പ്രതീക്ഷകൾ മെച്ചപ്പെട്ടുവരികയാണ്. ചൈനയിലാകട്ടേ, പിൻബലം നൽകുന്ന ബൃഹദ് ധനനയങ്ങളും, ഉയർന്ന വായ്പാവളർച്ചയും, കുതിച്ചുയരുന്ന വസ്തു വിപണിയും സാമ്പത്തിക ഭദ്രതയും, മൂലധനം പുറത്തേയ്ക്കൊഴുകുന്നതും സംബന്ധിച്ച ഉത്ക്കണ്ഠകൾ ഉണ്ടെങ്കിലും, വളർച്ചയുടെ വേഗതയെ ഉയർന്ന നിലയിൽ നിർത്തുന്നു. ബ്രസീലിൽ, വില സ്ഥിരതാസ്വഭാവം കാണിക്കുന്ന ചരക്കുവില, സമ്പദ് വ്യവസ്ഥയെ മാന്ദ്യത്തിൽ നിന്നും കരകയറ്റാനുള്ള അധികാരികളുടെ പരിഷ്കരണങ്ങൾക്ക്, സാമ്പത്തികമായ ദൗർബല്യങ്ങൾ ഭീഷണിയായി നിലനിൽക്കുമ്പോഴും, വേഗത നൽകുന്നു. ക്രൂഡിന്റെ വിലയിൽ വന്നിട്ടുള്ള സ്ഥിരത റഷ്യയ്ക്ക് ഗുണകരമായി ഭവിക്കുന്നതിന്റെ ഫലമായി, 2017-ൽ വളർച്ച ഗുണപ്രദമായ മേഖലയിലേയ്ക്ക് തിരിച്ചുവരും.

4. എഇകളിൽ (AEs) കുറഞ്ഞുവരുന്ന അലസത, കുടുപ്പമേറിവരുന്ന തൊഴിൽ വിപണി, ഉയർന്ന ചരക്കുവില എന്നിവയുടെ പുറകിൽ പണപ്പെരുപ്പം ലക്ഷ്യത്തിൽ തന്നെയോ അതിനുമുകളിലേയ്ക്കോ എത്തിക്കൊണ്ടിരിക്കുന്നു.

ഈഎംഈകളുടെ (EMEs) ഇടയ്ക്ക്, ടർക്കിയും, സൗത്ത് ആഫ്രിക്കയും, മറ്റുവിധത്തിൽ പണപ്പെരുപ്പത്തിന്റെ സമ്മർദ്ദം മൃദുതരമാക്കുന്നതിനിടയിൽ, ബഹിർസ്ഥാനത്ത് നിൽക്കുന്നു. ആഗോള വ്യാപാരത്തിന്റെ വ്യാപ്തി, വ്യാപാരത്തിൽ വന്ന മാറ്റങ്ങൾ, നിരവധി ഈഎംഈ കളിൽ ഉണ്ടാക്കുന്ന ശക്തമായ കയറ്റുമതി വർദ്ധന ചില എഈ (AEs) കളിലുണ്ടായ നാണ്യവിലയിടിവ് എന്നിവയ്ക്കിടയിലും, ഒടുവിൽ മെച്ചപ്പെടുന്നതിന്റെ സൂചനകൾ കാണിക്കുന്നുണ്ട്.

5. ചില പ്രബല എഈകളുടെ (AEs) നയപ്രഖ്യാപനങ്ങൾ, ഭൂമിശാസ്ത്രപരവും, രാഷ്ട്രീയപരവുമായ സംഭവങ്ങൾ, രാജ്യോന്മുഖമായ പ്രശ്നങ്ങൾ തുടങ്ങിയ ഘടകങ്ങൾ ആഗോള ധനവിപണികളെ സ്വാധീനിച്ചിട്ടുണ്ട്. ഇഎംഇ കളിൽ ഉള്ള ഓഹരിവിപണികൾ, പണപ്പെരുപ്പം കൂടുതലുണ്ടാക്കുന്ന വ്യാപാരങ്ങളും അകത്തേയ്ക്കുവന്നുകൊണ്ടിരിക്കുന്ന ശക്തിമത്തായ വിവരങ്ങളും, കറൻസിയുടെ ചലനങ്ങളും കാരണം കൂടുതൽ ഊർജ്ജസ്വലമാവുകയായിരുന്നു. ഈഎംഈ കളി (EMEs) ലെ ഓഹരി വിപണികൾ സമ്മിശ്രമായ രീതിയിലാണ് പ്രവർത്തിച്ചിരുന്നത്. നിക്ഷേപ ഒഴുക്കിനും, നിക്ഷേപകന്റെ കരുതലോടുകൂടിയ ആദായോന്മുഖമായ അഭിരുചികളും പ്രതിഫലിപ്പിക്കുന്ന ഒന്നാണ് ഈ പ്രവർത്തനം. മാർച്ച് രണ്ടാം പകുതിയിൽ, യുഎസിന്റെ പണനയത്തിലെ അനുനയരൂപത്തിലുള്ള (dovish) മാർഗ്ഗനിർദ്ദേശങ്ങൾ അധികാരാതിർത്തികളി (Jurisdictions) ലാകമാനം ഓഹരികളെ ഉയർന്ന നിലയിൽനിർത്തി. പ്രത്യേകിച്ചും ഏഷ്യയിൽ, ഈഎംഈ ആസ്തികൾ പ്രാപ്തമാക്കാനുള്ള അവസരം ശക്തമായതിനാലും യുഎസ് നയങ്ങൾ ഫലവത്താകുമോ എന്ന സംശയം നിലനില്ക്കുമ്പോഴും, ബ്രക്സിറ്റും, അസംസ്കൃത എണ്ണയുടെ കുറഞ്ഞവിലയും, ഉത്ക്കണ്ഠകളെ പരിമിതപ്പെടുത്തി. യുഎസിൽ സാമ്പത്തിക ഉത്തേജകങ്ങളോടുള്ള പ്രതിബദ്ധത അനിശ്ചതമാവുമ്പോഴും ആദായം പാർശ്വികമായിമാറുമ്പോഴും, ബോണ്ടുമാർക്കറ്റുകൾ അത് പ്രതിഫലിപ്പിക്കുന്നുണ്ടായിരുന്നു. അതേ സമയം ഈഎംഈകളിൽ ഇവ പൊതുവേ അയവുനേടിയിരുന്നു. കറൻസി മാർക്കറ്റുകളിൽ മാർച്ച് മദ്ധ്യത്തോടെ, യുഎസ് ഡോളറിന്റെ മുന്നേറ്റത്തിന് ശക്തികുറഞ്ഞു. ഈഎംഈ കറൻസികൾ ആഗോളപ്രതീക്ഷകളിൽ ശുഭാപ്തിവിശ്വാസമർപ്പിച്ച്, തുടക്കത്തിൽ ഒന്നുയർന്നു. എന്നാൽ ചരക്കുകളുടെ വില കുറഞ്ഞതിനാൽ, അവയിൽ ചിലത് ഈ അടുത്തദിവസങ്ങളിൽ ദുർബ്ബലങ്ങളായി. ഷെയിൽ എണ്ണയുടെ ഉല്പാദനത്തിലും, യുഎസ് കരുതൽ സ്റ്റോക്കിലു മുണ്ടായവർദ്ധനവിനാൽ അസംസ്കൃത എണ്ണവില മൂന്നുമാസത്തെ ഏറ്റവും കുറഞ്ഞ നിലയിലെത്തി. ഭക്ഷ്യധാന്യങ്ങളുടെ ലഭ്യതകാരണം, ധാന്യവില ആഗോളാടിസ്ഥാനത്തിൽ സ്ഥിരത നേടുകയായിരുന്നു.

6. ആഭ്യന്തരരംഗത്ത് സെൻട്രൽ സ്റ്റാറ്റിസ്റ്റിക്സ് ഓഫീസ് (CSO), ഫെബ്രുവരി 28ന്, 2016-17 ലെ മുൻകൂർ അടങ്കലുകൾ (advance estimates) പുറത്തുവിട്ടിരുന്നു. ഇൻഡ്യയുടെ യഥാർത്ഥ GVA വളർച്ച ആദ്യം, ജനുവരി 6-ന് പുറത്തുവിട്ട മുൻകൂർ അടങ്കലായ 7 ശതമാനത്തിൽ നിന്ന്, ഈ വർഷം 6.7 ശതമാനമായി കുറവായിരിക്കുമെന്ന് കണക്കാക്കിയിരിക്കുന്നു. തുടർച്ചയായ രണ്ടുവർഷത്തെ ഒരു ശതമാനത്തിൽ താഴെ വളർച്ച രേഖപ്പെടുത്തിയ കാർഷികരംഗം, വർഷാവർഷ കണക്കനുസരിച്ച്, ശക്തിയായി വികസിച്ചിട്ടുണ്ട്. വ്യാവസായിക രംഗത്ത് വൈദ്യുതോല്പാദനമൊഴികെ, എല്ലാ മേഖലകളിലും ഗതിവേഗം നഷ്ടപ്പെട്ടതായി കാണാം. വ്യാപാരം, ഹോട്ടലുകൾ, ഗതാഗതം, വാർത്താവിനിമയം സാമ്പത്തിക - കെട്ടിടനിർമ്മാണ വിദഗ്ദസേവനങ്ങൾ തുടങ്ങിയവയ്ക്ക് നേരിട്ട തളർച്ച കാരണം, സേവനരംഗവും മന്ദഗതിയലായി. ഗവൺമെന്റ് ഭാഗത്തുനിന്നുമുണ്ടായ ചിലവുകൾ, വ്യക്തിഗതഉപഭോഗത്തിലും മൂലധന രൂപീകരണത്തിലുമുള്ള ദൗർബല്യങ്ങളെ ഒരളവുവരെ, പരിഹരിച്ചു.

7. നിരവധി സൂചകങ്ങൾ, ബൃഹദ്സമ്പദ്ഘടനയിലെ പ്രതീക്ഷകളിൽ, മിതമായ അഭിവൃദ്ധി സൂചിപ്പിക്കുന്നുണ്ട്. അരിയുടെ റിക്കാർഡ് ഉല്പാദനം, ഗോതമ്പ്, പയറുവർഗ്ഗങ്ങൾ തുടങ്ങിയ മറ്റ് ഭക്ഷ്യധാന്യങ്ങളുടെ ഉല്പാദനം എന്നിവയിലൂടെ ധാന്യോല്പാദനം 272 ദശലക്ഷം ടണ്ണായി, ഇതുവരെ ഉണ്ടായിട്ടില്ലാത്ത നിലയിലേക്കുയർന്നു. ഗോതമ്പിന്റെ റിക്കാർഡുല്പാദനം, ധാന്യശേഖരണത്തെ ത്വരിതപ്പെടുത്തുകയും, അടുത്തകാലത്ത് ഉയർന്ന് നിന്നിരുന്ന അതിന്റെ ഇറക്കുമതിയെ മിതപ്പെടുത്തുകയും ചെയ്യും. ഖാരിഫ് ശേഖരണത്തിലൂടെ, കരുതൽ സ്റ്റോക്ക് ഏറ്റവും കുറഞ്ഞിരുന്ന നിലയിൽ നിന്നും അരിയുടെ സ്റ്റോക്ക് മെച്ചപ്പെടാൻ തുടങ്ങി, പയറുവർഗ്ഗങ്ങൾ വലിയതോതിൽ ഉല്പാദിപ്പിക്കപ്പെട്ടതിനാൽ, ഉദ്ദേശിച്ചനിലിയിൽ അതിന്റെ കരുതൽ ശേഖരം (20 ലക്ഷം ടൺ) ഉണ്ടാക്കാൻ കഴിഞ്ഞു. ഇതുവഴി പയറുവർഗ്ഗങ്ങളുടെ വില നിയന്ത്രണത്തിൽ നിർത്തുവാൻ സാധിക്കും (ഇപ്പോൾ തന്നെ പയറുവർഗ്ഗങ്ങളുടെ വില ഏറ്റവും കുറഞ്ഞ താങ്ങുവിലയേക്കാൾ (MSP) താഴെയായിക്കഴിഞ്ഞു).

8. വ്യാവസായകോല്പാദന സൂചകമനുസരിച്ച് (IIP), ഉല്പാദനം ജനുവരി മാസത്തിൽ, മുൻമാസത്തെ സങ്കോചാവസ്ഥയിൽ നിന്നും, വീണ്ടെടുക്കപ്പെട്ടനിലയിലായി. ഉല്പാദനമേഖലയിലും, ഖനനം, ക്വാറിപ്രവർത്തനം തുടങ്ങിയ മേഖലകളിലുമുണ്ടായ വിശാലാടിസ്ഥാനത്തിലുള്ള ഒരു തിരിച്ചുവരവാണ് ഇതിനു സഹായിച്ചത്. പ്രതികൂലമായ അടിസ്ഥാനഫലങ്ങൾ ചുരുങ്ങിവരുന്നത് പ്രതിഫലിപ്പിച്ചുകൊണ്ട്, ക്യാപിറ്റൽ ഗുഡ്സിന്റെ ഉല്പാദനം തൃപ്തികരമാംവിധം മെച്ചപ്പെട്ടു. അസ്ഥിര ഉപഭോഗവസ്തുക്കൾ (Consumer non-durables) തുടർച്ചയായി രണ്ടാം മാസവും സങ്കോചാവസ്ഥയിലായി, അടിസ്ഥാനവിഭവങ്ങളുടെ പിന്തുണയുള്ളപ്പോഴും. അങ്ങിനെ നിക്ഷേപവും, ഗ്രാമീണമേഖലയിലെ ഉപഭോഗാവശ്യങ്ങളും നിശ്ചലമായിതുടർന്നു. പ്രമുഖ വ്യവസായങ്ങളുടെ ഉല്പാദനം, കല്ക്കരിഒഴിച്ചുള്ള മറ്റെല്ലാ ഉല്പാദനഘടകങ്ങളും മന്ദഗതിയിലായിപ്പോയതിനാൽ, മിതപ്പെട്ടു. പുതിയ ഓർഡറുകളുടേയും, ഉല്പാദനത്തിന്റേയും വർദ്ധനവിന്റെ പശ്ചാത്തലത്തിൽ മാനുഫാക്ചറിംഗ് പർച്ചേസിംഗ് മാനേജേർസ് ഇൻഡ്ക്സ് (PMI), ഫെബ്രുവരിയിൽ വികാസത്തിന്റെ പാതയിലും, മാർച്ച് മാസത്തിൽ, അഞ്ചുമാസത്തെ ഏറ്റവും ഉയർന്ന നിലയിലും എത്തുകയും ചെയ്തു. ഡിമാൻഡ് വർദ്ധിക്കുമെന്ന പ്രവചനത്തിലും പുതിയ ഉല്പാദനനിരകൾ പ്രവർത്തിച്ചു തുടങ്ങിയതിനാലും ഭാവിയിലെ ഉല്പാദന സൂചകം ശക്തിയായി ഉയർന്നു. റിസർവ് ബാങ്കിന്റെ 77-ാമാത് വ്യവസായിക വീക്ഷണ സർവേ സൂചിപ്പിക്കുന്നത് ആഭ്യന്തരവും ബാഹ്യവുമായുണ്ടാവുന്ന ഡിമാൻഡ് വർദ്ധനവിന്റെ പശ്ചാത്തലത്തിൽ പൊതുവേയുള്ള ബിസിനസ് പ്രതീക്ഷകൾ 2017-18 Q1-ൽ മെച്ചപ്പെടുമെന്നാണ്. കയറ്റുമതി, എണ്ണ, സ്വർണ്ണം എന്നിവ ഒഴികെയുള്ള ഇറക്കുമതി തുടങ്ങിയ സമാനസൂചകങ്ങൾ, വ്യവസായരംഗത്തെ സംബന്ധിച്ചിടത്തോളം ശോഭനമായ പ്രതീക്ഷകളെയാണ് കാത്തിരിക്കുന്നത്; വിവിധ വ്യവസായങ്ങളിലുള്ള ശേഷിയിൽ കാര്യമായതരത്തിലുള്ള കുറവായ ഉല്പാദനം നിക്ഷേപരംഗത്ത് ഒരു വലിവ് അനുഭവപ്പെടുത്താൻ ഇടയുണ്ടെങ്കിലും.

9. നോട്ടുപിൻവലിക്കലിന്റെ, പരിമിതപ്പെടുത്തുന്ന അനുഭവങ്ങൾ അപ്രത്യക്ഷമായിക്കൊണ്ടിരിക്കേ, സേവനമേഖലയിലെ പ്രവർത്തനങ്ങൾ മെച്ചപ്പെട്ടു വരുന്നതായി തോന്നുന്നു. ഇരു ചക്ര / ത്രിചക്രവാഹനങ്ങൾ കുറഞ്ഞതോതിൽ മാത്രം വില്പനനടക്കുന്നു എന്നത് ഒരു വശത്ത് ഗ്രാമീണമേഖലയിലെ ഡിമാൻഡ് ദുർബ്ബലമായിക്കൊണ്ടിരിക്കുന്നു എന്നത് പ്രതിഫലിപ്പിക്കുന്നു. മറുവശത്ത്, റയിൽവേട്രാഫിക്, ടെലിഫോൺ വരിക്കാർ, വിദേശ വിനോദസഞ്ചാരികളുടെ വരവ്, പാസഞ്ചർ / കൊമേഷ്യൽ വാഹനങ്ങൾ എന്നിവയുമായി ബന്ധപ്പെട്ട അതികമ്പന സൂചകങ്ങൾ വേഗത വീണ്ടെടുക്കുന്നതായികാണുന്നു. ഇത് സൂചിപ്പിക്കുന്നത് സേവനമേഖല ഉണർവ്വിന്റെ സഞ്ചാരപഥത്തിലാണെന്നാണ്. ബിസിനസ്സ് മെച്ചപ്പെട്ടതിന്റെ ഫലമായി, മൂന്നുമാസത്തെ തുടർച്ചയായ സങ്കോചത്തിനു ശേഷം ഫെബ്രുവരിയിലേയും, മാർച്ചിലേയും സേവന PMI, വികാസത്തിന്റെ മേഖലയിൽ നിലയുറപ്പിക്കുന്നു എന്നാണ്.

10. റീട്ടെയിൽ പണപ്പെരുപ്പം, ചരിത്രത്തിലെ ഏറ്റവും താഴ്ന്ന നിലയിൽ, കഴിഞ്ഞ ആറുമാസം തുടർച്ചയായി പരിമിതപ്പെട്ടതിനുശേഷം, ഫെബ്രുവരിയിൽ, വർഷാവർഷം വരുന്ന മാറ്റങ്ങൾ കണക്കാക്കുമ്പോൾ, ഉപഭോക്തൃവിലസൂചിക 3.7 ശതമാനമായി ഉയർന്നു. ഭക്ഷ്യധാന്യങ്ങളുടെ വില കഴിഞ്ഞ മാസത്തെ നിലയിൽ താഴ്ന്നു നിൽക്കുമ്പോഴും അടിസ്ഥാന ഘടകങ്ങൾ, ഈ വിഭാഗത്തിലെ പണപ്പെരുപ്പത്തെ ഉയർത്തി. പഞ്ചസാര, ഫലവർഗ്ഗങ്ങൾ, മാംസം, മത്സ്യം, പാൽ തുടങ്ങിയവയുടേയും, പ്രോസ്സസ് ചെയ്ത ഭക്ഷണസാധനങ്ങൾ എന്നിവയുടെയും വില, ഭക്ഷ്യവിഭാഗത്തിൽ, വേഗതവർദ്ധിക്കുംവിധം കാര്യമായ ഒരുകുതിപ്പ് ഉണ്ടാക്കി, ഇന്ധനമേഖലയിൽ രാജ്യാന്തര എണ്ണവില തുടർച്ചയായി കഠിനമാവാൻ തുടങ്ങിയതോടെ 2016 ഡിസംബർ മുതൽ, 2017 ഫെബ്രുവരി വരെ ലിക്വിഫൈഡ് പെട്രോളിയം ഗ്യാസിന്റെ വില ഉയരുകയും, പണപ്പെരുപ്പം കൂടുകയും ചെയ്തു. ജൂലൈ മുതൽ, സബ്സിഡിയിൽ ആസൂത്രിതമായിവരുത്തിയ കുറവ് കാരണം മണ്ണെണ്ണവിലയും ഉയർന്നുകൊണ്ടിരിക്കയായിരുന്നു. മുഖ്യമായ ഈ വിലകളുടെ ചലനങ്ങൾക്കനുരൂപമായി, അടുത്ത മൂന്നുമാസത്തേയും, അടുത്ത വർഷത്തേയും, ഗൃഹവേദികളിലെ പണപ്പെരുപ്പത്തെപറ്റിയുള്ള പ്രതീക്ഷകൾ, റിസർവ് ബാങ്കിന്റെ ഡിസംബർ ആവൃത്തിയിലുള്ള സർവേയിൽ താഴ്ന്നിരുന്നെങ്കിലും, ഏറ്റവും ഒടുവിലത്തെ ആവൃത്തിയിൽ പുറകോട്ടടിച്ചു. ഇതിനുപുറമേ, സർവേ, ഉല്പന്ന ഗ്രൂപ്പുകളിലാകമാനം വിലയെസംബന്ധിച്ച പ്രതീക്ഷകൾ കഠിനമാവുകയായിരുന്നു എന്നാണ് വെളിപ്പെടുത്തിയത്. റിസർവ് ബാങ്ക് ഓഫ് ഇൻഡ്യയുടെ 77-മത് വ്യവസായിക പ്രതീക്ഷാസർവേ സൂചിപ്പിക്കുന്നത്. വില നിശ്ചയിക്കാനുള്ള അധികാരം, അസംസ്കൃത വസ്തുക്കളുടെ വില കാരണം ലാഭം ഞെരുങ്ങിപ്പോകുന്നതിനാൽ, വ്യവസായസ്ഥാപനങ്ങളിലേക്കു മടങ്ങുന്നു എന്നതാണ്.

11. ഭക്ഷ്യ സാധനങ്ങളും എണ്ണയും ഒഴികെ, നാണയപ്പെരുപ്പം ഫെബ്രുവരിയിൽ 20 അടിസ്ഥാനപോയിന്റുകളിൽ ക്രമപ്പെട്ട് 4.8 ശതമാനത്തിലെത്തി. ഇതു പ്രധാനമായും താല്ക്കാലികവും, ഇന പ്രസ്ക്തമായ (item-specific) ഘടകങ്ങൾ കാരണമായിരുന്നു. വസ്ത്രങ്ങളും, ബെഡ്ഡിംഗും അടങ്ങിയ ഉപവിഭാഗത്തിലും, വ്യക്തിഗത സൗന്ദര്യ വസ്തുക്കളിലും, ഫെബ്രുവരിയിൽ അനുകൂലഘടകങ്ങളാണ് പ്രവർത്തിച്ചിരുന്നത്. വ്യക്തിഗതവസ്തുക്കളുടെ കാര്യത്തിൽ സ്വർണ്ണവിലയിലുള്ള വിപരീത പണപ്പെരുപ്പവും സ്വാധീനിച്ചു. അസംസ്തൃത എണ്ണ വിലയുടെ അസ്ഥിരതയും, അതിന്റെ അലസമായ ചലനവും, ഭക്ഷ്യസാധനങ്ങളും എണ്ണയുമൊഴിച്ചുള്ള സിപിഐ (CPI) പണപ്പെരുപ്പത്തിന്റെ സഞ്ചാരപഥത്തെ സ്വാധീനിക്കുന്നു. ഫെബ്രുവരി ആദ്യം മുതൽക്കുള്ള അന്തരാഷ്ട്ര അസംസ്ത എണ്ണയിലുണ്ടായ, ബാരലിനു US $4.5 ന്റെ വിലയിടിവിന്റെ കൂടുതൽ സമ്മർദ്ദവും ഏപ്രിലിലെ CPI രേഖയെ സ്വാധീനിച്ചിട്ടുണ്ട്. അതിന്റെ സഞ്ചിതചലനം (cumulative pass-through) ഈ മാസം ആദ്യവാരത്തിൽ, അലസതയോടുകൂടി, സംഭവിച്ചു. പ്രധാനമായും, ഭക്ഷ്യസാധനങ്ങളും, എണ്ണയും ഒഴികെയുള്ള പണപ്പെരുപ്പത്തിൽ സ്ഥിരത പ്രകടമായി. ഇത് പ്രധാനമായും, 2016 സെപ്തംബർ മുതലുണ്ടായിരുന്ന ശീർഷകപണപ്പെരുപ്പത്തിനു മുകളിലുമായിരുന്നു.

12. തുടർച്ചയായുണ്ടായ പണപുനർ ലഭ്യതയുടെ ഫലമായി ബാങ്കിംഗ് മേഖലയിലുണ്ടായിരുന്ന അധിക ലിക്വിഡിറ്റി, 2017 ജനുവരി 4 നുവേണ്ടിയിരുന്ന 7956 ലക്ഷം കോടി രൂപയിൽ നിന്നും ഫെബ്രുവരിയിൽ ശരാശരി 6014 ലക്ഷം കോടി രൂപയായും, മാർച്ചിൽ വീണ്ടും കുറഞ്ഞ് 4806 ലക്ഷം കോടി രൂപയുമായി. ഈ കാലയളവിൽ കറൻസി സർക്കുലേഷനിൽ ക്രമമായവികാസമുണ്ടായി. ലിക്വിഡിറ്റി പ്രലംബനത്തിമ്മേലുള്ള (liquidity overhang) അതിന്റെ പ്രാഭവം, ഗവൺമെന്റുതലത്തിൽ മാർച്ച് മദ്ധ്യത്തിൽ പണമിച്ചത്തിലുണ്ടായ ഇടിവിനാൽ ഭാഗികമായി തട്ടിക്കഴിച്ചുപോയ നിലയിലായി. ഇതുപക്ഷേ സമ്പദ്ഘടനയിൽ വേണ്ടത്ര ലിക്വിഡിറ്റി പ്രദാനം ചെയ്യുകയുണ്ടായി. അതിനുശേഷം മുൻകൂർ നികുതി പിരിവിലൂടെ ഗവൺമെന്റ് പണമിച്ചത്തിലുണ്ടായ ബാങ്കുകളുടെ ബാലൻസ് ഷീറ്റ് ക്രമീകരണത്തിലൂടെയും അധിക ലിക്വിഡിറ്റിവർദ്ധനവിലൂടെയും 3141 ലക്ഷം കോടി രൂപയായി കുറഞ്ഞു. വിപണിസ്ഥിരതാപദ്ധതിയിൻ കീഴിൽ (Market Stabilisation Scheme - MSS) കാഷ് മാനേജ്മെന്റ് ബില്ലുകൾ പുറപ്പെടുവിക്കുന്നത് ജനുവരിമദ്ധ്യത്തിൽ നിന്നതിനാലും, നിലവിലുള്ളവ കാലാവധിയെത്തിയതിനാലും ഉണ്ടായ ലിക്വിഡിറ്റി വിവിധകാലാവധികളിലുള്ള മാറുന്ന നിരക്കുകളിലുള്ള റിവേഴ്സ് റിപോ ലേലങ്ങളിലൂടെ വലിച്ചെടുക്കപ്പെട്ടു. അങ്ങിനെ, റിസർവ് ബാങ്ക് തിരിച്ചെടുത്ത ശരാശരി അറ്റ ലിക്വിഡിറ്റി ജനുവരിയിലെ 2002 ലക്ഷം കോടി രൂപയിൽ നിന്നും, മാർച്ചിൽ 4483 ലക്ഷം കോടി രൂപയായി വർദ്ധിച്ചു. വെയിറ്റഡ് ആവറേജ് കാൾ മണി റേറ്റ് (WACR) എൽഎഎഫ് (LAF) ഇടനാഴിക്കുള്ളിൽ നിന്നും സിഎംബികളുടെ കാലാവധിയെത്തിയതിനാലും, ട്രഷറി ബില്ലുകൾ കുറഞ്ഞതോതിൽ പുറപ്പെടുവിച്ചതിനാലും, മാർച്ച് അവസാനമെത്തും വരെ, ട്രഷറിബിൽ നിരക്കുകൾ പോളിസിനിരക്കിൽ നിന്നും ഗണ്യമായി കുറഞ്ഞു.

13. വാണിജ്യ ചരക്കുകളുടെ കയറ്റുമതി, 2017 ഫെബ്രുവരിയിൽ, മുൻമാസങ്ങളിലേതിൽ നിന്നും ശക്തമായി ഉയർന്നു. ഇഞ്ചിനീയറിംഗ് സാധനങ്ങൽ, പെട്രോളിയം ഉല്പന്നങ്ങൾ, ഇരുമ്പയിർ, അരി, രാസവസ്തുക്കൾ എന്നിവയുടെ മുഖ്യസംഭാവന മൂലം വളർച്ചയുടെ ആവേഗത്തിന് വിശാലാടിസ്ഥാനമുണ്ടായി. ഇറക്കുമതിയിൽ, 2017 ജനുവരി, ഫെബ്രുവരി മാസങ്ങളിലുണ്ടായ കുതിച്ചുകയറ്റം, അസംസ്കൃത എണ്ണ, കല്ക്കരി തുടങ്ങിയവയുടെ വില ദൃഡമാകുന്നതിന്റെ ഫലം ഏറെക്കുറെ പ്രതിഫലിപ്പിച്ചു. എണ്ണ, സ്വർണ്ണം എന്നിവയൊഴികെയുള്ളവയുടെ ഇറക്കുമതി തുടരെ ന്യായമായ വേഗതയിൽ വളർന്നപ്പോൾ, മൂലധന ചരക്കുകളുടെ ഇറക്കുമതി അലസതയിൽ അവശേഷിക്കുകകയാണുണ്ടായത്. ഇറക്കുമതി, കയറ്റുമതിയെ കവച്ചുവച്ചതിനാൽ വ്യാപാരക്കമ്മി, ജനുവരിയിലും, ഫെബ്രുവരിയിലും, മുൻവർഷത്തെ നിലയിൽ നിന്നും അധികമായി. 2016-17 ഏപ്രിൽ - ഫെബ്രുവരി കാലയളവിൽ, ഇത് സഞ്ചിതാടിസ്ഥാനത്തിൽ താഴെയായിരുന്നു.

14. വാണിജ്യമിച്ചം സംബന്ധമായ Q3 യിലെ രേഖകൾ സൂചിപ്പിക്കുന്നത് കറന്റ് അക്കൗണ്ട് കമ്മി, സാമ്പത്തിക വർഷത്തിന്റെ ആദ്യ മൂന്നു ത്രൈമാസികങ്ങളിൽ ജിഡിപിയുടെ (GDP) 0.7 ശതമാനമായി ചുരുങ്ങിയെന്നാണ്. ഇത് ഒരു വർഷം മുമ്പുള്ളതിന്റെ പകുതി എന്ന നിലയിലാണ്. ഈ വർഷമാകെ കറന്റ് അക്കൗണ്ട് കമ്മി, ജിഡിപി (GDP) യുടെ ഒരു ശതമാനത്തിൽ താഴെനിലകൊള്ളാനാണ് സാദ്ധ്യത. നേരിട്ടുള്ള വിദേശ നിക്ഷേപങ്ങൾ, ഏപ്രിൽ - ഡിസംബർ കാലയളവിൽ ഉല്പാദനം, വാർത്താ വിതരണം, സാമ്പത്തികസേവനങ്ങൾ എന്നീ പ്രിയപ്പെട്ട മേഖലകളിലെ അറ്റനിക്ഷേപങ്ങളെ സ്വാധീനിച്ചുനിൽക്കുന്ന ആഗോള ധനവിപണികളിലെ പ്രക്ഷുബ്ധ ചലനങ്ങൾ, നഷ്ടസാദ്ധ്യതാസംബന്ധമായി ആഗോളതലത്തിലുള്ള അവഞ്ജയുടെ (global risk aversion) ആവൃത്തിയേയും 2016 നവംബർ മുതൽ 2017 ജനുവരിവരെയുള്ള, വിദേശ നിക്ഷേപങ്ങളുടെ ബാഹ്യപ്രയാണത്തിനുകാരണമായ, സുരക്ഷിത താവളങ്ങളിലേക്കുള്ള പലായനത്തേയും, നിർവീര്യമാക്കി. ഫെഡി (Fed) ന്റെ ക്രമീകരണപാതയിലെ, മൂല്യക്രമീകരണത്തിലൂടെയും, ആഗോളവളർച്ചാ സാദ്ധ്യതകളിലെ അഭിവൃദ്ധികാരണവും, ഈ ഒഴുക്ക് എതിർദിശയിലേക്കായി. എഫ്പിഐ പ്രയാണം ഫെബ്രുവരിയിൽ ഗുണോമുഖമായി, മാർച്ചിൽ വർദ്ധിച്ച, മൂലധന വിപണികളെയപേക്ഷിച്ച് കടവിപണികളിൽ, ഒരു തരംഗമായി (ഫെബ്രുവരി വരെ, മൂലധനവിപണിയ്ക്കായിരുന്നു പ്രാമുഖ്യം). ദൃഡമായ അന്തരിക പണപ്പെരുപ്പം, പ്രതീക്ഷയ്ക്കുമുപരിയുള്ള ആന്തരികവളർച്ച, വ്യവസായമേഖലയിലെ പ്രോത്സാഹജനകമായ വരുമാനം, എഫ്പിഐ (FPI) നികുതി ചുമത്തലിൽ വന്ന വ്യക്തത, പരിഷ്കരണങ്ങൾക്കുമുമ്പുള്ള ബഡ്ജറ്റ് എന്നിവയായിരിക്കാം, എതിർദിശയിലേക്കുള്ള പ്രയാണത്തിനു വേഗതനൽകിയത്. വിദേശനാണ്യ ശേഖരം, 2017 മാർച്ച് 31 ന് 369.9 ലക്ഷം കോടി യുഎസ് ഡോളറായിരുന്നു.

വിശാലദൃശ്യം (Outlook)

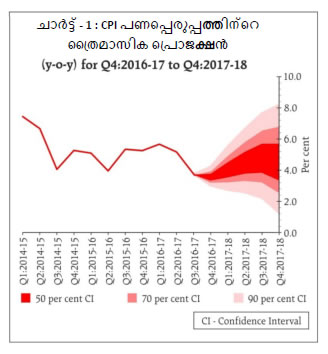

15. ഫെബ്രുവരിയിലെ ദ്വിമാസിക പണനയപ്രഖ്യാപനം മുതൽ, പണപ്പെരുപ്പം അചലമായിരുന്നു. ശീർഷക സിപിഐ പണപ്പെരുപ്പം (Headline CPI inflation), ജനുവരിയിലും ഫെബ്രുവരിയിലും 4 ശതമാനത്തിൽ താഴെ എന്ന കണക്കുകൂട്ടലിന്റെ പശ്ചാത്തലത്തിൽ, 5.0 ശതമാനം എന്ന ലക്ഷ്യത്തിനുതാഴെ എത്താൻ പോകുന്നു. 2017-18 - ൽ പണപ്പെരുപ്പം ശരാശരി 4.5 ശതമാനം ആദ്യപകുതിയിലും, 5 ശതമാനം രണ്ടാം പകുതിയിലുമാകുമെന്ന് കണക്കാക്കപ്പെടുന്നു. (ചാർട്ട്-1)

16. ഈ സന്ദർഭത്തിൽ നഷ്ടസാദ്ധ്യതകൾ പണപ്പെരുപ്പ സഞ്ചാരപഥത്തിനു ചുറ്റും തുലിതാവസ്ഥയിലാണ് നിലകൊള്ളുന്നത്. അടിസ്ഥാന രേഖയിലുള്ള കണക്കുകൂട്ടലുകളിൽ കുഴഞ്ഞുമറിഞ്ഞ നഷ്ടസാദ്ധ്യതകളുണ്ട്. ഇവയിൽ പ്രധാനപ്പെട്ട ഒന്ന് ഉത്ഭവിക്കുന്നത്, തെക്കുപടിഞ്ഞാറൻ കാലവർഷത്തിന്റെ ഫലങ്ങളെ ചുറ്റിപ്പറ്റിയുള്ള അനിശ്ചിതത്വത്തിൽ നിന്നും, ജൂലൈ ആഗസ്റ്റ് മാസങ്ങളിൽ എൽ നിനോ പ്രതിഭാസത്തെ സംബന്ധിച്ച് ഉയർന്നുവരുന്ന ആശങ്കകളും, ഭക്ഷ്യപണപ്പെരുപ്പത്തിന്മേൽ അതുണ്ടാക്കുന്ന സ്വാധീനത്തിൽ നിന്നുമാണ്. സ്വമേധയാ ഉള്ള വിതരണ നിയന്ത്രണം, ശീഷക പണപ്പെരുപ്പത്തിന്റെ സമ്മർദ്ദങ്ങളെ അകറ്റിനിർത്തുന്നതിൽ കാര്യമായ പങ്ക് നിർവ്വഹിക്കാൻ സഹായിക്കും. 7-ാം സിപിസി (CPC) ശുപാർശ ചെയ്തിട്ടുള്ള വീട്ടുവാടക അലവൻസിന്റെ വർദ്ധനവ് അതേപടിനടപ്പാക്കിയാൽ, 12-18 മാസക്കാലയളവിനേക്കാൾ, അടിസ്ഥാനപാതയിൽ 100-150 ബേസിസ് പോയിന്റുകൾ ഉയർത്തിയേക്കും. ഈ കണക്കുകൾ CPI - ൽ ഉണ്ടാക്കുന്ന സമ്മർദ്ദം രണ്ടാംനിര ഫലങ്ങളിലും തുടർന്നേയ്ക്കാം. നഷ്ടസാദ്ധ്യതയിൽ മറ്റൊരു കുഴിമറിച്ചിൽ ഉത്ഭവിച്ചേക്കാവുന്നത് ജിഎസ്ടി നടപ്പാക്കുമ്പോൾ ഒറ്റത്തവണയുണ്ടാകുന്ന ഫലങ്ങളിൽ നിന്നാണ്. ഗവൺമെന്റ് തലത്തിൽ പൊതുവേ ഉണ്ടാകുന്ന കമ്മി (രാജ്യാന്തര താരതമ്യത്തിൽ ഇതു വളരെ ഉയർന്നതാണ്), പണപ്പെരുപ്പത്തിന്റെ പാതയിൽ മറ്റൊരു നഷ്ടസാദ്ധ്യതയായിനിലക്കൊള്ളുന്നു. കാർഷിക കടങ്ങൾ എഴുതിത്തള്ളുകയാണെങ്കിൽ നില വഷളാകാൻ സാദ്ധ്യതയുണ്ട്. അടുത്ത കാലത്തുണ്ടായ രാജ്യാന്തരസംഭവവികാസങ്ങൾ വർദ്ധിതമായ പണപ്പെരുപ്പമെന്ന നഷ്ടസാദ്ധ്യത അനിവാര്യമാക്കുന്നു. ഇതു വാണിജ്യചരക്കുകളുടെ വില വർദ്ധിക്കാനും, ഗൃഹമുഖത്തെ പണപ്പെരുപ്പത്തെ ബാധിക്കാനും ഇടയാക്കും. ഇതിനുപുറമേ, ഭൂമിശാസ്ത്രപരവും രാഷ്ട്രിയവുമായുള്ള നഷ്ടസാദ്ധ്യതകൾ ആഗോള ധനവിപണി സ്ഥിരതയെ ചാഞ്ചല്യപ്പെടുത്താൻ പ്രേരകമായേക്കാം; ബന്ധപ്പെട്ട അനുരണനങ്ങൾക്കൊപ്പം.

ഇതിനുവിപരീതമായി, അടുത്ത കാലത്ത് ആഗോള അസംസ്കൃത എണ്ണയുടെ വിലയിൽ അയവുണ്ടായതിന്റെ ഫലമായി പെട്രോളിയം ഉല്പന്നങ്ങളുടെ ആഭ്യന്തര വിലയിലും മാറ്റമുണ്ടാവുന്നതിനാൽ ശീർഷകപണപ്പെരുപ്പത്തിന്മേലുള്ള സമ്മർദ്ദം ലഘൂകരിക്കപ്പെട്ടേയ്ക്കാം. ഭക്ഷ്യധാന്യങ്ങളുടെ റിക്കോർഡ് ഉല്പാദനത്തിന്റെ പശ്ചാത്തലത്തിൽ നടക്കുന്ന സംഭരണ പ്രവർത്തനങ്ങൾ ബഫർ സ്റ്റോക്ക് വീണ്ടും ഉണ്ടാക്കിയാൽ, ഭക്ഷ്യവസ്തുക്കളുടെ വിലയിലുള്ള സമ്മർദ്ദം ലഘൂകരിക്കാൻ കഴിയും.

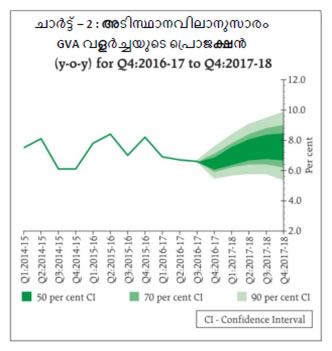

17. ജീവിഎയുടെ (GVA) വളർച്ച, 2016-17 ലെ 6.7 ശതമാനത്തിൽ നിന്നും 7.4 ശതമാനമായും നഷ്ടസാദ്ധ്യതകൾ സമതുലനാവസ്ഥയിലും എത്തി ശക്തിപ്പെടുമെന്ന് പ്രതീക്ഷിക്കുന്നു. (ചാർട്ട്-2)

18. നിരവധി ആഭ്യന്തരഘടകങ്ങൾ ഈ ആവേഗത്തെ ത്വരിതപ്പെടുത്തുമെന്ന് പ്രതീക്ഷിക്കപ്പെടുന്നു. ഒന്നാമതായി, കറൻസി ലഭ്യതയിലുണ്ടായിട്ടുള്ള വേഗത വിവേകപൂർവ്വമായ ഉപഭോക്തൃവ്യയത്തെ തിരിച്ചുകൊണ്ട് വരും. പണം വർദ്ധിതയളവിൽ ആവശ്യമുള്ള റിട്ടെയിൽ വ്യാപാരം, ഹോട്ടലുകളും, റസ്റ്ററന്റുകളും, വാഹനഗതാഗതം, അസംഘടിത മേഖലകൾ എന്നിവ പുനഃസ്ഥാപിക്കപ്പെട്ടു. രണ്ടാമതായി, നയപരമായി പലിശനിരക്കുകൾ കുറച്ചത്, ബാങ്കുകളിലെ പലിശനിരക്കുകളിൽ നോട്ടുപിൻവലിക്കലിനുശേഷം വന്ന കുറവ്, ഉപഭോഗവും, ആരോഗ്യമുള്ള കമ്പനികളിലേക്കുള്ള നിക്ഷേപാവശ്യങ്ങളും പ്രോത്സാഹിപ്പിക്കും. മൂന്നാമതായി, യൂണിയൻ ബഡ്ജറ്റിലുള്ള നിരവധി നിർദ്ദേശങ്ങൾ നിക്ഷേപ ചിലവുകളെ ഉത്തേജിപ്പിക്കുകയും, സമ്പദ്വ്യവസ്ഥയിലെ പ്രവർത്തനങ്ങളെ പുനരുത്സാഹപ്പെടുത്തുന്ന സാമൂഹ്യവും, ഭൗതികവുമായ അടിസ്ഥാന സൗകര്യങ്ങളെ ഊർജ്ജിതപ്പെടുത്തുകയും ചെയ്യും. നാലാമതായി, ഉടൻ തന്നെ നടപ്പിലാവുന്ന ജിഎസ്ടി പോലെയുള്ള ഘടനാപരമായ പരിഷ്ക്കാരങ്ങൾ, പാപ്പരത്തം, ബാങ്ക്ക്രപ്സി കോഡ് തുടങ്ങിയവ സംബന്ധമായ നിയമങ്ങൾ, വിദേശനിക്ഷേപ പ്രൊമോഷൻ ബോർഡ് നിർത്തലാക്കൽ എന്നിവ നിക്ഷേപകന്റെ വിശ്വാസത്തെ ഉയർത്തുകയും കാര്യക്ഷമമായനേട്ടങ്ങൾ ഉണ്ടാക്കുകയും ചെയ്യും. അഞ്ചാമതായി, പ്രാഥമിക നിക്ഷേപ വിപണിയിലേക്ക് പൊതുജനങ്ങൾ നൽകുന്ന നല്ല പ്രതികരണം നിക്ഷേപവും, വളർച്ചയും പ്രദാനം ചെയ്യുമെന്നും കരുതാം.

19. ആഗോള ഉല്പാദനവും, വാണിജ്യവും സംബന്ധമായി വിവിധ സമാന്തര ഏജൻസികളുടെ കണക്കുകൂട്ടലുകൾക്ക് 2017-ൽ വേഗത ആർജ്ജിച്ചുകൊണ്ട് ആഗോള പരിതസ്ഥിതികൾ മെച്ചപ്പെട്ടു വരുന്നു.

ഇതിനെതിരെ, കണക്കൂട്ടിയ വളർച്ചയുടെ പാതയ്ക്കെതിരായുള്ള നഷ്ടസാദ്ധ്യതകൾ, ആർബിഐയുടെ 2017 മാർച്ചിലുള്ള ഉപഭോക്തൃവിശ്വാസ സർവ്വേയിൽ പറഞ്ഞിട്ടുള്ളതുപോലെ തെക്കുപടിഞ്ഞാറൻ കാലവർഷത്തിന്റെ അളവ്, വരവു സംബന്ധിച്ച് ഉപഭോക്താവിനുണ്ടാവുന്ന പിൻവലിയുന്ന ശുഭഭാവന സമ്പദ് വ്യവസ്ഥയുടെ പൊതുവെയുള്ള അവസ്ഥ, തൊഴിൽ എന്നിവയും എണ്ണയൊഴിച്ചുള്ള ചരക്കുകളുടെ വില കഠിനമാവുകയും ചെയ്യുന്നവയാണ്.

20. ആകെക്കൂടി, എംപിസി (MPc) യുടെ ആലോചനാധിഷ്ഠിതവും നിർണ്ണായകവുമായ ആഹ്വാനം, നോട്ടുപിൻവലിക്കൽ മൂലമുണ്ടായ താല്ക്കാലിക ഫലങ്ങൾ അപ്രത്യക്ഷമാവുന്നതുവരെ കാത്തിരിക്കുകയെന്നാണ്. ഇപ്പോഴും ഈ ഫലങ്ങൾ അനുഭവത്തിലുണ്ടെങ്കിലും, അവ മാഞ്ഞുപോകുന്നതായി വ്യക്തമായ സൂചനകളുണ്ട്. 2016-17 Q4 ആവുമ്പോഴും അവ അപ്രത്യക്ഷമാവേണ്ടതാണ്. ഏറ്റവും ഒടുവിലത്തെ കണക്കെടുപ്പിൽ പണപ്പെരുപ്പം പൊങ്ങിവരുന്നുവെങ്കിലും, 2017-18 ലൂടെയുള്ള അതിന്റെ പാത, ഏറ്റകുറച്ചിലിന്റേതും വെല്ലുവിളികളുടേതും രണ്ടാം പകുതിയിൽ പ്രതികൂലമായ അടിസ്ഥാന ഫലങ്ങളുളവാക്കുന്നതുമായിരിക്കാനാണ് സാദ്ധ്യത. കൂടാതെ സേവന വിലനിരക്കുകളിൽ നിലവിലുള്ള പണപ്പെരുപ്പത്തിന്റെ സമ്മർദ്ദം തുടർന്നും അനുഭവപ്പെടും. ഡിമാന്റ്കളുടെ അവസ്ഥമെച്ചപ്പെടുന്നതോടുകൂടി, അസംസ്കൃതസാധനങ്ങളുടെ വില സമ്മർദ്ദം, വിലനിശ്ചയിക്കൽ സ്ഥാപന ഉടമകൾക്കുള്ള അധികാരം തിരിച്ചുകൊണ്ടുവരുന്നു. എംപിസി, ശീർഷക പണപ്പെരുപ്പം സ്ഥിരാടിസ്ഥാനത്തിൽ 4.0 ശതമാനത്തിനടുത്തും, കാലിബ്രേറ്റഡായും നിലനിർത്താൻ പ്രതിജ്ഞാബദ്ധമാണ്. ആയതിനാൽ പണപ്പെരുപ്പസംബന്ധമായുണ്ടാവുന്ന പരിവർത്തനങ്ങൾ തുടർച്ചയായും, ഗാഢമായും നിരീക്ഷിക്കേണ്ടതുണ്ട്. ഇതോടൊപ്പം ഭക്ഷ്യോല്പന്നങ്ങളിൻമേലുള്ള വില സമ്മർദ്ദം, പണപ്പെരുപ്പത്തെ സംബന്ധിച്ച പ്രതീക്ഷകൾക്ക് വീണ്ടും അടിത്തറ നൽകാൻ വേണ്ടി, തടഞ്ഞുനിർത്തേണ്ടതുണ്ട്. അതേ സമയം, ഉല്പാദനകാര്യത്തിലെ വിടവ് സാവകാശം കുറഞ്ഞുവരുന്നു.

21. ഈ പശ്ചാത്തലത്തിൽ എംപിസി (MPC) ഈ പുനരവലോകനത്തിൽ ഒരു നിഷ്പക്ഷനിലപാട് സംരക്ഷിച്ചുകൊണ്ട് പണ നയ നിരക്ക് മാറ്റമില്ലാതെ നിലനിർത്തുവാൻ തീരുമാനിച്ചു. സാമ്പത്തികനയത്തിന്റെ ഭാവി സഞ്ചാരം, പ്രധാനമായും ബൃഹദ് സമ്പദ് വ്യവസ്ഥയുടെ അവസ്ഥകളെ സംബന്ധിച്ച് ലഭിക്കുന്ന വിവരങ്ങളെ അടിസ്ഥാനപ്പെടുത്തിയായിരിക്കും. ബാങ്കുകൾ വായ്പാപലിശനിരക്കുകൾ കുറച്ചിട്ടുണ്ട്. എന്നാലും ലഘുസമ്പാദ്യങ്ങൾ / നിർവഹണനിരക്കുകൾ (administered rates)1 ഉൾപ്പെടെയുള്ളവയ്ക്ക്, പണനയത്തിന്റെ മുഴുവൻ ഉൾപ്രേരണകളും മുഴുവനായി ഇനിയും പകർന്നുകൊടുക്കാൻ കൂടുതൽ സാദ്ധ്യതയുണ്ട്. ഈ സാഹചര്യത്തിലാണ് അധികലിക്വിഡിറ്റി തുടരെ ചോർത്തിയെടുത്തുകൊണ്ടിരിക്കുമ്പോഴും ലിക്വിഡിറ്റി നിയന്ത്രണത്തെ സംബന്ധിച്ചുള്ള കൂടുതൽ വ്യക്തത നൽകികൊണ്ടിരിക്കുന്നത്.

ലിക്വിഡിറ്റി നിലവാരം വീണ്ടും സന്തുലിതാവസ്ഥയിൽ നിലനിർത്തുമ്പോഴും, നഷ്ടസാദ്ധ്യതാ ആസ്തികളെ സംബന്ധിച്ച ബാങ്കുകളുടെ സ്ഥിരനിശ്ചയത്തെ ഊട്ടിയുറപ്പിക്കുകയെന്നതും, ബാങ്ക് വായ്പകൾ, സമ്പദ് വ്യവസ്ഥയിലെ ഉല്പാദനപരമായ മേഖലകളിലേയ്ക്ക് ഒഴുകിയെത്തും വിധം അനുയോജ്യമായ അവസ്ഥ പുനരുജ്ജീവിപ്പിച്ചെടുക്കുകയെന്നതും റിസർവ് ബാങ്കിന്റെ യഞമായിരിക്കും.

22. പണനയ തീരുമാനത്തിനനുകൂലമായി ആറംഗങ്ങൾ വോട്ടുചെയ്തു.

23. എംപിസിയുടെ (MPC) അടുത്ത യോഗം 2017 ജൂൺ 6 നും 7 നും നടത്താൻ നിശ്ചയിച്ചിരിക്കുന്നു.

ജോസ് ജെ. കാട്ടൂർ

ചീഫ് ജനറൽ മാനേജർ

പ്രസ്സ് റിലീസ് 2016-2017/2689

|